本文來自格隆匯專欄:中金研究;作者:王文丹 陳文博等

中金研究

展望2024年,我們認為食品飲料行業需求偏剛性,我們對行業隨宏觀環境及政策刺激背景下實現穩步復甦與競爭格局改善前景仍然樂觀,結合行業當前估值水平,2024年我們核心看好的投資主線包括:

1)高增長賽道龍頭,我們認為當前的高增賽道(複合增速)有望享受高於板塊的估值溢價,同時龍頭有望兑現更強的業績確定性,如能量飲料賽道、速凍食品賽道等;

2)強估值性價比標的,由於板塊資金流動、投資情緒受損等影響,多數龍頭估值已跌至歷史低位,我們認為具備相當的安全邊際,如白酒、乳製品、速凍食品、啤酒等子板塊;

3)邊際改善帶來增長確定性的公司,如白酒以及受益於競爭格局改善帶來利潤率彈性的部分乳製品企業等。

摘要

在經濟弱復甦背景下,今年大眾食品復甦整體慢於預期,出行及餐飲等場景相關板塊如飲料、啤酒及B端佔比高的速凍食品表現相對較優,而白酒受益於宴席場景的回補、經濟啟動期高端商務場景則顯現出更高的消費韌性。

明年我們預計整體消費需求有望隨消費力復甦實現逐步企穩,看好食品飲料龍頭企業在品牌、產品及渠道多方面優勢下,進一步獲取市場份額、實現收入增長加速的前景,我們判斷行業整體競爭格局有望趨於理性,龍頭盈利能力有望持續提升。

風險

2024年消費信心、居民收入水平恢復不及預期導致的需求不及預期;各子板塊市場競爭加劇導致毛利率下行、費用率提升;原材料價格升幅超預期。

正文

白酒:行業平穩恢復,向上趨勢確定,優選具備品牌和機制優勢、且可轉化為業績確定性的龍頭

展望2024年,白酒行業預計隨宏觀經濟平穩恢復,持續向上的趨勢明確。2023年在經濟弱復甦背景下,白酒行業受益於宴席場景的回補、經濟啟動期高端商務場景剛性,整體需求仍然呈現出較強的韌性,頭部酒企業績均實現穩健增長,行業動銷呈穩步恢復趨勢,白酒企業的精細化管理能力持續增強。我們預計2024年,以提振經濟為導向的背景下,白酒行業或將繼續隨宏觀經濟穩健恢復。從雙節旺季看,主流品牌放量但批價未明顯下行,基本保持穩定,渠道庫存環比未明顯提升甚至部分品牌有所去化,反映雖然今年以來需求弱復甦,但行業供需已在中位達到平衡,未來向下風險較低;頭部品牌依然可以憑藉優秀的品牌力、成熟的組織和渠道,實現穩健增長,享受行業加速集中的紅利。

研判一:從消費場景看,明年宴席回補效應或將減弱,商務場景有望貢獻更多增量,帶動行業整體價位向上修復。今年以來隨着消費場景迴歸,宴席場景恢復較好,但受制於宏觀經濟處於弱復甦階段,商務需求表現相對較弱,因而中低端價位相對更加受益。我們認為,明年隨着經濟的進一步啟動,商務場景增量或將明顯提升,在支撐高端價位需求的同時,帶動次高端需求改善,並帶動行業整體價位向上修復,行業庫存預計將在合理偏高的水位上穩步去化。

圖表:散裝飛天批價圖

注:批價數據截至2023年10月11日資料來源:今日酒價,中金公司研究部

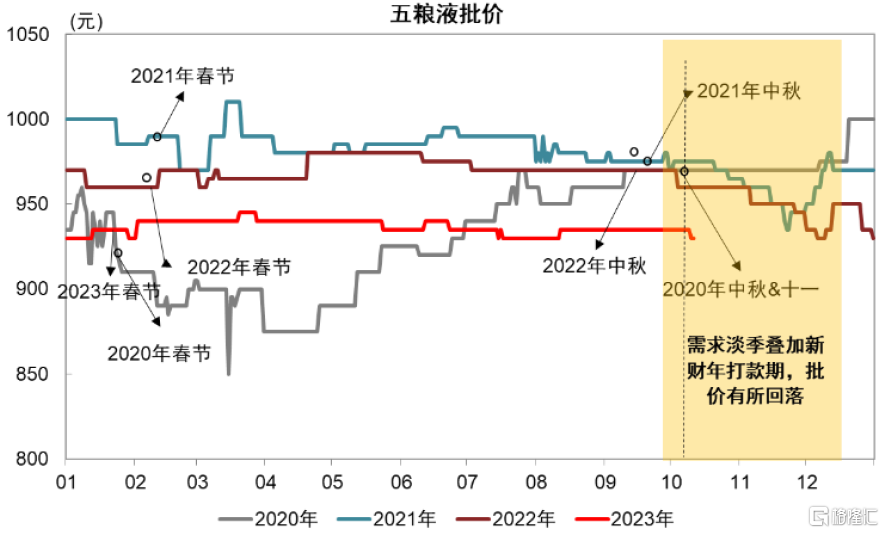

圖表:五糧液批價圖

注:批價數據截至2023年10月11日資料來源:今日酒價,中金公司研究部

圖表:主要白酒企業渠道庫存變化

注:數據截至2023年10月11日;圖中M表示月數,如1M表示1個月 資料來源:微酒,酒業家,中金公司研究部

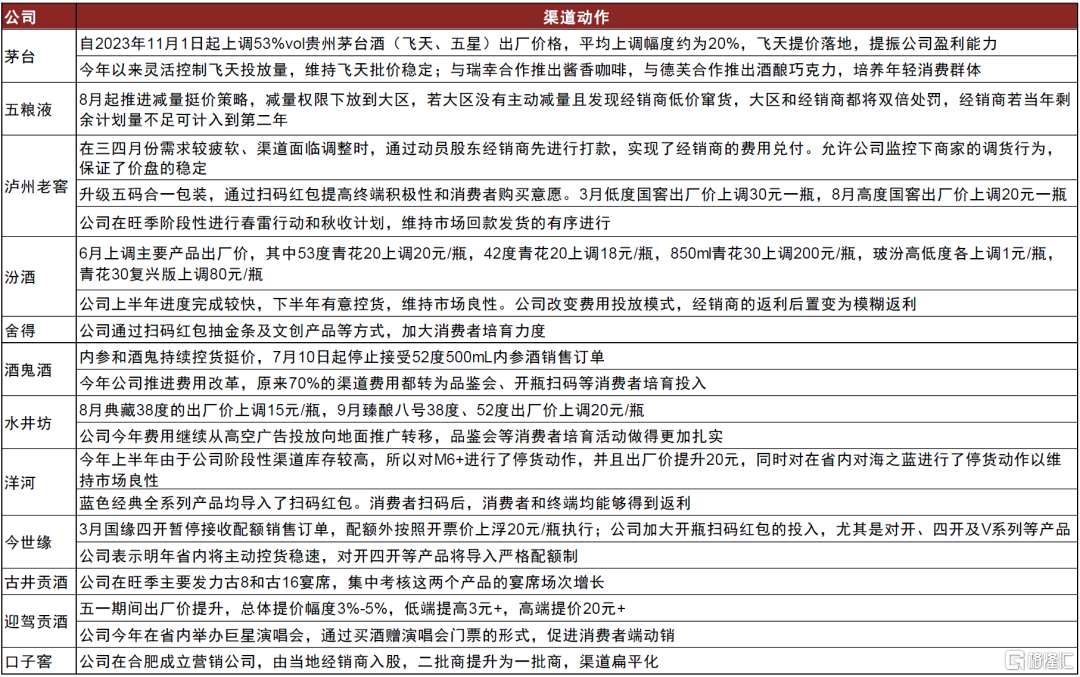

研判二:酒企經營進一步分化,壓貨式增長難度較大,經營能力優秀、市場保持良性的公司將進一步獲取份額。2021-2023年是行業加庫存週期,部分酒企藉助渠道具備的一定韌性,通過加渠道庫存完成每年增長任務。我們預計到今年年末,隨着渠道庫存達到合理偏高水平、經銷商資金壓力增大、經銷商開始集中出清,以及品牌之間競爭激烈,明年壓貨式增長難度較大。而過去1-2年推進渠道去庫存、優化廠商關係、聚焦消費者培育的酒企有望獲得穩健良性增長。另外,關於白酒掃碼紅包常態化,我們認為除了是酒企數字化管理升級的關鍵舉措,更多是需求弱復甦期的促銷手段,屬於過去十幾年中白酒的常見促銷動作以更聚焦消費者的形式呈現,中期看不必過度誇大其作用或影響。

圖表:主要白酒企業渠道動作

資料來源:公司公吿,酒業家,中金公司研究部

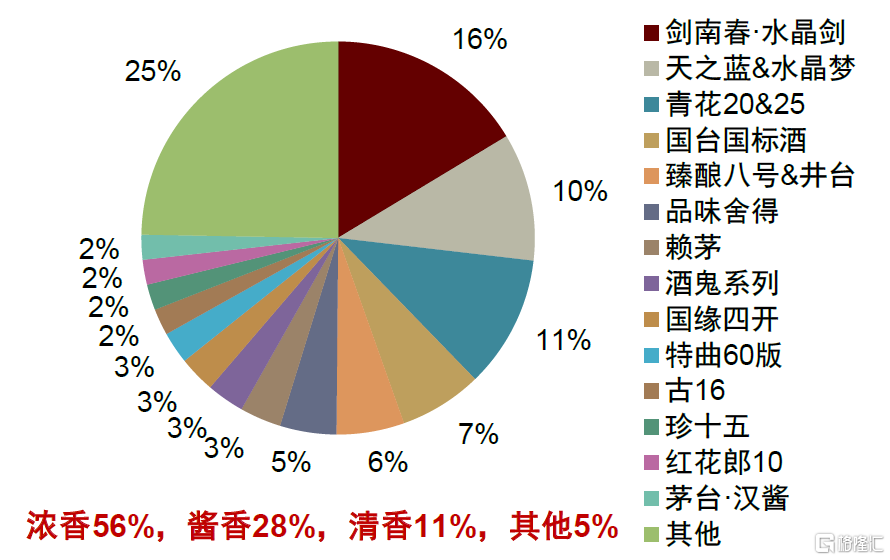

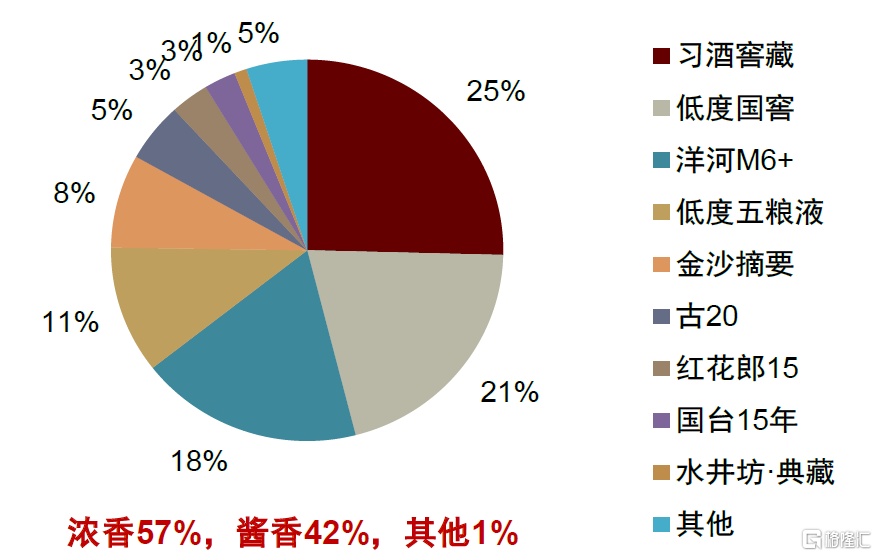

研判三:分價位看,預計高端穩健、動銷有望提速,地產酒延續穩健較快增長,次高端仍在恢復期。2023年,地產酒龍頭動銷最為亮眼,主因受益於區域經濟增長紅利和宴席回補,高端温和復甦,次高端動銷承壓。展望2024年,我們認為有一定邊際變化,其中高端穩健增長確定性較強,在經濟恢復和啟動期,高端由於品牌消費剛性+商務和禮品屬性,一般較快受益,2024年隨着經濟持續修復和商務活動增加,高端動銷增速有望提升;地產酒受益於產品結構升級和區域擴張的空間,我們預計延續較高的景氣度,但可能會有所分化,其中組織機制優秀、市場維持良性的地產酒龍頭有望保持穩健較快增長;次高端整體預計較難進入渠道擴張期,仍以去化庫存和消費者培育為主,但中高端向次高端的價位升級,有望帶來動銷端逐步改善,且我們預計酒企間分化較為明顯,具備品牌、香型、組織優勢的公司仍可取得良性增長。

圖表:300-500元價位產品競爭格局(2022年)

資料來源:公司公吿,中金公司研究部

圖表:500-800元價位產品競爭格局(2022年)

資料來源:公司公吿,中金公司研究部

研判四:白酒集中化紅利仍在但惠及酒企減少,未來頭部公司競爭更加激烈,擁有品牌和機制α的龍頭酒企較為受益。中長期看,我們認為白酒行業消費升級和向龍頭集中的趨勢仍然確定,但經歷了2016-22年龍頭公司的高速增長後,集中化紅利或將邊際減弱,頭部酒企之間競爭更加激烈,擁有較強的品牌、機制優勢的公司才能持續獲取份額。

投資建議:白酒行業優秀的商業模式決定了其仍然具備較高投資價值,隨着經濟恢復,白酒行業向上趨勢確定。龍頭公司具備高品牌壁壘,且疫情三年不斷優化組織機制及管理能力,經營更加成熟,我們預計未來將延續穩健增長。同時,在外部經濟和需求環境不確定的情況下,投資對於確定性的青睞度提升,自身優勢突出且能轉化為業績高確定性的龍頭公司是較優選擇。我們建議關注兩條投資主線:

1、具備較強的品牌和機制α、業績確定性強的龍頭公司;

2、受益於區域經濟β或品類β,且自身組織機制不斷優化的公司。

啤酒:行業盈利能力有望提升,趨勢性結構升級仍可持續

我們預計明年行業整體銷量保持平穩,趨勢性結構升級仍可持續。我們認為行業總量在未來依然呈現微幅下降趨勢,但龍頭集中度依然存在提升空間,估計啤酒龍頭公司銷量依然可保持微幅正增長。在總量保持平穩的情況下,消費者(尤其年輕消費者)“喝少但喝好”的訴求依然未變,儘管可能因為消費力有所波動以及餐飲緩慢復甦的原因導致升級節奏有所放緩,但結構升級態勢依然延續。我們預計明年中高端及以上的啤酒銷量增速依然或將快於低端啤酒銷量增速,拉動ASP繼續保持個位數提升。

在結構升級和成本下降趨勢的帶動下,預計明年行業盈利能力或仍將有所提升。我們預計隨着澳洲大麥反傾銷政策的取消[1],明年大麥等原材料價格可能下降,疊加包材價格的波動下行,以及結構持續性穩步升級,我們認為行業盈利能力依然可保持增長,利潤增速或快於收入增速。

當前啤酒估值已經處於合理偏低水平,推薦中長期升級穩健的龍頭標的。由於市場對於階段性啤酒銷量的擔心,當前啤酒龍頭估值已經跌至過去五年中樞偏下1-2倍標準差的水平,估值已較為充分反映了對於啤酒消費升級的悲觀預期,我們估計未來三年行業利潤複合增速或將保持15-20%,當前龍頭2024年估值僅略高於20x P/E,中長期已經具備吸引力。

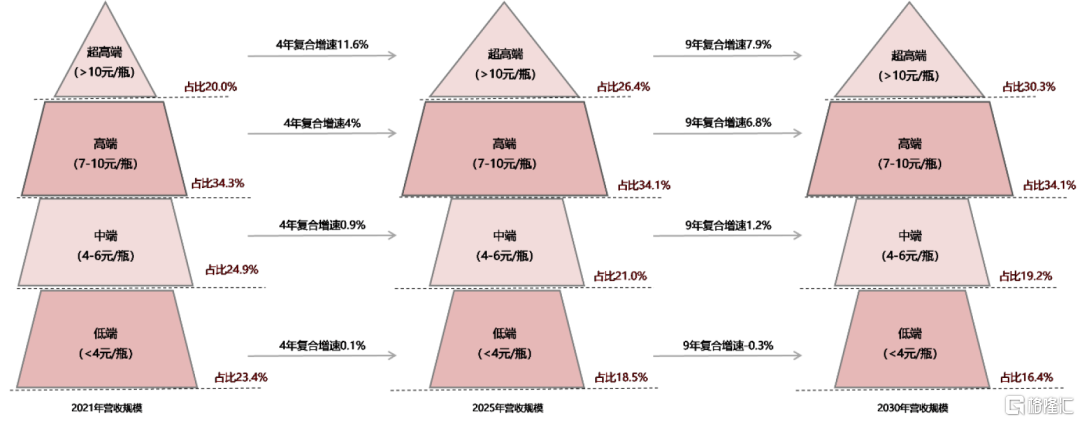

圖表:2021年-2030年啤酒行業營收結構演變

資料來源:Wind,中金公司研究部

乳製品:基本面有望企穩回升,板塊估值安全邊際充足

展望2024年,伴隨經濟及消費逐漸恢復,我們預計行業需求有望逐步企穩回升,高端化趨勢有望進一步延續。疫情三年,整體乳製品消費受益於健康需求提升保持穩健增長,其中白奶為主要增長驅動力,而酸奶由於需求偏可選表現有所承壓。2023年受消費復甦偏弱影響,乳製品行業低基數下實現温和增長,其中白奶行業受益於剛需屬性強,銷售增速延續穩健,我們預計2023年白奶行業收入或實現中高個位數增長,而酸奶收入或同比下降個位數;新業務方面,我們預計鮮奶行業收入實現雙位數增長,而奶酪受消費疲弱及高基數拖累,偏可選的奶酪棒消費表現承壓。展望2024年,伴隨經濟及消費逐漸恢復,我們預計行業需求有望逐步企穩回升,高端化趨勢有望進一步延續。

行業盈利能力隨競爭態勢趨於理性有望持續改善。成本方面,農業部數據顯示3Q奶價同比下降9.1%,目前國內外原奶整體供需相對寬鬆,因此我們預計2H23年國內奶價同比延續下降態勢,2024年有望保持低位運行。本輪成本下降背景下,由於行業整體利潤訴求增強,競爭並未明顯加劇,此外龍頭乳企亦提升費用效率改善盈利水平,整體看我們預計2024年乳企利潤率有望續升,其中部分區域乳業業績由於低基數表現或更為亮眼。

圖表:2019-2022年白奶&酸奶零售額及同比增速

資料來源:Wind,中金公司研究部

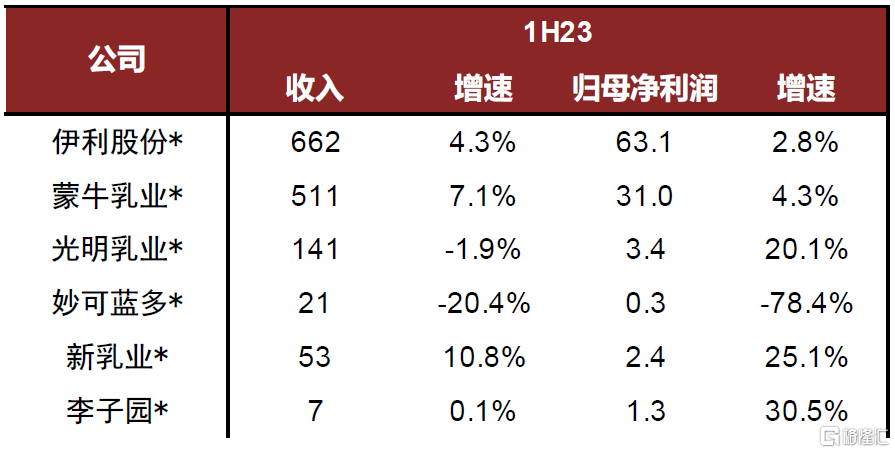

圖表:1H23乳製品板塊公司收入和業績(億元)

注:蒙牛為經調整淨利潤增速;*標註公司為中金公司覆蓋公司,所有增速均為同比增速資料來源:Wind,中金公司研究部

板塊估值處於歷史低點下安全邊際充足。我們看好部分具備競爭力的區域乳企新乳業收入及業績的成長性。

速凍食品:關注餐飲端需求復甦,推薦估值性價比高的龍頭

2023年收入端增速前高後低、B端好於C端,需求短期承壓。疫後弱復甦環境下,速凍行業整體需求弱於預期,1Q23受益需求回補,2Q23及3Q23社會餐飲需求走弱。從結構來看,B端表現優於C端,其中大B客户韌性強、逆勢擴張,小B客户需求有所承壓;C端在高基數及渠道效率變革下表現更為分化,KA商超流量下滑、線上及新零售等高效率、高性價比的渠道受益。企業端,龍頭企業順勢推新品、佈局新渠道,保持強韌性。成本端原材料價格分化波動,淡水魚糜、豬肉和油脂等原料價格同比下行,麪粉、糖等保持高位,龍頭企業受益於產品結構優化、持續降本提效,整體盈利能力穩中向上。

2024年仍需關注餐飲端需求復甦,行業產能進入釋放階段。展望2024年,速凍行業B端需求同餐飲行業高度相關,經濟向好下餐飲行業恢復亦有利於速凍行業發展;消費信心恢復,有利於C端持續滲透、產品結構持續升級。頭部企業2021年以來產能擴張較快,2024-25年產能進入釋放階段,一方面承接行業需求增長,另一方面我們認為也將進一步擠壓小廠,市場份額提升。

板塊估值處於低位,建議關注高韌性、高安全邊際的龍頭企業。由於市場擔心速凍食品需求增長斜率以及預製菜培育的不確定性,當前速凍食品龍頭企業估值已經跌至較低位置,已經反映市場悲觀預期。我們預計未來3年龍頭企業利潤複合增速仍有望保持的20%以上。

調味品:經營磨底,期待恢復穩健增長

2023年為調味品行業經營磨底期。高基數下,2Q23調味品需求環比有所回落。產品端,品質升級的零添加系列表現好於行業。渠道端,B端需求表現好於C端,B端復甦利好定製復調但基礎調味品未充分受益,C端復調增長弱於調味品大盤。從競爭角度看,C端短期因中小品牌復出、直播白牌搶佔份額等導致競爭加劇。全年角度看,我們認為3Q23多數調味品公司將逐步企穩,經營迴歸穩健增長。成本下降兑現波折,受益於黃豆、包材等原材料成本下行以及降本提效影響,除涪陵榨菜、安琪酵母外,均表現出盈利能力改善趨勢,但年內白糖期貨價自低點上升23%,或對部分公司產生影響。

展望2024年,預計C端基數效應減弱、重回增長通道,B端實現穩健增長。基礎調味品中,我們認為業內二梯隊公司迎來發展的機會。復調中,我們預計2024年復調有望恢復穩健增長,C端復調龍頭仍能推進擴區域、擴品類,定製復調仍能享受紅利。目前調味品板塊估值回落至歷史30%分位數以下,具備長期配置價值。

圖表:從社零數據看,餐飲持續恢復

資料來源:Wind,中金公司研究部

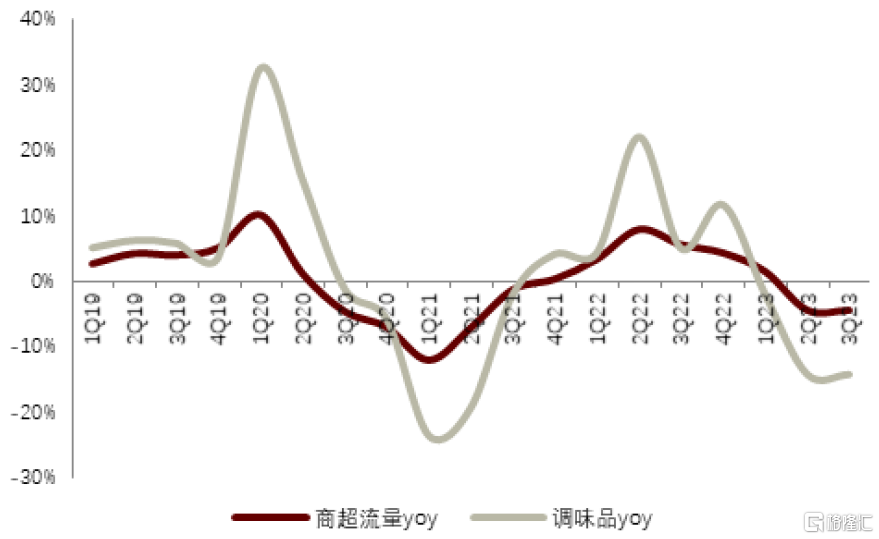

圖表:年初以來調味品零售表現弱於大盤

資料來源:全國連鎖店商超信息網,中金公司研究部

風險提示

2024年消費信心、居民收入水平恢復不及預期導致的需求不及預期:受宏觀經濟影響,居民消費信心和消費能力較弱。若2024年終端需求恢復不及時,則食飲行業增長或將受限。

各子板塊市場競爭加劇導致毛利率下行、費用率提升;受限於需求端復甦緩慢,供給端競爭加劇,庫存壓力或轉為價格壓力,企業推動的消費激勵、渠道拓展等帶來的費率提升,企業利潤率或面臨壓力。

原材料價格升幅超預期:受全球氣候、國內外供需關係等影響,原料價格或維持高位,後續變動預判難度加大,或將影響相關企業毛利率水平。

[1] 資料來源:

注:本文摘自中金2023年11月9日已經發布的《食品飲料2024年展望:穩健復甦,估值具備安全邊際》

王文丹 分析員 SAC 執證編號:S0080521050010 SFC CE Ref:BGA506

陳文博 分析員 SAC 執證編號:S0080518090003 SFC CE Ref:BNK779

祝美學 聯繫人 SAC 執證編號:S0080121120080 SFC CE Ref:BTM918

沈暘 分析員 SAC 執證編號:S0080521110002 SFC CE Ref:BTQ095

周悦琅 分析員 SAC 執證編號:S0080520030002 SFC CE Ref:BRF444

方雲朋 分析員 SAC 執證編號:S0080522050002 SFC CE Ref:BTY614

宗旭豪 分析員 SAC 執證編號:S0080522070001

武雨欣 分析員 SAC 執證編號:S0080522070024 SFC CE Ref:BSX425

胡躍才 分析員 SAC 執證編號:S0080523060020 SFC CE Ref:BTQ835

季雯婕,CPA 聯繫人 SAC 執證編號:S0080122070040 SFC CE Ref:BSX772

屈寧 聯繫人 SAC 執證編號:S0080122070110 SFC CE Ref:BSW728

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)