本文來自格隆匯專欄:中信債券明明 作者: 明明FICC研究團隊

核心觀點

經我們測算,11月存在一定的流動性缺口。但央行貨幣政策中性偏寬的基調沒有改變,年內降準或MLF超額續作的可能性依然存在,因此我們預計跨月結束後,隔夜和7天利率中樞會迴歸相對合理偏松的點位,DR007或將在1.8-2.2%區間內震盪。對於債市而言,寬貨幣延續發力假設下,資金面利空基本出盡,長債利率在2.7%以上已具備一定配置價值,做陡曲線的性價比已有所顯現。

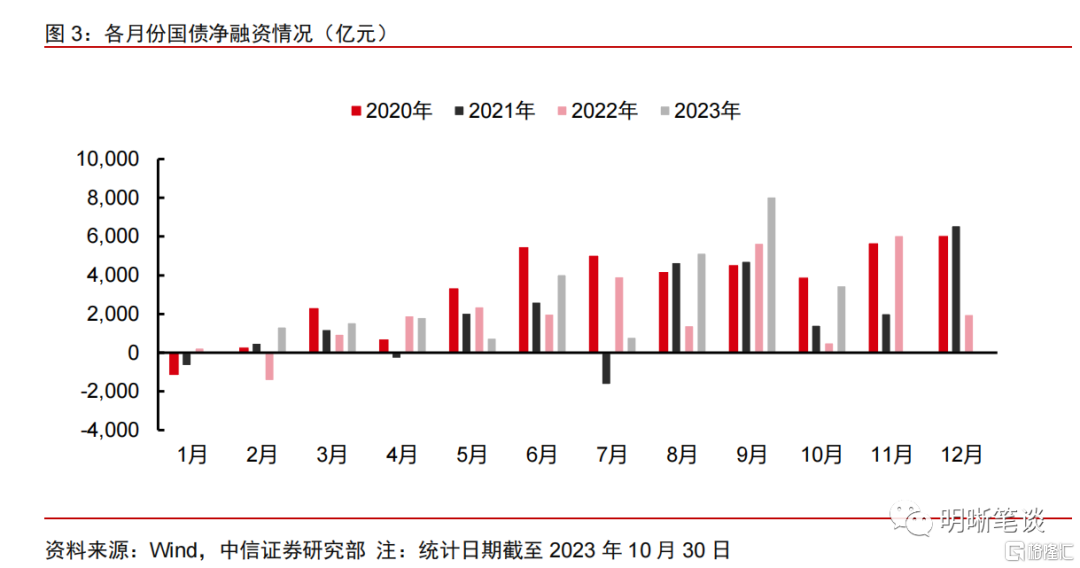

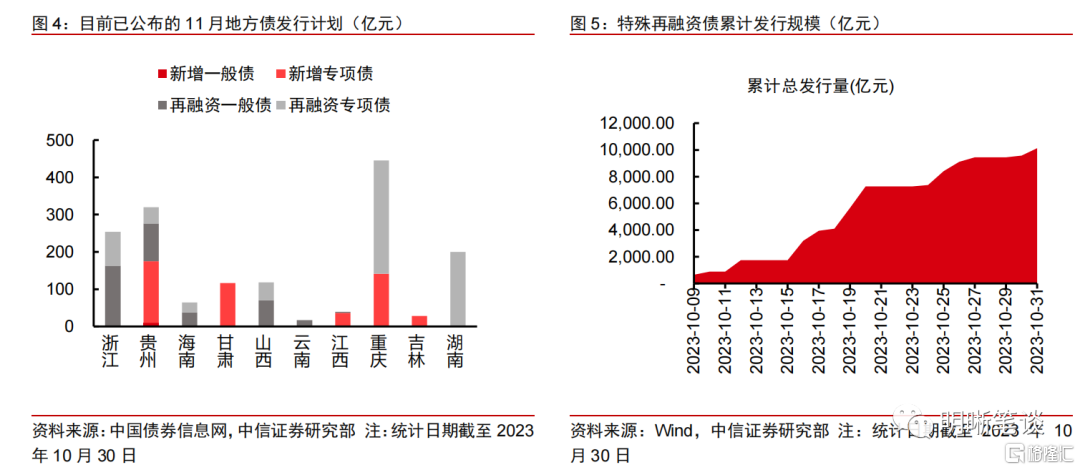

11月流動性缺口觀測:我們測算11月存在一定流動性缺口。①政府債券:融資壓力較大。參考部分省市公佈的地方債發行計劃和國債發行規律,結合目前特殊再融資債以及國債增發的情況,預計11月政府債整體淨融資約12000億元。②財政收支:支出料將發力。參考歷史經驗,11月通常財政支出會高於收入,考慮到目前經濟修復仍存挑戰,政府部門也在積極推動“減税降費”,預計財政收支差額的絕對值較往年會將進一步擴大。③其他因素:外匯佔款自去年末變化加大,但整體影響仍相對較弱,繳準壓力微增對資金面帶來一定的擾動。

11月關注:如何看待財政因素對債市的衝擊。國債增發政策落地,寬財政力度的不確定性有所消除,從國債利率及資金面走勢來看,由於此前市場已經存在政府債供給衝擊的預期,利空信息消化後,四季度政府債發行對流動性的擾動較為有限。從增發國債的資金安排、地方債提前批授權期延續、特殊再融資債的運用等角度,我們認為財政支出將繼續加碼,一定程度上可以對沖政府債繳款壓力;但剔除季節性因素後,我們認為貨幣政策仍有發力的必要性。目前央行呵護流動性的態度依然明確,後續或繼續採取削峯填谷的方式維持資金面平穩運行,同時年內降準或超額續作MLF的概率較大。

後市展望:完全排除MLF以及逆回購到期的因素,我們測算11月存在約1000億元的流動性缺口,資金面仍存一定的壓力。但央行貨幣政策中性偏寬的基調沒有改變,年內降準或MLF超額續作的可能性依然存在,因此我們預計跨月結束後,隔夜和7天利率中樞會迴歸相對合理偏松的點位,DR007或將在1.8-2.2%區間內震盪。對於債市而言,寬貨幣延續發力假設下,資金面利空基本出盡,長債利率在2.7%以上已具備一定配置價值,做陡曲線的性價比已有所顯現。

風險因素:貨幣政策和財政支出不及預期,經濟復甦情況與預期不符,海外流動性風險加劇。

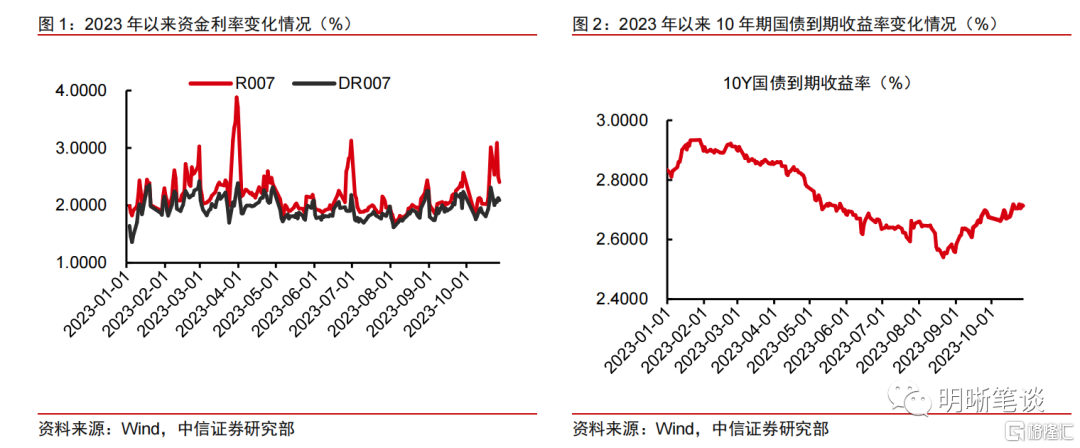

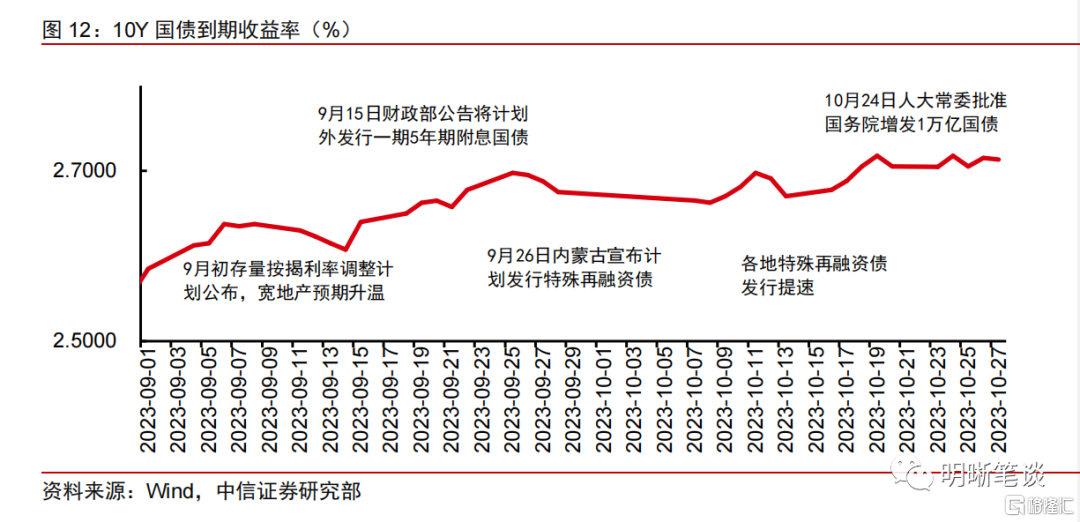

回顧10月,資金利率在9月偏高位的基礎上進一步上行,截至10月27日,DR007月內均值為1.96%,絕大多數時間位於政策利率上方。利率債方面,在基本面邊際向好改善、資金面持續收斂、寬財政預期持續發酵的“三重利空”壓力下,10年期國債到期收益率震盪上行,然而在萬億國債增發的安排落地後,利率走勢趨於平穩。進入11月,如何看待政府債供給衝擊對流動性的影響?貨幣政策能否持續發力?資金面還會偏緊嗎?本文將進行分析。

11月流動性缺口觀測

政府債券:融資壓力較大

參考部分省市公佈的地方債發行計劃和國債發行規律,結合目前特殊再融資債以及國債增發的情況,預計11月政府債整體淨融資約12000億元。

國債方面,預計11月國債淨融資額可能在9000億元左右。十四屆人大常委會第六次會議批准了國務院增發國債和2023年中央預算調整方案,將增發10000億元國債用於支持災後恢復重建、提升防災減災救災能力,我們預計11、12月將分別發行7000億元和3000億元。此外,結合第四季度國債發行計劃以及近期單隻國債發行規模進行預測,我們認為11月國債總髮行額在1.6萬億元左右。考慮到6800億元的國債總償還量,預計淨融資額約9000億元。對比2021和2022年的11月國債淨融資額均值4000億元,今年11月國債淨融資額壓力顯著提升。

地方債方面,特殊再融資債的發行壓力邊際下滑,預計11月地方債淨融資可能為3000億元。根據中國債券信息網的公開數據統計結果來看,11月地方債發行已經披露了近2000億元的計劃規模。今年10月特殊再融資債發行火爆,截至10月末已累計發行超過1萬億,我們預計11-12月的發行規模將較10月有所下滑,考慮到地方債發行高峯可能會與國債錯峯,預計11月地方債發行額可能達到或略超4000億元,而11月地方債到期規模為1300億元,因此淨融資規模約3000億元。

財政收支:支出料將發力

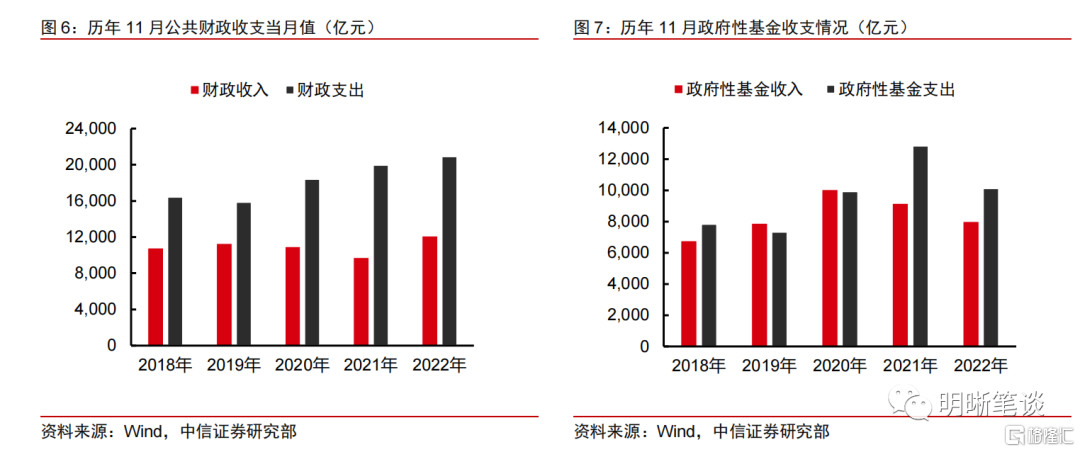

參考歷史經驗,11月通常財政支出會高於收入,考慮到目前經濟修復仍存挑戰,政府部門也在積極推動“減税降費”,預計財政收支差額的絕對值較往年會將進一步擴大。公共財政具有顯著的季節效應,季初月往往“收大於支”,季末月則是“支大於收”。我們對比了2019年以來公共財政收入支出以及政府性基金收入支出情況,在此基礎上結合政府“減税降費”、擴大支出等因素的考量,預測2023年11月廣義財政收入總額大約1.9萬億元,支出總額3.2萬億,財政收支差額最終落在-1.3萬億元附近。

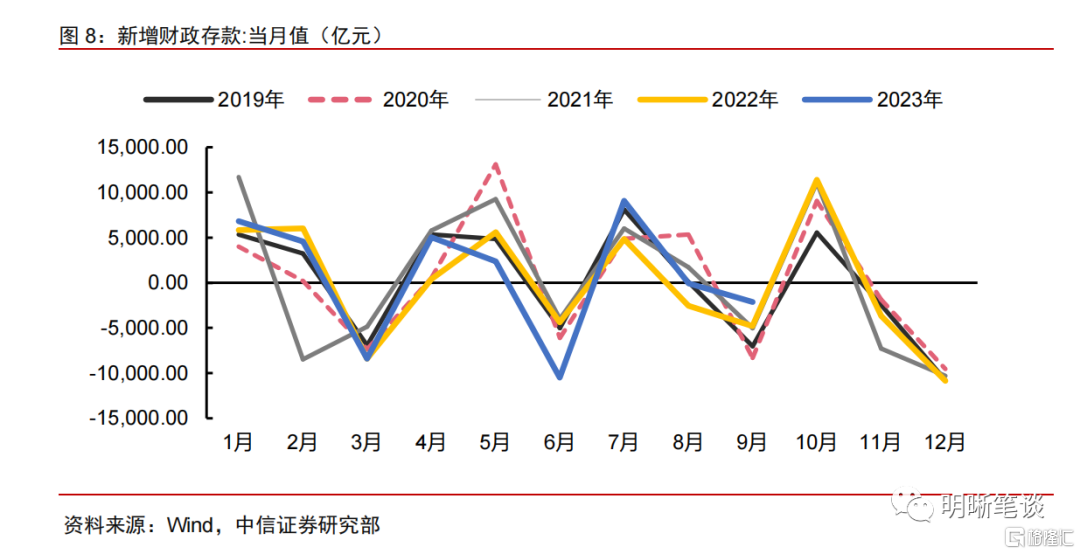

財政收支將向市場回籠部分資金,同時考慮到政府債融資情況,料11月政府存款將增長8000億元。結合前文對於收入支出(預計-13000億元)以及政府債融資(預計+12000億元)的分析,預計10月政府存款可能會小幅減少,從數據上看對流動性市場的影響較小。但對比歷史數據,2018-2022年11月政府存款變化幅度平均為-4000億元,今年11月財政因素對於資金面的影響較往年相比,整體帶來的壓力較往年是有所上升的。

其他因素:繳準壓力增加

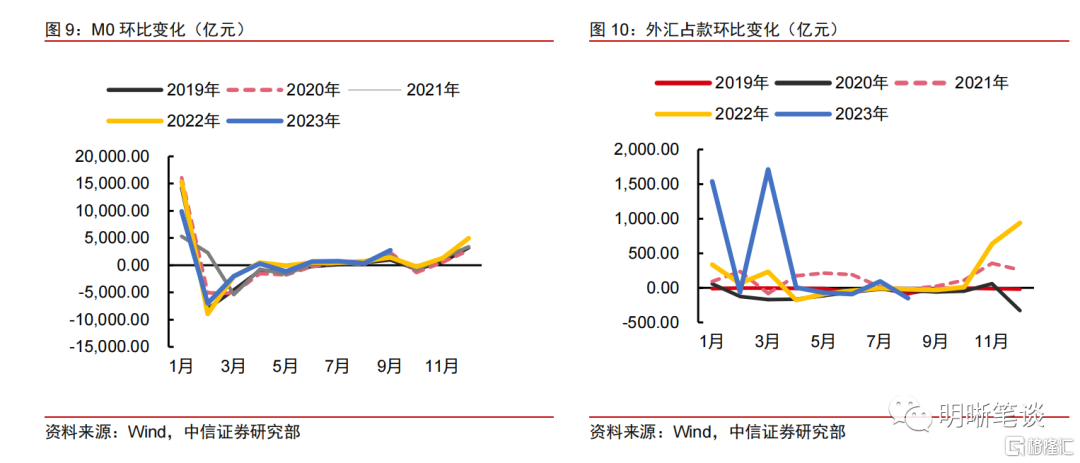

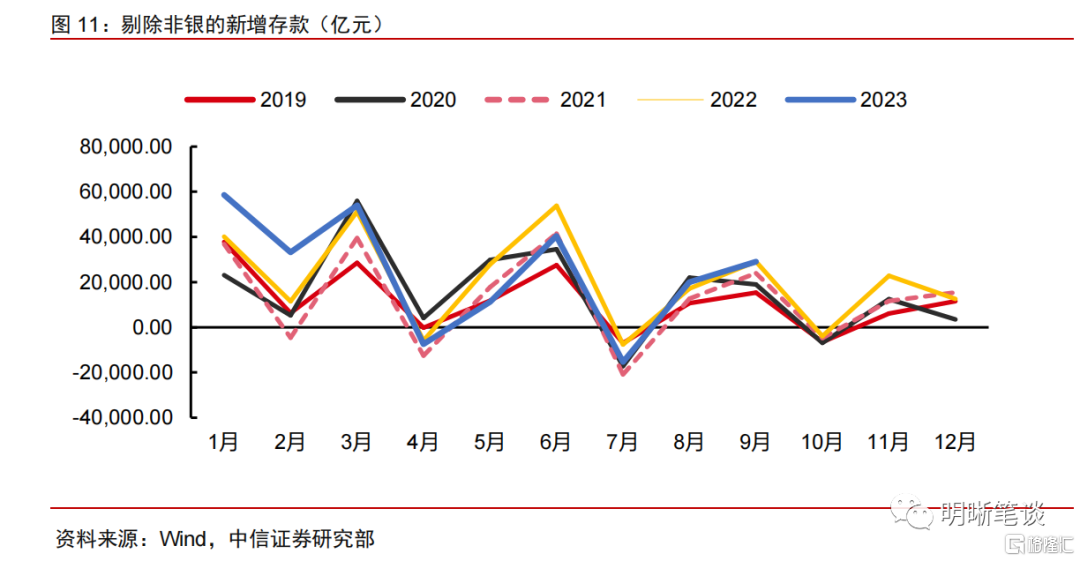

外匯佔款自去年末變化加大,但整體影響仍相對較弱,繳準壓力微增對資金面帶來一定的擾動。自去年年末以來,央行外匯佔款持續上升,一部分原因是商業銀行置換以外匯形式繳納的存款準備金;但相較於政府債融資或財政收支等因素,外匯佔款對流動性的影響依然較弱,預計變化幅度在500億元以內。流通中的現金M0具有很強的季節性,預計再增加1000億元;同理,參考2020-2022年同期情況,10月份扣除非銀同業存款的人民幣存款通常增加1.2-2.2萬億元,但考慮到今年存款升幅較好,假設平均法定存款準備金率為7.35%,則法定存款準備金需補繳1500億元,增大了資金面壓力。

11月關注:如何看待財政因素對債市的衝擊

國債增發政策落地,寬財政力度的不確定性有所消除,從國債利率及資金面走勢來看,由於此前市場已經存在政府債供給衝擊的預期,利空信息消化後,四季度政府債發行對流動性的擾動較為有限。回顧近兩個月財政事件與資金面走勢,我們發現,雖然政府債多發會導致資金面邊際收緊,但較強的寬財政預期更容易引起利率快速上行。從9月中旬財政部公吿計劃外發行國債開始,市場對於國債供給衝擊便已有擔憂;月末內蒙古宣佈計劃發行特殊再融資債,投資者紛紛猜想地方化債目標下特殊再融資債的發行規模。隨着寬財政預期不斷髮酵,債券市場也經歷了一輪明顯的調整。直到10月24日,十四屆人大常委會第六次會議批准了國務院增發國債和2023年中央預算調整方案,萬億國債增發的安排落地,不確定性終於消除。由於市場此前也已較多price in了這一預期,市場走出了利空出盡的形態,次日長債利率寬幅下行。從本輪經驗來看,我們認為四季度政府債發行對流動性的擾動整體可控。

財政支出有一定程度上可以對沖政府債繳款壓力,但剔除季節性因素後,我們認為貨幣政策仍有發力的必要性。從以下三點來看,我們認為年末財政支出將有所發力,一定程度上可以對沖政府債繳款帶來的發行壓力:①10月25日財政部、發改委在國務院政策例行吹風會上表示,增發的國債資金初步考慮在2023年安排使用5000億元,結轉2024年使用5000億元;②地方債提前批授權期延續,2024年提前批額度在今年11或12月頂格下達的概率較大,各地政府可提前計劃項目並啟動發行工作,進度與效率將有效提高;③據21世紀經濟報道,部分地區發行的特殊再融資債券資金已撥付至企業用於償還拖欠款,意味着資金從國庫迴流,有助於改善流動性偏緊格局。然而,誠如上文測算,即便財政支出加碼,但考慮到政府債融資後,財政性存款降幅仍不及往年同期水平;換言之,在剔除季節性因素後,我們認為貨幣政策仍有發力的必要性。

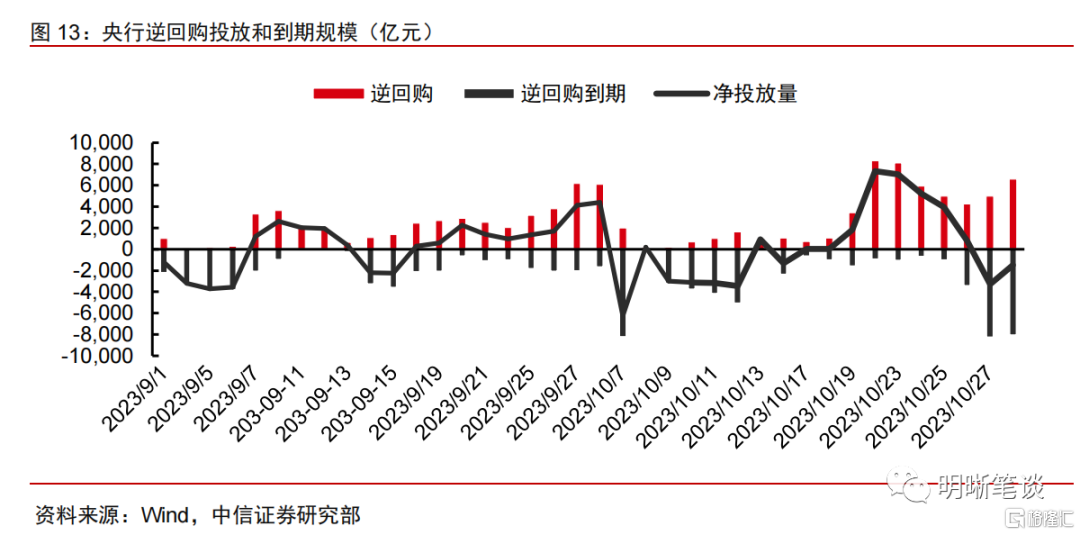

央行呵護流動性的態度依然明確,後續或繼續採取削峯填谷的方式維持資金面平穩運行,同時年內降準或超額續作MLF的概率較大。9月央行降準0.25pct的同時超額續作MLF,淨投放中長期資金1910億元,反映出人民幣匯率對降準降息操作的制約並不顯著。在支持寬信用修復的主要目標下,今年央行延續寬貨幣取向的確定性相對較強。此外,我們注意到除了中長期流動性的投放,央行從10月中下旬開始便加大逆回購資金投放力度,從而對沖特殊再融資債供給衝擊。我們預計未來央行還將通過各項貨幣政策工具的配合,以滿足金融機構合理需求,為政府債發行和基本面修復提供一個平穩友好的流動性環境。

後市展望

經我們測算,11月存在一定的流動性缺口,需要重點關注政府債發行以及貨幣政策對沖的力度,但整體來看,長債利率在2.7%以上已具備一定配置價值。①政府債供給壓力仍存,參考部分省市公佈的地方債發行計劃以及歷史國債發行規律,預計11月政府債整體淨融資約1.2萬億元;②11月財政收支差額預計-1.3萬億元;③M0或增加1000億元,法定存款準備金補繳將增加1500億元的流動性缺口。綜上,完全排除MLF以及逆回購到期的因素,我們測算11月存在約1000億元的流動性缺口,資金面仍存一定的壓力。但央行貨幣政策中性偏寬的基調沒有改變,年內降準或MLF超額續作的可能性依然存在,因此我們預計跨月結束後,隔夜和7天利率中樞會迴歸相對合理偏松的點位,DR007或將在1.8-2.2%區間內震盪。對於債市而言,寬貨幣延續發力假設下,資金面利空基本出盡,長債利率在2.7%以上已具備一定配置價值,做陡曲線的性價比已有所顯現。

風險因素

貨幣政策和財政支出不及預期,經濟復甦情況與預期不符,海外流動性風險加劇。

資金面市場回顧

2023年10月30日,銀存間質押式回購加權利率升跌互現,隔夜、7天、14天、21天和1個月分別變動了8.31bps、6.29bps、-6.27bps、-9.37bps和-9.12bps至1.68%、2.15%、2.41%、2.46%和2.43%。國債到期收益率升跌互現,1年、3年、5年、10年分別變動-5.56bps、-1.43bps、0.08bps、0.08bps至2.23%、2.43%、2.55%、2.71%。上證綜指上升0.12%至3021.55,深證成指上升1.61%至9927.99,創業板指數上升2.48%至1977.69。

為維護月末流動性平穩,2023年10月30日人民銀行以利率招標方式開展了6580億元逆回購操作。今日央行公開市場開展6580億元7天逆回購操作,當日有8080億元逆回購到期,實現流動性淨回籠1500億元。本週二到週五,共有20160億元逆回購到期。

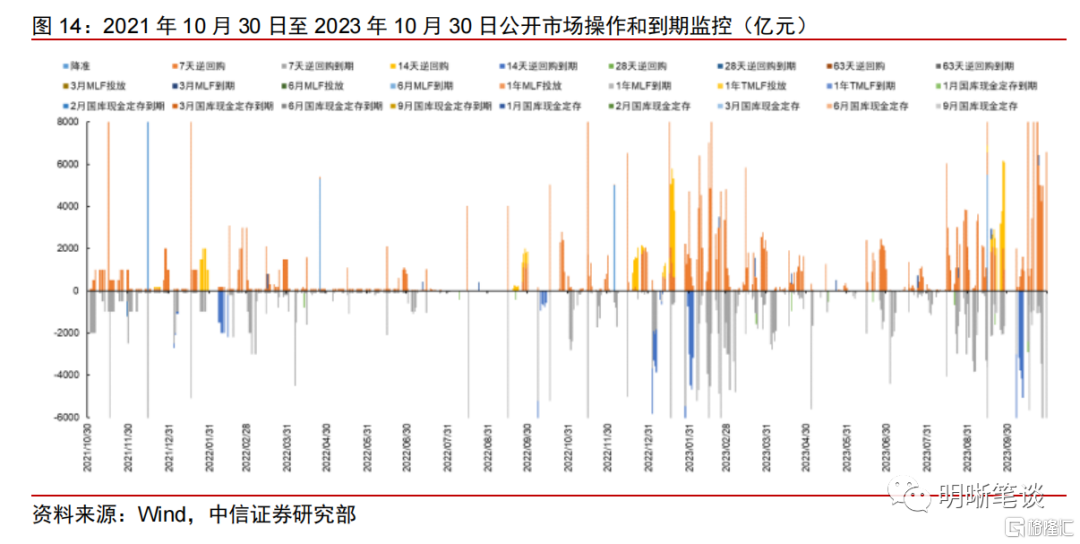

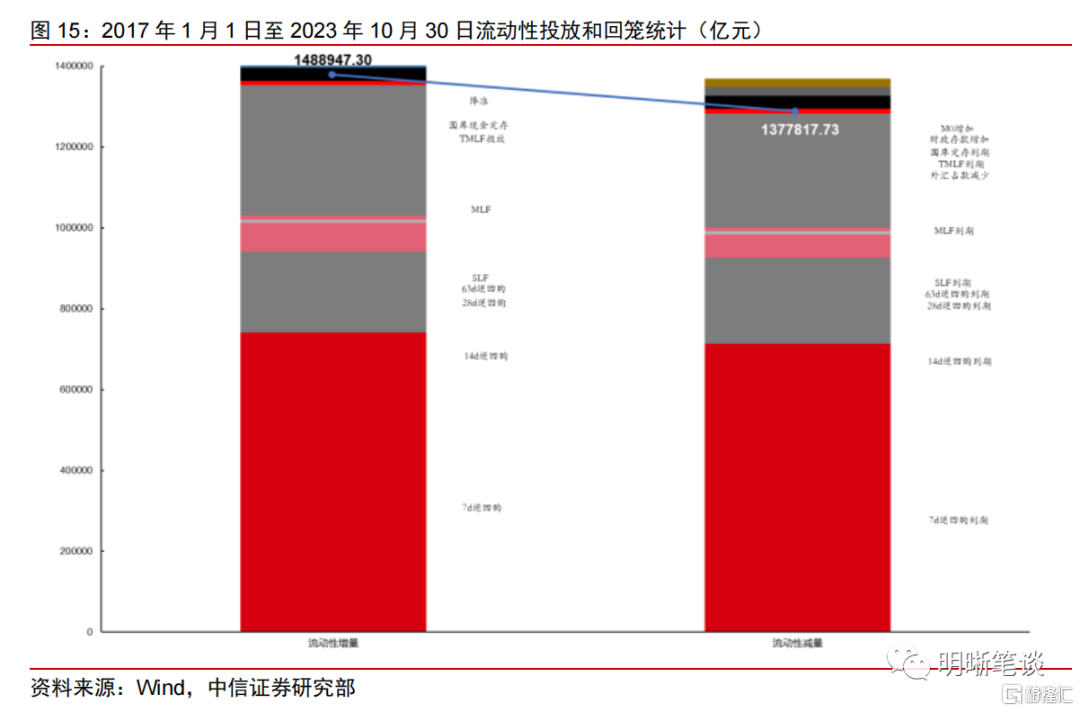

【流動性動態監測】我們對市場流動性情況進行跟蹤,觀測2017年開年來至今流動性的“投與收”。增量方面,我們根據逆回購、SLF、MLF等央行公開市場操作、國庫現金定存等規模計算總投放量;減量方面,我們根據2020年12月對比2016年12月M0累計增加16010.66億元,外匯佔款累計下降8117.16億元、財政存款累計增加9868.66億元,粗略估計通過居民取現、外佔下降和税收流失的流動性,並考慮公開市場操作到期情況,計算每日流動性減少總量。同時,我們對公開市場操作到期情況進行監控。

可轉債市場回顧及觀點

可轉債市場回顧

主要寬基指數:上證指數(0.12%),深證成指(1.61%),滬深300(0.60%),創業板指(2.48%),中證轉債(0.12%)。轉債市場個券升多跌少。中信一級行業中,電子(4.02%)、醫藥(2.49%)、農林牧漁(2.12%)升幅較大;銀行(-1.72%)、石油石化(-1.13%)、煤炭(-0.97%)跌幅較大。Wind熱門概念指數中,CRO指數(5.92%)、消費電子代工指數(5.69%)、攝像頭指數(5.20%)升幅靠前;新能源整車指數(-2.36%)、汽車整車精選指數(-1.61%)、銀行精選指數(-1.57%)跌幅靠前。A股成交額約10392.35億元,轉債成交額約400.82億元。

潤達轉債(9.11%,轉債餘額5.17億元)、天賜轉債(8.61%,轉債餘額34.10億元)、亞康轉債(7.08%,轉債餘額1.42億元)、上聲轉債(6.38%,轉債餘額5.20億元)、新致轉債(6.09%,轉債餘額4.84億元)升幅居前;金農轉債(-17.57%,轉債餘額1.46億元)、天康轉債(-14.76%,轉債餘額0.79億元)、北方轉債(-3.15%,轉債餘額5.34億元)、法蘭轉債(-2.57%,轉債餘額2.75億元)、賽輪轉債(-2.43%,轉債餘額14.98億)跌幅居前。

可轉債市場周觀點

上週轉債市場跟隨正股市場觸底回升,轉債市場成交額有所上升。

上週權益市場觸底回升。國內方面市場主要關注點在於:(1)中央匯金大量買入ETF,周股票ETF市場淨流入資金約172億元,恒生科技、醫療、證券、創新藥、芯片等均為資金買入的方向,中央匯金相當於半個“平準基金”,此刻增持有利於市場信心恢復。(2)1萬億國債超預期增發,居民槓桿高企,中央政府加槓桿有望成為中國經濟新引擎,2023年財政赤字將從3.88萬億提高至4.88萬億元,赤字率也將從3.0%上升至接近3.8%的水平;(3)A股再掀股份回購潮,多家上市公司近期宣佈回購股份或提議回購股份。種種跡象表明短期A股市場已經觸底,極致悲觀的情緒已經過去。海外方面,美國去庫存吿一段落,中美經貿關係一定程度改善,美聯儲貨幣政策面臨的通脹約束緩和,年底可能迎來美聯儲加息真正結束的窗口。綜上,我們看好A股市場短期有效反彈。

上週轉債市場跟隨權益市場觸底回升,價格中位數從116.17元回升至119.10元,我們經常觀測的90_115股性估值從22.26%回升至24.06%。轉債市場目前130元以下的個券佔比達到75%以上,性價比較好,符合大部分轉債投資者的投資偏好。近期大股東減持轉債事件明顯減少,公佈轉股價下修預案個券明顯增多,也意味着轉債市場跟隨A股市場來到一個階段性底部。此外,截止10月27日,已有多隻個券或將觸發強贖,需關注轉債超預期強贖對個股個債帶來雙殺的風險。我們建議投資者可以重點在中低價轉債中尋找潛在波動的機會。行業方向具體建議關注:一是萬億國債增發利好的鋼鐵、建築、基礎建設、環保等上游順週期板塊;二是博弈電子、醫藥產業基本面拐點以及“雙十一”消費板塊等主題;三是高端製造相關的成長方向,圍繞產業轉型升級和出口超預期,建議關注半導體、信創等;三是穩健為上的水利水電、環保等正股為高股息標的的個券。

高彈性組合建議重點關注:銀輪轉債、金誠轉債、瑞鵠轉債、普利轉債、精測轉債、賽輪轉債、川投轉債、測繪轉債、蘇租轉債、合力轉債。

穩健彈性組合建議關注:皖天轉債、宏川轉債、神馬轉債、宙邦轉債、春23轉債、立中轉債、奧維轉債、優彩轉債、友發轉債、海亮轉債。

風險因素

市場流動性大幅波動,宏觀經濟增速不如預期,無風險利率大幅波動,正股股價超預期波動。

本文節選自中信證券研究部已於2023年10月31日發佈的《11月流動性展望:如何看待財政對資金面的衝擊》報吿,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)