近期,第35屆國際分子靶標與癌症治療大會(ENA)和歐洲腫瘤內科學會(ESMO)先後召開,再次激發了市場對於創新藥領域的關注度。

作為全球腫瘤領域的權威會議,兩大會議在全球腫瘤創新藥領域的地位和影響力毋庸置疑,可以看作是引領腫瘤治療和藥物研發的重要風向標。

在筆者看來,能夠在這類大會上披露核心品種重磅數據的創新藥企,通常擁有較為強勁的研發實力,能夠對市場趨勢做出快速響應,並通過持續的創新研發為患者提供更為有效的治療選擇,創新研發能力已得到國際的認可。

站在投資視角而言,這也為市場投資人挖掘機會帶來了一個有價值的觀察窗口。

以國內聚焦小分子腫瘤療法的和譽為例,筆者留意到公司共有四款創新藥物分別在ENA和ESMO大會上亮相,值得就此深入解讀。

1、四款創新藥物數據亮眼,彰顯臨牀價值

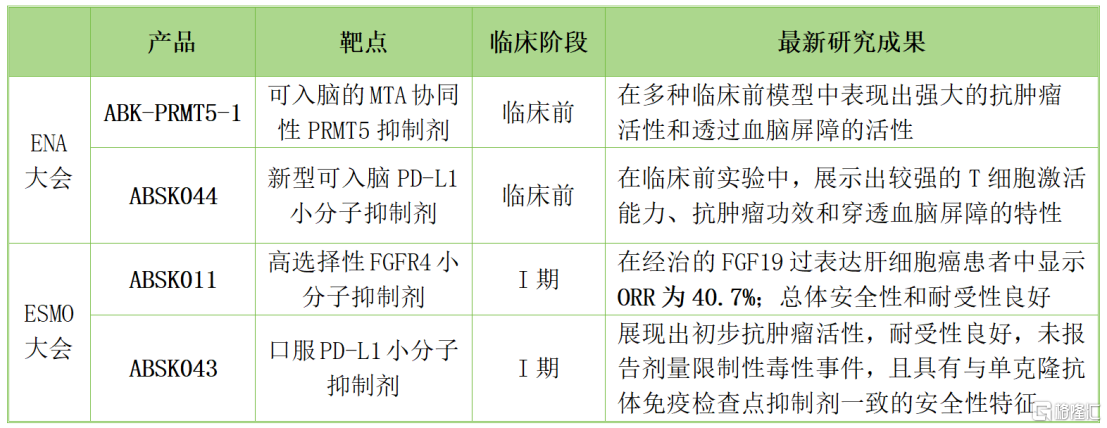

直觀來看,和譽的四款創新藥物分別為兩款臨牀前研究產品ABK-PRMT5-1和ABSK044,以及兩款已進入臨牀階段產品ABSK011和ABSK043。且據披露的最新臨牀研究結果顯示,四款藥物均在安全性和療效性方面展現出良好的產品特性及臨牀開發優勢。

資料來源:公司公吿

具體來看,在臨牀前研究成果中,以ABK-PRMT5-1為例,作為一款可入腦的MTA協同性PRMT5抑制劑,ABK-PRMT5-1展現出強大抗腫瘤活性和透過血腦屏障活性,且在藥代動力學和安全性評估方面亦是顯示出良好的整體成藥性。

值得注意的是,由於血腦屏障的存在,很多藥物難以有效到達腦部併發揮作用。而ABK-PRMT5-1能夠穿過血腦屏障並在腦部發揮抗腫瘤作用,這為其在腦部腫瘤治療方面的應用提供了新的可能性。

在臨牀研究成果中,以ABSK011為例,作為一種高選擇性FGFR4小分子抑制劑,ABSK011在I期臨牀試驗中展現出強大的抗腫瘤活性和良好的安全性。

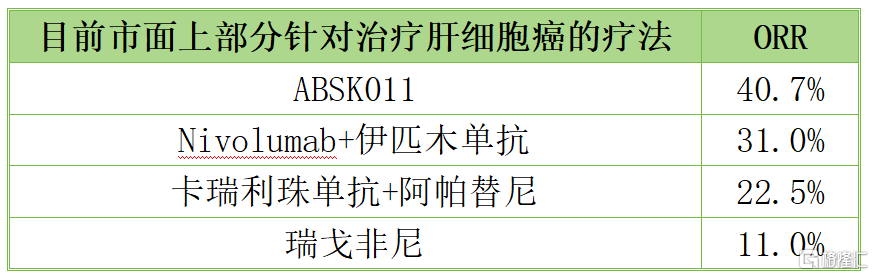

於抗腫瘤活性方面,ABSK011在經治的FGF19過表達肝細胞癌患者顯示出高達40.7%的初步客觀緩解率(ORR),抗腫瘤療效顯著。同時在安全性方面,ABSK011也展現出治療肝細胞癌患者良好的總體安全性和耐受性。

對於投資者而言如何解讀這一數據?

從橫向比較來看,這一數據的發佈對於產品和公司的價值錨定具有重要意義。相較於目前國內現有的針對治療肝細胞癌的臨牀試驗數據,ABSK011的ORR要遠高於其他臨牀治療數據,極具BIC潛力。這不僅意味着該藥物有可能成為治療肝細胞癌的有效方法,而且也代表着其具有良好的投資潛力。

資料來源:公開資料

總體而言,新型的靶向治療和免疫治療為腫瘤治療提供了新的可能性,一方面患者的生存質量及生存期有望獲得改善和提高,另一方面也意味着這些創新產品正逐步改變着腫瘤治療格局。

筆者認為,和譽此次發佈的一系列重磅數據可以看作是國內腫瘤治療領域的重要里程碑,不僅對當前和未來的研究有着深遠的推動作用,也為整個創新藥行業注入了新的活力。

2、行業調整下,管線價值驅動的估值迴歸邏輯

回到資本市場角度而言,有市場人士表示,歷經了過去兩年的波動後,如今中國創新藥行業正在開啟一場由管線價值驅動的估值迴歸。

在筆者看來,近年來創新藥產業鏈經歷了較長時間的調整,整體估值已調整到合理位置,當前板塊估值整體處於歷史低位水平,具備配置性價比。

從醫保等相關政策來看,政策環境的邊際寬鬆趨勢有望持續,利於提高行業的整體競爭力和盈利能力。同時,此前市場擔憂因素正逐步緩和,投資者對於醫藥板塊未來發展前景的信心逐漸增強,正迎來佈局良機。

對此,機構同樣給出了積極預期。例如,興業證券指出,一方面隨着醫藥板塊潛在可期待創新藥談判、高值耗材集採等政策落地,另一方面創新藥板塊潛在有行業會議、出海進展等催化劑,加上估值切換也將為板塊帶來彈性空間,看好醫藥板塊Q4表現,可繼續重點關注創新藥這條主線。

可以判斷,和譽這類具備強勁研發實力和獨特優勢產品的創新藥公司,有望在行業趨勢下率先迎來估值迴歸。

從恒瑞醫藥、百濟神州等國內頭部創新藥企的發展歷程中不難看出,在關鍵時期聚焦大病種(如肝細胞癌)適應症打造差異化且具備優勢的創新藥物,是其實現長期價值增長的關鍵。可以猜想,若和譽的相關創新產品逐步實現商業化,其是否也能帶動公司價值增長實現類似的表現,值得關注。

數據來源:choice

3、小結

整體來看,ENA及ESMO這類大會不僅是醫學界盛會,更是一場投資嘉年華,為投資者提供了一個深入瞭解創新藥企的機會。

短期來看,回顧歷次全球創新藥行業的大會,創新藥企核心產品臨牀數據的披露,往往會成為股價催化劑。

中長期來看,隨着和譽不斷推動ABSK011等多款極具FIC或BIC潛力的創新藥物的臨牀研究,加上ABSK021(臨牀III期)等臨牀後期產品即將實現商業化兑現。這不僅能夠為公司帶來可觀的收入和利潤,還能更好的反哺其在研管線的創新研發,形成良性循環,為公司帶來更大的價值提升潛力。

因此,對於和譽後續的表現,我們可以抱有一些期待。