本文來自格隆匯專欄:中金研究,作者:張雪晴 餘歆瑤 等

2023年小程序遊戲數量攀升、多款頭部產品脱穎而出,引起市場關注。我們認為小遊戲代表了更輕量化的遊戲方式,當前具備研發投入低、用户有增量、買量低價格的階段性紅利,展望後續有望實現數百億元市場規模、為國內遊戲市場帶來增長。本篇報吿主要針對市場關注的三大問題展開討論:1)小遊戲緣何而火?2)小遊戲與APP遊戲相比的變化與增量是什麼?3)如何展望小遊戲市場規模空間及買量紅利可持續性?

摘要

小遊戲緣何而火?小遊戲為“微笑曲線”式演進而非線性發展,其中一方面玩法類型不斷擴充,另一方面從最初的社交裂變逐步轉變為買量驅動。我們認為核心變化點在於廠商及媒體渠道方在其中的主動性逐步增強。我們判斷,本質原因在於移動遊戲行業發展進入到紅海階段,廠商及媒體方在尋求如何挖掘新增量,而當前的小遊戲恰享有紅利:研發投入低、用户有增量、買量有紅利。

小遊戲 VS APP遊戲,有哪些增量與變化?1)用户角度,我們認為小遊戲能吸引更多輕度用户、且短期實現高留存,對遊戲大盤而言是獲取更多的用户線上注意力;付費方面小遊戲用户已有意願,但付費點可能區別於APP遊戲。2)產業鏈結構角度,我們認為小遊戲內嵌於微信、抖音運營,與平台的合作關係從廣吿主拓展至內容供應者,小遊戲為平台提供廣吿、分成等多重價值,長期可以展望良性的合作模式。3)商業模式角度,我們認為小遊戲亮點在於前期研發與獲客投入較低,而混合變現下用户價值有望提升,活躍用户月均ARPU或在1~10元區間,整體回報確定性較優。

小遊戲市場規模、紅利持續性如何展望?我們判斷當前微信小遊戲市場規模或超200億元/年,且其中不全來自存量遊戲市場的遷移,我們認為增量來源包括小遊戲轉化非遊戲用户、提升輕度用户價值等。廠商維度,我們認為率先佈局、買量有經驗、產品迭代快、運營能力強的廠商或更有機會取得小遊戲單品的成功。買量方面,我們認為當前小遊戲買量競爭處於紅海中期,買量成本較APP端仍有空間;後續核心關注全鏈路數據積累、平台側政策變化及用户側滲透率提升對小遊戲買量成本的影響。

風險

市場競爭激烈、買量成本攀升;平台規則變化,小遊戲研運商議價權弱化;知識產權糾紛;用户流失風險;政策監管風險。

小遊戲緣何而火?

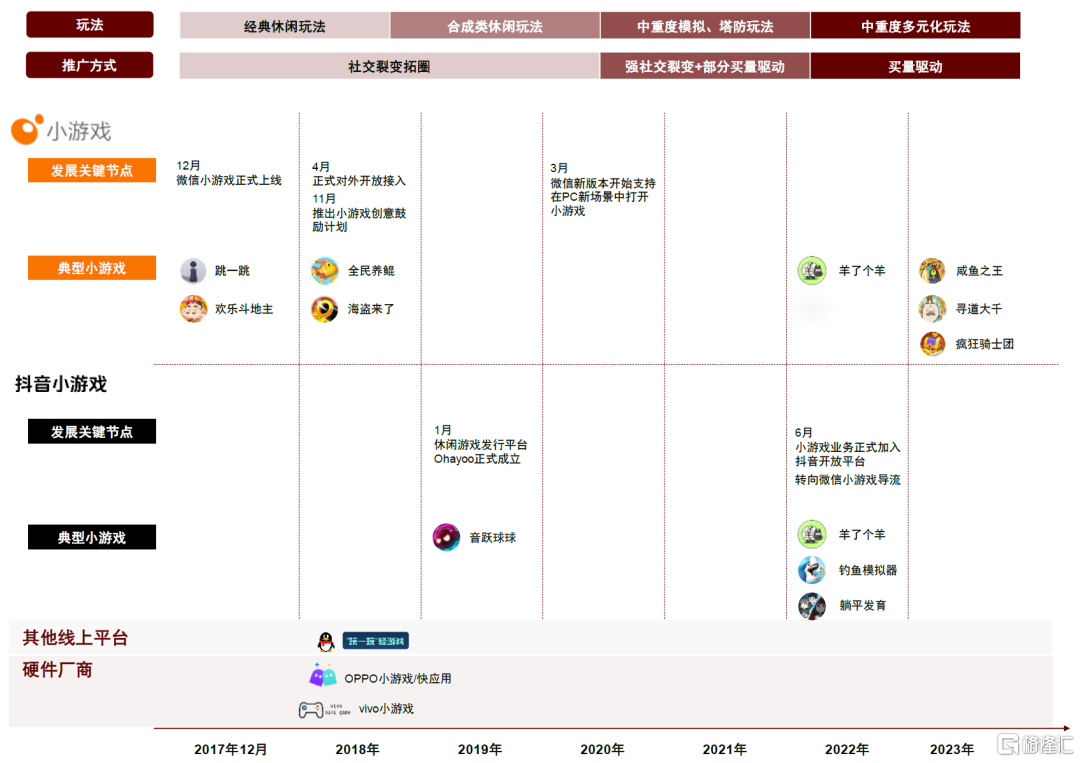

整體發展特點:表面上是“微笑曲線”式演進,實際為技術升級、玩法融合層層遞進

小遊戲(小程序遊戲)是一種運行在小程序平台上的輕量級應用程序,無需下載和安裝,可直接通過對應的“超級APP”(如微信、QQ、抖音等)或其他應用程序進行使用、娛樂。

小遊戲MAU已超過4億人。從供給端看,開發者數量整體保持增長趨勢,今年6月達30萬人。從受眾規模上看,微信公開課數據顯示,截至2023年6月小遊戲MAU已達4億人,同期微信用户數13億人,小程序MAU超過11億人,對微信用户的滲透率達30%。

雙線推進,內部內容生態逐步完善。從小遊戲發展邏輯來看,主要遵循兩條線:

► 一是玩法層面,從經典休閒玩法不斷擴充至合成玩法、中重度多元玩法。我們認為:一方面與廠商對小遊戲的重視程度、參與度相關。優質小遊戲的推出,帶動更多開發者加入研發,進一步推動玩法多元化。另一方面與技術引擎、平台的融合度等相關,隨着引擎的兼容性提升、技術難點突破,小遊戲平台的兼容度提升,使得更多中重度玩法可加入進小遊戲中,由此打開玩法多元化程度。

► 二是從推廣邏輯上看,從以社交裂變拓圈,到藉助跨媒體平台買量推動宣傳。早如《跳一跳》等主要以好友榜單來推進淺度社交,後有《合成大西瓜》《羊了個羊》等以“轉發獎勵”或社交媒體自主截圖傳播等形式來推進深度社交裂變。當前比較明顯的則是如《肥鴨健身房》《鹹魚之王》等以在微信生態內投放買量廣吿,後擴展至如抖音、嗶哩嗶哩等實現跨平台的買量投放以擴大覆蓋面。一方面藉助跨平台打通之利好實現更大範圍的來量,另一方面則藉助小遊戲本身即點即玩的特點,實現在用户轉化方面的高效率。

圖表1:小遊戲發展歷程

資料來源:公司公吿,公司官網,《抖音小遊戲業務介紹》,微信公眾號“抖音小遊戲”,OPPO小遊戲文檔,vivo小遊戲文檔,中金公司研究部

今年緣何而火:從社交裂變到買量驅動,媒體及廠商的主動性撬動需求槓桿

如上所言,小遊戲發展從最初的社交裂變逐步轉變為買量驅動,我們認為核心變化點在於廠商及媒體渠道方在其中的主動性逐步增強。我們判斷,本質原因在於移動遊戲行業發展進入到紅海階段,廠商及媒體方在尋求如何挖掘新增量,而當前的小遊戲恰享有紅利:研發投入低、用户有增量、買量有紅利。媒體渠道方亦在尋求新變化挖掘收入增量空間。我們將拆解廠商、媒體渠道方及用户側三端來對“為什麼小遊戲在今年流行起來”進行分析。

廠商側動力:APP端進入紅海,小遊戲仍有買量、研發回本週期優勢

APP端遊戲年內供給集中致使買量成本上升、轉化效率有限;小遊戲買量轉化效率較好且有望獲得新用户羣。買量方面看,根據DataEye及熱雲數據,我們看到年內APP端遊戲周投放素材數持續提升而買量激活率仍相對弱於上年同期。推究其底層原因,我們認為主要由於手遊發展至今,用户端向上增量空間有限,而在供給短暫性增加的情況下,整體獲量的困難程度明顯提升。

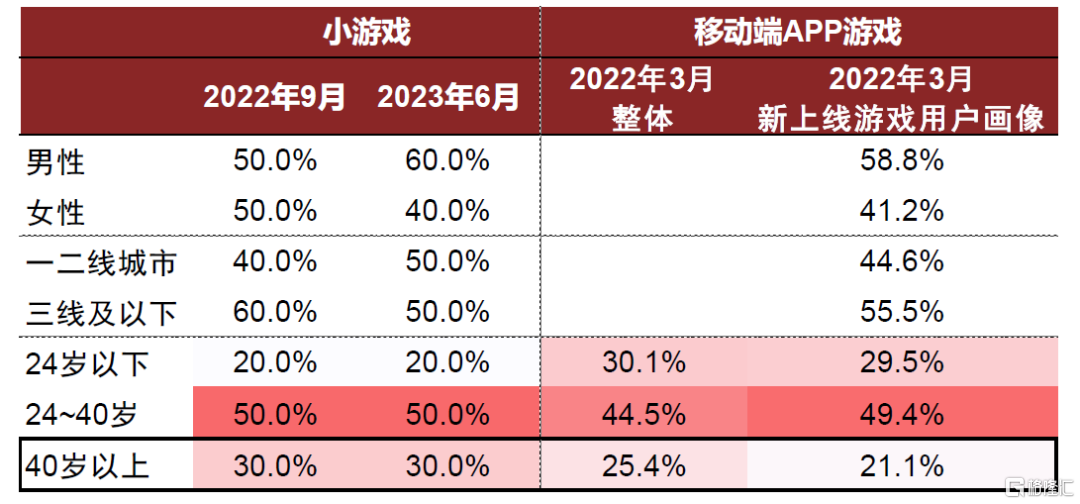

而從小遊戲角度看:一方面在廣吿轉化上路徑較短,實際轉化效率會有提升;且小遊戲賽道數據沉澱相對欠缺,對全生命週期的ROI指標進行買量的邏輯相對難以達成,更多采取對首次付費或單次付費的方式進行買量,使投放廠商的自主性得到增強。另一方面從用户畫像層面,較傳統APP遊戲用户畫像有一定差異,對中高年齡層用户的覆蓋度有一定提升。

從實際情況看,我們認為小遊戲對中年人羣、女性羣體等泛用户的覆蓋度較APP版本有一定提升,存在差異性用户增量。這部分用户對於娛樂即點即玩訴求相對更高,當存在相關媒體形態可滿足其需求時即會進行響應。

圖表2:小遊戲的即點即玩特性使其在買量時,用户轉化鏈條短、轉化率更高

資料來源:微信朋友圈,TapTap,中金公司研究部

圖表3:小遊戲vs. APP遊戲用户畫像:二者用户畫像存在差異,小遊戲對40歲以上用户覆蓋度或有一定提升

注:新上線手機遊戲指2019年1月至2022年3月上線的手機遊戲APP(月活躍用户規模≥1萬)整體資料來源:QuestMobile,微信公開課《小遊戲用户和內容觀察》主題演講(孟令剛,2023年6月),微信公開課《小遊戲內容與玩法觀察》主題演講(孟令剛,2022年9月),中金公司研究部

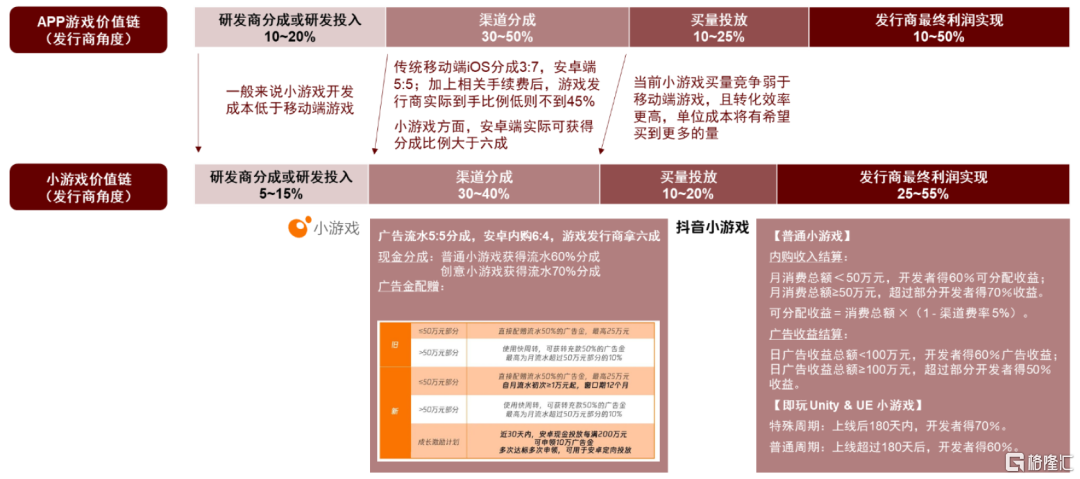

受益於輕量化研發投入、更高效買量及較為友好的渠道分成比例,小遊戲單體利潤率或略高於APP端。從利潤實現的角度看,我們認為當前情況下,小遊戲單體利潤率將高於APP端遊戲,主要體現在:1)研發投入輕量化;2)買量效率更高;3)渠道分成相對好於APP端遊戲所面對的分成結構。其中,渠道分成方面,原先安卓硬件廠商“5:5分成”,當前在微信小遊戲的安卓內購則轉變為“6:4分成”(廠商得六成),抖音端的普通小遊戲若內購收入大等於50萬元則超出部分廠商可獲得七成收益。我們由此推算大致得到,廠商在小遊戲單體最終的利潤率實現上最終有希望達到25~55%,較APP端的10~50%有所提升。

圖表4:從發行商角度拆分小遊戲vs. APP遊戲的分成鏈條:研發投入相對輕量化,渠道分成比例有所下降,短期買量競爭相對弱於移動端遊戲,廠商最終利潤率實現將有所提升

注:如上比例均為根據行業情況大致估算,或與具體產品情況有所差異,僅供參考

資料來源:2022年微信小遊戲虛擬支付分成政策,抖音開發平台,中金公司研究部

渠道側助力:跨平台流量打通且鼓勵小遊戲廣吿推廣或立項

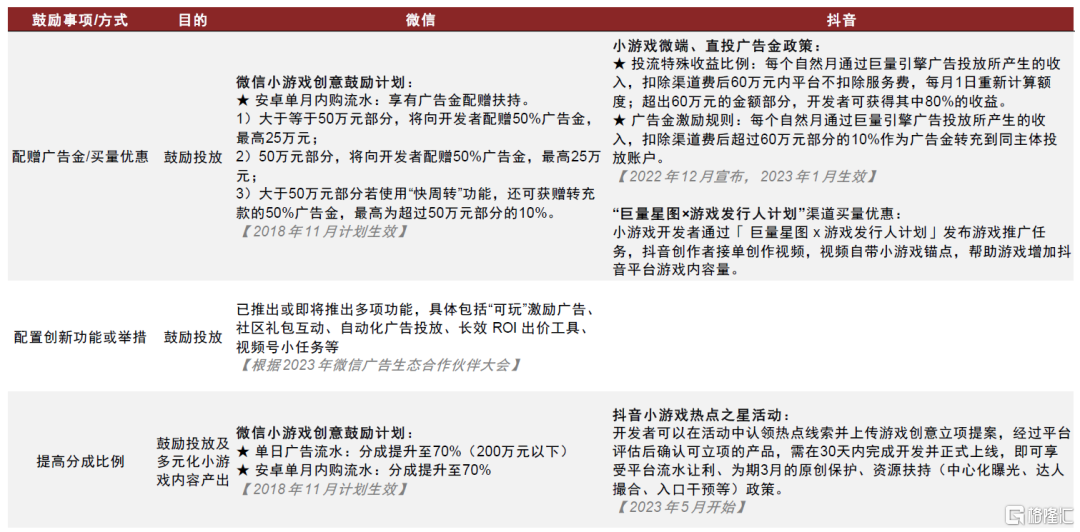

跨平台流量打通,補貼政策鼓勵立項及投放。抖音於2022年3月開放微信小遊戲外鏈跳轉,帶動廠商側投放,至當年8月底抖音直播間亦開始有微信小遊戲的相關推廣。我們認為,抖音、微信雙平台流量打通,使兩大流量“島嶼”被連接起來,亦在一定程度上為微信小遊戲帶來更多流量。

圖表5:微信、抖音對小遊戲廣吿推廣、內容立項的補貼政策

資料來源:微信小遊戲公眾號,抖音小遊戲公眾號,抖音開發者平台,中金公司研究部

用户側需求:即點即玩的娛樂項目始終是剛需

我們認為,APP端遊戲未能完全觸達泛用户,核心矛盾點在於:

► APP端遊戲仍需下載,一方面該類用户本身沒有自主性尋找遊戲的習慣,另一方面在下載過程中流程步驟略多,影響最終娛樂興趣,用户有可能在下載安裝過程中流失。

► APP端遊戲佔用空間過大,影響安裝操作。根據微信直接的緩存情況可見,大多數小遊戲緩存相對較少,其官方亦對主包、分包加載包大小等有明確要求。相比之下,當前APP端遊戲則動輒1GB的安裝包,且還有首次登陸的加載包。

► 在社交分享性上,相較於小遊戲在微信生態內的部署,APP端遊戲的分享仍存在跨APP/平台的隔閡。

而對於小遊戲,則對應能夠較好地實現:

► “即點即玩”,通過各類渠道直接點選進入遊戲內,無需下載、安裝與卸載。這一特點減少了如前述用户娛樂行為中可能存在的摩擦,使轉化更加順滑。

► 佔用空間較小保證各類在機型上運作的流暢度。

► 與微信關係鏈緊密捆綁,支持直接轉發好友或朋友圈的社交分享等。這對一定類型與玩法的遊戲來説,有利於提升其免費傳播面。

圖表6:小遊戲為用户端提供的便利拆解:即點即玩、佔用空間小、社交分享

資料來源:微信發現頁-遊戲,微信官方文檔-小遊戲,中金公司研究部

參與者格局:人人皆可參與,擅長流量運營、輕量化/融合玩法廠商活躍

短期維度,從參與者格局角度看,我們認為主要呈現出兩大特點:一是機遇平等、人人可參與且人人想參與,並不區分是否為頭部廠商或上市公司。二是擅長流量運營與擅長輕量化遊戲玩法的廠商相對活躍。

機遇平等,開發輕量化使人人可參與,流量池資源使人人想參與。根據微信公開課今年6月發佈的數據,當前微信小遊戲供給端參與廠商超過30萬家,其中規模在30人以下的中小團隊佔比超過50%。我們認為原因在於小遊戲的輕量級降低了開發門檻,使中小規模團隊亦可施展拳腳,短期有希望獲得紅利。同時由於可挖掘的流量池來之不易(如我們前面所説,小遊戲相較於傳統APP端遊戲用户結構有所差異),或對於部分已流失用户可通過微信渠道再次召回,廠商會選擇其適合小遊戲端的產品進行復刻或遷移。

擅長流量運營與擅長休閒輕量化玩法廠商動作活躍,頭部化趨勢初顯。

► 從運營層面看,隨着從社交裂變到買量驅動的變化發生,擅長流量運營的廠商有希望獲益。

► 從玩法層面看,本身即擅長相對輕量化玩法或融合玩法的廠商具備優勢。

中長期維度,我們認為,具備一定體量的遊戲廠商較中小團隊具備更強的研發及買量經驗,在美術、技術、買量運營等方面仍相對佔優,但受益於輕量化特點,單品實現快速起量或人羣流量突破的可能性較此前傳統APP端遊戲時期或有所提高。

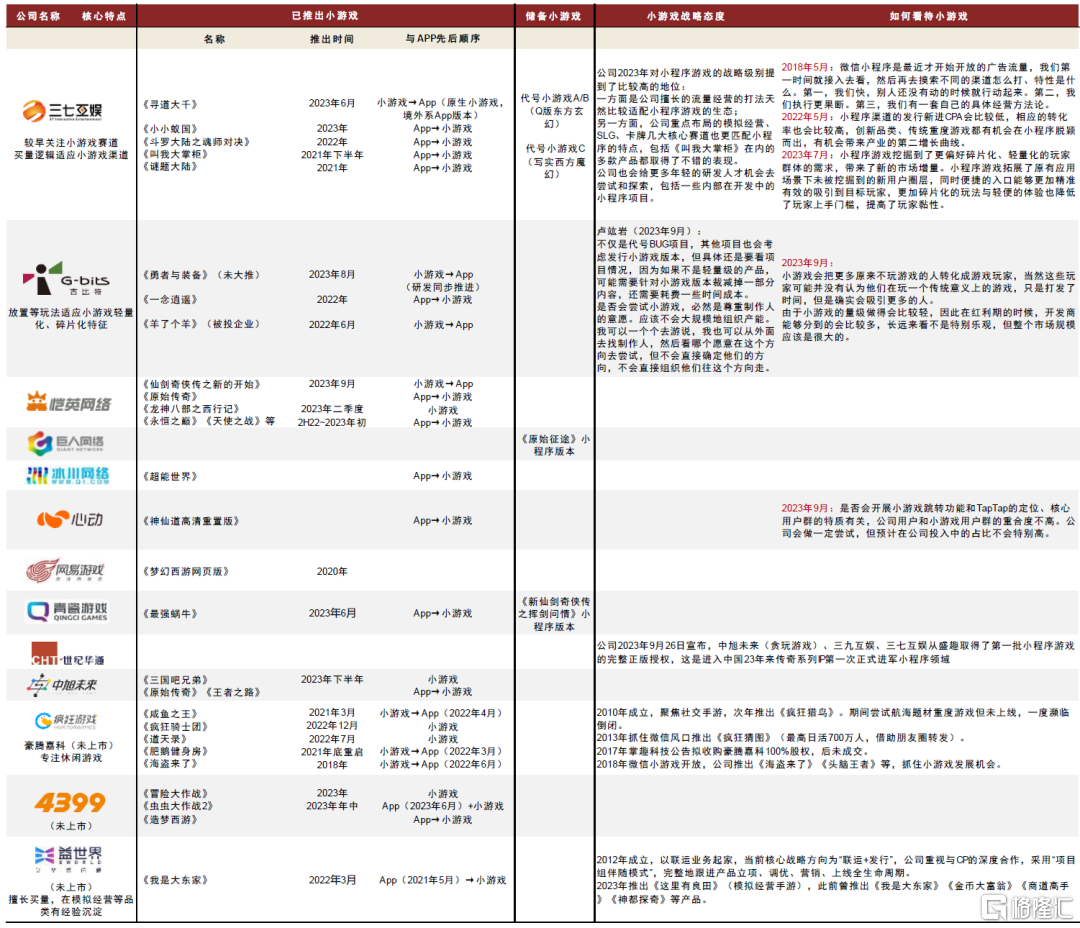

圖表7:當前遊戲廠商小遊戲佈局一覽:A股頭部廠商已有入局,偏買量型廠商佈局相對迅速

資料來源:公司公吿,公司官網,世紀華通公眾號,七麥數據,中金公司研究部

小遊戲VS APP遊戲

用户生態:小遊戲以低門檻獲取用户線上注意力,付費與留存具備潛力

規模與時長:拓輕度用户,低門檻娛樂有望提升遊戲整體使用時長

用户規模角度,我們判斷小遊戲有望帶來增量遊戲用户,整體用户規模達10億人量級。如前所述,我們判斷小遊戲相比APP遊戲,有望觸達中年人羣、女性羣體等泛用户的新羣體,核心優勢在於產品低門檻、獲客廣觸達。在用户觸達上限方面,我們判斷為內嵌小遊戲的平台APP去重用户數集合,即有望轉化抖音、微信中此前接觸遊戲不多的潛在用户。根據QuestMobile,2023年9月微信、抖音的去重MAU為10.5億人;根據騰訊廣吿,2023年微信小遊戲用户規模已超10億人。

圖表8:小遊戲有望通過更低門檻、更廣觸達,帶來遊戲市場的用户增量

資料來源:中金公司研究部

使用時長角度,我們認為小遊戲滿足用户的輕度、碎片娛樂需求,有望提升用户在遊戲內容中的使用時長,對遊戲板塊而言是有望重新獲取用户的線上注意力。我們認為相比APP,小遊戲的形式更契合輕度用户的需求,或將填補碎片、輕度的遊戲方式空缺,驅動遊戲整體吸納更多用户、更長使用時間。

付費與留存:小遊戲用户已有付費意願,中短期留存有優勢

付費角度,小遊戲中存量遊戲用户延續付費習慣,增量用户亦有付費意願。我們認為,小遊戲用户存在較大的付費潛力,原因在於其用户組成既包括原有的存量遊戲用户,又包括新觸達的用户羣體。對於存量遊戲用户,其付費意願已經相對較高,這部分的付費習慣會延續至小遊戲中;而對於新觸達的、偏泛用户的羣體,雖然付費行為的滲透率可能較低,但已經逐步培養起付費習慣。

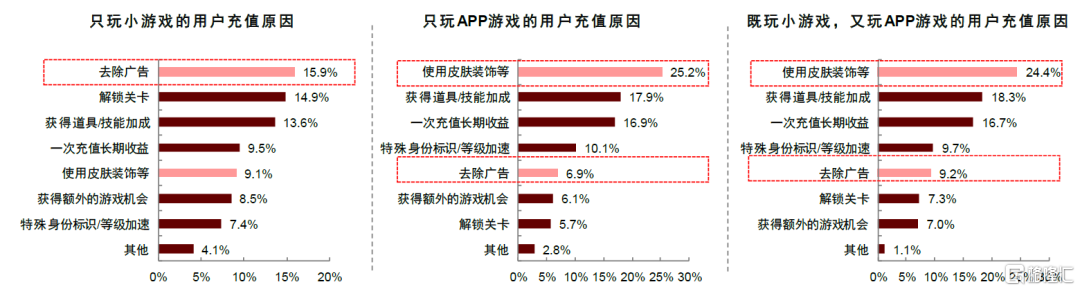

小遊戲的付費點更在於提升用户即時體驗,或區別於APP遊戲。根據“巨量算數”統計,對於只玩小遊戲的用户,付費的主要動力在於去除廣吿、解鎖關卡;而對於既玩小遊戲、又玩APP遊戲的用户,其付費原因前兩位分別為使用皮膚裝飾、獲得道具或技能加成。我們判斷,用户在小遊戲場景下可能更願意做即時效果型的付費,目的是提升當下的遊戲體驗;而在APP遊戲場景下,可能更願意做養成型付費,目的在於獲取長期的遊戲滿足感。

圖表9:小遊戲用户更願意為短期效果型體驗付費,而APP遊戲用户更傾向為長期養成型內容付費

注:數據來源為巨量算數及其用户調研,數據時間區間為2022年5月~7月

資料來源:巨量算數《2022抖音小遊戲用户洞察報吿》,中金公司研究部

用户留存角度,我們認為小遊戲的形式並不影響30日內留存率。我們判斷小遊戲的留存規律和APP端遊戲一致,即:1)短期內留存取決於遊戲玩法是否有吸引力,如用户進入遊戲的首月內都在體驗核心玩法、遊戲畫風、初步經濟循環等;2)中長期留存取決於內容深度、更新速度、遊戲與用户的情感連接是否有效等。

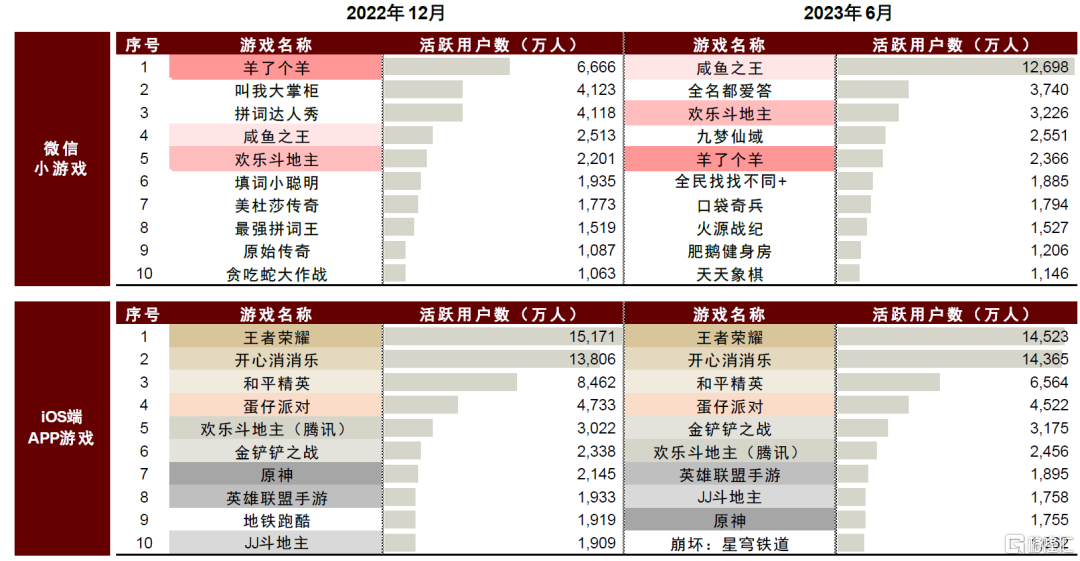

但當前微信小遊戲的頭部產品榜單變動大於APP端,我們認為主要由於小遊戲多為中輕度品類,長期留存率可能受限。對比QuestMobile統計的2022年12月、2023年6月的微信小遊戲和iOS端APP遊戲活躍用户Top10,可以發現微信小遊戲榜單中重複產品僅為3款,而iOS端APP遊戲中重複產品為9款。我們認為產生上述區別的原因在於:1)當前的頭部小遊戲多數為中輕度玩法,品類特點為遊戲玩法簡明、但較難實現長期的內容深度,因此用户的長期留存率可能面臨挑戰;2)另一方面,APP端的頭部遊戲已經相對成熟、用户羣體穩定,而小遊戲端仍處在產品快速迭代階段,新遊的積極推出亦使得榜單輪換速度較快。

圖表10:活躍用户Top 10榜單對比:小遊戲的頭部產品變動比例大於APP遊戲

注:同一底色代表同一產品

資料來源:Questmobile,中金公司研究部

產業鏈結構:內嵌於微信、抖音,小遊戲與媒體平台合作關係加深

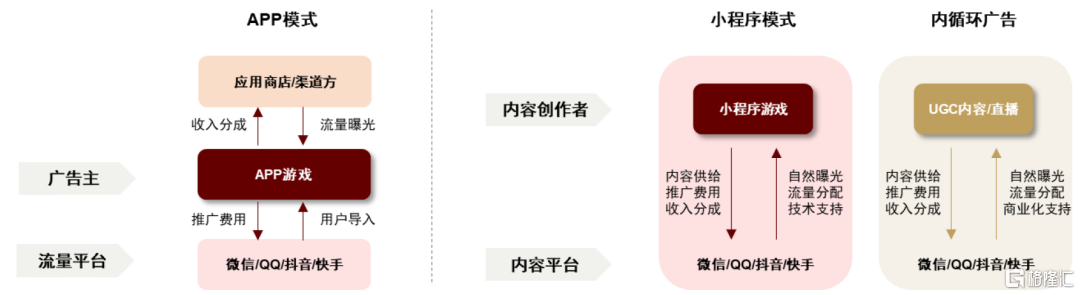

小遊戲內嵌於微信、抖音運營,媒體方的介入加強、雙方合作加深。我們認為,小遊戲模式中,遊戲廠商與微信、抖音等平台的關係,從廣吿主與流量平台的單一關係,拓展出內容創作者與內容平台的多重關係,或更接近於圖文、視頻等UGC創作者與平台的合作模式,即形成更深的合作綁定。

圖表11:小遊戲模式下,遊戲開發商和平台形成廣吿主與流量平台、內容創作者與內容平台等多重合作關係

資料來源:中金公司研究部

從遊戲廠商的視角來看,我們認為,與平台的合作綁定加深,可能意味着廠商在內容研發上需要更針對平台特點、在用户運營上需遵守平台規則、而在商業化上則能與平台合作共贏。

► 內容維度,小遊戲相比於APP遊戲,在獲量和運營時受平台的用户偏好、算法影響更深。

► 運營維度,平台對小遊戲及廠商具備較強監督力度。

► 商業化維度,廠商與平台形成合作共贏關係。小遊戲模式中,遊戲廠商為平台帶來的價值內涵從單一的廣吿投放延展到內容供給、收入分成。此前市場擔心平台的算法對遊戲廠商的利潤空間存在擠壓可能性,我們認為小遊戲模式下該種擔憂或能得到緩解,原因在於遊戲廠商與平台形成更深綁定後,平台或綜合考慮小遊戲的多元收入貢獻,長期來看有望維持均衡、健康的收入分配模式。

商業模式:成熟玩法微創新、買量拓規模、多種變現模式提升用户價值

我們認為,買量型小遊戲的商業循環能成立,核心邏輯在於前期投入較低、投資回報率較高、回報確定性好:1)投入端,小遊戲前期研發投入一般低於APP遊戲,而核心玩法配合買量紅利又有助於實現低用户成本;2)產出端,小遊戲有望以核心玩法實現高轉化、高留存,配合混合變現提升用户存續期間的價值,實現亮眼的商業化表現。

圖表12:買量型小遊戲邏輯總覽:前期投入較低、投資回報率較高、回報確定性好

資料來源:中金公司研究部

產品研發:頭部產品特點趨同,廠商多以熱點玩法微創新

我們發現,當前微信小遊戲暢銷榜中的頭部產品,整體玩法、題材以及畫風重複性較高,但特定產品間仍存在差異。具體來看,當前頭部遊戲玩法集中在“開箱子”、“史萊姆like”、卡牌等;題材集中在修仙、三國、西方中世紀騎士等;畫風則較多是Q版的輕鬆明快風格。

我們認為背後的原因在於:1)成熟玩法已經得到驗證,對廠商而言沿着成熟玩法開發新遊戲的成功率較高,如典型的“開箱子”和“史萊姆大冒險like”的玩法都是操作簡單、迅速形成正反饋的模式,契合小遊戲用户的輕度、碎片化需求;2)但小遊戲的用户獲量池集中,新產品亦需要一定程度的創新來吸引用户,因此廠商多在成熟玩法的基礎上更換題材、畫風等,實現一定程度的差異化。

圖表13:熱門微信小遊戲玩法和題材梳理:玩法、題材、畫風集中,但不同產品間仍有差異化

注:選取遊戲及排名為DataEye統計的微信小遊戲暢銷榜排名,統計時間為截至2023年9月14日 資料來源:DataEye,中金公司研究部

圖表14:“開箱子”“史萊姆大冒險like”玩法簡明、已有成熟產品驗證,被多款頭部產品沿用

資料來源:上述微信小遊戲,中金公司研究部

運營變現:關注短期內回報產出,多種商業模式提升用户價值

以買量為核心獲客方式,小遊戲或更關注短期內投資回報率,即短期內用户價值實現。上述沿用成熟玩法、重視買量的小遊戲(下文簡稱為買量型小遊戲),其特點是核心玩法簡單,但在內容深度上可能有所欠缺。我們認為優勢在於獲客效率高、短期留存好,其突出的核心玩法能幫助低成本獲客、並快速吸引用户投入到遊戲中;而劣勢在於缺乏長期、深度內容的載體,遊戲產品可能面臨着長線留存壓力。因此我們判斷,對買量型小遊戲和運營廠商而言,能否在短時間內實現用户價值或是重要能力,包括吸引用户內購付費、或引入合理的廣吿從而變現等。

圖表15:買量型小遊戲的特點是買量效率高、短期留存好,但長期留存有挑戰,因此廠商可能更關注短週期內的用户價值實現

資料來源:中金公司研究部

混合變現模式契合小遊戲用户及產品特點,有望提升小遊戲用户價值與收入體量。根據騰訊廣吿,2022年內購變現(IAP)小遊戲流水同比增長超100%,廣吿變現(IAA)小遊戲流水增長同比超40%;此外,混合變現(即同時具備IAP、IAA兩種商業模式)小遊戲增速亮眼,從2022年初至2023年8月,混合變現小遊戲的日流水規模增長了2倍。我們認為混合變現或更契合小遊戲用户特點和商業化需求。

圖表16:混合變現包括廣吿和內購兩種商業模式,或更契合小遊戲特點和商業化需求

資料來源:中金公司研究部

具體看小遊戲單用户價值,活躍用户月均ARPU或在1~10元區間,付費用户月均ARPU有望實現百元量級。我們選取了兩款頭部微信小遊戲來觀察活躍用户ARPU。1)《鹹魚之王》是一款卡牌玩法、IAP模式變現的微信小遊戲,在上文DataEye統計的微信小遊戲暢銷榜中位列第二,我們判斷月流水或在3~4億元區間;根據QuestMobile,《鹹魚之王》微信小遊戲於2023年6月的MAU約為1.2億人。綜合計算,其活躍用户月均ARPU或在2.4~3.2元/人區間。2)《瘋狂騎士團》是RPG類微信小遊戲,根據遊戲製作人2023年6月在微信開發者大會中的分享,遊戲活躍用户月均ARPU為9.8元/人、付費用户月均ARPU為126元/人。

圖表17:微信小遊戲活躍用户月均ARPU可能在1~10元區間

資料來源:QuestMobile,微信小遊戲開發者大會《給自己做個遊戲》主題演講(《瘋狂騎士團》製作人錢亮,2023年6月),中金公司研究部

小遊戲市場規模、紅利持續性如何展望?

規模測算:數百億元潛在市場空間,強運營能力的廠商機會凸現

行業視角:拓用户數量、提用户價值,小遊戲潛在數百億元市場空間

當前小遊戲整體年流水規模或超200億元。分平台來看:1)微信方面,根據騰訊2Q23業績會,微信小遊戲已有超4億MAU;參考我們上文計算微信小遊戲月均活躍用户ARPU在1~10元區間,若以中值5元/人/月計算,微信小遊戲月均流水規模合計或達20億元、全年有望實現240億元;2)抖音方面,根據抖音開放平台,2022年抖音小遊戲商業化規模同比增長100%,我們判斷由於產品偏輕度、以IAA變現為主,整體規模相比微信端仍較低。展望後續,我們認為在泛用户規模效應和多種變現模式驅動下,小遊戲市場規模具備較大潛力,我們預計有望隨小遊戲活躍用户滲透率、ARPU提升而提升。

圖表18:當前微信小遊戲市場規模或達200億元/年

資料來源:騰訊2Q23業績會,中金公司研究部

我們判斷小遊戲不完全來自存量遊戲市場的規模遷移,而是對遊戲市場有增量貢獻。具體分析增量來源,我們認為包括:1)觸達非遊戲用户,即小遊戲以更低門檻的娛樂體驗、更廣觸達的獲客手段,轉化此前沉澱在微信及抖音平台中、但還未轉化為遊戲受眾的潛在用户;2)提升輕度遊戲用户的價值貢獻,一方面在於小遊戲有望以輕度、碎片化的遊戲模式,增加輕度用户在遊戲中的時長消耗、收入貢獻,另一方面則是混合變現模式有望匹配不同用户的付費偏好,並提升小遊戲的收入體量。但對於中重度、高付費的遊戲用户,我們預計小遊戲能挖掘的增量有限,我們判斷此類用户更可能的狀態是在APP遊戲與小遊戲之間動態遷移。

圖表19:小遊戲有望從非遊戲用户觸達、輕度用户價值提升兩個路徑,為中國遊戲市場規模帶來增量

注:2023E中國移動遊戲市場規模為我們估計值 資料來源:伽馬數據,中金公司研究部

廠商視角:優質單品體量可觀,強運營能力的廠商機會凸現

我們認為,落到廠商維度,核心關注優質單品的推出;從小遊戲的用户生態、產業鏈和商業模式維度來看,我們認為推出率先佈局、買量有經驗、產品迭代快、運營能力強的廠商或更有可能取得單款小遊戲的成功。

► 用户運營模式是快進快出,核心在於低成本轉化用户,買量廠商或有優勢。

► 產業鏈是與平台深度合作,需掌握平台偏好、規則。

► 商業化方式是混合變現,靈活運營提升用户價值。

圖表20:主要上市遊戲公司於小遊戲業務優勢:關注買量、產品、運營的核心能力,及佈局時點與IP延展等

注:1)圖中“暢銷榜”均指微信小遊戲暢銷榜,數據來源於微信及DataEye統計。2)圖中各項核心能力的評分為我們根據公司情況判斷,僅供參考。

資料來源:微信,DataEye,公司公吿,中金公司研究部

買量紅利:當前處於競爭紅海中期,關注數據、渠道及用户變化對買量成本的影響

小遊戲買量競爭或處於紅海中期。從素材投放情況來看,根據DataEye,今年上半年小遊戲去重投放素材總量(500萬組)較APP端遊戲仍有一定差距(1,300萬組)。結合在投遊戲數量來看,今年上半年APP端遊戲單款平均投放約近900組素材,小遊戲則為約500組。我們認為,今年上半年APP端遊戲買量隨着供給恢復,競爭加劇,或在一定程度上可作為小遊戲未來買量競爭格局的參考,即在投產品有望上升,同時單品平均投放量亦有希望上量。

圖表21:2023上半年移動APP端遊戲去重素材量超過1,300萬組

注:僅供參考,繫結合DataEye《2023H1國內遊戲效果廣吿白皮書》中圖表等比例繪製。資料來源:DataEye,中金公司研究部

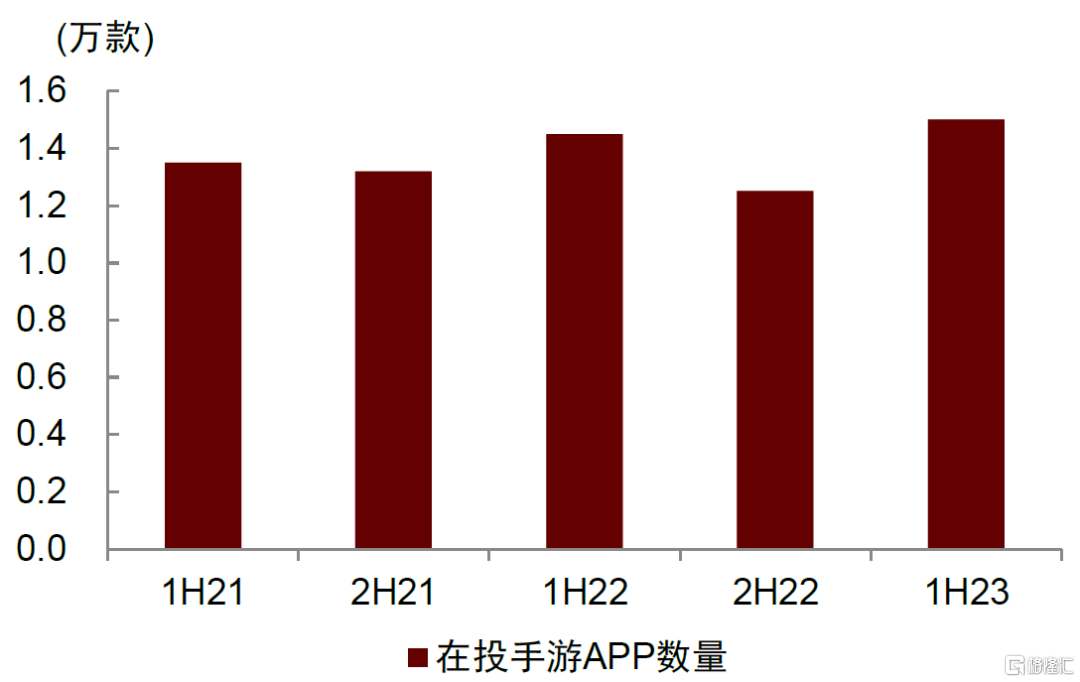

圖表22:2023上半年在投移動APP端遊戲超過1.5萬款,同比增長6.3%

注:僅供參考,繫結合DataEye《2023H1國內遊戲效果廣吿白皮書》中圖表等比例繪製。資料來源:DataEye,中金公司研究部

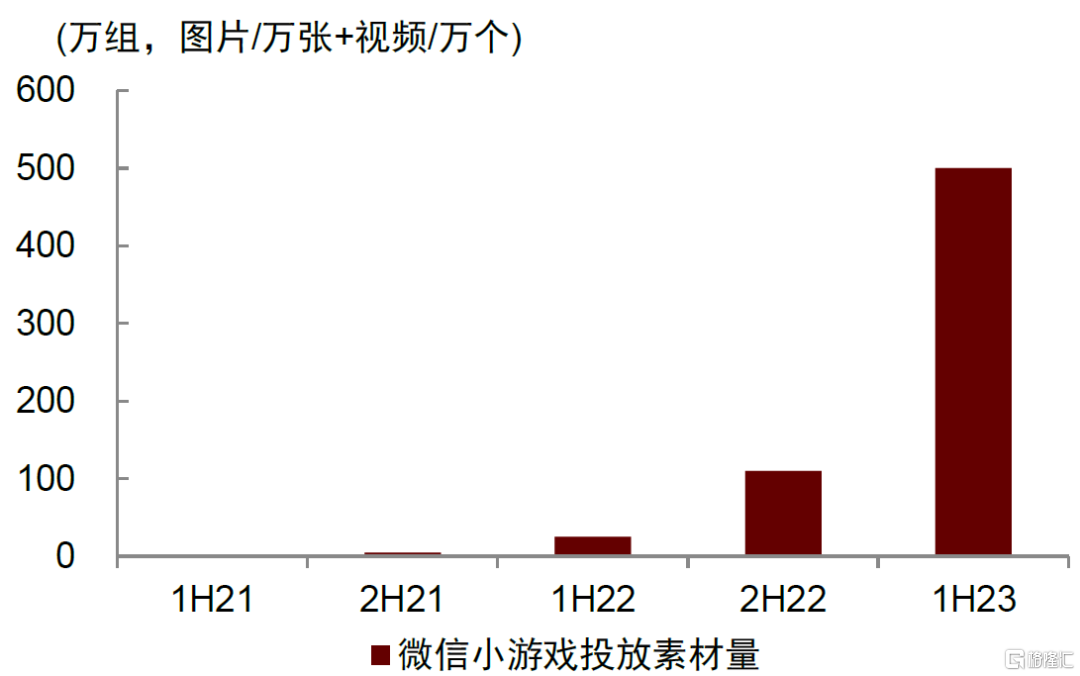

圖表23:微信小遊戲投放素材量超過500萬組,較2022年下半年增長約5倍

注:僅供參考,繫結合DataEye《2023H1國內遊戲效果廣吿白皮書》中圖表等比例繪製。資料來源:DataEye,中金公司研究部

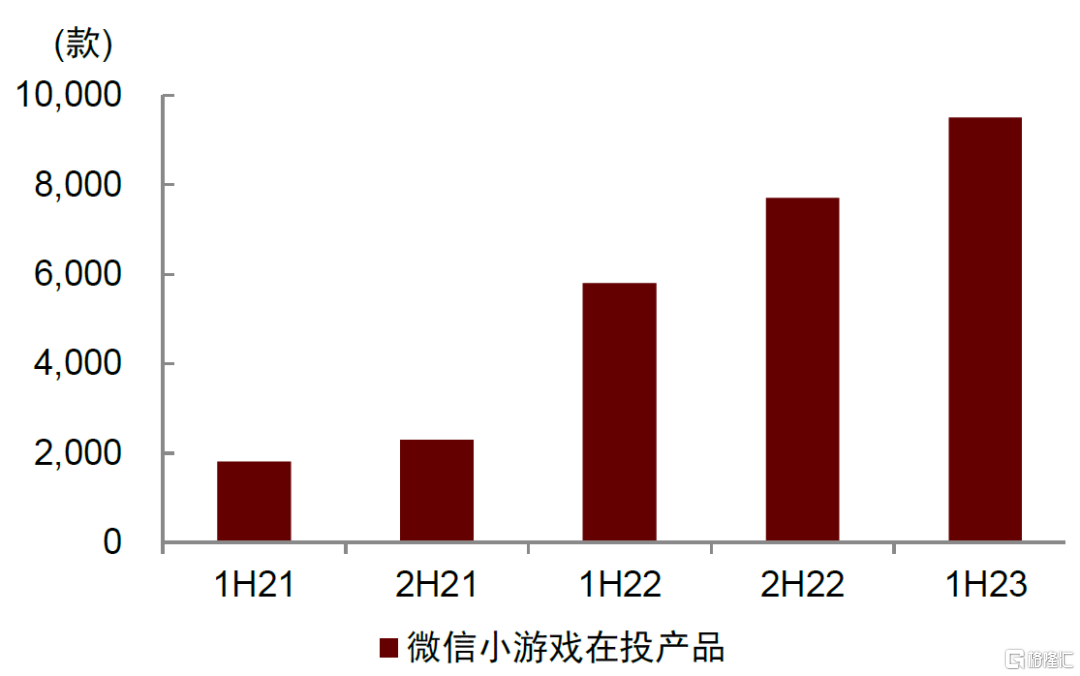

圖表24:微信小遊戲在投產品近1萬款,環比增長26%

注:僅供參考,繫結合DataEye《2023H1國內遊戲效果廣吿白皮書》中圖表等比例繪製。資料來源:DataEye,中金公司研究部

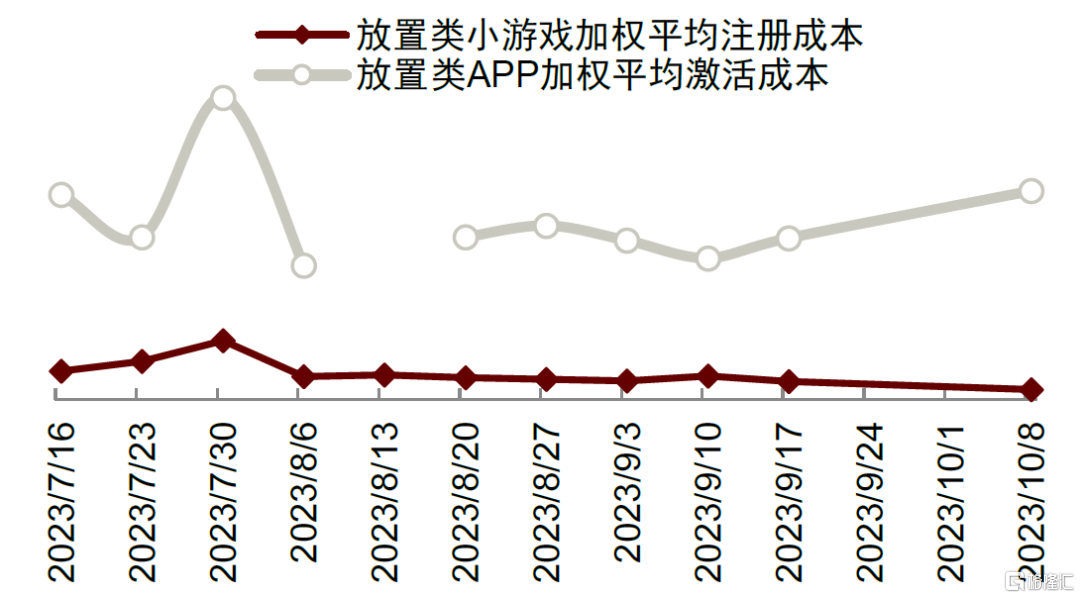

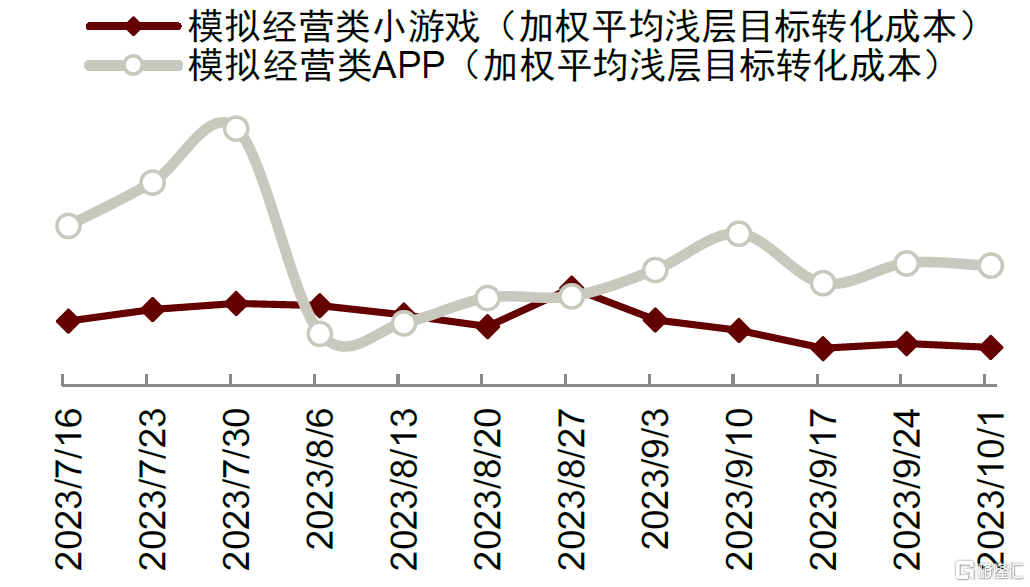

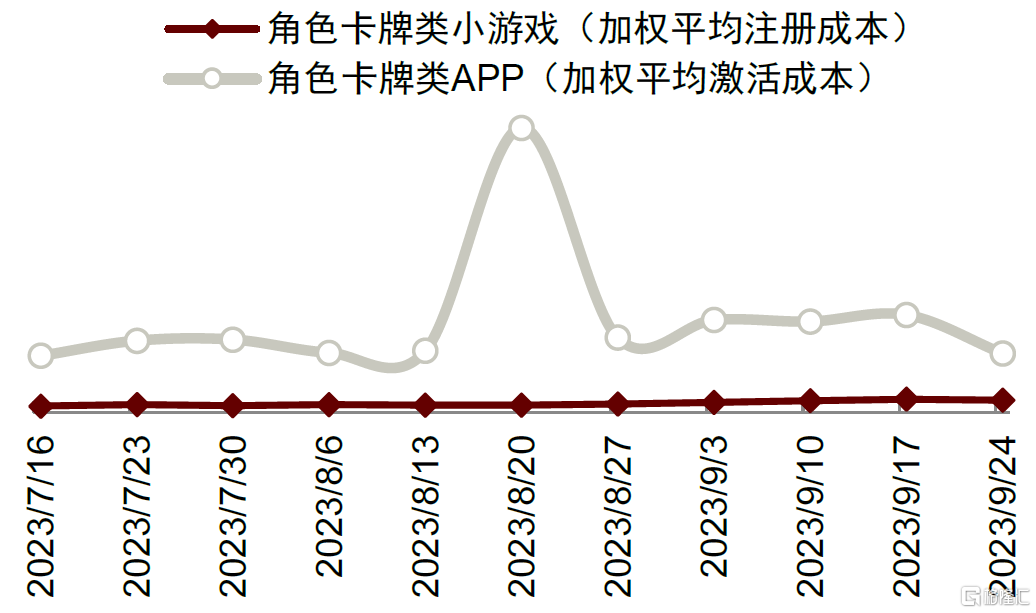

小遊戲買量成本較APP端仍有空間,熱門品類賽道或略為接近。從買量成本角度來看,我們認為小遊戲部分熱門品類的買量成本在某些節點或趨近同品類APP端遊戲,而整體買量成本仍有空間。我們選取在小遊戲買量投放素材榜相對熱門的品類進行對比。對比放置類、角色卡牌類可見,大部分時間內小遊戲買量加權平均註冊成本仍相對低於APP端加權平均激活成本(“激活”指的是用户下載APP後在聯網的狀態下打開APP)。考慮到兩種行為後均為進入遊戲主要界面並進行體驗,我們認為具備一定可比性。而以模擬經營品類為例,在微信小遊戲買量投放榜前十中佔據2名(《我是大東家》《叫我大掌櫃》)。此處根據“騰訊廣吿遊戲營銷顧問”公眾號披露的淺層目標轉化成本進行加權平均計算,可以看到模擬經營類遊戲APP端買量成本相對高於小遊戲端,但在部分時段有所趨近。

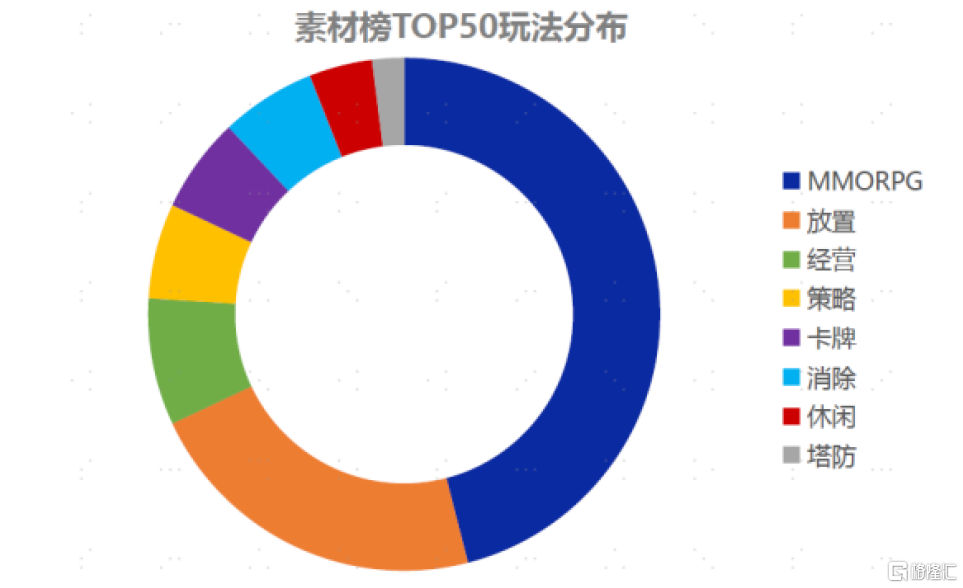

圖表25:微信小遊戲買量投放素材榜Top50玩法分佈

資料來源:DataEye,中金公司研究部

圖表26:放置類小遊戲及APP端遊戲在騰訊生態內買量投放加權平均成本對比:小遊戲買量註冊成本遠低於APP端買量激活成本(2023年7月至10月)

注:1)“激活”指的是用户下載APP後在聯網的狀態下打開APP,此處我們將APP端激活成本與小遊戲端註冊成本相對比,主要考慮到小遊戲註冊後與APP端激活後均為進入遊戲主要界面及活動,具備一定可比性。後同。2)加權平均成本計算方式為各細分投放方式/版位消耗佔比乘以單位淺層目標轉化成本,此處僅作相對趨勢比較,不將絕對額納入考量資料來源:微信官方公眾號-騰訊廣吿遊戲營銷顧問,中金公司研究部

圖表27:模擬經營類小遊戲及APP端遊戲在騰訊生態內買量投放加權平均成本對比:大部分時間段小遊戲買量成本相對低於APP端(2023年7月至10月)

注:加權平均成本計算方式為各細分投放方式/版位消耗佔比乘以單位淺層目標轉化成本,此處僅作相對趨勢比較,不將絕對額納入考量

資料來源:微信官方公眾號-騰訊廣吿遊戲營銷顧問,中金公司研究部

圖表28:角色卡牌類小遊戲及APP端遊戲在騰訊生態內買量投放加權平均成本對比:小遊戲買量註冊成本遠低於APP端買量激活成本(2023年7月至10月)

注:1)“激活”指的是用户下載APP後在聯網的狀態下打開APP,此處我們將APP端激活成本與小遊戲端註冊成本相對比,主要考慮到小遊戲註冊後與APP端激活後均為進入遊戲主要界面及活動,具備一定可比性。後同。2)加權平均成本計算方式為各細分投放方式/版位消耗佔比乘以單位淺層目標轉化成本,此處僅作相對趨勢比較,不將絕對額納入考量

資料來源:微信官方公眾號-騰訊廣吿遊戲營銷顧問,中金公司研究部

我們認為,小遊戲當前獲量仍有一定效率的原因在於:1)從數據層面看,全鏈路數據積累較APP端更淺,同時小遊戲採用API上報方式,廠商側(廣吿主)具備空間;2)微信、抖音等媒體平台方整體保持鼓勵態度,未對廣吿主端進行擠壓;3)用户空間上仍存在一定紅利,對泛用户的覆蓋與滲透仍可進一步提升。而往更遠一些看,我們認為若部分要素髮生變化,則小遊戲買量紅利將加速趨近尾端;對於單產品而言,其買量費率或將發生從少則10%至多則20+%水平變化。

監管政策:版號、未成年人保護等符合監管要求,有望持續有序運營

我們認為,在行業監管核心關注的內容審核、未成年人保護及營銷推廣方面,小遊戲已經基本符合政策要求。具體來看:1)在內容上線審核方面,目前含內購的小遊戲上線需申請版號,僅廣吿變現的小遊戲亦需提交《計算機軟件著作權登記證書》《電子版權認證》或《遊戲自身自查報吿》,整體上線要求與APP端一致;2)在未成人保護方面,小遊戲依託於平台的實名制和未成人保護措施,能較好實現監管要求;3)在廣吿推廣與宣傳方面,微信、抖音等均對小遊戲的推廣素材進行審核。

往前看,我們認為行業引導可能進一步增強的方向包括:1)僅廣吿變現的小遊戲亦有可能要求申請版號;2)平台或將進一步增強實名制驗證力度;3)平台有望持續提升對推廣素材的監督能力。我們認為,小遊戲內嵌在成熟的平台中,有望在監管單位引導、平台監督下,持續健康、良性發展。

圖表29:小遊戲與APP遊戲的監管規定對比:內容審核、未成年人保護、廣吿宣傳

資料來源:微信開放平台,抖音開發者平台,國家新聞出版署,中國音數協遊戲工委,中金公司研究部

風險

市場競爭激烈、買量成本攀升。小遊戲運營中較為依賴買量投入,而買量成本受市場競爭程度影響較大。若參與小遊戲市場的遊戲廠商增加、市場競爭程度提升,小遊戲的買量成本可能提升,從而影響到相關遊戲研運商的利潤水平。

平台規則變化,小遊戲研運商議價權弱化。小遊戲依賴於微信、抖音等平台進行運營,其分成比例、廣吿投放激勵、遊戲上線規則等均為平台規定,若平台收取更多小遊戲分成、減少廣吿投放激勵,或對遊戲上線做出額外規定等,可能影響到小遊戲廠商的產品運營、利潤水平。

知識產權糾紛。小遊戲的產品研發壁壘較低、產品類型或玩法等集中度較高,遊戲產品較易借鑑其餘產品、或被其餘產品借鑑,可能產生知識產權糾紛或IP授權相關風險,影響產品運營。

用户流失風險。若行業整體不能持續迭代新創意、新玩法以吸引用户,或產生新娛樂形式、終端導致用户遷移,則可能面臨用户流失的風險,或對行業規模產生影響。

政策監管風險。當前小遊戲在版號及內容審核、未成年人保護等方面基本符合政策規定,若行業監管單位針對廣吿變現產品、特定遊戲品類產品進一步做出上線規定,或加強對未成人保護的規定,可能對小遊戲運營產生影響。

注:本文摘自中金公司2023年10月19日已經發布的《小遊戲:浪潮迭起,掘金增量空間》

張雪晴,CFA 分析員 SAC 執證編號:S0080517090001 SFC CE Ref:BNC281

餘歆瑤 分析員 SAC 執證編號:S0080523060010 SFC CE Ref:BSX518

李子悦 聯繫人 SAC 執證編號:S0080122070180

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)