近年,A股市場不斷完善的制度設計使市場對於優質企業的吸引力不斷增強,多家港股上市的生物醫藥公司陸續“回A”,生物醫藥板塊的集聚效應進一步增強。

在此大背景下,10月8日,國內疫苗龍頭企業艾美疫苗宣佈啟動A股上市計劃,將聘請中信證券為公司的上市前輔導機構,並計劃提交A股上市前輔導的備案申請。這一舉動無疑將進一步推動艾美疫苗在國內市場的發展,併為其提供更為廣闊的融資渠道。

站在投資視角來看,如今港股市場成交額持續下滑、交易結構兩極分化,反映出市場正陷入流動性緊、估值低、融資難的現狀,艾美疫苗在這關鍵時刻選擇回A上市或將為投資者提供一個新的投資機會和選擇。

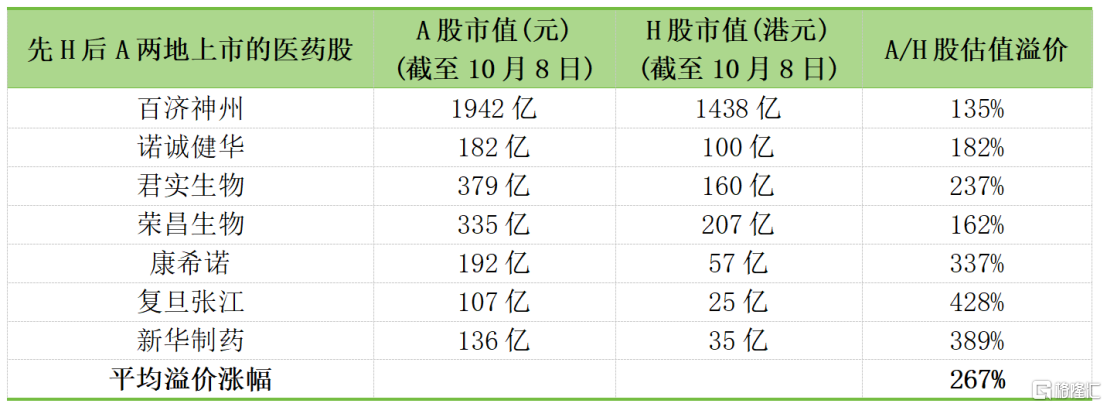

1、港股市場震盪下,A股醫藥股具有一定的估值溢價

通過“先H後A”上市醫藥企業的市場表現,可以得出一個結論,在當前的市場環境下,同一醫藥類公司在A股市場上的估值相較於在H股市場通常更高,具有一定的估值溢價,反映出A股市場較為明確的結構性收益。據choice數據顯示,截至10月8日,A股上市相較於H股上市平均可獲得近2.7倍的估值溢價。

(數據來源:choice)

尤為值得注意的是,同樣為疫苗企業的康希諾在A股上市不到兩年的時間內,股價升幅一度超260%,同期H股升幅高達98%,且目前其A股相較於H股的估值溢價更是達到近3.4倍。

(數據來源:富途牛牛)

因此,從一系列數據中不難判斷,若艾美疫苗日後能夠順利登陸A股市場,無論短期還是長期而言,對於公司在兩地市場的估值都有着積極影響。

一方面,公司將拓寬融資渠道,獲得更多的市場關注度和資金支持,提升品牌影響力和市場競爭力。另一方面,疊加當前A股市場的估值溢價,後續亦是有望帶動公司港股市值上升,帶來更高的投資回報。

2、重磅疫苗產品取得積極進展,底層邏輯支撐估值增長

更深層次的來看,筆者認為長期支撐企業估值上升最根本的一點,還是要回歸基本面。

艾美疫苗能夠在港股上市後僅一年的時間內便快速啟動A股上市,背後體現出來的不僅是其對於市場變化的敏感度,還有的是其自身清晰的發展戰略規劃。

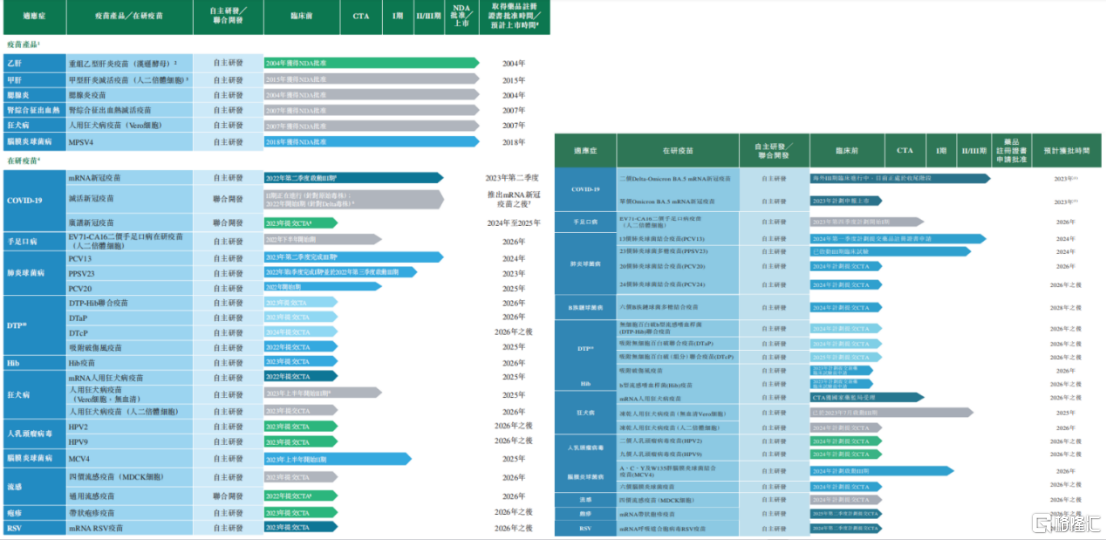

對比疫苗管線的研發進展圖可以清晰看出,近一年來,艾美疫苗在穩步推動已上市疫苗產品商業化銷售的同時,也在積極推進在研疫苗的臨牀進程。目前艾美疫苗有9款重磅產品獲14個臨牀批件,5款產品處於III期臨牀,9款產品進入臨牀階段。

(資料來源:左圖:2022年全球發售版本招股書;右圖:2023年中期報吿)

具體來看,以臨牀進展最快的13價肺炎球菌結合疫苗(PCV13)為例,作為一款針對被稱作嬰幼兒“健康殺手”的肺炎球菌疫苗,PCV13適用於六週齡至五週歲的兒童,在多項臨牀試驗中展現出良好的安全性、顯著的有效性。目前PCV13已進入III期臨牀尾聲,預計於2024年獲批上市。

從商業價值來看,貝哲斯諮詢指出,2022年全球肺炎球菌疫苗市場規模達503.29億元,預計將於2028年達到813.79億元,年複合增長率超過26%,擁有廣闊的市場空間以及較大的增長潛力。

值得一提的是,在2023年上半年全球十大疫苗銷售額排名中,肺炎球菌疫苗Prevnar Family的銷售額高居第二,實現營收29.81億美元,足以體現出這類疫苗的商業價值。可以判斷,日後艾美疫苗有機會利用其渠道和商業化優勢,快速佔領PCV13市場,打造出下一個明星單品。

另外,公司的23價肺炎球菌多糖疫苗的III期臨牀試驗已完成受試者的全程接種;人用狂犬病mRNA疫苗的臨牀試驗獲受理,是中國首個申報臨牀的狂犬病mRNA疫苗;凍幹人用狂犬病疫苗(無血清Vero細胞)已進入III期臨牀試驗。

值得關注的是,艾美疫苗設計產能1500萬劑的23價肺炎球菌多糖疫苗生產車間已建設完成,設計年產能2億劑的mRNA新冠疫苗生產車間、設計產能5000萬劑的無血清狂犬疫苗、設計產能3000萬劑的13價肺炎球菌結合疫苗車間均已建設完工。III期臨牀項目的生產前準備工作早已就緒。

不斷加速邁向商業化的疫苗產品,將為艾美疫苗的業績增長提供新的引擎,從而支撐公司估值提升。

3、結語

回到開頭所提的投資邏輯上,依託於穩固優異的基本盤,艾美疫苗在此時選擇迴歸A股市場,不僅有望獲得更高的估值溢價,而且也恰好迎合了公司商業化階段的發展需求。

通過在A股市場融資,艾美疫苗將有更多的資金用於疫苗的研發及商業化,推動公司的發展和業績增長。對於艾美疫苗的後續發展,我們可以抱有一些期待。