本文來自格隆匯專欄:周浩宏觀研究,作者:周浩、陳秋羽

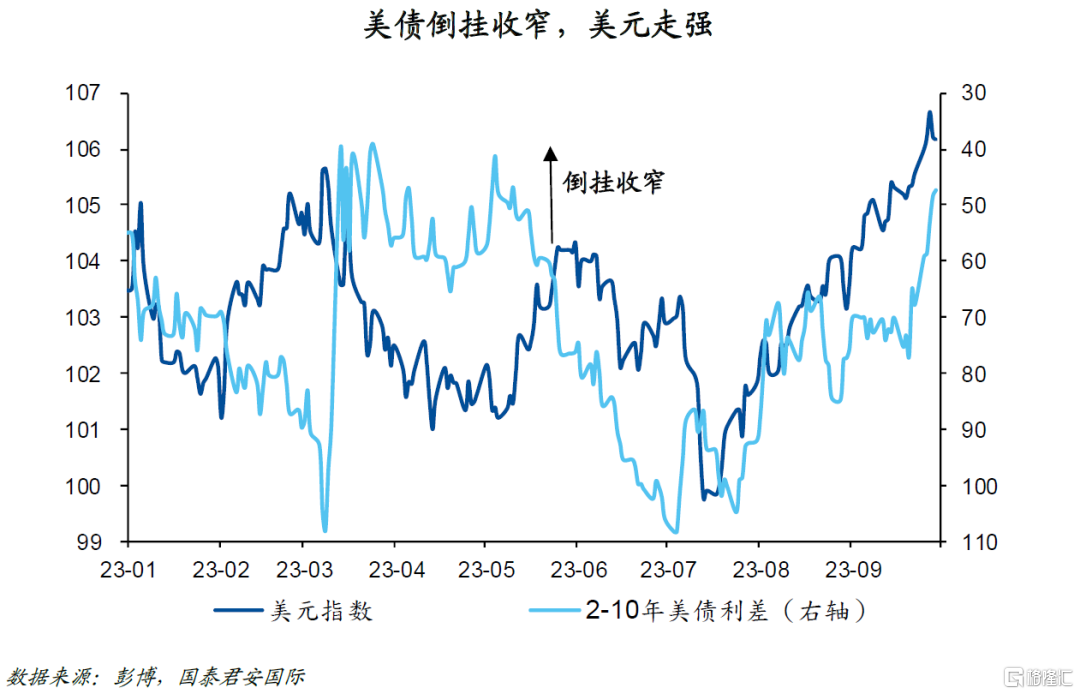

近期長端美債的走勢引發了市場的關注。在突破了多個關鍵阻力位之後,市場開始擔憂10年美債收益率將很快攀上5%的高位。在今天的報吿中,我們節選了富蘭克林鄧普頓(Franklin Tempelton)近期發表的一篇關於美債的文章。由於本文發表於今年8月23日,因此其觀點沒有受到近期美債市場的走勢的影響。與此同時,我們也可以看到全球主要買方在看待美債問題上的主要思路變化。以下是本文的主要內容。

8月24-26日,一年一度的傑克遜霍爾(Jackson Hole)全球央行年會聚焦“全球經濟結構性轉變”。當前,債券市場寬幅波動印證了正確認識美國經濟結構性轉變的重要性,並且需要認識到這種轉變並非暫時或政策驅動的。向前看,美聯儲仍將維持“Higher for longer”的立場,即使後續貨幣政策轉向寬鬆,利率水平也不會大幅下降。究其原因,一是均衡實際利率中樞抬升,高於美聯儲和市場目前評估的水平;二是擴張性財政推高國債供應,利率上行壓力加劇。

01

均衡實際利率(r*)長期中樞抬升

經粗略估計,美聯儲近期預測的實際利率長期中樞為0.5%,與零利率時期的水平相當。美聯儲近期議息會議(FOMC)的預測顯示,名義聯邦基金利率長期中樞為2.5%。鑑於通脹長期迴歸於2%的政策目標,2.5%名義利率對應0.5%的實際利率。換言之,美聯儲預測的實際利率長期中樞為0.5%,這一水平與零利率時期(後危機時期)持平。計量分析結果顯示,均衡實際利率,即所謂的r*,在全球金融危機之後降至0.5%左右,遠低於零利率時代以前(1950年代至2007年全球金融危機前)的2.5%平均水平。

長期視角下,均衡實際利率中樞明顯抬升,高於美聯儲預測的0.5%水平。回望零利率時代以前,美國實際聯邦基金利率長期均值約為2%(基於同期整體CPI指數進行平減)。那麼參照這一實際利率中樞(2%),若通脹率長期穩定在2-2.5%水平,名義聯邦基金利率將至少達到4-4.5%。事實上,早在2012年的美聯儲議息會議,點陣圖的預測結果就顯示聯邦基金利率長期中樞為4-4.5%。但隨着零利率政策以及量化寬鬆的實施使美聯儲和市場逐步相信在可見的未來,利率將處於極低水平,這就是美國前財長薩默斯(Larry Summers)在2013年提出的“長期停滯(Secular Stagnation)”假説。“長期停滯”假説在過去很長一段時間佔據主導地位,薩默斯在2020年再度強調該假説,其核心觀點是人口結構、收入不平等、央行擴表以及主權財富基金資產積累推動結構性轉變,帶來儲蓄過剩,最終造成利率長期處於低位。反觀當下,美國經濟韌性持續顯現,均衡實際利率r*明顯抬升,高於零利率時期的0.5%,這一觀點逐漸被市場認同。結合名義聯邦基金利率5.25-5.5%,並粗略估計總體通脹率略高於3%,當前實際利率大約為2%。由此,若均衡實際利率r*仍為0.5%,當前5.25-5.5%政策利率已過度緊縮,將導致經濟急劇放緩;若均衡實際利率已提高至2%,則意味着政策利率處於中性水平,這似乎更符合當前美國經濟的強勁表現。

實際利率抬升驅動美債利率長期中樞上行。在上文短端利率中樞判斷(4-4.5%)的基礎上,加上1個百分點的期限溢價(歷史數據顯示期限溢價在100-150基點範圍波動),可以得到美債長端收益率的公允價值為5-5.5%。由此,長期來看,美債長端利率(10年期)接近5%並非無稽之談。

短期來看,美債收益率曲線將邊際上趨於平緩,不會再出現極端倒掛。上文的情景分析是從長期視角出發,其結論的前提假設是經濟恢復平穩增長,且通脹率穩定在2%。反觀眼下,通脹仍維持較高水平,美聯儲在2023年以及2024年較大概率繼續延續“Higher for longer”立場,國債短端利率仍將維持在5%左右。考慮到1個百分點的期限溢價,國債長端利率的公允價值被推高至6%。實際上,在技術因素作用下,國債長端利率會遠低於6%——尤其是在當前經濟衰退風險仍存的情況下——但至少收益率曲線不會再出現極端倒掛。回顧過去三輪衰退週期(1991年、2002年以及全球金融危機),每次衰退前的收益率曲線平均倒掛幅度約為40bp,這同樣指向美債長端利率(10年期)將趨近5%(具體看,10年國債收益率將在4.6%左右)。

02

擴張性財政推高美債供應

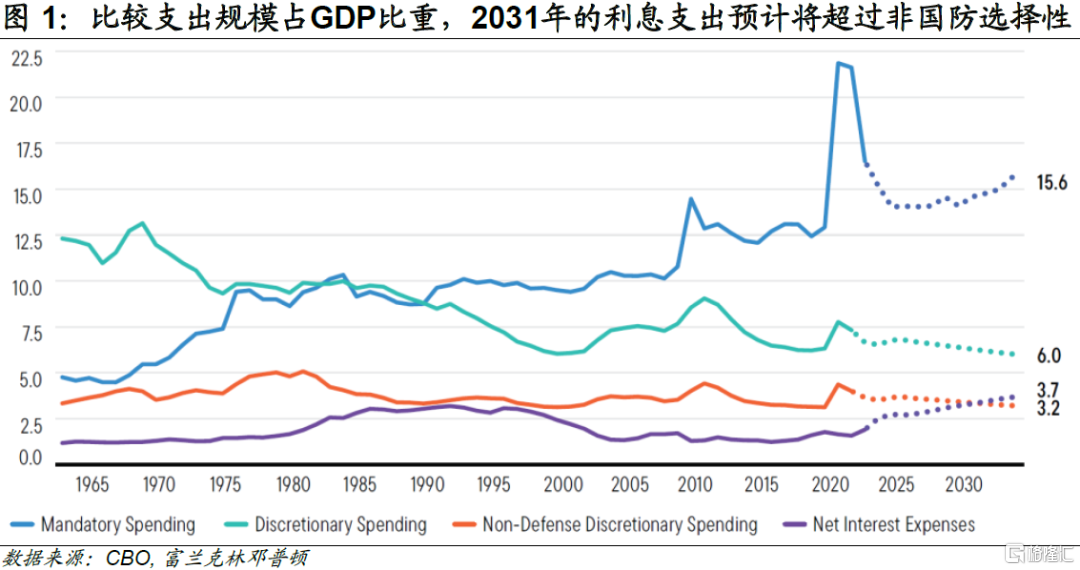

強制性支出剛性疊加利息成本不斷飆升,美國超寬鬆財政需要發行更多國債來維繫。根據CBO(美國預算辦公室)的預測,美國財政赤字佔GDP的比重將從2022年的5%擴大至2023年的6%左右,且這一數值尚未涵蓋最新的學生貸款減免計劃。往後看,不斷增長的強制性支出(特別是公共安全、醫療保健支出)以及持續飆升的國債利息成本,將進一步加劇美國財政預算壓力。直觀地,CBO預計2031年利息支出的規模將超過非國防選擇性支出(Non-defense discretionary expenditures)。

回顧低利率階段,利息成本偏低,國債發行的償債壓力不大,美國政府壓縮赤字支出的目標帶來大規模國債的發行,這給當前美國政府的國債發行埋下隱患。2020年公眾持有的美國聯邦債務佔GDP的比重高達99.8%,遠超2007年的35%。相較之下,儘管2020年的債務存量增加了兩倍,但淨利息支出相對持平。在期限分佈上,持續的低利率預期削弱政府發行長期債券必要性,2020年近70%政府存量債務的到期期限低於5年。但在當前高利率環境下,美國政府國債發行面臨一個問題——債務存量龐大且不斷上升,75%左右的債務需要在未來5年內展期,更高的利率水平加劇政府償債壓力。

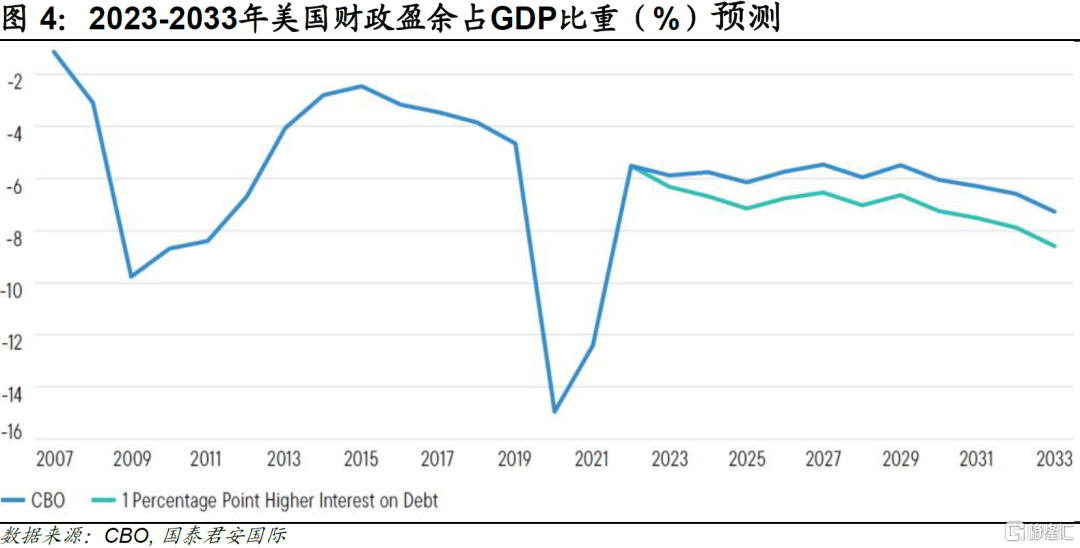

未來美債利息成本的壓力或高於預期,利率上行是關鍵推手。針對債務利息支出,CBO預測國債淨利息支出佔GDP的比重將從2023年的2.5%擴大至2033年的3.7%,由此抬升財政赤字至GDP的6.5%。該預測假設未來10年平均利率約為3%,其中10年期國債收益率維持在4%以下,低於全球金融危機前十年平均利率水平1個百分點。結合實際,當前美債的平均到期期限為5.5年,而2023年以來5年期美債收益率均值在3.85%左右,明顯高於CBO設定的2.6%,因此我們認為CBO的假設及其利息支出的預測相對樂觀。因此,我們進行了壓力測試,假設2023年政府債務展期將造成平均利率比CBO的設定高出0.5個百分點,未來10年平均利率則高出1個百分點。在這一情景下,2033年利息支出將達到GDP的5%,比CBO預測值高出近1.5個百分點。由此,2033年財政赤字將達到GDP的8.6%,超過CBO預測的7.3%。

“赤字-舉債”的惡性循環同樣指向利率上行、美債利率成本抬升。高利率可以通過增加債務服務成本等方式增加赤字,而財政赤字反過來會造成長期限債務的信用風險抬升,進而增加債務期限溢價,最終形成“高利率-高利息支出-高赤字-高信用風險-高期限溢價-高利率”的惡性循環,這進一步抬升長端利率並增加債務利息成本。此外,日本央行貨幣政策有所鬆動,允許債券收益率有更高幅度的上升,這將在一定程度上降低美債對日本投資者的吸引力,對美債利率構成上行壓力。

03

資產配置以及政策走向判斷的啟示

以上長視角的分析對資產配置有一定啟示。一是固定收益資產更佔優。長期來看,隨着經濟迴歸新常態,債券收益率可能維持高位,與全球金融危機之前的“舊常態”類似。相較之下,押注於收益率大幅下降而引發新一輪資本利得的股權投資表現可能不如固定收益資產。二是貨幣政策扭轉趨於謹慎,利率下降幅度或有限。即使美國經歷經濟衰退,收益率的下降幅度也是有限的。若美國最終陷入衰退,美聯儲勢必降息,但並不會迅速回歸零利率政策,利率下降幅度仍然有限。三是財政前景不確定性顯著增加。上文分析可以看到,若債務利率高出CBO的假設一個百分點,政府財政赤字將繼續上行,未來10年平均赤字佔GDP比重將達到7%以上,這會引發美國政府支出、税收領域政策的修正,衝擊宏觀環境以及私人部門。

04

點評:理性看待美債利率上行

由於近期美債利率上行較快,同時長短端倒掛出現了較為明顯的收窄,相信這篇發表於8月的文章會引發更多的思考。從基本面的角度而言,美國通脹中樞以及利率中樞抬升,都指向了更高的債券收益率。在我看來,本文中最為亮眼的部分是關於自然利率的思考。由於r*的測算較為複雜,且沒有市場共識,因此其測算既複雜又可能無實際意義。但本文避開了對r*的直接研究,反而轉向“反證”,即如果自然利率仍然較低,那麼現在較高的名義利率早應該把經濟打垮。事實上,美國經濟卻展現出了較強的韌性,因此自然利率已經顯著提高。

與此同時,關於利率倒掛的看法,本研究也顯得較為理性。本文提示此前的利率倒掛幅度應該有所降低,與此同時也認為考慮到高利率對經濟活動的壓制作用,因此倒掛可能仍然會存在。換言之,利率正掛對應的是一個通脹穩定且較低的狀態,目前的高通脹狀態下,倒掛並非異態。從這個角度而言,如果説短期利率(假設2年)保持在5%,那麼10年利率可能接近於5%,但大概率會保持在5%以下。

而關於美國財政長期可持續性的研究,相信則是一個較為共識的看法。但近期我們在與客户的交流中,也遇到了一些相關討論,即在美元霸權下,美國通過財政擴張刺激經濟,其空間比理論研究中要大得多。因此不必過度擔憂財政可持續性。在某種程度上,我們認同這一觀點,但也同樣指出,財政紀律關係到政策的可信度,同時債務問題是一個典型的“灰犀牛”問題,其龐大到難以被忽視,但也不意味着會無預警爆雷。財政、貨幣和產業政策之間保持協同,仍然是宏觀研究最為關切的領域之一,也是我們在本輪美國經濟韌性中最值得被強調的部分。

注:本文來自國泰君安發佈的《【國君國際宏觀】美國:10年美債利率會破5麼?》,報吿分析師:周浩、陳秋羽

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)