本文來自格隆匯專欄:中金研究 作者:李昭,楊曉卿,屈博韜

摘要

新冠疫情與俄烏衝突以來,全球經濟與市場格局發生了深刻變化。逆全球化、綠色轉型、人口老齡化等結構性因素疊加,投資者普遍擔憂滯脹成為一個長期現象,全球經濟形勢從“三低一高”(低增長、低通脹、低利率、高槓杆)向“三高一低”(高通脹、高利率、高槓杆、低增長)切換。作為全球市場的基準利率,十年期美債利率在2020年低點僅為0.5%,現在卻已經衝破4.5%,美國是否已經率先進入高利率時代?這對資產配置又意味着什麼?我們認為高利率時代需要看到美債利率週期中樞明顯提高。根據已有數據推斷,雖然美債利率中樞確有上行風險,但變化幅度可能有限,難以回到1960-1980年的水平,現在斷言重回高利率時代可能為之尚早。目前十年期美債利率為4.56%,或處於週期高位,遠高於利率中樞。我們預期十年期美債利率雖然短期仍有衝高風險,但長期難以維持在4%以上,未來可能迎來一輪明顯下行。

美債利率的歷史週期規律與驅動因素:60年代至今,我們可以大致把美債利率長趨勢分為三個階段:第一個階段是1960-1980年,美債利率持續攀升,對應我們熟悉的“大通脹”時代。第二個階段是1980-2020年,美債利率進入近40年的長期下行通道,對應“大緩和”時代。新冠疫情之後進入第三個階段,美國通脹衝高到9%,達到過去40年最高水平,導致美聯儲激進緊縮,推動十年期美債利率重新站上4%。總結歷史規律,通脹長週期對於美債利率長趨勢起到決定性作用,高通脹導致高利率,低通脹導致低利率。上述歷史規律符合Fisher的經典理論:十年期美債利率是一種名義利率,可以被拆分成通脹預期與真實利率。通脹預期既受當前通脹水平影響,同時也體現中央銀行制定的通脹目標。真實利率短期受中央銀行貨幣政策影響,但長期中樞由經濟自然增長率決定。由於通脹變動直接影響美債利率中的通脹預期部分,也就不難理解通脹長週期對於利率長趨勢的決定性作用。美債利率中樞是否發生變化,取決於通脹中樞與實際利率中樞是否發生變化。

疫情後通脹衝高主要受短期因素影響,通脹中樞上行幅度仍待觀察:從2020年到2022年,美國通脹在兩年時間裏從0.1%飆升至9.1%。但從2022年6月開始,美國通脹率僅用一年時間就從9%重新回到了3%,已經與疫情前的通脹中樞2%相差不遠。這説明逆全球化、綠色轉型、人口老齡化等長期結構性因素並非驅動本輪通脹大起大落的主要原因。我們認為全球範圍內的供應鏈錯配與空前的政府刺激政策等短期因素才是美國通脹巨幅震盪的主要驅動力。儘管長期結構性因素並非本輪通脹上行的主要原因,但不能排除其在未來影響通脹中樞的可能性。我們發現上述長期因素對通脹的影響程度不確定性較高,且影響機制仍存不少爭論。在獲得更多數據之前,其實難以斷定通脹中樞會大幅上行。

圖表:政策刺激是驅動通脹的一個關鍵因素

資料來源:Haver,Bloomberg,中金公司研究部

實際利率中樞明顯上行的證據並不充分:從長期來看,實際利率的中樞是自然利率,反映潛在經濟增速與生產率。考慮到疫情對經濟生產的擾動,我們很難想象疫情後經濟生產效率不降反升。美聯儲自然利率模型的創始人之一紐約聯儲主席Williams在2023年重新估計了疫情後的自然利率與潛在增速,證實疫情後美國潛在產出較疫情前明顯下降,且疫情後自然利率水平並沒有相對疫情前發生太大變化,仍然處在略高於0%的位置,甚至存在進一步降至0%的風險[1]。從自然利率的角度看,美國似乎仍處在低利率時代。美聯儲雖然可以在短期把實際利率推升到遠高於自然利率的水平,但難以長期使實際利率維持高位,我們預期美聯儲最晚在2024年進入降息週期。

圖表:美聯儲自然利率模型顯示疫情之後實際利率的中樞並未遠離0%

資料來源:紐約美聯儲,HLW模型估計的自然利率水平,中金公司研究部

美債利率短期輕易不言頂,但未來1-3個季度可能迎來一輪明顯下行:根據中金大類資產開發的通脹模型預測,美國通脹可能在2024年就回到2.5%-3%區間。我們使用未來一兩年通脹潛在高點3%作為通脹中樞的估計,使用美聯儲自然利率模型的0%作為實際利率中樞的估計。根據中金大類資產開發的期限溢價模型,未來1-2年美債期限溢價約為50bp。把以上三個成分加總,可以得到十年期美債利率中樞大致在3.5%左右。這一中樞比疫情之前十年的利率均值2.5%高出100bp,但與歷史上高利率時代(1960年-1980年)的美債利率區間4%-15%相距甚遠。目前十年期美債利率為4.56%,高出中樞近100bp。短期來看,受油價風險、聯儲緊縮以及倉位情緒因素影響,不排除美債利率水平進一步衝高的可能性。但是展望未來1-3個季度,我們預期十年期美債利率難以在4%以上水平保持太久,可能存在大幅下行空間。全球經濟加速放緩、金融體系風險暴露、美國通脹趨勢改善、聯儲加息接近尾聲均可能成為美債利率下行的催化劑。

市場啟示:美債黃金佔優,股票商品承壓。根據上述分析,我們首先看好美債的中期配置價值。由於黃金與美債利率高度負相關,我們也看多黃金。一般來講,當美債利率下行時,會從分母端緩解風險資產壓力,股票商品也常有強勁表現,但我們認為本輪週期可能有所不同:美債利率下行可能由實體部門或金融市場風險暴露驅動,可能壓制風險情緒,不利於股票商品表現。此外,美國股票未來一年預期回報率已經低於美債利率,説明股票的估值相對債券過高。因此,我們對海外股票商品保持謹慎。美債利率與中國股市的成長價值溢價高度負相關,利率下行或同樣有利於中國成長風格股票相對錶現。

正文

新冠疫情與俄烏衝突以來,全球經濟與市場格局發生了深刻變化。逆全球化、綠色轉型、人口老齡化等結構性因素疊加,投資者普遍擔憂滯脹成為一個長期現象,全球經濟形勢從“三低一高”(低增長、低通脹、低利率、高槓杆)向“三高一低”(高通脹、高利率、高槓杆、低增長)切換。作為全球市場的基準利率,十年期美債利率在2020年低點僅為0.5%,現在卻已經衝破4.5%,美國是否已經率先進入高利率時代?這對資產配置又意味着什麼?我們認為高利率時代需要看到美債利率週期中樞明顯提高。根據已有數據推斷,雖然美債利率中樞確有上行風險,但變化幅度可能有限,難以回到1960-1980年的水平,現在斷言重回高利率時代可能為之尚早。目前十年期美債利率為4.56%,或處於週期高位,遠高於利率中樞。我們預期十年期美債利率雖然短期仍有衝高風險,但長期難以維持在4%以上,未來可能迎來一輪明顯下行。

美債利率的歷史週期規律與驅動因素

預測未來首先要了解歷史。從60年代開始到現在,我們可以大致把美債利率長趨勢分為三個階段:

第一個階段是1960-1980年,美債利率持續攀升,對應我們熟悉的“大通脹時代”。造成“大通脹”的原因很多,有兩個因素尤為關鍵:首先,70年代以石油為代表的大宗商品價格暴升,大幅推高通脹。其次,1973年美國放棄金本位,貨幣政策失去外部約束,長期通脹預期失控。為應對高通脹環境,美聯儲被迫連年加息,導致美債利率上行,即高通脹導致高利率。

第二個階段是1980-2020年,美債利率進入近40年的長期下行通道。第一階段向第二階段切換的分水嶺是80年代初的“Volker緊縮”:美聯儲主席Volker以兩次經濟衰退為代價,成功馴服通脹,建立央行信譽,全球經濟進入“大緩和”時代,具體表現為通脹大幅下行,宏觀波動明顯減小,美債利率逐年下降。2008年金融危機之後,全球央行的量化寬鬆政策則進一步壓低了利率水平,歐美經濟體進入“低利率”時代。

圖表:美債利率長週期主要反映通脹長週期

資料來源:Wind,Bloomberg,中金公司研究部

新冠疫情之後,形勢發生了明顯變化,美債利率進入第三個階段。美國通脹一度衝高至9%,達到過去40年最高水平,“大通脹”時代似乎捲土重來,導致美聯儲2022年啟動了過去40年以來最為激進的加息。最終十年期美債利率衝破4.5%,觸及過去15年最高水平,投資者開始擔心美國經濟已經進入“高利率”時代。

總結過去60餘年的歷史,可見通脹大週期對美債利率大趨勢起到了決定性作用。從1960-1980年,美國通脹上升約1300bp,十年期美債利率上行超1150bp。在美國通脹於1980年見頂回落後,十年期美債利率很快也於1981年見頂。在1980年至2020年,通脹下行1470bp, 美債利率下行超過1500bp。新冠疫情之後,也是由於通脹前景逆轉,導致美債利率轉向。簡單來講,高通脹導致高利率,低通脹導致低利率。上述歷史規律符合Fisher的經典理論[2],十年期美債利率是一種名義利率,可以被拆分成通脹預期與真實利率。通脹預期既受當前通脹水平影響,也體現中央銀行的通脹目標。真實利率短期受中央銀行貨幣政策驅動,長期中樞由經濟的自然增長率決定。由於通脹變動可以直接影響十年期利率中的通脹預期部分,也就不難理解通脹大週期對於利率大週期的決定作用。因此,在下文的分析中,我們將着重分析通脹中樞的動態,以求理解利率中樞的潛在變化。討論完通脹中樞之後,我們再探討美債利率中樞的另一個組成部分——實際利率中樞——是否也存在上行風險。

疫情後通脹高企主要受短期因素影響

從2020年到2022年,美國通脹僅用2年時間就從0.1%飆升至9.1%。在百年疫情與戰爭的宏大歷史背景下,我們很容易把經濟數據的巨幅變動歸因於經濟格局的重大轉折,認為我們即將重返1960-1980年時的“大通脹”時代,通脹會長期維持在高個位數甚至突破10%。然而形勢變化卻出人意料,從2022年6月開始,美國通脹率僅用一年時間就從9%回到了3%,已經與疫情前通脹中樞2%相差不遠。如果逆全球化、綠色轉型、人口老齡化等長期結構性因素是之前通脹上行的關鍵,那麼通脹大幅回落的可能性較小。我們認為這一“反常”現象説明長期結構性因素並非本輪通脹大起大落的主要原因,通脹更多受一些短期週期性因素驅動。

圖表:美國通脹僅用一年左右就從9%回到3%,通脹預期維持相對穩定

資料來源:Haver,中金公司研究部

有兩個短週期因素值得我們尤其關注。第一個是疫情衝擊造成的全球範圍內的供應鏈錯配。一方面,人們長期居家生活辦公,商品的需求大幅上升。另一方面,管控措施與工人不足對生產和物流造成極大干擾,商品供給嚴重不足。我們使用紐約美聯儲公佈的全球供應鏈壓力指數(Global Supply Chain Pressure Index, GSCPI)來衡量全球供需錯配的嚴重程度。該指標使用多個主要經濟體的運貨時間與運費數據構建,指數越高意味着供應壓力越大。如下圖所示,供應鏈壓力指數領先通脹走勢4個月左右。2021年該指標快速升高到有數據以來的最高水平,通脹也隨之急劇抬升。2021年疫情逐步緩和,全球供需錯配格局並沒有持續太久,供應鏈壓力指數很快開始下降,帶動美國通脹迅速回落。根據供應鏈壓力指數與通脹的領先滯後關係,美國通脹下行還沒有結束。與上述分析相互驗證,美聯儲前主席Bernanke在2023年的量化模型中也提示供需錯配造成的商品價格上升是疫情期間通脹高企的主要原因[3]。

圖表:短期供應鏈壓力是推動通脹的關鍵因素

資料來源:Haver,Bloomberg,中金公司研究部

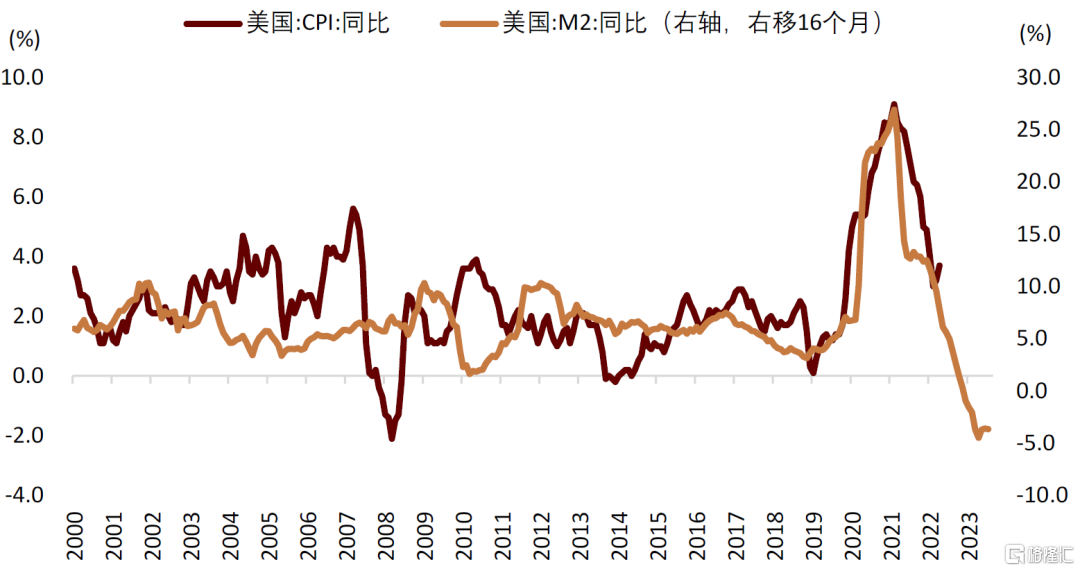

第二個短期週期性因素是史詩級的刺激性政策。為緩解疫情對經濟主體造成的巨大壓力,美聯儲2020年直接把政策利率降至零並重啟QE。美國政府出台大量財政刺激,向居民與企業大範圍發放流動性。這導致M2在很短的時間從6%快速擴張至27%,達到二戰以來的最高水平。流動性擴張往往帶來通脹壓力,如下圖所示,M2領先通脹16個月左右。當美聯儲意識到過度貨幣刺激可能導致通脹失控時,又在2022年啟動了過去40年最激進的一輪緊縮,政策利率在不到一年半的時間裏上升超過500bp,M2增速快速壓縮至負數。根據M2與通脹的歷史關係,貨幣緊縮可能在未來繼續轉化為通脹的下行壓力。

圖表:政策刺激是驅動通脹的一個關鍵因素

資料來源:Haver,Bloomberg,中金公司研究部

長期結構性因素的影響仍待時間驗證

儘管長期結構性因素並非本輪通脹上行的主要原因,但不能排除其在未來成為通脹上行的壓力來源。我們面臨的問題是這些長期因素對通脹影響程度的不確定性較高,且影響機制尚存爭論。我們認為在獲得更多數據之前,其實難以做出定論。本文僅從理論層面簡要梳理這幾種長期通脹影響因素的爭議點。

► 綠色轉型:綠色轉型增加能源成本,推高能源品價格,短期確實會形成通脹上行壓力。但從長期看,能源支出增加最終會擠出其他商品與服務需求,導致能源以外的產品價格下降。通脹反映的是一籃子商品與服務的價格上升速度。如果能源品價格上升的同時非能源品價格下降,其實對通脹的長期影響並不明確。

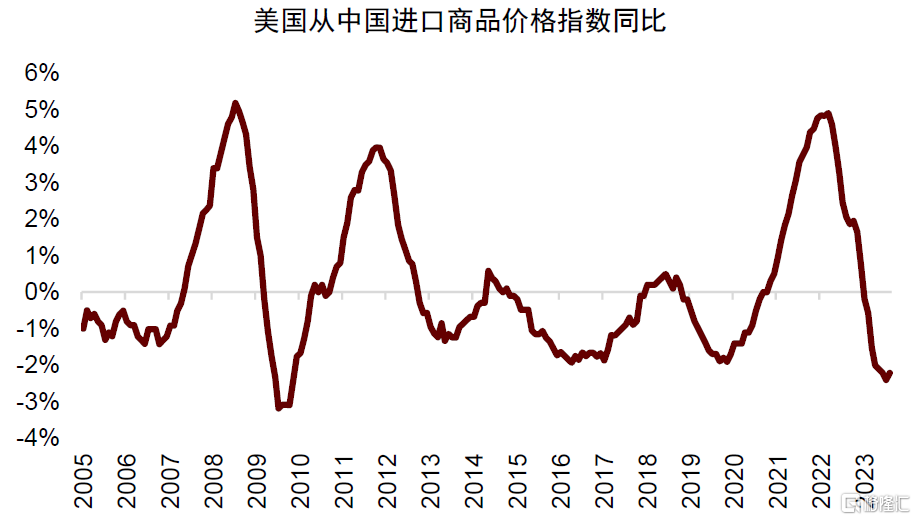

► 逆全球化:從短期來看,逆全球化導致本國必鬚生產一些原本能從外國低價進口的商品,確實會推升通脹。但與綠色轉型類似,長期來看逆全球化可能更多影響相對價格:具體來講,逆全球化導致本國必鬚生產一些原先的進口品,生產成本上升導致這些商品價格抬升,與此同時擠出其他商品需求,又導致其他商品價格下降。部分商品價格上升伴隨部分商品價格下降,總體物價水平變化並不明確。此外,儘管對於逆全球化的討論非常熱烈,但程度與廣度不確定性很高。從執行層面看,逆全球化目前仍集中在高科技先進製造等少數領域,並未波及廣泛的商品種類。但在通脹構成中,高科技產品的佔比相當低。以美國與中國為例,從2018年中美貿易爭端到現在,美國對中國的進口價格增速並未看到結構性變化。

圖表:美國從中國進口商品價格增速並沒有趨勢性變化

資料來源:Bloomberg,中金公司研究部

► 老齡化:老齡化對通脹的影響存在較大爭議。一派觀點認為,由於不同年齡階段的生產消費行為不同,老齡化導致高通脹:青壯年屬於經濟體中的生產者,青壯年佔總人口比重越高,對整個經濟體提供的服務與商品越多,供給增多壓低通脹。兒童與老年人口不事生產,屬於經濟體中的消費者。老齡化程度越深,消耗商品與服務的人口越多,而生產這些商品和服務的人口越少,導致需求相對供給擴大,則成為推高通脹的力量[4]。與之針鋒相對的,另一派觀點認為老齡人口缺乏買房買車等大額消費與投資需求,反而會導致總需求不足與經濟增長下滑,形成通縮壓力。觀察世界上率先進入老齡化的國家,例如日本與一些歐洲國家,似乎更加支持老齡化造成通縮的觀點。

圖表:日本利率和通脹隨老齡化率上升而持續下降

資料來源:iFinD,Fred,中金公司研究部

通脹中樞大幅上修缺乏數據支持

綜上所述,我們認為儘管通脹中樞確有上行風險,但目前仍缺乏確鑿數據支持。當長期通脹中樞不確定性較高時,經濟主體更容易根據當前週期的通脹走勢推測中樞所在。由於通脹屬於宏觀經濟中的滯後變量,我們可以根據經濟變量之間的領先滯後關係針對不同通脹分項構建統計模型,然後對未來2-3個季度的通脹走勢做出比較準確的預測。我們使用這種統計模型在2022年10月成功預測到美國通脹在未來3個季度裏從8%大幅降到3%(《新視角看通脹變數與資產變局》),並在過去的大半年時間裏多次戰勝市場一致預期,驗證了這種短週期通脹預測框架的有效性。我們的模型顯示,美國CPI通脹可能在2024年降至2.5%-3%區間——雖然仍高於疫情前的長期通脹均值,但上升幅度相當有限。這一預測其實也與資產價格反映的預期一致:儘管美國CPI通脹在過去兩年裏大開大闔,一度觸及9%,但是通脹保護型債券(TIPS)反推出的長期通脹預期一直維持3%以下,中樞僅為2.4%左右。

實際利率中樞明顯上升的證據並不充分

實際利率是通脹預期以外的另一個重要利率成分。從長期來看,實際利率的中樞是自然利率,反映潛在經濟增速與生產率。考慮到疫情對經濟生產的擾動,我們很難想象疫情後經濟生產效率不降反升。相應地,我們也很難找到理由支持疫情後自然利率水平上升。美聯儲自然利率模型的創始人之一——紐約聯儲主席Williams——在2023年重新估計了疫情後的自然利率與潛在增速[5],證實了疫情後美國潛在產出較疫情前明顯下降。至於自然利率,Williams發現當前自然利率水平並沒有和疫情前有太大變化,仍然處在略高於0%的位置,甚至存在進一步下降到0%的風險。從自然利率的角度看,我們似乎仍然處在“低利率”時代,而非“高利率”時代。

圖表:美聯儲自然利率模型顯示疫情之後實際利率的中樞並未遠離0%

資料來源:紐約美聯儲,HLW模型估計的自然利率水平,中金公司研究部

當然,從執行角度來講,美聯儲可以通過政策緊縮在短期把實際利率拉高到遠高於自然利率的水平,我們其實就處在這樣的宏觀環境中:為了讓通脹儘快恢復正常,美聯儲快速加息500bp,十年期真實利率已經高達2%。但美聯儲很難讓實際利率長期高於自然利率,否則會導致通縮風險捲土重來。因此我們認為美聯儲在對通脹改善重建信心後,大概率會很快轉向降息,縮小實際利率與自然利率的差異。我們預期最晚在2024年看到美聯儲啟動降息週期。根據散點圖預期指引,美聯儲計劃在未來幾年實際把政策利率降至2.5%左右,這與疫情之前的利率中樞相差不多。

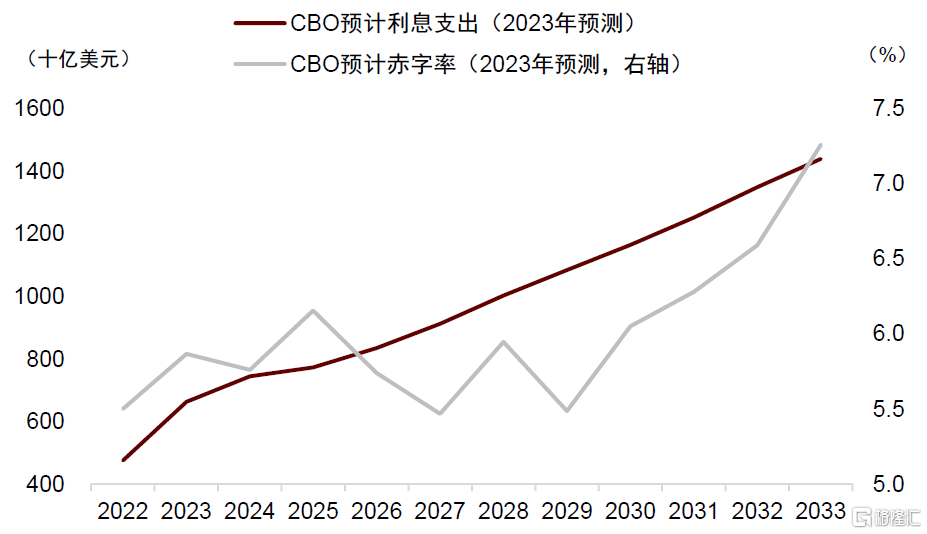

此外,美國日益膨脹的債務水平也對實際利率形成限制。目前美國國債規模已經擴張至33萬億美元左右,美國政府2023年利息支出接近7000億美元。假設未來都是高利率環境,CBO預測美國債務利息支出將在10年後擴張到驚人的每年1.44萬億美元。因此,如果美債利率維持高位,會加劇財政前景惡化與金融市場不穩定,倒逼美聯儲更快轉向寬鬆。

圖表:如果利率居高不下,美國利息支出預計會在未來十年快速擴張

資料來源:CBO,中金公司研究部

美債利率短期輕易不言頂,但未來1-3個季度可能迎來一輪明顯下行

十年期美債利率相當於通脹預期與實際利率之和,再加上一些期限溢價。根據我們的量化模型預測,通脹可能在明年回到2.5%-3%區間,我們至少難以在未來1-2年斷定通脹中樞已經大幅上升。把長期結構性因素帶來的通脹風險考慮在內,我們用未來1-2年通脹路徑的潛在高點3%作為通脹中樞的粗略估計。從2008年金融危機到新冠疫情以前,也就是所謂的“低通脹時代”,美國通脹的均值是1.8%,3%的通脹中樞已經比過去十年高出100bp以上。至於實際利率中樞,我們沿用美聯儲估計的0%附近。根據中金大類資產開發的期限溢價模型,未來1-2年期限溢價約為50bp。把上述3個成分加總,我們得到十年期美債利率中樞大致在3.5%左右。這一中樞比疫情前十年的美債利率均值2.5%高出100bp左右,但與 1960年-1980年的美債利率區間4%-15%相距甚遠。因此,我們認為現在就斷定美國進入“高利率”時代還為之尚早。

目前十年期美債利率在4.56%,已經高出中樞100bp。短期來看,受油價風險、聯儲緊縮以及倉位情緒因素影響,不排除美債利率水平進一步衝高的可能性。但是展望未來1-3個季度,我們預期、利率難以在4%以上維持太久,未來可能有大幅下行空間。全球經濟加速放緩,金融體系風險暴露,美國通脹趨勢改善,聯儲加息接近尾聲,均可能成為美債利率下行的催化劑。

市場啟示:美債黃金佔優,股票商品承壓

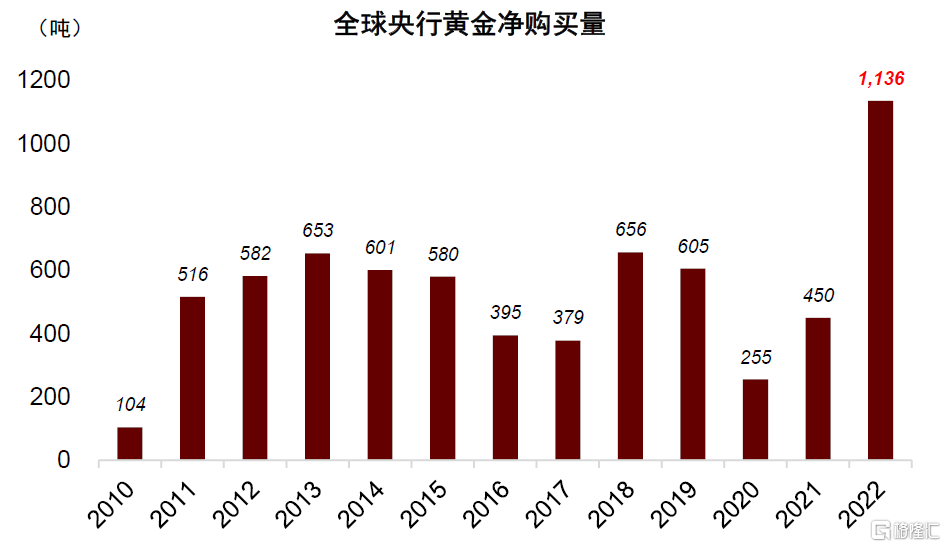

根據上述分析,我們首先看好美債的中期配置價值。由於黃金與美債利率高度負相關,我們也看多黃金。除美債利率下行以外,黃金還受到去美元化等結構性因素的支持。

圖表:全球央行黃金購買量2022年激增

資料來源:Bloomberg,中金公司研究部

一般來講,美債利率下行會從分母端緩解風險資產壓力,常常也會伴隨股票商品的強勁表現,但我們認為本輪週期可能有所不同:美債利率下行可能是由於實體部門或金融市場暴露風險驅動,壓制風險情緒,並不利於股票商品表現。同時目前美國股票未來一年的預期回報率已經低於美債利率,反映股票的估值相對債券過高。因此,我們對海外股票與商品保持謹慎。

圖表:美債利率高於標普500前向益本比,安全資產預期回報高於風險資產

資料來源:Bloomberg,中金公司研究部

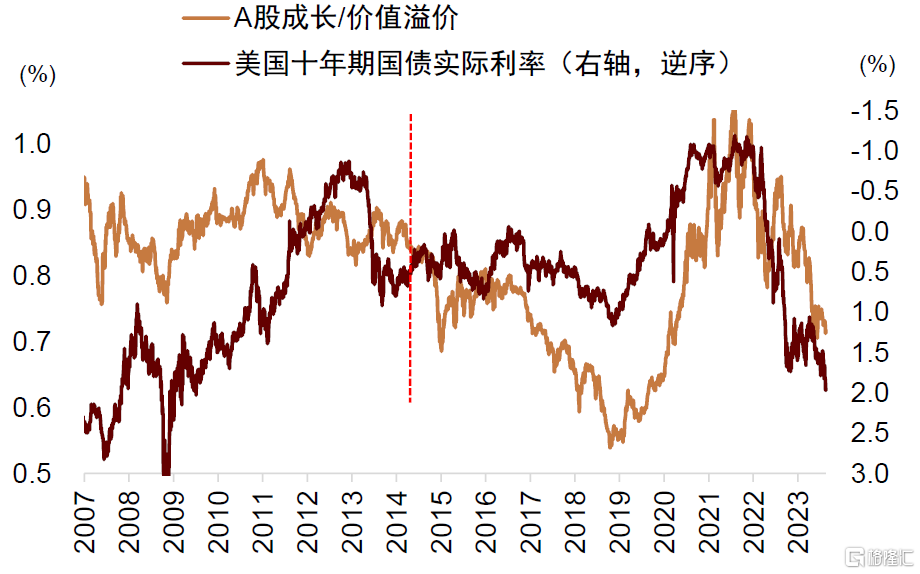

美債利率與中國股市的成長價值溢價高度相關,利率下行有利於中國成長風格股票的相對錶現。

圖表:A 股成長/價值溢價與美債實際利率負相關

資料來源:Wind,中金公司研究部

圖表:港股成長/價值溢價與美債實際利率負相關

資料來源:Wind,中金公司研究部

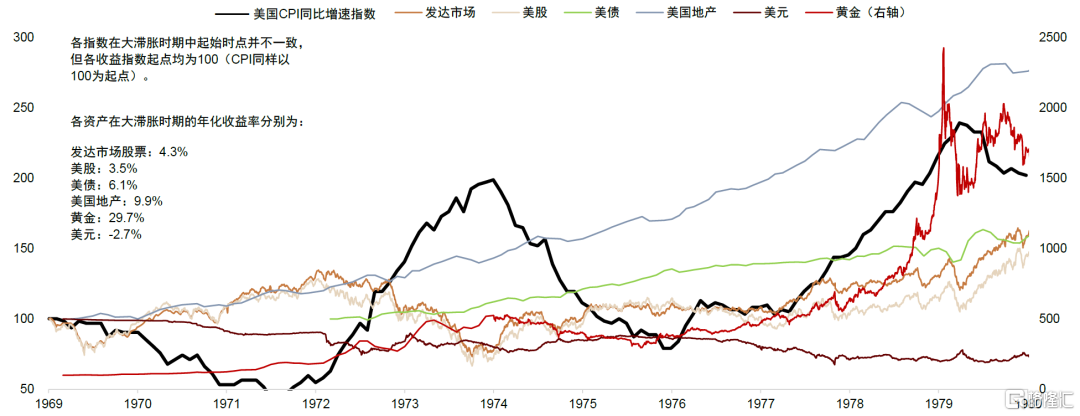

如果我們的預測出現偏差,美國真的進入了高利率時代,資產走勢可以參考1970-80年代的大類資產行情,即實物資產跑贏金融資產,股票債券承壓:1970-80期間,石油上升了約30倍,黃金上升了約17倍,地產上升了2.5倍。標普500僅上升約40%,美債上升約60%, 而通脹上行超過2倍,金融資產跑輸通脹。

圖表:歷史上的高利率時代:黃金與實物資產佔優

資料來源:Bloomberg,中金公司研究部

風險提示:政策超出預期、模型預測偏差。

注:本文摘自中金公司2023年9月26日已經發布的《美國進入高利率時代了嗎?》;李昭 分析員 SAC 執證編號:S0080523050001 SFC CE Ref:BTR923、楊曉卿 分析員 SAC 執證編號:S0080523040004 SFC CE Ref:BRY559、屈博韜 聯繫人 SAC 執證編號:S0080123080031

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)