高盛出手!下調盈利預期,特斯拉大跌3%,市值一夜蒸發超2000億

由於高盛下調業績預期,特斯拉跌超3%,報265.28美元/股,市值蒸發近290億美元(約2117億人民幣),最新總市值8408.06億美元。

截至週一美股收盤,今年以來,特斯拉的股價已累計上升115%。

高盛下調業績預期

作為電動汽車行業的一個重大發展,特斯拉今年以來實施的一系列降價措施,從而帶動國內車企也相繼下調價格。

不過,高盛分析師表示,這一策略預計將持續到明年,可能會影響公司的利潤率。

高盛分析師Mark Delaney指出,降價主要針對特斯拉的Model S和Model X,預計將影響特斯拉今年的財務業績。

高盛預計,Model 3的價格上升會部分抵消這些降價,但特斯拉汽車的平均售價下降,從而影響毛利率。

Delaney預計,特斯拉2024年價格將進一步下降,以提高銷量。

鑑於以上因素,高盛分析師下調了對特斯拉每股收益的預測,每股收益已從此前預期的3美元下調至2.9美元,2024年每股收益預期從4.25美元下調至4.15美元。

與此同時,FactSet追蹤的分析師一致預計,特斯拉今年的每股收益為2.89美元,2024年的為4.5美元。

Delaney看好特斯拉的交付量,預計特斯拉將在2024年交付約230萬輛汽車,與華爾街的預測一致,將高於今年預計的180萬次交付。

對於特斯拉的股價,Delaney認為,特斯拉在行業中的領導地位和長期增長潛力將抵消中期利潤所遇到的不利因素,維持中性評級,12個月的目標價為275美元,略高於華爾街給出的270.8美元的平均目標價。

價格戰繼續

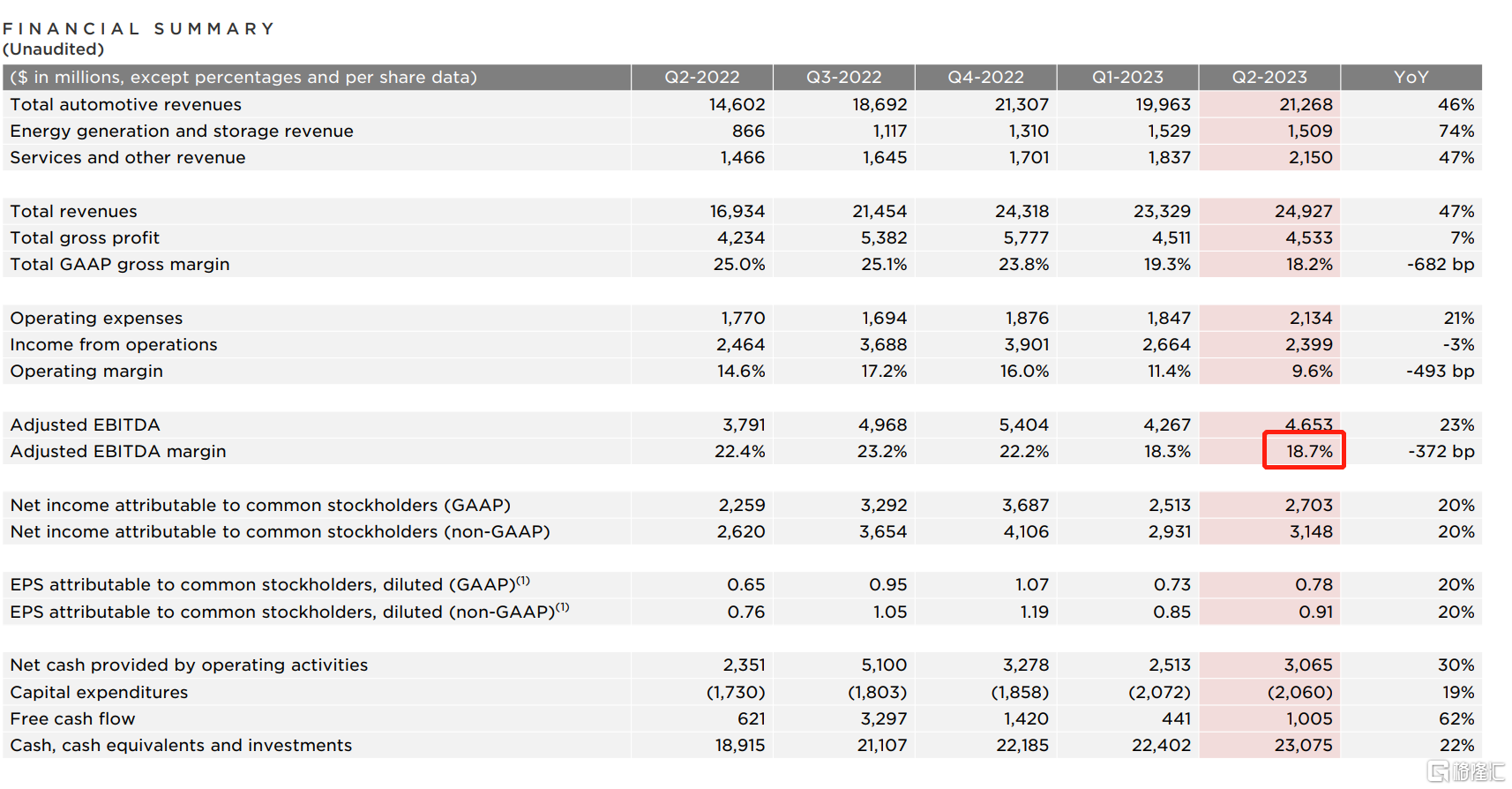

特斯拉財報顯示,在截至6月的二季度裏,公司每股收益為91美分,同比增長了20%,收入激增47%,達到創紀錄的245億美元。

經過降價後,二季度,特斯拉二季度交付量達到466140輛,創下歷史新高;不過,二季度調整後的利潤率為18.7%,低於去年同期的22.4%。

儘管利潤率下滑了,但特斯拉未來繼續堅持降價。

此前,馬斯克表示:“為了生產更多的汽車而犧牲利潤確實是有意義的,我們認為,在不久的將來,它們的估值將大幅上升。”

他還表示,特斯拉將在今年下半年繼續專注於贏得市場份額,而不是擴大利潤率。

馬斯克闢謠沙特建廠

此外,特斯拉將新建一家工廠,特斯拉目前擁有六家超級工廠,正在為第七家工廠尋找選址。

據《華爾街日報》援引消息人士,知情人士表示,沙特正與特斯拉就在當地建立一家制造工廠進行談判,目的是獲取電動汽車所需的金屬,並幫助實現經濟多元化,擺脱對石油的依賴。談判還處於非常早期的階段,可能會破裂。考慮到特斯拉首席執行長馬斯克與沙特之間存在爭議的關係,以及沙特與特斯拉的電動汽車競爭對手Lucid Group的現有合作關係。

一些知情人士表示,沙特一直在向特斯拉示好,讓其有權從剛果等國家購買特斯拉電動汽車所需的一定數量的金屬和礦產。如果成功,與沙特的協議可以幫助特斯拉實現到2030年每年銷售2000萬輛汽車的願望。

對此,馬斯克闢謠稱,這是《華爾街日報》又一篇完全錯誤的文章。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of this article is for reference only. It does not constitute an offer, solicitation, recommendation, opinion or guarantee of any securities, financial products or instruments.The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance.