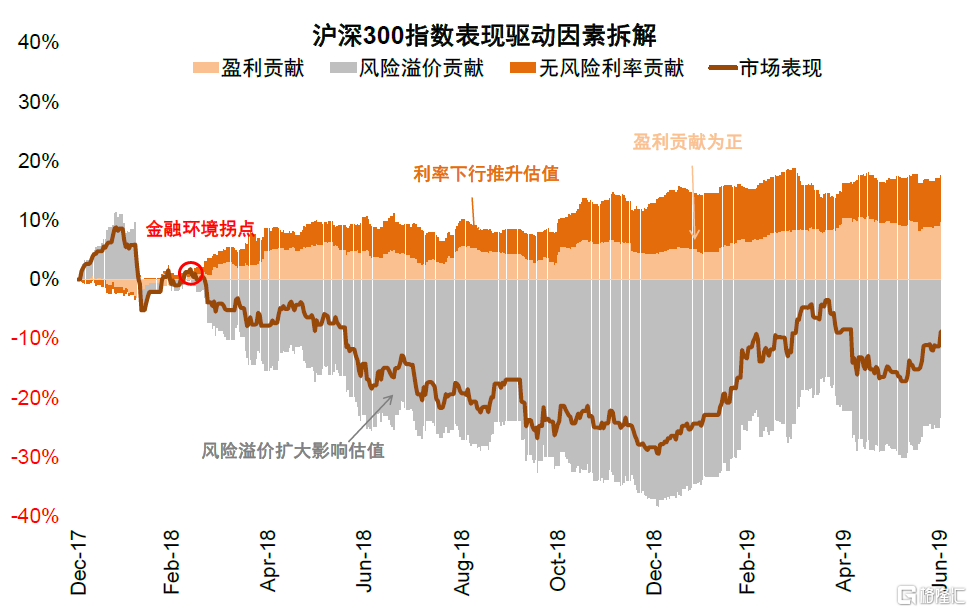

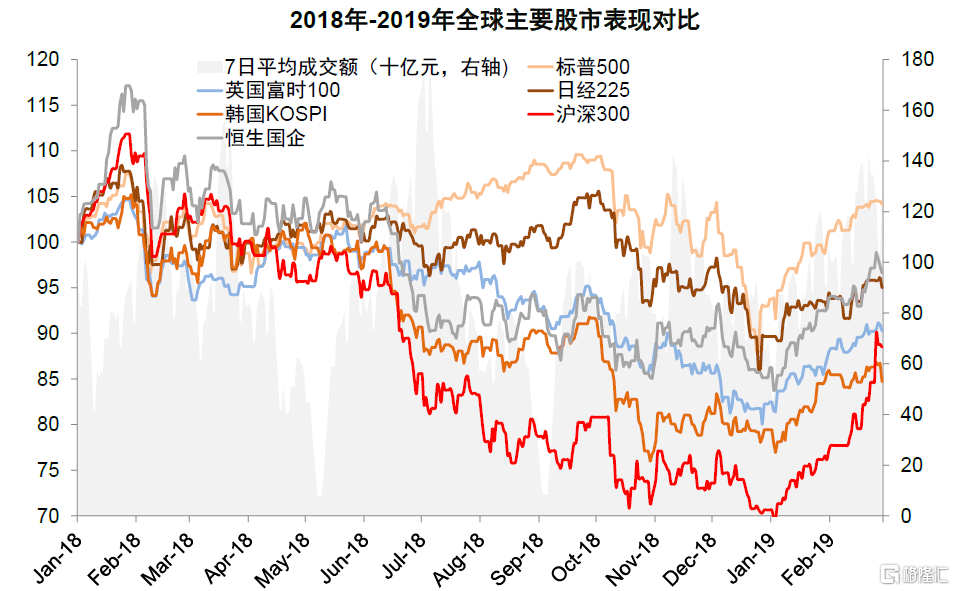

本文來自格隆匯專欄:中金研究 作者: 李瑾 李求索

2008年以來,我國有過六次規模相對大的政策“穩增長”時期,進行逆週期調節,這幾個階段,海外環境、國內經濟表現與政策面臨約束有所不同,但歷次逆週期調節的做法、效果、資本市場表現存在一些規律。對當前資本市場而言,中金研究認為穩增長、資本市場改革等政策密集出台,直面市場關切,“政策底”已經顯現,市場正處於政策發力期,市場階段性底部可能在逐步確認中。

摘要

覆盤中國的六輪“穩增長”[1]

2008年以來,我國有過六次規模相對大的政策“穩增長”時期,進行逆週期調節。這幾次調節時,宏觀經濟表現與政策面臨的約束有所不同:2008年全球金融危機蔓延、2011年末投資放緩及歐債危機使得經濟增長動力不足、2014年地產週期下行、2018年中美貿易摩擦引發外部不確定性、2020年重大公共衞生事件以及2022年局部地區疫情擴散等。政策“穩增長”的主要抓手各有側重,以適應當時的經濟結構和全球宏觀環境。總結過去幾次“穩增長”的經驗,中金研究發現歷次逆週期調節中有如下規律:

► “對症下藥”——穩增長手段須直面當期經濟約束。過去十五年是中國經濟增速換擋、結構切換的重要時期,第三產業對經濟的貢獻在這一時期趨勢性上升,並逐漸成為經濟增長的主要動力。此前幾輪“穩增長”行情當中,貨幣寬鬆、住房政策與基建發力等是政策的主要抓手,並更加註重消費等內需提振。此外,當政策面臨不同的約束,包括物價壓力、或房地產景氣度偏弱之時,政策的力度及方向也有較強針對性,例如在2011年末開始的“穩增長”過程中,房地產相關政策力度相對較小。

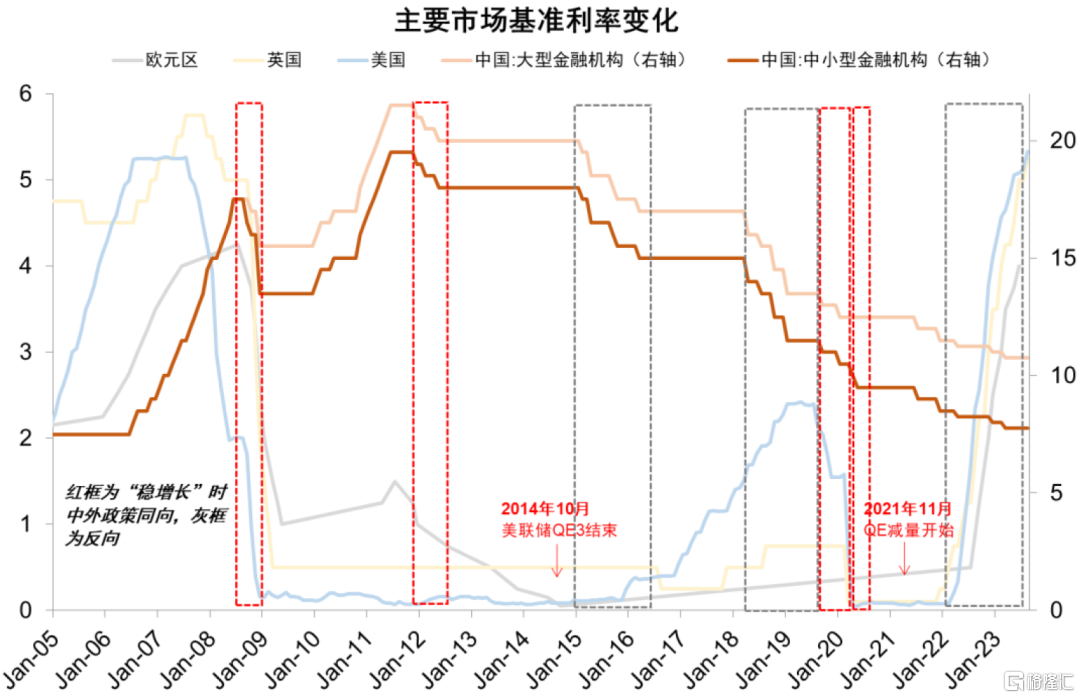

► 國內政策調整有時與全球主要國家同步,有時週期反向。在應對一些全球性事件,如2008年金融危機、2020年新冠疫情時期,國內政策節奏往往與全球主要國家同步;對於一些國內因素影響更大的階段,如2014年地產週期下行壓力凸顯、2022年內需相對疲弱情況下,國內政策與海外可能出現反向。

► 政策應對基本都能達到穩增長效果,但需要一定時間。從經濟遭遇挑戰到政策確定“穩增長”基調大多數間隔1-6個月左右,從政策力度顯著加大到經濟觸底大多間隔2-10個月左右。在中國經濟結構轉型、全球地緣衝突頻發的背景下,“中國式現代化”、“高質量發展”是中長期發展的路線圖,“穩增長”政策除了重視效率,也更加兼顧創新、綠色、安全等因素,越來越兼顧短期與中期、週期與結構、定力與速度間的平衡。

資本市場在歷次“穩增長”時期的反應特徵。從資本市場在穩增長期間的表現來看,中金研究觀察到以下幾點偏共性特徵:1)市場階段性低點往往滯後於“政策底”,接近“增長底”。幾輪“穩增長”中,中金研究發現市場的階段性低點多數比金融條件的寬鬆(如央行降息降準等信號)更滯後,與經濟增長指標企穩時點較為相近或略微領先。2)市場情緒導致的估值波動對資產價格影響更大,市場風險偏好恢復經常出現在政策力度加大之後,經濟企穩之前。短期盈利的邊際變化影響相對較小。3)政策重點支持及產業出現積極邊際變化的領域一般有相對錶現。例如2008年,“家電下鄉”、“汽車下鄉”帶動家電、汽車等行業有相對錶現;2018年,貿易摩擦下人工智能、物聯網、5G板塊等涉及關鍵技術及國產替代的領域表現突出。從更長的時間維度看,中國經濟增長主要引擎逐漸從第二產業向第三產業轉換,傳統基建、地產等在“穩增長”期間仍多有相對錶現但持續性明顯減弱,受益於產業與消費升級的領域長期更受關注。4)風格方面,穩增長期間A股的成長價值輪動與大小風格輪動大多表現為政策落地階段價值相對跑贏,市場反彈後期成長板塊有相對錶現;政策實施前和退出後大盤股有相對錶現,但政策落地期間小盤股一般相對錶現較好。5)行業表現來看,政策寬貨幣信號落地後,休閒服務、電氣設備、食品飲料等中期(6-12個月)相對跑贏。

7月底政治局會議後穩增長政策正密集出台,本輪“穩增長”有怎樣特徵?對當前資本市場而言,中金研究認為穩增長、資本市場改革等政策密集出台,直面市場關切,積極化解主要矛盾,“政策底”已經顯現,市場正處於政策發力期,市場階段性底部逐步確認中。貨幣政策方面,年內央行已經實施一次降準兩次降息,8月社融信貸好於市場預期。財政政策方面,主要圍繞減税降費、完善基礎設施建設、化解地方政府債務風險等方面展開。7月政治局會議提出“適應我國房地產市場供求關係發生重大變化的新形勢”[2],房地產需求端支持政策陸續出台。資本市場改革也直面“投資者信心不足”情況,在投資端、融資端、交易端不斷髮力。在經歷調整後,市場成交、估值等指標、以及各類主體行為表現均顯示市場大概率處在底部區間,隨着穩增長政策陸續實施、企業盈利底部逐漸顯現,中金研究維持A股機會大於風險的觀點。配置方面,考慮到當前政策環境保持積極且仍在發力過程中,中金研究認為地產產業鏈等政策重點支持領域可能仍為市場交易主線,受益於產業催化的部分科技成長細分領域也建議逐步佈局。以政策引領為主線,兼顧科技成長細分領域。

正文

2008年以來六輪“穩增長”

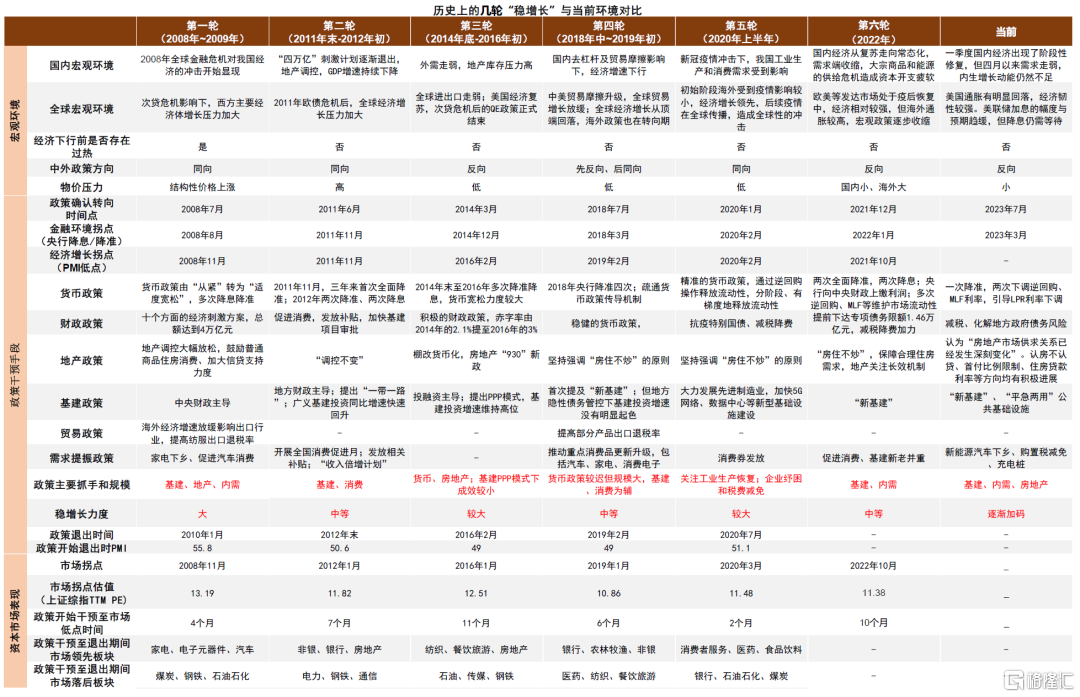

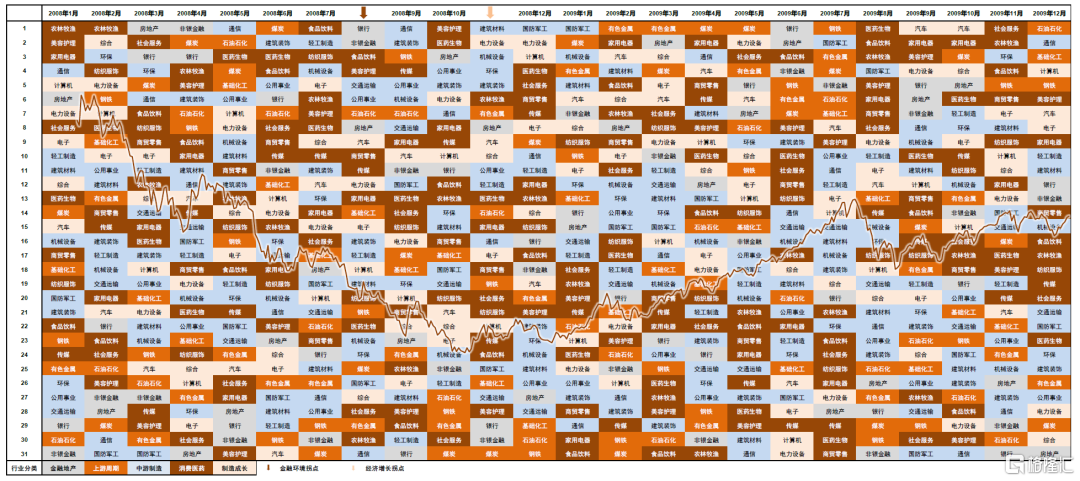

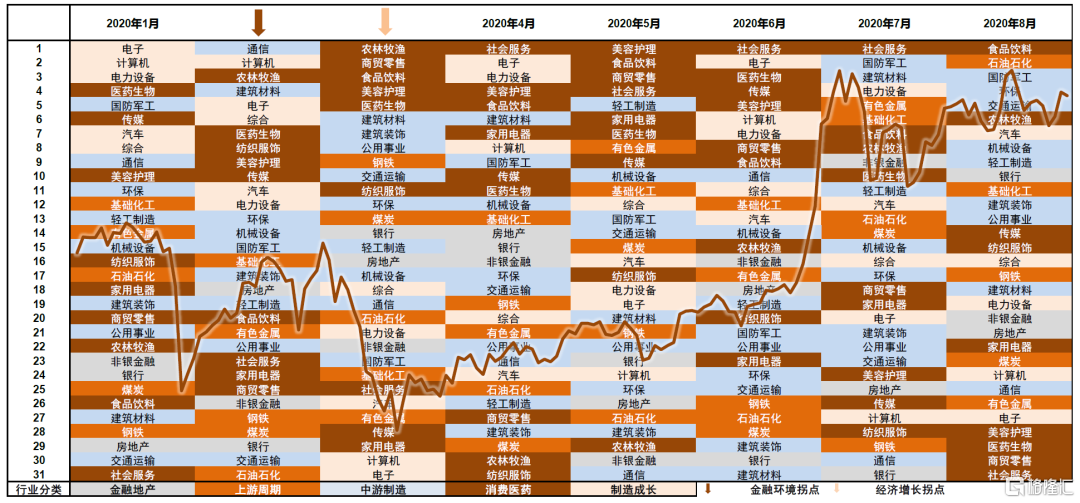

圖表:歷史上“穩增長”特徵對比

資料來源:中國政府網,中國人民銀行,證監會,Wind,中金公司研究部

第一輪:金融危機後的穩增長階段(2008年末至2009年)

宏觀背景:2008年至2009年間,全球經濟處在金融危機的“餘波期”。次貸危機發生後,全球經濟增速顯著下行,2008年下半年,金融危機對我國經濟的衝擊開始顯現,三、四季度GDP同比增速從上半年的10%以上,下降至9.5%、7.1%,2009Q1進一步下降至6.4%。從全球範圍看,含美國、歐洲在內的主要經濟體都處在衰退的陰影中,全球貨幣政策普遍寬鬆,利率走低。

政策組合:貨幣政策寬鬆,基建、地產投資發力

2008年9月央行降準降息,被普遍認為是中國政策寬鬆、金融環境轉向的起點。2008年11月國務院常務會議提出“進一步擴大內需促進經濟增長的十項措施”[3],即“四萬億計劃”;12月底中央經濟工作會議定調“必須把保持經濟平穩較快發展作為明年經濟工作的首要任務、實施積極的財政政策和適度寬鬆的貨幣政策”[4]。此外,為穩定股票市場情緒,證監會2008年9月暫停IPO,監管部門推出三項救市政策,即把印花税由雙邊徵收改為單邊徵收、匯金公司購入國有大行股票、支持國有大型企業回購股票等[5]。

“四萬億計劃”包含幾方面:含廉租房、棚改和農村危房改造在內的保障性安居工程;農村飲水、節水、電網、公路等農村基礎設施建設;鐵路、公路、機場、電網改造等重大基礎設施建設;醫療衞生和文化教育事業相關建設;城鎮污水、垃圾處理設施、水污染防治和節能減排等生態環境建設;支持高技術產業發展的自主創新和結構調整;提高城鄉居民收入、税改、金融支持實體經濟等措施。從金額看,鐵路、公路等交通設施佔比最高,約為1.5萬億元,汶川災後重建則達到1萬億元的規模,是項目中佔比最大的兩部分。

► 貨幣政策:2008年9月至年底,為穩經濟,央行連續5次下調貸款基準利率,5年期以上貸款利率累計下調180bp,同時4次下調存款準備金率,累計下調大型存款類金融機構2個百分點、中小型4個百分點。2009年全年新增人民幣貸款9.6萬億元,比2008年多增96%。

► 財政政策:經濟維穩方案涉及的基建投資;完善社保、醫保、改善民生、家電下鄉和汽車下鄉等消費支持措施;出口退税比例提高、增值税税改等減税措施。

► 產業政策:2009年前兩個月,國務院常務會議陸續審議通過涉及汽車、鋼鐵、紡服、裝備製造、船舶、電子信息、石化、輕工、有色金屬、物流等十個行業的產業振興計劃,旨在保增長、促就業和推動產業整合與升級。後續又具體出台一百餘項實施細則。

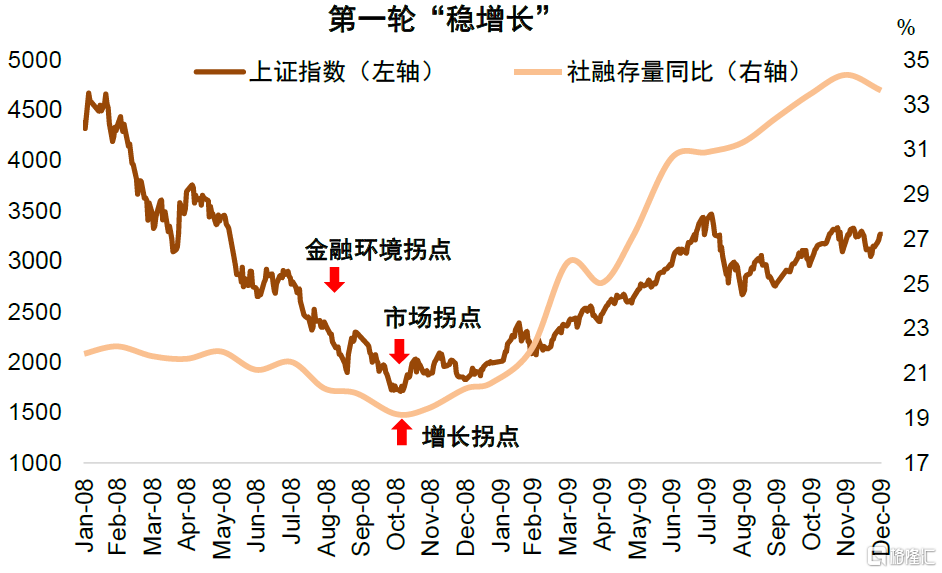

市場表現:市場反彈,週期領升

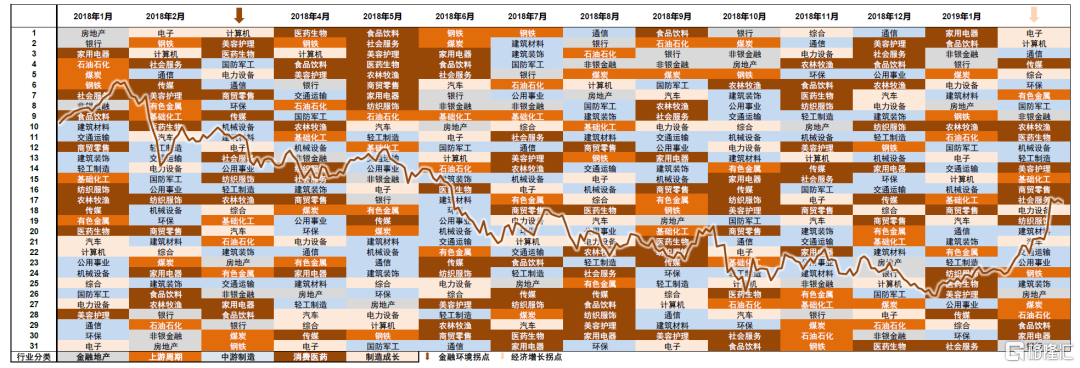

受次貸危機影響,2009年出口增速全年均維持在20%左右的負增長,但在“四萬億計劃”等一攬子政策刺激下,基建投資保持高速增長,年中一度高達50.8%,地產投資觸底回升,帶動實際GDP增速在一季度觸底後逐步抬升、三季度重回兩位數增長。2008年11月至2009年7月市場持續反彈,上證綜指累計上升95%。從板塊上看,受到《汽車行業振興調整規劃》、“汽車下鄉”、“家電下鄉”政策支持,汽車和家電板塊在政策“穩增長”期間都曾有相對錶現,特別是家電板塊從政策轉向至退出期間領升市場。同時,受到直接政策直接支持的地產、基建等相關行業也表現突出;十大產業振興規劃中的政策支持行業如電子信息、計算機、紡織等行業表現也較好,而鋼鐵、軍工、農業等板塊自政策發力以來相對跑輸。

圖表:第一輪“穩增長”重要時間點

資料來源:Wind,中金公司研究部

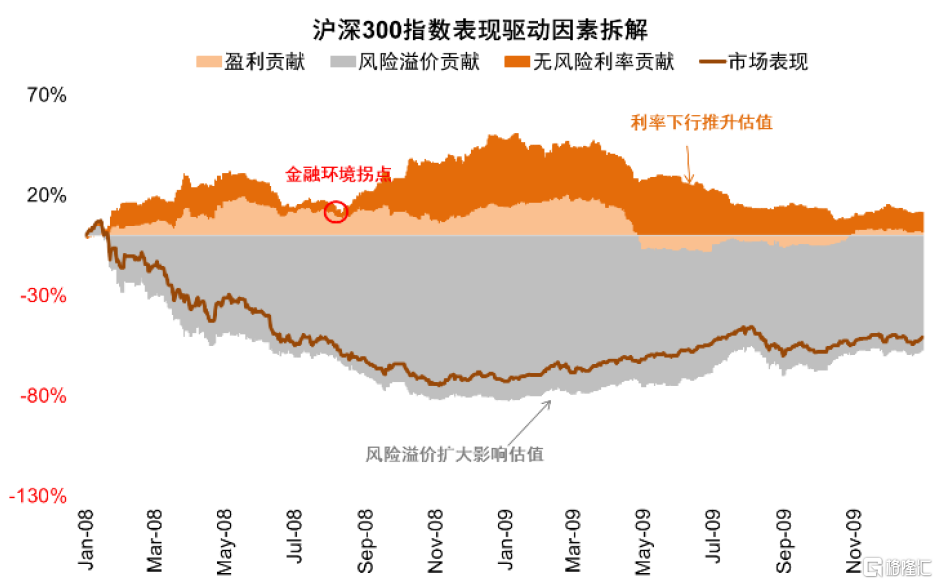

圖表:第一輪“穩增長”期間市場表現驅動因素

注:時間區間為2008年7月~2010年1月

資料來源:Wind,中金公司研究部

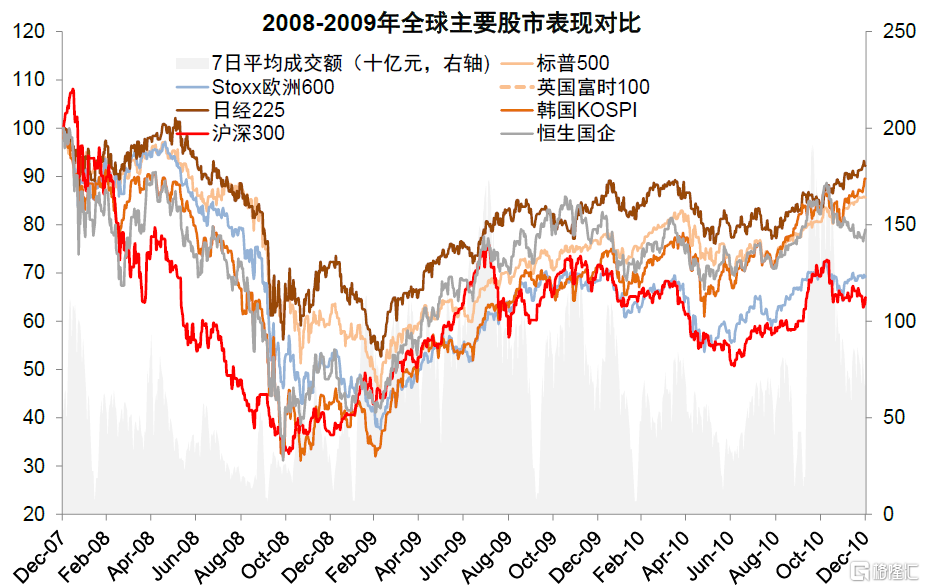

圖表:第一輪“穩增長”期間全球市場表現

資料來源:Wind,中金公司研究部

圖表:第一輪“穩增長”期間A股各行業表現

資料來源:Wind,中金公司研究部

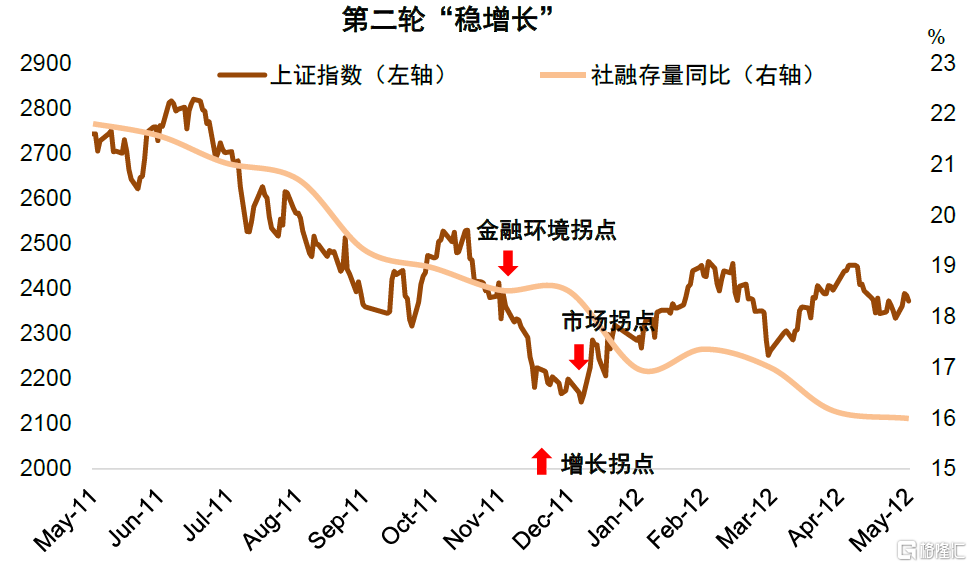

第二輪:地產調控和歐債危機後防範“失速”風險(2011年末至2012年)

宏觀背景:2011年,中國面臨“三駕馬車”降速、物價抬升等風險。隨着前一輪寬鬆政策退出、2011年歐債危機推升全球經濟衰退風險,國內經濟增速再度回落。海外需求轉弱給出口造成影響,房價上升背景下房地產調控政策出台,GDP增速逐步放緩,由2010年的約10%下行至2012年的8%下方。與此同時,國內物價逐步走高,在全球糧價走高與豬肉升價週期的共振下,2011年食品價格指數同比維持10%以上的增速,拉動CPI快速上行。內外需均疲弱的情況下,投資、消費和出口“三駕馬車”出現了不同程度的放緩:全球經濟降速影響了出口,而房地產調控政策則導致投資增速放緩,經濟增長壓力加大。

政策組合:寬貨幣、促消費,防範經濟潛在風險,促進增長引擎切換。2011年底的中央經濟工作會議將“促進經濟平穩較快發展、加快經濟結構調整”作為主要任務[6]。2011年11月,央行三年來首次全面降準,並在隨後的2012年裏兩次降準,寬鬆的貨幣政策是這一輪“穩增長”的主要特徵之一。除此之外,在出口下行、產能過剩的背景下,進行經濟結構的轉換也是這一輪“穩增長”的主要目標之一,內需成為主要抓手。商務部於2012年3月印發了《關於開展2012年消費促進活動的通知》並開展了全國消費促進月活動[7],國常會則安排了相關補助,基建項目審批出現了一定加速,基建固定投資增速於2012年起快速走高,與持續下行的房地產、製造業投資增速形成對比。

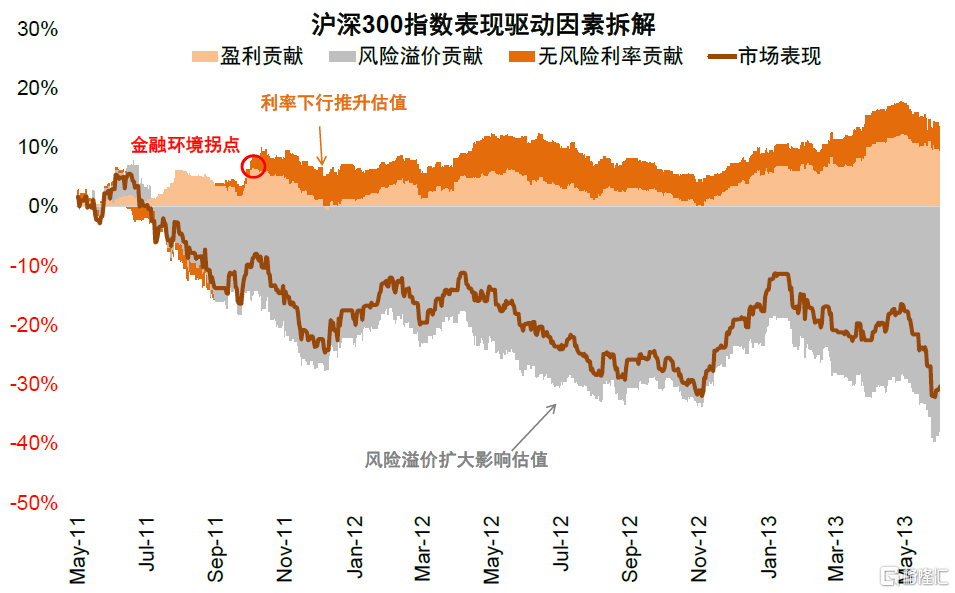

資本市場表現:2011年下半年,通脹壓力走高、經濟持續下滑、貨幣政策緊縮導致A股市場下行,歐債危機加重了市場壓力。伴隨着政策從緊縮走向寬鬆、增長拐點到來、基建投資增速走高,2011年末市場逐漸企穩,隨後風險偏好修復、企業盈利上行、利率下行共同推升了2012年一季度市場的行情。隨後儘管數據顯示經濟已經企穩修復,但由於情緒面的影響市場再度明顯下行,直至年末大幅反彈。這一輪“穩增長”中,基建相關的電力、鋼鐵等行業明顯跑贏。

圖表:第二輪“穩增長”重要時間點

資料來源:Wind,中金公司研究部

圖表:第二輪“穩增長”期間市場表現驅動因素

注:時間區間為2011年6月~2012年7月

資料來源:Wind,中金公司研究部

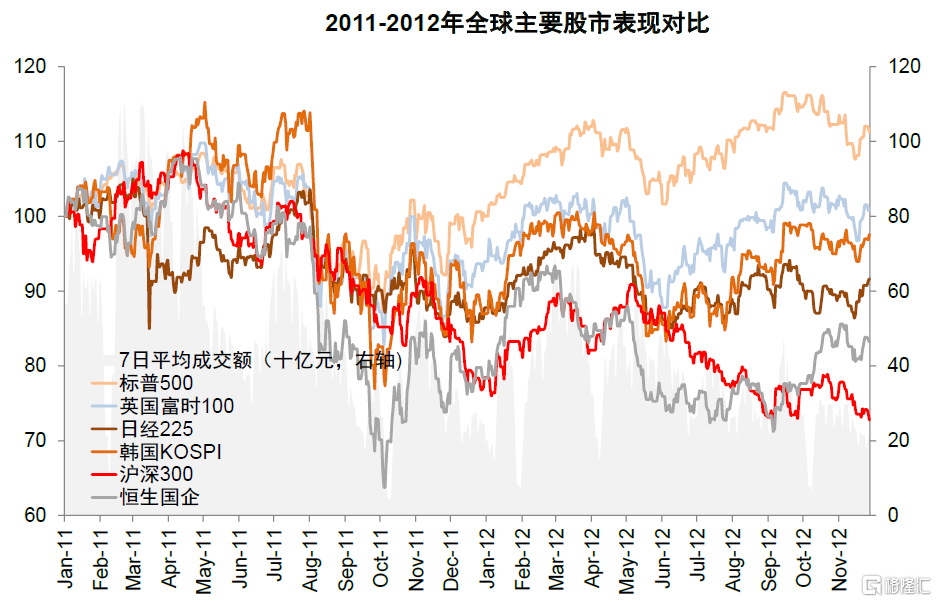

圖表:第二輪“穩增長”期間中國跑輸大部分市場

資料來源:Wind,中金公司研究部

圖表:第二輪“穩增長”期間A股行業表現

資料來源:Wind,中金公司研究部

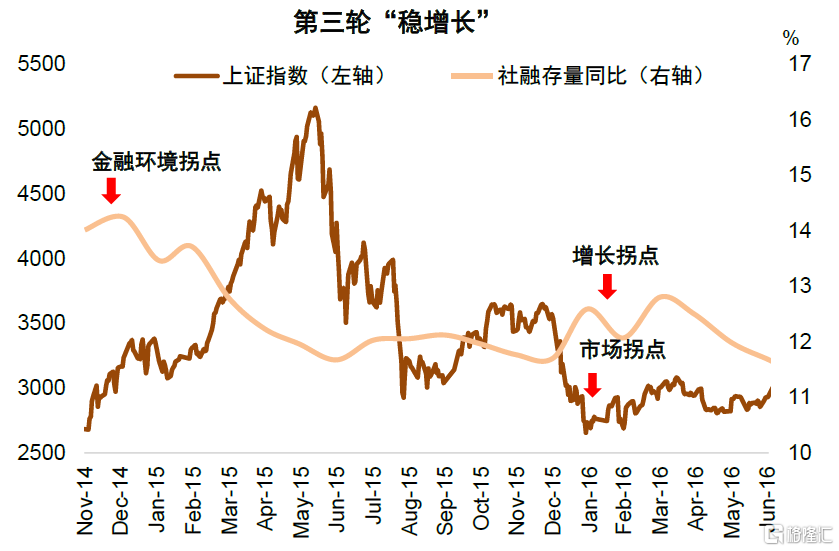

第三輪:全球寬鬆政策退出下的應對政策(2014年底至2016年初)

宏觀背景:“三期疊加”下經濟的新常態。這一時期,我國處於增長速度換擋期、結構調整陣痛期、前期政策消化期“三期疊加”階段。2014年下半年起,中國經濟的下行壓力加大,房地產市場持續調整、產能過剩使得增長乏力,2014年前三季度中國固定資產投資增速降至16.1%,創2002年以來新低,房地產、製造業投資均下滑。與此同時,國際市場復甦乏力,供給端增長放緩,導致我國出口增速也持續下滑,經濟下行壓力加大。

2014年末央行降準標誌着貨幣政策轉向寬鬆,2015年則更是多次下調準備金率。2014年12月,中央經濟工作會議在部署2015年的經濟工作時,把“穩增長”作為首要任務。由於PPP模式下促投資的效率較低,這一輪“穩增長”的政策持續時間較長。

政策組合:寬貨幣、穩地產,“棚改”貨幣化是主要手段。

► 貨幣及財政政策上,央行在2014年4月和6月分別實施支持“三農”、小微企業的定向降準,但政策仍相對温和;2014年11月,央行降息40bp表明正式進入降息週期,此後共實施了七次降息,2014~2015年貸款利率累計下調165bp,2016年初下調1年期MLF利率25bp,實施五次降準,累計降準3個百分點;此外發行支持棚户區改造的專項金融債。

► 基建政策上,PPP模式的推廣是這一輪促投資穩增長“組合拳”中特殊一項,除了整體的財政赤字上調、基建整體的發力更多的依賴於PPP模式下通過市場化手段對基建投資進行的刺激。但總體來説,PPP模式剛開始實行階段,在固定資產投資增速上沒有看到明顯體現。

► 房地產:2014年9月30日,中國人民銀行、銀監會發布《關於進一步做好住房金融服務工作的通知》,對個人住房貸款需求的支持力度大幅提升,“認貸不認房”[8]。2015年6月,國務院頒佈《關於進一步做好城鎮棚户區和城鄉危房改造及配套基礎設施建設有關工作的意見》[9],棚改補償模式由實物貨幣安置並重轉向貨幣安置優先。房地產的支持是這一輪推動經濟和資本市場修復的主要動力。

► 對外政策上,2015年3月國家發改委、外交部、商務部聯合發佈《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的願景與行動》[10]。

資本市場表現:2014年~2016年內,儘管經濟週期下行,但股市的表現也有明顯的分界。2015年的股市處於中國經濟轉型與產能調整期,也處於改革憧憬及貨幣寬鬆週期,經濟下行、流動性寬鬆推高市場出現一輪較為明顯的上升,資金特別是槓桿資金入市推動估值上升是這輪行情的重要特徵,券商成為啟動初期的主線。而伴隨着後續資產價格波動,市場在此後的時間內情緒偏弱,風險溢價擴大幾乎抵消了利率下行的支撐,盈利在此期間表現平淡,經濟增長趨緩背景下2015年非金融企業盈利增速負增長。

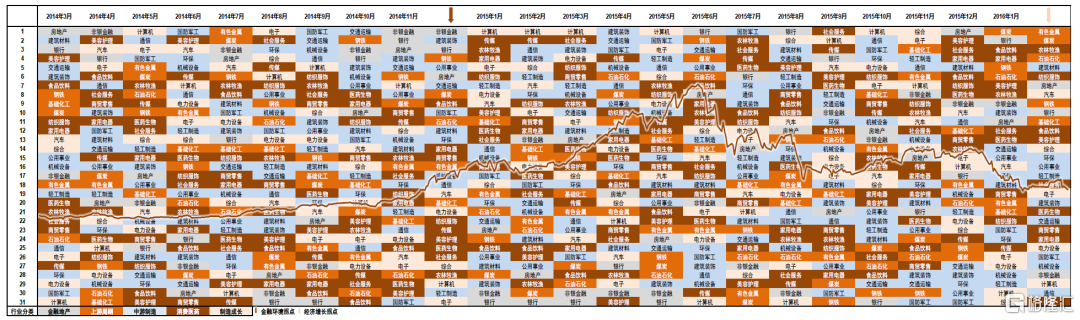

從板塊來看,金融地產在政策預期下明顯跑贏市場,同時大力推進高端製造和現代服務業的改革背景下,低估值的“老經濟”藍籌板塊表現較好,計算機、國防軍工、機械等收益靠前。

圖表:第三輪“穩增長”重要時間點

資料來源:Wind,中金公司研究部

圖表:第三輪“穩增長”期間市場表現驅動因素

資料來源:Wind,中金公司研究部

圖表:第三輪“穩增長”期間中國市場整體跑贏全球主要市場

資料來源:Wind,中金公司研究部

圖表:第三輪“穩增長”期間A股行業表現

資料來源:Wind,中金公司研究部

第四輪:貿易摩擦背景下的逆週期調節(2018年中至2019年初)

宏觀背景:貿易摩擦影響出口預期,民營經濟發展信心不足。2018年3月貿易摩擦開始並持續升級,6月份國內經濟數據走弱,資本市場也開始明顯調整,成長類和中小創跌幅居前。2018年下半年,出於增長壓力等擔心,政策基調出現較為明顯的改變。7月23日,國務院常務委員會提出要服務實體經濟、深化投資領域“放管服”改革[11]。7月31日,中央政治局會議強調把“補短板”作為當前深化供給側結構性改革的重點任務,推進改革開放,保持經濟平穩健康發展[12]。2018年10月底民營企業座談會召開,提出正確認識當前民營經濟發展遇到的困難,大力支持民營企業發展壯大[13]。2018年年底中央經濟工作會議,指出宏觀政策要強化逆週期調節,繼續實施積極的財政政策和穩健的貨幣政策,實施更大規模的減税降費[14]。

政策組合:減税降費等財政政策力度較大

在貿易摩擦疊加金融監管影響下,市場對於經濟信心較弱,固定投資增速2018年來持續下滑。但房價壓力仍大,針對地產行業“穩增長”政策發揮空間較為有限。

► 貨幣政策:2018年12月24日國常會提出降準,2019年1月4日,央行降準1個百分點,1月釋放4.7萬億元的社融。且在此之前,央行出台了許多結構性政策針對民營企業信用風險進行定向解決。

► 財政政策:2018年減税降費規模1.3萬億元;2018年9月,財政部、税務總局等出台包括企業研發費用加計扣除比例、降低部分行業增值税税率、小微企業税收優惠、提高出口退税率和個人所得税改革措施。考慮到地方政府隱形債務風險仍然是這一期間需要重點防範的風險之一,基建投資整體的擴張較為温和,在2019年後基建固定資產投資完成額同比下行。

資本市場表現來看,豬肉及部分農產品的價格上行使得農業股表現較好。2018年中央經濟工作會議表態加強新型基礎設施建設,推進人工智能、工業互聯網、物聯網等建設[15],5G股受到市場關注,通信板塊也有不錯相對收益。基本面好轉和政策寬鬆下,基建、地產融資需求增大;而在信用環境轉松、地產週期持續上行背景下,金融、地產板塊升幅居前。

圖表:第四輪“穩增長”重要時間點

資料來源:Wind,中金公司研究部

圖表:第四輪“穩增長”期間市場表現驅動因素

資料來源:Wind,中金公司研究部

圖表:第四輪“穩增長”期間中國跑輸全球主要市場

資料來源:Wind,中金公司研究部

圖表:第四輪“穩增長”期間A股行業表現

資料來源:Wind,中金公司研究部

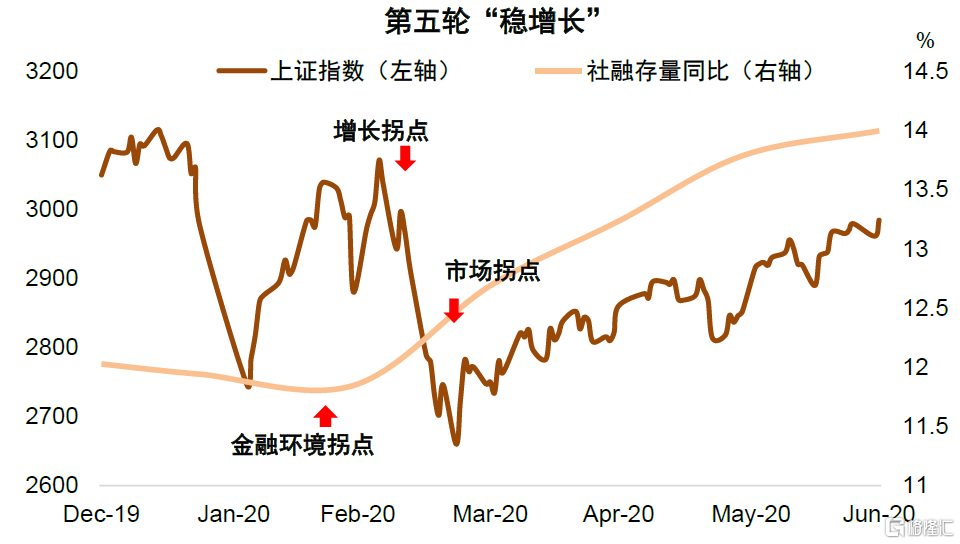

第五輪:應對全球公共衞生事件(2020年上半年)

宏觀背景:應對全球公共衞生事件的快速反應。2020年初,新冠疫情影響顯現,與以往經濟週期不同,疫情帶來的供給衝擊極為快速,疫情發生後國內也立即採取穩增長措施。伴隨着疫情在全球範圍蔓延,大部分國家針對疫情實施相關寬鬆政策,總體節奏上呈現“先進先出”的規律。

政策支持:2月21日,中央政治局會議召開,強調要積極擴大有效需求,促進消費回補和潛力釋放,加大試劑、藥品、疫苗研發支持力度,推動生物醫藥,醫療設備、5G網絡、工業互聯網等加快發展[16]。5月22日,《2020年國務院政府工作報吿》[17]提出,擴大內需,促進經濟發展方式加快轉變,重點支持包括新型基礎設施建設在內的“兩新一重”建設。

► 貨幣政策:2020年2月3日央行開展1.2萬億元逆回購操作,7天和14天逆回購中標利率下降10bp;2月20日,央行下調1年期LPR10bp至4.05%,5年期及以上LPR下調5bp至4.75%;3月16日,央行對考核達標的銀行定向降準0.5至1個百分點;3月30日,下調7天逆回購利率20bp至2.2%;4月3日,央行對中小銀行定向降準1個百分點,同時對金融機構超額存款準備金利率從0.72%下調至0.35%。

► 財政政策:發行抗疫特別國債1萬億元,新增地方債務限額1.6萬億元;將赤字率從2.8%提升至3.6%以上;發佈實施7批28項減税降費政策,全年新增減税降費規模超2.6萬億元。

資本市場表現上看,在疫情的影響被市場消化、政策快速反應後,投資者情緒修復下市場由2020年3月的低點迅速反彈並持續走高,政策從板塊來看,推動消費回升政策支持下的食品飲料行業,疫情相關的醫藥生物行業,以及“新基建”政策受益的建築行業領升;而受限於全球需求疲軟和復工復產進度的採掘、有色、汽車等週期行業,以及金融板塊,表現不及大盤。

圖表:第五輪“穩增長”重要時間點

資料來源:Wind,中金公司研究部

圖表:第五輪“穩增長”期間市場表現驅動因素

資料來源:Wind,中金公司研究部

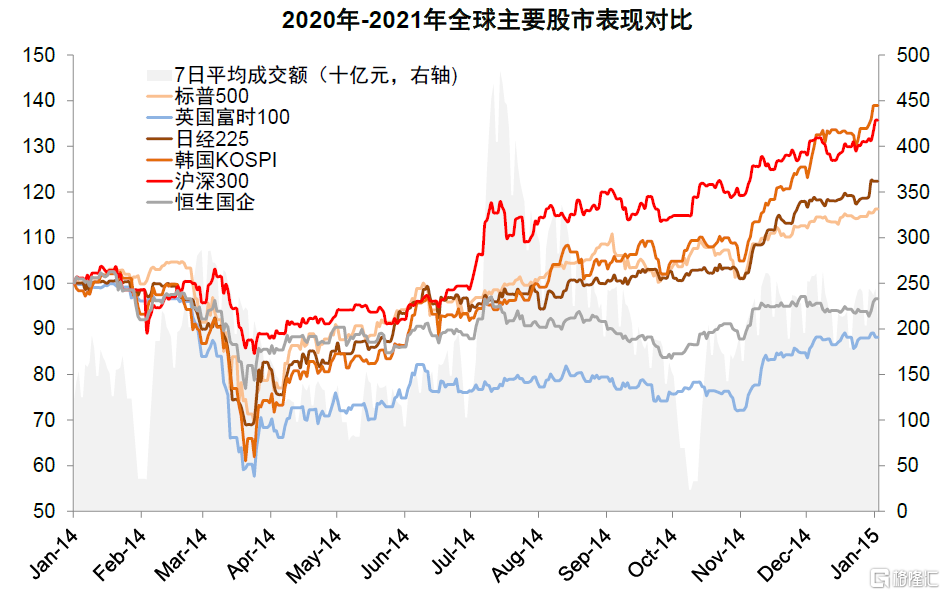

圖表:第五輪“穩增長”期間中國跑贏全球主要市場

資料來源:Wind,中金公司研究部

圖表:第五輪“穩增長”期間A股行業表現

資料來源:Wind,中金公司研究部

第六輪:應對局部地區疫情(2022年)

宏觀背景:伴隨着中國經濟從“疫後恢復”逐步走向正常化,中國的經濟增速從2021年下半年開始逐漸放緩,而宏觀政策的“逆週期調節”逐漸開始發力。2022年二季度受局部地區疫情影響,GDP增速明顯放緩,當季GDP增長0.4%。海外方面,為應對疫情後的通脹高企,美聯儲開啟一輪激進的加息週期,2022年甚至連續4次、每次上調聯邦基金利率75bp。

政策支持:2021年12月的政治局會議及中央經濟工作會議明確提出我國經濟發展面臨的三重壓力,這一輪“穩增長”政策調節也逐漸拉開帷幕。

► 貨幣政策:2022年1月央行下調1年期MLF與7天逆回購利率10bp,當月1年期LPR下調10bp、5年期LPR下調5bp。5月5年期LPR下調15bp。8月央行下調1年期MLF與7天逆回購利率10bp,當月1年期LPR下調5bp、5年期LPR下調15bp。4月、12月進行兩次降準,幅度均為25bp。此外,2022年央行設立1.24萬元再貸款再貼現,用於支持交通物流、科技創新、普惠養老、普惠小微、煤炭清潔高效利用。央行向中央財政上繳結存利潤1.13萬億元。

► 財政政策:專項債發行靠前,專項債優先支持範圍,在重點用於市政和產業園區基礎設施、交通基礎設施等9大領域的基礎上,新增新能源和新基建兩個領域。加大對基礎設施建設的支持力度,構建現代化基礎設施體系。

► 地產政策:在“因城施策”的背景下,地產政策階段性放鬆,供給端發力,出台“三支箭”等政策[18]。

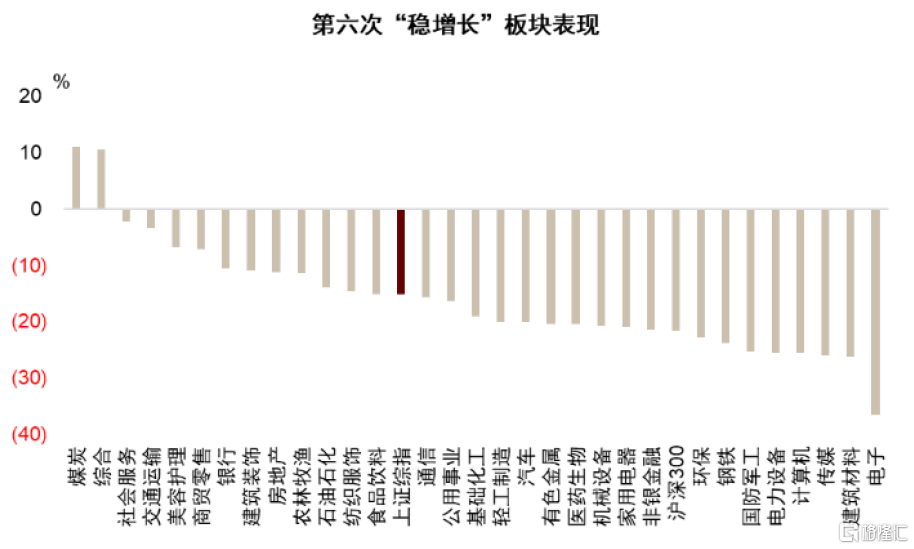

資本市場表現上看,2022年市場震盪走低,但也出現了階段性行情。第一次反彈出現在4月27日至7月4日,期間上證指數上升18%,汽車、光伏、新能源等板塊反彈明顯。第二次反彈出現在10月31日至12月6日,隨着疫情防控優化舉措密集出台、地產政策持續加力、年底重要會議政策定調積極、美聯儲加息預期放緩等內外積極因素的釋放,期間上證指數上升10%。

圖表:第六輪“穩增長”重要時間點

資料來源:Wind,中金公司研究部

圖表:第六輪“穩增長”期間A股行業表現

注:時間區間為2022年1月~2022年12月

資料來源:Wind,中金公司研究部

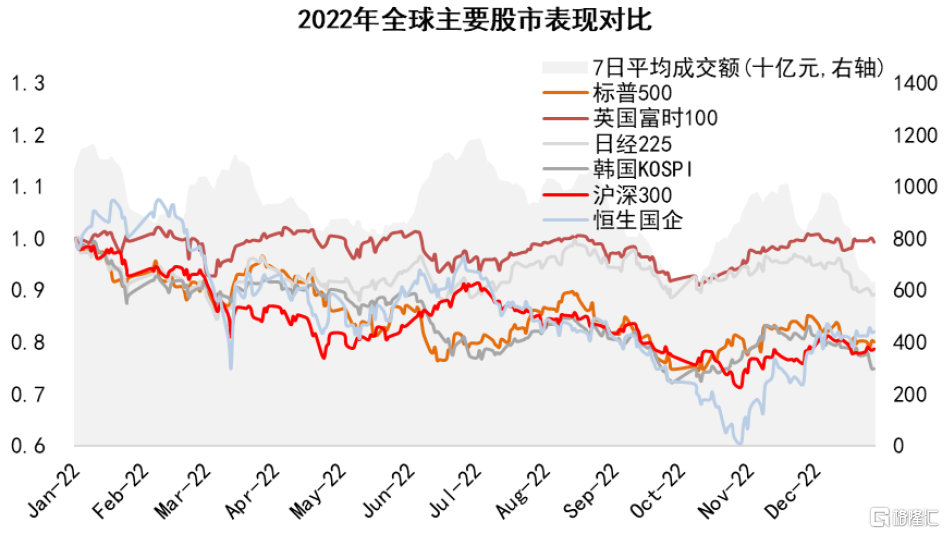

圖表:第六輪“穩增長”期間主要股票市場表現

資料來源:Wind,中金公司研究部

圖表:第六輪“穩增長”期間A股行業表現

資料來源:Wind,中金公司研究部

歷史上幾輪“穩增長”對比

2008年以來,中國已經經歷了六輪“穩增長”時期,其中在2008年金融危機後、2014年地產週期下行後以及2020年應對新冠疫情這三個時期逆週期調節力度更大;此外2011年內需走弱與歐債危機、2018年中美貿易摩擦、2022年局部地區疫情擴散的情況下,政策刺激力度相對小。中金研究將在下文回顧並總結過去幾次一攬子“穩增長”政策的出台背景、政策方向和股市表現,希望為理解當下政策、分析市場行情提供啟發。

圖表:歷史上六輪“穩增長”期間宏觀經濟表現

資料來源:Wind,中金公司研究部

歷次“穩增長”行情對比

回顧過去的幾輪“穩增長”行情,儘管海外環境、國內經濟表現、主要癥結、政策應對方式與規模有所不同,但中金研究認為歷史經驗背後存在一些共同點:

► “對症下藥”——穩增長手段須直面當期經濟約束。回顧過去的幾輪“穩增長”,每一輪政策發力的抓手有所不同,但都與當時中國的經濟增長結構、逆週期調節主要矛盾相適應。過去十五年是中國經濟增速換擋、結構轉換的重要時期,第三產業對經濟的貢獻趨勢提升,並逐漸成為經濟增長的主要動力。幾輪“穩增長”行情當中,貨幣政策寬鬆、地產政策調整、基建發力等是政策常用的抓手,並更加註重消費等內需提振。而面臨不同約束,包括物價的壓力、或是房地產景氣度偏弱之時,政策的力度和方向也會相應調整,例如在2011年末開始的“穩增長”過程中,房地產相關政策力度相對較小。

► 國內政策調整有時與全球主要國家同步,有時週期反向。在應對一些全球性事件,如2008年的金融危機、2020年新冠疫情時期,國內政策節奏往往與全球主要國家同步;對於一些國內因素影響較大的階段,如2014年地產週期下行壓力、2022年內需相對疲弱情況下,國內政策與海外可能出現反向。

► 政策應對基本都能達到穩增長效果,但需要一定時間。六輪“穩增長”當中,從PMI、GDP、投資增速等經濟指標顯示經濟下行拐點確認,到政策確定“穩增長”基調,多數間隔1-6個月左右,從政策明顯寬鬆到經濟觸底多數間隔2-10個月左右。

► 從幾輪“穩增長”來看,政策更加追求靈活適度。歷史上的六輪“穩增長”顯示政策的“方向盤”轉向正在更加追求靈活適度、更加註重跨週期調節,政策反應兼顧短期與中期、週期與結構、定力與速度間的平衡。

“穩增長”環境下資本市場表現

回顧幾輪穩增長階段的股票市場表現,中金研究認為有以下幾點規律:

► 市場的階段性低點往往滯後於“政策底”,接近“增長底”。在六段“穩增長”時期,中金研究發現市場的階段性低點多數比金融條件的寬鬆(如央行降息降準等信號)有所滯後,與經濟增長指標企穩時點較為相近,多數略微領先。

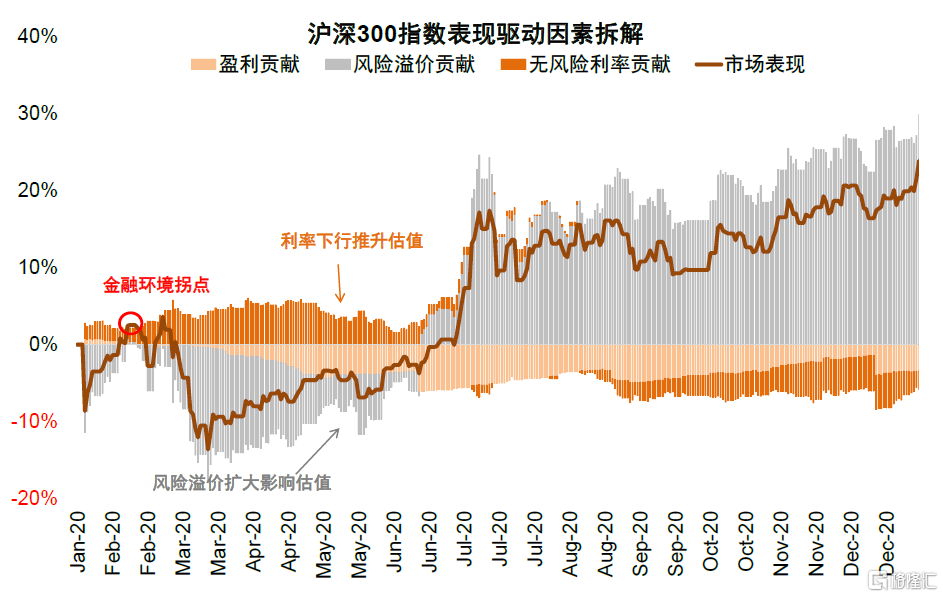

► 市場情緒導致的估值波動是主要驅動因素,市場風險偏好恢復往往出現在政策加大寬鬆之後、經濟企穩之前。投資者固然會重視金融條件改善帶來的流動性和盈利的邊際變化,但過去的六輪“穩增長”中,拆解市場表現的驅動因素,中金研究發現由投資者風險偏好帶來的估值波動是市場短期的主要影響因素,而市場風險偏好的拐點也往往與經濟增長拐點更接近。

► 政策重點支持領域、產業發生積極邊際變化的領域有相對錶現。中金研究觀察到,2008年-2009年穩增長時期,“家電下鄉”、“汽車下鄉”以及“十大產業振興規劃”帶動家電、汽車等行業累計升幅居前;2014年-2016年穩增長時期,“一帶一路”利好基建、計算機等行業;2018年新基建以及技術封鎖,使得人工智能、物聯網、5G板塊表現突出;2020年疫情使得醫藥需求增加、股價上升;2022年中反彈行情中新能源相關行業上升幅度較大、年底延續到2023年一季度的行情中,與人工智能新技術相關的行業、以及政策至上而下支持的“中特估”是市場焦點。政策出台前夕,相關受益行業股價已經有所反應;政策正式落地後累計表現仍跑贏大盤。

► 板塊表現與穩增長政策抓手、以及經濟增長核心驅動力更相關。在第一輪至第三輪“穩增長”期間,從結構上看,中國經濟主要驅動力仍來自上游週期性行業和中游製造業,居民消費的支撐力相對較弱,政策發力的抓手集中在地產和基建領域,在股票市場,房地產、銀行等板塊普遍表現較好,非銀金融多數行情之中排名領先。第四、第五輪行情中,伴隨中國增長引擎的切換、消費升級和產業升級大趨勢愈加凸顯,與消費相關的板塊有不錯的表現。第六輪行情中,新能源、人工智能、政策利好的中特估板塊依次有所表現。整體看,傳統基建、地產等在“穩增長”期間獲取超額收益的持續性明顯減弱,受益於產業與消費升級的領域長期更受關注。

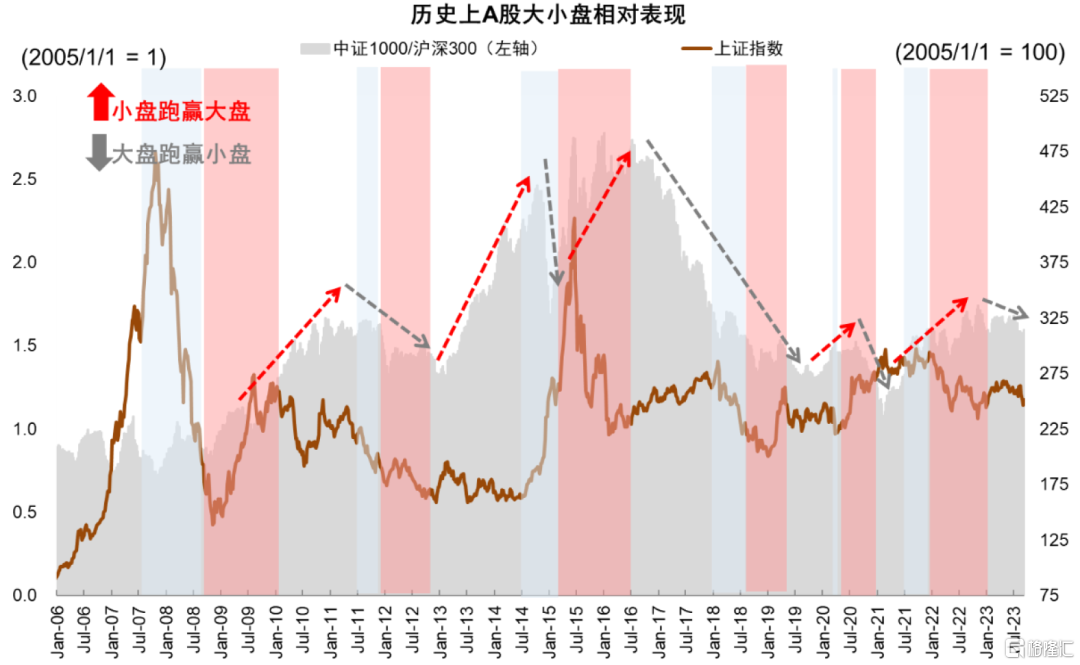

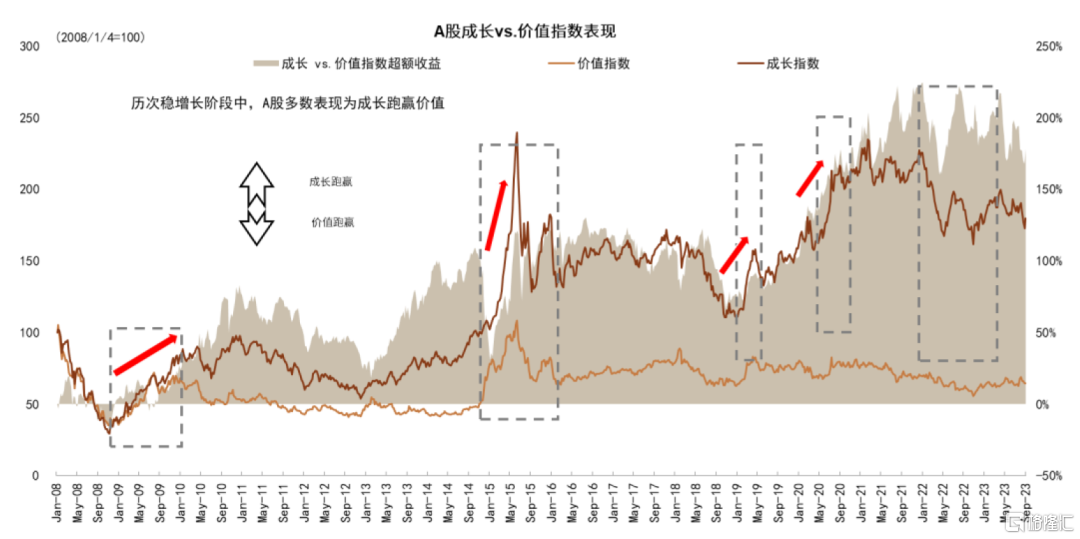

► 歷次穩增長,A股成長價值輪動呈現V字形,但多數表現為成長跑贏價值,A股大小盤表現呈現倒U型,多數表現為小盤跑贏大盤。在政策落地前,價值股階段性跑贏成長股,但隨着相關利好政策落地,整體趨勢多有逆轉。在多數情況下,穩增長政策實施前和退出後,大盤股跑贏小盤股,但在政策實施期間,小盤股相對錶現更好。

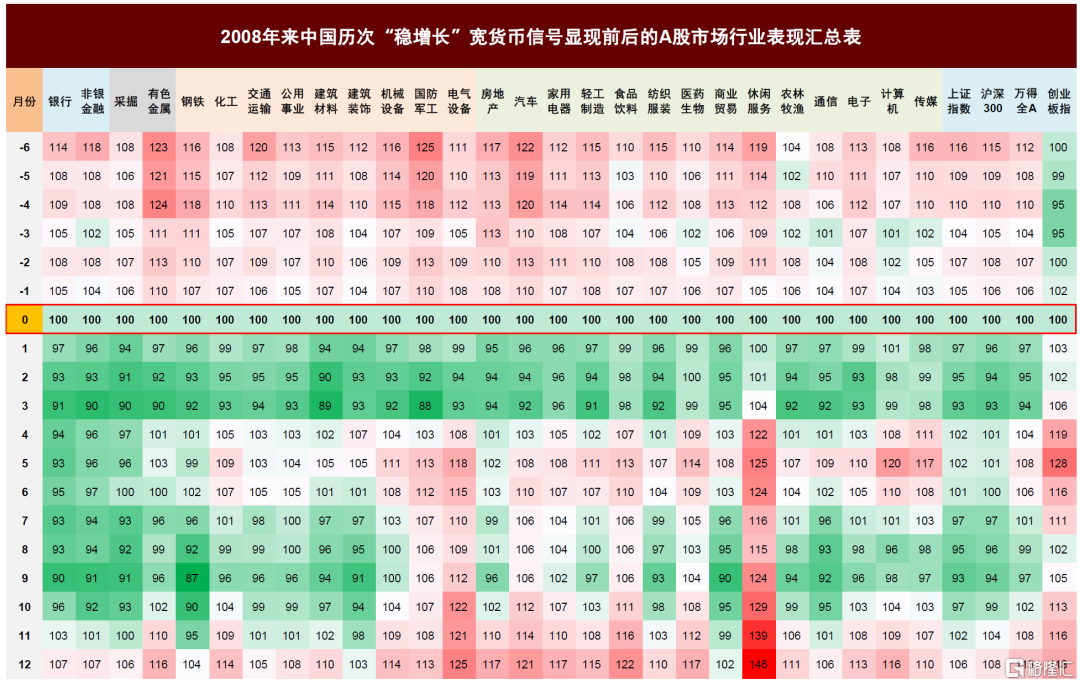

► 行業表現來看,政策寬貨幣信號落地後,休閒服務、電氣設備、食品飲料等中期(6-12個月)相對跑贏。中金研究以政策“寬貨幣”信號作為基點,六次平均行業表現中,12個月內時間維度裏中下游普遍跑贏上游,其中休閒服務、電氣設備、食品飲料平均升幅較高,創業板指在主要寬基指數中表現較好。

圖表:2008年來中國“穩增長”寬信用信號顯現前後的A股市場行業表現彙總表

注:以貨幣政策放鬆當月作為基期,對行業指數表現做調整

資料來源:Wind,中金公司研究部

圖表:歷次穩增長時期中國與海外主要基準利率變化方向對比

資料來源:Wind,中金公司研究部

圖表:歷次“穩增長”時期大小盤風格對比

資料來源:Wind,中金公司研究部

圖表:歷次“穩增長”時期價值成長風格對比

資料來源:Wind,中金公司研究部

本輪“穩增長”的特點及市場影響

本輪穩增長政策的背景與內容

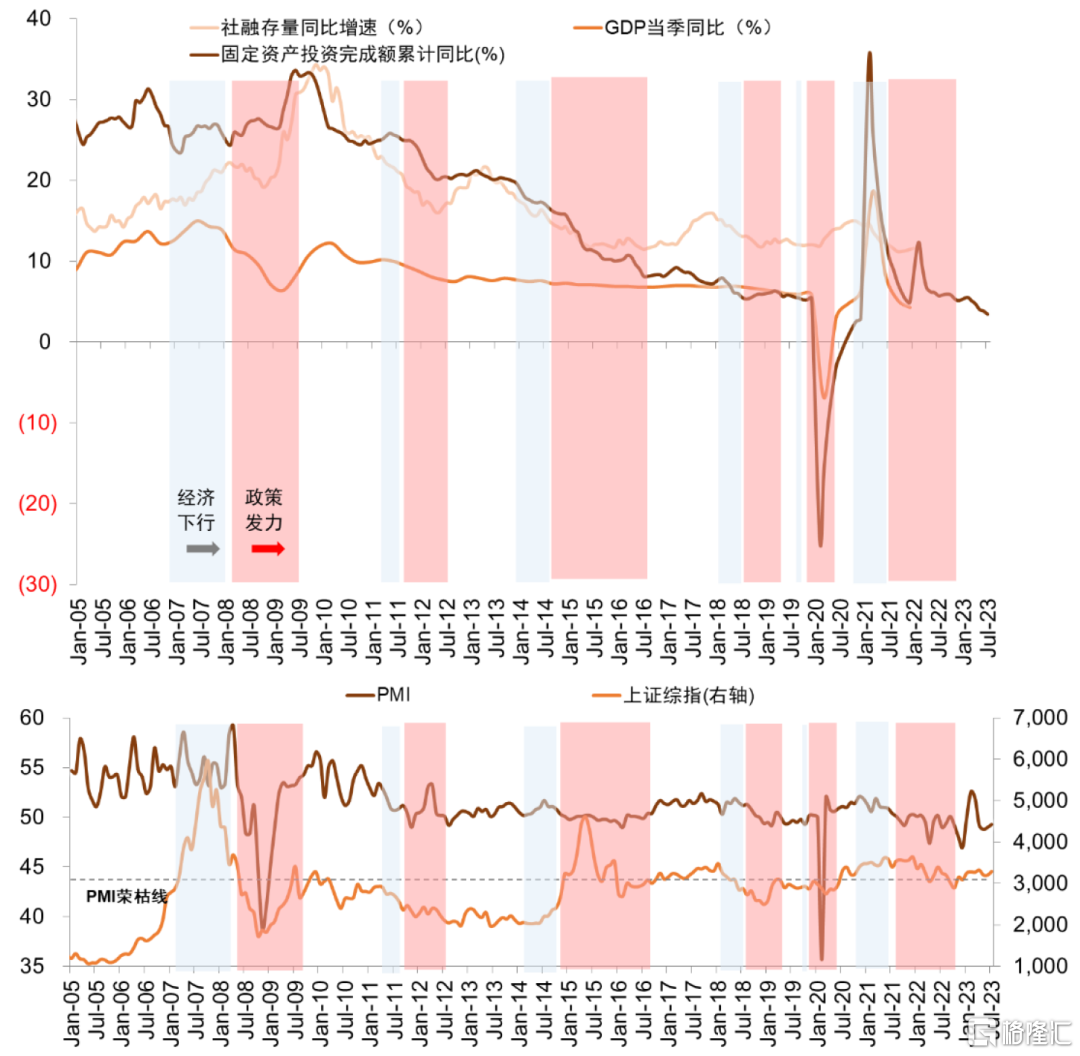

從更長週期的維度看,中國經濟增長引擎已經從第二產業轉向第三產業、從低附加值轉向高附加值,房地產和傳統基建的整體政策空間越來越受到限制。同時,中國人口、房價、全球化、居民部門槓桿率等四大趨勢性拐點在前期可能被疫情“掩蓋”,在2023年疫後復甦過程中將被更加深刻得認識。2022年中國總人口數量出現下降;2021年全國房價拐點出現;新冠疫情與俄烏衝突加劇了逆全球化趨勢;中國居民部門槓桿率在2020年上升至62%後趨緩。長期問題顯化也體現在市場風險溢價的提升。

隨着人口結構發生變化,房地產放鬆政策支持經濟增長的空間可能正在下降,同時我國公路、鐵路等基建設施逐漸完善,依靠傳統的基建支出拉動經濟增長的空間也越來越小。這都對於政策的逆週期調節提出新的要求。在中國經濟結構轉型、全球地緣衝突頻發的宏觀背景下,“中國式現代化”、“高質量發展”是中長期發展的路線圖,穩增長政策除了重視效率,也要兼顧創新、綠色、安全等因素。

近期一系列穩增長政策推出引起市場廣泛關注。本輪穩增長政策繼續加碼,是2022年以來穩增長政策的延續。回顧年初以來的經濟表現,隨着疫情防控措施優化,2023年一季度中國經濟增速達到4.5%,超出市場預期。4月以來經濟復甦斜率走低,在疫後“疤痕”效應和地產週期影響下,經濟遭遇新的挑戰,內生增長動能與需求還有待提振。從結構上看,消費方面,疫情政策放鬆後,伴隨着消費場景修復,出行、餐飲等服務型消費率先復甦,依賴居民收入改善的商品消費復甦力度相對弱。固定資產投資存在分化,地產投資仍疲弱;基建是穩增長的抓手,投資增速維持在相對高位。對外貿易方面,出口處於負增長區間。同時與地緣政治、房地產、地方政府債務等風險相關的預期有所反覆。在這種背景下,A股市場經歷反彈後震盪回落。

2023年7月24日,中央政治局會議指出“當前經濟運行面臨新的困難挑戰,主要是國內需求不足,一些企業經營困難,重點領域風險隱患較多,外部環境複雜嚴峻”;在前期預期較低的房地產政策方面,提出“適應我國房地產市場供求關係發生重大變化的新形勢”[19];資本市場改革方面,提出“活躍資本市場,提振投資者信心”,一系列積極表述被視作本次穩增長政策加碼的開端。與上半年相比,7月以來穩增長政策出台的頻率明顯提升。

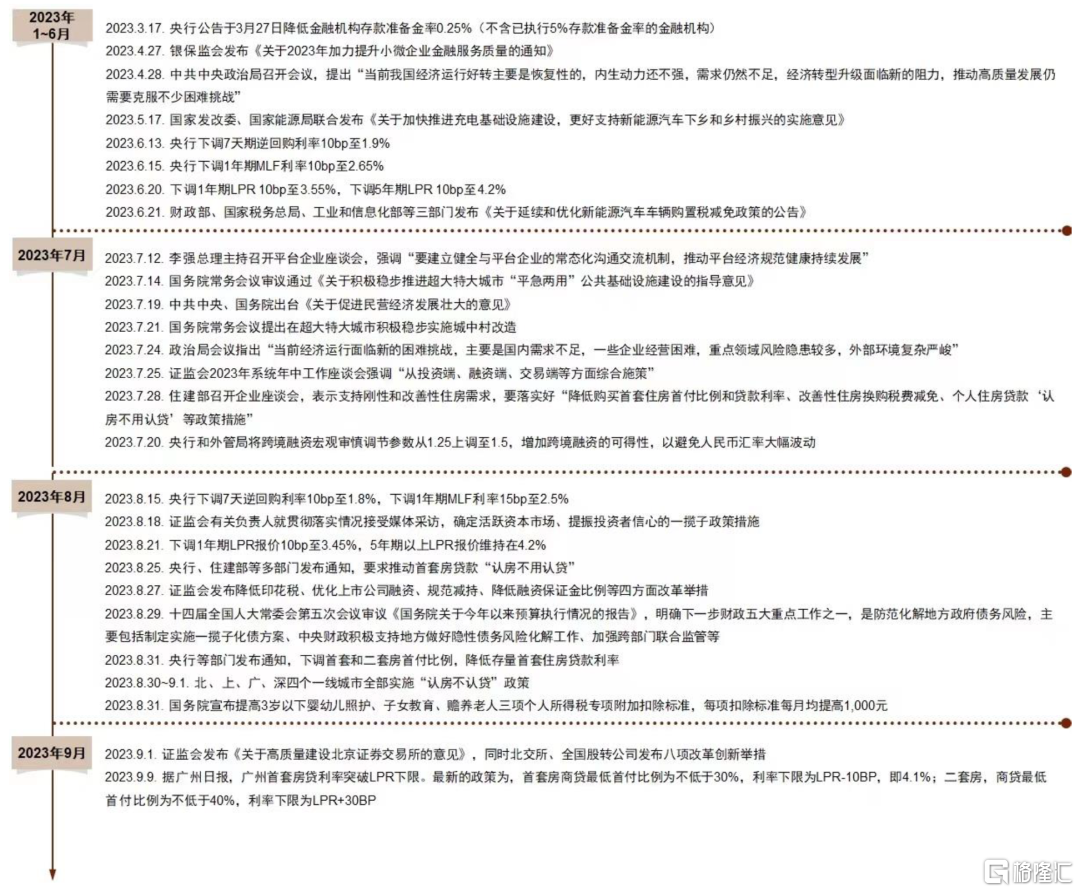

貨幣政策方面,年內央行已經實施一次降準兩次降息。3月央行降準0.25%。6月13日央行下調7天期逆回購利率10bp至1.9%,15日下調1年期MLF利率10bp至2.65%,20日下調1年期LPR 10bp至3.55%,下調5年期LPR 10bp至4.2%。8月15日央行下調7天逆回購利率10bp至1.8%、下調1年期MLF利率15bp至2.5%。8月21日LPR非對稱降息,1年期LPR報價下調10bp至3.45%,5年期以上LPR報價維持在4.2%。

財政政策方面,主要圍繞減税降費、完善基礎設施建設、化解地方政府債務風險等方面展開。8月29日,全國人大常委會明確化債重點工作,十四屆全國人大常委會第五次會議審議《國務院關於今年以來預算執行情況的報吿》[20],明確下一步財政五大重點工作之一,是防範化解地方政府債務風險,主要包括制定實施一攬子化債方案、中央財政積極支持地方做好隱性債務風險化解工作、加強跨部門聯合監管等。8月31日國務院發佈《關於提高個人所得税有關專項附加扣除標準的通知》[21],明確3歲以下嬰幼兒照護專項附加扣除標準,由每個嬰幼兒每月1000元提高到2000元。子女教育專項附加扣除標準,由每個子女每月1000元提高到2000元。贍養老人專項附加扣除標準,由每月2000元提高到3000元,中金研究認為提高個税專項附加扣除標準等措施有望兼顧改善居民收入與高質量發展的目標。7月14日國務院常務會議審議通過《關於積極穩步推進超大特大城市“平急兩用”公共基礎設施建設的指導意見》[22],後續在超大特大城市將積極穩步推進城中村改造和“平急兩用”公共基礎設施建設。

房地產需求端支持政策陸續出台。8月31日,中國人民銀行、國家金融監督管理總局發佈《關於調整優化差別性住房信貸政策的通知》[23]、《關於降低存量首套住房貸款利率有關事項的通知》[24]。不再區分實施“限購”城市與不實施“限購”城市,最低首付比例下限方面,統一下調至首套20%、二套30%的新標準。新發房貸利率下限方面,仍延續首套房貸利率下限為同期限LPR減20基點,但將二套房貸利率下限由同期限LPR加60基點下調至同期限LPR加20基點;同時允許存量首套房貸利率下調。政策出台後北京、上海、廣州、深圳四個一線城市已經全部落地實施“認房不認貸”。

資本市場改革也直面“投資者信心不足”情況,在投資端、融資端、交易端不斷髮力。8月18日,證監會有關負責人就貫徹落實情況接受媒體採訪,確定活躍資本市場、提振投資者信心的一攬子政策措施[25]。8月27日,證監會發布降低印花税、優化上市公司融資、規範減持、降低融資保證金比例等四方面改革舉措[26]。9月1日北交所綜合改革創新舉措落地,證監會發布《關於高質量建設北京證券交易所的意見》[27],同時北交所、全國股轉公司發佈八項改革創新舉措[28]。其中北交所發佈投資者適當性、上市條件執行標準、轉板、發行底價、做市交易、融資融券等七方面舉措,全國股轉公司進一步優化新三板分層標準。

圖表:本輪穩增長時間線

資料來源:中國政府網,中國人民銀行,住建部,中金公司研究部

穩增長、資本市場改革等政策密集出台,直面市場關切,積極化解主要矛盾。同時中金研究觀察到,8月PMI回升、CPI轉正或許意味着前期內生增長動能走弱的狀況有邊際改善。在經歷前期調整後,市場成交、估值等指標、以及各類主體行為表現均顯示市場大概率處在底部區間,隨着穩增長政策陸續實施、企業盈利底部或逐漸顯現,中金研究維持A股機會大於風險的觀點。

配置方面,考慮到當前政策環境保持積極且仍在發力過程中,中金研究認為地產產業鏈等政策重點支持領域大概率仍為市場交易主線,受益於產業催化的部分科技成長細分領域也建議逐步佈局。以政策引領為主線,兼顧科技成長細分領域。建議關注三條配置思路:1)受益於地產政策邊際變化、基本面修復空間和彈性比較大的地產鏈相關行業,例如家電、家居等地產後週期相關行業;部分需求好轉、庫存和產能等供給格局改善,具備較強業績彈性的領域也值得關注,例如白酒、白色家電、航海裝備等。2)與國內宏觀關聯度不高、股息率高且具備優質現金流的領域,如公路鐵路等,尤其是受益“一帶一路”和“國企估值重塑”等的建築、油氣和電信央企。3)順應新技術、新趨勢且存在產業催化的科技成長細分領域,四季度半導體產業鏈有望迎來週期反轉和技術共振,消費電子在部分龍頭公司新品推出的消息提振下關注度也有所提升。除此之外,上半年電子、計算機等TMT相關行業減持規模較大,中金研究預計近期減持新規的出台對TMT領域的資金供需將帶來影響。

[1]2022年2月8日中金研究曾發佈主題報吿《穩增長:新階段,新挑戰,新結構》,本篇報吿以此為基礎,就當前情況進行分析

[2]https://www.gov.cn/yaowen/liebiao/202307/content_6893950.htm

[3]https://www.gov.cn/ztzl/2008gzhy/content_1159572.htm

[4]http://www.npc.gov.cn/zgrdw/npc/wbgwyz/content_1615813.htm

[5]https://www.gov.cn/ztzl/2008-09/19/content_1099358.htm

[6]http://www.npc.gov.cn/zgrdw/npc/xinwen/syxw/2011-12/15/content_1682023.htm

[7]http://english.mofcom.gov.cn/article/zt_cv/updates/201203/20120308009565.shtml

[8]https://www.gov.cn/xinwen/2014-09/30/content_2759366.htm

[9]https://www.gov.cn/zhengce/content/2015-06/30/content_9991.htm

[10]http://www.xinhuanet.com//world/2015-03/28/c_1114793986.htm

[11]https://www.gov.cn/xinwen/2018-07/24/content_5308679.htm

[12]https://www.gov.cn/xinwen/2018-07/31/content_5310829.htm

[13]http://www.xinhuanet.com/politics/2018-11/01/c_1123649488.htm

[14]https://www.gov.cn/xinwen/2018-12/21/content_5350934.htm

[15]https://www.gov.cn/xinwen/2018-12/21/content_5350934.htm

[16]https://www.12371.cn/2020/02/21/ARTI1582291740139117.shtml

[17]https://www.gov.cn/gongbao/content/2020/content_5517495.htm

[18]http://www.pbc.gov.cn/zhengwugongkai/4081330/4406346/4693549/4720053/index.html

[19]https://www.12371.cn/2023/07/24/ARTI1690190442950175.shtml

[20]http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202309/t20230905_3905503.htm

[21]https://www.gov.cn/zhengce/content/202308/content_6901206.htm

[22]https://www.gov.cn/yaowen/liebiao/202307/content_6891957.htm

[23]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5050293/index.html

[24]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5050296/index.html

[25]http://www.csrc.gov.cn/csrc/c100028/c7426770/content.shtml

[26]https://www.chinatax.gov.cn/chinatax/n367/c5211207/content.html; http://www.csrc.gov.cn/csrc/c100028/c7428483/content.shtml; http://www.csrc.gov.cn/csrc/c100028/c7428481/content.shtml; http://www.csrc.gov.cn/csrc/c100028/c7428485/content.shtml

[27]http://www.csrc.gov.cn/csrc/c100028/c7429814/content.shtml

[28]https://www.bse.cn/important_news/200018372.html

注:本文摘自中金研究於2023年9月12日已經發布的《“穩增長”期間,股市表現有哪些規律?》,分析師:李瑾 S0080520120005 ;李求索 S0080513070004

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)