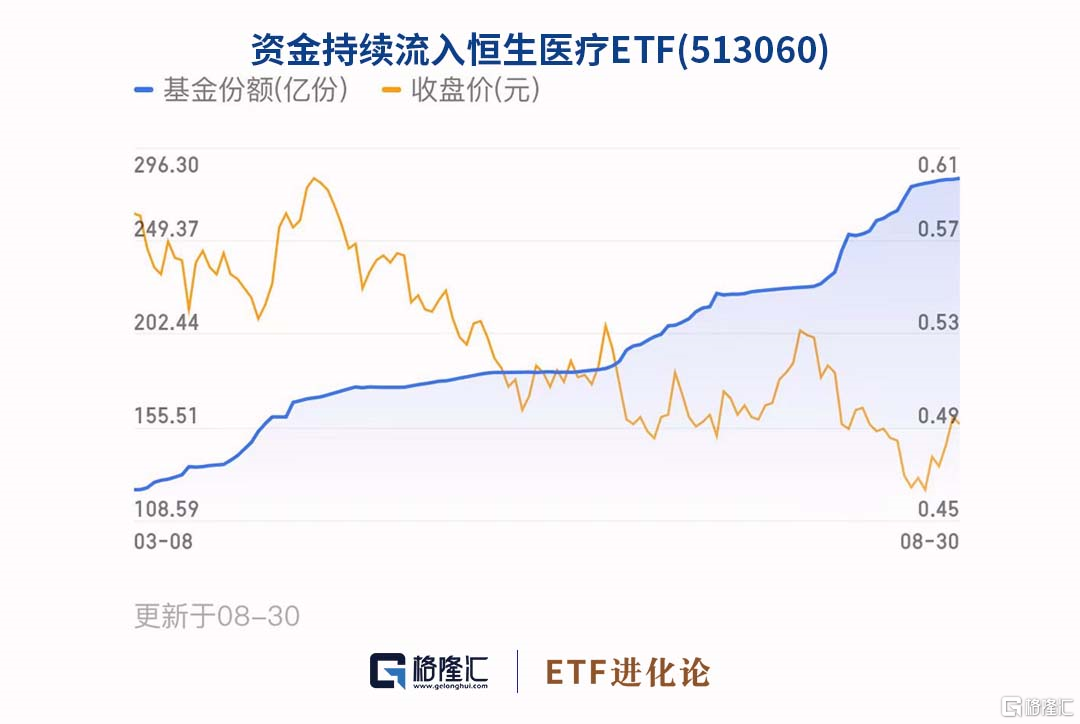

資金在持續抄底醫藥ETF,上週醫藥 ETF 淨申購為24.30億元,“下注中國”十大核心ETF恒生醫療ETF今年以來跌20.7%,最新份額達到280.7億,創出歷史新高。

博時恒生醫療ETF(513060)跟蹤恒生醫療保健指數,指數從恒生綜合指數中選取主營業務為醫療保健的上市公司納入成分股,覆蓋醫藥各細分板塊在香港上市的醫療保健公司,聚焦創新藥、CXO、創新器械、互聯網醫療、特色醫療服務等高景氣賽道,捕獲優秀但未在A股上市的醫療保健公司,標的更優質,與A股醫藥形成有力互補。

博時恒生醫療ETF成分股包括藥明生物、百濟神州、石藥集團、京東健康、信達生物等。

8月,上市公司進入半年報密集披露期。

藥明生物,2023年上半年實現營收84.92億元,同比增長17.84%,歸母淨利潤22.7億元,同比減少10.59%,歸母淨利潤22.67億元,同比減少10.59%,經調整Non-IFRS歸母淨利潤28.38億元,同比增長0.12%。

2023年上半年藥明生物毛利率為41.9%,同比下降5.5%,剔除股權激勵後的經調整毛利率由2022年上半年的53.4%下降至47.0%。公司毛利率較去年同期下降主要歸因於新產能投放,產能仍處於爬坡期,尤其是海外工廠運營成本較國內工廠更高,預計隨着更多後期項目開始排產,毛利率將在明後年逐步回升。

百濟神州2023年上半年收入總額為10.43億美元,同比增長60.9%。但收入的增長並未扭轉虧損的局面,公吿顯示上半年公司淨虧損7.3億美元,與去年同期的淨虧損10億美元相比有所收窄。

截至2023年6月30日百濟神州上半年產品收入淨額為9.64億美元,同比上升70.2%。產品收入主要得益於自主研發產品BTK抑制劑百悦澤®(澤布替尼膠囊)和PD-1腫瘤藥百澤安®(替雷利珠單抗注射液)。

百悦澤®(澤布替尼膠囊)是百濟神州自主研發的一款用於治療多種血液腫瘤的布魯頓氏酪氨酸激酶(BTK)小分子抑制劑。

基於ALPINE研究,澤布替尼成為目前全球首個且唯一一款對比強生/艾伯維的伊布替尼取得PFS與總緩解率(ORR)雙重優效性的BTK抑制劑,證明了其作為全球“同類最優”BTK抑制劑的優勢地位。

百悦澤®(澤布替尼膠囊)上半年全球銷售淨額為5.2億美元,較上年同期增長約123%,尤其是在美國市場銷售額高達3.62億美元,較去年同期增長131.8%。公司分析主要得益於其在慢性淋巴細胞白血病或小淋巴細胞淋巴瘤成人患者適應證中的應用快速增加以及在所有已獲美國食品藥品監督管理局(FDA)批准的適應證中的應用持續擴大。

百濟神州的另一核心產品百澤安®(替雷利珠單抗注射液),是一款人源化IgG4抗PD-1單克隆抗體。上半年該藥在國內銷售額達到2.64億美元,同比增長約37.3%。對於該藥的增長,百濟神州分析稱主要得益於新適應證納入醫保所帶來的新增患者需求、銷售團隊效率的進一步提升以及藥品進院數量的增加。

石藥集團2023上半年實現收入160.8億元,同比增加 3%;股東應占溢利31.6億元,同比增加3%。業績符合預期。公司雖然原料藥收入仍處低位,但是功能食品銷售穩定,成藥業務穩健,半年神經系統收入45.53億元(+17.5%),抗感染21.43億元(+22.3%)。

另外,公司研發持續高投入,上半年研發費用 23億,同比增長22.3%;諸多新藥提交上市中,目前有60個藥物進入臨牀或申報階段,8個遞交上市申請,16個處於NDA。

京東健康2023年上半年總收入為人民幣271億元,同比增長34%,非國際財務報吿準則指標下(Non-IFRS)淨利潤24.4億元,同比增長101.2%;其中,銷售醫藥和健康產品所得商品收入2023年上半年為232億元,相比去年同期增長57億元,佔整體營收的85.6%。

業績公吿指出,京東健康總收入的增長主要是由於銷售醫藥和健康產品所得商品收入增長,商品收入的增長驅動力主要有活躍用户數量增加及用户的額外購買、醫藥和健康產品銷售的線上滲透率不斷提高及產品品類的豐富。

截至2023年6月30日,過去12個月的年度活躍用户數量近1.69億,相比於截至2022年6月30日的年度活躍用户數淨增加3730萬。京東健康互聯網醫院日均在線諮詢量超過44萬。

在用户量上升的同時,2023年上半年,京東健康在互聯網醫療服務領域動作頻繁,京東健康認為用户對於醫療健康的需求日趨多元,基於此,通過提升專業醫療健康服務能力,滿足用户更加細分的健康需求。

其中,當前老齡化和慢性病問題日益嚴重帶來廣大的醫療健康需求。我國2022年65歲以上人口超過兩億人,佔總人口15%,2003年-2013年65歲及以上人口患病率從34%上升至62%。

與此同時,我國慢性病患病率持續提高,慢性病就醫用藥市場持續擴大,根據中國衞生健康統計年鑑數據,2018年我國的慢性病患病率已經達到24%。

在此背景下,對於老年羣體健康需求,京東家醫上線“老人全年照護”服務,為每位老人用户匹配健康管家、定製健康管理方案。自2023年以來,京東家醫整體用户滿意度較高。

信達生物2023年上半年實現營業收入27.02億元,同比增長20.63%;期內虧損1.39億元,同比虧損收窄。

2023年上半年公司實現產品收入增長,主要受益於產品組合整體銷量的持續增長,包括達伯舒(信迪利單抗注射液)強勁的銷售表現,疫情對銷售活動的影響亦於2023年年初後消散。產品銷售的毛利率為79.7%,較上年同期76.9%上升2.8%,主要由於銷量的持續增長、生產效率的提升及主要產品成本的優化。研發開支9.23億元,同比減少2.52億元。銷售及市場推廣開支為人民幣13.47億元,佔總收入的49.9%,產品收入的54.8%,上年同期為62.4%/68.5%。

公司制定了更可持續發展、更健康的商業管理模式,以系統化和科學化的管理,搭建更敏捷精益的組織,進一步增加產出及改善效率,以實現更可持續的長期增長。

似乎此刻,市場在醫藥的板塊投資選擇上,還在等待新信號。華安證券稱,平台型、研發能力強的公司,調整是非常好的“上車”機會,目前沒有更多利空的政策出現。8月25日國務院常務會議審議通過《醫藥工業高質量發展行動計劃(2023-2025年)》、《醫療裝備產業高質量發展行動計劃(2023-2025年)》,提到鼓勵醫療工業和醫療設備、鼓勵醫藥創新和醫藥龍頭企業和加大中醫藥的保護力度等對醫藥中長期利好的政策

德邦證券指出,醫藥對反腐政策情緒釋放較為充分,市場正在築底,隨着本週五國常會關於醫藥工業和醫療裝備政策的發佈出台,醫藥指數有望企穩,恐慌時段或進入末期,對醫藥或可逐漸樂觀起來。展望未來,醫療反腐或為醫藥板塊最後一次調整:人民對健康的需求不會因反腐而降低,醫藥的消費屬性仍在,醫保的支出仍持續增長,2023年1-6月醫保支出增長達18.2%;估值明確底部,目前 TTM估值約248倍,較上週下滑0.6,考慮到新冠影響,距離22年9月底的估值大底向下空間有限;配置低配:根據Q2基金持倉分析,全基持倉7.7%左右,經過情緒宣泄,全基醫藥持倉或更低,嚴重低配;整體上醫藥短期受到政策影響回調,中長期看好創新發展,當前醫藥賠率和勝率較高,值得重點配置。

財通證券認為,醫療行業正走在迴歸醫療本質的路上,單純靠營銷的產品的生存空間將大幅壓縮,短期的利空將帶來具有臨牀價值的創新藥、創新器械的長期成長空間。消費醫療、消費中藥、服務、藥店等受反腐政策影響較小;院內銷售相關創新藥、醫療設備和高值耗材等短期將受到一定影響,等待反腐的標誌性事件出現,行業有望煥發成長新動能。、Q2、Q3或是各個細分領域盈利增速的低點,基本面底部逐漸顯現。創新藥基本面上,一是創新藥械的審評趨於嚴格帶來供給側出清;二是醫保談判趨於温和帶來需求側增量;三是專利輸出持續活躍,據不完全統計,今年上半年共有30筆License-out交易,已經趕超2022年同期的26筆、2021年的21筆。三季報後到一季報前的很長一段時間內,是業績真空期,是創新藥械等領域較好的佈局窗口期。

博時基金萬瓊在恒生醫療ETF半年報裏指出,隨着美國等主要經濟體進入加息尾聲,全球流動性的邊際向好對港股估值起到支撐作用。受益於一系列內地經濟政策出台,港股基本面有望持續改善。AH股溢價指數當前處於過去10年的較高位置,意味着兩地上市的股票H股價格顯著低於A股。港股通資金佔用比例顯著增大,香港市場已成為內地資金的重要資產配置市場。截止2023年6月30日,恒生指數的市盈率(TTM)為8.99,處在2003年以來的10%分位。綜合考慮,在長期維度港股具有較強的配置價值。

中歐基金葛蘭在半年報中寫到,醫療行業一定程度受到宏觀環境影響,但我們也看到上半年疫情擾動逐步結束,醫藥相關行業都出現了疫情後恢復的趨勢,其中醫院端的需求依然較為剛性。行業政策方面,在政策框架穩定的前提下,行業整體的引導方向是提供“高創新性”、“高臨牀價值”以及“高性價比”的產品及服務,研發流程的質量提升也將有助於行業的長期健康發展。