本文來自格隆匯專欄:中金研究 作者:劉剛 李雨婕

放在2018年以來逆全球化和全球大變局的背景下,美國不遺餘力的推動製造業迴流和再工業化並非偶然,這一進程再通過貿易影響全球供應鏈格局。但通過覆盤歷史,我們發現不同階段美國的戰略重心不同,對全球產業鏈的影響自然也有差異。在《從投資視角看美國產業鏈重構:美國再工業化系列研究(1)》中,我們從投資視角的多個維度梳理髮現,美國自身再工業化進程已悄然開啟。本文作為該系列研究的第二篇,着重從貿易視角梳理美國製造業迴流(進口依賴度)和供應鏈重構(進口集中度)的脈絡、不同行業的差異、以及在這一趨勢下中國面臨的機會與挑戰。

Abstract

摘要

美國再工業化的內在需要:解決自身供應鏈脆弱性;進口依賴度 vs. 進口集中度

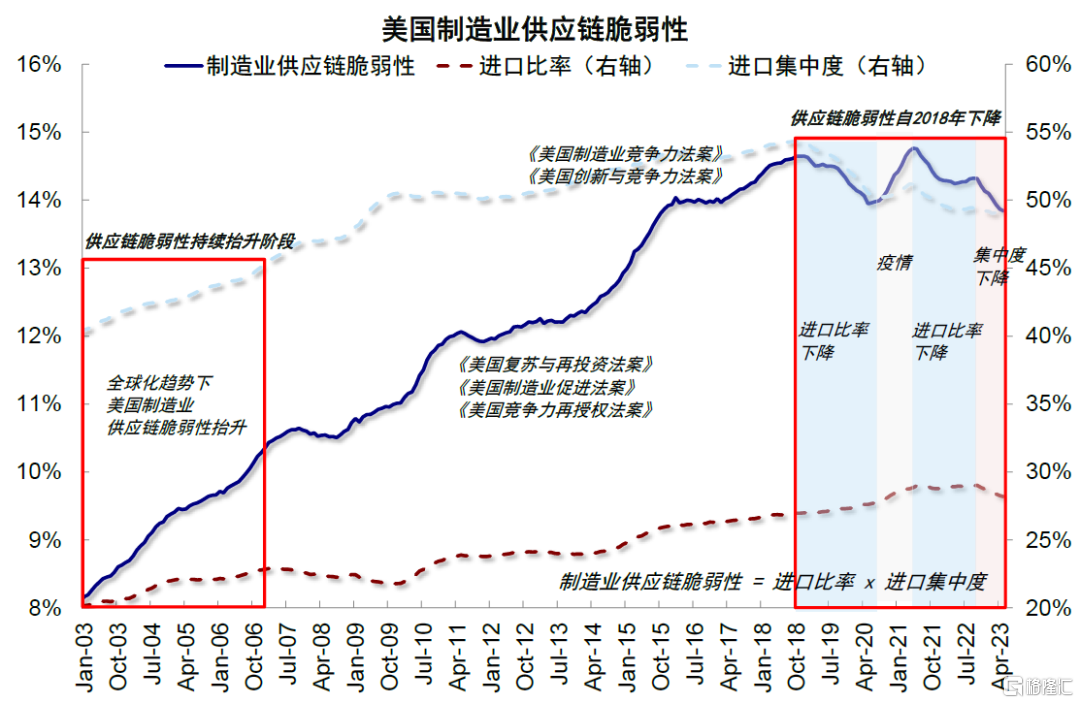

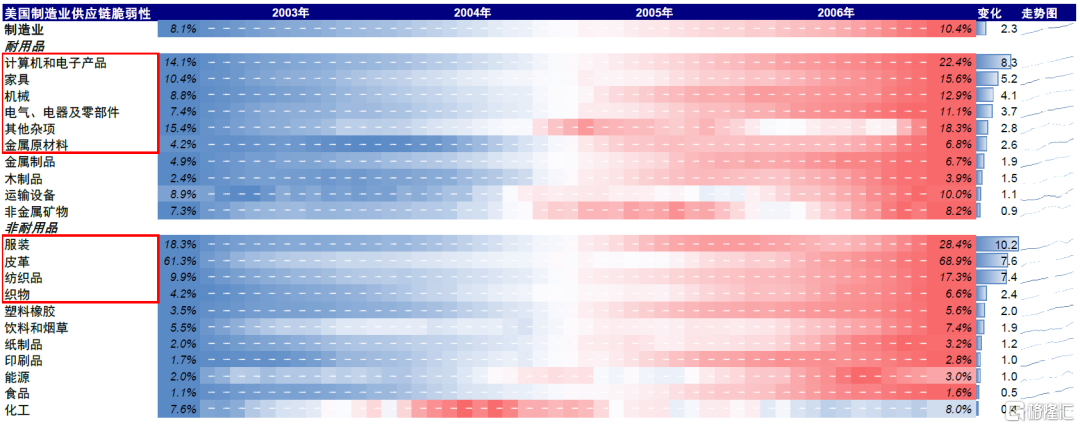

上世紀80年代至2008年金融危機前,不斷深化的全球化趨勢在消除貿易壁壘的同時,也客觀上加劇了美國自身製造業供應鏈的脆弱性。我們測算,美國製造業供應鏈脆弱性從2003年的8.1%升至2007年的10.4%,水平與速度均顯著高於同期其他主要經濟體。供應鏈脆弱性有兩層含義:一是依賴海外生產的風險,即進口依賴度;二是進口來源地單一的風險,即進口集中度。在金融危機前的十年內,進口集中度是美國面臨的主要問題,貢獻了供應鏈脆弱性的六成以上。

正因如此,奧巴馬以來的幾屆美國政府陸續推出產業與貿易政策作為應對,也確實起到一些效果。我們發現,美國製造業供應鏈脆弱性從2018年開始見頂回落:2018年主要體現為進口集中度的下降(特朗普政府時期的貿易限制政策),2022年後更多體現為依賴度的減少(拜登政府推動的製造業迴流和產業政策)。

值得一提的是,不同行業在美國的政策矩陣中存在明顯差異:高端製造主要通過迴流來解決“進口依賴度”問題,低端製造在不合意的迴流收益比下主要通過分散化生產解決“進口集中度”問題。

#1 製造業迴流:2022年起“進口依賴度”不斷降低;高科技製造尤為顯著,中端製造不降反升

再工業化和製造業迴流的一個最直接證據便是美國自身“進口依賴度”的下降。這一趨勢在2022年後尤為明顯,美國整體進口依賴度出現了過去十幾年都不多見的大幅下滑(-0.8ppt至28%)。

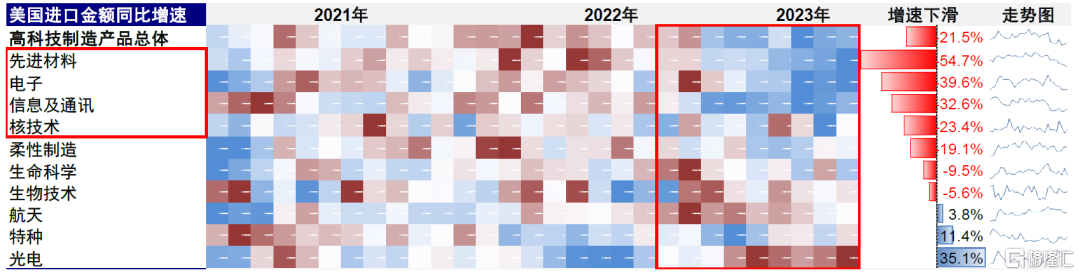

這一過程中,不同行業間出現了明顯分化。高端製造的進口依賴度降幅最明顯,自2022年末以來尤其先進材料(-54.7ppt)、電子(-36.9ppt)、信息技術及通訊(-32.6ppt)行業增速下滑居前,體現了拜登政府《芯片法案》、《削減通脹法案》等法案立竿見影的效果。低端也有下滑,但可能更多與美國耐用品需求的自然回落有關。中端依賴度不降反升,如機械(35.1%)和運輸設備(29.5%)進口比率升至歷史新高。除了美國再工業化進程中建築需求增加,更重要的可能是中端製造迴流的必要性不高且仍有一定壁壘,形成了短期的政策真空。

#2 供應鏈重構:2018年後“進口集中度”下滑,低端製造居前;貿易伙伴分散化,自東南亞和拉美進口占比上升

不同於2022年,2018年後美國供應鏈的改善更多體現為進口集中度的下降,貢獻了其中的八成變化。2018年後,美國製造業進口集中度從54.3%的高點降至50.3%,疫情後進一步降至49.1%。這其中,低端製造降幅更顯著,如傢俱(-19.7ppt)和皮革(-13.9ppt)等自2008年以來降幅居前,主要因其產業鏈較短、且戰略意義較低。

從貿易伙伴看,美國貿易伙伴呈分散化趨勢,自中國進口占比經歷了兩輪下降。從2019年前24.5%的高點降至疫情前的19.6%,疫情期間一度回升至20.6%,2022年後進一步下滑至17.1%。同一時期美國自墨西哥(+1.3ppt,15.1%)、越南(+2.1ppt,4.2%)等經濟體進口占比上升。

低端製造的分散化更早,2018年前就已出現;主要集中在東南亞國家,多因成本因素自發推動,2018年後在貿易保護措施下加快。其中,皮革行業自2009年起中國份額下降(-40.2ppt),越南(+22.4ppt)佔比提升;服裝行業2010年起中國份額下降(-18.9ppt),越南(+9.3ppt)佔比提升,2019年起貿易伙伴分散化加速。其他耐用品的分散更多始於2018年,方向集中在東南亞、拉美及歐洲,如傢俱、計算機及電子產品等。

對中國的啟示:短期結構性出口機會;長期“中端出海”,“高端升級”

短期看,美國再工業化和產業鏈重構有望提振部分投資需求,進而對我國出口帶來結構性機會。我們在《從投資視角看美國產業鏈重構:美國再工業化系列研究(1)》指出,當前美國部分行業建築支出和資本開支已經明顯上行,全球產業鏈重構也初現端倪,我國偏中上游商品可能短期受益於出口需求的上行,如運輸、工業零部件與設備、鋼鐵等。

長期看,美國再工業化進程會帶來以下產業趨勢:高端製造自2022年通過迴流降低“進口依賴度”;低端製造自2018年通過分散降低“進口集中度”;中端製造則受制於產業鏈粘性形成政策真空區間、暫未受到明顯衝擊。

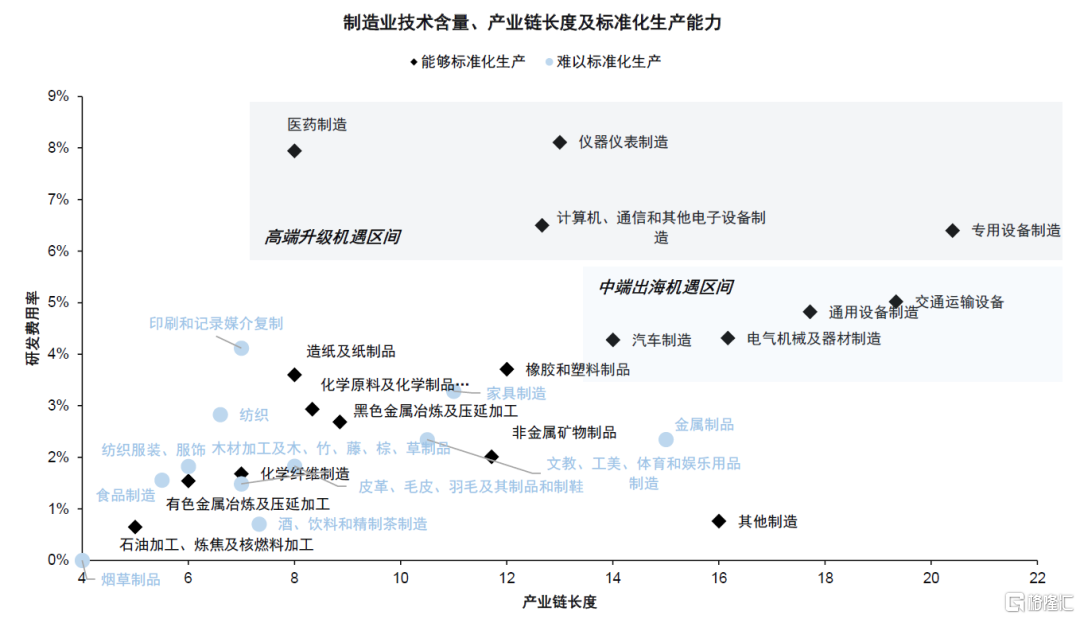

中國既有挑戰也是機遇。我們認為可以概括為“中端出海”與“高端升級”:1)中端出海,拓展更大市場實現二次成長。產業鏈複雜、有一定科技含量但不涉及核心技術的中端製造、擁有品牌溢價的中國公司,可以通過出海規避貿易保護風險,如我國仍具有較強出口競爭力的通用設備製造、交通運輸、電氣機械及器材製造等;此外,國內需求相對飽和的汽車、家電、新能源等也可以通過擴展更大全球市場,實現二次成長以保持競爭力。2)高端升級,依託國內大市場、人才紅利和產業政策支持進行研發創新。創新迭代仍處初期、技術含量高的高端製造在當前全球環境下需要更多依賴中國自身大市場和產業政策支持實現產業升級,如半導體、機牀、工業機器人、創新藥、醫療設備、EDA/軟件、部分戰略新型高端材料等。我們從短期出口、長期“中端出海”與“高端升級”三個維度,篩選出36家A股和H股公司,供投資者參考,具體內容請詳見報吿原文。

風險

地緣政治局勢波動;海外宏觀經濟超預期下行;國內經濟復甦不及預期;供應鏈脆弱性等指標測算方式侷限性

Text

正文

全球貿易變局下的再工業化

從美國進口變化看製造業迴流與供應鏈重構

2018年以來,逆全球化(Slowbalization)勢頭愈演愈烈,扭轉了二戰後長達幾十年的全球化趨勢。根據PIIE的測算,全球貿易開放度由60.1%下滑至57.2%,貿易格局業已發生改變[1]。

在此背景下,美國再工業進程逐步推進也並非偶然。自金融危機後,奧巴馬政府連續出台一系列刺激實體經濟方案以推動“再工業化”,提振逐漸弱勢的實體經濟。2018年逆全球化以及2020年疫情衝擊全球供應鏈以來,“再工業化”趨勢可能有所增強:一方面,收入與財富不平等下逆全球化趨勢愈演愈烈,支持製造業迴流的行業範圍從高端製造向中低端製造進一步拓展;另一方面,疫情這一風險事件衝擊下全球供應鏈中斷時有發生,產業鏈分佈全球的企業生產受阻,供應鏈安全難以保證。

在《從投資視角看美國產業鏈重構:美國再工業化系列研究(1)》中,我們從投資各維度視角研究發現,儘管仍處於初步階段、且在行業層面呈現高度結構化集中在半導體等高科技行業特徵,但美國自身的再工業化進程與之相伴的全球產業鏈重構已經悄然開啟。

不過,投資口徑數據變化緩慢且頻率較低,相比之下,貿易數據更敏感且更高頻,可以幫助我們從另外一個視角來觀察美國製造業是否迴流(進口需求變化)以及供應鏈重構(進口目的地變化)。因此本篇報吿,也是我們這一系列研究的第二篇,將從貿易維度觀察美國再工業化進程,重點回答以下兩個問題:

► 美國製造業是否迴流(進口需求變化)?我們通過進口增速、進口比率以及進口需求強度等指標觀察。

► 全球供應鏈與貿易伙伴如何變化(進口目的地變化)?我們通過構建進口集中度和對進口來源國依存度,來研究在供應鏈重塑過程中美國整體制造業和各行業分散化生產進程以及貿易伙伴的變遷。

美國再工業化的內在需要:供應鏈脆弱性增加

供應鏈的脆弱性:進口依賴度 vs. 進口集中度

從上世紀80年代至2008年金融危機前,全球化上升至前所未有的程度,貿易壁壘消除、信息技術變革推動全球供應網絡的建立。但從美國角度,全球化的不斷深化也加大了其自身製造業供應鏈的潛在風險和脆弱性。

供應鏈的脆弱性有兩層含義:一是過多依賴海外生產的風險,用進口依賴度刻畫;二是進口來源地過於單一的風險,用進口集中度體現,即更多依賴從少數國家進口將推升供應鏈的脆弱性。

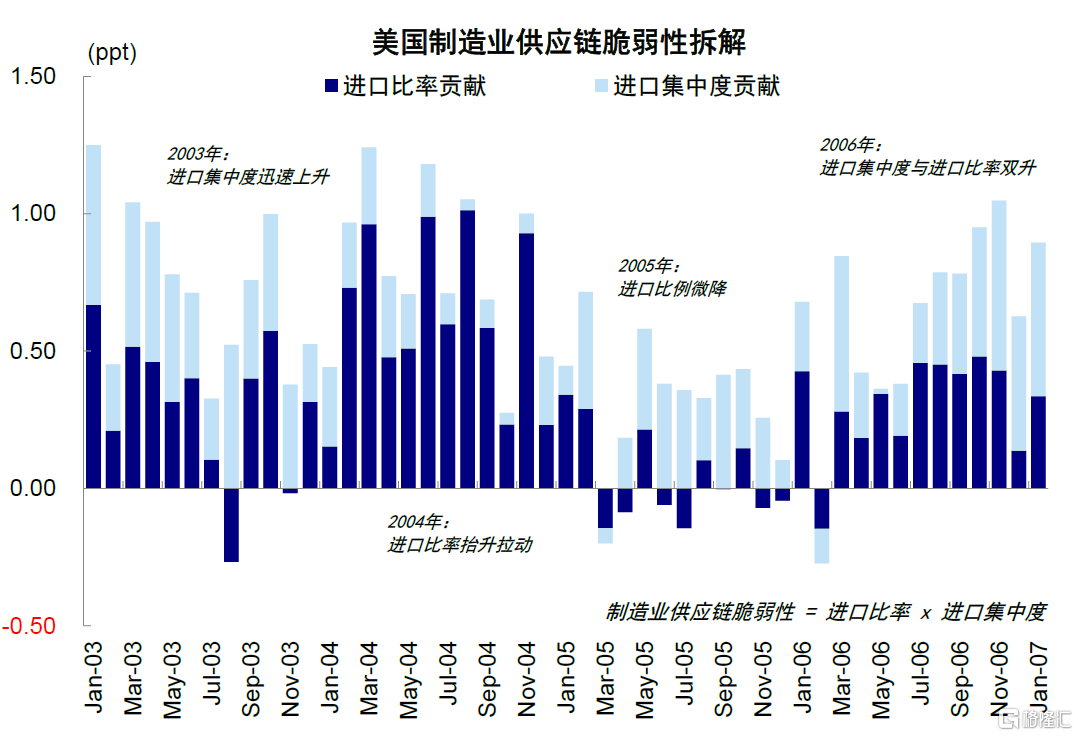

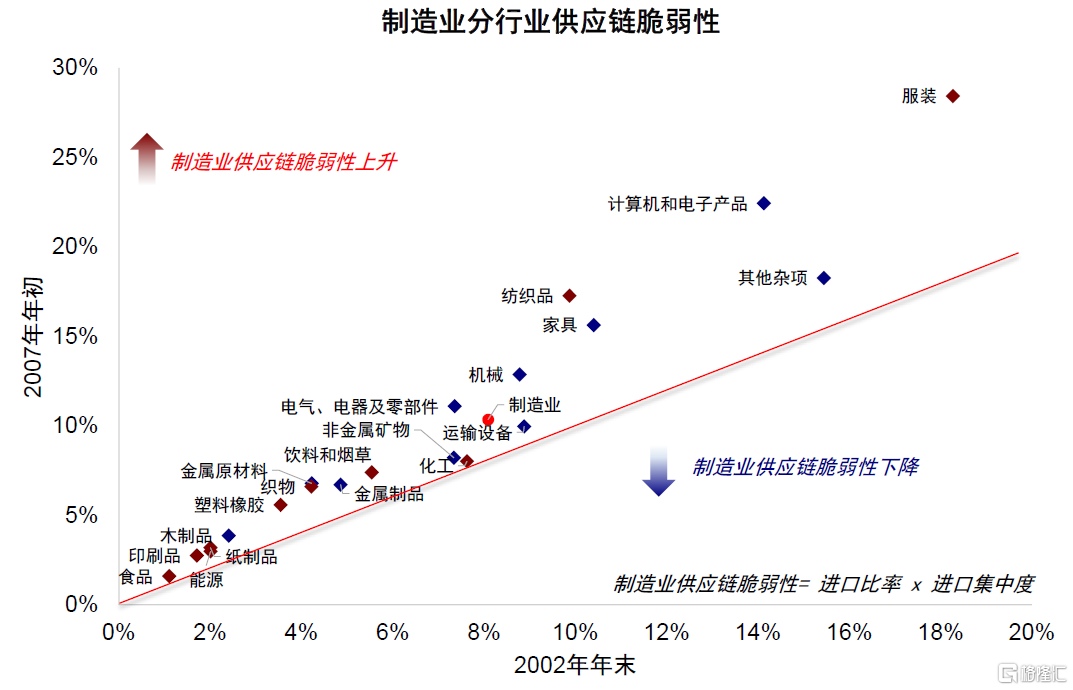

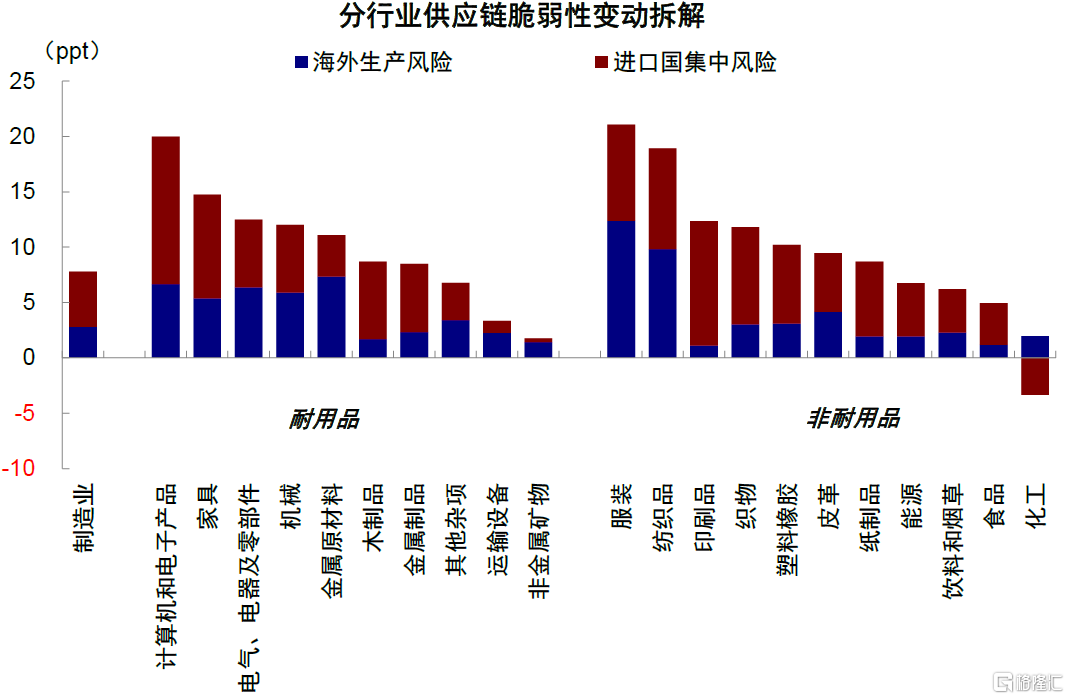

我們測算[2],美國製造業整體的供應鏈脆弱性在2007年抬升至10.4%,從絕對值水平與抬升速率上均顯著高於同期其他發達國家(德國6.5%、日本6.1%)與主要新興市場國家(印度7.4%)。細分行業中,皮革(68.9%)、服裝(28.4%)、計算機與電子產品(22.4%)、紡織品(17.3%)和傢俱(15.6%)供應鏈脆弱性在2007年均位居全球主要國家首位;變化幅度上,服裝(+10.2ppt)、皮革(+7.6ppt)以及計算機和電子產品(+8.3ppt)行業供應鏈脆弱性在2003年至金融危機前快速上升。進一步分解進口依賴度和集中度,金融危機前,美國供應鏈脆弱性抬升中進口依賴度和進口集中度分別貢獻了35.7%和64.3%,其中服裝、電氣、電器及零部件等行業進口依賴度佔主導;而計算機和電子產品、傢俱等行業供應鏈脆弱性則主要源於進口集中度。

正是在這一背景下,奧巴馬政府以來的幾屆政府陸續推出產業及貿易政策應對供應鏈的脆弱性。一方面,通過分配激勵方式給予税收減免、財政補貼等,推動製造業迴流美國、以本國生產替代進口需求,聚焦“高依賴度”問題;另一方面,在市場激勵維度實施政府採購與相關貿易政策,重塑國內企業的市場選擇集以分散進口需求,緩解“高集中度”問題,增強供應鏈韌性。

從我們測算的指標看,美國供應鏈的脆弱性從2018年開始逐步改善,但不同階段驅動力不同:2018年的改善主要源自進口集中度的下降,貢獻了其中的八成,在特朗普政府的貿易政策下,美國進口供給從線性向網絡化轉型,降低對少數供應國的依賴。2022年後主要源自進口依賴度的下降,這與拜登政府持續推動的製造業迴流有直接關係。

值得一提的是,在美國的政策矩陣下,不同行業供應鏈韌性的提升存在差異化和異質性。高端製造在戰略指引下或主要通過迴流解決“進口依賴度”的問題,低端製造則在不合意的迴流投資收益比下或主要通過分散化生產解決“進口集中度”的問題。接下來,我們將基於貿易數據量化“進口依賴度”(製造業迴流)與“進口集中度”(產業鏈重構)在製造業整體與細分行業層面的變遷。

圖表1:全球化趨勢下,美國製造業供應鏈脆弱性在金融危機前迅速抬升…

資料來源:Haver,中金公司研究部

圖表2:…拆解來看,2003至2007年進口比率和進口集中度的提升分別貢獻35.7%和64.3%

資料來源:Haver,中金公司研究部

圖表3:2007年初製造業各細分行業供應鏈脆弱性相較於2002年末均上升,服裝(+10.2ppt)上升幅度最大

資料來源:Haver,中金公司研究部

圖表4:2003至2007年計算機和電子產品、傢俱等行業供應鏈脆弱性主要源於進口國集中風險的加劇

資料來源:Haver,中金公司研究部

圖表5:細分行業中,皮革(68.9%)、服裝(28.4%)等供應鏈脆弱性在2007年均位居全球主要國家首位

資料來源:Haver,中金公司研究部

製造業迴流:2022年起高端製造迴流降低“進口依賴度”

進口依賴度:2022年以來回落,高科技製造業尤為顯著

若美國在再工業化趨勢下實現製造業迴流,那麼反映在貿易層面最直接的證據是對已經迴流的製造品類進口需求的下降。因此,我們通過進口增速、進口比率以及進口需求強度等指標刻畫進口依賴度,有以下發現:

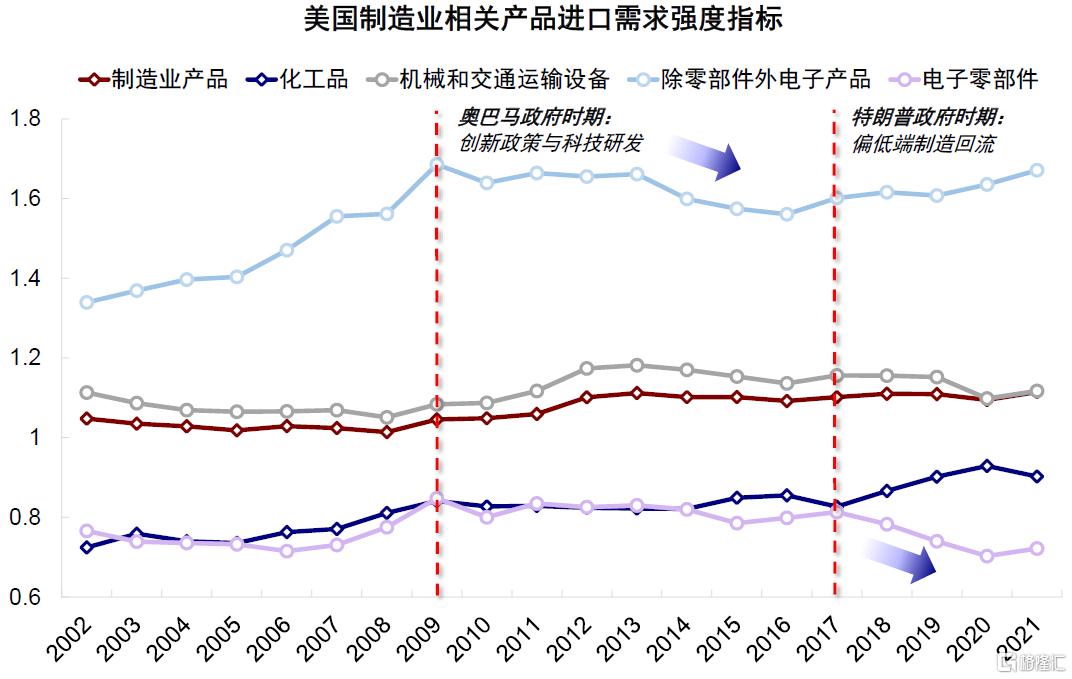

首先,整體進口依賴度2022年以來明顯下降。美國製造業整體進口比率在美國推動再工業化政策密集出台的奧巴馬及特朗普政府時期均出現不同程度的放緩,2022年末以來在拜登政府《芯片法案》、《削減通脹法案》等政策的推動下出現絕對水平的明顯回落(-0.8ppt,從29%降至28%左右)。進一步控制國家總需求變動以及全球對該類產品需求變動的因素後,我們構建的進口需求強度指標顯示美國製造業進口需求的確出現明顯放緩。

其次,不同行業間出現分化,高端製造降幅最明顯,低端也有下滑,中端不降反升。我們認為背後的原因可能是高端製造優先級最高,低端更容易且近期美國自身需求也在回落,中端製造必要性不高且也有一定迴流壁壘,同時近期美國建築需求增加也拉動了一部分需求。

► 高科技製造產品進口同比增速自2022年末以來下降顯著。在各項政策推動下,先進材料(-54.7ppt)、電子(-36.9ppt)、信息技術及通訊(-32.6ppt)行業增速下滑居前。

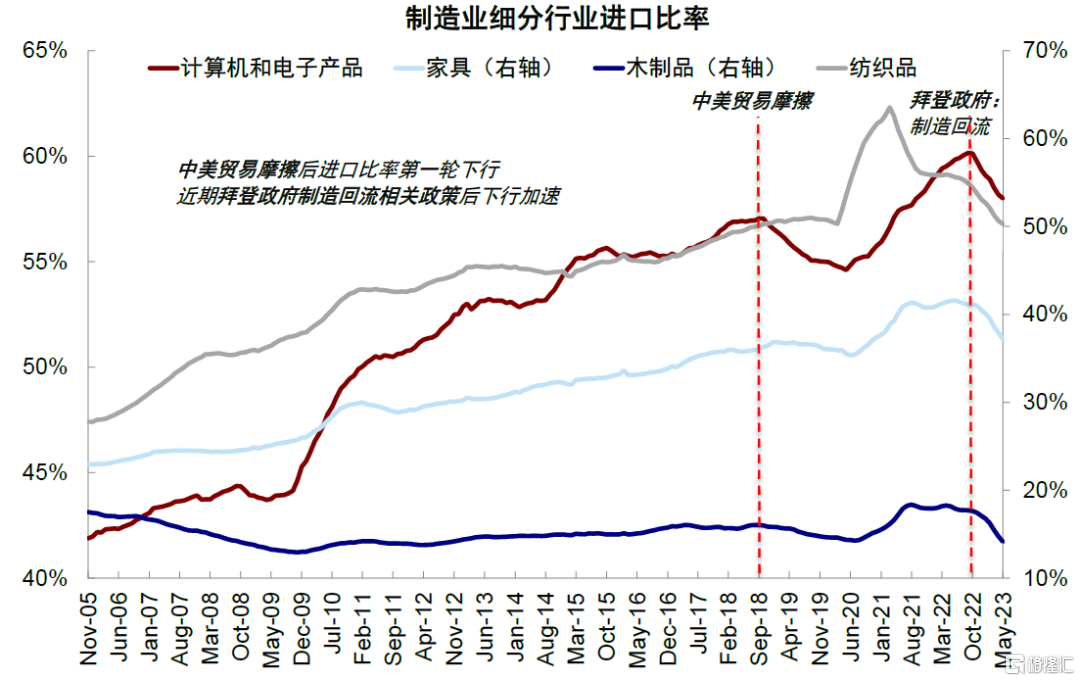

► 低端製造進口比率亦有下滑。2022年末以來,耐用品中傢俱(-3.9ppt)和木製品(-3.6ppt)下降最快,非耐用品中紡織品(-4.6ppt)、皮革(-2.4ppt)及織物(-1.6ppt)下滑顯著。

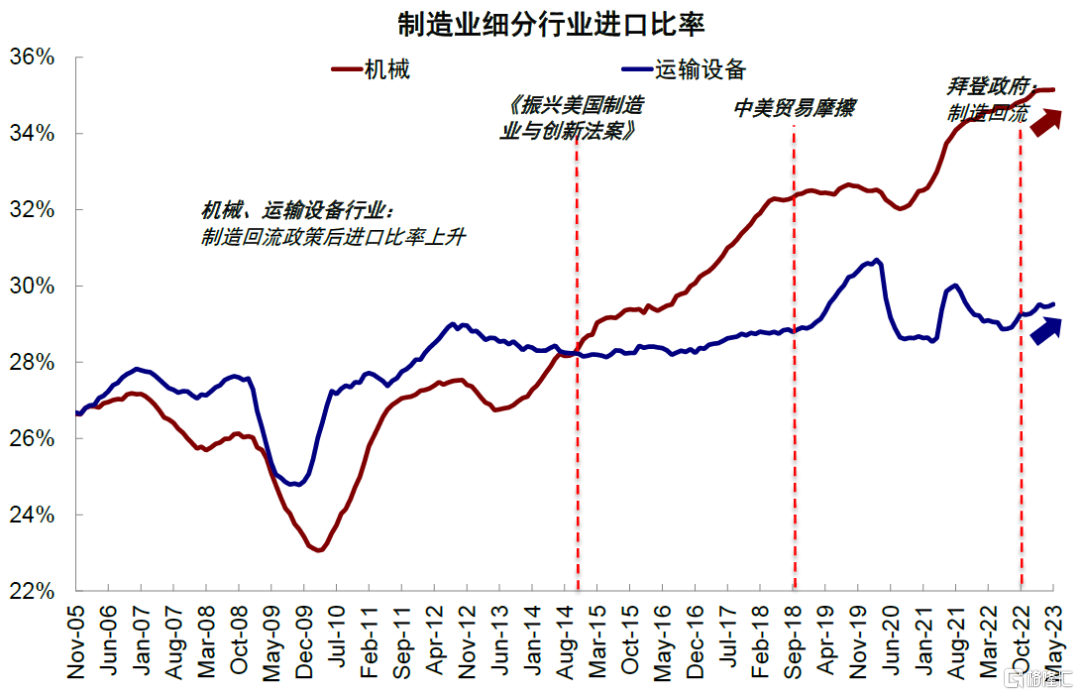

► 相比之下,機械(35.1%)和運輸設備(29.5%)近期進口比率不降反升,提升至歷史新高,一方面,這可能反映了美國製造迴流進程中的建造需求,亦可從2023年來美國投資端建築投資大幅反彈以及設備投資中的工業設備維持韌性得到印證。另一方面,中端製造可能是美國再工業化進程中的政策真空區間。中端製造非核心技術、缺乏迴流的迫切性,同時其產業鏈較複雜、迴流成本偏高。

圖表6:美國製造業進口依賴度在美國再工業化政策密集出台的三個時期均出現放緩,2022年後尤為明顯

資料來源:Haver,中金公司研究部

圖表7:製造業進口需求增速放緩,且對電子零部件行業自2018年來進口需求下降

資料來源:UN Comtrade,中金公司研究部

圖表8:製造業細分行業如計算機及電子產品、傢俱等進口比率出現兩輪明顯下滑…

資料來源:Haver,中金公司研究部

圖表9:…而機械和運輸設備行業在近期製造迴流趨勢中進口比率提升至歷史新高

資料來源:Haver,中金公司研究部

圖表10:拜登政府陸續推出《芯片法案》、《削減通脹法案》後,美國高科技製造產品進口同比增速持續呈下降趨勢,尤其先進材料、電子、信息技術及通訊行業增速下滑居前

資料來源:Haver,美國商務部統計局,中金公司研究部

出口競爭力:在高技術含量製造品類上保持產業優勢

進一步地,製造迴流可能在滿足國內需求之外通過技術上領先地位的確認或生產規模的擴大滿足海外需求,表現為貿易產品在國際上競爭力的提升。

從出口競爭力的角度來看,我們用顯示性比較優勢指數來衡量美國貿易產品國際競爭力。美國經濟學家Balassa於1965年提出了顯示性比較優勢指數(Revealed Comparative Advantage Index,簡稱RCA指數)[3],其具體計算方式為:

其中, 表示第i個國家第j類產品顯示性比較優勢指數,

表示第i個國家第j類產品顯示性比較優勢指數, 表示第i個國家第j類產品出口值,一般而言,RCA值接近1表示無所謂相對優勢或劣勢可言;RCA值大於1,表示該商品在國家中的出口比重大於在世界的出口比重,則該國的此產品在國際市場上具有比較優勢,具有一定的國際競爭力;RCA值小於1,則表示在國際市場上不具有比較優勢,國際競爭力相對較弱。製造業細分行業層面,美國在高技術含量製造品類如醫療器械與設備上保持產業優勢。

表示第i個國家第j類產品出口值,一般而言,RCA值接近1表示無所謂相對優勢或劣勢可言;RCA值大於1,表示該商品在國家中的出口比重大於在世界的出口比重,則該國的此產品在國際市場上具有比較優勢,具有一定的國際競爭力;RCA值小於1,則表示在國際市場上不具有比較優勢,國際競爭力相對較弱。製造業細分行業層面,美國在高技術含量製造品類如醫療器械與設備上保持產業優勢。

圖表11:美國在部分製造業細分行業保持產業優勢…

資料來源:UN Comtrade,中金公司研究部

圖表12:…如醫療儀器設備及機械、通用設備製造等

資料來源:UN Comtrade,中金公司研究部

供應鏈重構:2018年後低端製造分散降低“進口集中度”

進口集中度:2018年開始下降,低端製造降幅居前

本質上,以製造業迴流實現降低進口依賴度,實際上是美國犧牲效率、保障安全以維持供應鏈韌性的一種方式,也是逆全球化的體現。但由於勞動力成本偏高、以及可能帶來的宂餘投資,將部分行業遷回本國生產或有推升通脹的風險。與此同時,降低供應鏈風險的另一個選擇是降低進口集中度,即通過產業鏈在全球範圍內的重新佈局,以分散進口來源國抑或是增加從聯盟國家的進口,美國近幾年的貿易和產業政策也較多圍繞重新組合產業鏈夥伴等方式展開。

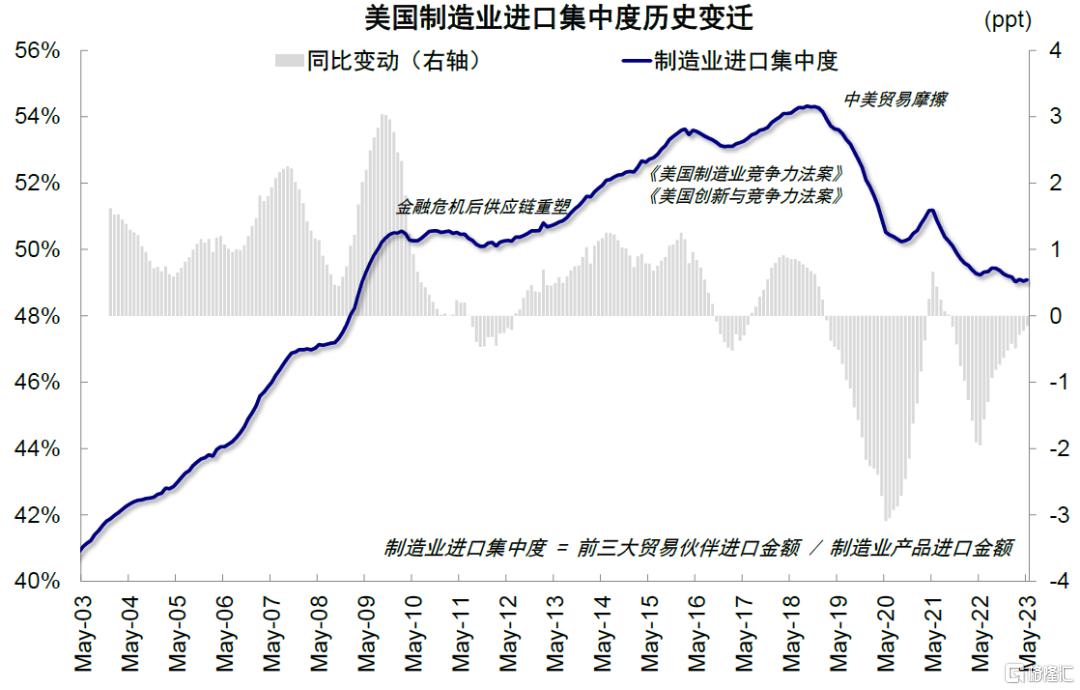

我們通過構建進口集中度和對貿易伙伴的進口依存度指標,來觀察在供應鏈重塑過程中美國製造業整體和各行業分散化生產進程以及貿易伙伴的變遷,發現2018年以來美國供應鏈韌性的提升主要源於進口集中度的下降,超過八成均來自於進口集中度下降的貢獻。具體來看:

► 整體看,美國製造業進口集中度自2018年以來迅速下降,由2018年11月高點的54.3%降至2020年10月的50.3%。疫情後,進口來源國進一步分散化,當前進口集中度已降至49.1%。

► 分行業,低端製造進口集中度下降更為顯著,尤其是傢俱(-19.7ppt)和皮革(-13.9ppt)自2018年11月以來進口集中度降幅居前。

相比需要回流的高端製造業和有一定門檻的終端製造,低端製造主要解決“集中度”問題。偏低端、勞動密集型製造業在迴流過程中面臨勞動力成本高昂的問題,低端製造產品依賴發展中國家輸入通縮,同時其產業鏈較短、戰略高度有限的特徵,決定分散化生產的投資收益比高於迴流,因此為提升低端製造供應鏈韌性的政策舉措是重塑市場選擇集、分散化進口來源,主要解決“集中度”的問題。

圖表13:美國製造業進口集中度從2008年以來迅速降低,疫情後進口來源國進一步分散化

資料來源:Haver,中金公司研究部

圖表14:2018年以來美國供應鏈韌性的提升主要源於進口集中度的下滑

資料來源:Haver,中金公司研究部

圖表15:分製造業行業來看,低端製造進口集中度下降更為顯著,尤其是傢俱(-19.7ppt)和皮革(-13.9ppt)行業

資料來源:Haver,中金公司研究部

貿易伙伴變遷:自中國進口占比經歷兩輪明顯下降

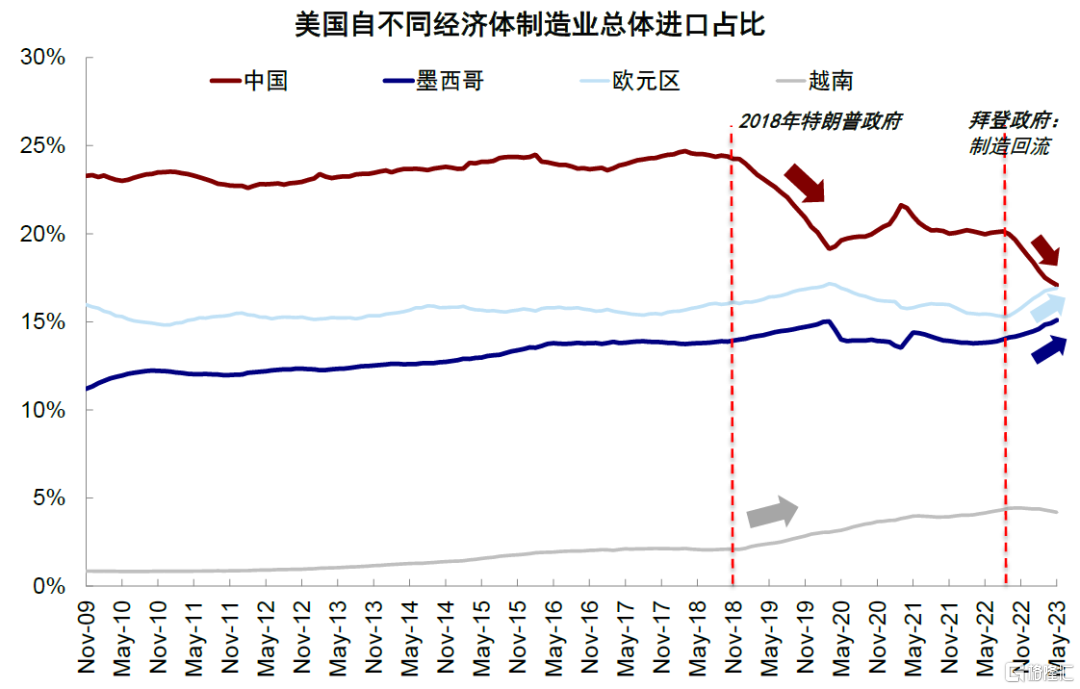

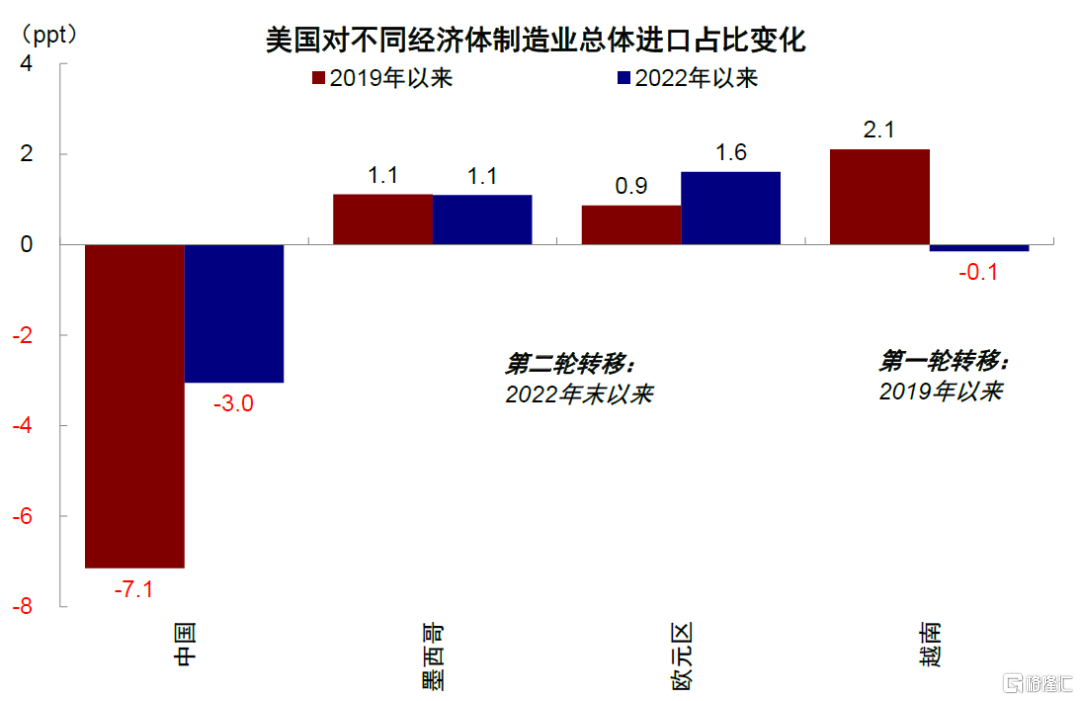

進一步聚焦貿易伙伴的變遷,我們發現美國自中國進口占比經歷了兩輪明顯下降,同時伴隨着自墨西哥、越南等國家進口占比的上升:1)在2018年限制性貿易政策的衝擊下,美國自中國進口占比從前期高點24.5%下滑至疫情前19.6%,同期自墨西哥進口占比上升約1.3ppt至15.0%,自越南進口占比上升約1ppt至3.1%,自歐元區進口占比由15.6%上升至17.1%;2)2022年以來在拜登政府相關政策的推動下,自中國進口占比進一步下滑至當前的17.1%。相對應的,自歐元區進口占比上升約1.6ppt至16.9%,自墨西哥進口占比由13.8%上升至15.1%,自越南進口占比上升至4.2%。

美國貿易伙伴分散化趨勢具體可以劃分為2018年後的轉向期(2019~2020年)、疫情衝擊下的修復期(2020~2021年)、疫情後的加速轉向期(2022年至今)三個階段。

► 階段一:2018年後的轉向期(2019~2020年),轉向鄰近中國的東南亞國家。該階段是美國貿易伙伴轉向期,進口占比提升的國家主要集中在東南亞(越南,+2.1ppt),自中國的製造業整體進口占比下滑(-7.1ppt),2022年後開始再度加速下滑。

► 階段二:疫情衝擊下的修復期(2020~2021年),轉回具備供應鏈優勢的中國。疫情衝擊下,受益於大長全的產業鏈體系,中國製造較快實現修復並進一步發揮世界工廠的職能以支持各國的進口需求。期間美國自中國進口占比由19.6%回升至20.6%,對供應鏈較為薄弱的墨西哥及受疫情影響較嚴重的歐元區國家的進口占比分別下滑1.2ppt和1.1ppt。

► 階段三:疫情後的加速轉向期(2022年至今),轉向拉美及歐洲國家。伴隨疫後修復,美國對外貿易與工業生產快速修復至疫情前水平,同時在拜登政府相關政策的推動下,美國進口愈發依賴聯盟國家。2022年以來,對中國的製造業整體進口占比進一步下滑(-3.0ppt),與此同時,自墨西哥(+1.1ppt)以及歐元區(+1.6ppt)進口占比抬升。

行業分散方向:低端製造轉向更早,東南亞和拉美佔比上升較多

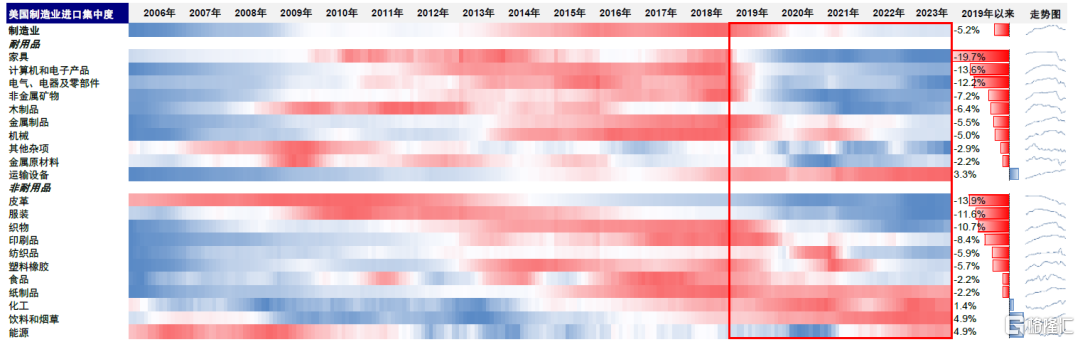

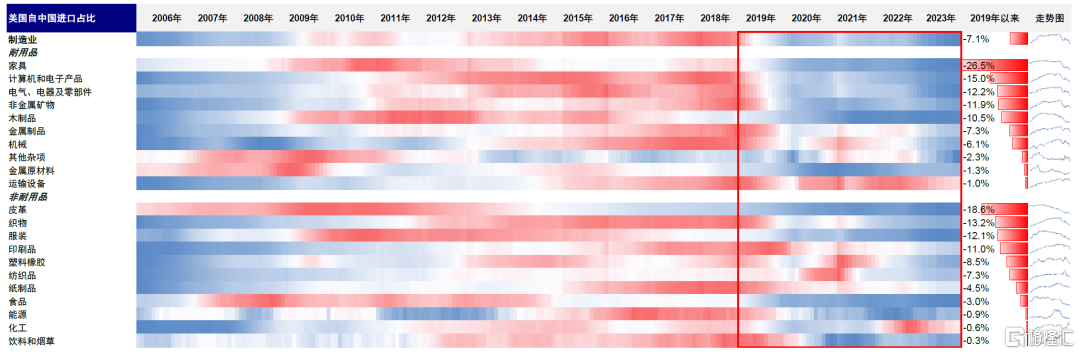

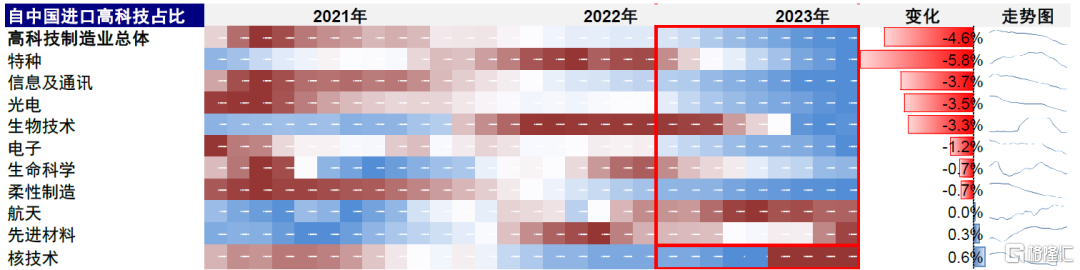

分行業看,美國自中國進口占比尤其在低端製造細分行業如傢俱(-26.5ppt)和皮革(-18.6ppt)等行業呈下降趨勢。尤其是低端製造細分行業如傢俱(-26.5ppt)和皮革(-18.6ppt)等行業。相反,在高科技製造業,如信息及通訊行業(-3.7ppt),美國自中國進口占比同樣下滑,但幅度相對低端製造較小。

那麼,美國在細分行業新的貿易伙伴包含哪些國家與地區?

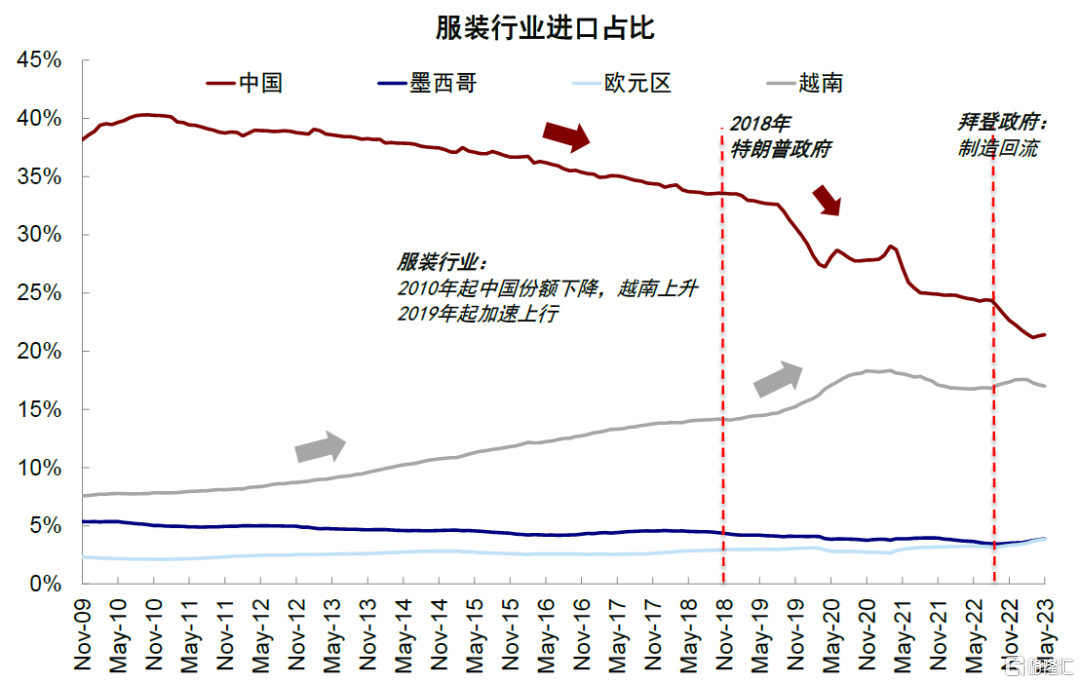

► 低端製造的貿易伙伴轉向早於2018年,主要為受成本推動而進行的自發轉移;2018年後在相關限制性貿易措施作用下轉移節奏加快,轉向的貿易伙伴集中在東南亞國家。其中皮革行業自2009年起中國份額(-40.2ppt)下降,越南(+22.4ppt)佔比上升;服裝行業2010年起中國份額(-18.9ppt)下降,越南(+9.3ppt)佔比抬升,2019年起加速上行。

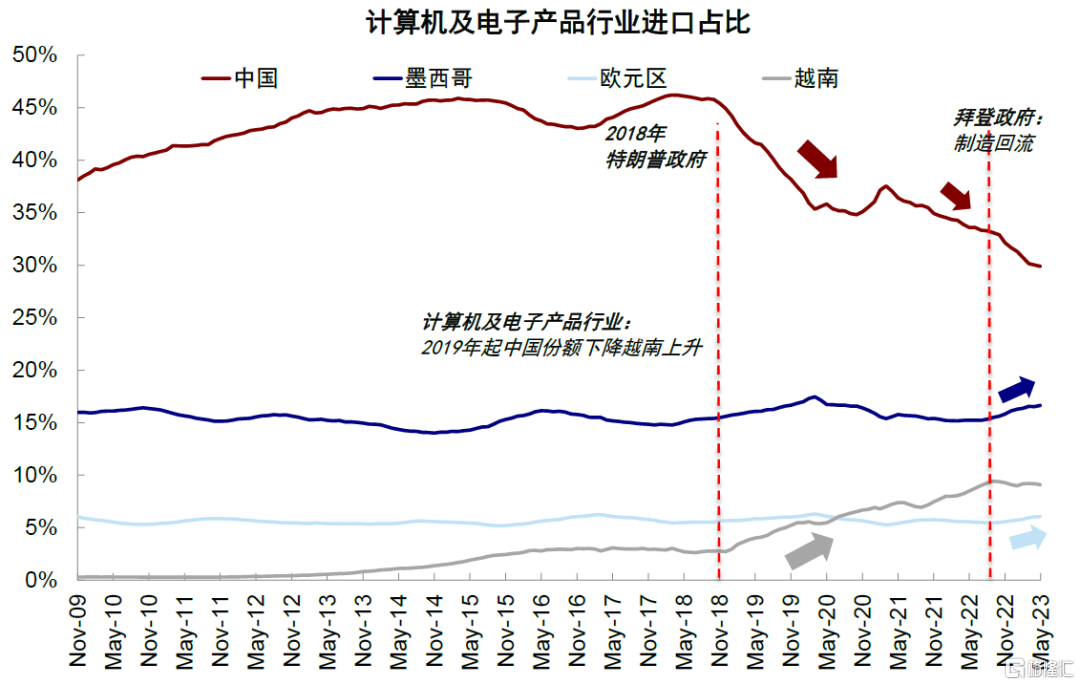

► 耐用品行業的貿易伙伴轉向始於2018年,新的貿易伙伴包含東南亞、拉美及歐洲。其中傢俱行業2019年起中國份額(-26.5ppt)下降,越南(+11.1ppt)佔比上升,2022年末來墨西哥(+1.7ppt)和歐元區(+0.8ppt)佔比上升,計算機及電子產品行業2019年起中國份額(-15.0ppt)下降,越南(+6.4ppt)份額提升。

圖表16:聚焦到貿易伙伴層面,美國自中國進口占比經歷了兩輪明顯下降…

資料來源:Haver,中金公司研究部

圖表17:…且伴有墨西哥、越南等國家進口依存度的上升

資料來源:Haver,中金公司研究部

圖表18:分行業來看,美國自中國進口占比尤其是低端製造細分行業如傢俱(-26.5ppt)和皮革(-18.6ppt)行業呈下降趨勢…

資料來源:Haver,中金公司研究部

圖表19:…在高科技製造業,如特種(-5.8ppt)、信息及通訊行業(-3.7ppt),美國自中國進口占比同樣呈下降趨勢

資料來源:美國商務部統計局,中金公司研究部

圖表20:耐用品中傢俱行業2019年起中國份額下降,越南佔比提升,2022年末墨西哥和歐元區佔比提升

資料來源:Haver,中金公司研究部

圖表21:計算機及電子產品行業2019年起中國份額下降,越南佔比提升

資料來源:Haver,中金公司研究部

圖表22:非耐用品中皮革行業自2009年起中國份額下降,越南佔比提升

資料來源:Haver,中金公司研究部

圖表23:服裝行業2010年起中國份額下降,越南佔比提升,2019年起加速上行

資料來源:Haver,中金公司研究部

圖表24:美國自越南進口占比自2018年來明顯上行,尤其在傢俱(+11.1ppt)、計算機及電子產品(+6.4ppt)、電氣、電器及零部件(+3.8ppt)行業

資料來源:Haver,中金公司研究部

圖表25:美國自墨西哥進口占比自2022年年末以來加速上升,尤其在傢俱(+1.7ppt)和塑料橡膠行業(+1.2ppt)

資料來源:Haver,中金公司研究部

圖表26:美國自歐元區進口占比自2022年以來在化工(+2.2ppt)、木製品(+1.8ppt)和機械(+1.7ppt)行業呈上升趨勢

資料來源:Haver,中金公司研究部

對中國的啟示:短期拉動出口;長期中端出海、高端升級

中國的優勢:中端製造仍具備較強的出口競爭力

美國再工業化政策下,高端製造迴流降低“依賴度”、低端製造分散進口來源地降低“集中度”、中端製造則受制於產業鏈粘性形成一定的真空區間。

► 高端製造迴流:我們分析貿易和投資的數據發現,高端製造在戰略指引下不計成本進行迴流,半導體、新能源等行業自2022年末較多轉回美國本土生產,戰略意圖在於把握核心技術、強化本國生產製造,主要解決“依賴度”的問題。

► 低端製造分散化:偏低端、勞動密集型製造在迴流過程中面臨勞動力成本高昂、宂餘投資的問題,同時產業鏈較短、戰略高度有限、又依賴發展中國家輸入通縮,因此為提升低端製造供應鏈韌性的政策舉措是自2018年以來重塑市場選擇集、推動貿易伙伴從線性向網絡轉型,主要解決“集中度”的問題。

► 中端製造暫未受到明顯影響:具備一定技術含量但不屬於國家戰略層面高精尖行業、同時產業鏈較長的中端製造則受制於產業鏈粘性,在生產和貿易層面均難以放棄既往投資和經營所積累的製造優勢,形成再工業化推行過程中的政策真空區間。

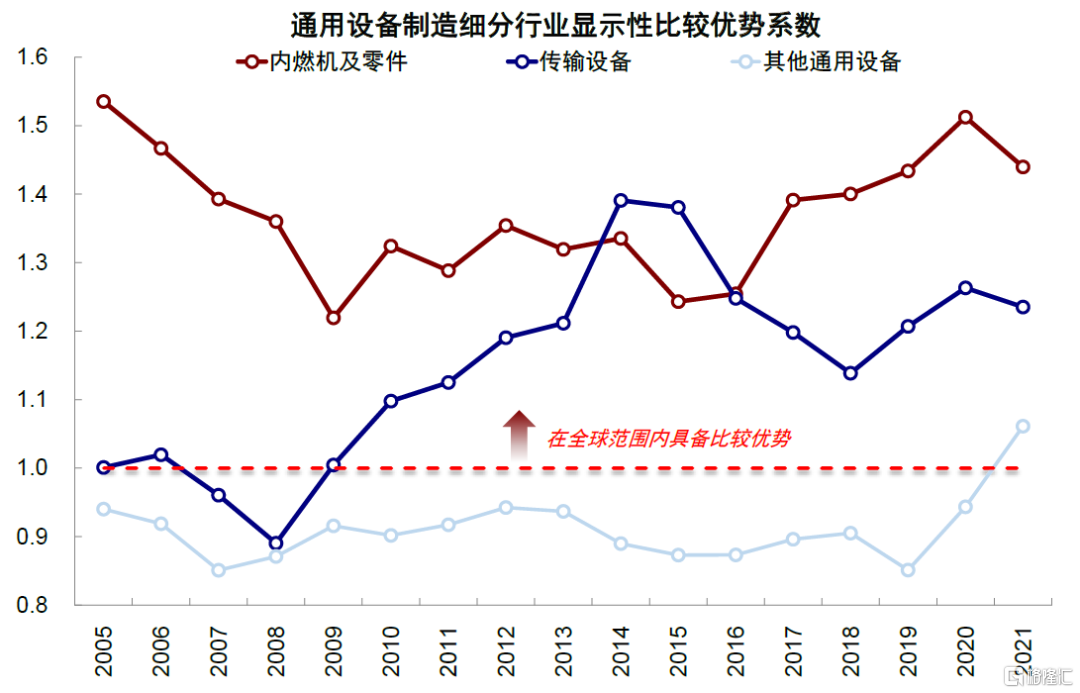

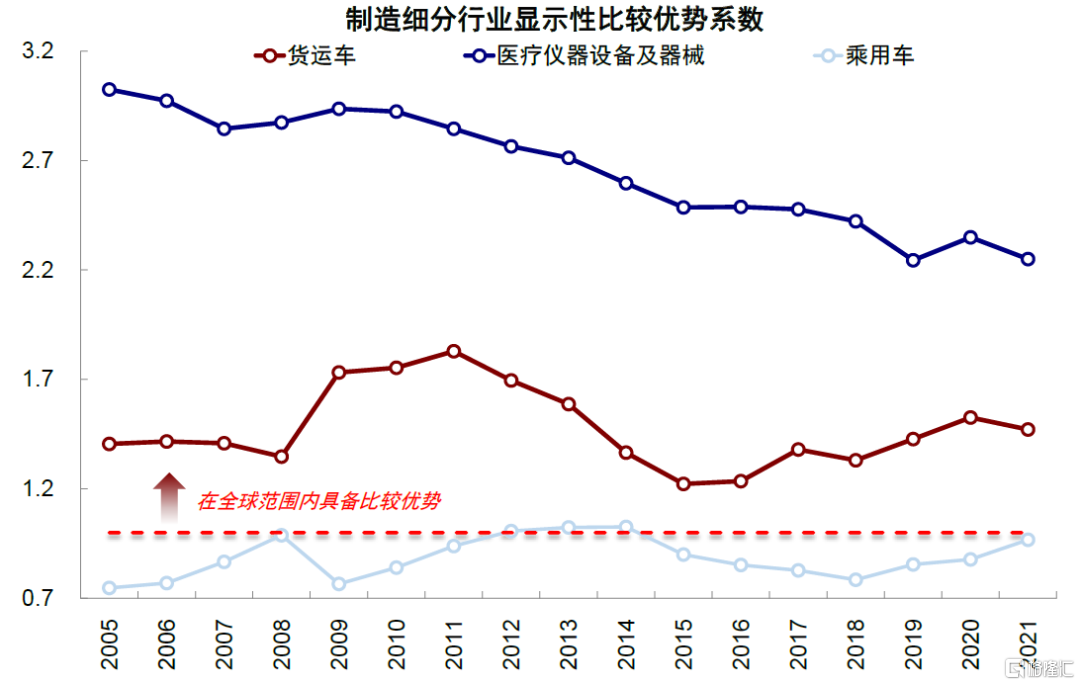

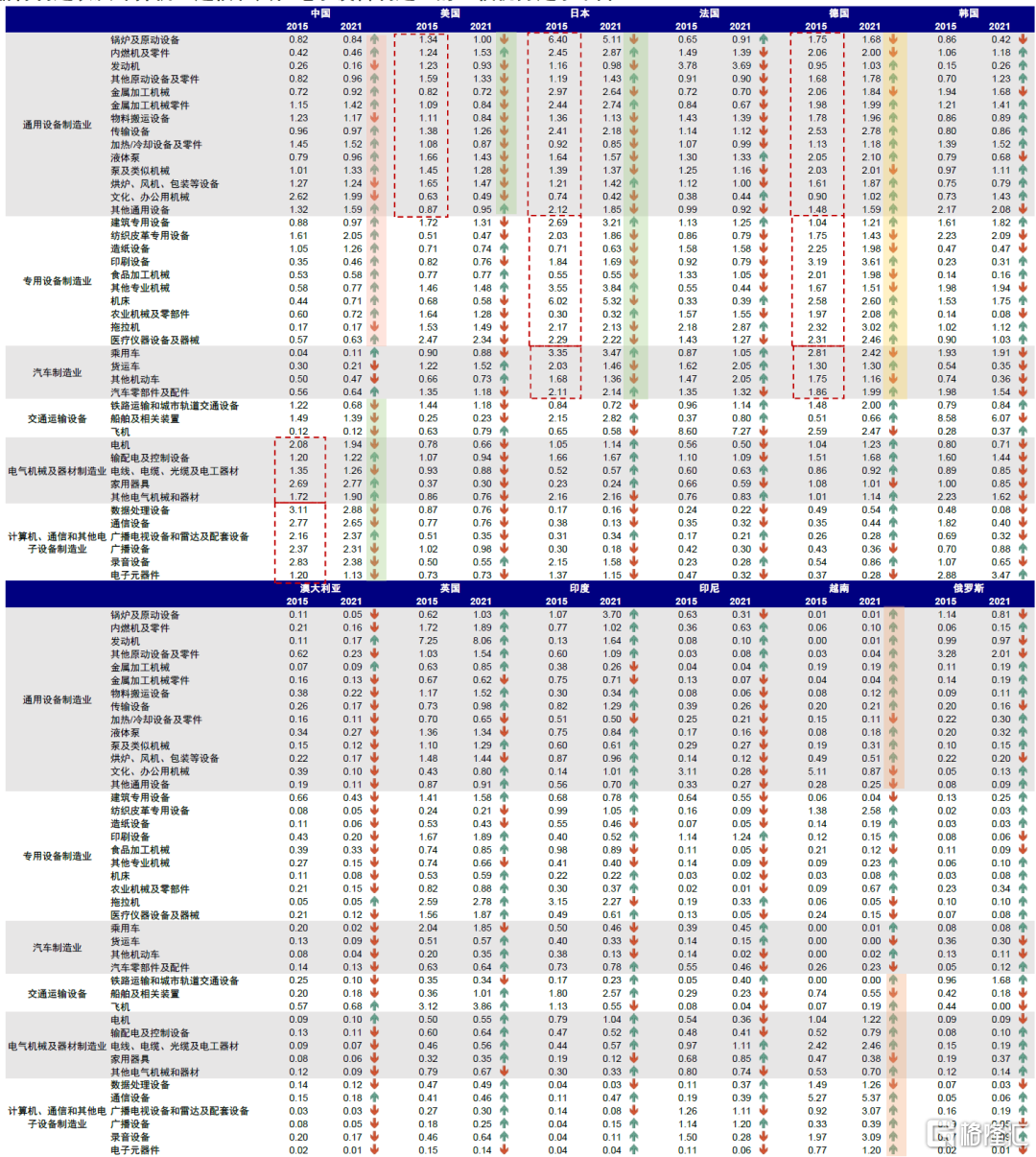

我們從出口競爭力分析的數據得出,中國在交通運輸、電氣機械及器材製造、計算機、通信和其他電子設備製造業的細分行業具備產業優勢(顯示性比較優勢係數大於1),但在上述行業的比較優勢自2015年來趨於下降;在通用設備製造以及專用設備製造業的大部分細分行業比較優勢趨於上升。

往前看,在美國製造業迴流與產業鏈重構過程中,我們預計產業鏈較為複雜、有一定科技含量但不涉及核心技術的中端製造,如通用設備製造、交通運輸、電氣機械及器材製造等行業,仍將具有較強的國際競爭優勢,可以通過出海規避貿易政策風險或者擴展更大全球市場。相反,創新迭代仍處初期、技術含量過高的高端製造,如醫藥製造、半導體等行業,在全球製造業變局中則更多有賴於中國自身大市場和產業政策支持實現產業升級。

短期機會:美國再工業化進程中的結構性出口需求

短期看,美國再工業化和產業鏈重構提振全球的投資需求,可能對我國出口有結構性的利好。我們此前發佈的《從投資視角看美國產業鏈重構:美國再工業化系列研究(1)》指出,當前美國部分行業建築支出和資本開支已經明顯上行,而全球產業鏈重構也初現端倪。此外,基於貿易數據的分析發現,中端製造受制於產業鏈粘性處於美國再工業化政策的真空區間,並未受到明顯影響。我們認為,偏中上游商品可能短期受益於全球產業鏈重構下的出口需求上行。

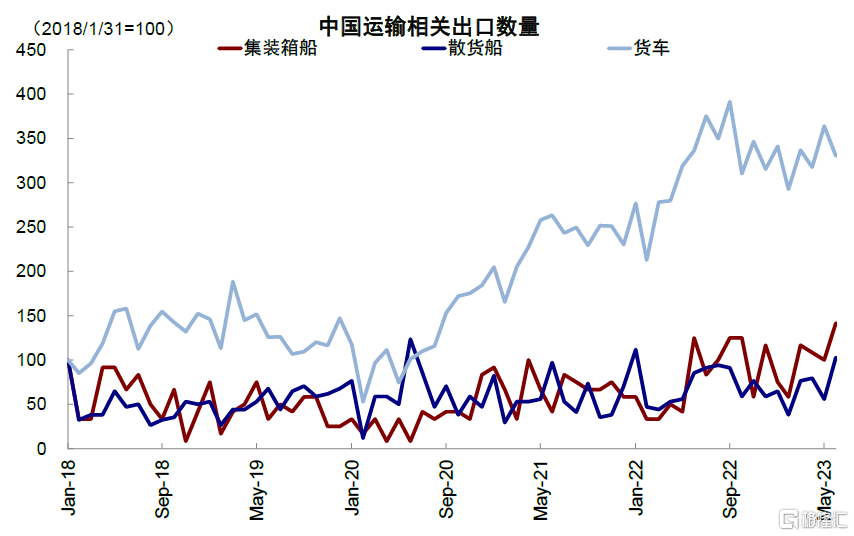

根據中國海關總署數據,我們統計了與再工業化進程相關的偏中上游商品出口。1)運輸:集裝箱船、貨車和散貨船出口數量2023年累計前6月相比去年同期分別增長75.6%、16.4%和5.2%。且出口規模也遠超2019年同期水平(4年複合增速分別為19.8%、22.9%和9.7%)。2)工業零部件和設備:壓縮機、電線電纜、緊固件、軸承等雖然2023年出口同比增速有所放緩,但軸承相比2019複合增速也有7.9%,電線電纜基本持平。3)鋼鐵:2023年鋼鐵出口量更是大幅增長,鋼鐵棒材、鋼材和鋼鐵板材前6月累計出口同比分別為56.2%、31.1%、26.5%。中金大宗組報吿顯示[4],今年鋼材出口往西亞、南美、東南亞等“一帶一路”國家集中的地區增量較多。

長期機遇:“中端出海”與“高端升級”

中長期來看,美國再工業化對中國的影響可能體現在兩個方面:一是關鍵產業的投資可能會受到影響,二是若美國引導產業鏈重構成形後,也可能影響一部分國內出口需求、甚至導致部分產能過剩。我們認為中長期中國的機遇可以概括為“中端出海”與“高端升級”,進而帶來結構性投資機會:

► 中端出海:“出海”之路適用於已形成較強全球競爭力和品牌溢價的中端行業,通過出海開拓新市場實現二次成長並有效規避懲罰性關税等貿易限制措施,保持中資企業競爭力。部分中端製造行業如通用設備製造、電氣機械及器材製造等未來在全球保持較強競爭力或者競爭力將進一步提升,但在國內市場的發展接近成熟期,如果通過出海利用全球競爭力打開新的市場空間,有望實現二次成長。中國產業出海機會[5],包括但不僅限於:

1)汽車:中國雖然是汽車產銷第一大國,但自足品牌產量規模和市佔率相比日德等仍有差距。電動化智能化為中國汽車出海提供了機遇,中國取得了先發優勢和領先地位,中國自主品牌在全球新能源汽車的市佔率超50%。2023年前6個月,混動乘用車、電動大客車、電動乘用車等出口數量的累計同比增速均超過100%。

2)家電:在美國政策限制、海外生產成本等諸多因素影響下,中國大家電企業已在歐洲、美洲、東南亞、南亞、東亞、非洲等地區完成大規模的生產基地建設。疫情後,中國家電企業品牌全球化有一定提振,尤其是部分細分領域微創新已經領先,如掃地機激光算法等。

3)新能源:中國光伏設備在較短時間內實現了快速發展,並形成全球領先的產業競爭力,全球市場份額達到了80%~90%,海外訂單份額逐漸提升。受到美歐等政策影響,中國新能源企業成熟產能向東南亞和歐美轉移,優化生產成本的同時或可以進一步打開海外市場。

► 高端升級:“升級”之路主要依託於國內大市場、人才紅利和產業政策支持進行研發創新。人口眾多、資源相對豐富,從需求側來看代表市場需求潛力,從供給側來看代表勞動力等資源和成本優勢。對於製造業產業而言,大市場將帶來較大的生產規模,並推動單位生產成本具備明顯的競爭力,為中國的產業升級創造相對優越的條件。此外,積極有為的產業政策支持也有助於打破行業發展瓶頸,實現關鍵技術突破。產業升級下投資機遇較多的領域主要包括半導體、機牀、工業機器人、創新藥、醫療設備、EDA/軟件、部分戰略新型高端材料等[6]。

綜合上述分析,我們從短期出口機會、長期“中端出海”與“高端升級”三個維度,在中端出海里重點選擇未來有望實現二次成長的公司,在高端升級中重點選擇相應領域中處於重要地位或未來有望實現突破的高增長公司,最終篩選出36家可能在美國再工業化趨勢下存在投資機遇的代表性公司,具體內容請詳見報吿原文。

圖表27:中國在通用設備製造以及專用設備製造業的大部分細分行業比較優勢趨於上升,但在交通運輸、電氣機械及器材製造以及計算機、通信和其他電子設備製造業的比較優勢趨於下降

資料來源:UNTCAD,中金公司研究部

圖表28:集裝箱船、貨車和散貨船出口數量2023年累計前6月相比去年同期分別增長75.6%、16.4%和5.2%

資料來源:中國海關總署,中金公司研究部

圖表29:軸承相比2019複合增速也有7.9%,電線電纜基本持平

資料來源:中國海關總署,中金公司研究部

圖表30:中國產業升級和出海趨勢下投資機遇較多的領域篩選

資料來源:國家統計局,Wind,中金公司研究部

[1]https://www.piie.com/blogs/realtime-economics/pandemic-adds-momentum-deglobalization-trend

[2]我們構建的供應鏈脆弱性指標為進口比率與進口集中度的乘積,其中進口比率為進口金額比上供給總額,即進口金額加本國製造金額;進口集中度為前三大貿易伙伴進口金額比上進口總額。

[3]Balassa, B. (1965) Trade liberalisation and ‘revealed’ comparative advantage. The Manchester School, 33, 99-123.

[4]《黑色金屬:鐵礦居高不下,靜待鐵水“降温》,作者王炙鹿,郭朝輝,發佈於2023年7月26日

[5]本段行業層面數據摘自《大國產業鏈》,作者中金公司研究部,中金研究院,發佈於2022年11月

[6]產業升級下優勢行業的篩選摘自《大國產業鏈》第十八章《產業鏈變遷中的投資》,作者王漢鋒,黃凱松,魏冬,發佈於2022年11月11日

注:本文摘自中金公司於2023年8月30日已經發布的《美國製造業迴流與供應鏈重構的投資啟示 ——美國再工業化系列研究(2)》,證券分析師:劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

李雨婕 分析員 SAC 執證編號:S0080523030005 SFC CE Ref:BRG962

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)