本文來自格隆匯專欄:中金研究,作者: 劉剛 李雨婕 楊萱庭

摘要

近期美國零售、地產新開工和工業產出等接連好於預期,市場甚至出現經濟再加速(reacceleration)的聲音。亞特蘭大聯儲GDPNow模型上調對美國三季度實際GDP預測至5.9%(環比折年),引發關注。當前的強勁增長能否持續?對資產又有何影響,是交易分子盈利的改善,還是交易通脹和加息會持續更久?

一、美國經濟近況:主要數據好於預期,呈現“再加速”跡象,亞特蘭大聯儲模型預計三季度增長近6%

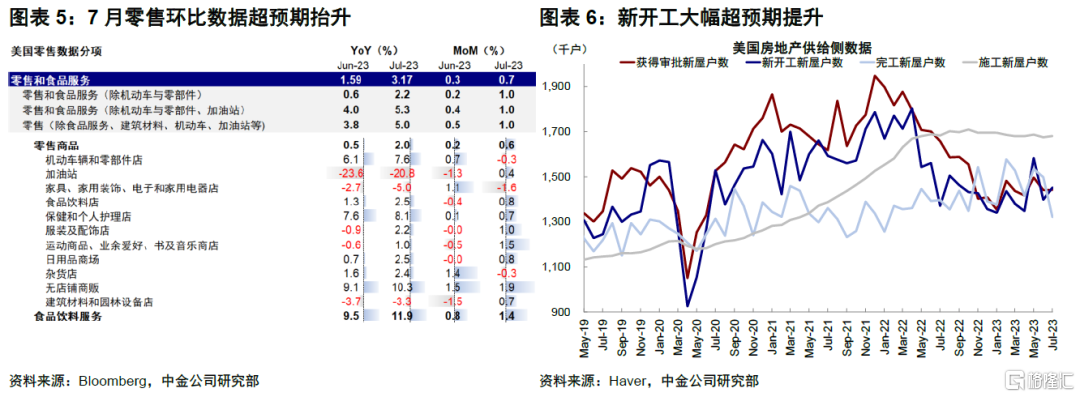

接近6%的環比折年增長是2003年以來的最高水平,分項中消費依然是主要貢獻,庫存其次,住宅投資由負轉正。GDPNow預測的歷史準確度較高,但需要注意的是,當前並非最終值。作為對比,主要機構預測值在2.5%左右。但即便如此,該數據也反應了美國經濟“再加速”的事實,如近期普遍超預期的零售、房地產和工業產出數據等。

二、強勁增長能否持續?整體方向上依然是放緩,但程度不至於很深

與以往不同,美國本輪週期最大特點是“滾動和交替式”放緩,因此各個環節之間起到了對沖和抵消的效果。往後看,我們認為美國經濟大方向還是放緩,但程度不至很深。當前看似強勁的地產投資可能受到金融條件壓制,尤其是抵押貸款利率再創新高。景氣的固定資產投資也更多在佔比較小的部分受財政政策刺激領域。另一方面,超額儲蓄對消費的支撐可能減弱。

三、資產含義:深度調整概率低,美債下行空間受限但快速上衝也暫吿段落,美元仍有支撐

美債在當前的情況下行空間受限,但快速上衝也暫吿段落,主要由於鮑威爾未計R*、供給因素和加息預期計入較為充分。對美股而言,企業盈利也不面臨深度調整的風險,那麼即便估值和情緒在高利率下會有擾動,但“戴維斯雙殺”式的深度調整概率較低,依然是成長優先。美元在增長差下可能仍有支撐,趨勢性觀點看中國修復。

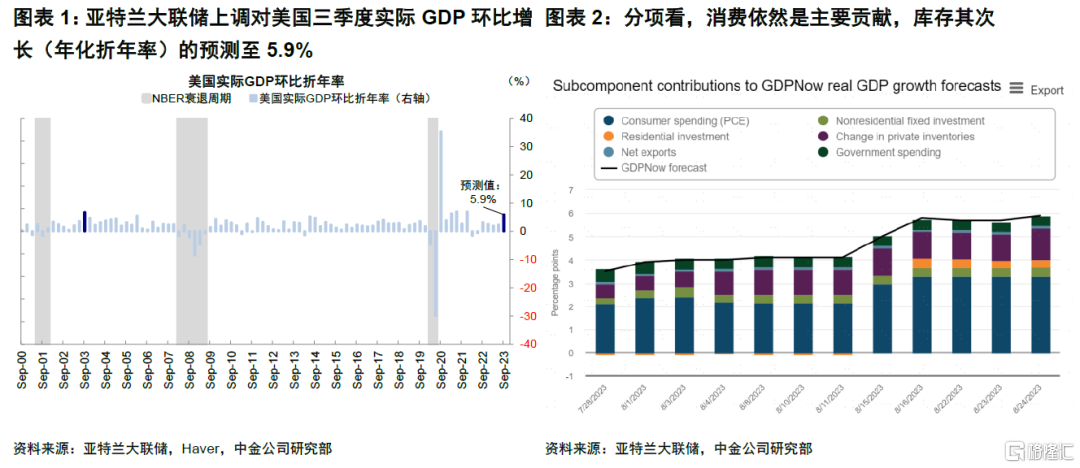

近期美國經濟呈現相當的韌性,零售、地產新開工和工業產出等接連好於預期,市場甚至出現經濟再加速(reacceleration)的聲音,如Barkin[1](里士滿聯儲主席)提及不要忽視經濟加速的可能性,美國前財長Summers[2]稱擔心通脹再加速風險。這也部分解釋了最近美債利率的快速上行、及市場擔心Jackson Hole會議上美聯儲可能判斷R*(中性利率)抬高的風險。8月24日,亞特蘭大聯儲GDPNow模型進一步上調對美國三季度實際GDP預測至5.9%(環比折年)。如此高的預測也引發諸多關注。那麼,這個6%的數據是否有“水分”,強勁增長能否持續?對資產又有何影響,是交易分子盈利的改善,還是交易通脹和加息會持續更久?我們將在本文中做出討論。

一、美國經濟近況:主要數據好於預期,呈現“再加速”跡象,亞特蘭大聯儲模型預計三季度增長近6%

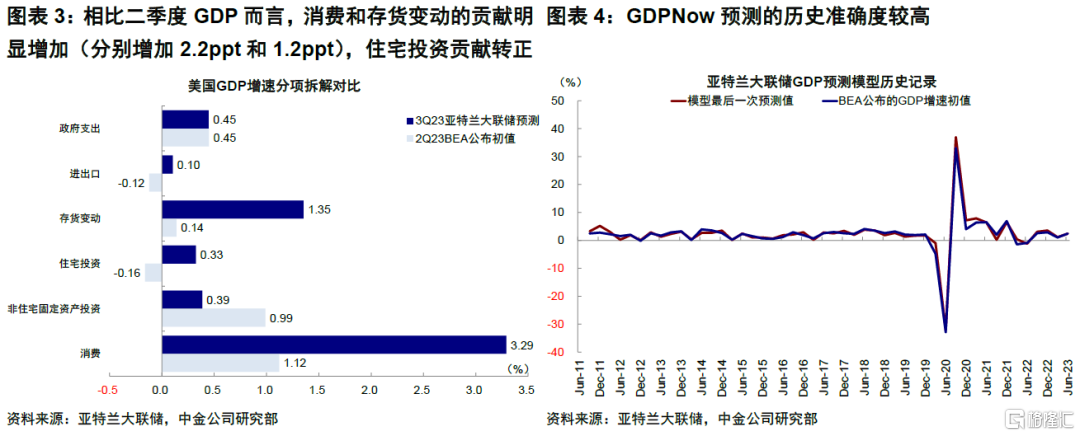

6%基本上是2003年以來最高水平。亞特蘭大聯儲GDPNow模型預計的三季度6%GDP增速,基本上是2003年以來的最高值(除2020和2021年因疫情因素導致的低基數錯位階段外),尤其是考慮到今年二季度已經實現了2.4%的超預期超均值增長(2000年以來美國實際GDP增長均值為2.1%),這一環比增速更突出其強勁程度。分項看,消費依然是主要貢獻,庫存其次,住宅投資由負轉正。消費預計貢獻3.3ppt,庫存變動(1.4ppt)、政府支出(0.5ppt)、非住宅固定資產投資(0.4ppt)也有明顯正貢獻。相比二季度GDP,消費和庫存的貢獻明顯增加(分別增加2.2ppt和1.2ppt),住宅投資貢獻轉正(增加0.5ppt),不過非住宅固定資產投資增速放緩(放緩0.6ppt)。

這個6%的數據是否有“水分”?需要明確的幾點是:1)6%是實際GDP的年化環比折年增速,換算成季度環比大約為1.4%;2)GDPNow預測的歷史準確度較高。2011年以來,該模型平均絕對誤差僅有0.8ppt,尤其是1Q23和2Q23這兩次GDP數據分別低於和高於市場共識,但都與亞特蘭大預測值一致。3)但當前預測並非最終值,會後續隨更多數據披露而持續變化。GDPNow預測是實時模型,不加入主觀判斷,隨着經濟數據持續公佈,每個月都會進行數次調整,因此越接近披露時間,準確度會上升。換言之,這一模型本身的預測是可靠的,但是在當前時點的預測只反映了部分信息。作為對比,主要機構的市場共識預期三季度增速為2.5%左右。

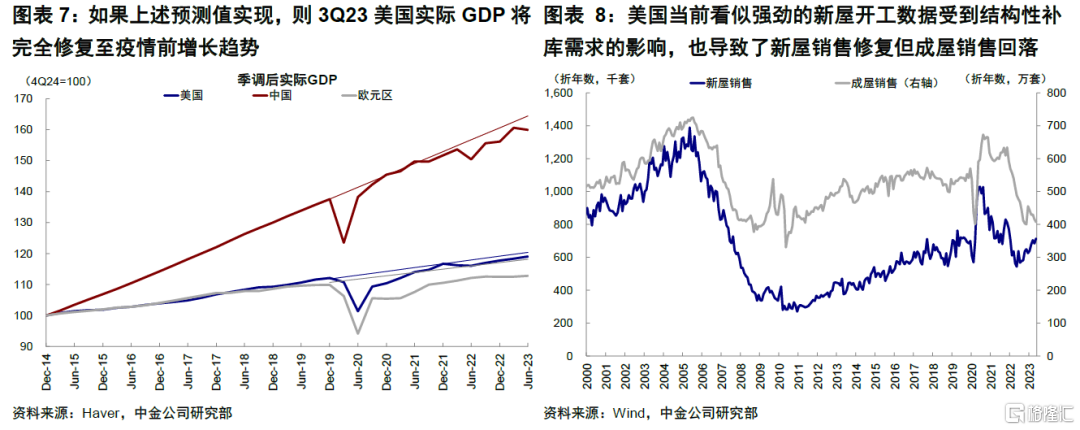

即便如此,這一預測也反映了美國經濟近期“再加速”的事實,體現在以下幾個方面:1)零售銷售:7月超預期抬升。整體零售環比增長0.7%(vs. 預期0.4%);除機動車與加油站外零售環比抬升1%(vs. 預期0.4%),分項中線上銷售(1.9%)、運動商品(1.5%)、餐飲服務(1.4%)等最為強勁。2)房地產:新開工超預期提升。7月美國新屋開工折年145萬户,環比增3.9%,大超預期1.1%。尤其是單户住宅環比大幅上升6.7%。3)工業產出:7月同樣大超預期。環比增長1%,高於預期的0.3%和修正後前值-0.8%;產能利用率進一步回升至79.3%,高於預期的79.1%。分項看,汽車及零部件、紡織品環比增長5.2%和3.1%;採掘業和公用事業環比分別抬升0.5%和5.4%。只要8~9月數據不大幅回落,美國呈現比二季度更強的增長也是大概率事件。

如果上述預測值最終兑現,三季度美國增長不僅加速而且強於其他主要經濟體,可能是近期是美元維持強勁的原因之一。截至2Q23,按季調後數據,美國、中國(由Haver季調)和歐元區實際GDP與2015~2019年GDP增長趨勢線分別相差1.1%、2.7%和4.5%。如果按照6%的環比折年計算,3Q23美國實際GDP規模將完全修復至疫情前增長趨勢。

二、強勁增長能否持續?整體方向上依然是放緩,但程度不至於很深

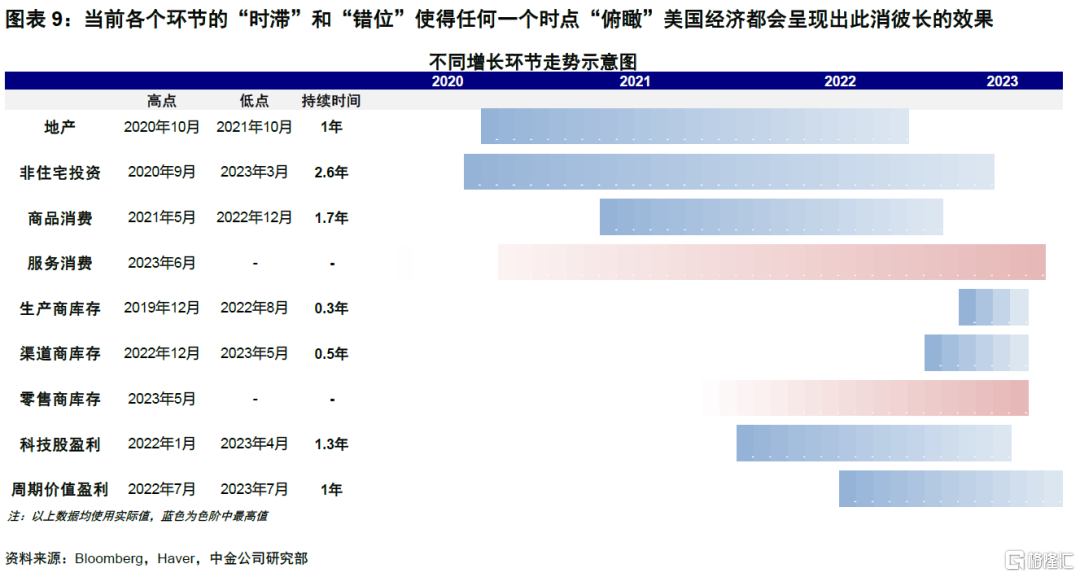

與以往不同,美國本輪週期最大的特點是“滾動和交替式”放緩。我們在《美國經濟為何遲遲沒“衰退”?》中指出,本輪經濟各個環節呈現出類似正弦波的“滾動或交替”下行,不同環節之間呈現出明顯的時間上的錯位。當前出現一定反彈跡象的地產和投資週期實際早在2020/2021年就開始出現放緩跡象,相比之下,目前仍有韌性的服務型消費從2022年中才開始逐步修復。正是這樣一個“滾動式”放緩的特點,各個環節之間起到了對沖和抵消的效果,才使得加總看起來美國經濟遲遲沒有衰退。

那麼,在服務消費大概率繼續放緩背景下,最早回落的房地產和投資能否起到完全對沖並推動整體增長逆勢加速的效果?我們持謹慎看法,後者近期的強勁有一定結構和特殊性,還不具備完全逆轉的宏觀條件。換言之,美國經濟大方向還是放緩,但程度不至很深。

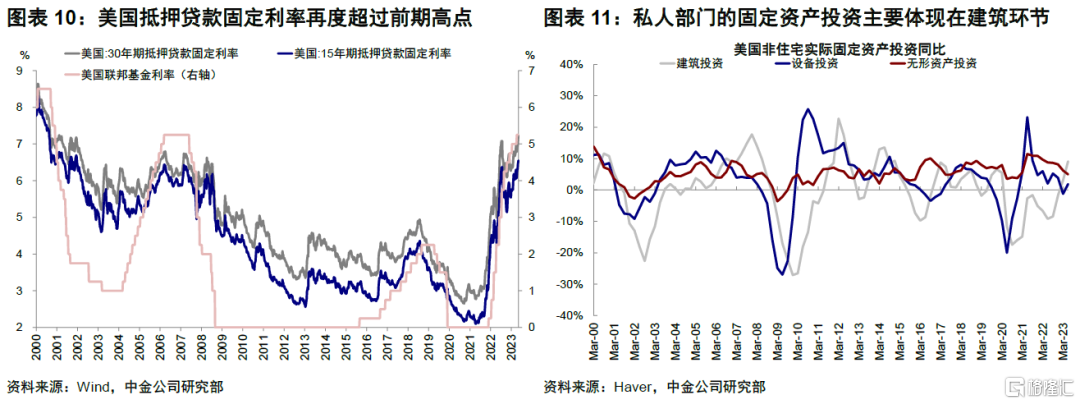

►一方面,現在看似強勁的地產與製造業投資依然會受到high for longer的金融條件壓制,且具有很強的結構性特徵。美國當前看似強勁的新屋開工數據受到成屋低庫存造成的補庫需求影響(《美國地產週期重啟了嗎?》)。由於成屋庫存(供給)較低,買家買不到合適的待售房屋,轉而購買新屋,也導致了新屋銷售修復但成屋銷售(佔比90%)回落的錯位局面。伴隨美債利率上行,美國抵押貸款固定利率再度超過前期高點(當前30年期利率為7.2%,2022年10月高點為7.1%)。較高的利率對未來地產銷售可能有壓制,在信用週期不開啟的情況下也難以開啟地產週期。與此同時,私人部門的固定資產投資也更多集中在製造業內那些受到產業政策刺激的領域,如半導體、汽車、新能源等(《從投資視角看美國產業鏈重構:美國再工業化系列研究(1)》),且當前還主要體現在建築環節。製造業建築支出佔GDP總非住宅固定資產投資的比例為5%左右,具有結構性特徵,不一定能逆轉趨勢。

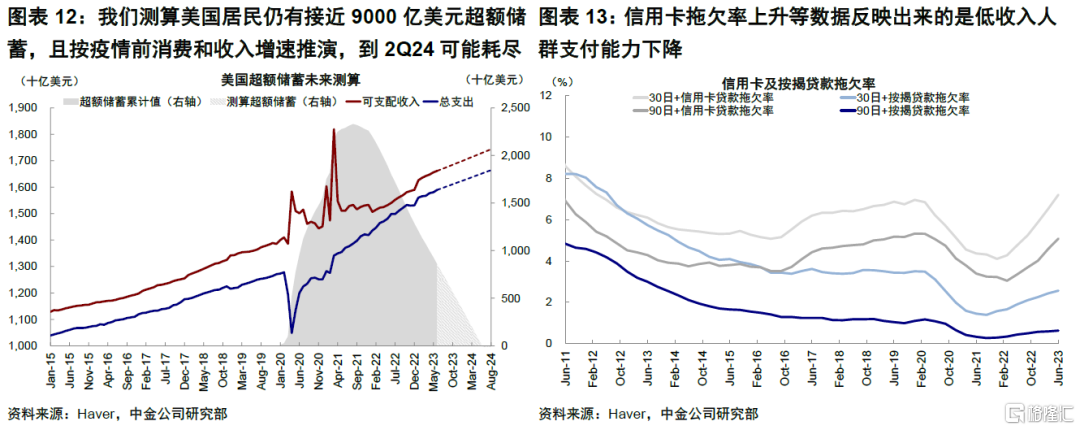

►另一方面,超額儲蓄對消費的支撐可能減弱。我們測算美國居民仍有接近9000億美元超額儲蓄。按疫情前消費和收入增速推演,到2Q24可能耗盡,舊金山聯儲[3]近期的測算結果顯示今年三季度可能耗盡。此外,這部分超額儲蓄主要集中在中高收入人羣手中,邊際消費意願反而更低。就業市場供給增加、信用卡拖欠率上升等數據反映出的是低收入人羣支付能力下降。當前有韌性的服務型消費可能獨木難支。

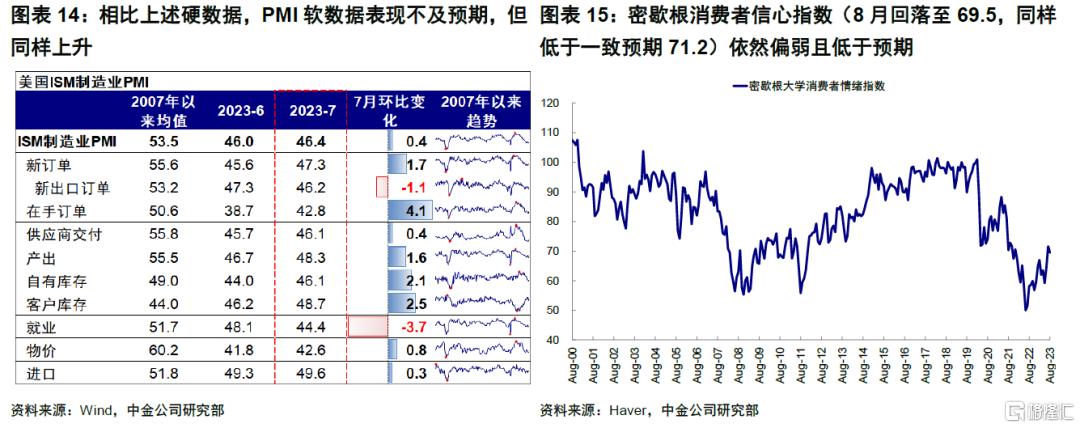

近期一些“軟數據”,如ISM PMI(7月美國ISM製造業PMI連續第9個月處於收縮區間、就業分項快速回落)和密歇根消費者信心指數(8月回落至69.5,同樣低於一致預期71.2)依然偏弱且低於預期,也體現了這一情形。因此,對於美國經濟的判斷,即沒必要動輒擔心深度衰退的危機風險,也不用過於亢奮的就判斷就此再加速起飛,更可能是處於“軟着陸”的中間狀態。

三、資產含義:深度調整概率低,美債下行空間受限但快速上衝也暫吿段落,美元仍有支撐

這樣一個宏觀增長環境對市場的含義是企業盈利也不面臨深度調整的風險,那麼即便估值和情緒在高利率下會有擾動,但“戴維斯雙殺”式的深度調整概率較低。

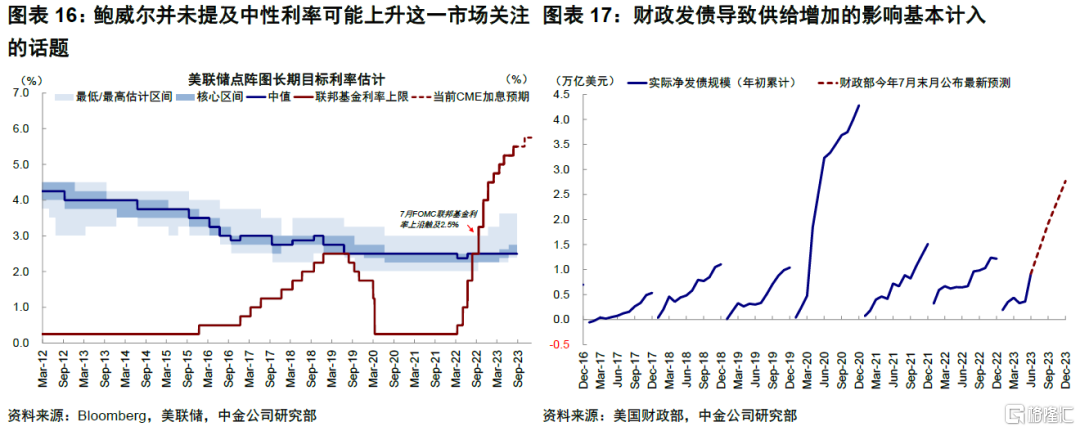

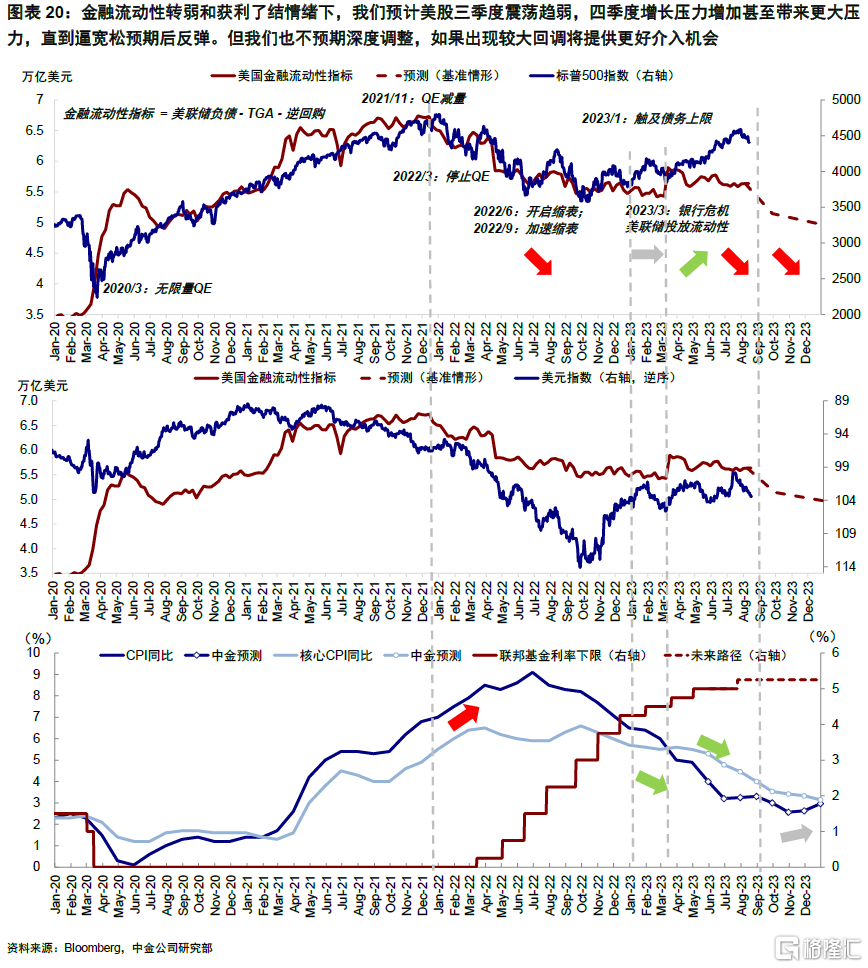

►美債:下行空間受限,但快速上衝也暫吿段落。強勁的數據是近期美債利率上衝的原因之一,也是未來支撐美債利率難以很快開啟下行趨勢的主要約束。目前美債利率的支撐主要來自實際利率,而較高的實際利率下行需要衰退和降息預期。同時,財政部發債供給增加也將在三四季度持續。不過,我們認為近期美債利率快速上衝也將暫吿段落,主要是因為預期已經充分計入:

1)中性利率:近期上衝的一個擔憂是美聯儲是否會因更強的增長提及更高的R*,進而推高加息路徑和固化緊縮時間,但週五Jackson Hole會議上,鮑威爾並未明確提及,認為存在不確定性,打消了市場的擔憂;2)供給因素:財政發債導致供給增加的影響基本計入,我們測算考慮風險溢價後的合理水平在4%左右(《美股是否危險了?》);3)加息預期:Jackson Hole會議後,11月加息預期開始出現(CME利率期貨計入11月加息概率為46.7%),但當前4.3%水平也基本計入了一次加息,9月加息目前看概率不大;4)通脹回落,我們測算,9月中公佈的8月核心CPI會從當前4.7%快速降至4%,雖然整體CPI可能會在油價影響下上行至3.7%,但鮑威爾發言強調了核心通脹的重要性,因此核心通脹的回落可能更加重要。

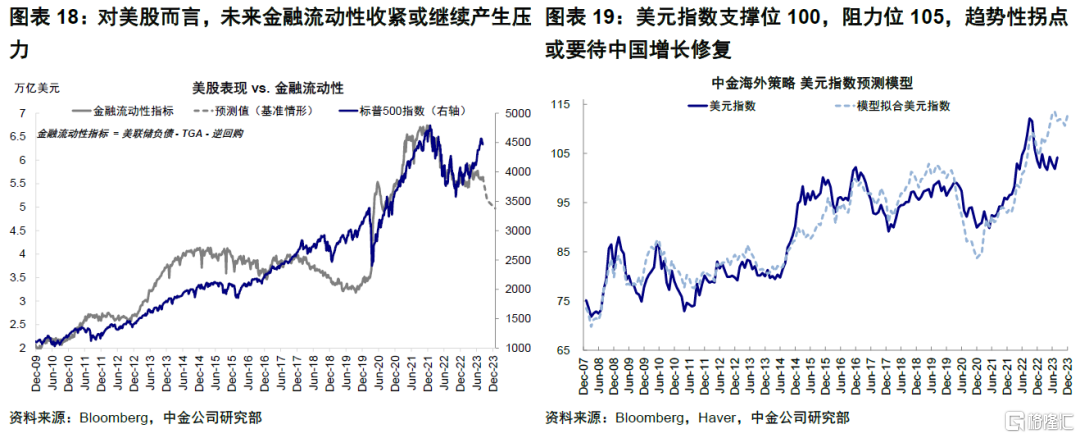

►美股:金融流動性拐點將帶來壓力,但盈利深度調整概率較低,且依然是成長優先。根據我們計算的金融流動性指標變化(三季度累計回落5348億美元,四季度降幅為1727億美元,作為對比,二季度上升2011億美元,去年全年下降1.04萬億美元),這一變量對應美股的下行風險為10%左右(《美股是否危險了?》)。但因為盈利的支撐,我們也不預期“戴維斯雙殺”式的深度調整,如果出現較大回調將提供更好介入機會。同時考慮到增長依然下行,且投資和地產週期還難以完全抵消下行壓力,因此配置方向上依然是成長優先。

►美元:仍將有支撐。美國相對更強的增長動能、以及持續更久的緊縮週期都意味着尚難看到美元趨勢性大幅回落。根據我們對美元模型的測算,支撐位100,阻力位105,趨勢性拐點或要待中國增長修復。

市場動態:亞特蘭大聯儲上調美國三季度GDP至6%,鮑威爾Jackson Hole發言偏中性;美債利率高位回落

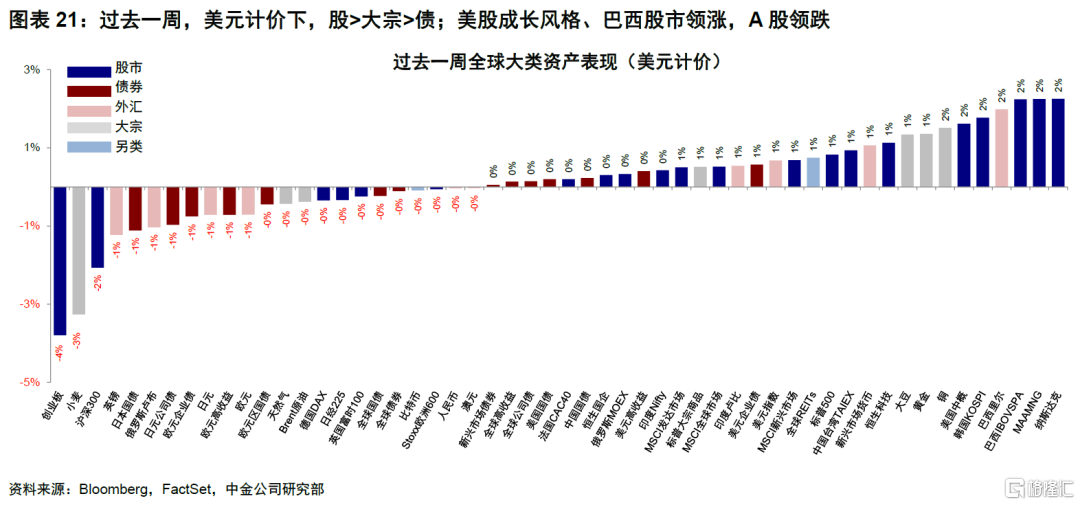

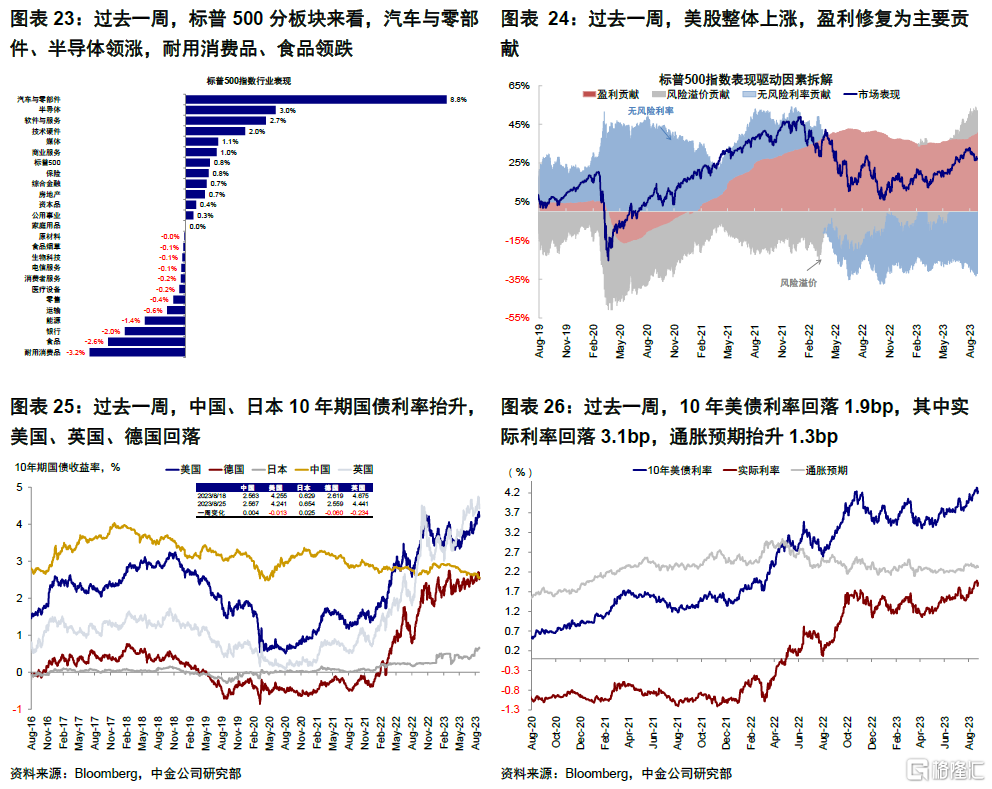

►資產表現:股>大宗>債;美債利率高位回落,美元走高,美股成長風格領先。本週公佈的主要經濟數據和鮑威爾於週五Jackson Hole年會的講話是市場交易的主線,美債利率高位回落,美元走高,英偉達的超預期財報驅動美股成長風格表現。具體來看,Markit美國製造業和服務業PMI延續下滑,美債利率自4.3%的高位回落至4.2%以下;但剔除交通運輸類的耐用品訂單數據環比超預期抬升,顯示美國短期增長韌性仍存,亞特蘭大聯儲也再度上調美國三季度GDP增長至6%,美債利率重回4.2%區間。週五鮑威爾在Jackson Hole年會的發言偏中性,重申維持緊縮區域的重要性和2%的通脹目標,但同時對加息持謹慎態度,美債利率和美元受此影響盤中先高後低,最終分別收於4.2%和104.2。美股方面,英偉達營收破百億美元創新高,推動科技股上升。

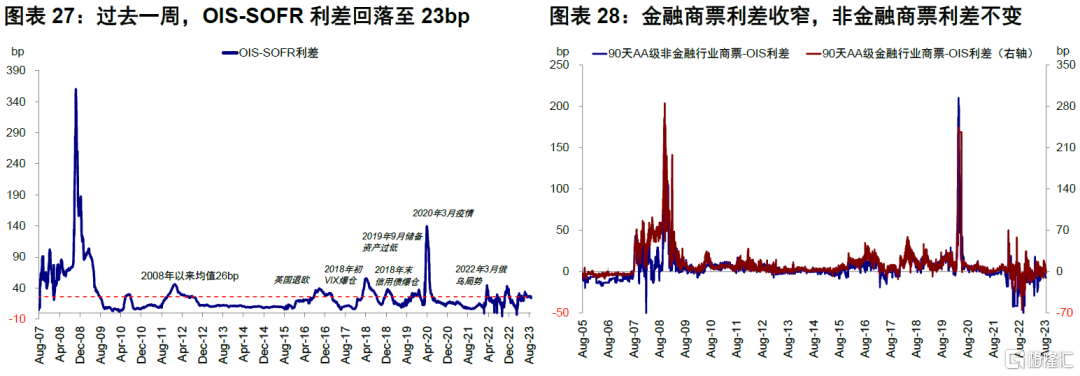

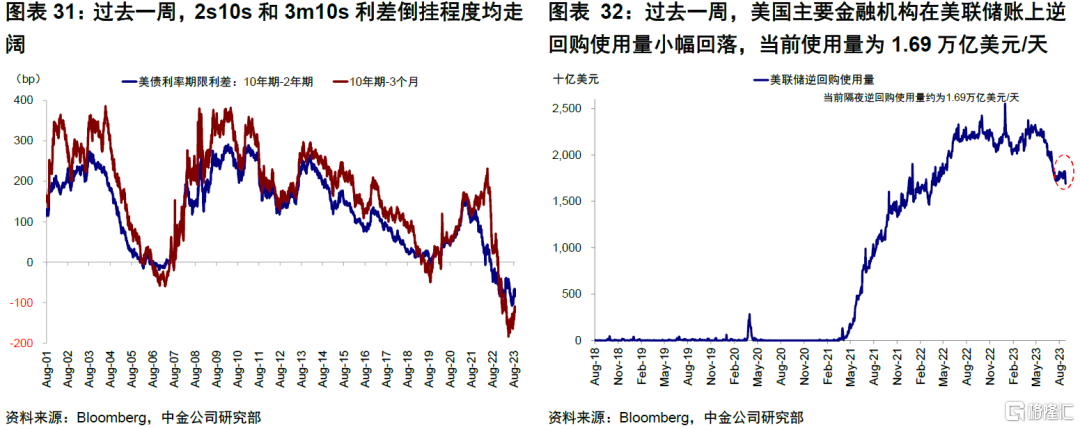

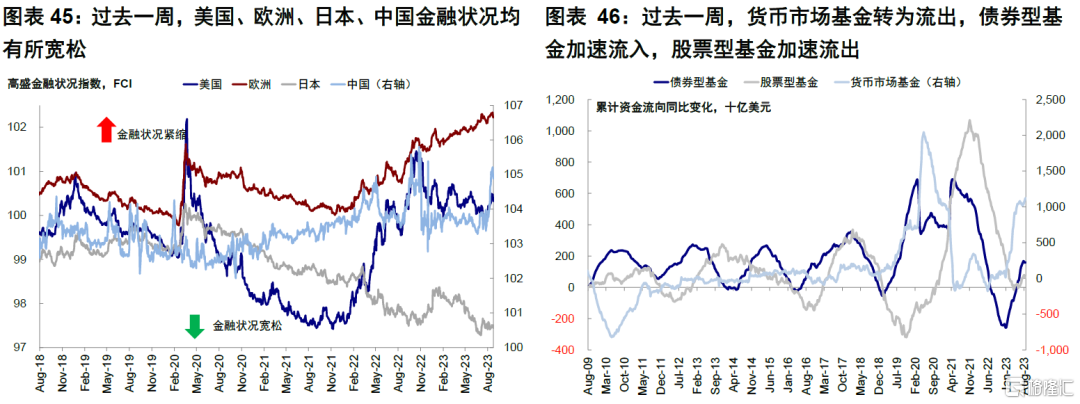

►流動性:在岸美元流動性有所放鬆。過去一週,OIS-SOFR利差抬升至23bp,美國非金融商票利差、投資級債券和高收益債券信用利差均收窄;衡量離岸美元流動性的指標上,日元、英鎊與美元交叉互換走闊,歐元、瑞郎與美元交叉互換收窄。美國主要金融機構在美聯儲賬上逆回購使用量小幅減少,當前使用量為1.69萬億美元/天。

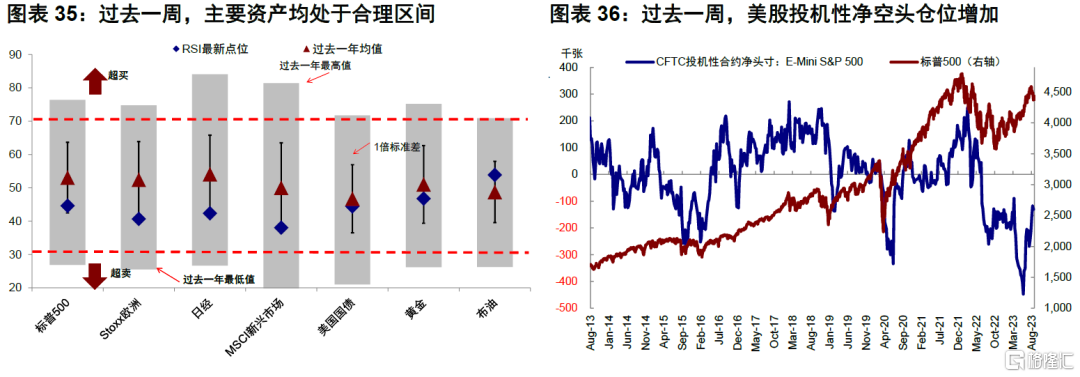

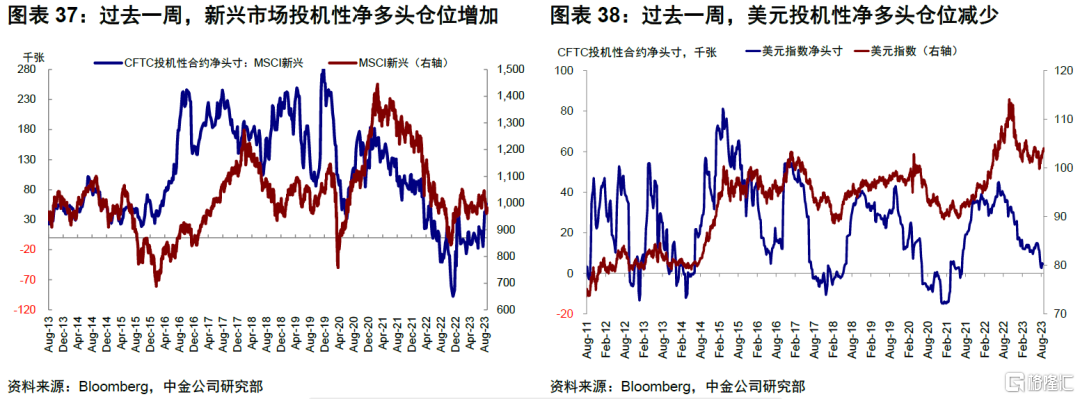

►情緒倉位:美股和短端美債淨空頭增加,黃金多頭明顯減少。過去一週,主要資產超買超賣程度均處於合理區間。投機性倉位方面,美股投機性淨空頭倉位增加,新興市場投機性淨多頭倉位增加,美元投機性淨多頭倉位減少,黃金多頭明顯減少,10年美債淨空頭倉位減少,2年美債淨空頭倉位繼續增加。

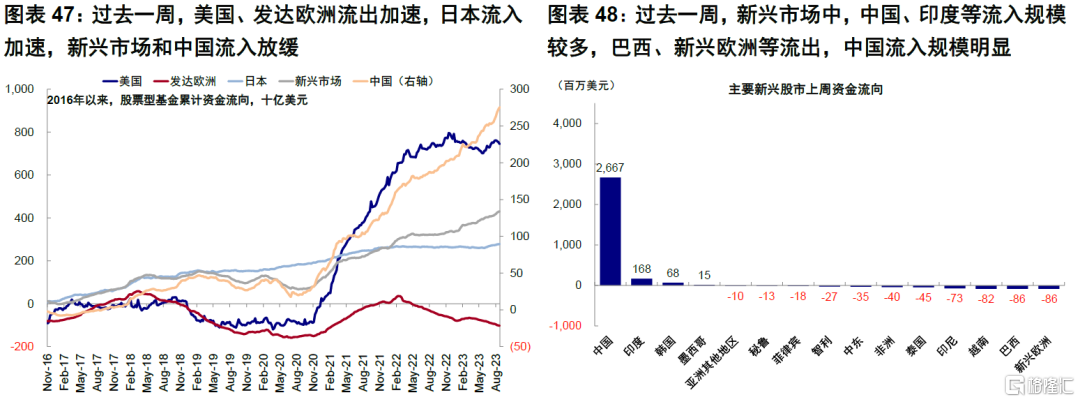

►資金流向:貨基轉為流出,歐美股市流出加速。過去一週,貨幣市場基金轉為流出,債券型基金加速流入,股票型基金加速流出。分市場看,各主要市場股市中,美國、發達歐洲流出加速,日本流入加速,新興和中國流入放緩。

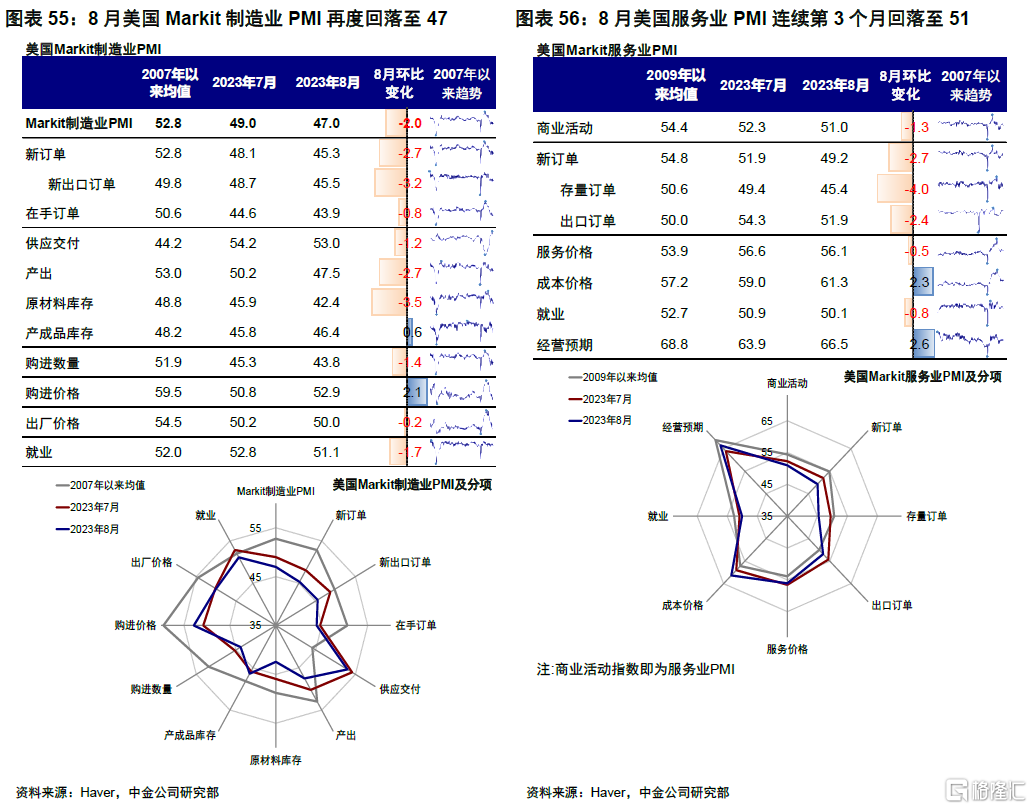

►基本面與政策:製造及服務業PMI延續下滑。美國8月Markit製造業PMI再度回落、服務業PMI連續第3個月回落。美國8月Markit製造業PMI 47.0(前值49.0);服務業PMI 51.0(前值52.3)。分項來看,製造業PMI分項中,除產成品庫存和購進價格外,其他分項均出現不同程度的回落,其中新訂單、產出、原材料庫存、就業等回落明顯。服務業PMI中,商業活動連續第3個月回落但仍處擴張區間,新訂單回落至收縮區間,服務價格、就業同樣回落。

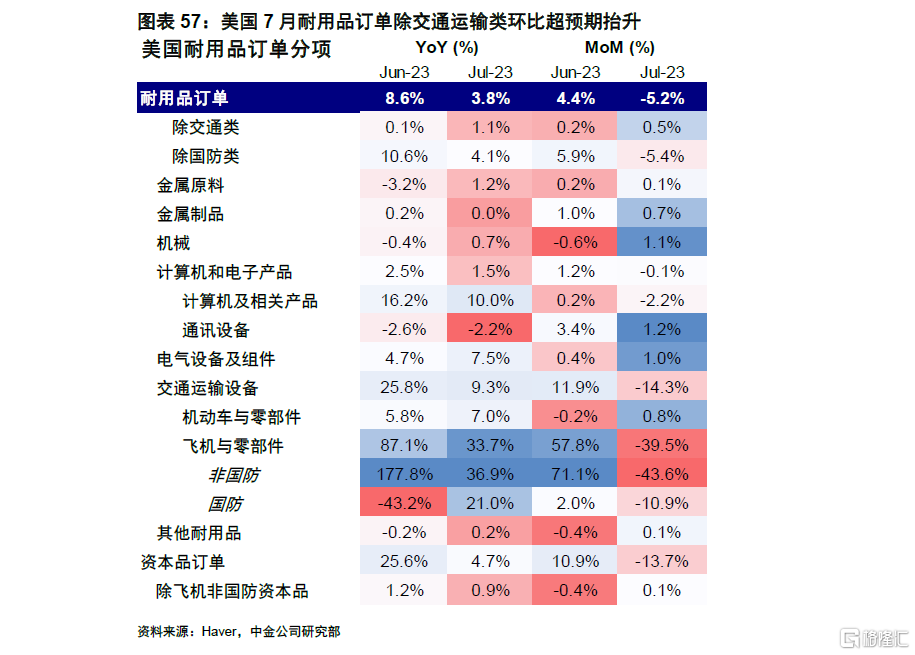

美國7月耐用品訂單除交通運輸類環比超預期抬升。美國7月整體耐用品訂單環比回落5.2%,低於市場預期的-4%;除交通類的訂單環比抬升0.5%,超出預期的0.2%;扣除飛機的非國防資本品訂單環比持平於預期的0.1%。分項來看,交通運輸設備訂單環比回落14%,為本月整體耐用品訂單超預期下降的主要原因。非國防飛機訂單為主要拖累,波音公司數據顯示本月包括沙特在內的國家共訂購52架飛機(vs. 6月的304架),前月的高基數導致本月環比回落明顯。機械及電氣設備組件分項環比抬升,與美國當前再工業化階段的結構性特點較為一致。

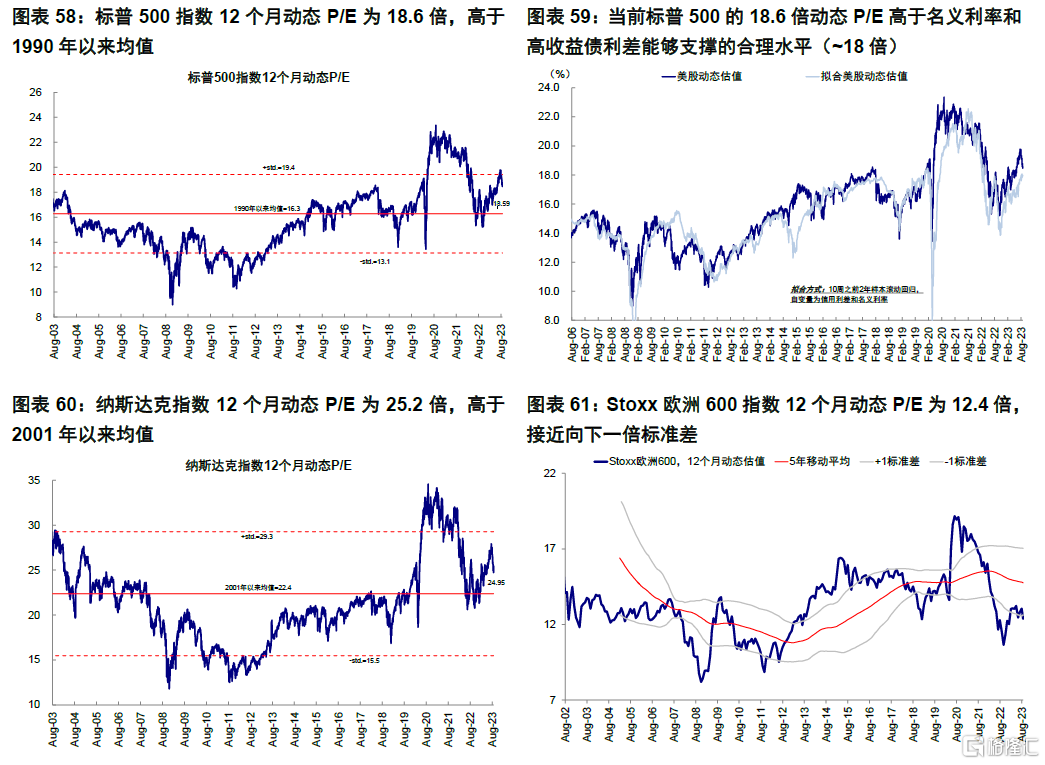

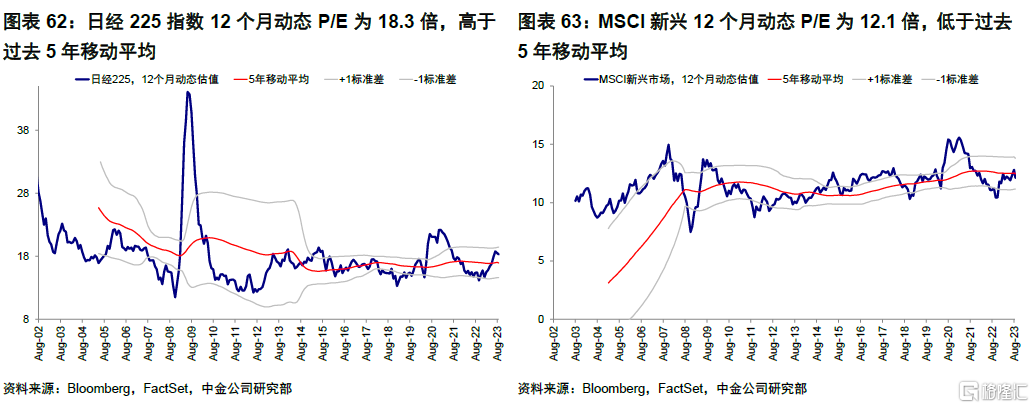

►市場估值:高於增長和流動性合理水平。當前標普500的18.6倍動態P/E高於名義利率和信用利差能夠支撐的合理水平(~18倍)。

注:本文摘自中金於2023年8月27日已經發布的《美國6%的GDP意味着什麼?》;分析師:劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867;李雨婕 分析員 SAC 執證編號:S0080523030005 SFC CE Ref:BRG962;楊萱庭 聯繫人 SAC 執證編號:S0080122080405