8月24日,康臣藥業發佈2023年中期業績公吿。財報顯示,上半年康臣藥業取得收入11.2億元,同比增長12.7%。其中康臣藥業分部收入超為9.7億元,同比增長13.0%;玉林製藥分部收入約為1.5億元,同比增長10.6%。

同時,公司盈利能力持續提升,上半年實現淨利潤約3.5億元,同比增長17.2%;毛利率為74.7%;應收賬款週轉天數為36.2天;每股基本盈利0.4408元,分別同比增長17.8%。每股股息0.15港元,保持穩定分紅回報股東。

在尿毒清集採價格落地執行、中藥材升價的背景下,康臣藥業取得這樣的成績尤為難得。從資本市場表現來看,作為國內中藥領域的頭部企業,康臣藥業上半年的股價升幅約40%,且中期業績公吿發布後,公司股價一度升近8%,當日收升5.73%,亦是體現出市場對於其基本盤的認可和長期發展的信心。

數據來源:富途牛牛

兼具成長性和確定性,如何看待中藥行業的機遇

從行業視角來看,上半年,政策端和市場端持續釋放積極信號,中藥行業展現出較強的成長確定性。

一方面,利好政策圍繞中藥創新、中西醫協同等維度,助推中醫藥產業健康發展。

進入2023年以來,一系列政策措施相繼出台,圍繞新藥研發、註冊管理、審批、支付、科技研發、人才培養等多個維度促進中藥行業健康發展,對於推動中藥傳承創新、中西醫協同、提高中藥產品的質量和安全性等方面具有重要的意義。

另一方面,中藥企業積極尋求突破,開拓更多市場空間。

具體而言,各大中藥企業在快速推動數字化轉型以提高中藥生產效率和產品質量的同時,還加強與西藥、生物技術領域的交叉合作,探索更新的藥物研發及治療方法,為產業注入新的活力。

同時,券商機構對於中藥板塊後續發展給出了積極預期。

例如,中信證券的醫療健康產業2023年下半年投資策略研報指出,中藥板塊正成為醫藥新熱點賽道。投資者對於中藥企業的關注度不斷提升,資金持續湧入,為中藥企業的發展提供了強大的動力。

浙商證券表示,2023年中藥板塊迎來“新生”週期,隨着藥監審批加速、新基藥目錄有望落地、中醫醫療機構加速建設等因素不斷催化,看好中藥板塊業績增長的持續性。

筆者認為,近期醫藥反腐雖短期影響了市場情緒,但長期有助於整個醫藥行業生態淨化,中藥板塊的底層投資邏輯並未改變。

潛力品種表現亮眼,彰顯卓越的商業化能力

聚焦到康臣藥業,其從過去深耕腎科細分領域,到如今逐步成為多專科領先的醫藥領域代表企業,背後不僅需要市場洞察,更需要底層能力的支撐。

回顧上半年,腎科作為康臣藥業的核心戰略板塊,依託於獨家中成藥尿毒清顆粒和益腎化濕顆粒兩大王牌產品的持續發力,上半年實現收入超7.9億元,同比增長13.4%。

其中,尿毒清顆粒的銷量依舊保持穩步增長態勢,2013年至2022年銷售收入的年複合增長率超14%,穩居腎病口服現代中成藥品類領先地位。值得一提的是,今年尿毒清顆粒即便在經歷了北京、廣東6省集採降價後,仍實現良性增長。

腎科另一潛力品種益腎化濕顆粒的銷量也同樣在納入2019版醫保目錄後呈現快速增長勢頭,2019年至2022年銷售收入的年複合增長率超24%,並於2023年上半年同比增長約40%,商業價值不斷兑現。公司正在推進益腎化濕顆粒基藥目錄准入工作,並着手循證醫學研究。益腎化濕顆粒有望成為繼尿毒清後的另一大品種。

除此之外,筆者留意到公司婦兒系列板塊的銷售表現同樣突出,上半年實現收入1.1億元,同比大增31.9%,已成為公司業績增長的第二支柱。

婦兒系列核心產品源力康®右旋糖酐鐵口服溶液,是第三代補鐵劑,且是獨家劑型,用於慢性失血、營養不良、妊娠、兒童發育期等引起的缺鐵性貧血。作為唯一進入國家基藥、醫保目錄的口服液補鐵劑,源力康®於2016-2022年銷售收入複合增長率逾20%。上半年公司全力推進該產品大規格(50mg)的轉換落地,已掛網21個省市,2023年上半年銷售同比增長約40%,成為公司營收貢獻第二大品種。隨着源力康®大規格的推進,未來的增長前景廣闊。

一系列亮眼數據的背後,透露出一個關鍵信息,那就是康臣藥業卓越的商業化能力。

簡單來説,就是對於有獨特優勢品種,通過臨牀研究充分挖掘其適應症或證明其確切療效,併為獲得醫保目錄、基藥目錄等市場準入資格準備強而有力的臨牀證據,再輔以院內+院外、上線+線下的多元化渠道的支撐以及自建銷售團隊的市場拓展,最終實現產品商業化成果的逐步呈現。

積極佈局新管線,鞏固中國腎病市場領導者地位

然而,康臣藥業並未停下發展的腳步。在如今政策支持中藥創新、中西醫結合的大環境下,其採取“自主研發+外聯合作+研發創新聯合體”模式,在腎科積極佈局中藥創新藥、小分子創新藥和仿製藥,實現CKD1-5期全覆蓋,積極探索腎病中西醫結合治療新模式,鞏固中國腎病市場領導者地位。

目前,公司不僅已與藥明康德達成腎科新藥研發合作,還在香港浸會大學設立“腎病中藥研究中心”,今年又與廣州新濟藥業成立“創新制劑聯合實驗室”,整合多方面資源提升創新項目的研發速度。

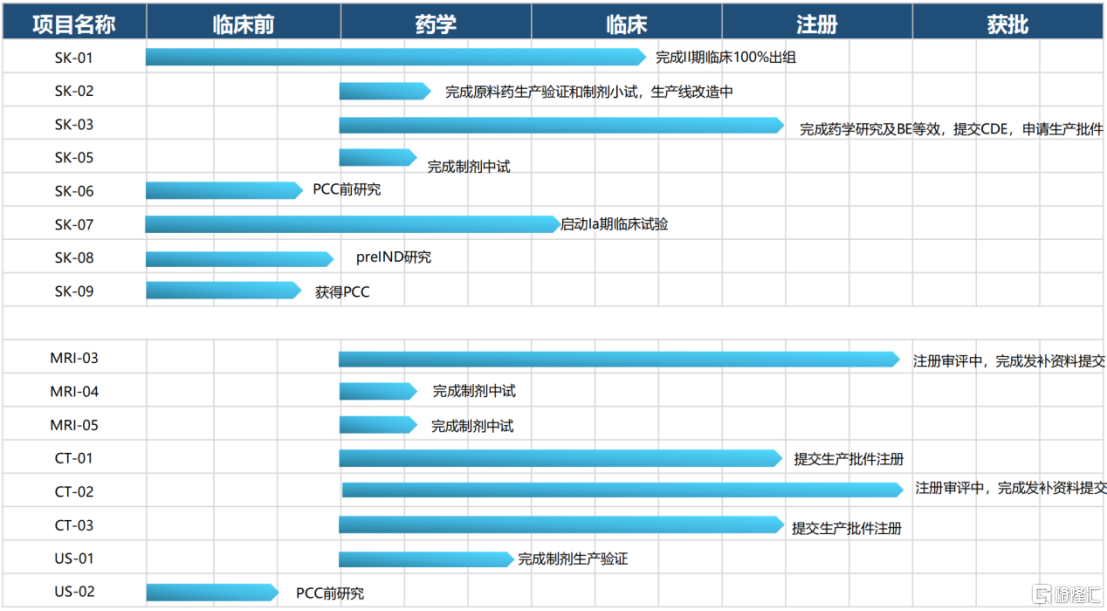

腎科管線方面,共有9個項目在推進。其中,治療糖尿病腎病的中藥創新藥SK-01黃芪散微丸II期臨牀出組100%,新一代治療尿毒症瘙癢症一類新藥SK-07注射液已獲得藥物臨牀試驗批准通知書,治療腎性貧血的仿製藥SK-03羅沙司他膠囊已提交註冊申報。隨着管線產品陸續上市,將為康臣藥業的可持續發展保駕護航。

資料來源:公司資料

小結

康臣藥業穩健增長的業績驗證了其卓越的商業化能力。與此同時,其以創新為核心,開拓戰略合作研發新模式,進一步夯實“1+6”產品線,鞏固核心競爭力,為公司的可持續發展奠定了堅實的基礎。

然而站在投資視角,康臣藥業的估值水平還未準確反映出其價值所在。據wind數據顯示,目前康臣藥業PE(TTM)僅5倍左右,遠低於中證中藥指數約27倍的PE(TTM)。

數據來源:Wind

筆者認為,儘管當前受多種宏觀因素影響,市場投資情緒整體低迷,但如前文所提,基於中藥行業的成長確定性,康臣藥業作為領域的頭部企業,其價值也或將逐步被投資者所發現,迎來價值升維,對於公司後續表現可以留有多一分期待。