8月到現在,銅金屬的價格走勢有些搖擺,給市場釋放了焦慮。拉長到大週期來看,銅價探底後經歷了第一段較長的上升趨勢,如今銅價走勢趨於震盪,其實市場也在靜待基本面上給出明確的向上信號。

(圖:國際銅主力期貨日K走勢)

(圖:國際銅主力期貨周K走勢)

筆者整理信息後發現,下半年基本面整體偏向積極。

按照此前預期,美元偏強會給Q3銅價帶去下行壓力,而事實卻不完全如此。銅價雖有承壓,但仍維持在震盪區間,抗跌能力是足夠的。美聯儲7月會議紀要偏鷹,到了Q4,市場可能會重新找回停止加息這一預期,推動銅價提高。

同時,工業金屬傳統的消費淡季會在短期結束,進入“金九銀十”。這主要是因為產業鏈下游承擔着經濟轉型的新能源等相關消費即將開啟旺季,那麼銅會更為受益。

海外投行也站出來唱多銅價。據外媒消息,高盛7月25日發佈研報,將倫銅未來三個月和六個月的目標價分別上調至9250美元/噸、9500美元/噸。這表明銅價在今年內有繼續上行的潛力。

對於投資者來説,選擇關聯行業、企業,當下或許是一個不錯的交易窗口。比如銅、鈷,還有上游銅鈷供應商們,比如日前公佈了中期業績的金川國際(02362.HK)。

現金儲備規模環比增長,外部壓力抑制等待消除

先來看看這家銅鈷供應商,金川國際。

公吿顯示,2023年上半年,金川國際錄得收入3.27億美元,毛利為2838.9萬美元。經營業務穩定推進的同時,集團有銀行結餘及現金(包括銀行定存)1.29億美元,而去年下半年為8970萬美元,集團儲備了更充沛的資金抵禦宏觀環境的影響。

淨利潤方面,金川國際2023年上半年對比去年上半年有所波動,從盈利轉為小幅虧損,錄得-1003.8萬美元。

按照官方説法,主要由於銅及鈷的商品價格持續下跌、鈷產品銷售延遲、鈷存貨的減值虧損、剛果法郎貶值導致的匯兑虧損以及生產成本上升。

上半年銅鈷金屬價格下降導致淨利潤下降,可以説是行業共同遇到的難題。

數據顯示,今年上半年,倫敦金屬交易所銅平均基準價為每噸8704美元,較2022年上半年的平均基準價每噸9756美元下跌11%;金屬導報鈷平均基準價為每磅15.4美元,較2022年上半年的平均基準價每磅36.7美元下降58%,處於低位。

寒鋭鈷業在不久前披露半年度報吿,歸母淨利潤6595.08萬元,同比下降78.39%,而主要原因正是鈷金屬的價格下降;騰遠鈷業此前披露投資者關係活動記錄,指出鈷價現在已接近礦山成本價,此外也提到預計大幅下跌的可能性不大。

對於金川國際,通過財報可以發現,集團的應對舉措是採取減慢出售的銷售策略減慢並且累積更多鈷存貨,等待鈷價回升才出售。

今年上半年,礦業務生產鈷1364噸,產量較2022年上半年下降48%,同時出售鈷僅為172噸。這意味着,若鈷價回升銷售恢復,這部分鈷存貨的收入將會在之後體現。

所以經過本期業績,金川國際一旦吿別外部壓力,業績利空基本落地,潛力則有望被市場進一步放大和挖掘,繼而展示出真實的價值。

實際上,金川國際一直有優質的銅鈷資源優勢,這是這條賽道上最為稀缺的。公司背靠全球領先的銅鈷礦企金川集團,是其旗下唯一的海外上市平台,也是港股市場極少見的成熟銅鈷礦企。

公司在非洲坐擁五大銅鈷金屬資源礦山。比如Kinsensa礦場是全球全球最高品位的銅礦牀之一,今年上半年銅產量約為15843噸,比去年同時期的約13235噸提高20%。

(圖:金川國際礦產資源介紹,來源海通國際)

值得注意的是,Musonoi礦場運營有望在短期內實現,該礦預期在2023年末就開始單機試車。

據瞭解,該礦產銅資源量為108.5萬噸,銅儲量為60.6萬噸;鈷資源量為36.3萬噸,鈷儲量為17.4萬噸,品位高達0.9%。根據可行性研究,該礦場服務壽命約19年,粗略按照正常開採能力計算,平均年開採銅達到3.19萬噸(60.6萬噸/19年)。

對比之下,已投入營運的Ruashi和Kinsenda礦在銅儲量上分別為29.9萬噸和22.1萬噸。這意味着,在Musonoi礦場完全投入運營後將大幅提高公司的銅鈷產量,並拔高集團在全球銅鈷供應商中的市場地位。

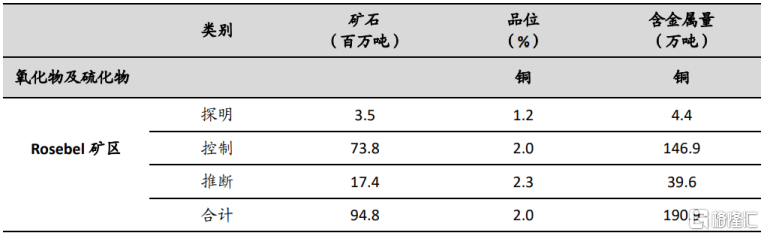

此外,公司還有Lubembe項目穩步推進,2021年底已經將大部分礦產資源量從推斷級別提高到控制級別,現進入可研階段。

(圖:Lubembe礦產資源量,來源海通國際)

總的來説,對於金川國際,可以明確兩個點:

一是,公司內部運營在主動應對外部壓力,同時緊鑼密鼓地進行產能產量佈局,公司優質性依然存在;二是,若外來外部壓力影響消除,銅鈷價格吿別低位,銅鈷及相關公司的表現都將得以優化。

那麼長期來看,銅鈷的價格表現會如何?

銅金屬:庫存處於低位,長期供需缺口將支撐銅價

眾所周知,銅作為工業金屬,價格由“金融屬性”和“商品屬性”共同決定。“金融屬性”背後包括美聯儲加息預期、經濟數據邊際轉弱等多個影響要素,這也是近期銅金屬價格下跌的原因所在。

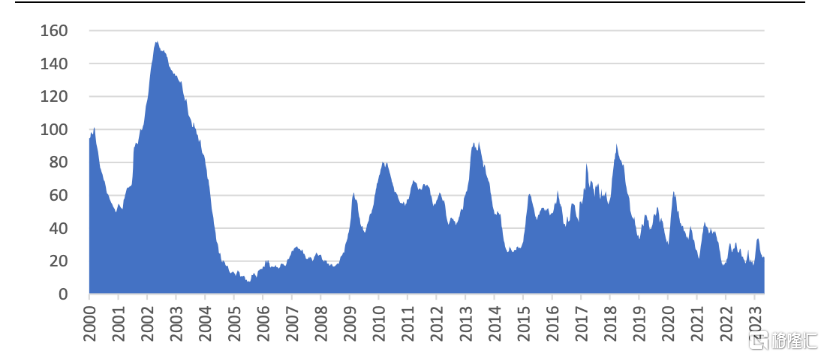

不過,市場重新找回停止加息這一預期可能很快到來。根據CME的FedWatch預測,美聯儲明年或將啟動降息,美元走弱的流動性寬鬆環境指日可待;日前,高盛團隊預計,美聯儲將在明年第二季度開始降息,並從那時起按季度逐步下調利率。

(圖:美聯儲利率和銅價走勢)

當“金融屬性”負面影響被削弱,長期來説,銅金屬未來肯定還是會迴歸到供需關係上面。

在需求端,儘管銅的穩定需求依然來自於傳統行業,但眾所周知,現在新能源產業持續高景氣是銅消費增長的主要拉動力。國內正處於經濟轉型升級過程中,電力、新能源等發展都會進一步拉高銅的遠期需求。

結合目前銅的庫存和新礦佈局,銅供應長期可能無法應對遠期需求,會導致銅金屬形成“供需缺口”。這意味着,未來具備充足且優質產能的銅供應商將會成為下游客户迫切想要爭奪的“資源”。

事實的確如此,目前全球銅顯性庫存仍在低位去化。

根據8月18日後的統計數據,全球銅庫存21.26萬噸,環比增加1.09萬噸,同比減少7.58萬噸,銅的顯性庫存繼續去化。回看2018年到現在,從下圖中的趨勢能夠看出,銅庫存整體上都呈現出下降趨勢。

(圖:全球陰極銅庫存同比,來源華福證券)

(圖:LME+COMEX+SHFE銅庫存,單位萬噸,來源海通國際)

與此同時,在本就低庫存的基礎上,行業整體還出現“新礦投產不足,老礦減產加速”的情況,後續銅金屬的供應無疑會受到抑制。

根據標普數據,2010-2019 年全球僅發現大型銅礦16處,合計8120萬噸,資源儲量,佔比不到過去30年的十分之一,而這幾年的銅礦勘探支出並沒有明顯下滑,噸資源發現成本相比此前20年有較大提升。

(圖:全球銅礦的儲量品味和可採年限下滑)

目前主要生產國家裏,智利出現礦石品位下滑和税收政策調整等不確定性風險,今年創下從2017年以來的最低月度產量;祕魯經過三年漫長的產能恢復期,新礦山投產以及部分老礦山社區問題才剛剛開始緩解。這些都會使得銅礦未來的實際供應達不到預期。

不少機構也給出了類似的看法,Rystad Energy的分析師預計到2040年,供應缺將擴大至1400萬噸,即使是“最好的情況"缺口也將大於500萬噸。

這樣來看,金川國際在長期“供需缺口”之下將會受益。

一方面是來自於產量。有機構結合Bloomberg數據做出預測,礦產銅新增產能將加速下滑,預計2023-2025年礦產銅新增產能為78.3/49.3/28.7萬噸。單獨拿金川國際即將開始運營的Musonoi礦場,按照平均年開採銅3.19萬噸計算,金川國際將在2025年貢獻超過11%的全球產能。

另一方面是來自於價格。在長期低庫存下,庫存作為供需緩衝墊的作用會大幅減弱,這意味着後續一旦供需進一步邊際向好,價格彈性將會明顯變大。在長期“供需缺口”之下,銅價或迎來它的上行週期。

對於金川國際來説,作為優質品位銅供應商,長期有望受到銅金屬“量價齊升”邏輯的積極影響,收穫確定性的長期潛力。

鈷金屬:終端需求持續拉動,長期將吿別價格低位

長期來看,鈷金屬有望吿別如今的價格低位,原因在於終端在未來對鈷金屬有着確定性的需求。

鈷產業上游包括鈷礦開採,含鈷廢料二次回收等環節,中游為鈷產品,中游按分類具有不同的下游應用。而電池下游應用又可以進一步劃分為3C產品(計算機,通信和消費電子)電池、電動車動力電池和鋰電池儲能設等三大類。

展開終端需求來看,3C電子消費會被再次拉動。消費電子市場整體即將探底,其中摺疊屏手機成為了創造增量的細分品類。據IDC報吿顯示,今年二季度,中國摺疊屏手機市場出貨量約126萬台,同比增長173.0%。

除了摺疊屏手機,還有一大潛在需求在頭戴設備。蘋果Vision Pro預計將在明年年初上市,將會開啟頭戴設備的創新週期,吸引更多廠商參與,擴容整個頭戴設備市場。此外,Vision Pro的續航僅有兩個小時,在頭戴設備迭代過程中,適配的電池也將隨之更新,體積變小續航提升會源源不斷刺激原材料需求。

當然,鈷金屬下游最大的終端消費領域還是在動力電池。

目前下游車企偏向磷酸鐵鋰電池導致三元電池需求暫時承壓,但是以4680為代表的大圓柱電池產能正在不斷爬坡。後者能量密度更高、成本更低,長期來看是車企新階段的方向選擇。

特斯拉二季度財報顯示,特斯拉得州超級工廠的4680大圓柱鋰離子電池產量環比提高了80%。此前有網站數據統計,特斯拉Cybertruck的預定量已經達到194萬,而特斯拉現有生產出的4680電池全部產量,只能夠為1.15萬輛電動汽車提供動力。隨着產能爬坡,背後還有龐大的電池及電池原材料需求等待釋放。

長期來看,鈷金屬能夠從動力電池的創新迭代中持續受益。在產業鏈中游,以寧德時代、蜂巢能源為代表的電池廠商不斷推動電池技術迭代,同時電池品質在不斷提高,對上游原材料的品質自然也水升船高,需要穩定高質量的鈷供應。

所以,如此確定性的長期需求,會帶來對上游企業及核心的中下游產業鏈參與者的重新評估。

無論是3C電子消費重新被拉動,還是新能源相關產業足夠強的成長性,都會傳導到鈷金屬,其需求將得到集中釋放。

目前,國內銅鈷供應商的產能產量佈局都在穩步推進。

上個月,洛陽鉬業發佈公吿,已經和剛果(金)國家礦業總公司就TFM權益金問題簽署和解協議。隨着《和解協議》的順利推進,TFM銅鈷礦產能將得到釋放。按照預計,達產後預計新增銅年均產量約20萬噸,新增鈷年均產量約1.7萬噸。

金川國際的Musonoi礦場也將帶來新的鈷產能。根據公司管理層介紹,Musonoi項目投產後,預計公司鈷年產量將從3000-4000噸大幅升至1.2-1.3萬噸。屆時,金川國際將憑藉更高的鈷產量迎接新能源汽車市場的發展。

所以回頭來看,銅鈷金屬儘管短期承壓,但必須明確的是,其長期潛力並未改變。對於包括金川國際在內的銅鈷供應商,他們對趨勢有着清晰的判斷:繼續投資開發銅礦,從現在這個時點就提前的大規模、加快戰略佈局,這也符合一個實現高成長性的銅鈷礦供應商,會把握的重大機會之一。

金川國際走在正確的道路上,值得市場期待。