本文來自格隆匯專欄:中金研究 作者:林英奇、許鴻明等

事件

8月17日,人民銀行發佈《2023年第二季度貨幣政策執行報吿》[1](下稱《報吿》);8月18日央行等三部門聯合召開金融支持實體經濟和防範化解金融風險電視會議[2](下稱“電視會議”);8月18日證監會有關負責人就活躍資本市場、 提振投資者信心答記者問[3](下稱《答記者問》)。

正文

評論

信貸投放力度有望加大。7月新增貸款明顯低於預期,為2008年以來同月最低,主要由於6月信貸投放對需求部分提前透支(參見《 7月社融怎麼了?》[4])。電視會議提到“金融支持實體經濟力度要夠、節奏要穩”“適當引導平緩信貸波動”,中金研究認為在政策指導下後續8-9月信貸投放力度有望加大,8月新增貸款有望實現同比多增,9月高基數原因可能同比持平或略少增;8月後政府債券發行也有望加快,預計社融同比增速7月可能為全年底部,後續月份從8.9%逐步向10.0%靠攏。此外,《報吿》首次提到“着力提升貨幣信貸支持實體經濟恢復發展的質量和效率”,中金研究認為通過票據貼現等方式“衝量”的現象有望減少,電視會議提到“要注意挖掘新的信貸增長點”,預計信貸支持實體經濟更加有針對性,中小微企業、綠色發展、科技創新、製造業等是重點領域。

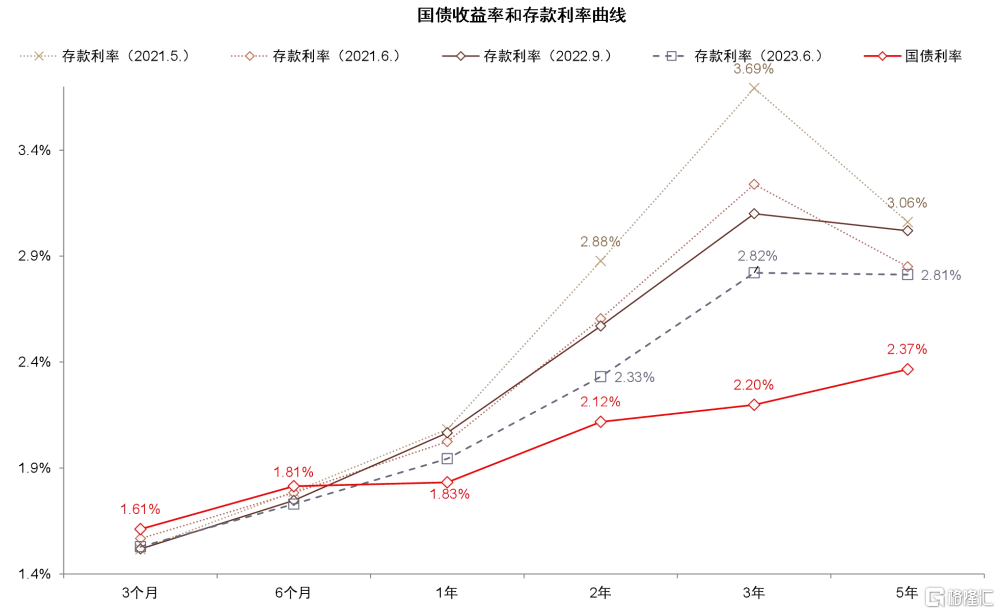

存量按揭利率仍有調降可能。《報吿》提到“多措並舉推動企業綜合融資和居民信貸成本穩中有降”(一季度為“推動企業綜合融資成本和個人消費信貸成本穩中有降”),電視會議提到“統籌考慮增量、存量及其他金融產品價格關係”。參考以上提法,中金研究認為存量按揭利率仍有調降可能,但考慮到對銀行利潤和息差的衝擊,過程可能較為謹慎,跨行轉按揭放開的可能性較低(參見《存量按揭利率怎麼調?》[5])。

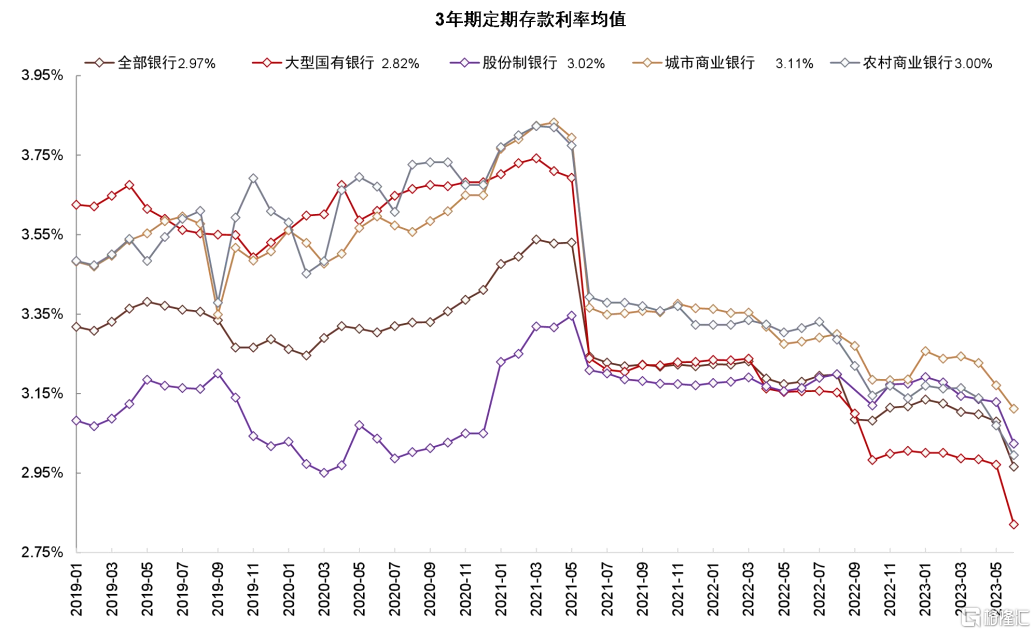

存款利率有望迎來調降。《報吿》提到“持續發揮貸款市場報價利率改革和存款利率市場化調整機制的重要作用”,考慮到“存款利率市場化調節機制”參考債券市場利率和LPR(參見《存款版“LPR改革”的意義和影響》[6]),如果8月21日LPR下調(參見《央行再度降息》[7]),中金研究認為9月定期存款利率也有望跟隨下調10-15bp,對沖LPR下調對銀行息差的影響,長端利率下行幅度可能超過短端。

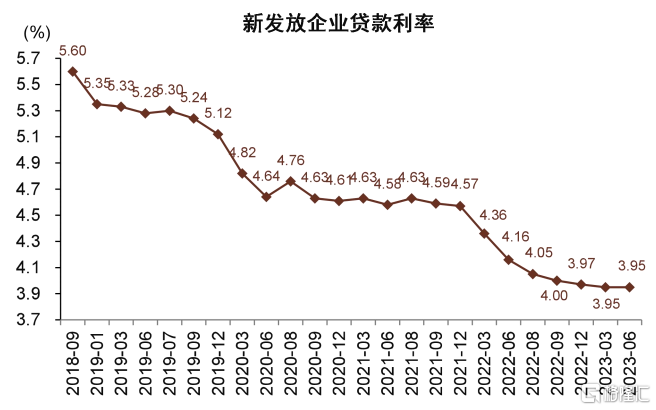

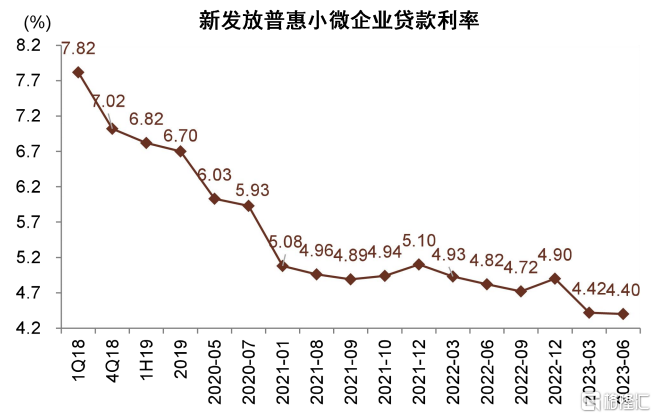

減少對公貸款利率過度競爭。《報吿》披露6月一般貸款/普惠小微企業貸款/個人住房貸款利率分別為4.48%/4.40%/4.11%,環比3月下降5bp/2bp/3bp,貸款利率下行幅度企穩。電視會議提到“價格要可持續”,“規範貸款利率定價秩序”,中金研究認為旨在減少年初對公貸款投放中出現的同業價格過度競爭現象;預計後續對公和按揭貸款利率跟隨LPR下行,但定價符合商業性原則,避免“內卷”。

“一攬子方案”化解債務風險。電視會議提到“豐富防範化解債務風險的工具和手段”“統籌協調金融支持地方債務風險化解工作”,《答記者問》提到“把公開市場債券和非標債務‘防爆雷’作為重中之重”,中金研究認為是對政治局會議“一攬子化債方案”的落實;具體方式可能包括髮行特殊再融資債券置換存量債務,銀行也有望參與債務置換,符合中金研究此前的預期(參見《如何理解“一攬子化債方案”?》[8])。此外,為降低公開債券和非標債務違約風險,中金研究認為可考慮推出流動性支持工具,避免局部流動性風險。

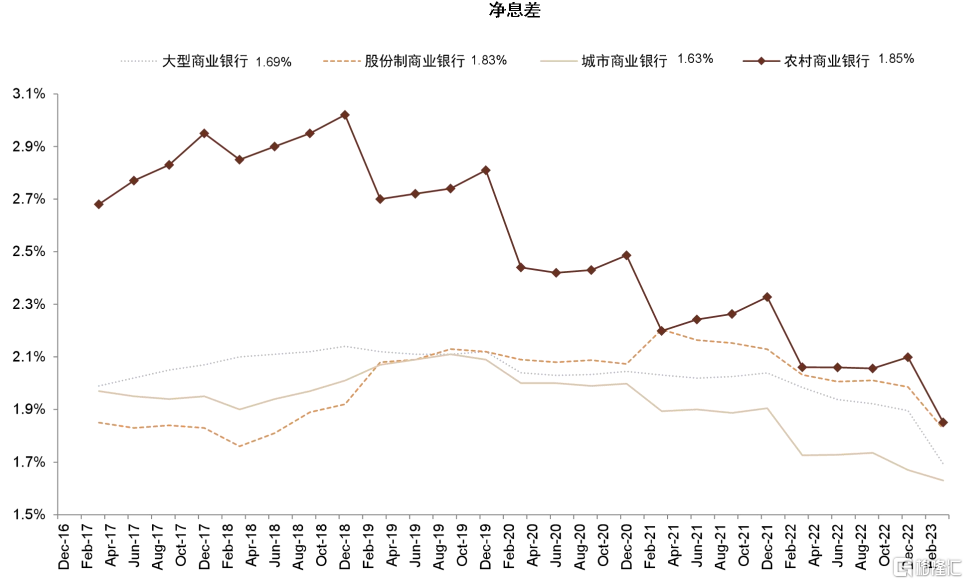

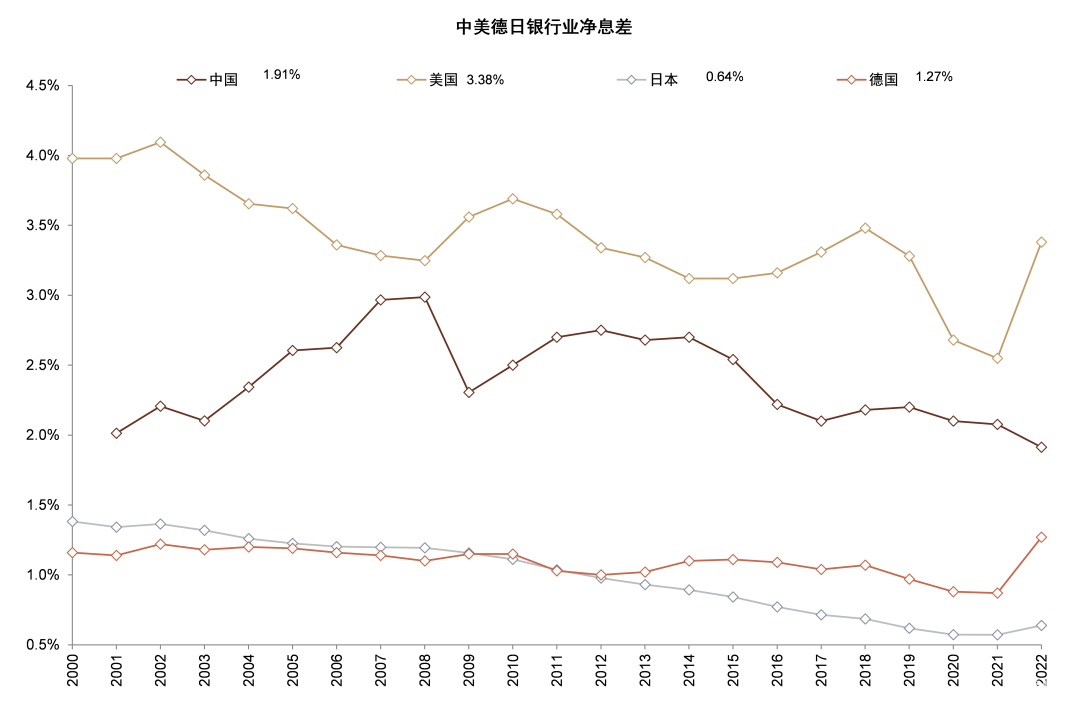

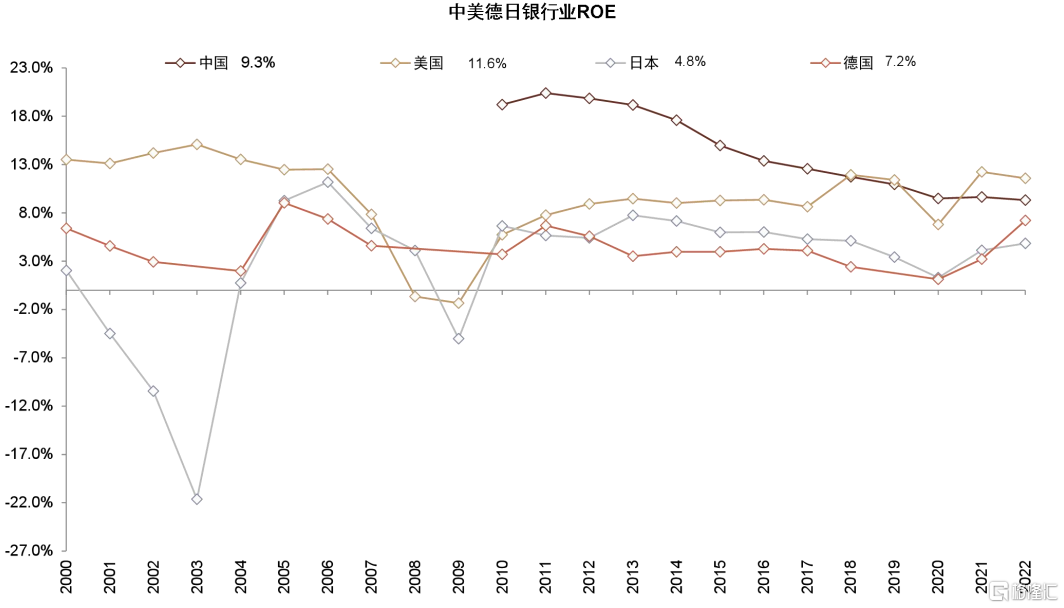

首提銀行“合理利潤”。《報吿》專欄《合理看待我國商業銀行利潤水平》中提到“商業銀行維持穩健經營、防範金融風險,需保持合理利潤和淨息差水平”,該表述為首次在貨幣政策執行報吿中提出,主要邏輯為“商業銀行向實體經濟發放貸款面臨資本約束,化解風險也要消耗資本”,與中金研究此前報吿《探索銀行低估值之謎》[9]中的觀點一致。中金研究認為商業銀行合理的淨息差下限為1.6%左右,ROE下限為10%左右,截至2023年上半年息差已經降至1.74%,按照當前趨勢到2024年息差可能接近1.6%的下限,不確定性主要來自後續基準利率下調幅度、信貸需求恢復情況、存量按揭利率調整幅度、地方債務置換規模等,有必要通過存款利率下調、再貸款等方式降低息差下行壓力。此外,央行也提到“考慮到金融週期和經濟週期往往不完全同步,銀行信貸風險暴露需要一段時間, 應有一定的財力準備和風險緩衝”,預計疫情和房地產市場下行的滯後影響對銀行資產質量可能形成一定壓力,特別是個別銀行也可能受到更嚴格的資產分類新規影響(參見《銀行資產質量反映更加真實》[10]),但預計今年上市銀行盈利增速保持在7%-8%左右的穩健水平,撥備覆蓋率略降釋放利潤。

房地產金融政策有放鬆空間。電視會議提到“調整優化房地產信貸政策”“積極推動城中村改造、“平急兩用”公共基礎設施建設”,中金研究認為與此前政策導向一致(參見中金行業組《近期房地產政策積極變化聯合解讀》[11])。中金研究認為房地產金融政策存在調整空間的領域除了首付比例和按揭利率之外還包括房地產貸款集中度管理制度、對“新市民”按揭貸款的支持、加大對城中村貸款支持力度等,政策行PSL也存在重啟的可能。

中小銀行化險推進。《報吿》提到“構建分級分段的銀行風險監測、預警和硬約束早期糾正工作框架”,具體措施包括“對央行評級 8-10 級的高風險機構,區分增量和存量,存量積極採取措施有力壓降,增量試點採取硬約束早期糾正、限期一年化解處置”。根據央行《中國金融穩定報吿(2022)》[12],2Q22 參評的 4392家銀行業金融機構中,366 家處於高風險狀態,較 4Q21 的 316 家增加 50家,數量佔比由 7.2%上升至 8.3%;規模方面,高風險機構資產規模達5.61 萬億元,高風險機構資產規模佔銀行業總資產的比例由 4Q21 的約1%升至 1.55%,中金研究認為今年中小銀行風險化解有望繼續推進(參見《國內中小銀行化險到哪兒了?》[13])。

觀察政策落地效果。近期央行政策表述體現出政策明確的穩增長導向,對於銀行股,儘管近期地產風險的不確定性可能抑制市場情緒(參見《再談銀行地產敞口》[14]),但中期信用風險的化解取決於政策效果,特別是房地產銷售的恢復情況。

風險

地方隱性債務風險,房地產風險,海外金融風險。

圖表:7月信貸明顯低於近年同期水平,信貸波動加大

資料來源:中國人民銀行,中金公司研究部

圖表:2Q23一般貸款利率、按揭貸款利率和息差繼續創歷史新低

資料來源:中國人民銀行,中金公司研究部

圖表:6月新發放企業貸款利率與3月相比持平

資料來源:中國人民銀行,中金公司研究部

圖表:2023年6月新發放普惠小微企業貸款利率相比3月基本持平

資料來源:中國人民銀行,中金公司研究部

圖表:中小銀行息差下行較為明顯

資料來源:wind,中金公司研究部

圖表:中國銀行業息差低於美國,高於德國和日本

資料來源:世界銀行,FRED,德國央行,日本銀行協會,Wind,Bloomberg,中金公司研究部

圖表:中國銀行業ROE低於美國,高於德國和日本

資料來源:世界銀行,FRED,德國央行,日本銀行協會,Wind,Bloomberg,中金公司研究部

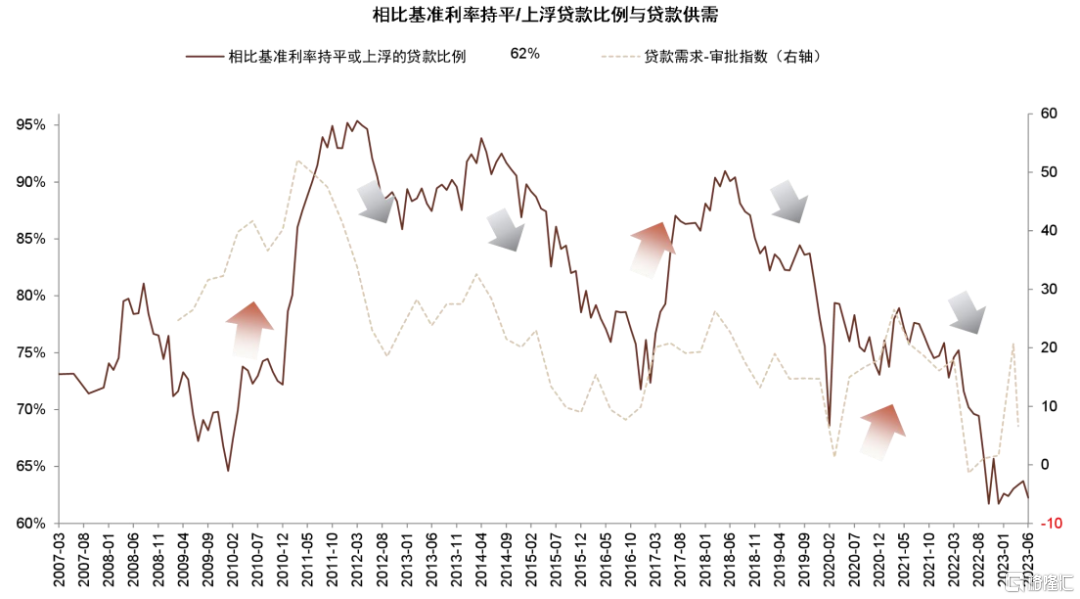

圖表:貸款需求較弱,2023年6月相比LPR持平或上浮的貸款比例相比3月下降0.8ppt

資料來源:wind,中金公司研究部

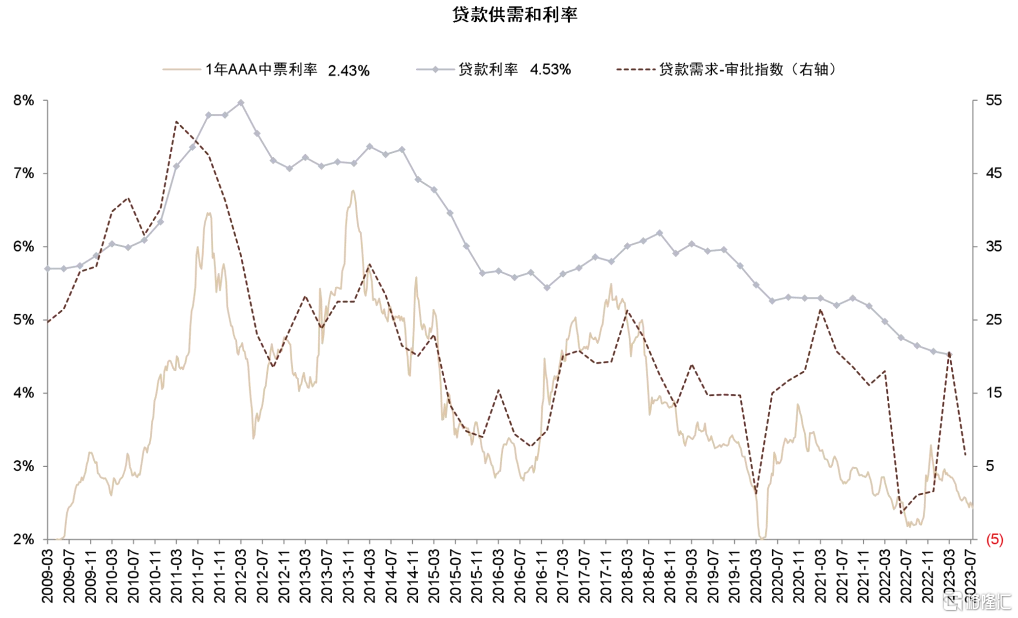

圖表:2Q23貸款需求較弱,供給仍然充裕,利率下行

資料來源:wind,中金公司研究部

圖表:存量按揭利率相對於其他主要金融產品投資回報率仍然較高

資料來源:中國人民銀行,融360,Wind,中金公司研究部

圖表:2022年定期存款利率三次下調,收益率曲線平坦化

資料來源:融360,Wind,中金公司研究部

圖表:2022年以來3年期定期存款利率三次下調

資料來源:融360,中金公司研究部

圖表:2019年以來結構性貨幣工具規模明顯上升

資料來源:wind,中金公司研究部

圖表:結構性貨幣政策工具一覽

注:截至2023年6月底 資料來源:Wind,中金公司研究部

[1] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5025834/index.html?from=qcc

[2] https://www.gov.cn/lianbo/bumen/202308/content_6899177.htm

[3] https://www.gov.cn/lianbo/fabu/202308/content_6899063.htm

[4] https://www.research.cicc.com/zh_CN/report?id=313535&entrance_source=search_vertical_reportlist

[5] https://www.research.cicc.com/zh_CN/report?id=312617&entrance_source=search_vertical_reportlist

[6] https://www.research.cicc.com/zh_CN/report?id=270323&entrance_source=search_vertical_reportlist

[7] https://www.research.cicc.com/zh_CN/report?id=313937&entrance_source=search_vertical_reportlist

[8] https://www.research.cicc.com/zh_CN/report?id=311907&entrance_source=search_vertical_reportlist

[9] https://www.research.cicc.com/zh_CN/report?id=308223&entrance_source=search_vertical_reportlist

[10] https://www.research.cicc.com/zh_CN/report?id=296782&entrance_source=search_vertical_reportlist

[11] https://www.research.cicc.com/zh_CN/report?id=312215&entrance_source=search_vertical_reportlist

[12] http://www.pbc.gov.cn/jinrongwendingju/146766/146772/4889122/2023051917413124624.pdf

[13] https://www.research.cicc.com/zh_CN/report?id=308146&entrance_source=search_vertical_reportlist

[14] https://www.research.cicc.com/zh_CN/report?id=313330&entrance_source=search_vertical_reportlist

注:本文摘自中金研究於2023年8月21日已經發布的《貨幣政策的新線索》,分析師:林英奇S0080521090006;許鴻明 S0080121080063;周基明 S0080521090005;張帥帥 S0080516060001

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)