本文來自格隆匯專欄:中金研究 作者:張峻棟 王雪 張文朗

美國東部時間8月1日,10年期美國國債收益率再次突破4.0%,並於8月3日突破4.1%,盤內高點逼近4.2%,創年內新高。中金研究認為,美債利率近期的持續走高有多方面原因:經濟基本面韌性較強、債務上限得以解決後美債淨供給增加、美國長期信用評級被下調[1]、美聯儲持續縮表以及海外對美債的需求降低等。這些因素同時推升了風險中性利率和期限溢價,疊加美聯儲仍在加息週期,使得美債長端利率持續在高位震盪。往前看,美債利率如何走?中金研究認為短期內取決於供需動態,美債淨供給上升的壓力下,不排除其繼續走高的風險,中長期看,經濟基本面韌性較強以及宏觀政策思維轉向或推升中長期利率中樞,一個含義是,即使美聯儲結束加息週期,美債長端收益率或難以大幅下降。

美債供需動態:供給增加而需求有限,背後是不斷走闊的財政赤字

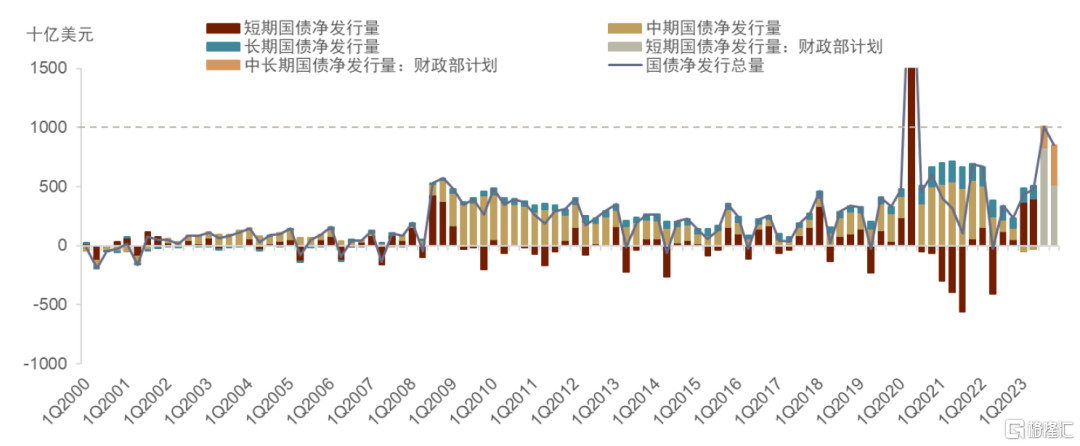

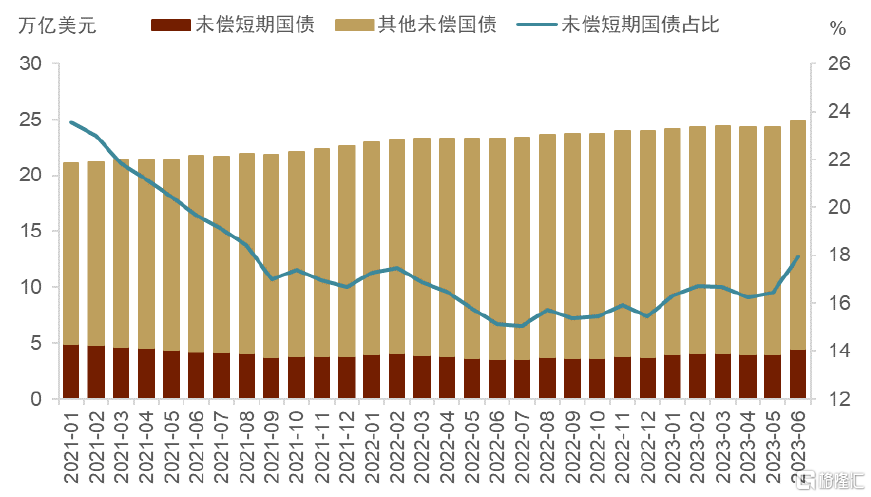

7月底美國財政部公佈2023年下半年融資計劃[2],其中三季度計劃淨髮行1萬億美元國債,四季度計劃淨髮行8520億美元國債。更新後的三季度融資規模比財政部5月預期水平高出2740億美元,創下歷年三季度融資規模之最(圖表1),從單季度規模來看亦僅次於新冠疫情初期(2Q2020)的2.7萬億美元。今年三、四季度財政部融資結構可能使美債收益率進一步承壓,其中短期國債壓力集中於第三季度,而中長期國債壓力集中於第四季度。具體來看,第三季度計劃淨髮行的1萬億美元國債中包括8290億美元短期國庫券(T-bills)和1780億美元中長期國庫券(coupons),短債淨髮行總量和佔比均持續上升。中金研究認為財政部近期優先側重短債發行主要是出於以下幾方面考慮。首先,今年上半年財政收入不及預期(後文詳細討論),同時債務上限制約國債發行,財政部一般賬户(TGA)最低時僅剩餘約485億美元。6月兩黨就債務上限達成一致後,財政部需要補充其TGA賬户。截至8月1日,TGA現金餘額為4580億美元,距離財政部設定的9月底達到6500億美元、12月底達到7500億美元的目標尚有距離。其次,財政部借款諮詢委員會(TBAC)認為將未償短期國債佔全部未償國債中的比例保持在20%較為合理[3],如圖表 2和圖表 3所示,這一比例自2021年以來走低,截至今年6月約為18%,總體處於歷史較低水平;另一方面,TBAC認為當前市場對短期國債需求旺盛,供需缺口較大,有必要增加短債供應,即使未償短債佔比暫時突破20%亦可接受。

圖表1:美國不同期限國債淨髮行量

資料來源:彭博資訊,SIFMA,美國財政部,中金公司研究部

圖表2:1990年以來每年未償國債結構

資料來源:SIFMA,中金公司研究部

圖表3:2021年以來每月未償國債結構

資料來源:SIFMA,中金公司研究部

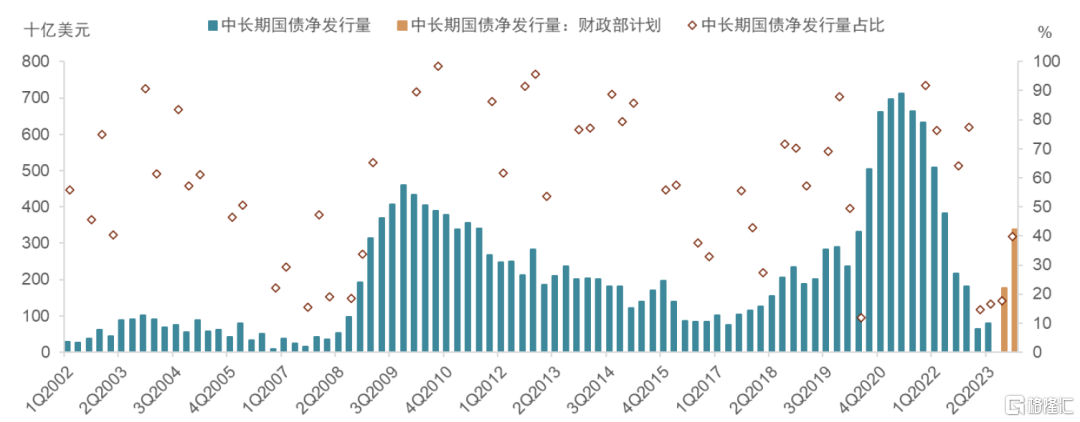

再往前看,長久期美債的供給亦大幅上升,或推升長端收益率的期限溢價。第四季度淨髮行的8250億美元國債中包括5130億美元短期國庫券和3390億美元中長期國庫券,長債佔比從18%擴大至40%。跨時間來看(圖表4),長債淨髮行量和佔比[4]雖位於歷史中等水平,但目前處於高位的名義利率仍可能顯著增加聯邦政府利息支出負擔。為何財政部在利率高企的情況下仍發行融資成本昂貴的長債?中金研究認為主要原因可能是財政部希望在滿足市場對短債的旺盛需求後調整期限結構,保持國債加權平均期限(WAM)基本穩定。2014-2019年該指標基本穩定在68個月左右,新冠疫情初期短暫下降至約63個月,之後逐漸回升並徘徊在74個月附近。TBAC往期報吿多次指出[5]其希望將WAM保持在“合意”(desirable)水平附近,避免出乎市場預料的大起大落。三季度處於種種考慮側重短債發行會使WAM再次面臨下行壓力(亦可能使未償短債佔比突破20%),因此財政部可能出於調整期限結構的考慮在第四季度增髮長債。中金研究認為基本穩定的WAM和國債期限結構有助於財政部在國債發行中保持其“定期且可預測的借款人”(regular and predictable borrower)形象,從而降低聯邦政府融資成本和市場波動[6]。

圖表4:長期國債淨髮行量及佔比

資料來源:彭博資訊,SIFMA,美國財政部,中金公司研究部

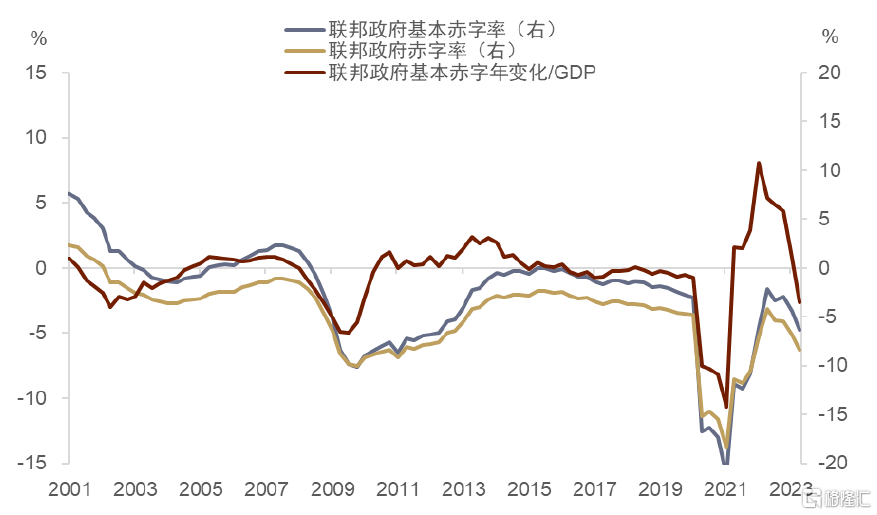

國債淨髮行量陡增的背後是2022年下半年尤其今年以來不斷走闊的聯邦政府財政赤字。如圖表5所示,聯邦政府赤字率和扣除了利息支出的基本赤字率(primary deficit ratio)自1Q2021至2Q2022總體處於下降狀態 ,但3Q2022以來這種趨勢遭遇逆轉,赤字率(絕對值,下同)由4.2%陡增至8.4%,基本赤字率則由1.6%上升至4.8%。對比兩組數字可見,美聯儲加息背景下政府債務利息支出走高並不是赤字增加的唯一解釋。從月度數據來看(圖表6),基本赤字趨勢性走闊始於2022年7月,其原因是政府支出上升而收入停滯甚至減少。2022年6月,聯邦月度基本財政赤字額已達1364億美元,超過金融危機和2020年新冠疫情初期水平。

圖表5:聯邦政府赤字率(季度)

注:基本赤字=赤字+利息支出,赤字率為赤字佔名義GDP比重;在季度數據中,赤字和利息支出均取四個季度移動平均值(4QMA),GDP取季調非年化值;在月度數據中,收入、支出、赤字和利息支出均取十二個月移動平均值(12MMA)

資料來源:CEIC,中金公司研究部

圖表6:聯邦政府收支與基本赤字(月度)

注:基本赤字=赤字+利息支出,赤字率為赤字佔名義GDP比重;在季度數據中,赤字和利息支出均取四個季度移動平均值(4QMA),GDP取季調非年化值;在月度數據中,收入、支出、赤字和利息支出均取十二個月移動平均值(12MMA)

資料來源:CEIC,中金公司研究部

從支出端來看,除未分配補償收入[7]和利息外,去年7月以來支出金額增加最多的類別是主要有:1)聯邦醫療保險(Medicare),其主要覆蓋對象為65歲及以上人羣,並依據住院時間、醫療服務費用或藥品費用的總額或一定比例進行報銷,因此必然受到高通脹下醫療服務和藥品價格上升的影響;2)社會保障(Social Security),《1972年社會保障法案修正案》規定社會保障福利與通脹水平掛鈎[8],每年調整一次,2022和2023年調整幅度分別為5.9%和8.7%;3)商業和住房信貸,今年以來該項激增主要是由於聯邦存款保險公司3月對中小銀行的救助;4)教育部學生貸費用,2022年8月拜登政府宣佈對符合條件的學生貸款進行減免[9],這部分學生貸款多由教育部持有,貸款減免在會計上體現為去年教育部支出增加[10]。從收入端來看,今年以來個人所得税收入驟降是聯邦政府收入走低的主要因素。國會預算辦公室(CBO)認為[11],個人資本利得受2022年資本市場疲軟影響下滑顯著,由此導致的個税收入下滑可能會持續到2025年。

由此可見,通脹和利率高企是聯邦政府支出增加的最主要原因,而美聯儲去年激進加息背景下資本市場表現不佳則是收入下滑的主導因素。6月美國國會通過的債務上限法案雖然以加入了2024、2025財年非國防支出上限、新冠相關法案未使用資金撤回、一些福利項目申領要求提高等條款以期限制財政赤字,但醫療保險和社會保障這兩項聯邦政府主要支出項目均屬於強制性支出(mandatory spending),其每年開支數額無需國會額外審批,也不包括在政府預算流程中,法案無法對其造成影響。此外,拜登政府已在國會通過的其他主要法案(基建法案、芯片法案和通脹削減法案)兼具授權法和撥款法性質,這意味着它們在國會通過後即刻劃撥到位的資金較少,大多數資金仍需要政府以年度預算的形式向國會申請。據國會CBO預測,2023-2026年是基建、芯片和通脹削減法案的支出高峯,四年間它們累計將帶來2090億美元的預算赤字增加,而2023-2025年債務上限法案對赤字的削減作用僅為1860億美元,而且這建立在拜登政府不以各種形式繞過法案支出限制的基礎上[12]。總的來説,中金研究認為拜登本屆任期剩餘時間內(2023-2024)聯邦政府赤字率不會出現明顯下降,甚至可能因為通脹頑固、利率高企和主要法案前期資金劃撥不足而進一步走高[13]。

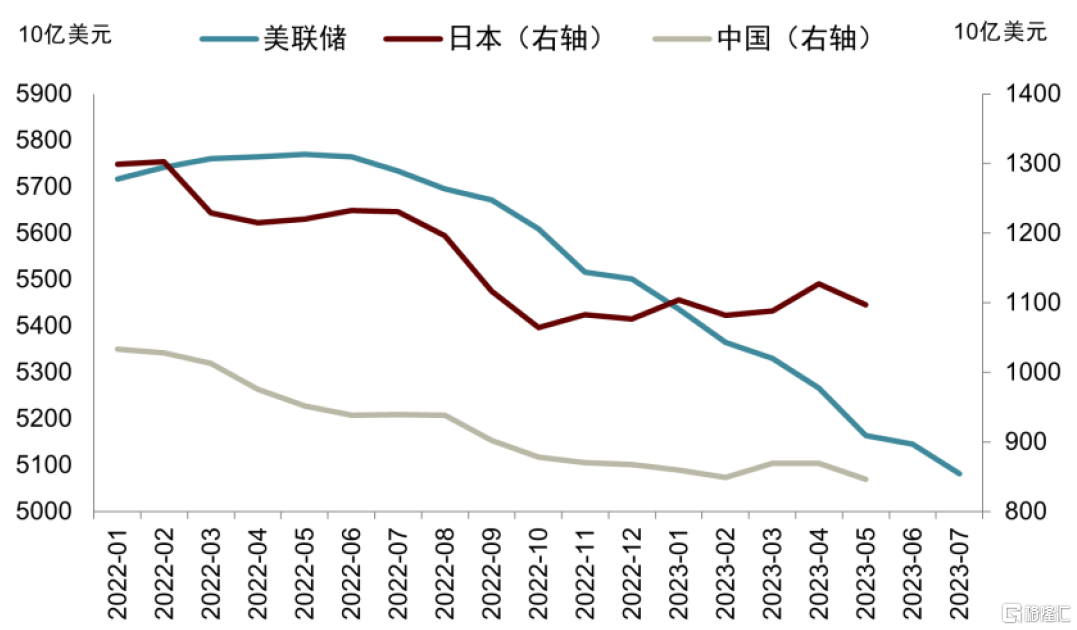

從供需來看,當前美債市場處於較明顯的供過於求狀態[14]。前面中金研究已經對供給側做了較清楚的闡釋,而從需求側來看,美債的主要需求者——美聯儲、海外投資者如日本和中國,均在減持美債。自2022年6月開啟縮表以來,美聯儲已持續陸續減持了近6830億美債,而往前看,由於美國核心通脹粘性較大,本輪縮表可能持續更久,這將持續壓縮美債市場流動性。從海外投資的角度,最大的兩個美債持有國日本和中國2022年以來亦處於拋售狀態,2022年初至今[15]分別累計減持2020億美元和1863億美元。市場供需失衡,可能助推美債的風險溢價,進而拉高收益率。

圖表7:美聯儲、中國和日本持有美債總量

資料來源:FRED,美國財政部,中金公司研究部

經濟基本面與政策:經濟韌性增強,宏觀政策思維轉向,前路是更高的利率中樞

除去中短期供過於求帶來的溢價成分外,根據中金研究在《穿過債務和財政風暴的美債利率》中總結的分析框架,美債利率可被拆分為風險中性利率和期限溢價,而風險中性利率=預期通脹水平+預期實際利率。當前的一些中長期結構性因素,助推了這二者的中樞上升,可能構成了近期美債收益率屢創新高的根本原因。

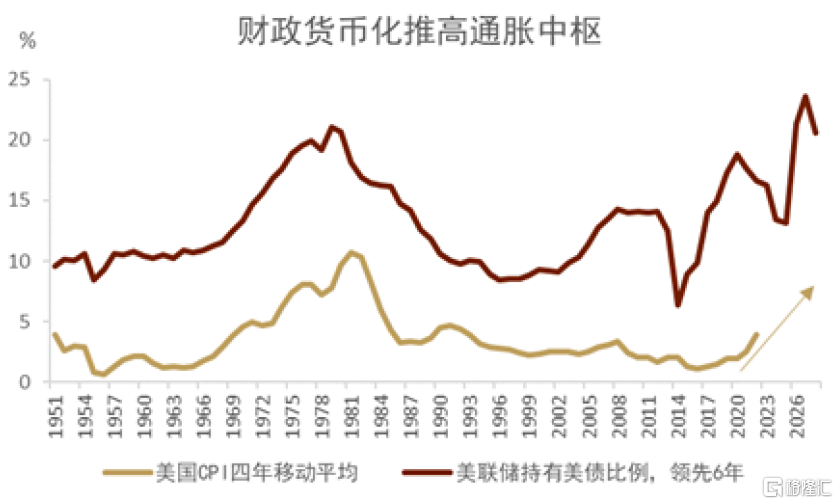

首先,政策思維向財政主導轉型,助推通脹中樞上升。當前,中金研究正處在宏觀範式的轉換時期,與“大緩和”時代注重“平衡性”的財政不同,新範式下的綠色轉型壓力、貧富差距惡化、地緣政治衝突等問題呼喚“功能性”財政支出的增加,推動財政赤字走高。中金研究在《大財政重啟,資產定價大變局》一文中指出,根據價格水平的財政決定理論(Fiscal Theory of Price Level),政府債務的實際價值由政府未來的實際財政盈餘背書。如果政府債務規模增大,而公眾預期未來的實際財政盈餘不變,那麼均衡狀態下通脹水平將抬高,使政府債務的真實價值不變。具體來講,在財政主導時期,貨幣當局被限制在將“財政赤字貨幣化”的約束之下,缺乏充分獨立性和控制通脹的信譽,通脹預期脱錨風險上升。在這種宏觀環境下,利率中樞相較過去30年大概率會結構性抬升,利率波動可能表現為向上更加敏感。如圖表8所示,從歷史來看,美聯儲持有美債的比例的上升(衡量債務貨幣化強度),會推高美國通脹中樞。

圖表8:美國財政貨幣化推高通脹中樞

資料來源:FRED,中金公司研究部

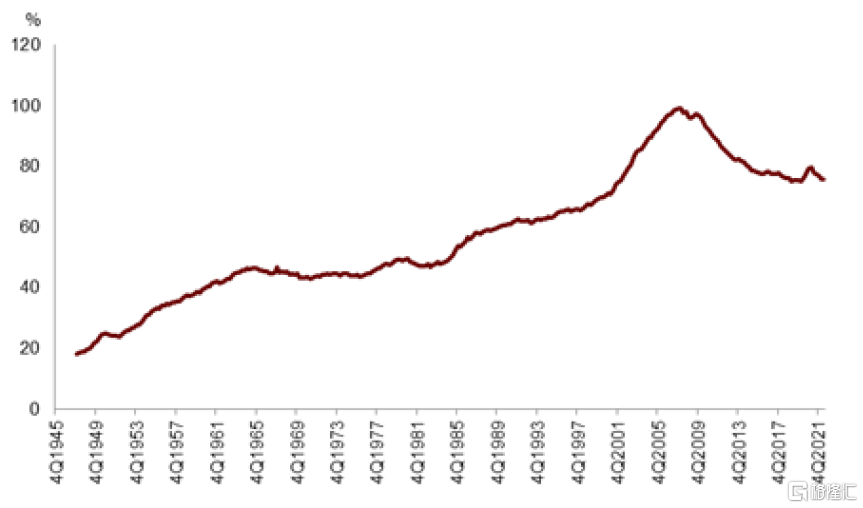

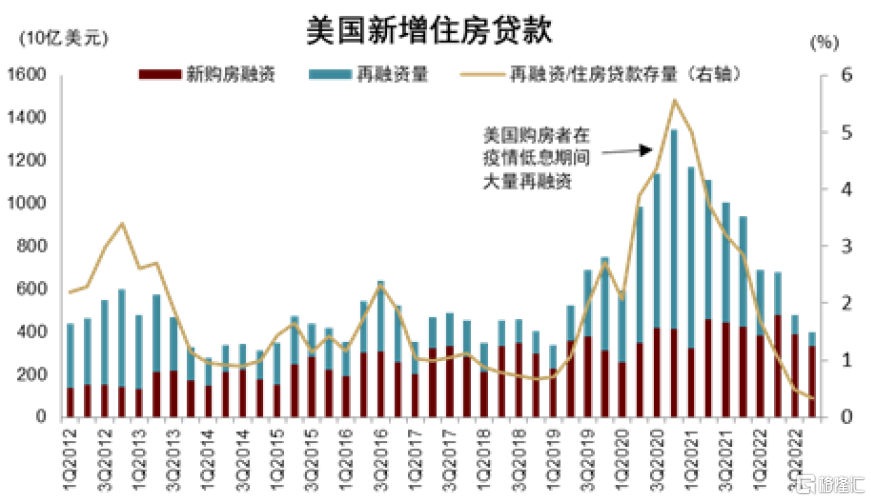

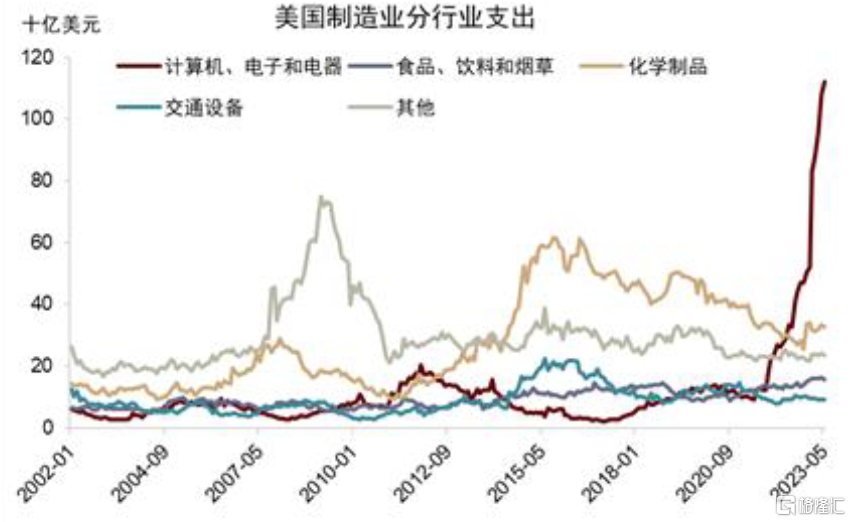

其次,美國經濟增長的韌性強,助推實際利率上行。2022年3月以來,美聯儲已持續加息525個基點,但美國家庭部門和企業部門的韌性超過了市場預期。首先來看家庭部門,從週期角度看,美國家庭資產負債表狀況良好,美國家庭部門自GFC起持續去槓桿,當前家庭債務/GDP處於歷史低位,或為美國經濟注入週期性韌性(見圖表9,詳見《新宏觀範式下的非典型衰退》)。尤其值得注意的是,許多家庭在疫情低息窗口期通過再融資,鎖定了低利率(圖表10),使得其對本輪加息並不敏感,房貸利息支出壓力受加息影響較小(圖表11)。從近期市場動態看,周ADP非農就業增加32萬,超市場預期兩倍,勞動力市場熱度不減,支撐了家庭部門的購買力。企業部門的韌性亦值得關注,近期,受計算機、電子和電器行業驅動,美國製造業的建造支出出現快速上升(圖表12及圖表13)。中金研究認為,這有可能成為美國經濟再工業化的前兆。近些年來,美國產業政策力度不斷提升,拜登政府的基礎設施法案、芯片法案和通脹削減法案簽署以來,私人部門已宣佈了5030億美元的投資[16]。在逆全球化和產業鏈安全性問題不斷加強的情況下,政策扶持將助推美國產業迴流的速度。如果美國經濟開啟再工業化,特別是高端製造業再振興,可能會推升美國全要素生產率增速,進而趨勢性推高經濟潛在增速和實際利率水平。

圖表9:美國家庭債務/GDP處GFC後的低位

資料來源:BIS,中金公司研究部

圖表10:美國購房者在疫情低點大量再融資

資料來源:Bloomberg,中金公司研究部

圖表11:美國家庭房貸支出/可支配收入處歷史低位

資料來源:FRED,中金公司研究部

圖表12:近期美國製造業建築支出增長迅速

注:圖中數值為實際值,使用“PPI: Intermediate Demand Materials and Components for Construction”調整為2022年不變價

資料來源:Haver,中金公司研究部

圖表13:建造支出增加集中在計算機、電子和電器領域

注:圖中數值為實際值,使用“PPI: Intermediate Demand Materials and Components for Construction”調整為2022年不變價

資料來源:Haver,中金公司研究部

新宏觀範式的視角:上升的利率中樞,變局中的資產邏輯

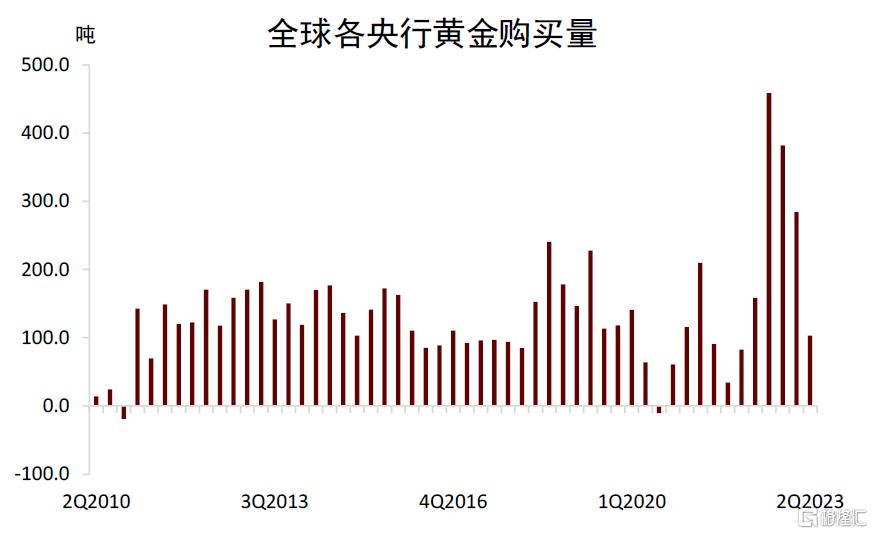

在美債利率屢破新高的同時,黃金價格卻保持了堅挺。理論上,黃金的價格更多取決於持有黃金的機會成本,因此長期來看,十年期美債實際利率和黃金價格呈顯著負相關關係(圖表14和圖表15),如果簡單參照實際利率的定價邏輯,黃金目前的價格顯然超出了利率水平所能支撐的位置。中金研究認為,這背後反映出疫情之後宏觀範式結構性轉變加速的影響。一是,在通脹中樞上行且宏觀波動加劇的新範式下,作為具有避險屬性的資產,黃金的配置價值系統性上升(圖表16);二是,逆全球化和去金融化趨勢下,國際貨幣體系或將面臨向多極化轉變的變局[17],而在貨幣體系轉變的過程中,黃金或將成為實物資產流動的重要載體,成為“多極”貨幣體系的重要“一極”,一個直接的含義是央行對黃金的需求可能趨勢性上升。數據上來看,全球央行在2010-2021年的年均黃金購買量大約為470噸,而全球央行黃金儲備淨購買量在2022年金價整體承壓的背景下逆勢上升,全年淨購買量達到1081.6噸,今年前兩個季度也已購買約390噸(圖表17)。

圖表14:黃金價格高於實際利率的歷史規律對應的價值

資料來源:彭博資訊,中金公司研究部

圖表15:黃金估值系統性上升

資料來源:彭博資訊,中金公司研究部

圖表16:高宏觀波動顯著利好黃金

資料來源:Haver,彭博資訊,中金公司研究部

圖表17:2022年以來,全球央行黃金購買量上升

資料來源:世界黃金協會,中金公司研究部

總的來説,中金研究認為疫情以後宏觀範式的結構性轉變使得利率中樞將在中長期上升[18],受產業政策支持的高端製造業有望推升風險中性利率,而大財政思維重啟使得美債久期供給增加,這或推升期限溢價,短期來看,這意味着即使美聯儲結束加息週期,美債長端收益率也難以大幅下降。不過如前所述,雖然利率中樞或將上升,但中金研究依然看好黃金的配置價值,宏觀範式轉變進行時,資產定價邏輯的變化正在如期顯現。

最後,可能的政策含義是,正如中金研究在《美元流動性順風轉逆風,金融系統壓力仍存》中指出,實體經濟(家庭疊加製造業)的超預期韌性提高了降息門檻;另一方面,超預期國債發行、疊加利率維持高位更久環境下系統性金融風險的醖釀,正在打開停止縮表進而重啟QE的空間。

[1]https://www.fitchratings.com/research/sovereigns/fitch-downgrades-united-states-long-term-ratings-to-aa-from-aaa-outlook-stable-01-08-2023

[2]https://home.treasury.gov/news/press-releases/jy1662

[3]https://home.treasury.gov/news/press-releases/jy1669

[4]為便於解讀,中金研究在計算長期國債淨髮行量佔比時僅考慮了短債和長債淨髮行均為正數的季度

[5]參見https://home.treasury.gov/news/press-releases/sm1002,以及https://home.treasury.gov/news/press-releases/sm538

[6]參見紐約聯儲的研究:https://www.newyorkfed.org/medialibrary/media/research/epr/07v13n1/0703garb.html以及https://www.newyorkfed.org/medialibrary/media/research/epr/2017/epr_2017_treasury_glasserman.pdf?la=en

[7]未分配補償收入指未歸類到各支出類別的支出抵消項,參見https://www.whitehouse.gov/wp-content/uploads/2021/05/ap_9_offsetting_fy22.pdf

[8]每年年初社會保障管理署會根據上一年第三季度的城市工薪階層和文職人員CPI(即CPI-W)同比增速確定本年度的社會保障福利調整幅度,參見https://www.ssa.gov/cola/

[9]參見https://www.whitehouse.gov/briefing-room/statements-releases/2022/08/24/fact-sheet-president-biden-announces-student-loan-relief-for-borrowers-who-need-it-most/

[10]詳見財政部發布的每月財政報吿:https://www.fiscal.treasury.gov/reports-statements/mts/previous.html

[11]參見https://www.cbo.gov/system/files/2023-05/59096-Budget-Outlook.pdf

[12]參見https://www.pgpf.org/blog/2023/06/what-are-discretionary-spending-caps-and-do-they-work

[13]布魯金斯學會的分析表明,聯邦政府2023、2024財年預算案中芯片和科技相關支出與芯片法案的要求有較大差距,參見https://www.brookings.edu/articles/the-bold-vision-of-the-chips-and-science-act-isnt-getting-the-funding-it-needs/

[14]前文提到的對短期國債的需求更多來自貨幣市場基金

[15]截至8月3日的已公開數據

[16]https://www.whitehouse.gov/invest/

[17]請參考《貨幣國際化新機遇與新挑戰:從逆全球化到去金融化》、《下一個美元長週期:輪迴和變局》

[18]請參考《宏觀範式大變局下的資產定價》

注:本文摘自中金研究2023年8月4日已經發布的《從新宏觀範式看利率與金價共振》,分析師:張峻棟 S0080522110001;王雪 S0080122080630;張文朗S0080520080009

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)