本文來自格隆匯專欄: 申萬宏源宏觀 作者:王茂宇 王勝

主要內容

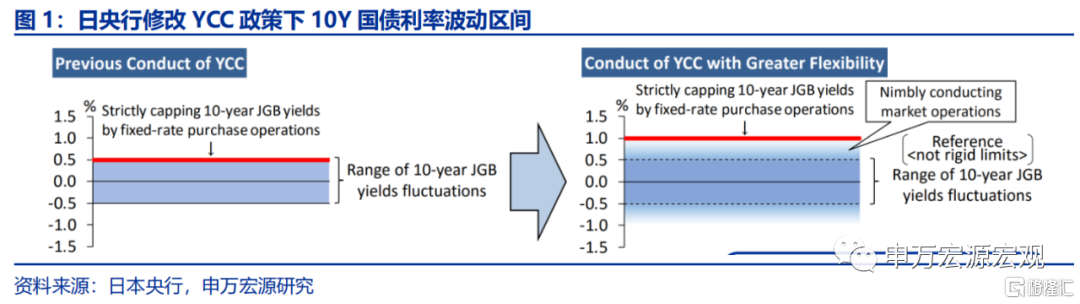

當地時間7月28日,日央行決定將靈活控制YCC政策,將10Y日本國債利率波動區間從正負0.5%擴大至1.0%,但仍將正負0.5%的水平作為參考,應當如何理解?如何展望?

日央行YCC政策可持續嗎?1)日央行YCC兩大作用:減少國債購買量、保障商業銀行利潤。2013年後,日央行QQE大手筆購債使得國債市場出現流動性不足等市場效率下降的情況(16年日央行持有國債份額接近40%),以及日本10Y國債利率不斷下移(2016年中旬跌至低於-0.1%的水平),2016年2月開始實施的負利率政策加劇了後者,長期持續將使得商業銀行利潤出現虧損,危及金融系統穩定性。YCC的出現使得日本10Y國債利率波動性大幅下降,並使其回升到了0%上下,通過減少購債、穩定長端利率成功緩解了上述兩大問題。2)近十年日央行寬鬆對於經濟、通脹的刺激均較為有限,主要有三方面原因:企業長期去槓桿下信貸需求低迷;負利率政策導致銀行利潤受損,制約信貸擴張;消費税、長期低通脹環境導致居民、企業通脹預期深陷低位。3)YCC的宿命:一旦外部金融環境有變,日央行極易陷入惡性循環。面臨國內通脹壓力增大,日央行若要維護YCC,則需加大寬鬆力度(購債),而這又會導本幣貶值,日本輸入性通脹進一步走高。這一惡性循環將持續直至日本國債市場流動性枯竭,或是日央行被迫擴大國債利率波動區間。日央行2016年推出YCC的成果之一是減少國債購買,2022年日央行捍衞YCC的操作和其初衷是背道而馳的。日央行保留YCC的唯一理由,或是不願看到長端利率上升影響經濟復甦。

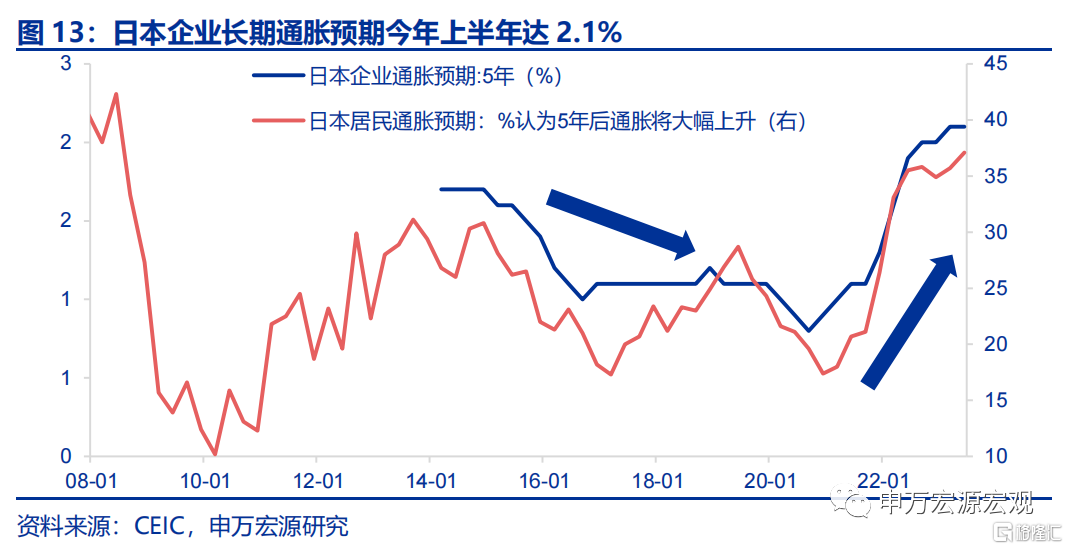

通脹預期改善是7月日央行調整YCC的核心因素。日本通脹的驅動因素不同導致去年和今年日央行調整YCC背後邏輯分化。2022年日本通脹的驅動因素主要來自於外生因素,即日元貶值+能源價格飆升所導致的商品進口通脹,今年日本CPI的驅動因素正在從外生因素轉為內生動力(薪資)。為了驗證服務通脹的可持續性,日央行當前高度關注通脹預期和名義薪資增速,通脹預期的改善可能是7月日央行調整YCC政策的核心驅動力。特別是企業對未來5年的通脹預期在今年上半年突破2%,這一點在前十年從未出現過。

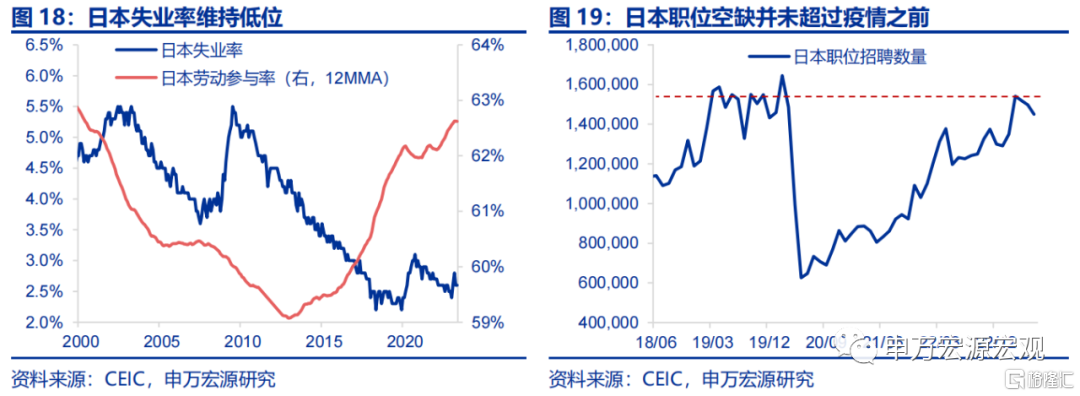

為何日央行保留正負0.5%作為參考水平?日央行不願意向市場傳遞貨幣政策偏緊的信號,其背後實際上是對經濟、通脹恢復強度存在擔憂。從居民消費、工業生產、勞動力市場三方面可以看出,日本經濟雖然自2022年下半年出現恢復態勢,但可持續性仍待觀察。1)通脹高位導致日本實際消費增速跌入負區間。2)日本製造業恢復並不強,且基本全部來自汽車生產,需注意到日本汽車產業鏈長期來看競爭力是下降的,後續改善可能有限。3)相比海外美歐等國,日本就業市場雖然失業率處於低位,但職位空缺遠較美歐英更低,所以日本尚未出現就業市場緊張推升的薪資通脹螺旋。

展望:年內日元升值趨勢確定,但或難以回到疫情前中樞。1)日央行:年內再度調整YCC概率不大,關注明年加息可能性。下半年日本經濟恢復強度仍需觀察,疊加日本通脹或小幅回落,年內日央行再度調整YCC政策概率不高。展望明年,若日本通脹可持續,則日央行可能繼續擴大YCC波動範圍,甚至取消YCC政策,並考慮加息以及縮減資產購買規模。而如果通脹不可持續,則日央行明年維持YCC政策概率較高。2)日元匯率:年內升值趨勢確定,但或難以回到疫情前中樞。展望下半年,在美日利差縮窄(美聯儲停止加息)、服務貿易差額改善(旅遊業復甦)以及商品貿易差額改善下,日元相對美元小幅升值趨勢確定。但展望2024年以及更遠的將來,產業競爭力衰退可能使得日元匯率可能很難回到疫情前110左右的中樞,目前日本汽車出口量目前比疫情之前低16%,疫情以來日本對中國出口運輸設備增速回落明顯,自我國進口運輸設備的增速快速提升,印證了日本汽車產業鏈競爭力下滑的不爭事實。而日本對我國半導體設備出口施加的主動限制反而可能激發我國半導體產業升級,與日本競爭。

風險提示:美聯儲緊縮超預期、日本通脹低於預期。

以下為正文

1.7月日央行上調YCC上限,超市場預期

當地時間7月28日,日央行決定將靈活控制YCC政策,將10Y日本國債利率波動區間從正負0.5%擴大至1.0%,但仍將正負0.5%的水平作為參考,實際上低於市場此前對於日央行調整YCC的預期,導致日元匯率甚至出現小幅貶值。

和12月會議不同,日央行給出的調整依據不再是日本國債收益率曲線扭曲,而是經濟、通脹存在重大不確定性,因而需要更“靈活”操作YCC政策,這一“靈活”表述給了市場極大解讀空間,如何正確理解YCC政策以及其可持續性?是什麼促使日央行在7月會議上放寬國債利率波動區間?為何日央行又沒有放棄正負0.5%的參考水平?如何展望未來日央行操作及日元匯率?我們在下文主要回答以上四個問題。

2.日央行YCC政策可持續嗎?

2.1 日央行YCC兩大作用:減少國債購買量、保障商業銀行利潤

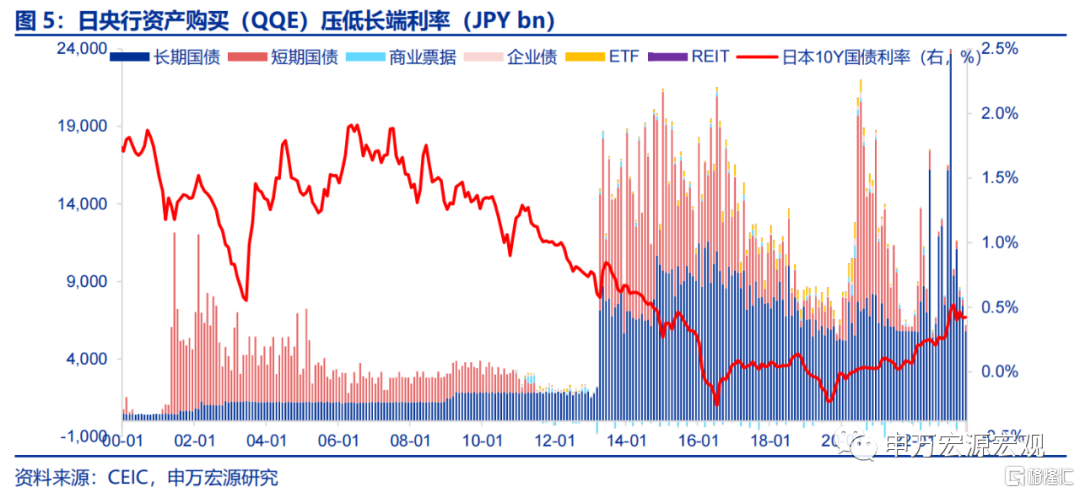

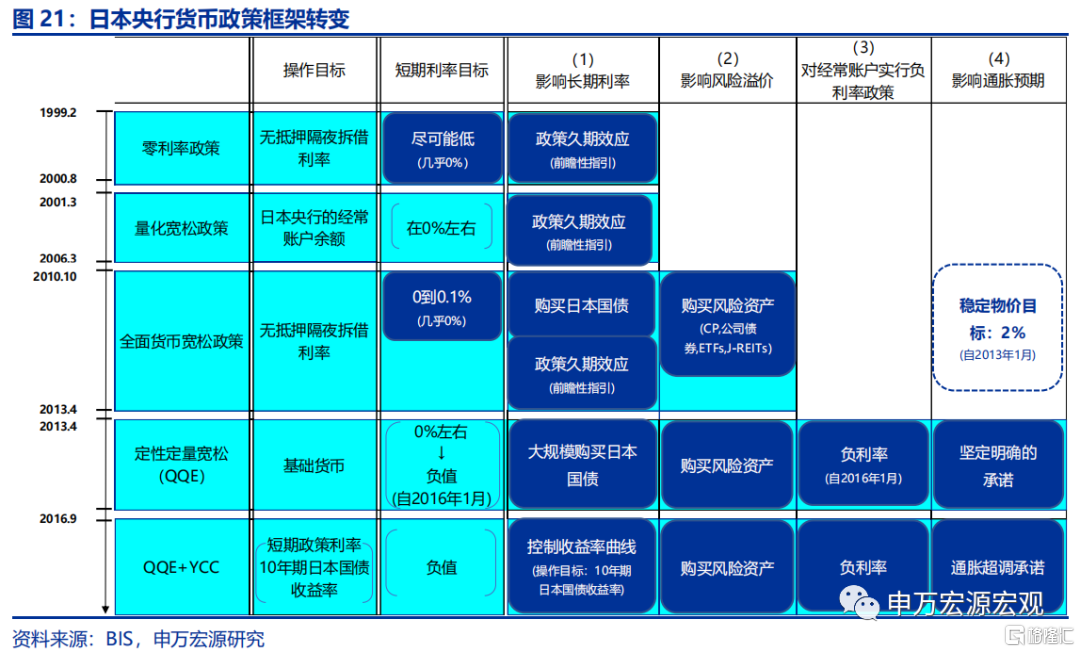

2013年日央行推出QQE,大規模購買國債、ETF等資產,意圖壓低長端利率,提振投資、通脹預期。2012年末安倍晉三上台後,為刺激經濟、擺脱通縮,推行了以貨幣、財政、經濟三大核心組成的“三支箭”經濟刺激政策,在貨幣方面體現為2013年4月日央行推出的QQE政策,由數量“Quantity”和質量“Quality”兩個維度組成,前者為通過貨幣市場操作將基礎貨幣(操作目標)每年擴大60-70萬億日元(後期提升至80萬億日元),後者為購買一系列包括日本國債、ETF、商業票據、企業債等資產,並承諾將維持該政策直至通脹穩定回升至2%或以上水平。

日央行大規模資產購買迅速壓低長端利率,但信貸擴張提振極為有限,反而形成巨量超額流動性,為了刺激信貸投放的負利率政策應運而生。日央行於2016年2月開始實施“包含負利率的QQE”,在仍然承諾擴大基礎貨幣的基礎上,對商業銀行在日本央行的部分準備金實施負利率。前期日央行資產購買並未有效轉化為商業銀行信貸投放,反而形成了商業銀行存放在央行規模龐大的準備金,負利率有助於敦促商業銀行將存在央行的過剩流動性轉化為實體信貸投放。

但日央行購債致日本國債市場效率下降,並一度導致長端利率跌至-0.1%之下。在負利率政策實施之後,仍有一棘手的長期問題尚未解決,即3年的QQE使得日央行持有的日本國債份額從2013年不到20%的水平迅速飆升至2016年9月的37%,接近40%,日央行資產負債表亦急劇擴張,所持有的日本國債從2013年4月的140萬億日元升至2016年8月的380萬億日元,日央行大手筆購債使得國債市場出現流動性不足等市場效率下降的情況。同時,日央行持續大規模購債,疊加負利率引導日本國債利率曲線整體下滑,2016年中旬10Y日本國債利率一度跌至低於-0.1%的水平,這意味着商業銀行資產端債券投資收益低於負債端短期融資成本,長期持續將使得商業銀行利潤出現虧損,危及日本金融系統穩定性。因此,日央行不僅需要對短端利率進行控制(負利率),還需要對長端利率加以鉗制。

日央行在2016年推出YCC更多是為了應對QQE難以持續的窘境,刺激經濟成為其次生目標。在此基礎上,日央行於2016年9月推出YCC政策,承諾將把日本10Y國債利率維持在0上下,初始波動區間為正負0.1%。YCC使得市場形成對於日本國債利率穩定預期,一方面,這一定程度上保障了商業銀行利潤,另一方面,這也為日央行QQE和市場提供一個簡明可追蹤的錨,從而減少日央行維持國債利率所需購債量,增強貨幣政策寬鬆的可持續性,持續低波動的日本國債利率對於經濟的利好實際上是其次生目標。由此,日央行在QQE的基礎上獲得了對短端和長端國債利率的控制,兩者成為日央行實際上的操作目標,而不再是2013.04-2016.09之間錨定的基礎貨幣。

2.2 近十年日央行寬鬆對於經濟、通脹的刺激均較為有限

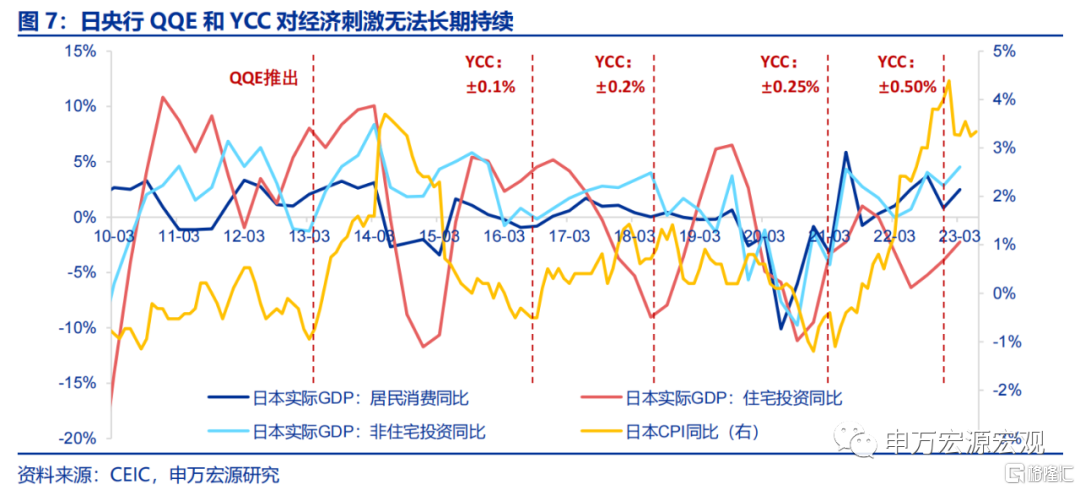

日央行近十年的貨幣寬鬆對日本經濟刺激效果如何呢?我們發現,在QQE及YCC政策推出之後,日本經濟、通脹受推動效果非常短暫。經濟方面,日本GDP中住宅投資、非住宅投資、居民消費受到的拉動效果均非常短暫。通脹方面,2013-2019年間日本通脹水平總體好於前期長期通縮的狀態,但距離日央行2%的目標仍然相去甚遠。如果按照購買資產規模以及長端利率下行幅度來衡量寬鬆力度,明顯2014-2016年QQE時期力度遠大於2016年9月以後的YCC時期,如果經濟能夠出現滿足日央行要求的回暖,早在QQE階段就該出現了。

為何日本貨幣政策對經濟提振效果如此有限?我們從企業信貸需求、銀行存貸利差、實體通脹三方面進行分析:

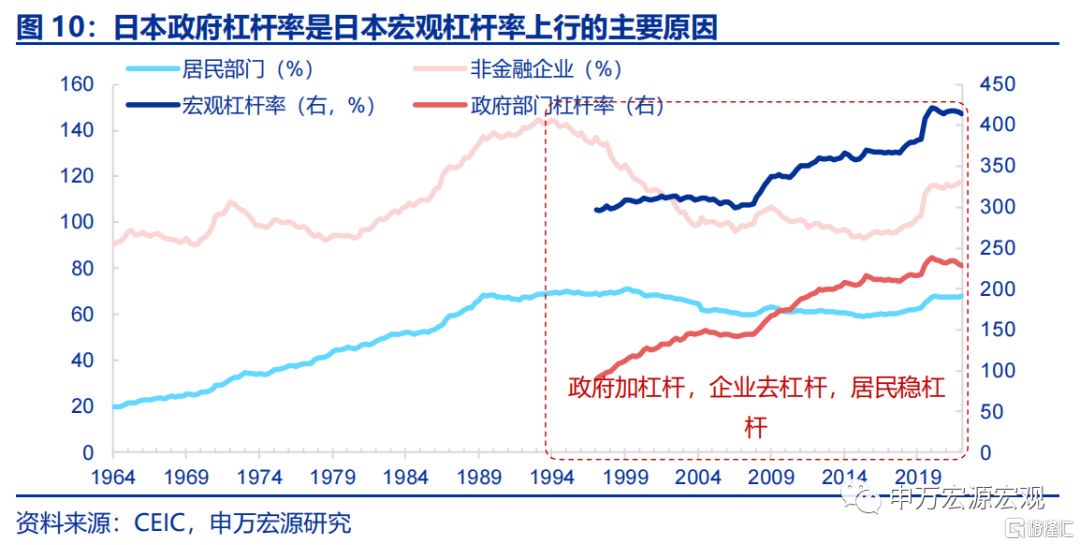

1)企業長期去槓桿下信貸需求低迷,央行“大水漫灌”反而形成鉅額存款準備金。泡沫經濟破滅之前,日本企業快速加槓桿,隨之日本企業部門在90年代之後進入了漫長的去槓桿進程,企業更趨向於通過現金流償還債務,而非投資擴大生產,詳細分析見《資產負債表衰退中,日本財政做了什麼?-日本財政政策框架》(2023.07.12)。即便央行在貨幣端已經“大水漫灌”,企業信用擴張意願仍然不足,基礎貨幣2014年2月增速一度高達55%,但日本商業銀行貸款增速長期不到5%(但也比2013年之前的歲月要更高),根據日央行調查,我們也能看到日本企業信貸需求較2013年之前僅微幅提升,完全無法匹配基礎貨幣的高增。這樣的結果直接導致日本商業銀行存放在央行的準備金氾濫,間接觸發負利率政策的出台。

2)負利率政策導致銀行利潤受損,進一步制約信貸擴張。2016年2月負利率政策正式實行,日央行本意為刺激商業銀行信貸投放,但負利率政策首先傳導為貸款利率的顯著下行,而居民存款利率下降幅度卻極為有限,導致日本商業銀行信貸業務存貸利差加速下行,在企業信貸需求尚不旺盛的背景下,無法做到以量補價。

3)消費税、長期低通脹環境導致居民、企業通脹預期深陷低位。一方面,為應對老齡化導致社保壓力的增加,日本政府於2014、2019年兩次加徵消費税,導致居民消費增速中樞下移。另一方面,雖然2013年以後的大規模寬鬆操作使得日本通脹擺脱通縮,企業盈利提升,但企業提高薪資動力並不足,這是由於長期通縮環境形成思維定勢並未改變,而低通脹預期又使得由於日本居民薪資增速較低,進而使得通脹無法持續提升。低通脹預期的其他原因也包括勞動參與率提升等,這一點日央行在2016年是公開承認的。

2.3 YCC的宿命:一旦外部金融環境有變,日央行極易陷入惡性循環

綜合上文,YCC建立的主要目標是為了讓日央行能夠“經濟實惠”地實現長端利率維持低位穩定。但是,日央行通過人工手段控制長端利率的波動,在日本通脹、經濟低迷時期尚可持續,但外部金融環境一旦有變,如美聯儲加息,極易使得日央行操作陷入惡性循環,留給YCC的政策空間只會越來越小,被迫一步步放開波動區間是其躲不開的宿命。

日央行堅守YCC的惡性循環:2022年隨着美聯儲緊縮步伐加速,日美利差拉大致日元大幅貶值,進而使得日本“進口”通脹(能源價格飆升也是一大原因),並最終傳導至日本國債利率的提升。若日央行決心維護10Y國債利率波動上限,則勢必要加大資產購買力度,這反而可能導致日元更為疲弱,貨幣貶值將導致通脹進一步上行,並指向10Y國債利率上行動力更大。換句話説,在面臨通脹壓力增大時,日央行若要維護YCC政策,則必須進行寬鬆,這一惡性循環將持續直至日本國債市場流動性枯竭,或是日央行被迫擴大國債利率波動區間。

有趣的是,日央行2016年推出YCC的目的之一是減少國債購買,2022年日央行捍衞YCC的操作和其初衷反倒是背道而馳的。根據我們上文分析,若再考慮進YCC對日本經濟刺激的效果可能已經很小,那麼保留YCC的唯一理由,可能是日央行不願看到長端利率上升打破日本經濟復甦及通脹回升的趨勢。

3.通脹預期改善是7月日央行調整YCC的核心因素

2022年日央行面對10Y日債利率上行,採取的是“堅決打壓”策略,直至國債市場出現結構扭曲。2022年,在日本通脹逐步抬頭及經濟出現復甦跡象推動下,10Y國債利率自2022年4月起頻繁突破0.25%的日央行規定上限,日央行的迴應是堅決維護YCC上限,2022年日央行長期國債購買量較2021年增長50%,直至年末出現國債收益率曲線扭曲現象,日央行才被迫將波動區間放大到0.5%。即便如此,在12月日央行調整之後,10Y日債利率迅速上衝至0.5%以上,仍迫使日央行在2023年1月大幅購入長期國債23690萬億日元,較2022年同期增長300%,日本國債利率上行的動力在3月美國硅谷銀行事件後才出現緩釋,並維持在0.45%左右的中樞水平直至7月會議之前。

日本通脹的驅動因素不同導致去年和今年日央行調整YCC背後邏輯分化。由此我們引出此次7月會議和12月會議放開國債利率波動範圍之間的不同之處,12月日央行調整YCC政策是被動性的,7月是主動性的,12月會議之後國債利率迅速飆升至0.25%之上,而7月會議之後國債利率仍處於0.6%的水平,距離1.0%還有相當距離。這背後的緣由可由日本通脹的驅動因素解釋。2022年至2023初,日本CPI通脹雖然出現飆升,高點達到4.4%,兩倍於2%的通脹目標,但2022年日本通脹的驅動因素其實主要來自於外生因素,即日元貶值+能源價格飆升所導致的商品進口通脹,這一通脹的可持續性是不強的,所以日央行並不傾向於依據這一通脹動力改變政策。但2023年日本通脹的驅動力有所變化,雖然目前CPI同比回落至3.3%,但核心服務通脹的貢獻較去年末翻倍至0.8%,也就是説日本CPI的驅動因素正在從外生因素轉為內生動力,這正是日央行所期待看到的。

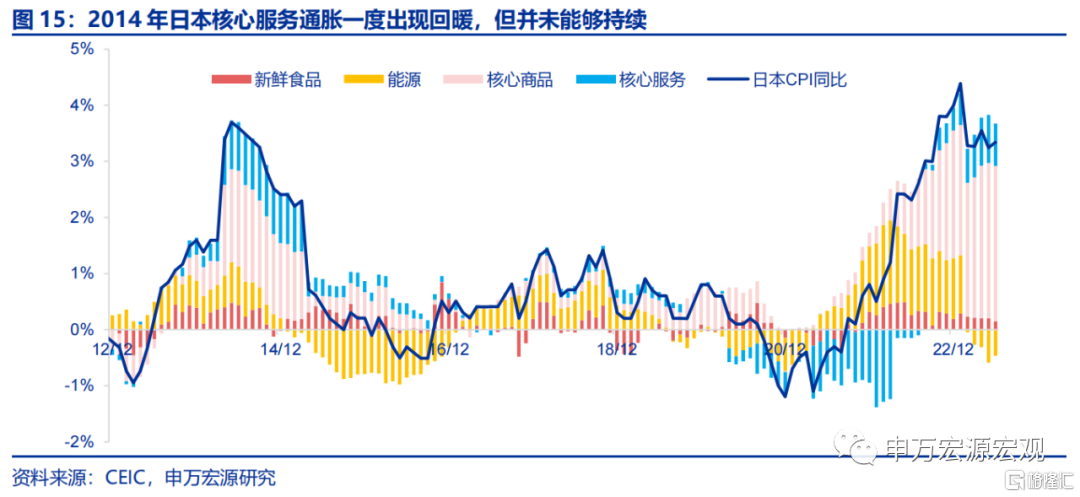

為了驗證服務通脹的可持續性,日央行當前高度關注通脹預期和名義薪資增速,通脹預期的改善可能是7月日央行調整YCC政策的核心驅動力。但日央行也擔心這一輪服務通脹上行的可持續性,在2014年日本核心通脹也一度出現過回暖跡象,同比貢獻幅度和當前相近(0.9%),但彼時這一趨勢並未能夠持續,這主要由於我們上文提到的“企業、居民長期低通脹預期”問題。所以,這一次7月會議上日央行特別關注通脹預期的進展。而目前居民端、企業端通脹預期均已遠超疫情之前的水平,特別是企業對未來5年的通脹預期在今年上半年突破2%,這一點在前十年從未出現過,可能是導致7月日央行決定調整YCC政策的核心因素。在2022年外部衝擊的刺激下,日本似乎即將迎來日央行渴求數十年的“一次性CPI大幅飆升——通脹預期提升——名義薪資增速改善——企業投資受到刺激——實際薪資增速提升”正向循環,這也就是日央行此次在7月會議上調整YCC政策的核心邏輯。但目前日本經濟尚處在名義薪資改善這一階段,今年日本“春鬥”結果令日央行鼓舞,而能否傳導至最終的實際薪資增速改善還有待觀察。

4.為何日央行保留正負0.5%作為參考水平?

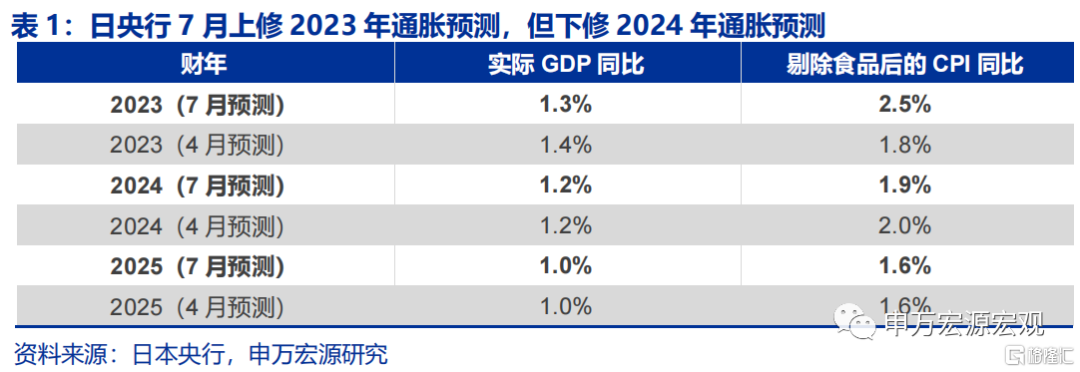

日央行7月將YCC上限由0.5%上修到1.0%,但另一方面又仍將0.5%的水平作為參考,顯示日央行不願意向市場傳遞貨幣政策偏緊的信號,其背後實際上是對經濟、通脹恢復強度存在擔憂,也就導致日元匯率當天反而出現貶值。我們從日央行7月給出的經濟預測可以看出,雖然日央行將2023年剔除食品後CPI通脹預測從1.8%大幅上修至2.5%,但2024年預測反而從2.0%下修到了1.9%,顯示日央行對於服務通脹的可持續有所擔憂。另一方面,日央行小幅下修了2023年實際GDP增速預測0.1個百分點(從1.4%至1.3%),也反映日央行認為當前經濟恢復仍稱不上強勁。

我們從居民消費、工業生產、勞動力市場三方面可以看出,日本經濟雖然自2022年下半年出現恢復態勢,但可持續性仍待觀察。

1)通脹高位導致日本實際消費增速跌入負區間。日本2022年下半年以來居民消費出現明顯恢復,其主要驅動力為服務消費和非耐用品消費,但在通脹水平高位影響下,2023年3月以來日本居民實際消費增速已經再度跌入負區間,即便考慮進未來日本通脹可能會從當前3.3%的水平回落至2%左右,當前-4.0%的日本實際居民支出增速仍然顯的過低。

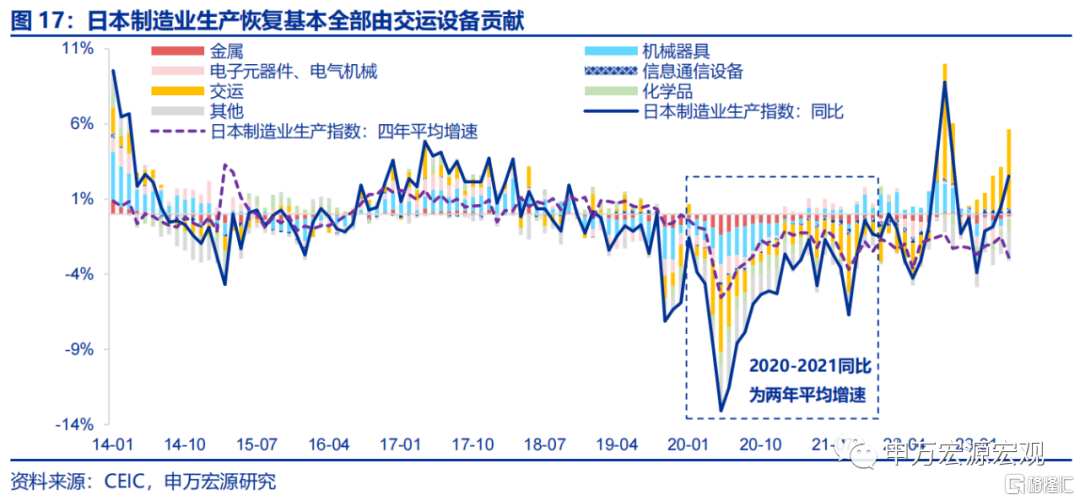

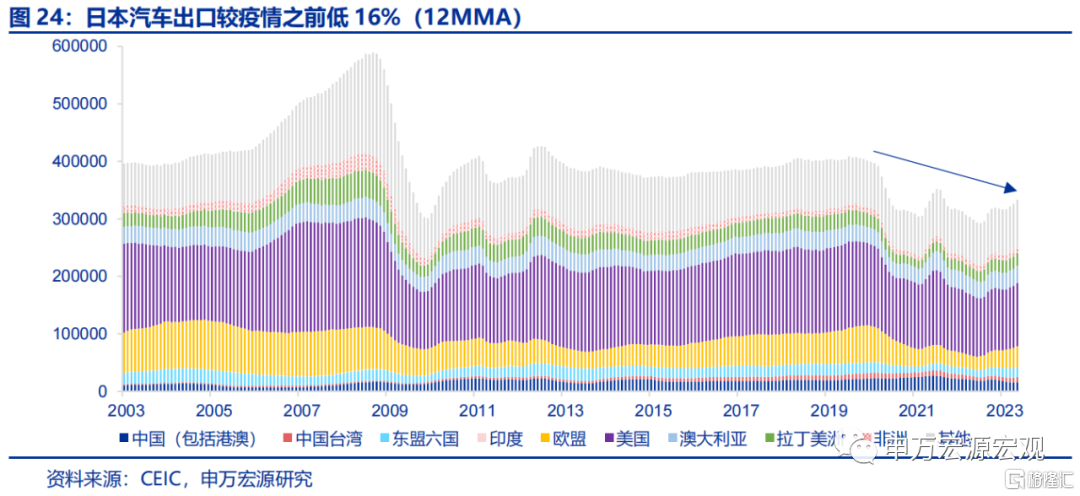

2)日本製造業恢復並不強,且基本全部來自汽車生產。拆分日本製造業生產指數,我們發現日本2023年以來製造業生產改善基本來自於交運設備,也就是汽車生產,但日本汽車產量較疫情之前還有非常大的缺口(前期油價衝擊),這樣一方面的確意味着恢復空間較大,但也需注意到日本汽車產業鏈長期來看競爭力是下降的,後續改善可能有限。

3)相比海外美歐等國,日本就業市場雖然失業率處於低位,但職位空缺遠較美歐英更低,所以日本尚未出現就業市場緊張推升的薪資通脹螺旋。

5.展望:年內日元升值趨勢確定,但或難以回到疫情前中樞

5.1日央行:年內再度調整YCC概率不大,關注明年加息可能性

下半年日本經濟恢復強度仍需觀察,疊加日本通脹或繼續回落,年內日央行再度調整YCC政策概率不高。相比於受央行貨幣政策影響更大的短端利率,10年期等長端國債利率最樸素的驅動因素無外乎經濟增長及通貨膨脹,此次7月日央行一口氣將0.5%的浮動區間上調至1.0%,再疊加下半年大概率出現由於基數原因導致的日本通脹回落,以及日本經濟恢復強度仍有待觀察,下半年日央行繼續擴大10Y國債利率波動區間的概率不高。

展望明年,若日本通脹可持續,則日央行可能繼續擴大YCC波動範圍,甚至取消YCC政策,並考慮加息以及縮減資產購買規模。而如果通脹不可持續,則日央行明年維持YCC政策概率較高。假設日本此輪通脹預期抬升能夠使得日本經濟進入正向循環,成功使得通脹在今年下半年的回落之後繼續維持在2%左右以及以上的水平,那麼日本國債利率將大概率上衝至1.0%以上,這將使得明年日央行繼續擴大YCC波動區間,甚至完全取消YCC政策。同時,國債利率曲線的陡峭化將使得日央行開始考慮加息(無抵押隔夜拆借利率),並逐步縮減資產購買規模,這也就意味着日央行將迎來一次重大貨幣政策框架轉變。在此期間,日本國債利率的上行將對全球國債利率形成外溢影響,特別是以日元低利率為基礎的套息交易“Carry trade”將受到衝擊。但若日本此輪通脹上行可持續性較低,則日央行在明年維持YCC政策概率增加。

5.2日元匯率:年內升值趨勢確定,但或難以回到疫情前中樞

驅動全球各國匯率變動的根本因素是國際收支,而國際收支的綜合變動又會反映在外匯儲備上,所以無論是我國,還是日本都能夠發現外匯儲備的變化能夠指引本幣匯率變動,所以要了解日元匯率未來走勢,就需要分析日本國際收支各項流動對外儲的影響。

2010年之後,日本貿易順差式微,維持匯率穩定主要依靠投資收益匯回。2010年之前,日本國際收支最為穩定的流入是貿易順差,2000年就已經接近0下限的貨幣政策利率雖然促使日本大規模向外投資流出資金,但也帶來豐厚的投資回報,因而日元仍能夠維持相對穩定,同時日元低息的特徵也使得2001年、2008年危機之時日元能夠展現出“避險貨幣”的特徵,即出現貿易差額、金融投資雙順差。2010年之後,日本在全球產業競爭力持續下降,導致貿易逆差逐漸出現。但在這一環境中安倍晉三推出了“三支箭”計劃,日央行貨幣政策開始大規模進行QQE操作,使得日元匯率雖然大幅貶值,但大幅度擴大了投資收益匯回的規模和動力,並讓日元匯率在2016-2019年之間穩定維持在110左右的中樞。

展望2023年下半年,日元或趨於升值。日元匯率分析框架可簡單分為兩部分,即美日利差和貿易差額。1)美日利差對日元匯率長期來看有較強解釋力,而隨着日元國債利率逐步上行,以及美聯儲加息接近尾聲,美債利率下行,日美利差行將縮窄,可能驅動日元趨於升值。2)貿易差額分為兩部分,首先服務貿易順差有望維持恢復勢頭,目前日本旅客到達數還未恢復到疫情前的水平。另一部分為商品貿易,這將受益於去年能源價格高位影響消退所帶來的日本製造業生產改善。

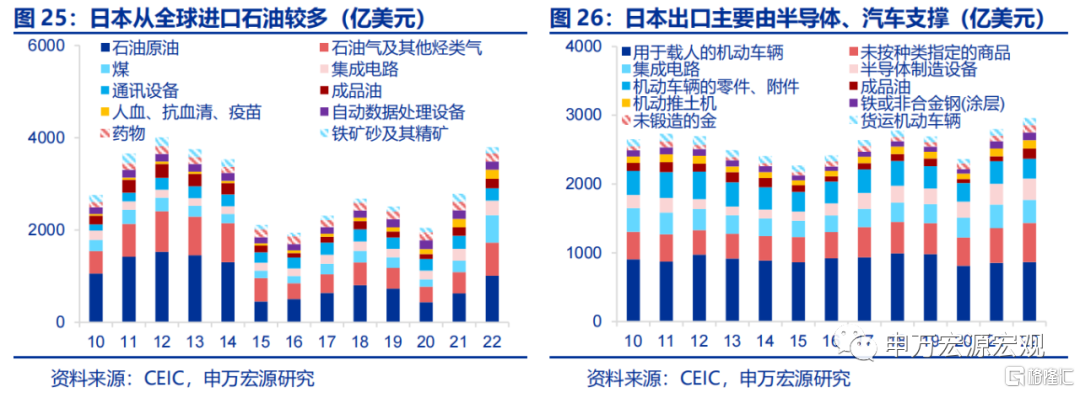

但展望2024年以及更遠的將來,產業競爭力衰退可能使得日元匯率可能很難回到疫情前110左右的中樞。日本在汽車產業鏈方面的競爭力不斷下降,日本汽車出口目前比疫情之前低16%,疫情以來日本對中國出口運輸設備增速回落明顯,而自我國進口運輸設備的增速快速提升,已經印證了日本汽車產業鏈競爭力下滑的不爭事實。日本出口的另一支柱是半導體,日本今年對我國半導體設備出口施加的主動限制反而可能在長期激發我國半導體產業升級,與日本競爭,再疊加美國製造業迴流戰略持續推進,日本貿易順差可能長期較弱,從而無法支撐疫情前110的日元匯率中樞。

注:內容節選自申萬宏源宏觀2023年08月02日發佈的研究報吿《日央行YCC的“相機抉擇”——日本貨幣政策回顧與展望》,證券分析師:王茂宇 王勝