當地時間週二,AMD發佈了二季度財報,在AI芯片銷量的增長下,公司業績超出了華爾街分析師預期。

消息發佈後,AMD股票在美股盤後交易中大幅上升,一度升近4%,現回落至2%。截至當日美股收盤,AMD今年累計上升約82%,成為費城證券交易所半導體指數中表現第二好的成員。

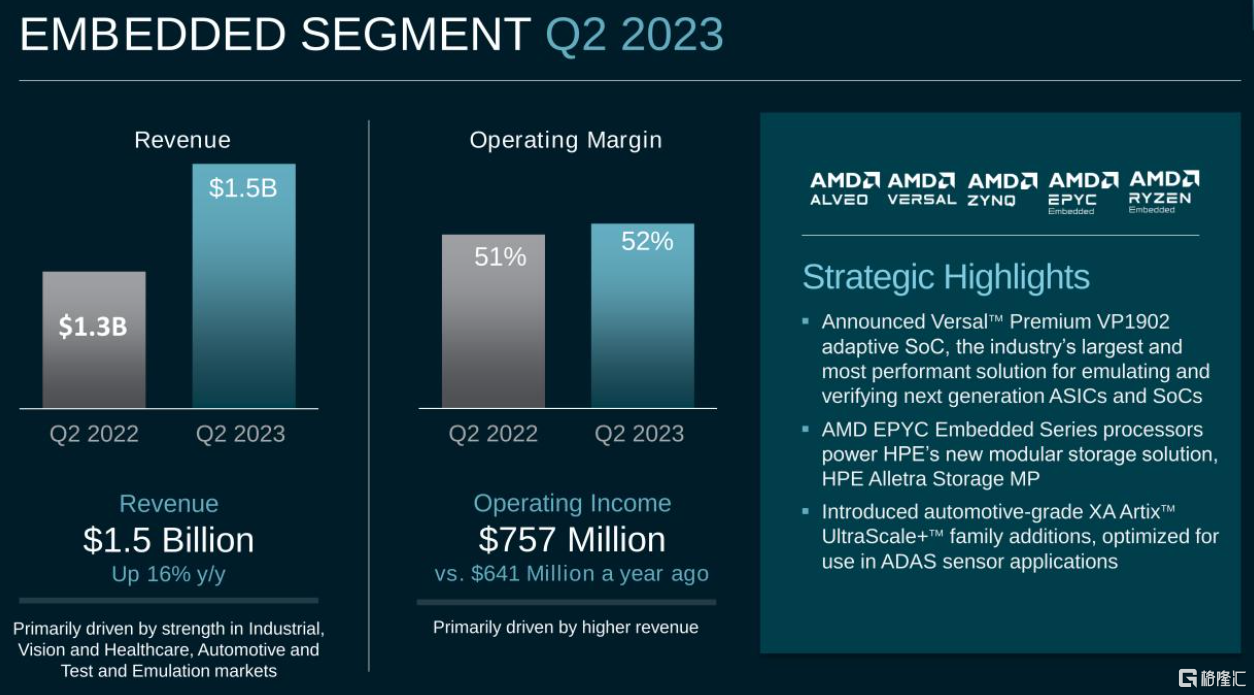

業績超預期

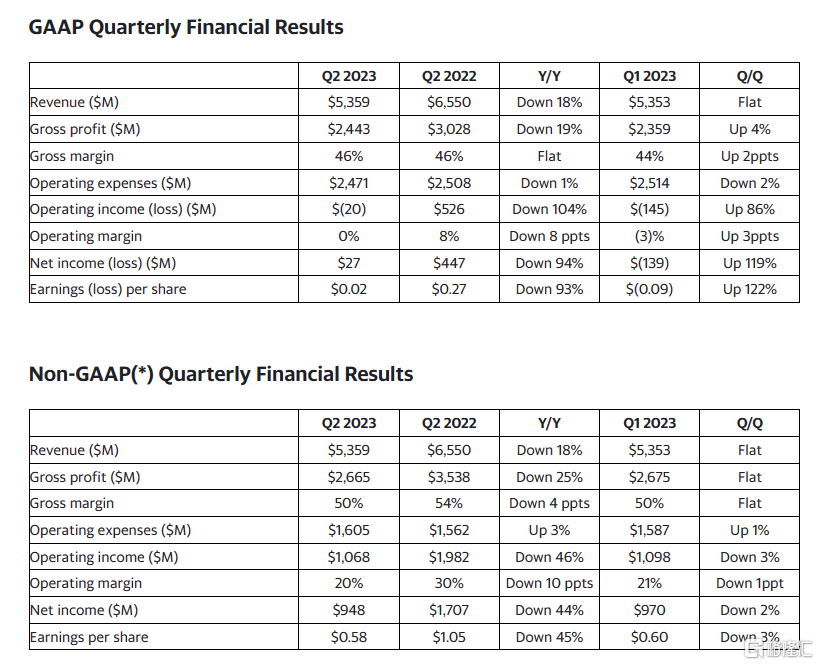

二季度,AMD多項財務數據均超分析師預期,非GAAP口徑下調整後營業收入約為53.59億美元,同比下降18%,連續兩個季度下降,環比大致持平一季度水平,高於公司指引區間的中值53億美元和分析師預期的53.2億美元;調整後每股收益(EPS)為0.58美元,同比下降45%,仍略高於分析師預期的0.57美元;調整後營業利潤率20%,同比下降10個百分點,環比降1個百分點,高於分析師預期的19.5%;調整後毛利率50%,同比降4個百分點,環比持平一季度水平。

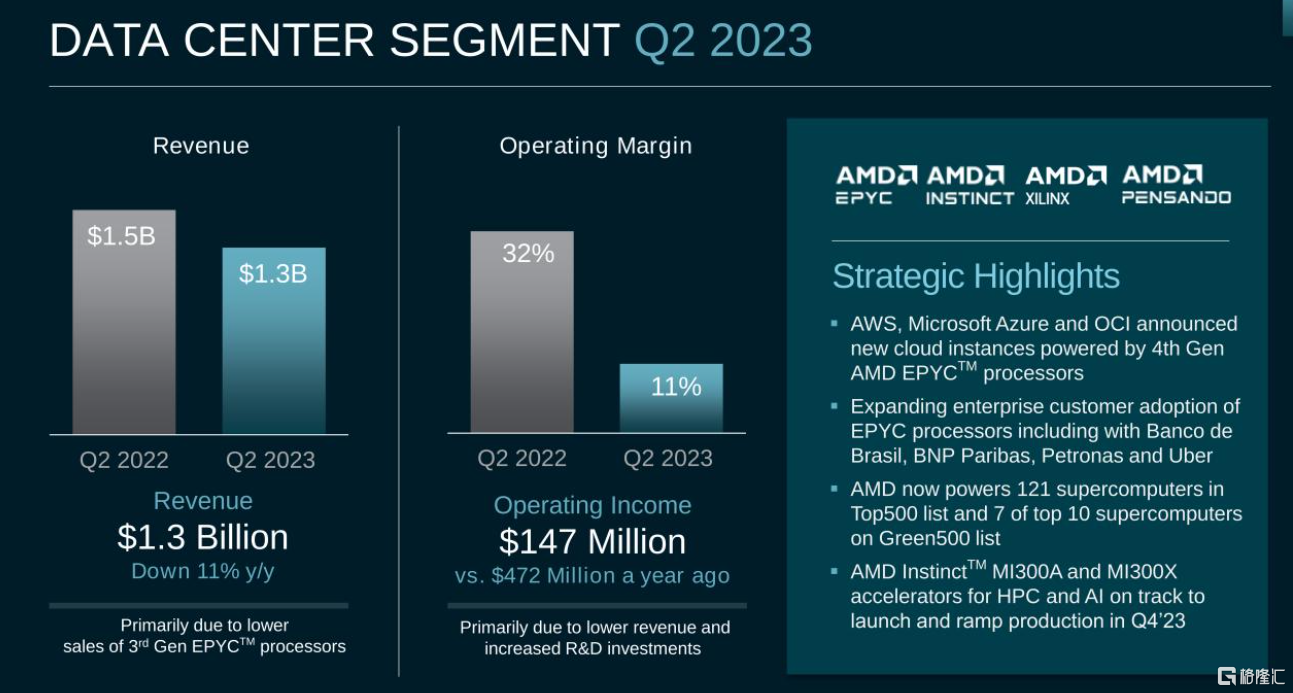

分業務來看,數據中心部門恢復的時間比預期的要長,二季度收入為13.2億美元,同比下降11%,低於平均預期的14億美元,主要是由於企業需求疲軟,一些客户的雲庫存水平提高,第三代EPYC處理器銷量下降。

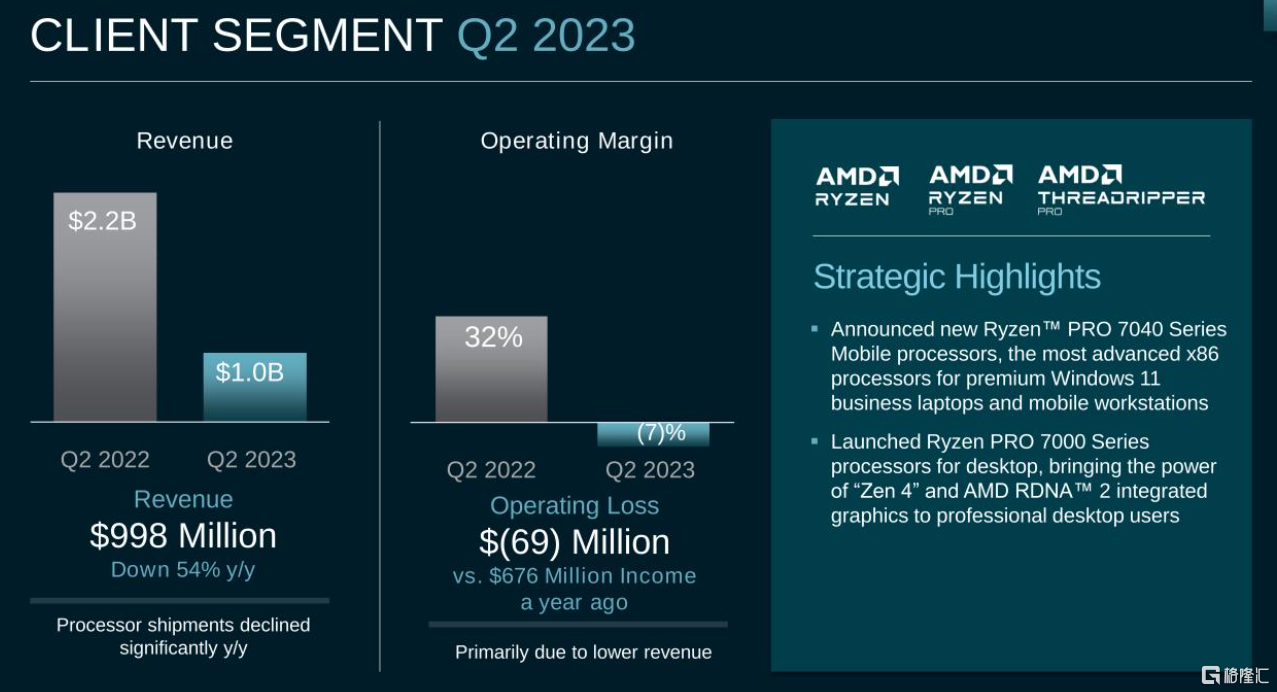

個人電腦芯片部門收入為9.98億美元,同比下降54%,超過了8.409億美元的預期,原因是PC市場疲軟導致處理器出貨量減少,以及整個PC供應鏈的庫存大幅調整。

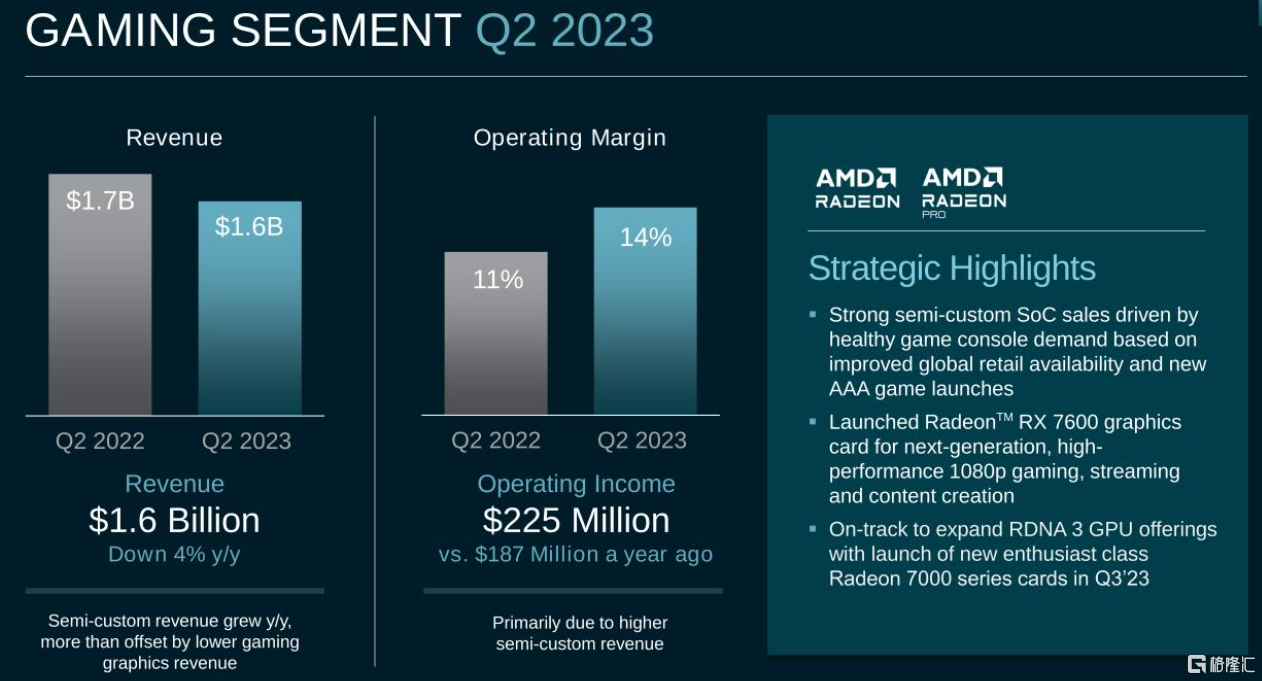

遊戲部門收入為15.8億美元,同比下降4%,略低於預計的16.2億美元。

嵌入式部門收入為15億美元,同比增長16%,主要受工業、視覺和醫療保健、汽車以及測試和仿真市場實力的推動。

AMD首席執行官Lisa Su表示,隨着第四代Epyc和Ryzen 7000處理器的大幅增長,公司二季度取得了強勁的業績。

展望三季度,AMD預計收入為54億-60億美元,分析師預期中值為58.2億美元,去年同期為55.7億美元;非GAAP毛利率約為51%。

AMD首席財務官Jean Hu預計,三季度,公司的數據中心和客户部門的收入將分別以兩位數的百分比增長,這是由於對Epyc和Ryzen處理器的需求不斷增加,部分被遊戲和嵌入式細分市場的下降所抵消。

AI芯片將在今年Q4推向市場

對於芯片企業來説,市場非常關注其 AI方面的發展進程,在英偉達穩居AI芯片主導地位的背景下,AMD也在奮起直追。

Lisa Su表示:“隨着多個客户啟動或擴大支持Instinct加速器未來大規模部署的項目,我們在AI的參與度本季度增加了七倍多。”

AMD介紹,與AI相關數據中心的需求應該會在今年下半年再次回升,尤其是四季度。AMD將在今年四季度把MI300加速器芯片推向市場,以滿足人工智能需求的激增,該芯片旨在與英偉達的先進H100芯片競爭。

Lisa Su表示,客户的興趣非常高,許多客户希望儘快部署MI300加速器。

她預計,到2027年,數據中心的人工智能加速器市場可能超過1500億美元。“雖然我們仍處於人工智能新時代的早期,但很明顯,人工智能將為AMD帶來數十億美元的增長機會。”

持有英偉達和AMD股票的GP Bullhound投資組合經理Jenny Hardy表示,英偉達仍面臨供應限制,為AMD的芯片留下了機會。

Hardy説:“如果AMD能夠在第四季度提高產量並推出MI300芯片,可能會看到強勁的需求,因為很多人無法獲得英偉達芯片。所以我們認為AMD能夠有效地填補部分供需缺口。”