本文來自格隆匯專欄:張明宏觀金融研究 作者:李曦晨 張明

內容提要:適逢世界百年未有之大變局,收入分配問題的重要性日益突出,也是未來各國實現經濟增長的關鍵。文章梳理了全球收入不平等的週期性演進、驅動因素和潛在影響。1870年至今,國家內不平等和國家間不平等分別呈現出先降後升和先升後降的特徵。長期來看,收入不平等週期性變化的主要驅動力量來自生產要素及其回報率的變化,例如技術進步、教育、全球化和制度因素等,但這並不能解釋頂端收入不平等的空前增長。進一步的解釋包括政治遊説、金融自由化、税收制度、勞動力市場和創新的影響。全球收入分配惡化對國際政治經濟的潛在影響有三:一是發達經濟體收入分配長期失衡會扭曲政治決策,從而引發信貸擴張和金融監管缺失,最終加大了爆發金融危機的風險;二是誘發民粹主義和逆全球化思潮;三是“長期性停滯”格局的形成。應對措施方面,提高發展中國家的金融包容性和税收覆蓋性,加強發達國家的金融監管和税收強度有助於控制不平等的激增。

一、引言

在絕大多數社會中,平等都是一項重要的價值觀。不論意識形態、歷史文化、主流宗教有何不同,當不平等程度擴大到較高水平後,都會嚴重影響一國的社會凝聚力,進而可能導致經濟停滯、社會矛盾和政治衝突。收入不平等的經濟影響主要體現在以下三個方面:

首先,收入不平等會降低經濟增長速度。收入分配影響經濟增長的一個重要機制是不平等將會降低社會總消費。由於邊際消費傾向通常會隨着收入增加而降低,如果社會總需求不足主要是由消費不足引發,在貧富分化加劇時,高收入羣體消費增加有限,低收入羣體消費顯著下降,從而降低了總需求。另一個重要機制是影響增長驅動力。例如,結果不平等可能會激勵“尋租”行為(Stiglitz,2012),而尋租會帶來經濟扭曲和資源配置效率下降。當頂端收入者的收入依賴於尋租時,他們有動力促使税收等經濟政策變得更加鼓勵尋租活動,而非更具生產力的活動。此外,收入不平等還可能會影響低收入者的工作態度和效率,從而降低勞動生產率。

其次,收入不平等會導致社會流動性下降和機會不平等加劇。日益加劇的收入不平等會抑制向上的社會流動性,使得有才華和勤奮的人更難獲得他們應得的回報(OECD,2011)。現在的美國不僅是結果不平等最嚴重的發達國家,也是機會不平等最嚴重的發達國家之一,這顯然與“美國夢”所宣稱的機會平等背道而馳(Stiglitz,2012)。“偉大的蓋茨比曲線”(即更高的不平等與更低的代際收入流動性正相關)正是描述這一現象,作為收入不平等的主要來源之一,高等教育溢價在代際流動性較低的美國高達70%,而在代際收入流動性較高的加拿大僅為30% (Corak,2013)。

再次,長期的高度不平等會加大金融危機爆發的風險。發達經濟體收入分配格局的長期失衡與2008年全球金融危機的爆發密切相關。其主要作用機制有二:一是政府提供的信貸支持。發達國家不平等加劇引發了再分配的政治壓力,從而促使政府放鬆抵押貸款條件,由此導致信貸過度擴張和房地產泡沫(Rajan,2010),提高了政府債務和中低收入家庭的槓桿率;二是政治遊説引發的金融監管缺失。遊説和競選等政治因素所引發的金融自由化既是不平等尤其是頂端不平等[1]產生的關鍵原因,也是金融危機爆發的重要條件(Acemoglu,2011)。這背後反映的是財富對政治影響力的不斷上升,高勞動收入者和高資本收入者重疊比例的不斷上升,使得同時擁有財富和技能的精英可以輕易成為顯著區分於其他人口的上層階級(Milanovic,2019)。金融監管缺失與金融危機只是這種影響力在一個方面的體現。財富的影響力也體現在宏觀政策選擇上,自1980年代以來,歐美髮達國家不斷下調税率和利率,這不僅提高了貧富差距,也使得政府可以進一步通過擴張債務來應對轉移支付的增長,而高債務水平往往會帶來更高的金融危機風險。

本文的結構安排如下:首先梳理全球收入分配的週期演進,其次剖析全球收入分配週期性變動的驅動因素,再次歸納全球收入分配變動對國際政治經濟的潛在影響,最後提出改善全球收入分配的政策建議。

二、全球收入分配週期性演進的特徵事實

在工業革命之前,全球經濟增速和人均收入長期處於較低水平,但貧富差距十分巨大,主要原因是資本回報率長期高於經濟增長率(Piketty,2014)。1980年以來,各國內部的收入和財富不平等均迅速上升。

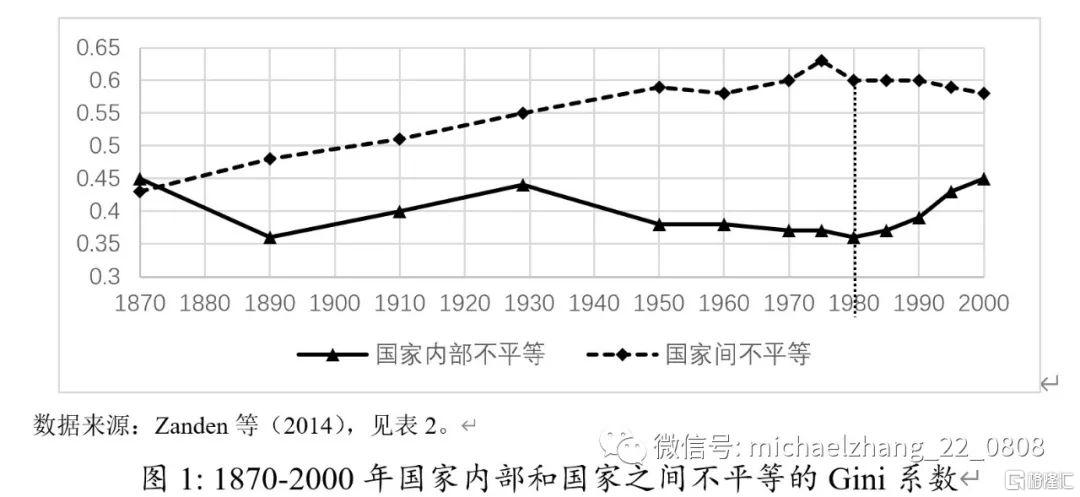

(一)1870年之後國家內不平等和國家間不平等的變化

自1870年以來,國家內部不平等和國家之間的不平等呈現出相反的演進趨勢(圖1),全球不平等的“內部化”趨勢正在重演。1870年至1980年,國家內不平等呈現下降趨勢,國家間不平等則持續上升;1980年之後,國內不平等尤其是發達國家國內不平等顯著提升,國家間不平等則有所下降。

技術進步和全球化對技能溢價的影響對於上述趨勢的形成起到了促進作用。工業革命和信息技術的發展提高了全球範圍內的生產效率,這不僅促進了發達經濟體的經濟增長,也提高了國家內部和全球範圍內的不平等水平。全球化則導致發達經濟體的低技能勞動力的收入下降,高技能勞動力和資本所有者的收入上升,新興經濟體通過貿易和投資等方式步入迅速增長期,從而縮小全球不平等。

(二)1980年至今:國家內不平等迅速上升

近40年來,全球範圍內的國家內不平等迅速上升,並表現出頂端收入不平等迅速擴大、中產階級被壓縮和頂端收入和財富不平等高同質性的三大特徵。

1. 收入分配的特徵

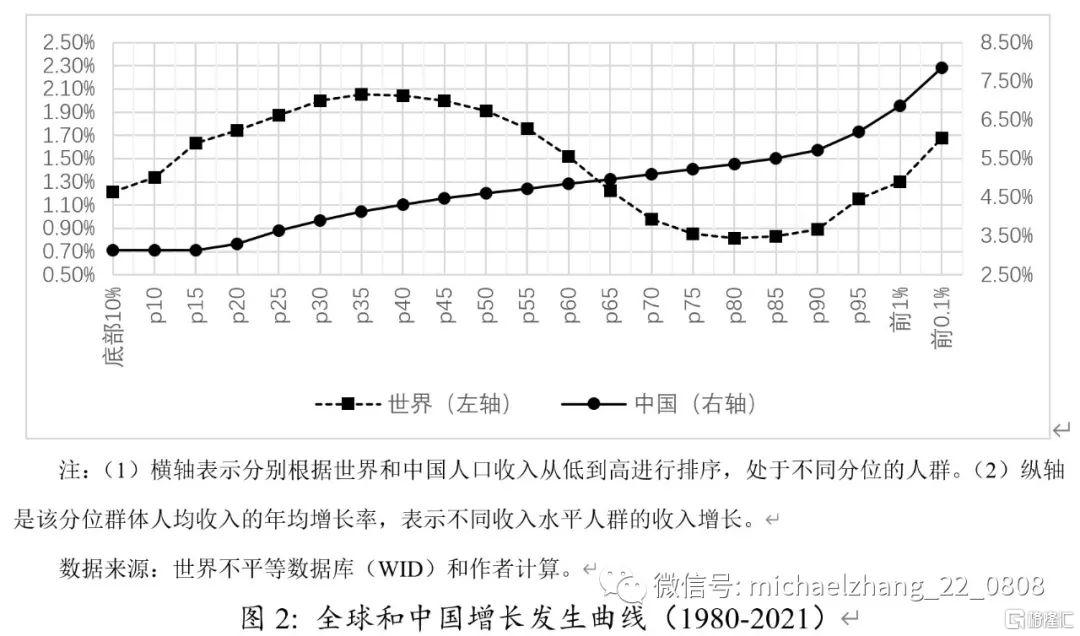

增長髮生曲線可以直觀地展示出不同收入人羣在經濟增長中所分配的收益。圖2拓展了蘭納和米蘭諾維奇(Lakner & Milanovic,2013)的全球增長髮生曲線,即著名的大象曲線,對比了更長時間範圍內中國和世界的變化。

世界範圍內不同收入人羣的收入增長呈現出較大的分化:收入增長最快的是略低於中位數的羣體,其次是前1%和0.1%的頂部羣體,其中中位數羣體的代表性經濟體是中國、印度和其他亞洲國家[2],儘管增速相似,但是前1%人羣的收入增長規模遠超中位數人羣。收入增長最慢的則是75%-90%分位的人羣,主要是發達國家的底部收入人羣(Lakner & Milanovic,2013)。

中國的增長收入曲線則表現出完全不同的特徵。一方面,改革開放以來,中國的收入增長非常顯著,即使是最低水平的年均增長率也高達3.13%,超過了世界增長收入曲線的最高水平。另一方面,中國的人均收入增長速度與收入水平正相關,特別是從前5%人羣開始出現了更為陡峭的上升趨勢,前0.1%人羣在1980-2021年間的人均收入年均增長率更是高達7.85%。

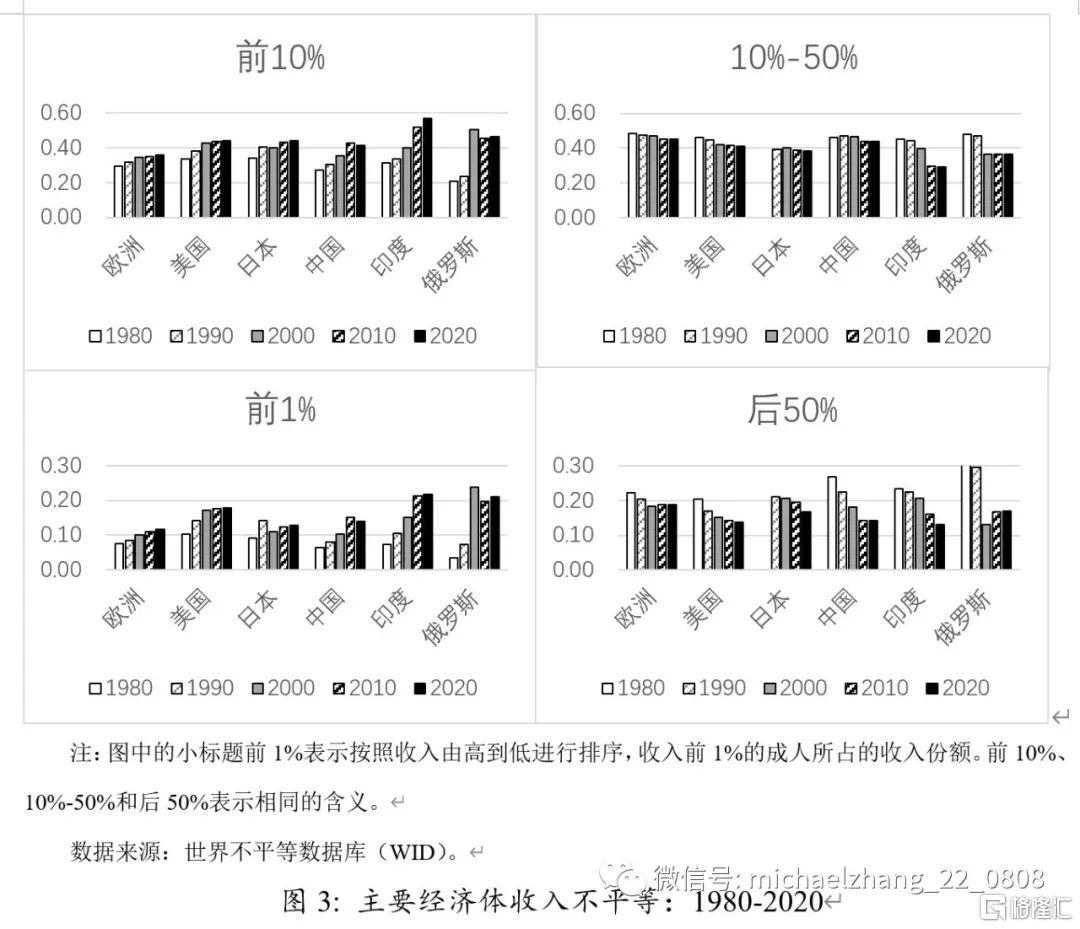

進一步考察主要國家和地區的收入不平等變化(圖3)。對發達經濟體而言,美國是收入分配惡化最快,同時也是目前收入分配最不平等的發達國家之一。不論是前1%和前10%的高收入者的收入份額增速,還是後50%的低收入者的收入份額降幅,均遠超歐洲和日本。對新興經濟體而言,各地區表現出不同特徵。亞洲的不平等程度在逐漸下降,但是國家之間存在顯著的差異性。中國和印度的收入不平等在近40年間迅速增長,但2010年以來,中國的收入不平等已逐漸趨於穩定,而印度的不平等程度仍在迅速增長。

頂端收入不平等迅速擴大是1980年以來收入不平等演進的一個重要特徵(圖3)。美國的頂端收入不平等尤其引人注目。在1980年,美國前1%高收入者的收入份額約為後50%人口收入份額的一半,到2021年前者已經比後者高出了40%。在2008年全球金融危機爆發前的十年,美國前1%的頂端收入者獲得了了實際收入增長58%的好處,遠超普通人甚至是其他前10%高收入者(OECD,2015)。

中產階級不斷被壓縮則是1980年以來收入不平等演進的另一個重要特徵。在OECD的國家中,中產階級家庭所佔人口比例從1985年的64%下降到2015年的61%,而同期內中產家庭與高收入家庭的總收入之比也從3.9下降到2.8。中產階級的收入增速低於高收入家庭,更遠低於房產價格的增長,這提高了中產階級家庭的債務負擔和脆弱性(OECD,2019)。

2. 財富分配的特徵

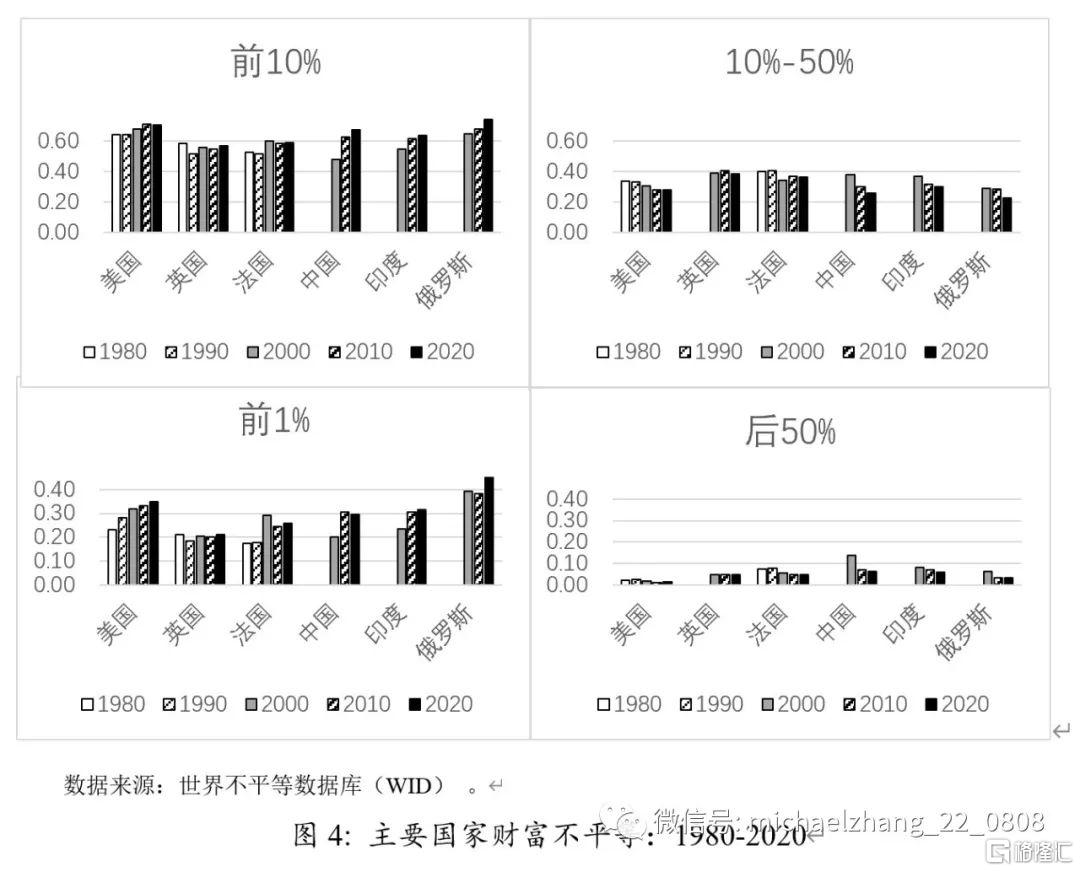

與收入分配相比,財富分配的不平等程度更高,且財富不平等往往更具爭議。頂層和底層的貧富差距通常比收入分配更為明顯,中產階級的財富份額相對於收入份額也下降得更快。

如圖4所示,美國依然是財富不平等增長最快和最不平等的發達國家,前1%的富人所佔財富份額比後90%的羣體財富份額高出5個百分點以上。歐洲地區的財富不平等程度相對較低。儘管主要新興經濟體的財富不平等增長迅速且位於較高水平,但是整體來看依然低於美國。

儘管如此,目前美國的財富不平等程度尚未超過二戰之前的歐洲。這是因為現代美國的不平等更多地建立在最高勞動收入的大幅增長上,而不是建立在財富高度集中的基礎上(Piketty & Saez,2014)。這也是現代美國不平等的重要特徵之一,即頂端收入不平等和財富不平等出現了高同質性(Berman & Milanovic,2020)。2018年資本收入前10%的美國人同時也是勞動收入前10%的比例達到30%,且這一比例仍在快速提升。這不僅會降低代際流動性,還會提高經濟精英的自由度,使財富對政治的影響力不斷上升(Milanovic,2019)。

3. 新冠疫情後收入不平等進一步擴大

在2020年新冠疫情衝擊下,全球收入不平等將會進一步加劇。一方面,疫情衝擊會對低收入者造成更加嚴重的損害。IMF的一項研究表明,2000年以來的5次流行病[3]導致五年後基尼係數平均上升了1.5%,只受過基礎教育的人的就業率平均下降了5%以上,受過高等教育的人則幾乎沒有受到影響(Furceri et al.,2020)。此外,低收入者可能沒有足夠的儲蓄來應對失業或者收入下降的風險,也可能不得不降低對教育的投入。

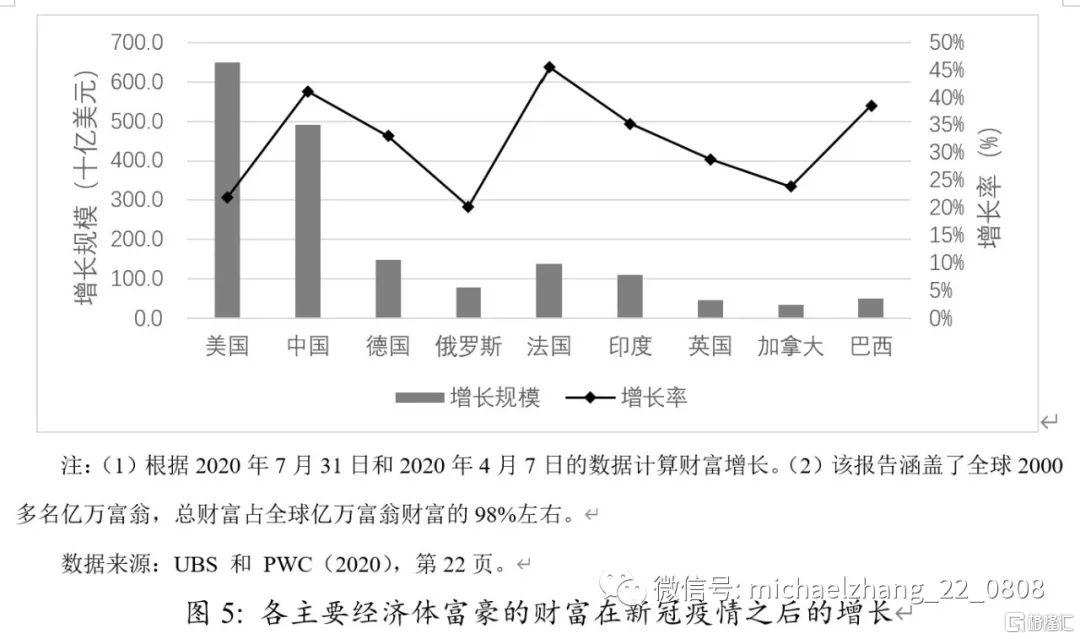

另一方面,新冠疫情衝擊進一步擴大了頂端財富不平等。瑞銀和普華永道關於全球億萬富豪的一項研究顯示,在疫情爆發後最嚴重的四個月內全球億萬富豪的財富總量激增30%,這主要得益於發達經濟體在疫情後採取的極度寬鬆貨幣政策以及資產價格的V型變化。不過,富豪財富的增長同樣存在嚴重的行業分化,科技和醫療業遠超平均水平,而娛樂、材料和金融服務業則低於均值。從國別來看(圖5),按疫情前後各主要經濟體億萬富豪財富增長規模和增長速度排序,增長最多的三個國家分別是美國、中國和德國,增長最快的三個國家分別是是法國、中國和巴西(UBS & PWC,2020)。

4. 庫茲涅茨曲線真的存在麼?

如上所述,筆者對收入不平等的週期演進進行了回顧,發現20世紀以來全球國內不平等的發展呈現U型趨勢。在1980年之前,發達經濟體國內不平等的走勢符合庫茨涅茲曲線。但在1980年之後,以美國為代表的發達國家國內不平等持續攀升,並且在2008年全球金融危機和2020年新冠肺炎疫情之後進一步擴大,這説明收入不平等並不會無條件地隨着經濟增長先升後降。

關於庫茨涅茲曲線究竟是已經失效,還是存在週期性變化,目前仍存在不同看法。以皮凱蒂(Piketty,2014)為代表的觀點認為,收入不平等並不會隨着經濟增長先升後降,1940年至1980年期間的國內不平等下降更應當被視作一種歷史異常現象,主要是由於戰爭、大蕭條以及相關管制和財政政策引發的(Piketty & Saez,2014)。

而米蘭諾維奇(Milanovic,2016)則認為,可能會有多個庫茨涅茲曲線存在。一戰的爆發是由國內分配不公所引發的消費不足、對外直接投資和控制投資所在地等問題內生引發的,而目前以美國為代表的發達經濟體步入了第二個庫茨涅茲週期。未來收入不平等的下行可能源自內生的政治變化、創新溢價的消失、低技能偏向的技術進步、教育進步和全球收入趨同。

目前來看,學術界至少已經達成兩點共識。其一是過高的不平等特別是頂端不平等非但不能促進經濟增長與就業,反而會產生相反作用,現有的頂層富豪並不是重大技術革新的發明者,他們更擅長的是尋租和佔有財富,通常會導致經濟總蛋糕和原先相比顯著縮小(Stiglitz,2012)。其二是儘管收入分配不會簡單地隨着經濟增長而發生週期性變化,但是收入分配的確會受到一系列因素的驅動。在不同時期和不同國家,收入分配的主要驅動力量各不相同。

三、全球收入分配週期性變化的驅動因素

驅動收入分配週期變化的主要因素是生產要素及其價格的變化,具體而言,是指資本收入份額和不同技能水平勞動力的相對供求。前者可以解釋財富不平等為何如此巨大,以及收入不平等中的財產性收入部分;後者則解釋了不同技能勞動者的收入差異。

資本收入份額α=r*K/Y反映了資本在社會總產出中的回報比例,其中r表示資本收益率或是資本邊際產出,K/Y表示資本產出比。資本收入份額越高,不平等程度通常更高。將α分解為K/Y的變化(即資本深化程度),以及K/Y和r的相對變化。後者取決於資本和勞動替代彈性σ。當σ大於1時,資本與勞動是替代關係,此時增長率的放緩會導致不平等的擴大,這也正是不平等將會持續擴大的關鍵論據,因為隨着經濟發展資本往往會更容易替代勞動力(Piketty & Saez,2014)。但是學術界對於σ的測算仍然存在較大爭議,中期來看,資本增進型生產率可能會發生比較大的變動,這與皮凱蒂的假設相悖,如果在計量細節中對有偏向的技術變革做出假設,那麼資本勞動替代彈性通常會小於1(拉瓦爾,2022)。

不同技能水平勞動力的相對供求則會對技能溢價產生影響。長期來看,教育和技術進步共同決定了對不同技能勞動力的供求和收入不平等。影響高技能勞動力供給的主要因素是教育。教育擴張會增加高技能勞動力的供給,教育不平等則會導致代際流動性和技能溢價上升,分別對技能溢價產生向下和向上的壓力。技能偏向型的技術進步和全球化則會通過影響高技能勞動力的需求改變技能溢價。

(一)近年來驅動收入分配不平等週期性上行的主要因素

對於發達國家或是發展中國家而言,近年來收入不平等上升的最重要原因都是技術進步和全球化收益沒有得到合理分配。而金融深化和制度因素則可以解釋為何發達國家內部同樣存在不平等的嚴重分化。

1. 技術進步

事實上,技術進步被認為是近年來OECD國家收入不平等加劇的最大原因,約三分之一的收入差距來自技術進步的影響(OECD,2011)。技能偏向和資本偏向的技術進步都會提高收入不平等。所謂的“高等教育溢價之謎”(Acemoglu,2002),正是由於技能偏向型技術進步的速度超過了美國大學畢業生增長的速度,這一現象同樣也發生在中國(徐舒,2010)。資本偏向型技術進步是勞動收入佔比下降的重要原因,約80%的勞動份額下降可歸因於技術進步(OECD,2019),隨着機器和自動化技術的使用,收入從工人流向了資本所有者。此外,數字技術的發展具有指數化的增長、廣泛的紅利、無窮的創新、市場的超級明星效應等特徵,同樣也改變了現有的不平等格局(布萊恩約弗森、麥卡菲,2014)。

2. 全球化

全球化尤其是貿易全球化國內收益分配的不合理,是近年來發達國家收入不平等加劇的重要原因之一。此外,金融全球化也會加劇收入不平等。

貿易全球化提高了全球範圍內的生產效率和經濟增長水平,但是以不同的方式改變了各國內部的收入分配格局。對於發達經濟體而言,貿易全球化對於收入差距的影響主要有三個渠道:一是對本國低技能勞動力的需求下降;二是全球價值鏈的演變有利於資本所有者和管理者(Bourguignon,2015);三是進口品降低了國內生活消費品的價格,提高了低收入者的實際工資。不難看出,前兩個渠道擴大了收入不平等,後一個渠道緩解了收入不平等。對於新興經濟體和發展中國家而言,貿易全球化可以通過出口增長促進就業,從而縮小收入不平等(張川川,2015)。

金融全球化有利於提高國際資本配置效率,但資本流動的增加被證明會廣泛地加劇收入不平等(Freeman,2010)。其中FDI提高不平等的影響最為明顯,對發達經濟體而言,本國工廠的遷移和外包降低了對本國低技能勞動力的需求。對新興經濟體而言,FDI在發展中國家通常投向相對高技能的產業,提高了新興經濟體對高技能勞動力的需求。此外,FDI還可能通過技術外溢效應或扭曲勞工和環保政策等機制提高東道國不平等(王志鵬、李子奈,2003;鄭新業等,2018)。

3. 金融發展程度

關於金融發展與不平等的關係,現有理論常常給出看似相互矛盾的預測。總體而言,在縮小不平等方面,拓寬金融渠道會讓較貧窮的人羣受益,且金融覆蓋面的廣泛性比金融深化的程度更為重要。

一方面,金融發展會減少不平等,因為更發達、更具包容性的金融市場可以提高弱勢羣體的經濟機會從而降低不平等(Greenwood & Jovanovic,1990)。金融抑制則會明顯提高不平等。中國金融抑制的主要形式是官方利率低於市場利率,其背後的原因是政府戰略對重工業等資本密集型產業的傾斜,這實際上形成了一種居民補貼企業的財富分配機制(陳斌開、林毅夫,2012)。

另一方面,金融發展也會通過諸多機制提高不平等。對於發展中國家而言,金融深化的初期可能會擴大收入差距(Dabla-Norris et al.,2015),已經擁有較高收入和抵押品的富人會更容易獲得資金,這與金融門檻和信息不平等有關。布里等(Brei et al. , 2018)則將發達經濟體收入不平等的上升歸因於從銀行到金融市場的金融結構變化。此外,金融資產投資收益也是財產收入不平等的主要來源之一(寧光傑,2016)。

4. 制度因素

技術進步和全球化可以解釋收入不平等在全球範圍內上升以及發達和發展中國家之間的差異,但是不能很好地解釋發達國家內部不平等的分化為何如此巨大。除了金融因素外,制度因素可以更好的解釋這一問題。

對於發達經濟體內部的不平等差異,一個解釋是民主會提高富裕階層事實上的權力,將税率控制在自己滿意的點上(Acemoglu et al.,2015)。美國已是發達經濟體中最不平等的國家,在模仿美國經濟模式的國家中,如英國,其不平等程度也會更高(斯蒂格利茨等,2017)。類似的情形也發生在拉美等新興經濟體,過高的不平等會通過特殊利益集團不斷尋租的方式,進一步造成制度僵化(陳斌開,2021)。

另一個解釋則是,為了規避制度監管,資本可能會通過避税天堂來逃避應有的税收義務,這不僅會影響到財富不平等的估計,還會直接提高不平等。企業可以註冊在避税天堂,但是實際生產銷售卻在其他地區,還可以通過構建多個註冊公司,隱藏自身與資產的聯繫。例如,美國企業海外利潤之中被記錄在6個避税天堂中的部分高達55%(Zucman,2014)。

制度因素也會對中國等新興經濟體的收入差距產生影響,由此產生的地方不平等在經濟增長放緩的情況下更容易引發社會不滿(Milanovic,2019)。例如市場化、民營化、分税制改革及由此引起的各地招商引資競賽等,在提高增長動力的同時,也提高了資本的議價能力;政府行為不規範等制度因素也會影響收入不平等,如企業非税負擔的增加(王小魯、樊綱,2005)。

(二)驅動頂端收入不平等的因素

許多研究表明,前1%和0.1%頂端收入水平的空前增長在近年來的空前增長並不能用教育、技術或是貿易全球化等傳統的收入不平等驅動因素來解釋,更重要的原因可能是金融自由化、政治遊説、税收政策和創新。

1. 金融部門租金與金融自由化

金融業的迅速發展和金融自由化是頂端不平等擴大的重要原因。金融業迅速擴張在很多方面加劇了頂端收入不平等,最明顯的是金融業從業人員收入通常非常高。在歐洲,他們佔到收入最高1%人口的五分之一,儘管他們只佔勞動力總數的二十五分之一(OECD,2019),但在金融危機爆發後,他們不需承擔與高收入相匹配的責任。從進入金融等高收入行業的影響因素來看,社會、家庭關係和户籍等非生產率因素髮揮了更重要的作用,這不僅體現了金融部門租金的結果不平等,更反映出其機會不平等(陳釗等,2009)。

此外,更為重要的則是在政治遊説和競選背景下的金融自由化,來自金融業的遊説和培養的政治候選人致力於推動金融自由化,這引發了金融監管的缺失,不僅擴大了頂端收入不平等,也是金融危機爆發的重要條件(Acemoglu,2011)。

2. 税收制度

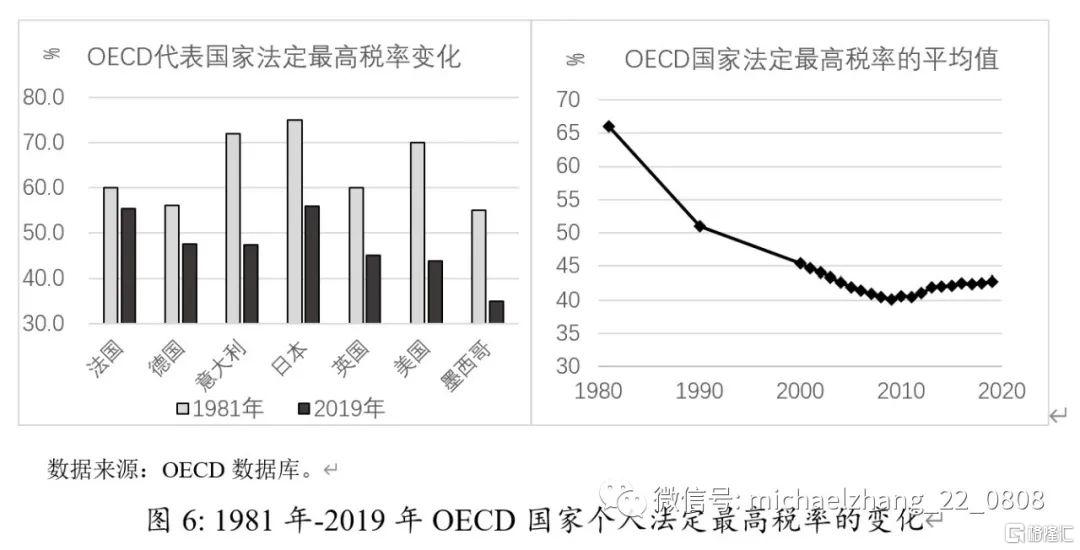

税收制度尤其是最高税率的大幅下降是頂端收入不平等加劇的另一個重要原因,它為頂端收入在一些國家(如美國)激增而在另一些國家僅略有增加提供瞭解釋。在過去的四十年裏,許多發達國家的最高税率大幅下降,這使得前1%的頂端收入者可以保留更多財富(圖6)。重要的是,這種影響更多是來自尋租而非勞動力供給的變化。邊際税率對頂端收入份額的影響渠道有三種:勞動力供給、避税和高管的薪酬議價,其中只有勞動力供給彈性是唯一實際因素(Piketty et al.,2011)。除最高税率外,例如財產税和遺產税負擔的下降趨勢,也使得高收入者得以積累更多財富並維持財富的代際傳遞性(OECD,2015)。

3. 勞動力市場的超級明星和股票期權制度

市場對於最有才能勞動者的競爭是導致頂端收入不平等的重要因素(Bénabou & Tirole,2016)。隨着勞動力市場尤其是頂端勞動力市場的全球化,高技能勞動者的流動性大大增加,行業頂端和行業後面人羣之間的薪酬差距持續拉大。高等教育溢價的異質性是頂端收入不平等的重要來源,技術顯然不足以解釋如此巨大的差異(Corak,2013)。例如,在前10%的勞動者中,許多人也擁有高技能,但並沒有享受到1%的勞動者對應的超級薪酬。

來自勞動力市場的另一個解釋是高收入者取酬方式的變化(OECD,2015)。近幾十年來,頂端勞動者中收入中越來越多的部分以價值不菲的股票期權的形式支付。這一變化的初衷是對“委託-代理問題”的迴應,但是這也可能助長經理人的短視思維,在短期內以損害公司長期前景為代價來提高公司股價以從中獲利。

4. 創新租金與創造性破壞

假設增長是由各個部門內部的創新尤其是創造性破壞所推動的,那麼在已有創新者獲得創新租金和創造性破壞降低舊租金的共同作用下,對頂端收入不平等產生此消彼長的影響。創新是導致美國等發達經濟體頂端收入不平等上行的重要原因,但是與更廣泛的不平等指標不相關或是負相關(Aghion et al.,2019)。瓊斯和金(Jones & Kim,2018)認同現有創新企業家對於提高生產率和市場份額的努力會提高頂端收入不平等,但提出了創造性破壞會使得舊創新過時從而降低頂端收入不平等,二者的相互作用決定了頂端收入不平等。

整體來看,創新因素儘管會擴大頂端不平等,但對經濟的影響仍然是正面的。然而,與尋租相關的因素,例如政治遊説及其帶來的金融自由化和最高邊際税率的下降等,這些都會對經濟增長和金融穩定造成負面影響。

四、收入分配失衡的潛在影響

不平等與經濟增長的關係較為複雜,來自生產率差異、努力程度和創新的不平等對於經濟增長整體是有益的,但由尋租產生的不平等顯然不利於經濟增長。相對增長而言,不平等對經濟穩定的威脅可能更為重要。

(一)不平等與經濟不穩定

有證據表明,不平等惡化與發生在重要國家且最具破壞性的銀行危機密切相關,但這種聯繫並不適用於大多數國家或危機(Morelli & Atkinson,2015)。從機制上來看,不平等至少在債務失衡和金融自由化方面對經濟穩定造成了威脅。

1. 槓桿的內生性與信貸擴張

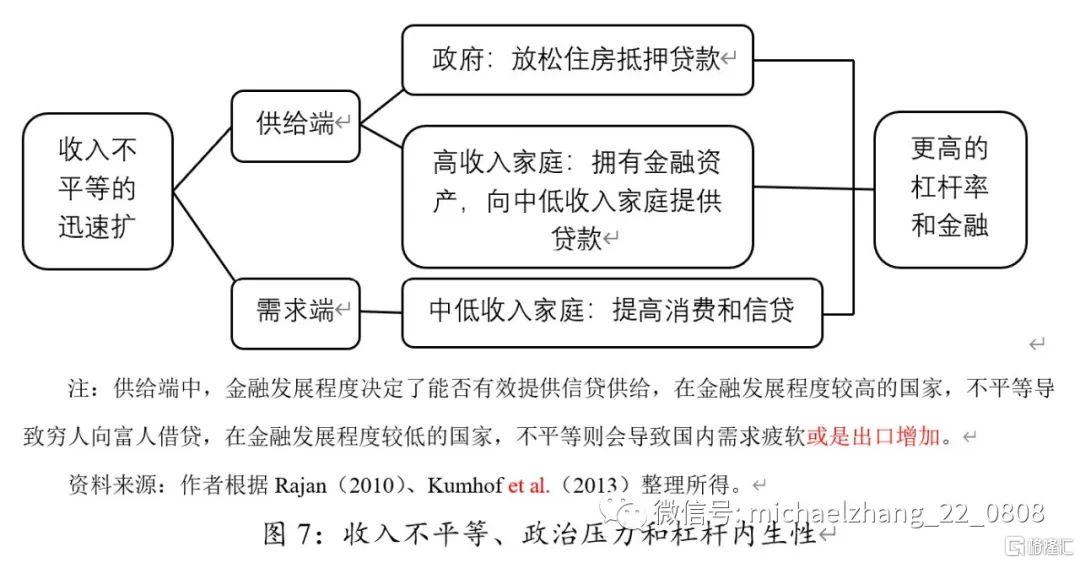

不平等導致經濟不穩定的第一個機制是應對不平等的政策選擇所引發的債務失衡。1980年以來收入不平等的迅速擴大引發了調整再分配的政治壓力,美國政府選擇通過信貸寬鬆和放鬆貸款審核條件,使低收入家庭可以通過抵押貸款來支付住房和消費支出,由此導致信貸熱潮和房價上升。2007年,當房價上升趨勢逆轉後,金融危機隨之爆發(Rajan,2010,即“拉詹假説”)。對於中國的研究也發現,收入不平等顯著提高了中國家庭槓桿率,低收入家庭的住房負債的上升(尹志超等,2021)。

2.政治因素與金融自由化

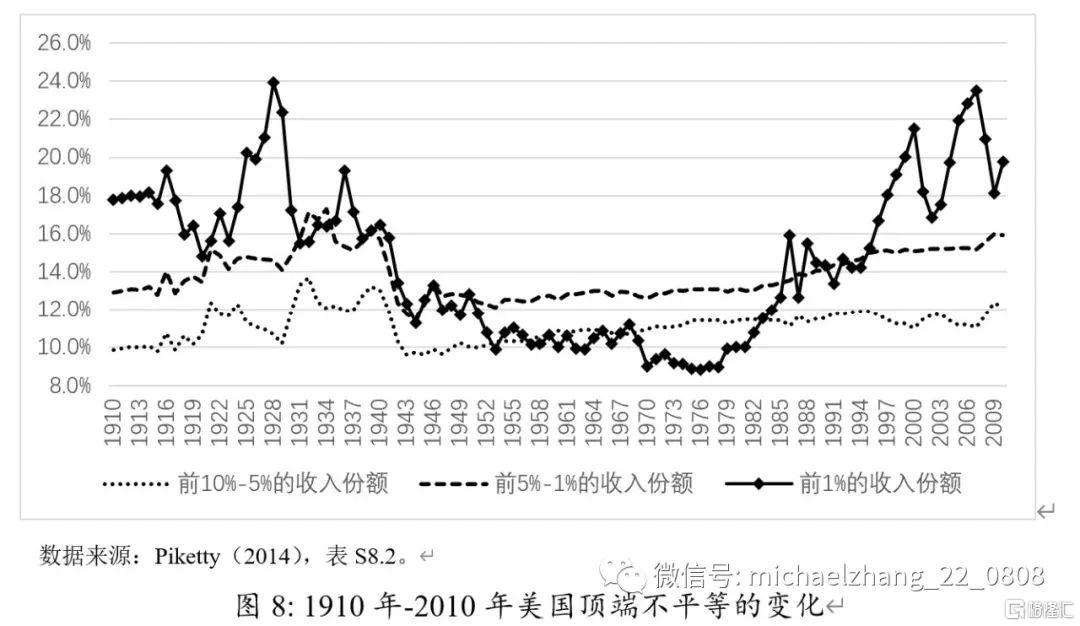

不平等導致經濟不穩定的第二個機制是驅動不平等的政策因素所引發的金融自由化。如前所述,金融自由化對頂端不平等的上升至關重要。而當不平等來自政治因素導致的金融自由化時,會對經濟穩定造成更大威脅。在1929年和2008年兩次重大金融危機爆發前,美國前1%的頂端收入份額都迅速攀升至歷史高點,而在1%-10%之間的高收入者收入份額的變化則相對平緩(圖8)。

對於2008年全球金融危機而言,金融自由化比房地產信貸寬鬆發揮了更加重要的作用(Acemoglu,2011)。首先,類似的危機也發生在沒有房地產泡沫但同樣沒有加強金融監管的法國、德國、意大利和瑞士。其次,美國金融業一直在嘗試削弱房利美和房地美的地位,早在1984年,金融業就推動了《二級抵押貸款市場增強法案》的通過,將沒有政府特許企業參與的金融產品同等對待。最後,在危機發生後,許多關鍵金融機構得到了鉅額援助,而低收入房屋所有者卻並沒有得到任何援助。

在民主政治的背景下,政治因素是如何導致金融監管放鬆、收入差距擴大以及金融危機爆發的呢?其根本原因是民主提升了富裕階層事實上的權力,他們可以通過政治遊説等方式來影響政策制定過程(Acemoglu et al.,2015)。通過統計1988、1990和1992年國會代表的投票可發現,參議員高度響應高收入投票者,中度響應中收入投票者,而基本不響應低收入投票者(Bartels,2018)。遊説更多的貸款機構往往傾向於從事風險更高的貸款,在危機期間也出現了更高的不良貸款率(Igan et al.,2012)。來自金融業的遊説不僅進一步提高了頂端收入不平等,也增加了金融風險和危機隱患。

(二)不平等與長期性停滯

2013年,美國前財政部長薩默斯在第14屆國際貨幣基金組織年會上重新提出了“長期性停滯”假説(Summers,2014)。該假説的核心觀點在於,全球的均衡實際利率在2008年金融危機爆發之前就已經降為負值,由於社會總消費的下降,以及企業投資意願長期低於社會儲蓄,這將會引發社會總需求持續不足。

不平等的擴大從多個方面加劇了“長期性停滯”格局。首先,收入不平等會降低社會總消費水平。由於邊際消費傾向隨着收入增加而降低,貧富分化下,會在很大程度上壓縮窮人的收入和消費,導致社會總消費和總需求的下降。其次,收入不平等也會導致經濟扭曲和投資下降。一些人認為,不平等有助於激勵企業家創新。但正如斯蒂克利茨(Stiglitz,2012)所指出的,如今的不平等在很大程度上與頂層富豪的尋租行為有關,這通常會顯著縮小經濟蛋糕,並擠壓小企業的生存空間和投資意願。另一個證據是,對頂端富豪增税並不會降低經濟增長率(Piketty et al.,2011)。再次,收入不平等會影響低收入家庭的教育投資,進而損害長期經濟增長。不斷擴大的貧富差距將導致低收入家庭的教育投資減少,長期來看,教育資源配置效率的降低將損害長期經濟增長。

最後,不平等和“長期性停滯”之間存在相互作用。一方面,隨着財富差距的擴大,富裕人羣將更多資金投向房地產市場和資本市場,這並沒有提高經濟中實體部門的增長率。另一方面,面對“長期性停滯”格局下的需求疲弱和危機衝擊,各主要貨幣當局在很長一段時間內採用超低利率和寬鬆信貸來維持經濟增長和金融穩定,進一步擴大了財富不平等。更重要的是,經濟不平等可能會演變為政治不平等,例如,在21世紀初面對經濟衰退風險時,美國政府原本可以通過降低中產階級税負、增加對基礎設施和教育的投資來應對,但布什政府恰恰採取了相反的策略——對富人羣體減税(Stiglitz,2012)。

(三)不平等、民粹主義與逆全球化

近年來美國民粹主義與反全球化思潮的抬頭與不平等的擴大密切相關。在2016年美國大選中,特朗普將全球化和自由貿易作為重要抨擊目標,出人意料地獲得了選舉勝利,正是因為他獲得了眾多中下層白人的支持,這部分人羣在全球化和移民的衝擊下,面臨着失業壓力、收入下降等經濟損失和社會地位的下降。

全球化的確加劇了發達國家國內的經濟不平等、中產階級衰落和失業問題,這也是民粹主義和逆全球化支持者的主要論點。全球化加劇國內不平等的現象在OECD國家更加明顯,而在不發達國家卻並不明顯(Dreher & Gaston,2008)。這佐證了巴瓦格蒂(Bhagwati,1999)的觀點,也即反對全球化的一般是發達國家,主要原因是國內不平等的提高和政治因素的考慮。

然而,如前所述,全球化並不是發達國家國內不平等加劇的最重要原因,技術進步和全球化過程中所產生租金的分配才是。事實上,弄清楚當前的不平等格局究竟如何形成的、誰從不平等格局中獲得了更大好處,這才是中低收入者更為重要的任務。在當前的全球化利益分配中,頂端富豪和資本所有者才是最大受益者,頂端不平等才是更應關注的問題。這一問題並不能從逆全球化浪潮中得到解決。反全球化並不會改善發達國家民眾的生活水平,反而會導致進口品價格上升和生活成本提高。

如果不能改變現有收入分配格局,繼續擴大的貧富差距將會加劇美國等發達經濟體國內政治的極化與分裂,損害民眾對於政府的信任,威脅政治和社會的穩定性。這些國家的政府將不得不實施民族主義和保護主義的政策,這將對全球化、國際秩序和全球治理帶來嚴重威脅。

五、改善全球收入分配的政策建議

對改善國家間的不平等而言,實現全球收入分配的相對平等主要涉及新興經濟體的發展,以及貧困經濟體如何縮小與其他國家的收入差距。對新興經濟體而言,在疫情衝擊和發達國家貨幣政策收緊的背景下,如何穩住經濟增長是首要任務。對貧困經濟體而言,重點在於如何解決貧困,積極融入全球化可以發揮本國比較優勢,逐步降低技術差距。國際援助的有效性則取決於項目的針對性以及受援國的問責機制,從而避免援助流向富裕人羣。

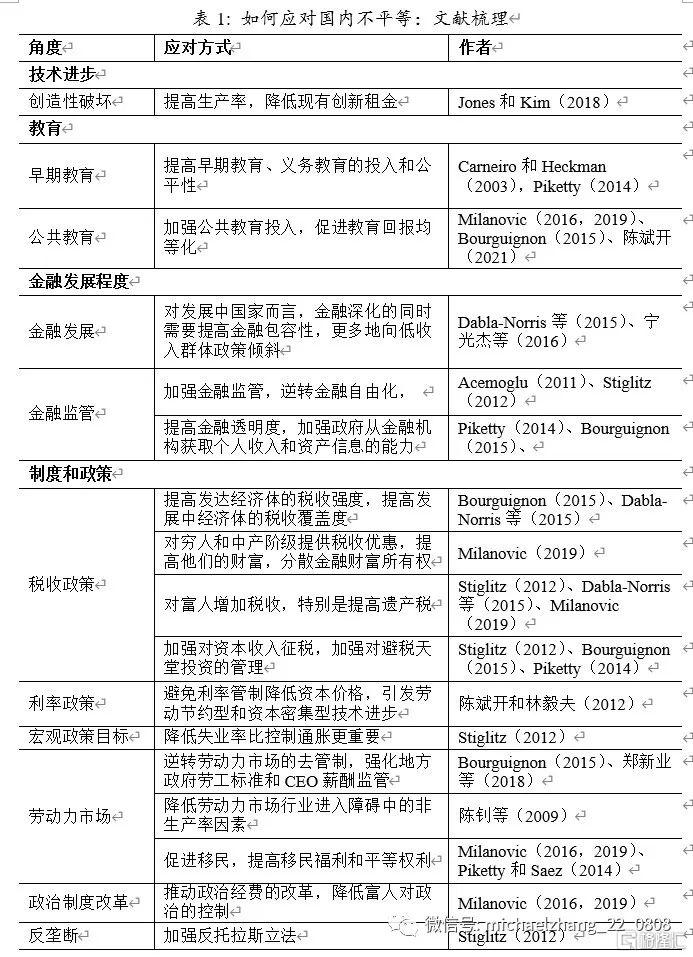

對改善國家內部的不平等而言,基於對全球收入不平等週期性變化驅動因素類型的梳理,本文總結了文獻中所給出的政策建議,並歸納在表1中。

制度和政策因素是文獻中提及最多的建議。特別是税收制度改革,一方面是提高税收的累進性,另一方面則是税收結構改革,加強對資本税、遺產税和財產税等的徵收。此外,税收制度改革在發達國家和發展中國家應當各有側重。

在教育和技術方面,降低教育不平等是降低機會不平等的最重要環節,其中最有效率和最沒有爭議的建議是提高早期教育的投入和公平性。技術進步儘管是不平等的最主要驅動因素,但是同樣也是提升生產率的必要前提,新的創造性破壞可以在普惠增長效應和破壞現有租金兩個方面改善不平等。

對於金融市場的建議也十分重要。對於新興經濟體而言,深化金融市場改革對於經濟增長、金融穩定和降低不平等都有重要意義。對於發達經濟體而言,加強金融監管的意義重大,降低金融業尋租空間,遏制市場操縱和過度投機,有助於避免頂端不平等的擴大和系統性金融風險的累積。

此外,需要注意的是,儘管全球化也是公認導致不平等擴大的因素,但是反全球化通常不是降低不平等的建議。正如皮凱蒂(Piketty,2014)和達布拉·諾里斯等(Dabla-Norris et al.,2015)所指出的,保護主義不會停止國內不平等,歷史上那些期待通過保護主義提高國民生活水平的國家往往會面臨巨大的失望。重要的是如何彌補低技能勞動者在全球化過程中受到的損失,例如,推動產業轉型升級,提供教育培訓,還可以考慮對全球化過程中某些特殊商品徵收國際税,如對短期跨境資本流動徵收託賓税、對碳排放徵税等,從而增加轉移支付。

注:本文選自張明宏觀金融研究發表於《經濟社會體制比較》2023年第4期,證券分析師 :李曦晨 張明

More Content

Physical Store