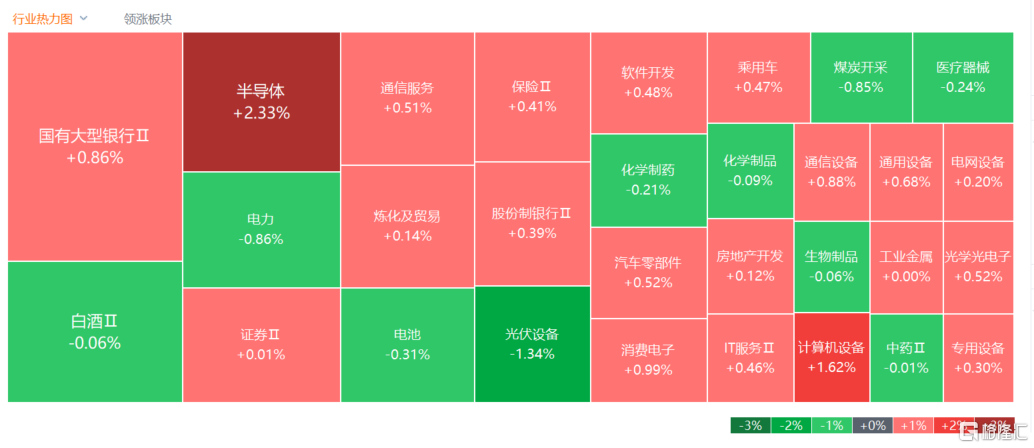

持續的低迷之後,芯片、半導體產業似乎逐步在回暖。

今日,港A兩市存儲芯片、半導體等概念紛紛走高。截止發稿,華海誠科20CM升停,海光信息升超12%,寒武紀-U、兆易創新大升超8%。

從資金流向來看,今日芯片概念、半導體及元件、集成電路、存儲芯片等板塊頗受“青睞”,目前分別淨流入49.42億元、32.93億元、31.44億元、25.48億元。

半導體限制層層加碼

國產替代加速

日前,有媒體消息稱,AI芯片巨頭英偉達在中國市場銷售的A800芯片近期價格出現大幅上升。據悉,英偉達 A800 80GB PCie 標準版 GPU 的市場價 15 天前在 9 萬元人民幣 / 顆,但現在已經升到了 11 萬元左右。

據華爾街日報此前在6月底報道,美國商務部可能最快在7月初採取行動,禁止英偉達等芯片製造商在事先未獲得許可證的情況下,向中國和其他相關國家的客户出口芯片。

去年,美國出台的限制措施切斷了英偉達和AMD所產最先進製程AI芯片的對華出口。彼時,英偉達推出了特供中國版的名為A800的AI芯片版本,因其性能低於美國商務部規定的門檻,不在其限制範圍內。

而此次外界認為,英偉達專供中國的A800芯片,在無許可證的情況下也將被禁售。

英偉達首席克雷斯曾表示:

“從長遠來看,如果實施禁止向中國出售我們的數據中心圖形處理單元(GPU)的限制措施,將導致美國產業永久喪失在全球最大市場之一競爭和領先的機會,並對我們未來的業務和財務業績產生影響。”

隨着海外高端半導體限制的層層加碼,產業鏈國產替代也在持續加速。

中信證券表示,隨着國內廠商覆蓋半導體設備品類逐步拓展,半導體設備和零部件的國產替代加速,給予國內公司產品的驗證及替換的機會。此外,隨着越來越多的廠商切入到半導體設備及零部件領域,各細分賽道競爭逐漸增加,建議關注設備和零部件板塊品類擴張及新產品有突破性進展的公司。

該機構指出,當下從產業安全角度,建議重點關注設備、零部件、材料、高端芯片等易“卡脖子”環節,有望獲得政策推動。建議關注美國、日本及荷蘭廠商佔有領先地位的、並能夠實現國產替代的設備/材料環節。此外,國內半導體設備及零部件板塊,建議聚焦國產化率提升,關注品類擴張打開更大市場空間的邏輯。

芯片業景氣觸底?

從全球產業景氣度來看,2022年以來,受消費電子市場持續疲軟影響,存儲芯片市場持續低迷,在市場需求不明朗、庫存高升、業績普遍虧損等因素疊加影響下,各大原廠紛紛出台減少產出、降低投資、放緩技術升級等措施來調節供需關係緩解價格下降趨勢。

據美國半導體產業協會數據,全球5月芯片銷售比去年同期下滑21.1%,降至407億美元,但月增長1.7%,為連續第三個月增長,成為芯片業景氣觸底的最新跡象。

興業證券表示,經歷接近兩年時間的下行週期,以被動元件、面板、數字SoC、存儲、封測為代表的上游領域庫存去化基本完成或接近尾聲,部分品類價格和稼動率已經率先走出底部,逐漸進入觸底回升階段,下半年相關公司業績有望迎來拐點。未來隨着消費、工業類需求企穩,算力、汽車電子和風光儲等新能源應用持續拉動,景氣週期反轉在即。

NH Investment & Securities分析師也預測自第三季起,存儲芯片市場有望快速回温,DRAM和NAND Flash均價將分別上升7%、5%,擺脱連季下跌的頹勢。MoneyDJ報道,NAND原廠自第二季開始陸續釋出逐漸升價的訊號,包括7月份啟動新訂單調升價格、或既有訂單重新議價;此外,近期也有出現部分NAND控制芯片急單需求,甚至發生部分訂單有短缺供給的問題,顯示市場陸續出現回温訊號。

招商證券表示,當前半導體需求端未來或將逐步回暖,以手機/IoT/PC為代表的消費類需求有望逐步觸底,半導體行業整體庫存持續邊際改善,建議持續關注需求和庫存邊際變化,並把握板塊投資的提前佈局時機。