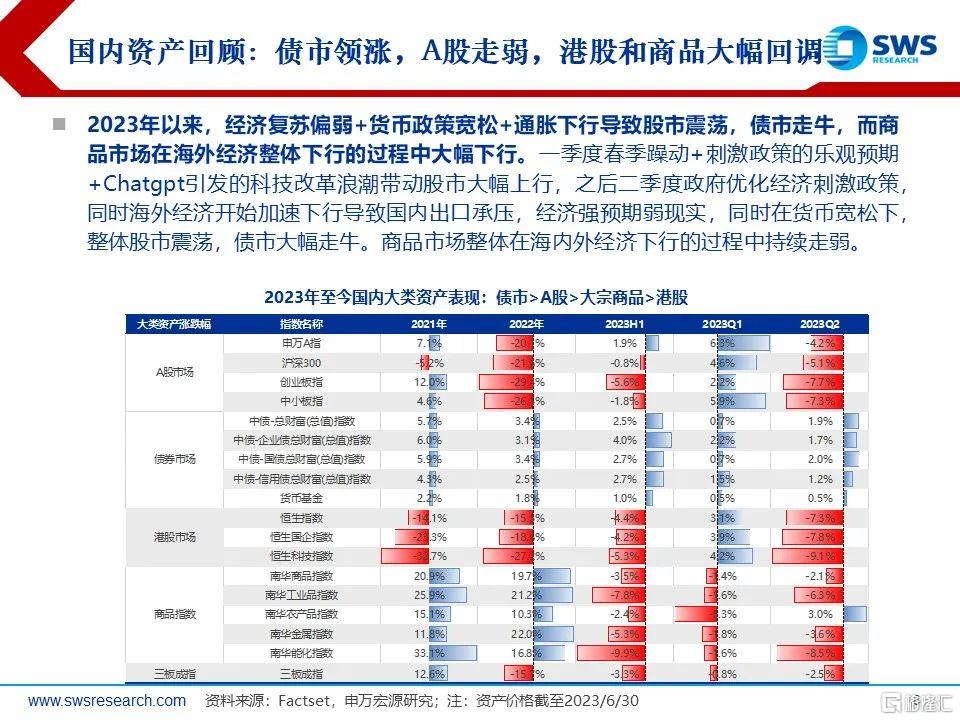

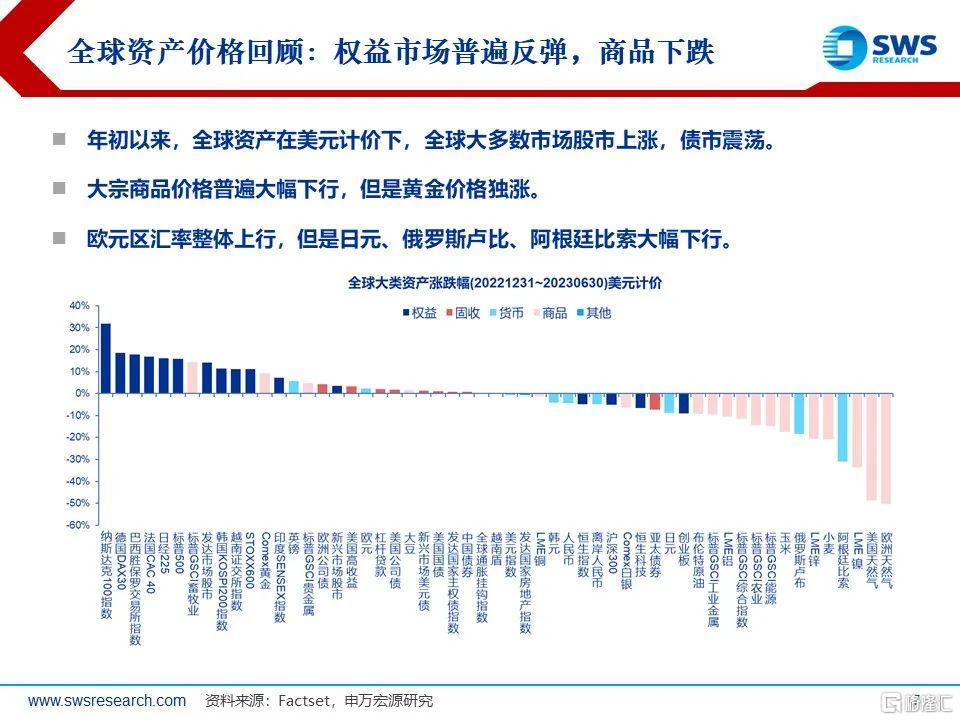

本文來自格隆匯專欄:申萬宏源宏觀,作者:全球資產配置團隊

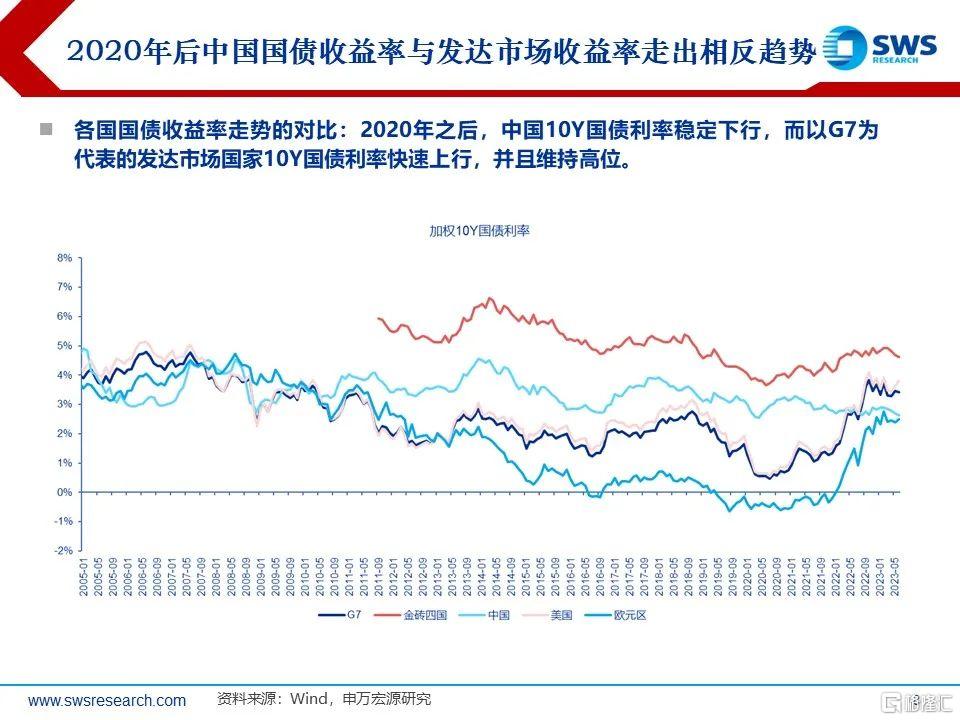

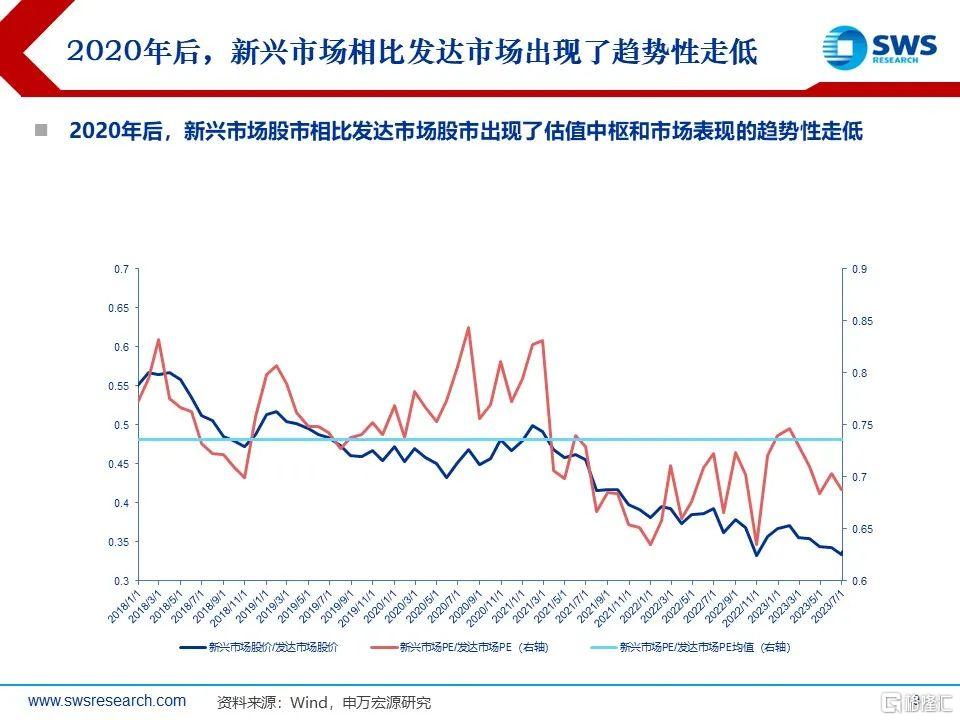

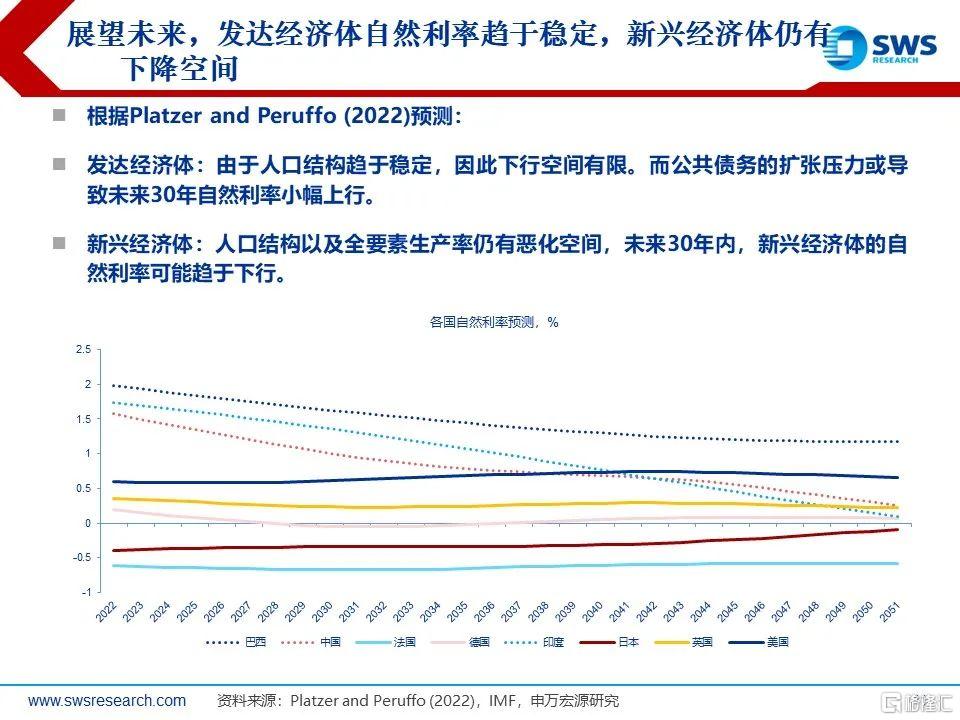

2020年之後,發達市場與新興市場的股債投資回報率出現了顯著分化,是週期還是趨勢?2020年後發達市場利率水平出現趨勢性提升,而以中國為代表的新興市場利率水平則出現邊際回落。此外新興市場相對發達市場股市的走勢也出現了趨勢性的回落,均值迴歸的策略開始失效。這種分化背後有三方面原因:1)人口週期:相比人口結構趨於穩定的發達市場,新興市場進入人口週期放緩以及老齡化加速的階段;2)財政政策:疫情後,發達市場採取了財政貨幣刺激的系統性提升,強化了對居民資產負債表的轉移支付,而新興市場總體較為剋制;3)全要素生產率:2010年後新興市場全要素生產率提升速度有所放緩,而以美國為代表的發達市場在前沿技術創新上仍具備一定領先性。

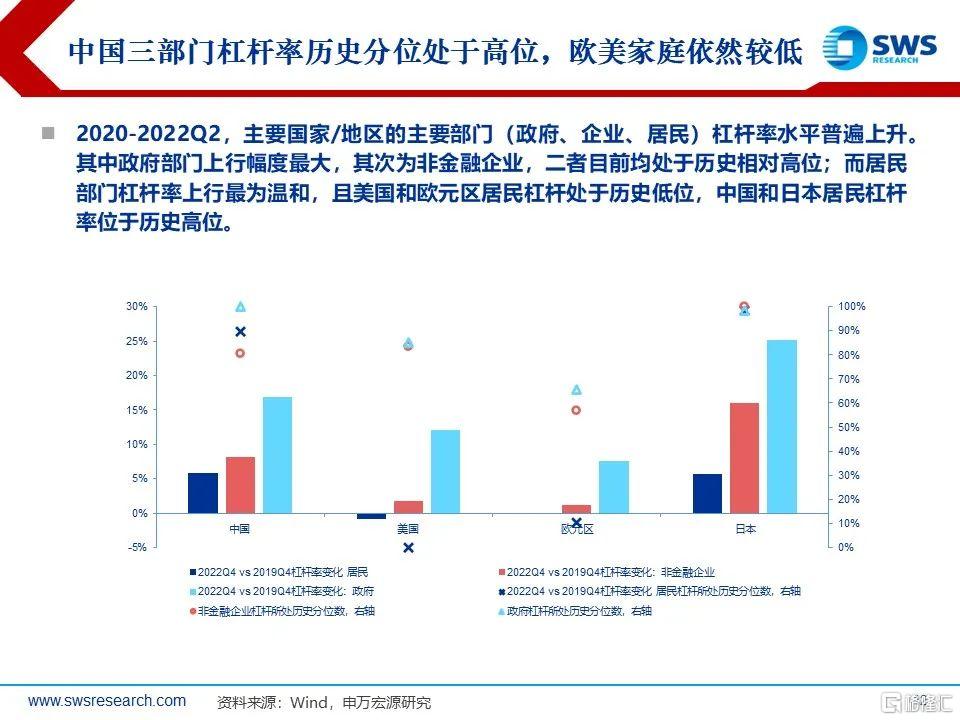

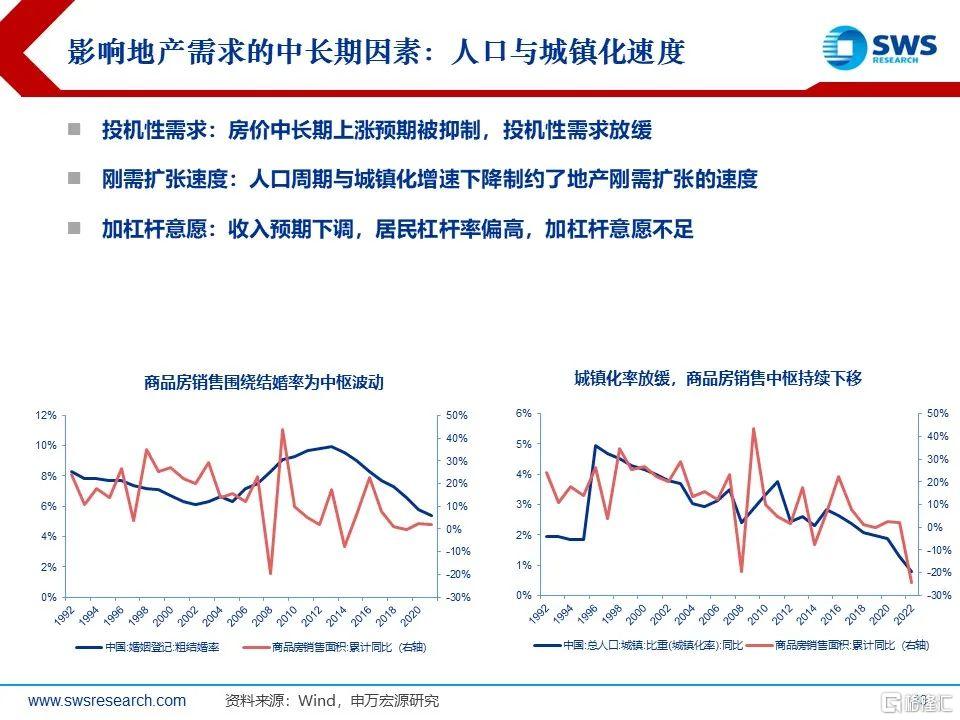

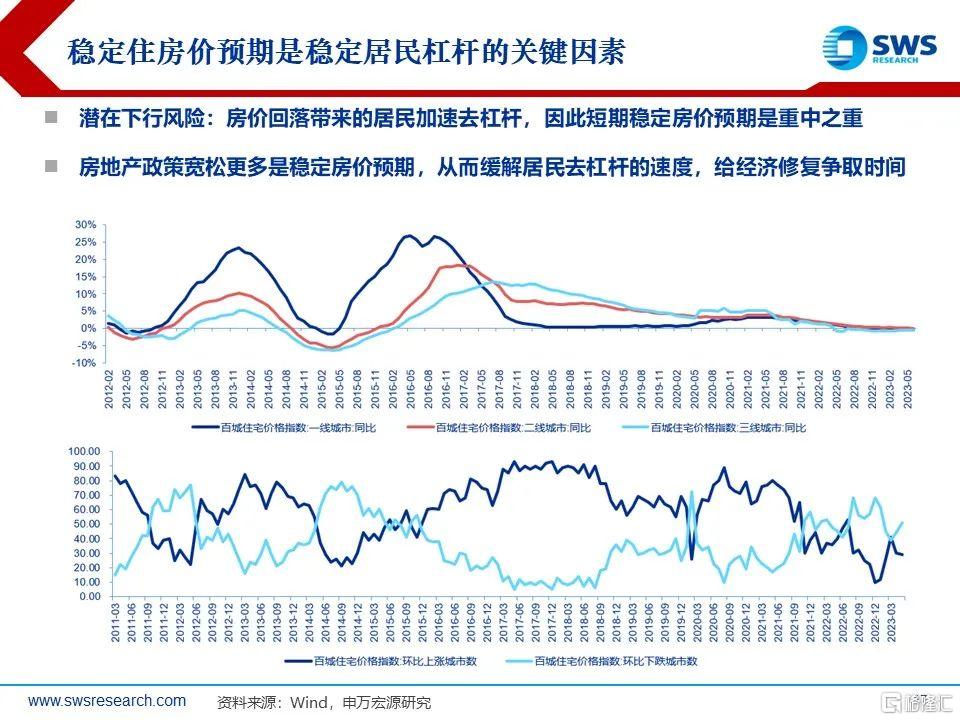

國內宏觀環境:地產週期趨勢性下行,本輪國內“資產荒”持續時間或較長。國內“資產荒”出現的本質是地產週期系統性下行導致傳統實體經濟回報率下降。2016年國內走出“資產荒”主要依靠棚改貨幣化刺激地產與全球共振復甦。這一次,由於居民槓桿率較高、人口增長與城鎮化速度放緩等因素,導致傳統政策對地產需求的刺激效果趨緩。資產負債表壓力下政策的效果更多是對沖和防範尾部風險。

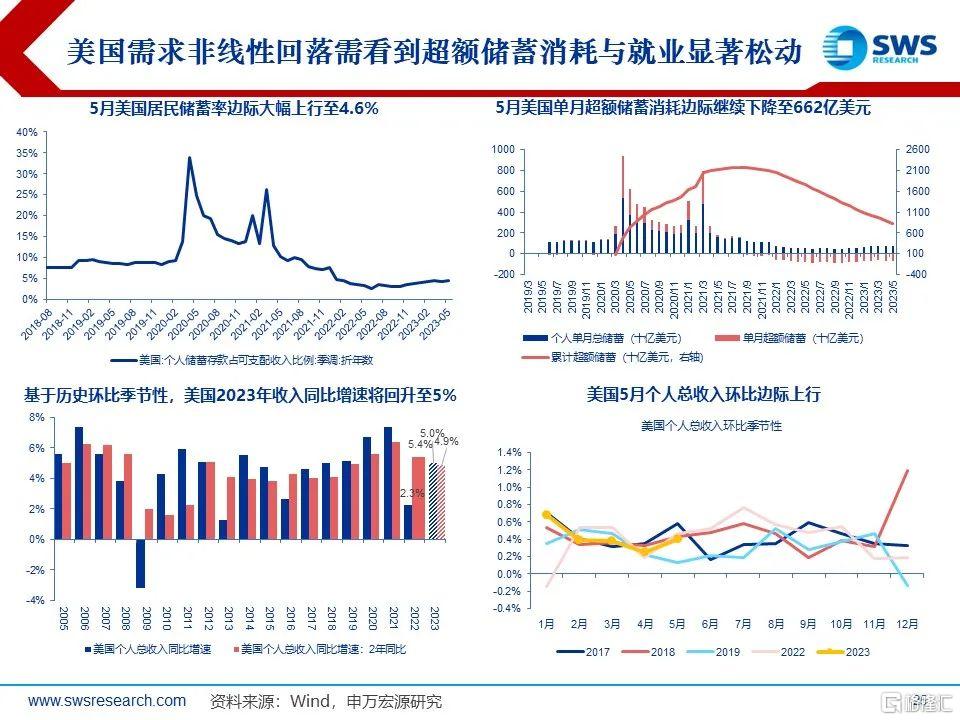

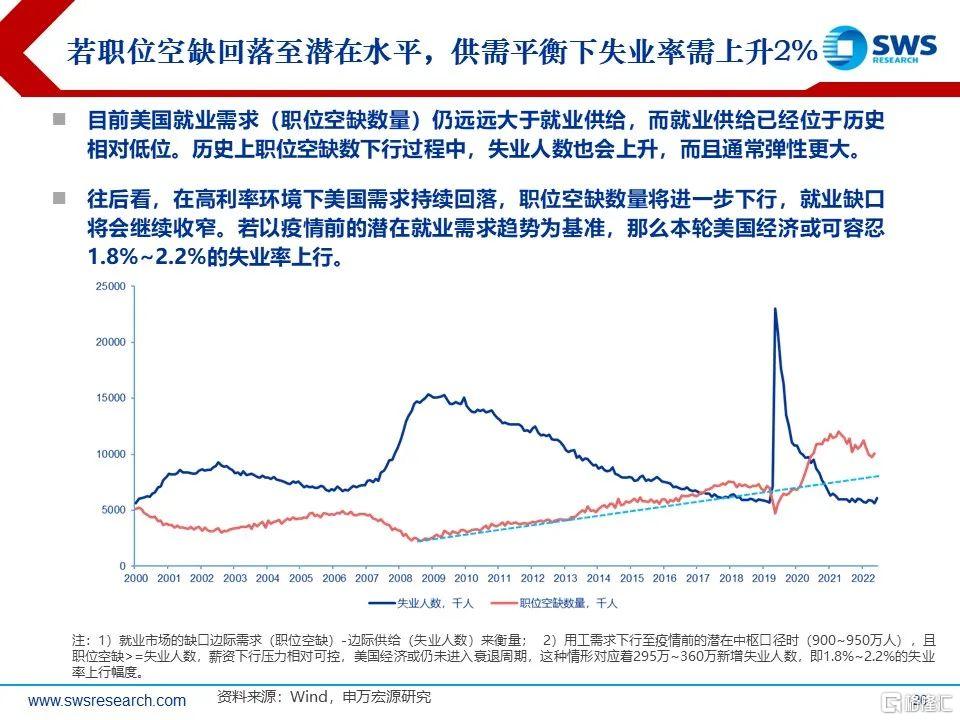

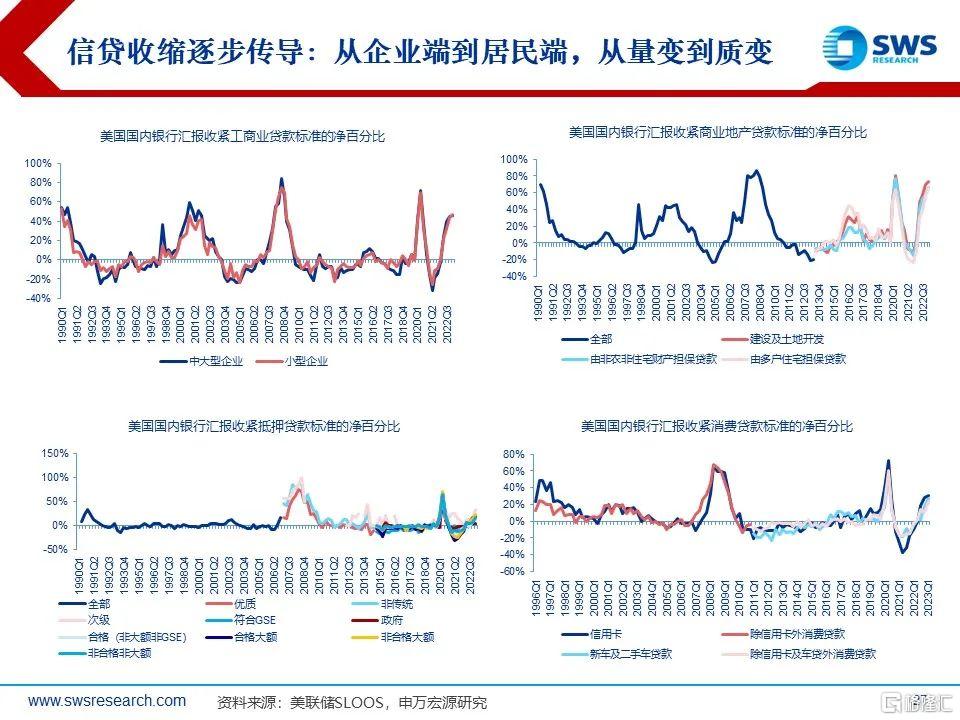

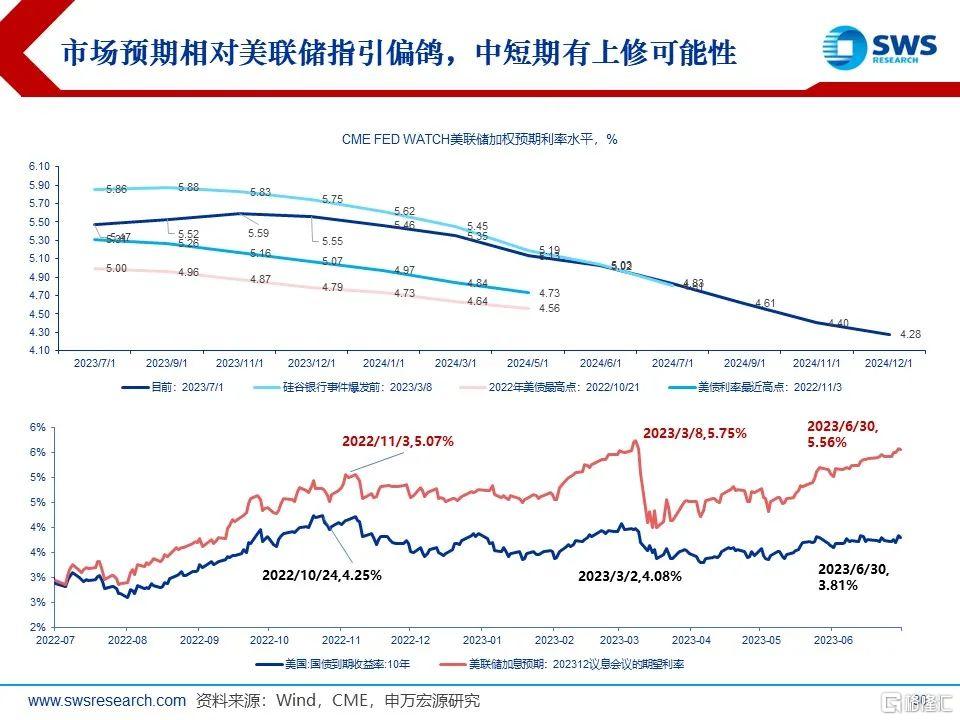

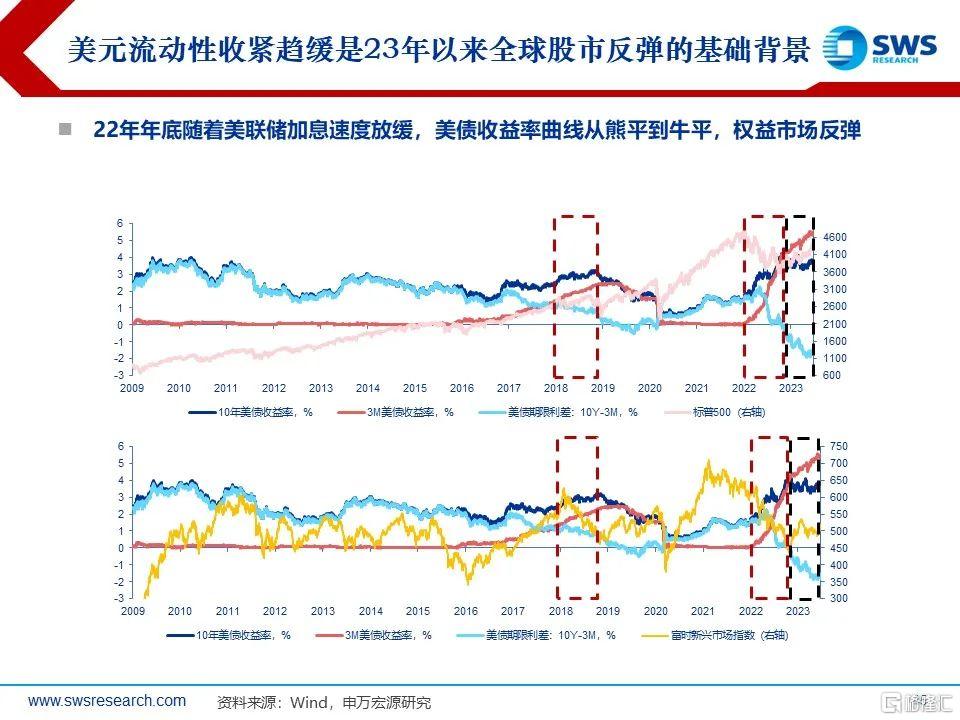

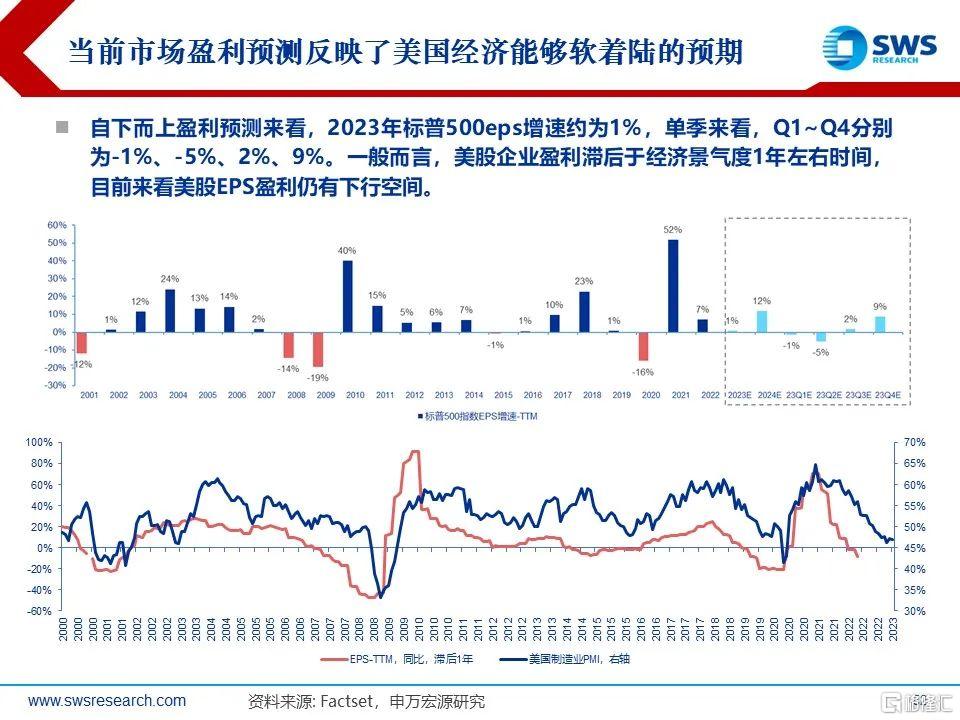

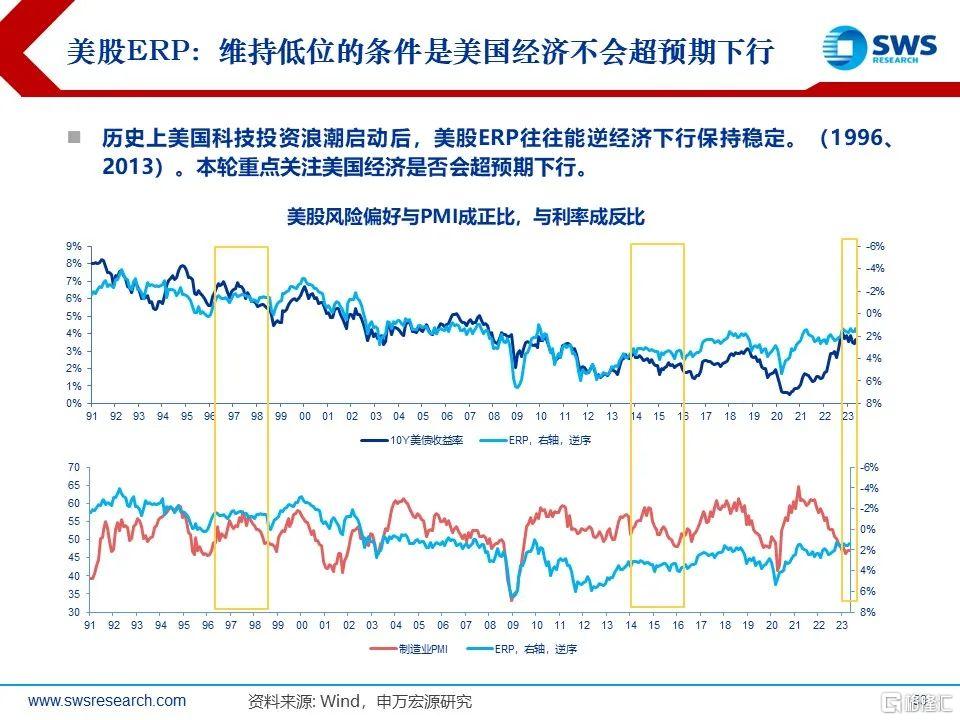

海外宏觀環境:復甦的起點還是週期的尾聲?歐美居民終端消費韌性來自於居民較為健康的資產負債表(財富效應、信貸支持以及薪資快速增長)。再加上美聯儲對硅谷銀行危機等尾部風險對沖及時,導致本輪海外經濟出清過程較慢、利率水平維持高位的時間較長,三季度不排除有預期反覆風險。中期來看,隨着終端利率的回升和信用週期的逐步傳導,歐美需求側未來仍面臨下行壓力。

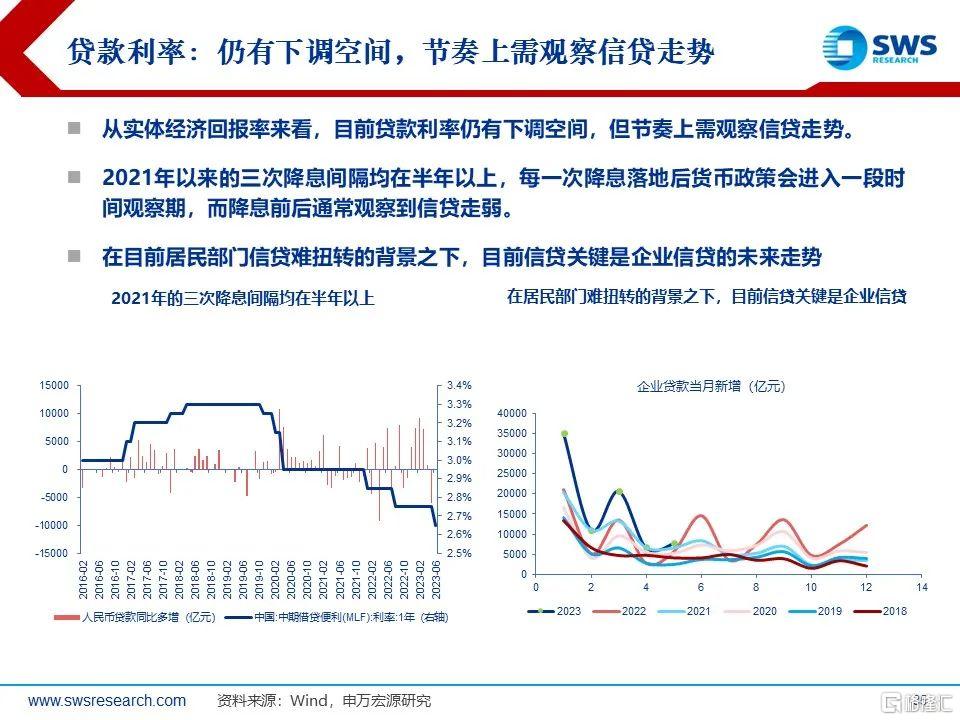

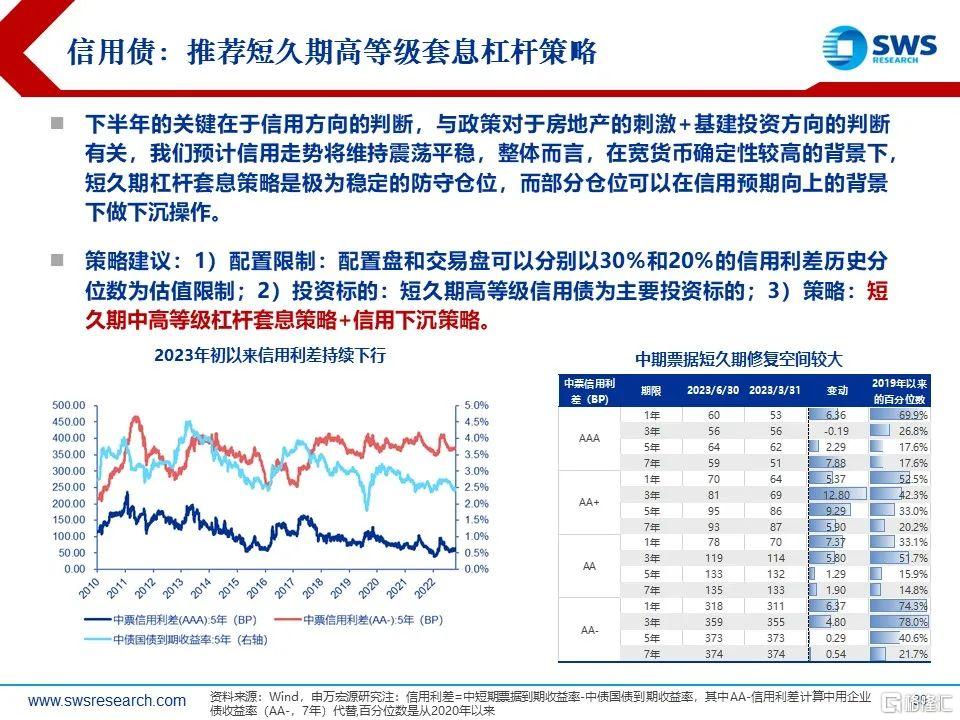

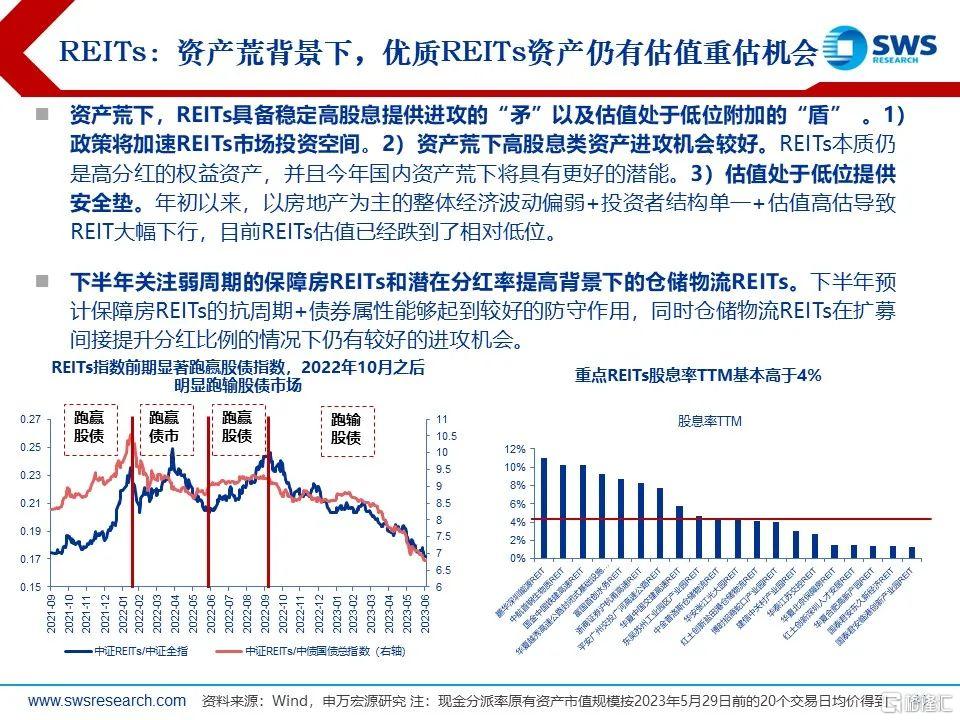

固收類資產方面,“資產荒”背景下固收類資產仍有較好的配置價值,但相比上半年回報率有所收斂,建議標配中債、低配現金、超配美債。一方面,收益率中樞回落導致票息收益普遍走低;另一方面,政策博弈預期加劇也導致資本利得確定性有所下降,擇時難度增加。國內資產荒大背景下固收資產如何增強收益?1)利用資金利率擇時變化強化槓桿收益;2)增配信用債:相比利率中樞趨勢下台階,目前信用利差仍有一定壓降空間;3)對短久期城投債適當進行信用下沉:今年經濟下行壓力下城投防風險成為重要任務,城投債出現實質性違約概率較低,可適當進行短久期下沉。4)加大海外債券配置:當前美債收益率顯著高於國內,美國經濟趨勢向下但短期內深度衰退概率較低,美債收益率逢高配置能夠取得較好的收益。5)進一步挖掘Reits、轉債等另類固收資產的投資機會。

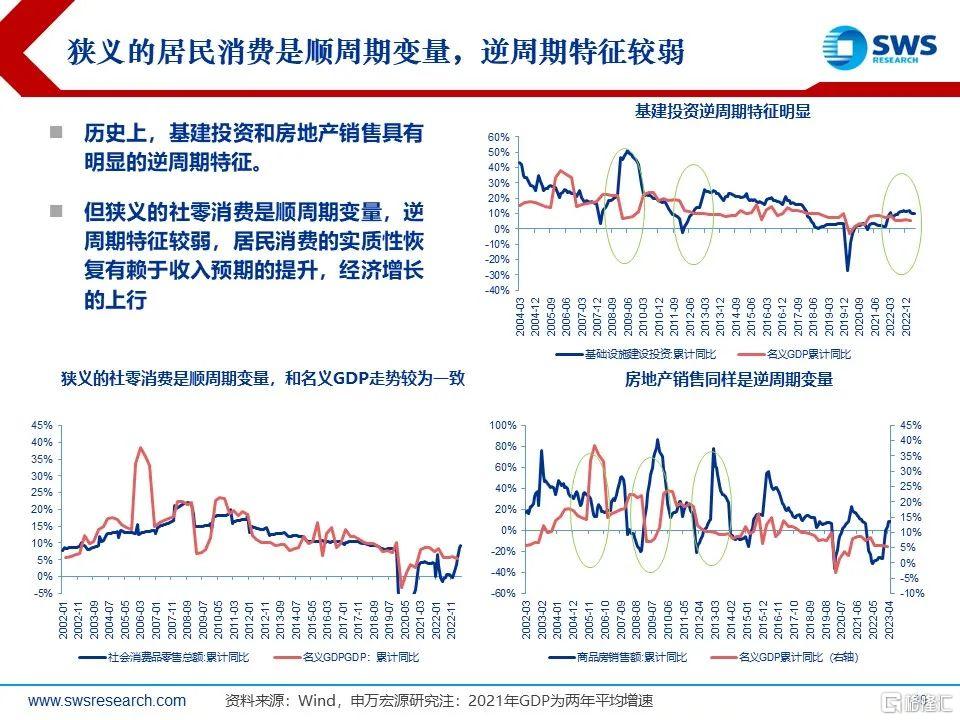

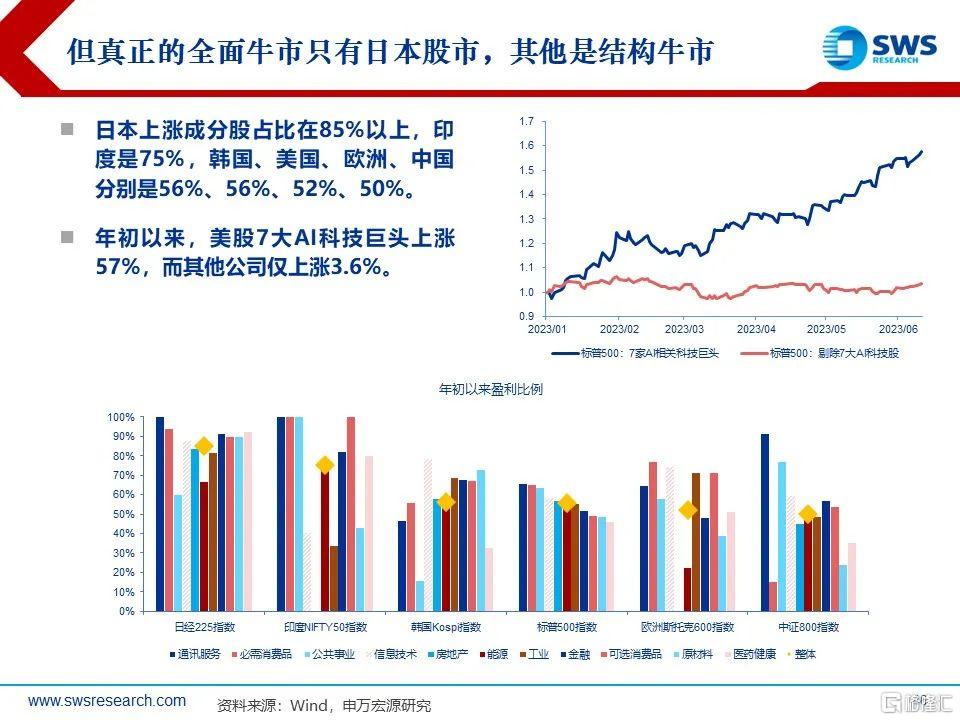

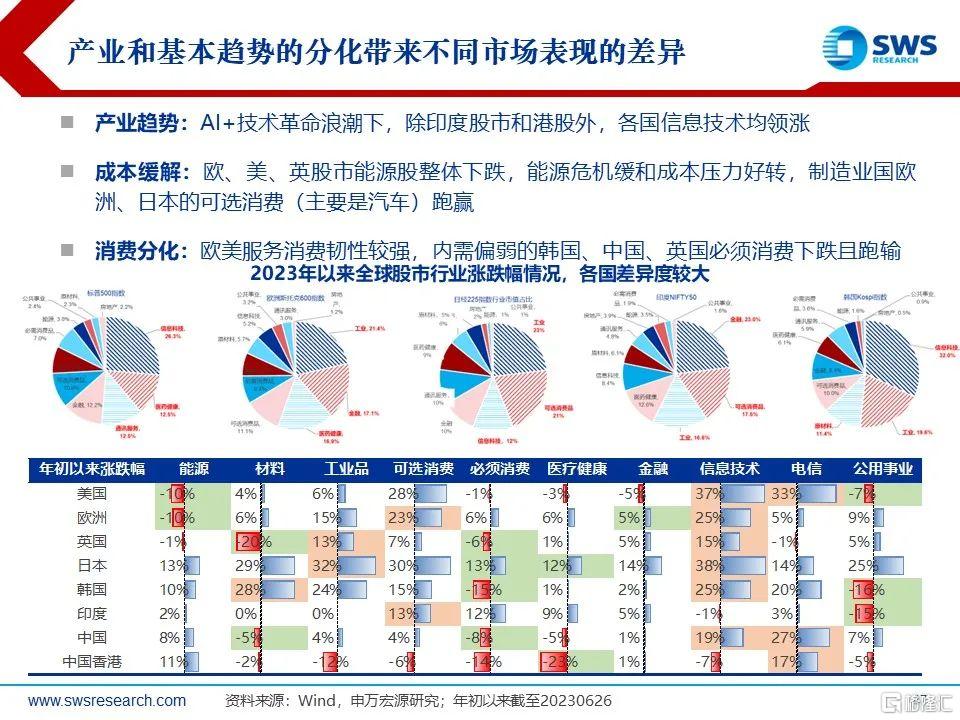

權益類資產方面,國內政策邊際發力下尾部風險相對可控,下半年A股市場或呈現區間震盪,建議標配。港股受到美元流動性擾動較大,潛在波動率仍大於A股,保持低配。國內“資產荒”大環境,有利於A股市場的估值支撐,但居民系統性遷移需要依靠賺錢效應的累計過程,在此之前A股市場更多呈現區間震盪,和傳統經濟相關性較高的板塊缺乏趨勢性beta,重點把握數字經濟等新產業和中特估的結構性機會。下半年海外股市回報率有所收斂,Beta機會下降,重點關注產業趨勢強勁的科技股,建議超配日股,標配美股,低配歐股。上半年歐美日等發達市場股市上升是流動性寬鬆、成本下降以及新產業趨勢等因素共同推動的結果。展望下半年,歐美需求側趨勢仍在下行,全球流動性預期有反覆的背景疊加估值水平的系統性提升,海外股市預期收益率或有所收斂,但以人工智能為代表產業趨勢強勁的科技股投資仍值得關注。

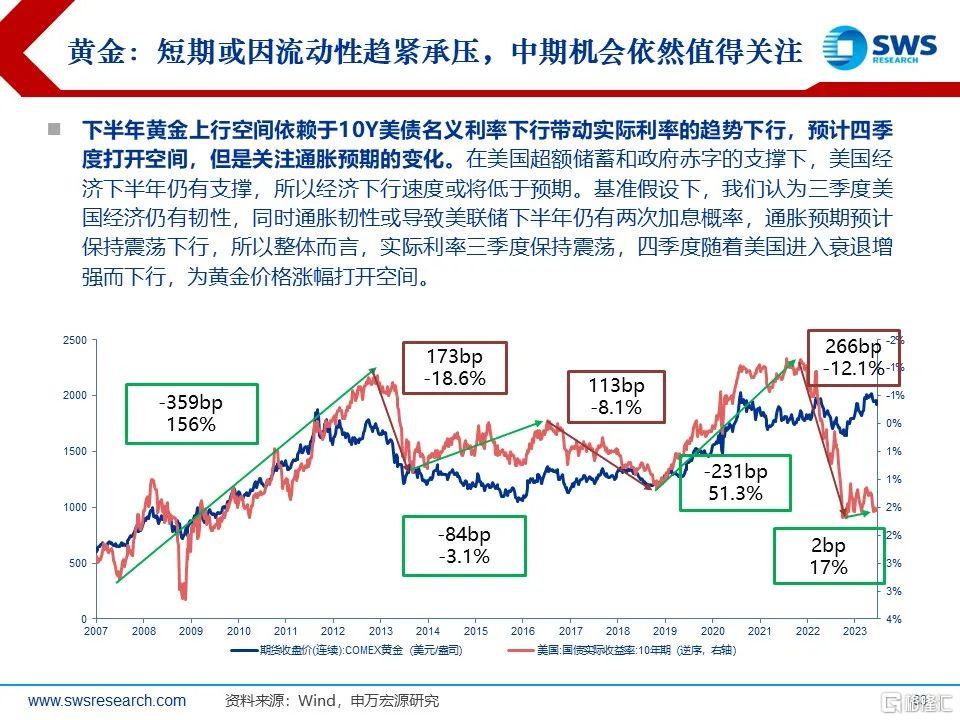

大宗商品方面,全球需求下行期間銅、油缺乏趨勢性機會,黃金則需要等待時機,建議三季度低配銅、油,標配黃金,未來逐步增配。基準假設下,我們認為三季度美國經濟仍有一定韌性,同時通脹韌性或導致美聯儲下半年仍有兩次加息概率,通脹預期預計保持震盪下行,實際利率三季度保持震盪,四季度隨着美國衰退預期增強而下行,或為黃金價格升幅打開空間,中期來看美聯儲降息期間黃金依然有較為可觀的升幅。

風險提示:全球經濟需求下行超預期;地緣政治風險超預期。

注:本文來自申萬宏源策略於2023年7月4日發佈的《【申萬宏源策略】掘金“資產荒”——2023年下半年全球資產配置策略展望》

分析師:金倩婧/馮曉宇/王勝/林遵東/徐亞/王雪蓉/劉曉蒙