本文來自格隆匯專欄:吳曉波 作者:巴九靈

“最卷618,願者上鈎。”

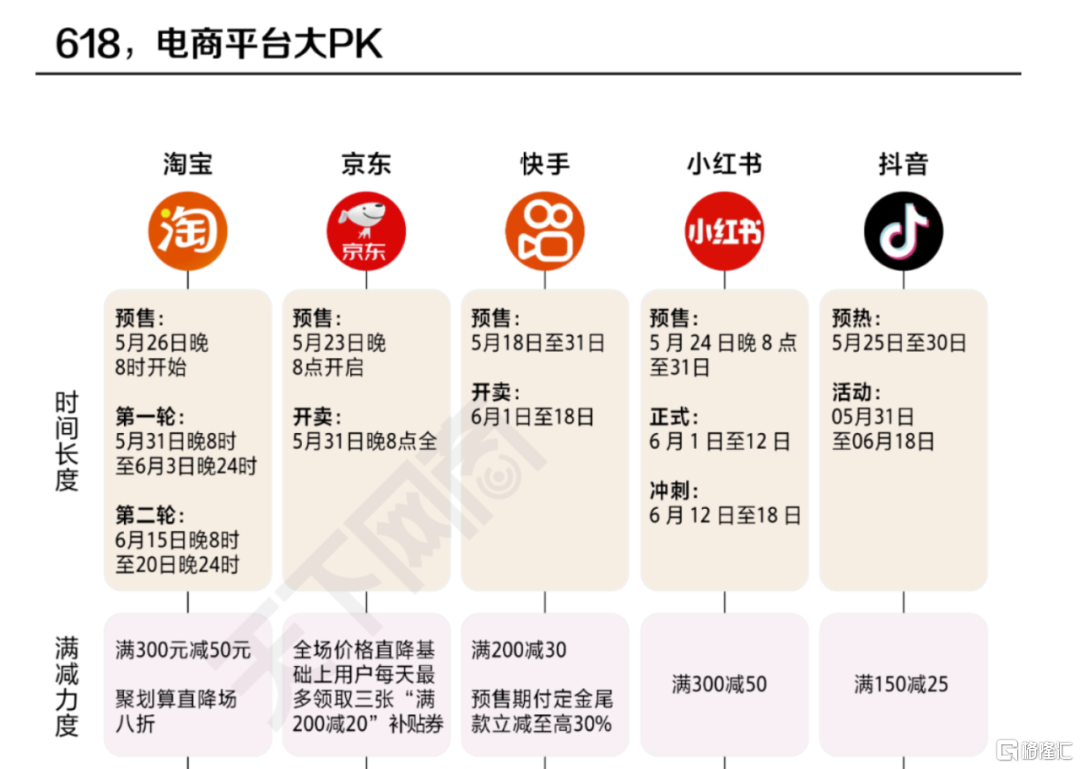

對一部分人而言,618早就結束了,結束在5月31日的晚上8點。

那一天那一刻,淘寶開啟第一輪活動,京東、抖音全場開賣,快手、小紅書則在四個小時後結束預售期,敲鑼啟動正式發售——大家把購物車一頓清空後,這個節就算過完了。

實際上,只要各位有需求,也可以將2023年的618結束於今晚24時,平台們給後知後覺的人們留足了查漏補缺的時間。

戰線如此之長的直接後果,是人們對今年618的感知直線下降。

許多人用“靜悄悄”來形容放開後的第一個電商大促節,有媒體在前期還分別採訪了幾位90後、95後、00後,“多位受訪者都表達了不感興趣的觀點”,公眾號“市界”的標題更抓馬——“誰還在乎618?”

在電商之城杭州,6月18日全城的焦點也不是618,而是五月天的演唱會。

投入最大

與消費者的淡漠形成鮮明對比的,是平台方的熱情洋溢。

無論是老牌電商如淘寶天貓、京東,還是後起電商抖音、快手、拼多多乃至小紅書等,都用了一大堆極限詞來形容本次618,由此得名“史上最卷618”。

這是剛剛合體的淘天集團的第一次618。

啟動會上他們説,本次618的投入“遠超過往”:有6000萬商品參與打折,300萬新品在618首發,參與的商家達145萬。

這是剛剛換帥的京東集團的第一場618,也是京東20歲的生日。

他們説這“會是全行業投入力度最大的一次618”:參加百億補貼的商品增加到3月剛上線時的10倍以上。

這是快手CEO程一笑親自接手電商業務以來的第一個618大促。

他們對外表示,這一次快手電商在參與度與補貼力度上堪稱“歷史級的巨大投入”:它所有選手中最早啟動的一個,宣佈將投入100億平台流量和10億商品補貼,助力商家生意增長。

這是小紅書第一次參與618。

它在618前匆匆開放“筆記帶貨”測試,正式開啟它的第N次電商化嘗試——筆記電商,説話的口氣也不小,直接對標其他前輩喊出了“活動期間價格全網最低,同時小紅書90天最低”的口號。

零售行業專家莊帥吿訴我們,過去抖音主要發力打造自己的818好物洞察節,快手想搞616實在購物節,對618的參與度不高,今年兩家態度發生了巨大轉變。

抖音全面對標傳統電商平台,推出定金預售、跨店滿減等活動,除了供應滿150元減25元,還有不同數額的消費券補貼。

至於拼多多,始終是最狠的那一位。今年以來,它喊出了“天天都是618”的口號,在618的前兩月,啟動拼多多百億補貼“數碼家電消費季”,在耐用消費品方面“提前預支”了不少消費力。

落到實際的折扣上,綜合媒體統計,淘寶、小紅書和抖音的滿減規則都相當於打了8.3折,快手打8.5折,京東在“全場價格直降基礎上”,每天給用户發放的“滿200減20”補貼券,相當於直降後再打9折,拼多多發放了最高500元優惠券,並均可在百億補貼的基礎上疊加使用。

此外,平台們唯恐消費者們覺得自己“買虧了”,紛紛祭出各種保障和追加服務。

如淘寶的主力產品享受“買貴必賠”,京東百億補貼説“買貴雙倍賠”,拼多多聯合各大品牌啟動百億補貼618專項活動,對全品類商品進行大幅加補。

轉向最大

6月19日,京東、淘天陸續發佈戰報,有意思的是,戰報裏看不到與賣力銷售直接相關的結果,相反,戰報的核心傾斜到了天平的另一邊:賣家。

京東的戰報顯示,截至6月18日23:59,2023年京東618增速超預期,再創新的紀錄,大量的品牌商家在這個京東618獲得了亮眼的增長,線上品牌商家參與數量達到歷史最高,線下實體門店參與數量也創新高。

淘天的戰報顯示,截至6月18日0點,超256萬名中小商家今年618的成交額超過去年同期。還有118萬名中小商家達成了“1萬元成交”的小突破,其中6.8萬名商家加入淘寶還不到3個月。

贏回商家尤其是中小商家的心,是平台們本次618的另一項關鍵任務。

在618商家大會上,淘天集團推出一系列中小商家的扶持政策,包括為中小商家設置專屬營銷通道,開創為期十天的“618淘寶好價節”和20億廣吿專屬補貼等,淘寶直播則宣佈要為中小商家開設1萬場產業帶專場直播。

京東也一改過去的“鄙視鏈”,全面打通自營與第三方商家,實現了過去難以想象的“流量平權”。

這並非618一時之舉。

京東在年初發布“春曉計劃”,為自然人提供快速入駐通道、2100元新店大禮包、0元試運營等12項扶持政策,大幅降低入駐門檻,抖音針對中小、個體商家推出的“0元入駐”權益,快手上線“新商家鬥金計劃”,新商家完成不同階段的任務後即可獲得獎勵,最高50萬元。

曾幾何時,那些只能陪跑大促節日,甚至因為流量太貴而不得以轉戰拼多多的商家們,成了淘天和京東努力爭取回來的對象。

這一趨勢還將持續。

據晚點LatePost獨家報道,5月下旬,馬雲召集淘天集團各業務負責人,開了一場小範圍內的溝通會,提出阿里電商應該 “迴歸淘寶”,在內部人員看來,這意味着未來會用更大的力度扶持中小商家,流量機制也將發生變革。

割裂最大

不過,有些事要掉頭也沒那麼容易。

提到618的緣起,老電商人會説一個關於“月黑風高”的典故。

那是2005年,京東的線上平台剛成立滿一年,在每年店慶的6月份,京東選一天深夜搞限時秒殺,以此試探當時牢不可破的價格體系。

雙十一的故事則緣起一個大膽的冒險,為了吸引大品牌入駐淘寶商城(後稱天貓),打開淘寶在人們心中的“高端心智”,時任淘寶商城總經理張勇決定在11月11日的光棍節開啟一次促銷,全店五折幷包郵。

簡單粗暴的啟動方式和有嚴格限制的活動時間,促成了未來長達十幾年的全民購物狂歡。

那是加滿了購物車,定好鬧鐘的搶購歲月,也是如今每年雙十一和618時期,社交媒體中,人們最懷念的時光。

對於商家而言,那樣的日子一開始也是不情不願的,美特斯邦威曾是最早參與雙十一的27家品牌之一,但在活動當天售罄後,就不願意再多拿貨來做五折促銷。

但隨後的商家就不再那麼糾結了,2009年雙十一的GMV是5200萬元,十年後,這個數字變成了4101億元,許多商家一年的銷量都押寶在了大促時段。

至於平台,藉由“雙十一效應”,2011年,中國網購市場交易規模達7735億元,佔社會消費零售總額的比重達到4.3%,此時電商已開始全面衝擊零售業,直到10多年後佔比過半宣吿勝利。

對照十多年前,曾經擰成一股繩的三家——消費者、商家、平台之間均出現了不同程度的割裂。

體感最深的,是消費者回歸理性,衝動消費被抑制,低慾望開始盛行。

商家則無力或不願承擔日益高升的流量成本,轉而追求穩定。與其一年只吃兩大口,不如每天慢慢吃,在平時就保持一個較好的折扣水平,加大運營,優化服務,用復購代替低價。

平台自顧不暇,廝殺進入白熱化。根據晚點LatePost測算,拼多多與抖音電商2022年的訂單GMV合計已超過阿里國內電商業務的50%。

在這個過程中,大促低價的心智,被拼多多等電商的“百億補貼”和“全網最低價”奪取,大促的緊迫感,在日常規律的直播帶貨中變得鬆弛,這進而又加固了消費者的理性決策。

至於重新拿回“低價”話語權和爭取中小商家的努力,未來也將困難重重。

一方面,一些頭部巨頭的掌控力依然強大,比如618預售首日,李佳琦直播間創造GMV約49.77億元,同比增長21.4%,貢獻了一多半的成交量。

另一方面,平台在迴歸“低價”“打折”這一初心時,主要承擔方還是商家。

《財經故事薈》曾在618前獨家報道,在流量的搜索分發邏輯上,京東內部的最高指令是“價格權重佔比不能低於50%,這是底線要求”。

早在3月,就有媒體報道淘寶正在內測“同款比價”功能,而拼多多早就以“比價”聞名業界,百億補貼比價系統每日零點全網比價,次日凌晨兩點前完成比價並呈現結果,限時秒殺則進行實時比價。

當比價成為新的“流量密碼”,又有多少商家能承受這一轉變呢?

動靜最小

三家的割裂,無意中也在迎合一個趨勢:消費分層。

張勇曾稱“天貓雙十一”為商業界的奧林匹克,品牌們各自競技。

現如今,在商家的自營、消費者的理性以及平台的差異化運作下,以雙十一和618為代表的大促,越來越像一個包羅萬象的集會,每個人都能找到自己的消費出口。

以商家數量最為豐富的淘天為例。

今年淘天的618活動被分為三個階段,第一階段以預售為主,注重品牌;第二階段以淘寶好物節為主,主打中小商家,第三階段以直播閃降為主。

這種分層也體現在優惠方式上。

淘天將“滿減”和“直降”定位給了不同的消費羣體,如針對88vip會員和日常購買頻次高的用户,主打“跨品類滿減”,而對於日常購買活躍度不高、價格敏感的羣體,淘寶提供的是“直降”。

換言之,人們在價格和大數據的區分下,被分流到了更加細分的池子中,消費的行為也因此變得碎片化。而碎片的消費行為自然無法形成集中式的爆發,也鬧不出當年氣勢如虹的巨大動靜,這或許也是每個人對618的感知不一的其中一個原因。

2023年,尼爾森在《中國消費者洞察與展望報吿》中,將消費重啟過程中的消費者分為五大羣體:

價格敏感度較低及追求進階價值的悠然自若型(29%)、維持消費習慣及購買偏好品牌的一如既往型(23%)、看中性價比及多平台比價的精打細算型(28%)、尋找平價替代品的重振旗鼓型(15%)、專注必需品及尋求低價的捉襟見肘型(5%)。

從佔比看,這幾大羣體的份額相差並不懸殊,各佔一方,對平台和商家而言,當消費成為一個願者上鈎的命題,只往“低價”一處使力,究竟是一種進步還是退步呢?

More Content

Physical Store