本文來自格隆匯專欄:中金研究,作者:郭朝輝、李林惠

摘要

2023上半年,黃金價格持續位於歷史高位,利率預期驅動的投機交易主導金價中樞抬升,超預期的金融風險事件也觸發了短時避險買需。當前來看,市場對於黃金趨勢性上行的敍事邏輯主要集中於美聯儲貨幣政策週期轉向寬鬆、美國經濟增長或陷衰退,以及國際貨幣體系長期“去美元化”三條主線。站在2023年中,我們認為在投機性交易或已一定程度上對降息和衰退預期提前定價之際,未來6個月內,市場或將聚焦於三條定價主線的邊際變化,例如,或將後移的利率拐點和衰退時點,已經有所轉弱的央行購金需求或也顯示持續且漸近的貨幣體系變遷在今年並不特殊。我們認為短期內黃金價格或將受制於投機溢價出清,隨着避險東風於年底漸至,金價中樞或將有所抬升。

上半年,預期主導投機搶跑,避險支撐未能企穩

在2022年11月14日發佈的報吿《黃金2023年度展望:東風可借,逆風仍存》中,我們提出今年黃金基本面或有望回暖。目前來看,美聯儲加息政策如期在1H23退坡,但考慮到貨幣政策仍未轉松、美債利率仍處高位、經濟增長韌性仍存,我們判斷黃金市場基本面或仍處於“乍暖還寒”的階段。而隨着4Q22美國通脹超預期下降,投機交易的“搶跑”與修正成為金價走勢的主導因素,“買預期,賣事實”頻繁上演,投機多頭提前入場支撐金價中樞抬升;相較之下,黃金的避險需求基本穩定,僅在1Q23歐美銀行業風險事件發酵期間階段性增加,並在市場情緒修復後有所出清。

黃金市場趨勢性上行的敍事邏輯或生邊際變化

當前市場對於黃金價格趨勢性上行的敍事邏輯主要集中於美聯儲貨幣政策週期轉向寬鬆、美國經濟增長或陷衰退,以及國際貨幣體系長期“去美元化”三條主線。站在2023年中,我們認為在投機性交易已經一定程度上對降息和衰退預期提前定價之際,往前看,市場或將聚焦於三條定價主線的邊際變化。

通脹高壓或推遲利率拐點,投機價值短期仍有下修空間。美國仍然嚴峻的抗通脹任務和相對強勁的勞動力市場或將延後利率的向下拐點,中金宏觀組目前判斷美聯儲於年內開啟降息的可能性或相對偏低。相較於已經回調的降息預期,當前黃金市場中的投機多頭仍有出清空間,我們認為或在短期內面臨較大的獲利了結壓力。

美國經濟增長趨弱方向未變,但衰退兑現時點或延後。我們認為黃金避險價值的核心支撐或仍為美國經濟增長的趨勢性下行。年初以來,美國經濟數據表現偏強,但在利率曲線倒掛之際,隨着流動性收緊週期逐步從“緊貨幣”步入“緊信用”,中金宏觀組判斷美國經濟增長放緩的大方向或仍未改變,但衰退兑現時點或有所後移,年底衰退壓力仍存,我們提示或也將推遲黃金市場中避險東風的兑現。

貨幣體系變遷的長期利好持續且漸近,今年或並不特殊。2022年由於個別央行大規模增加黃金儲備,全球央行購金錄得歷史新高,引發較多關注。我們始終認為央行購金增加或並未改變黃金的定價邏輯,偏強趨勢不宜線性外推,目前來看或已得初步驗證。據IMF數據,4月因為土耳其央行大規模售金,全球央行黃金儲備轉為淨流出狀態。往前看,我們維持貨幣體系變遷持續且漸近,就2023年而言,黃金價格或難以同時受益於美聯儲降息預期帶來的利率溢價和貨幣體系多元化帶來的避險支撐的判斷。

往前看,投機漸近尾聲,避險東風將至

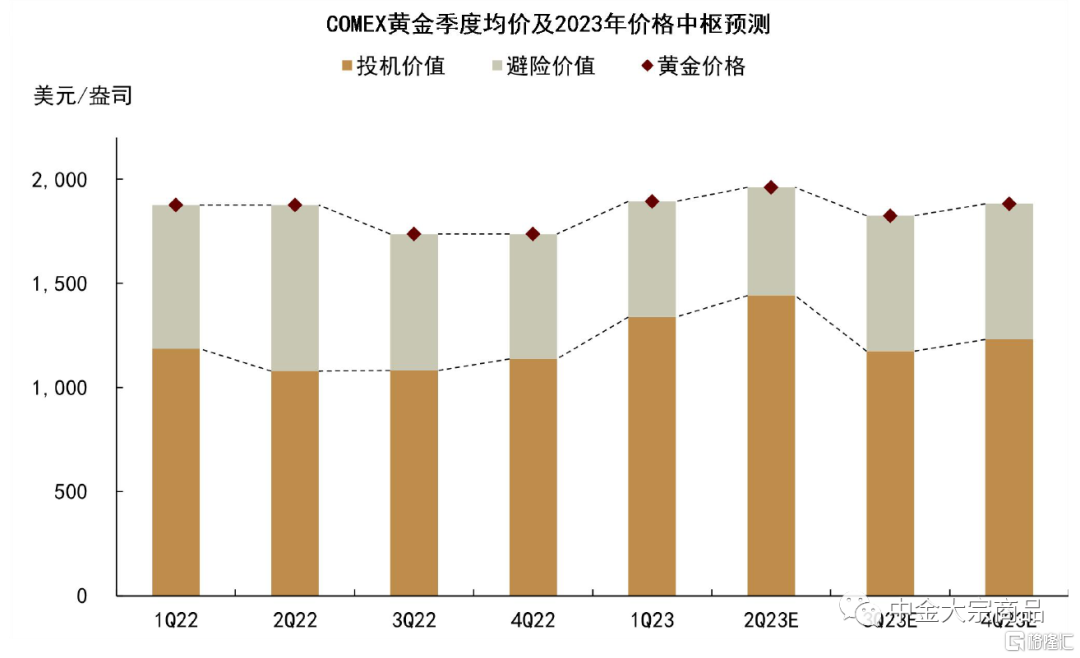

我們認為短期內投機多頭出清或壓制黃金價格,疊加避險東風延遲兑現,3Q23 COMEX金價中樞或下移至1800-1850美元/盎司區間,隨着衰退風險於年底漸至,我們判斷4Q23 COMEX金價中樞或上移至1850-1900美元/盎司區間。

風險:風險提示方面,我們認為年內黃金價格潛在的下行可能或為美國經濟增長韌性繼續超預期,從而進一步制約後續避險東風的兑現;而潛在的上行風險或來源於可能重演的金融風險事件,以及美國經濟陷入衰退、美聯儲貨幣政策轉松的時點和幅度超預期前置。

正文

上半年,預期主導投機搶跑,避險支撐未能企穩

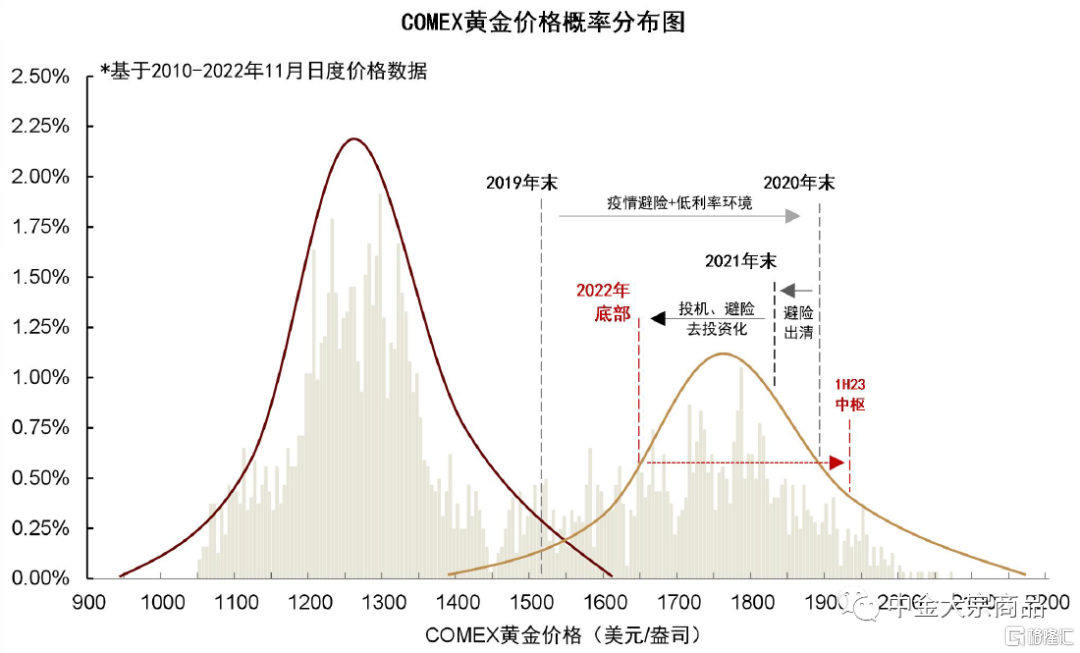

2023上半年,黃金價格高位波動。從價格歷史分佈結構來看,1H23黃金價格持續位於歷史分佈的偏右區間,COMEX金價中樞上移至1942美元/盎司附近,價格高點觸及2056美元/盎司附近,逼近2020年疫情時期高點。在2022年11月14日發佈的年度展望報吿《黃金:東風可借,逆風仍存》中,我們提出隨着海外央行緊貨幣終點將至和經濟增長下行壓力顯現,2023年黃金基本面或有望回暖。目前來看,美聯儲加息政策如期在1H23退坡,但考慮到歐美貨幣政策仍未轉松、美債利率仍處高位、經濟增長韌性仍存,我們判斷黃金市場基本面或仍處於“乍暖還寒”的階段。

圖表:COMEX黃金歷史價格概率分佈

資料來源:彭博資訊,中金公司研究部

市場主線迴歸投機性交易。在2022年8月21日發佈的研究報吿《貴金屬:資產配置中的黃金角色》中,我們將黃金價格拆解為由實際利率主導的投機價值和由風險偏好驅動的避險價值兩部分,分別對應黃金投資的投機性需求和避險性需求。可以看到,2020-2021年黃金市場經歷了從避險驅動到投機驅動的交易邏輯轉換,在2022年初的地緣局勢風險發酵後,投機、避險雙重“去投資化”共同導致黃金價格中樞回落。2022年11月以來,隨着美國通脹意外大幅回落後,投機交易的“搶跑”與修正成為金價走勢的主導因素,黃金市場主線重返投機驅動;相較之下,避險性需求基本穩定,僅在1Q23歐美銀行業風險事件發酵期間階段性增加。

圖表:黃金價格及投資需求回顧:1H23重回投機需求主導

資料來源:彭博資訊,中金公司研究部

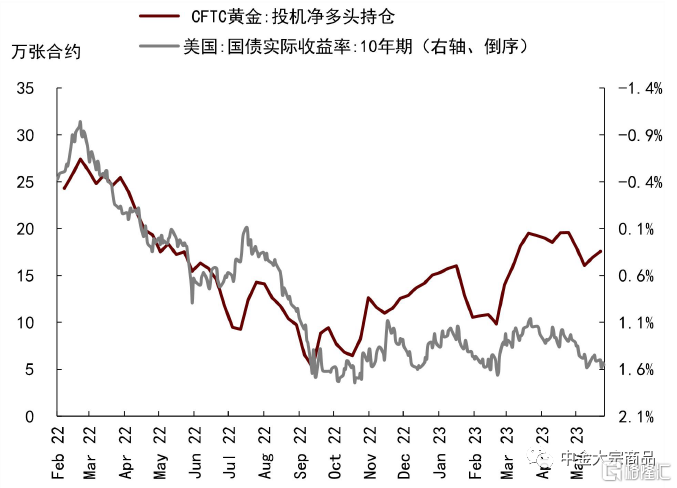

利率預期主導投機需求,短期來看仍有出清空間

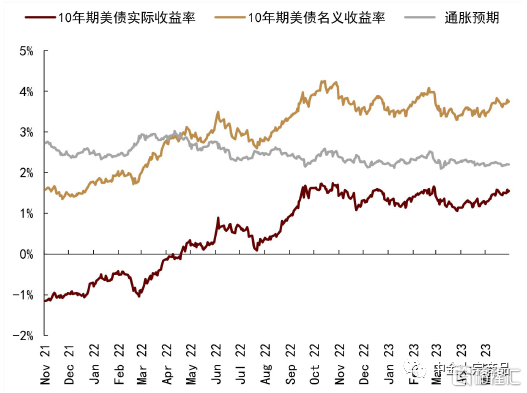

流動性週期切換時點,利率預期影響強化。在美聯儲貨幣緊縮進程漸入尾聲之際,市場對於加息終點和降息起點的討論逐漸升温,此時相較於實際利率的走勢,我們認為利率預期對於市場短期投機交易的影響有所強化(詳見《黃金:乍暖還寒,仍需耐心》)。“買預期,賣事實”基本成為了2023年初以來黃金市場的交易主線。可以看到,黃金投機性頭寸與實際利率的走勢出現一定背離,而價格的趨勢性拐點基本對應着市場對於美聯儲加息終點的預期大幅調整。

圖表:投機性需求與實際利率走勢有所背離

資料來源:彭博資訊,中金公司研究部

圖表:貨幣政策轉向階段,利率預期影響強化

資料來源:彭博資訊,中金公司研究部

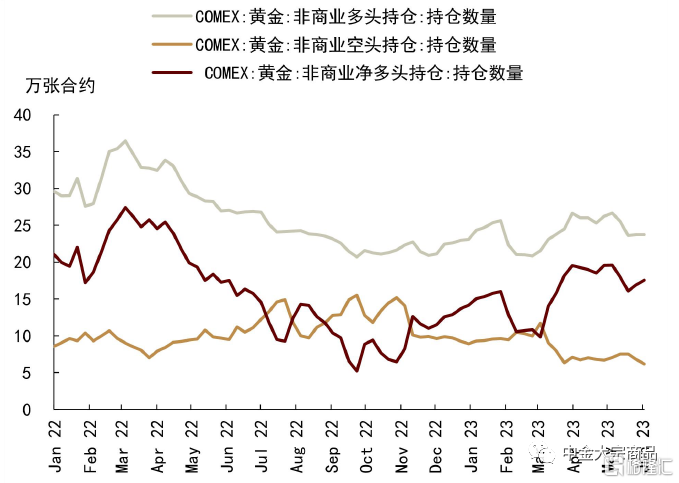

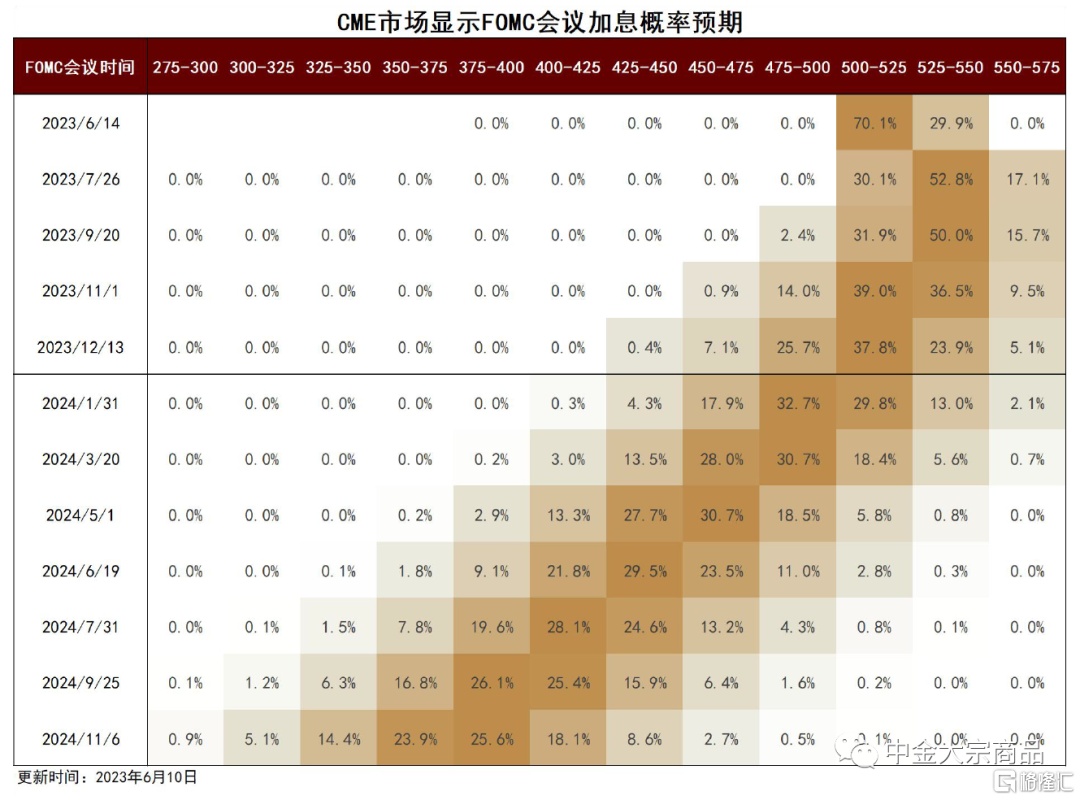

降息預期基本回調到位,投機持倉仍有出清空間。4Q22以來,市場對於2023年美聯儲降息的預期始終較為樂觀,並在3月歐美銀行業風險突發時觸及頂峯。在2023年4月2日發佈的二季度展望報吿《黃金:投機仍主導,避險超預期》中,我們提出市場計入的降息預期或相對充分,若經濟數據不超預期惡化,降息預期回調或為黃金投機多頭帶來獲利了結壓力。

時至6月,我們看到市場降息預期已錄得明顯修正,年內降息幅度預期已基本回到3月流動性風險事件發生前水平,相較之下,黃金投機性多頭也開始出清,並對金價形成一定壓制。目前來看,我們認為與今年2月的市場交易邏輯類似,投機多頭獲利離場的進程或尚未結束,可能將繼續向黃金施加下行壓力。

圖表:市場對於美國年內的降息預期基本回調到位

資料來源:彭博資訊,中金公司研究部

圖表:相較之下,黃金投機性多頭仍有出清空間

資料來源:彭博資訊,中金公司研究部

風險事件前置避險買需,情緒修復後已開始減持

歐美銀行業風險事件前置避險買需拐點,超出我們預期。今年3月中旬,歐美銀行業相繼突發流動性事件,銀行股價回落,CDS上行,美國FRA-OIS利差和信用利差走闊;VIX指數、MOVE指數衝高,恐慌情緒階段性主導市場交易,商品市場中的系統性風險預警指標金油比價也上破波動區間(詳見《金油比價偏離,風險偏好急轉》)。市場情緒突發性惡化使得4Q22以來趨於穩定的海外黃金ETF持倉超預期增加,我們也因此對年內金價中樞預測進行了上修。

二季度以來,雖然歐美銀行業風險在5月再度發酵,但對於市場情緒和黃金價格的影響已有所減弱,從基本面來看,美國經濟部門及銀行業現狀也相對好於歷史風險時期。6月以來,美國債務上限問題也如期解決之後,我們看到市場風險偏好明顯修復,黃金市場中的避險性持倉也步入下行通道,避險支撐未能企穩。

圖表:金融市場風險事件短時觸發避險需求

資料來源:彭博資訊,中金公司研究部

圖表:市場偏好在風險事件緩和後已明顯修復

資料來源:彭博資訊,中金公司研究部

黃金市場趨勢性上行的敍事邏輯或生邊際變化

年初以來,黃金趨勢性上行的敍事邏輯主要集中於美聯儲貨幣政策週期轉向寬鬆、美國經濟增長或陷衰退,以及國際貨幣體系長期“去美元化”三條主線。站在2023年中,我們認為在投機性投資已經一定程度上對降息和衰退預期提前定價之際,未來六個月,市場或將聚焦於三條定價主線的邊際變化,例如或將後移的利率拐點和衰退時點、已經有所轉弱的央行購金需求。

通脹高壓或推遲利率拐點,投機價值短期仍有下修空間

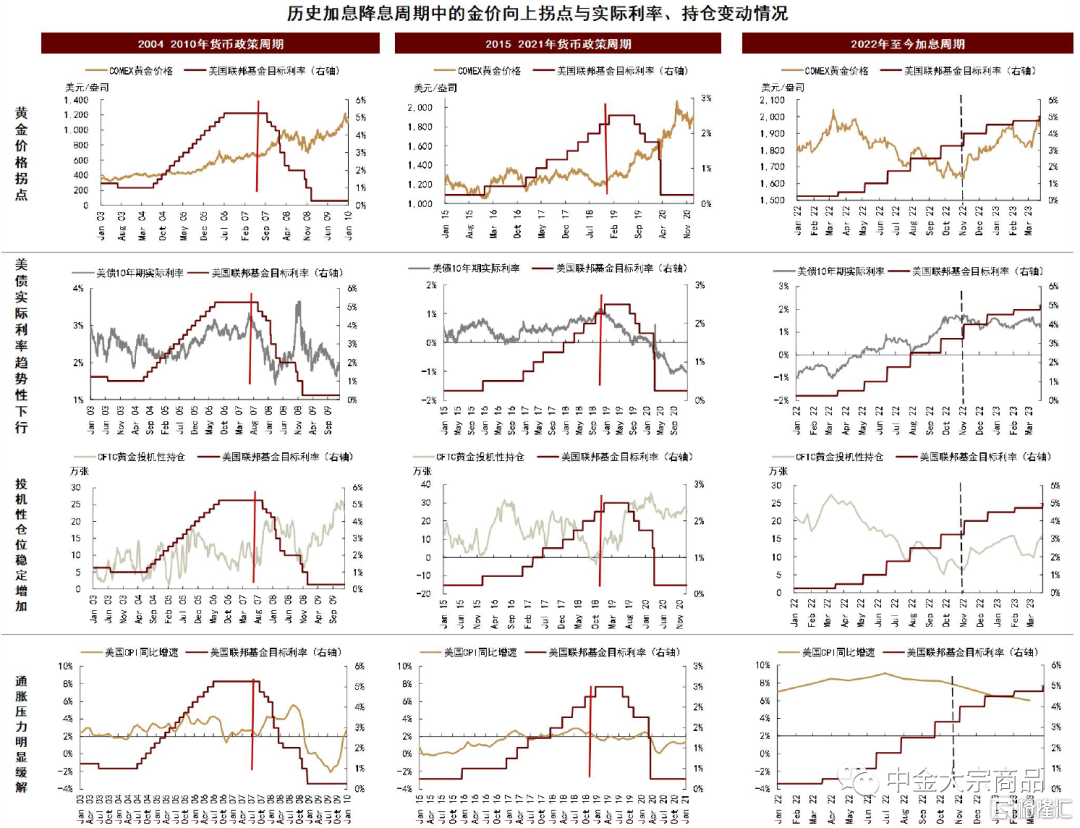

回顧2004-2010年和2016-2021年的兩次加息降息週期,可以發現黃金價格突破波動區間的上行拐點雖然不拘於是加息終點臨近時(2019年)還是加息至降息的平台期(2007年),但都與美債實際利率的趨勢性回落和黃金投機性持倉穩定增加的拐點相對應,同時,從通脹壓力來看,兩次金價上行拐點出現時CPI同比增速均接近政策目標水平。

圖表:美國貨幣政策週期內黃金投機價值的穩定修復或需等待實際利率趨勢性下行拐點

資料來源:彭博資訊,中金公司研究部

目前而言,我們認為本次貨幣政策週期內實際利率的下行拐點和黃金投機價值的修復時點或還未到來。一方面,美國經濟基本面數據顯示通脹高壓或仍延續,特別是核心通脹韌性仍存,5月美國核心PCE同比增速錄得4.70%,較上月環比抬升,疊加勞動力市場表現相對偏強,5月美國新增非農就業超預期錄得33.9萬人,或為短期內貨幣政策轉松形成制約。另一方面,美國經濟增長情況表現偏強,疊加銀行業風險事件未超預期發酵,債務上限問題如期解決,需求前景預期或已有所修復。CME數據顯示,當前市場預期7月FOMC會議或有52.8%的概率進一步加息25bp。中金宏觀組也認為2023年內美聯儲或不會開啟降息週期。

因而我們判斷,美債長期利率的趨勢性下行拐點或仍未到來,年初以來美債10年期實際利率的高位盤整狀態或將延續。在利率仍維持高位之際,我們認為此前搶跑過多的投機頭寸或仍將繼續獲利了結,短期而言,黃金的投機價值或仍有下修空間。

圖表:年初以來美債長端利率延續高位盤整

資料來源:彭博資訊,中金公司研究部

圖表:市場預期7月FOMC會議或繼續加息25bp

資料來源:CME,中金公司研究部

美國經濟增長趨弱方向未變,但衰退兑現時點或延後

我們認為經濟下行過程中相對穩定的避險性投資需求或為2023年黃金基本面回暖的核心支撐,因此在上半年黃金價格受益於短時投機頭寸增加之際,我們多次提示投機性需求或在預期修正之際面臨出清風險。歐美銀行業風險事件曾一度觸發避險買需,一定程度上推高了黃金價格的波動中樞,但由於風險事件並未超預期發酵,我們看到避險性需求也未能長期停留。

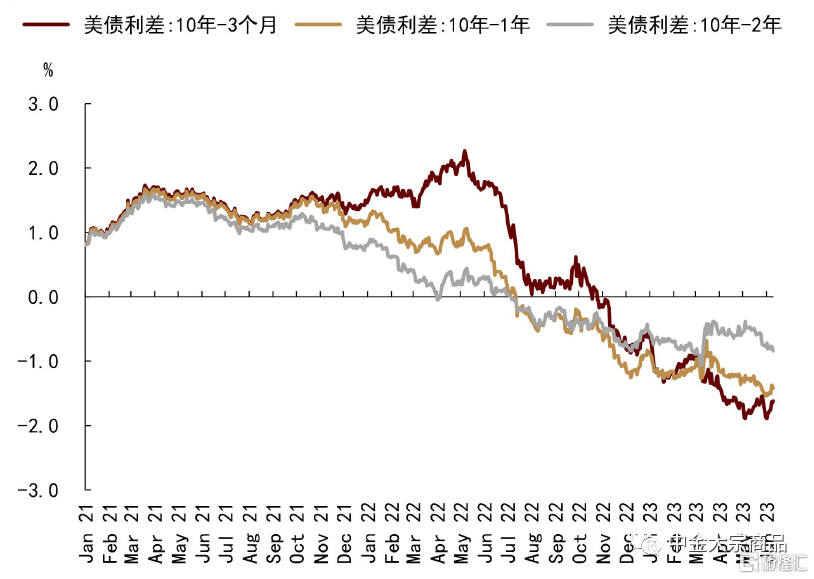

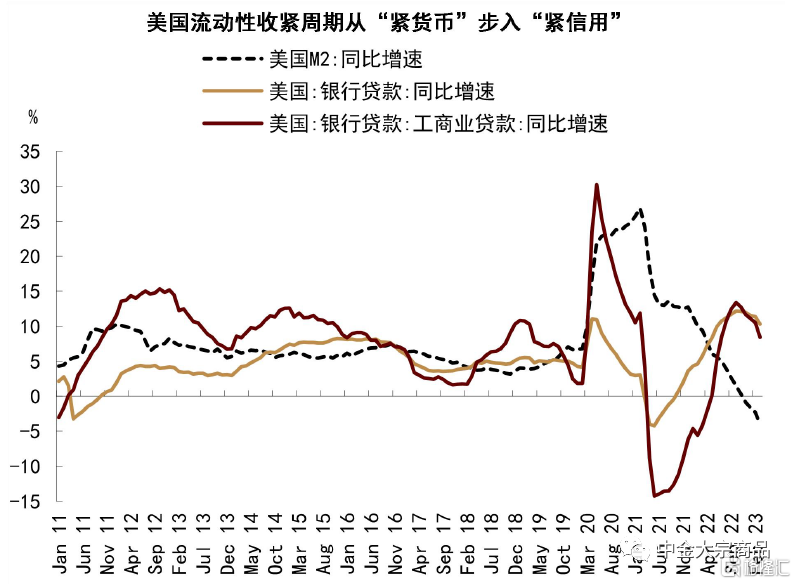

目前來看,黃金避險價值的核心支撐或仍為美國經濟的週期性下行。年初以來美國經濟增長數據表現偏強,但在利率曲線倒掛之際,隨着流動性收緊週期逐步從“緊貨幣”步入“緊信用”,我們判斷美國經濟增長放緩的大方向或仍未改變。中金宏觀組也認為,美國經濟衰退的風險難言消散,但兑現時點或有所後移、年底風險仍存,我們提示這或將推遲黃金市場中避險東風的兑現。

圖表:美債利差倒掛顯示經濟下行壓力延續

資料來源:彭博資訊,中金公司研究部

圖表:“緊貨幣”正逐步轉向“緊信用”

資料來源:Haver,中金公司研究部

貨幣體系變遷的長期利好持續且漸近,今年或並不特殊

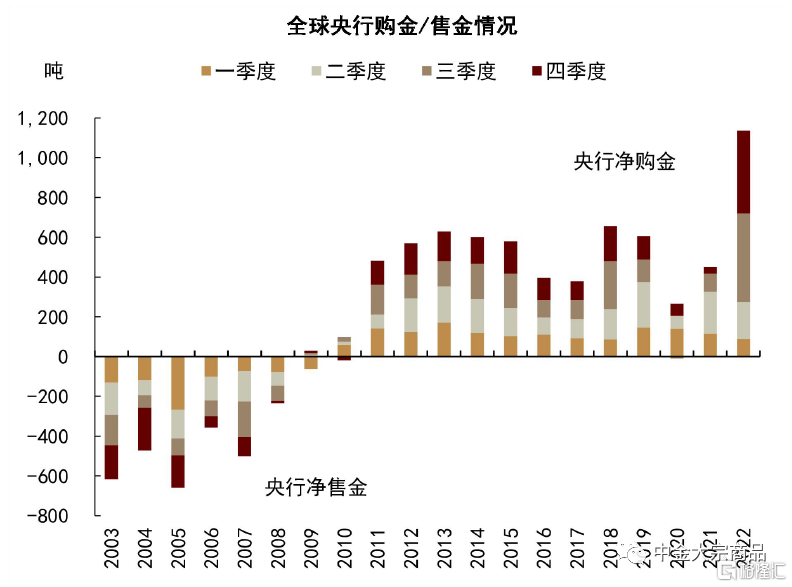

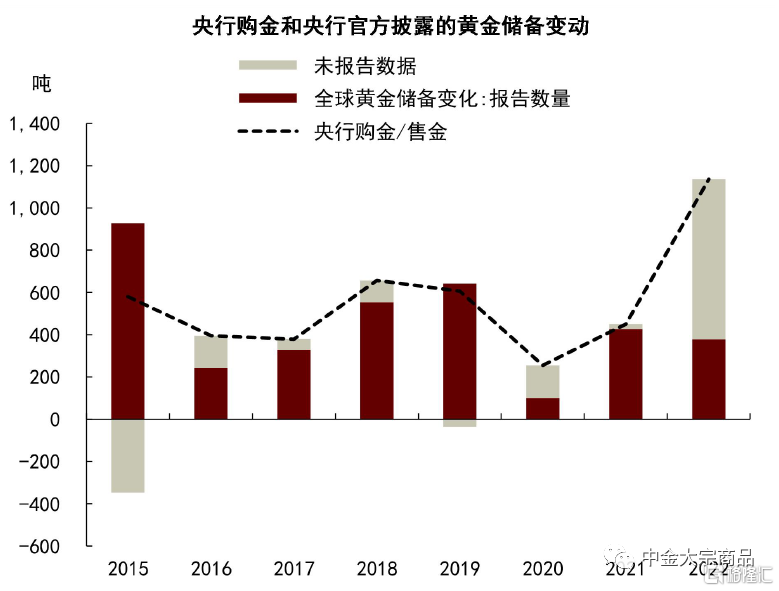

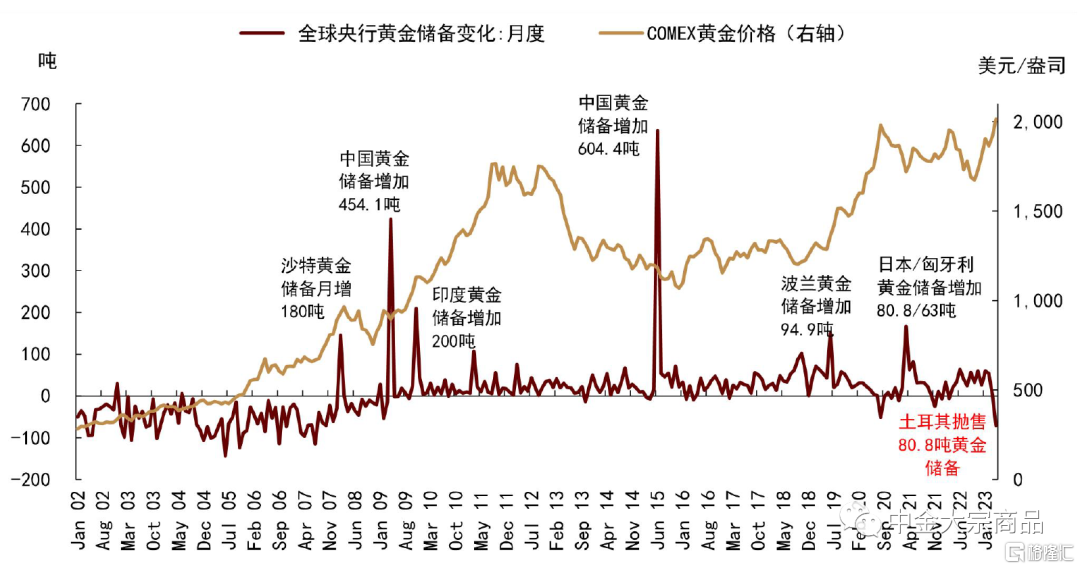

2010年以來,全球央行成為黃金市場穩定的淨需求方,源於2008年金融危機後各國央行的政策調整。2022年全球央行購金需求激增,引發市場較高關注。據世界黃金協會調研數據,2022年全球央行購金達1136噸,創下歷史新高,其中包含了大量尚未官方報吿的調研數據;據IMF和部分國家央行披露的官方數據,當前可統計的2022年全球央行黃金儲備淨增量約為377.4噸。其中,主要是土耳其、中國等國央行大規模增加黃金儲備。

圖表:2H22全球央行購金需求激增…

資料來源:世界黃金協會,中金公司研究部

圖表:…其中包含了大量尚未官方報吿的調研數據

資料來源:世界黃金協會,IMF,中國人民銀行,Haver,中金公司研究部

我們認為央行購金或未改變黃金的基本面定價邏輯,長期利好支撐或不宜線性外推:

一方面,如果將央行購金需求視為實物需求,從而影響黃金的實物供需情況,我們提示黃金供給側本質為存量市場,礦產金、再生金等年供應僅為邊際增量,或談不上實物基本面存趨緊壓力。

另一方面,如果將央行購金視為投資需求,從投資獲利角度來看,我們認為其更多為順週期投資的結果,基於歷史經驗,央行黃金儲備的階段性激增主要源於個別國家的大量購買;結合黃金價格走勢來看,央行購金或並未“購出”過黃金價格的趨勢性拐點。

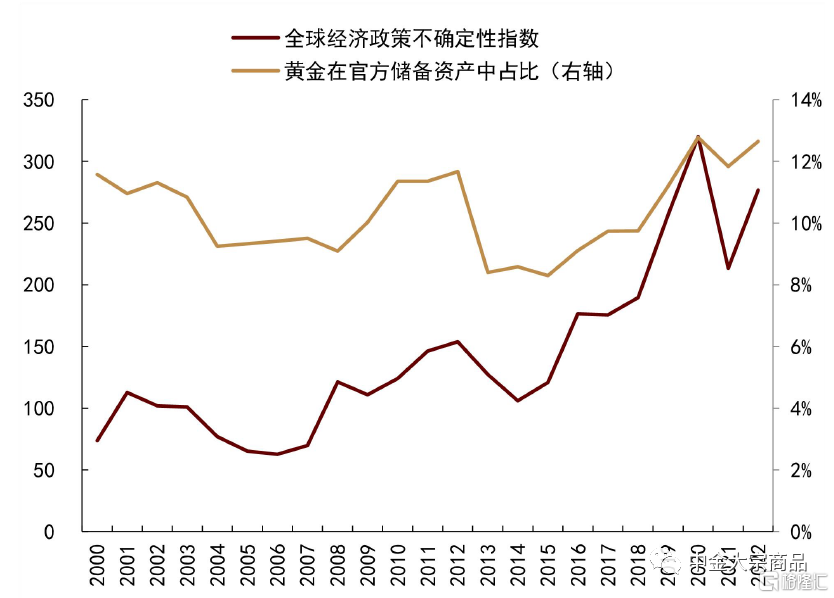

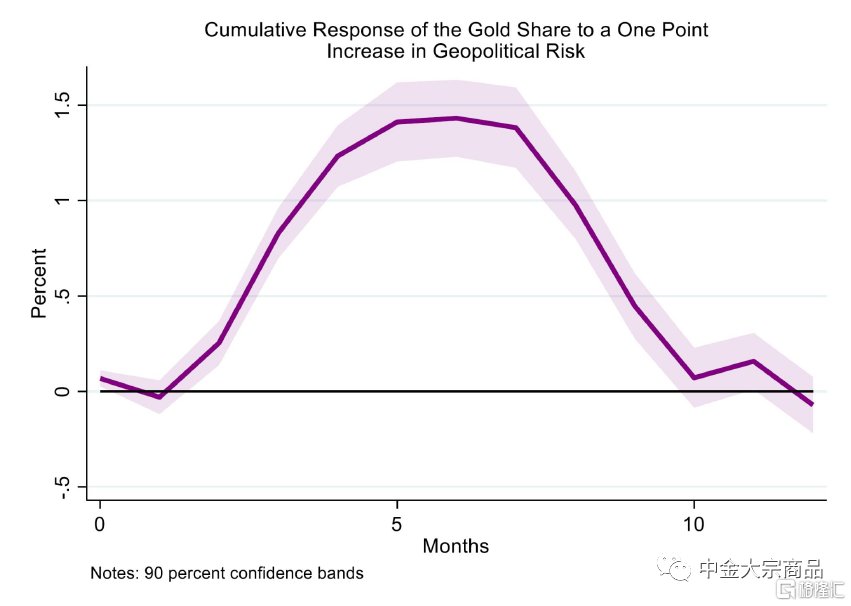

從避險角度來看,全球經濟政策不確定性和地緣政治風險或為影響央行黃金儲備的重要市場因素。其中,我們發現經濟政策不確定性在長週期中與央行黃金儲備增量有較高的相關性,而地緣政治風險主要為短期擾動。一方面,我們計算2000年以來,全球經濟政策不確定性指數和黃金在官方儲備資產中佔比的相關係數為0.69。另一方面,地緣政治風險會對黃金儲備需求形成較為明顯的短時影響。IMF[1]研究顯示,地緣風險上升會對全球黃金儲備形成正向衝擊,累計影響大約在地緣風險事件後5個月達峯、持續至10個月左右。我們認為或與2月俄烏衝突後2H22全球央行購金需求的可能大幅增加相對應。

圖表:黃金儲備佔比與宏觀不確定性具備一定相關性

資料來源:Haver,Wind,中金公司研究部

圖表:黃金儲備佔比對地緣政治風險的響應模型結果

資料來源:IMF,中金公司研究部

可以看到,年初以來全球央行購金的偏強趨勢已如期未能延續。據IMF數據,1Q23全球央行黃金購金約228噸,其中可統計的儲備增量約為114噸。4月,由於土耳其央行拋售80.8噸黃金儲備,全球央行黃金儲備當月已轉為淨流出。

圖表:央行購金或難“購出”金價趨勢性拐點,當前來看偏強需求並未能延續

資料來源:IMF,Haver,中金公司研究部

往前看,我們維持貨幣體系變遷持續且漸近,2023年或並不特殊的判斷。即使尚未結束的地緣局勢可能帶來黃金的長期避險需求,例如在大宗商品市場中,以歐元、人民幣結算的貿易規模有所增加,我們認為這也將間接影響黃金的存量交易以及金價對於美國利率的敏感性,因此就2023年而言,我們提示黃金價格或難以同時受益於美聯儲降息預期帶來的利率溢價和貨幣體系多元化帶來的避險支撐。

往前看,投機漸近尾聲,避險東風將至

2023年初以來,黃金市場仍在延續投機性行情,金融市場風險事件帶來的短時避險需求未能停留,在降息預期已基本修正之際,我們認為短期內黃金投機性多頭或仍面臨獲利了結壓力。

展望未來6個月,我們認為雖然美聯儲貨幣政策週期轉向寬鬆、美國經濟增長或陷衰退,以及國際貨幣體系長期“去美元化”的三條黃金主線或仍延續,但在投機性需求已經一定程度上對降息和衰退預期提前定價之際,市場或將逐漸聚焦三條主線的邊際變化:

其一,仍然嚴峻的抗通脹任務和相對強勁的勞動力市場或將延後利率向下拐點,美債利率或延續高位盤整,中金宏觀組目前判斷美聯儲年內開啟降息的可能性或相對偏低。

其二,我們認為黃金避險價值的核心支撐或仍為美國經濟增長的趨勢下行。年初以來美國經濟增長數據表現偏強,但在利率曲線倒掛之際,隨着流動性收緊週期逐步從“緊貨幣”步入“緊信用”,中金宏觀組判斷美國經濟增長放緩的大方向或仍未改變,但衰退兑現時點或有所後移,目前來看年底風險仍存,我們提示或也將推遲黃金市場中避險東風的兑現。

其三,年初以來全球央行購金的偏強趨勢未能延續,4月全球央行儲備轉為淨流出狀態,我們維持貨幣體系變遷持續且漸近,就2023年而言,黃金價格或難以同時受益於美聯儲降息預期帶來的利率溢價和貨幣體系多元化帶來的避險支撐的判斷。

往前看,我們認為短期內投機多頭出清或壓制黃金價格,疊加避險東風延遲兑現,3Q23 COMEX金價中樞或下移至1800-1850美元/盎司區間,隨着衰退風險於年底漸至,我們判斷4Q23 COMEX金價中樞或上移至1850-1900美元/盎司區間。

風險提示方面,我們認為年內黃金價格潛在的下行可能或為美國經濟增長韌性繼續超預期,從而進一步制約後續避險東風的兑現;而潛在的上行風險或來源於可能重演的金融風險事件,以及美國經濟陷入衰退、美聯儲貨幣政策轉松的時點和幅度超預期前置。

圖表:2023年COMEX黃金價格中樞預測

資料來源:彭博資訊,中金公司研究部

注:本文來自中金公司2023年6月13日已經發布的《黃金2023下半年展望:投機漸近尾聲,避險東風將至》,報吿分析師:郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524;李林惠 SAC 執業證書編號:S0080122070072

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)