本文來自格隆匯專欄:任澤平,作者:任澤平

核心觀點

1、2023年,我國獨角獸整體規模突破13萬億,去年9.4萬億,繼續增長。獨角獸數量超過500家,同比大幅增長42%以上。

2、北京、上海、深圳、杭州的獨角獸總估值超過了萬億,杭州獨角獸平均估值最高,廣州獨角獸增長快,常州、無錫、珠海等緊隨其後。獨角獸企業構建起新產業鏈,帶動城市轉型,創造新機遇。

3、內容時代到來,新媒體類獨角獸體總估值達2.6萬億。流量與電商結合,具有強大競爭力。字節跳動、小紅書估值分別達2.14萬億和1000億,是新媒體領域絕對頭部。抖音618預售的美粧類合計GMV佔比淘系近40%,發展勢頭迅猛。內容為王時代,流量渠道不可小覷。

4、新能源是最火熱賽道,獨角獸增長矚目。新能源氫能、儲能、智能駕駛是新萬億賽道。2023年,智能駕駛、新能源汽車、儲能的獨角獸分別佔46%、30%、12%。氫能獨角獸嶄露頭角,包括燃料電池、制氫、加儲運氫等多領域。長期看,新能源空間巨大、機會巨大。

5、大眾生活水平提高、老齡化社會到來,大健康是未來50年最值得長期關注的賽道。中國的大健康行業變革三大趨勢:大數據+人工智能診療;連鎖健康管理,包括健康體檢、線下護理等;互聯網醫療、在線面診。大健康行業規模急劇擴大,但目前獨角獸估值相對較低。

6、硬科技類獨角獸發展迅速,逐步解決"卡脖子"問題,部分細分賽道產生"隱形冠軍"。硬科技獨角獸數量與估值雙增長,有110家、估值1.8萬億,包括了半導體、機器人、新材料、智能硬件、無人機、航天通訊、量子、光計算等各子領域。

7、獨角獸投融資,政府引導基金規模擴大,國有資本參與增加,在新能源、硬科技等新產業的培育中佔據了更加重要地位。

8、投融資熱、上市後冷,需要關注獨角獸長期發展問題。部分賽道的獨角獸上市後面臨一二級市場估值倒掛問題,一級市場擁擠,二級市場遇冷,關注獨角獸持續盈利、長期發展問題。

目錄

一、中國獨角獸總規模超13萬億,重點分佈在硬科技、新能源、新媒體、大健康、數字經濟、人工智能等領域

二、北京上海深圳數量領先,杭州估值高,廣州增長快

三、獨角獸融資規模擴大,國資參與增加

四、投融資熱、上市後冷,關注獨角獸長期發展問題

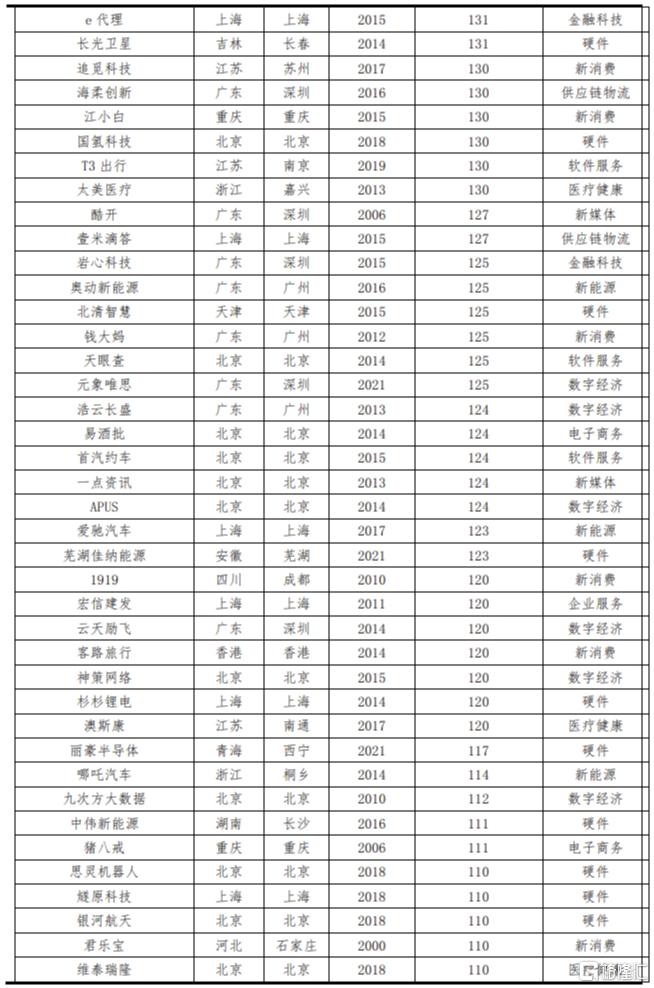

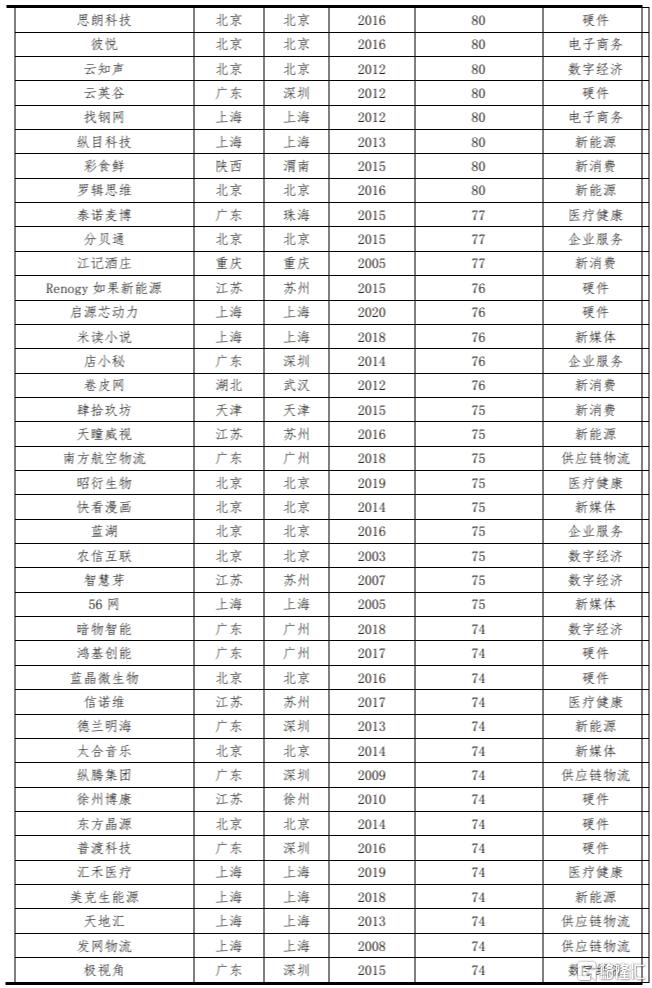

附錄:中國獨角獸企業榜單(2023年5月)

正文

一、中國獨角獸總規模超13萬億,重點分佈在硬科技、新能源、

新媒體、大健康、數字經濟、人工智能等領域

根據綜合梳理,截至2023年5月,中國地區獨角獸共514家、總估值高達13萬億人民幣,去年9.4萬億,繼續大規模增長。

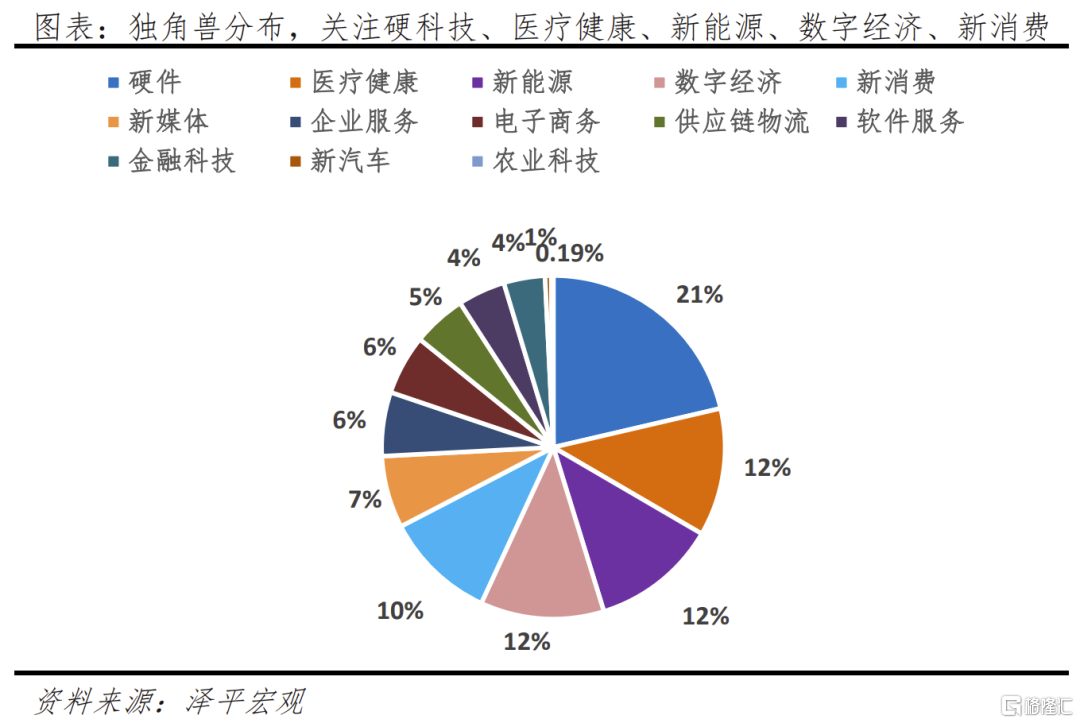

本文將中國獨角獸分為以下十三大類:高端硬件、新汽車、新能源、醫療健康、數字經濟、企業服務、軟件服務、供應鏈物流、電子商務、金融科技、新媒體、新消費、農業科技。

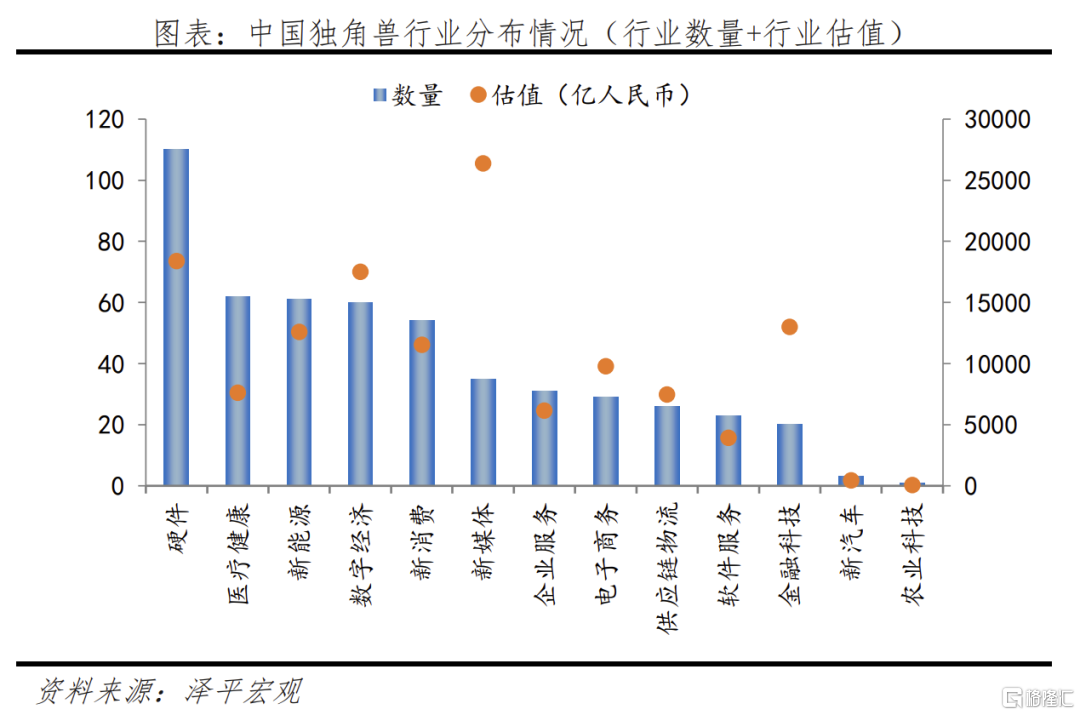

從數量分佈來看,硬件、新能源、醫療健康領域獨角獸數量位列前三,分別為110家、70家、63家。

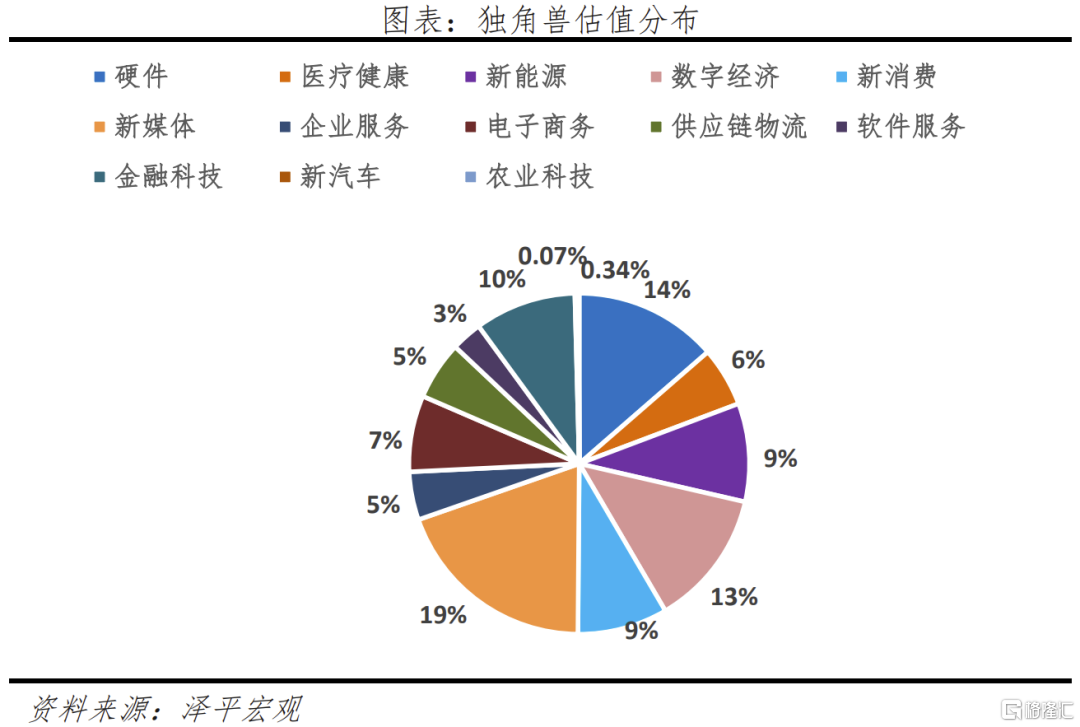

從估值分佈來看,新媒體、硬件、數字經濟、金融科技領域獨角獸估值位居前四,企業數量分別為家35家、110家、60家、20家,總估值分別達2.6萬億、1.8萬億、1.7萬億、1.3萬億人民幣。

1、硬科技賽道獨角獸,迎來爆發。硬科技能夠助力、引導、催生、觸發第四次產業革命,主要集中在半導體、機器人、新材料、智能硬件、無人機、航天通訊等領域。

近年來,國家政策扶持硬科技賽道。比如註冊制落地、科創板進一步支持硬科技企業上市:包括符合條件的境外已上市紅籌企業豁免適用營業收入相關指標、修訂科創屬性發明專利指標和情形的表述等。

資本市場加速孵化,中國的硬科技領域獨角獸發展迅速。正在逐步解決貿易摩擦以來形成的部分"卡脖子"問題,部分細分賽道里產生了排名前列的"隱形冠軍"。代表獨角獸企業有:上海超硅半導體、大疆、長鑫存儲、紫光展鋭,涉及半導體、無人機、存儲芯片、集成電路等高端智能製造硬件方向,估值分別達1273億、1000億、616億、584億人民幣。

2、新能源領域是最熱賽道領域之一。代表企業有廣汽埃安、遠景能源和蜂巢能源等,估值分別達1000億、830億和600億人民幣。

鋰電、新能源車、光伏、風電是相對成熟賽道。比如廣汽埃安,主營新能源車,是估值最高的新能源車獨角獸。鋰電領域,獨角獸衞藍新能源創造了“最快電動汽車充電技術”,手握多項專利與核心技術。蜂巢能源是專業鋰離子電池系統提供商,專注於新能源汽車動力電池及儲能電池系統的研發、生產和銷售。光伏領域,中國是光伏全球裝機增量的最大貢獻者。獨角獸正泰安能市佔率接超30%,累計用户數量突破80萬户。風電領域,遠景能源以智能風電為切入,為企業、政府、城市提供零碳技術。

氫能、儲能、自動駕駛是新能源新萬億級賽道。當下不投這些賽道,就像5年前不投鋰電。空間巨大、潛力巨大,值得持續關注。

2023年氫能領域獨角獸陸續湧現,估值提升。比如獨角獸國氫科技,估值130億以上。從制氫到氫燃料電池設備,從部件級材料到關鍵核心技術、工程化生產,構建完善的自主技術鏈。

在儲能領域,比如獨角獸德蘭明海,擁有累計300餘項發明專利、軟件著作權等。新能源新三樣代表中國出口的驅動力,儲能出海是大趨勢:這家獨角獸90%以上銷往海外,覆蓋100多個國家與地區。中國的新能源企業進一步"走出去",有巨大發展潛力。

3、老齡化社會到來、人們對美好生活的追求提升,醫療大健康是未來50年值得長期關注的領域。目前代表獨角獸企業有微醫、艾博健康和圓心科技等,估值分別達480億、414億和290億人民幣。三大趨勢:

1)“大數據+人工智能+醫療”,推動行業的變革。比如微醫通過數字醫療服務平台,為多省市地區醫院提供醫療信息化智能雲解決方案。

2)連鎖健康管理、線下養護、線下護理是行業新興風向標。比如艾博健康是一家大型健康體檢和健康管理專業機構,在全國管理着16家專業健康服務實體機構。其中在杭州擁有5家大型專業體檢中心,服務範圍涵蓋整個長三角地區。

3)互聯網醫療賽道發展較為迅速。圓心科技是“互聯網+醫療”及慢病管理領域獨角獸企業,通過全產業鏈覆蓋成為國內領先的就醫、用藥、支付綜合性服務平台。

醫療藥品、醫療器械獨角獸企業融合前沿技術,估值不斷創新高。比如微創外科手術獨角獸健適醫療,推動國內微創手術外科產品的創新,高科技醫療器械應用。比如人工智能技術和醫療結合,獨角獸高濟醫療以"科技賦能智慧醫療"為理念,通過提供"醫+藥+健康管理"驅動,提供一站式疾病和健康管理方案,實現線上線下一體化、藥品和診療服務相結合。為醫療大健康產業提供最佳的基層服務入口。

4、內容時代到來,新媒體類獨角獸體總估值達2.6萬億。

新媒體領域以字節跳動、小紅書等超大型獨角獸為代表,字節跳動估值達2.14萬億人民幣,小紅書估值達1000億人民幣,是獨角獸企業中的"巨獸"。

新媒體類獨角獸,三大特徵:

1)幫助傳播升級。比如獨角獸新潮傳媒,作為電梯媒體的代表之一,以"互聯網+科技",重置線下媒體,通過大數據、AI、算法等技術開啟了更智能、更精準的廣吿營銷,更好地實現對用户的精準觸達和信息服務。

2)新媒體+新科技賦能。獨角獸米哈遊、莉莉絲,致力於技術研發、探索前沿科技,用人工智能、雲遊技術,全球佈局、打造自有文化IP,豐富了原有內容傳播和遊戲文娛生態。

3)新媒體內容引領消費變革。比如字節跳動,抖音設置短視頻傳播掛車、直播電商等模式,強內容互動性,發揮出裂變式傳播力,激發消費者購買力。抖音618預售的美粧類合計GMV佔比淘系近40%,發展勢頭迅猛。內容為王時代,流量渠道不可小覷。

5、數字經濟領域,助力中國的數字產業化、產業數字化。獨角獸有阿里雲、京東科技等,估值分別達8542億和1300億,是“巨獸”。

To B是數字經濟領域的大市場。

1)數字經濟+在線教育:比如獨角獸小鵝通在微信生態基礎上,為企業組織打造專屬的知識付費平台,賦能教育行業企業實現數字化發展。

2)數字經濟+新能源:獨角獸能鏈集團,數字化油電管理,包括個人銷售、企業購買兩端,助力能源行業數字化轉型。

3)數字經濟+智慧城市:獨角獸平安智慧城市運用大數據、雲計算、區塊鏈等前沿技術推動城市管理手段、管理模式、管理理念創新,助推新時代數字政府、數字經濟、數字社會、數字生態發展。

4)數字經濟+生活服務:比如獨角獸深蘭科技拓展數字在出行、購物餐飲、生活服務等領域的應用,促進生活消費品質升級。

5)數字經濟+企業管理:獨角獸明略科技,為企業提供數據智能應用軟件,幫助管理複雜度和知識壁壘高的企業進行數字化轉型。

6、平台經濟回暖,政策利好風向,金融科技領域獨角獸中的代表有螞蟻集團和微眾銀行,估值分別達8300億和2300億人民幣。國內數字支付、數字銀行等數字金融服務加速發展,金融科技領域相對穩定。

二、北京上海深圳數量領先,杭州估值高,廣州增長快

獨角獸集中於北、上、深、杭。2023年四城獨角獸數量佔整體比例達66.5%、估值佔比達73%。

北京獨角獸共136家,數量佔比26.7%,為全國第一。上海、深圳、杭州為第二、三、四名,企業數量依次為112家、57家、37家,數量佔比分別為21.8%、11.1%、7.2%。

杭州獨角獸平均估值最高,達到632億元,這有賴於兩大超級獨角獸螞蟻集團和菜鳥網絡。北京、上海、深圳獨角獸平均估值分別為310億元、182億元、223億元。

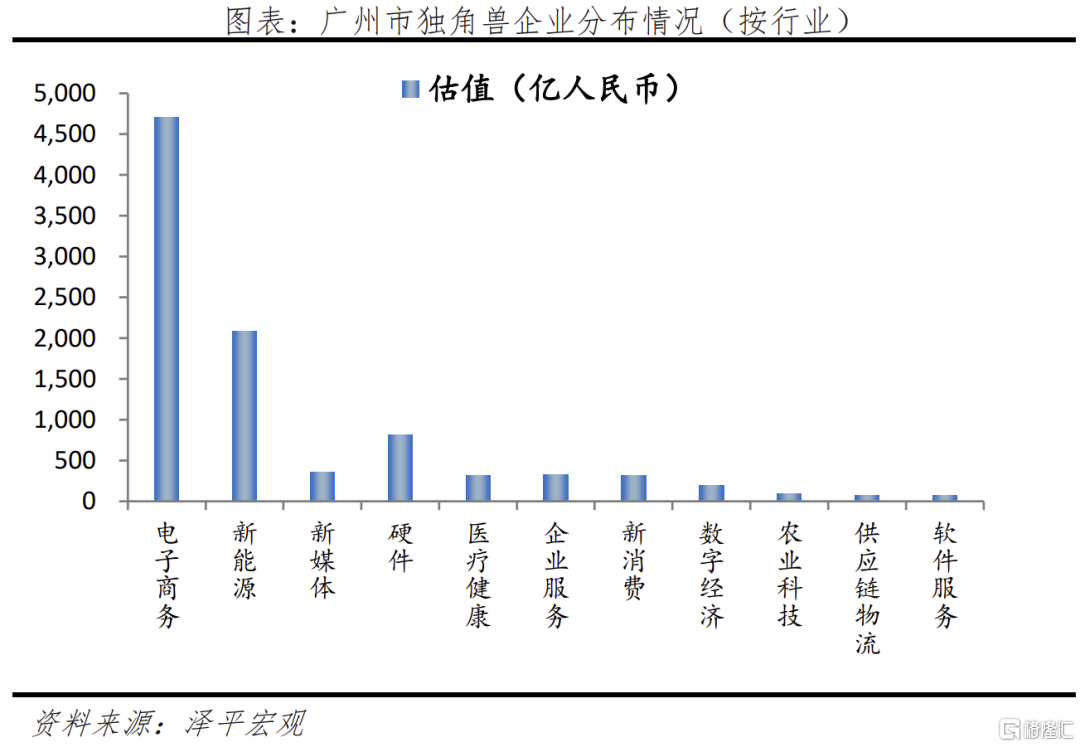

廣州的獨角獸企業在過去一年增長最多,數量從2022年的13家增長到今年的31家。全球價值增長最快的獨角獸企業Shein就在廣州。 Shein是一家專注於女裝的電子商務平台,依託於中國的服裝供應鏈,Shein官網每天都保持着上新近3000款,每週上新20000餘款的速度,遙遙領先於所有的品牌和同行。同時,廣東跨境電商政策好、優勢凸顯,便於培育獨角獸。比如,為了培育跨境電商龍頭企業,廣東省設立獨立法人總部,對年交易規模30億元以上的跨境電商平台企業在企業用地、高管落户、子女入學等方面給予支持。

此外,廣州還積極培育新能源產業,坐擁估值超1000億的超級獨角獸廣汽埃安、估值達450億的智能駕駛獨角獸小馬智行。近20年來,廣州在汽車產業上發展迅猛,連續4年成為中國汽車產量第一城。在2017年,廣州市政府就提出了"IAB"計劃,計劃包括髮展以新一代信息技術、人工智能和生物科技為主導的產業,加速推動城市經濟持續發展、產業轉型升級,開放南沙道路的真實場景測試等。

三、獨角獸融資規模擴大,國資參與增加

獨角獸各投資主體類型廣泛,一是產業龍頭企業的縱向延伸投資,二是大型平台企業集團戰略投資,三是政府主導產業投資。

國資主導的產業投資加強,資金出手量級高,重塑中國股權市場的生態。

對於新能源、硬科技等新賽道,國有資本表現出了充足的關注。例如,中化資本領投儲能技術領先的中潤光能Pre-IPO輪融資,中金資本等國資機構主投鋰電池行業的坤天新能源Pre-IPO輪融資。

政府主導資金主要投資於國家戰略重點行業,帶動其他民間資本投資,共同推進重點行業領域獨角獸發展。

四、投融資熱、上市後冷,關注獨角獸長期發展問題

1、美聯儲加息,全球上市環境緊,上市獨角獸企業市值縮減。

2022年,發達經濟體為遏制高通脹大幅收緊貨幣,尤其在2022年9月以後,美聯儲和歐洲央行先後上調基準利率,全球上市環境進一步收緊。

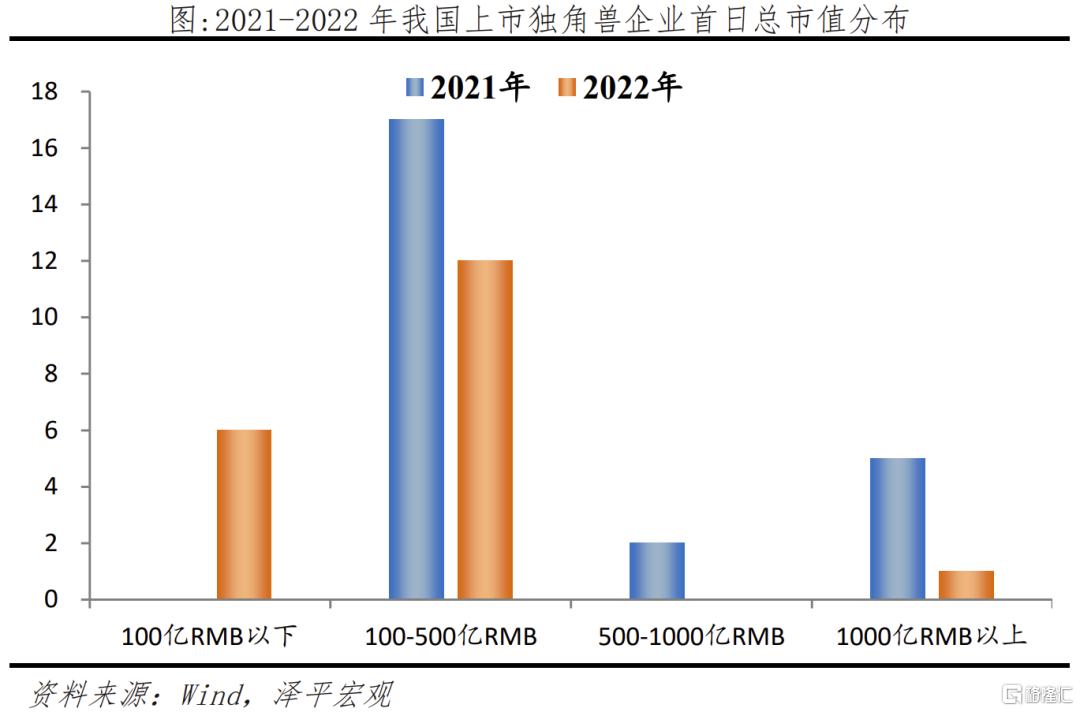

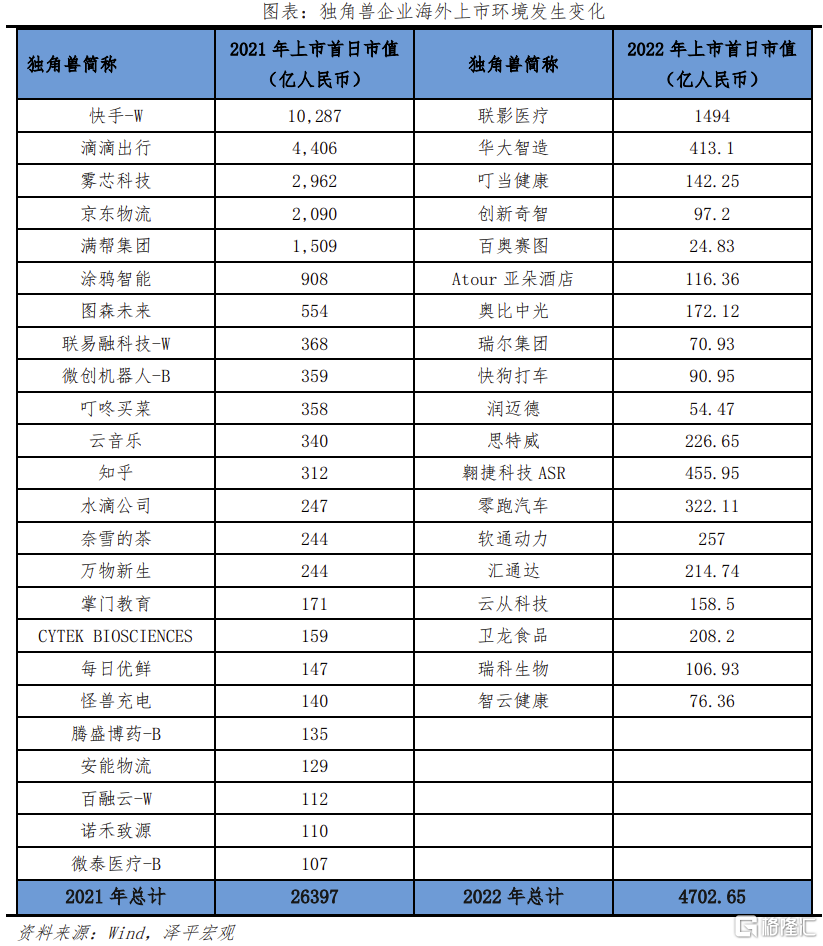

2018-2022年,中國上市獨角獸企業分別為21家、13家、24家、24家和19家。

獨角獸企業上市首日市值規模總體下降。具體來看,2022年獨角獸總上市首日市值為4702億元人民幣,比2021年減少2.17萬億,同比降低82.2%。 2022年上市的獨角獸企業市值整體低於2021年。 2022年,上市獨角獸企業中總市值大於1000億元的僅1家,比2021年減少4家;總市值在100-500億之間的有12家,比2020年減少5家。

獨角獸海外上市有風險。截至2022年12月,瑞爾集團、快狗打車、潤邁德、零跑汽車、匯通達、衞龍食品、Atour亞朵酒店等市值升跌幅為-29%、-78%、-70%、-27%、12%、-4.7%、50%,部分獨角獸中概股的表現並不樂觀。

2、關注獨角獸企業上市後的市值變化。

不同行業領域的獨角獸上市情況、上市後估值情況、以及是否能夠長期穩定地維持在上市時的估值水平:一是能夠反應在某一"專、精"領域的國內企業是否能夠做到行業領先,是否具備實現國產替代能力;二是能夠反映當前經濟結構中不同領域的活躍程度、市場化發展程度以及關注熱度。

具備核心研發能力與成熟商業化能力的獨角獸更具有競爭優勢。2022年,醫療影像設備領域的頭部企業聯影醫療實現上市,上市初期市值近1500億,是該年度科創板最大IPO。聯營醫療具備攻克核心部件研發實力,佈局多條高端醫療影像設備產品線,逐步發揮國產替代作用,產品進駐國內上千家三甲醫院,成功打破進口品牌在國內市場的壟斷,核心研發實力強勁。未來,具備攻克核心部件研發實力、能突破商業化瓶頸的國內獨角獸有望在競爭中獲得較大優勢。

此外,行業公司的商業化進度、持續盈利的可能、經營情況也都會持續影響獨角獸公司在上市後的估值情況。

比如在AI人工智能領域,曾經的獨角獸商湯科技、雲從科技在2021年末、2022年分別實現上市之後,都面臨着估值下滑問題。

比如2022年,在動力電池領域,有中創新航等頭部企業實現上市。未來,隨着鋰電產業鏈日益成熟,市場集中度高,頭部企業的產能充分釋放,上市後,市場對產業鏈估值情況變化也值得關注。

再比如在氫能源領域,氫是優質的清潔能源,行業還在爆發前的蓄力期,但賽道已受到投資機構熱捧。有國鴻氫能、國富氫能等氫燃料電池、儲運氫等領域的獨角獸企業遞交上市材料,準備上市。但問題也存在,氫燃料電池領域的眾多企業目前大多處於營收薄弱、甚至是虧損狀態,行業內波動洗牌較大,國產電堆、系統等價格下降較快,對營收的不確定性較大。這也是一些獨角獸企業在上市之前或上市準備階段要面臨的一些問題。

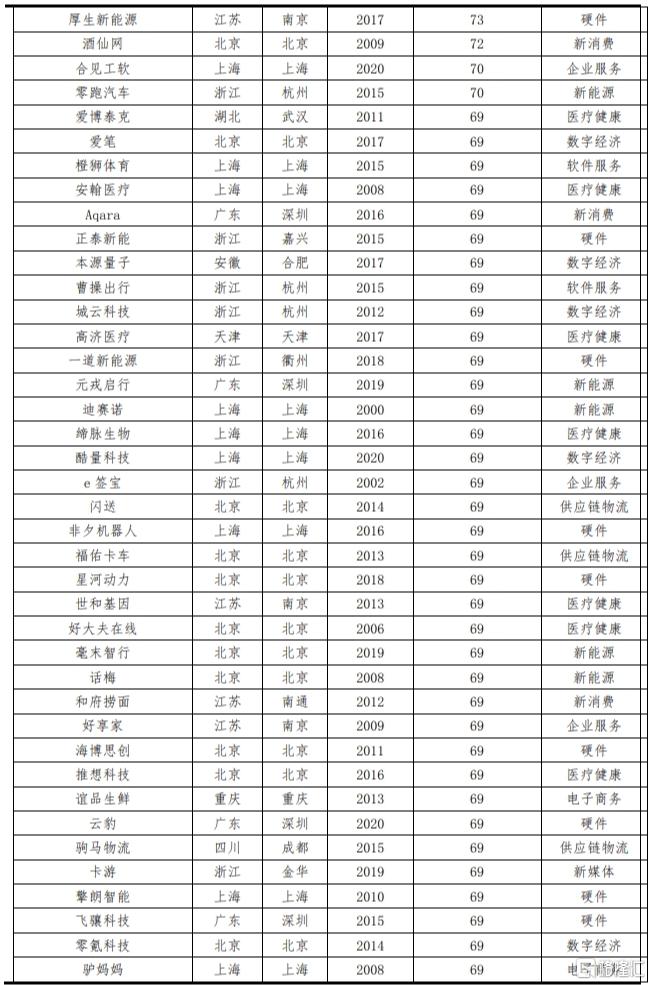

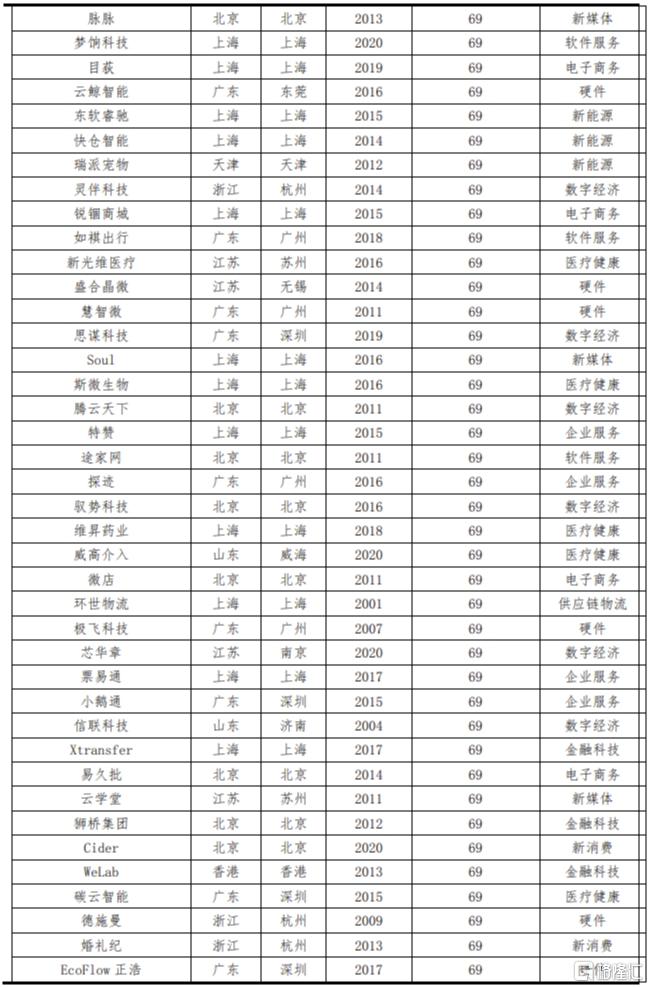

附錄:中國獨角獸企業榜單(2023年5月)

中國十三大類獨角獸:高端硬件、新汽車、新能源、醫療健康、數字經濟、企業服務、軟件服務、供應鏈物流、電子商務、金融科技、新媒體、新消費、農業科技,其中每一大類又包含多個細分領域。

高端硬件包括:半導體、機器人、新材料、智能硬件、無人機、航天通訊等;

新汽車包括:新能源汽車、動力電池、充電設備、智能座艙、自動駕駛、汽車服務;

新能源包括:光伏、氫能、儲能、風電;

醫療健康包括:互聯網醫療、生物製藥、醫美、用人工智能技術藥物發現等;

數字經濟包括:大數據、雲計算、人工智能、智能物聯網、數字科技、量子科技等;

企業服務:主要針對to B領域,為企業客户提供各領域細分解決方案;

軟件服務:主要針對to C領域服務,包括共享經濟、房產服務、出行服務等;

供應鏈物流包括:長途貨運、城市短途、搬家、快送、物流倉儲等;

電子商務包括:汽車、房屋、服飾、外賣、生鮮、酒品、大宗商品交易平台等;

金融科技包括:傳統金融、互聯網銀行保險券商、金融風險管理等;

新媒體包括:內容平台、文化傳媒、社交媒體、娛樂遊戲、新聞、教育、直播等;

新消費包括:新型零售、新品牌、智能家居、食品飲料、旅行消費、其他消費品等。

注:本文來自澤平宏觀於2023年6月9日發佈的《中國獨角獸報吿2023:新能源、新媒體、大健康是最熱賽道》,分析師:任澤平