本文來自格隆匯專欄:中金研究,作者:李赫民 劉剛

我們在4月中旬發表的外資系列研究的開篇報吿(《外資系列研究:外資持股分析》)中,從宏觀和微觀等多個維度梳理了外資的持股情況。在此基礎上,本文為該系列報吿季度更新首篇,旨在通過跟蹤海外資管機構特別是頭部機構的季度定期披露情況,追蹤外資持倉的整體和行業結構變化。一季度,在中國疫情政策優化後經濟快速修復、美聯儲貨幣政策退坡的共同推動下,外資一度快速流入;但3月以來,受地緣局勢以及中國增長趨弱等因素影響,外資再度流出。站在當前,儘管一季度外資持倉數據顯得有些“過時”,但是依然可以從中“抽絲剝繭”瞭解配置思路和情況。

正文

整體趨勢:一季度外資主動加倉,但以被動資金為主;

中資股佔比並未明顯增加,美國投資者配置比例依然偏低

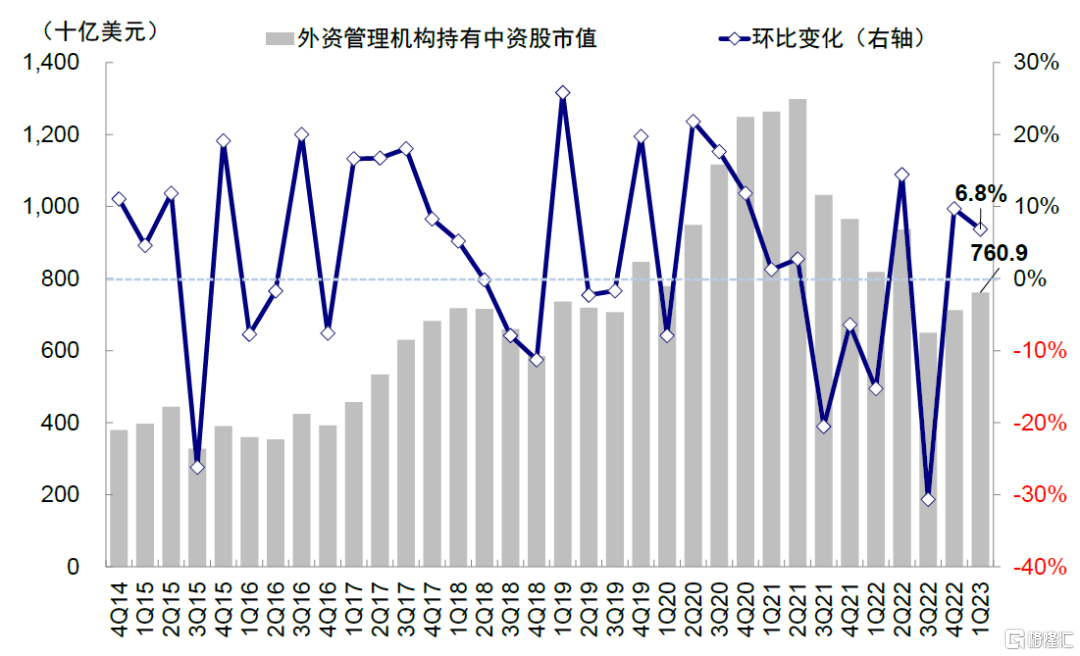

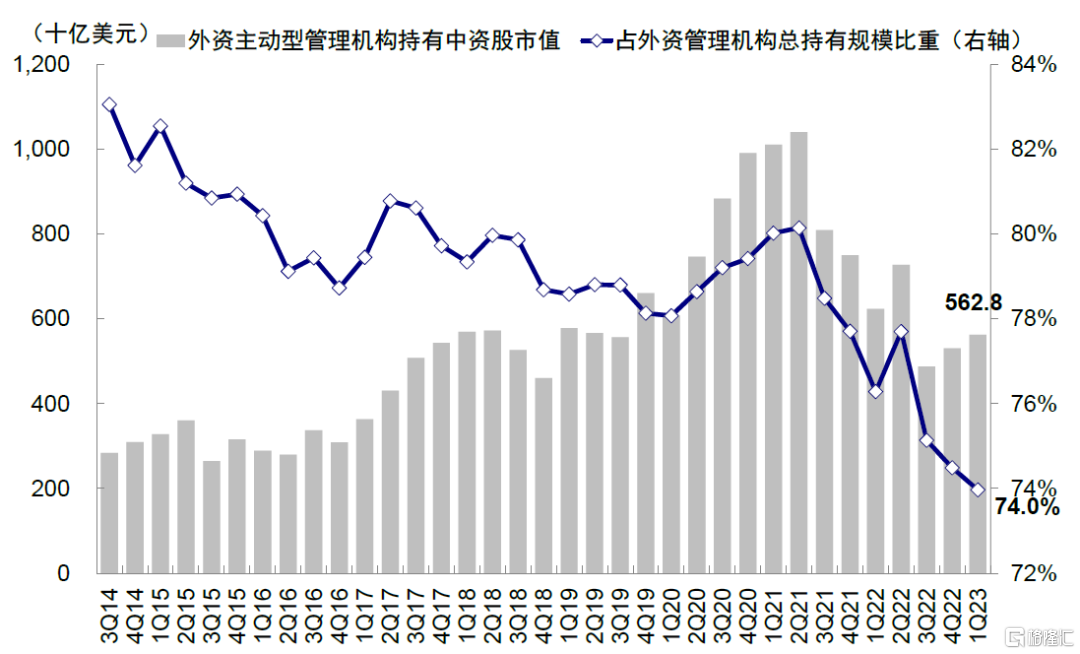

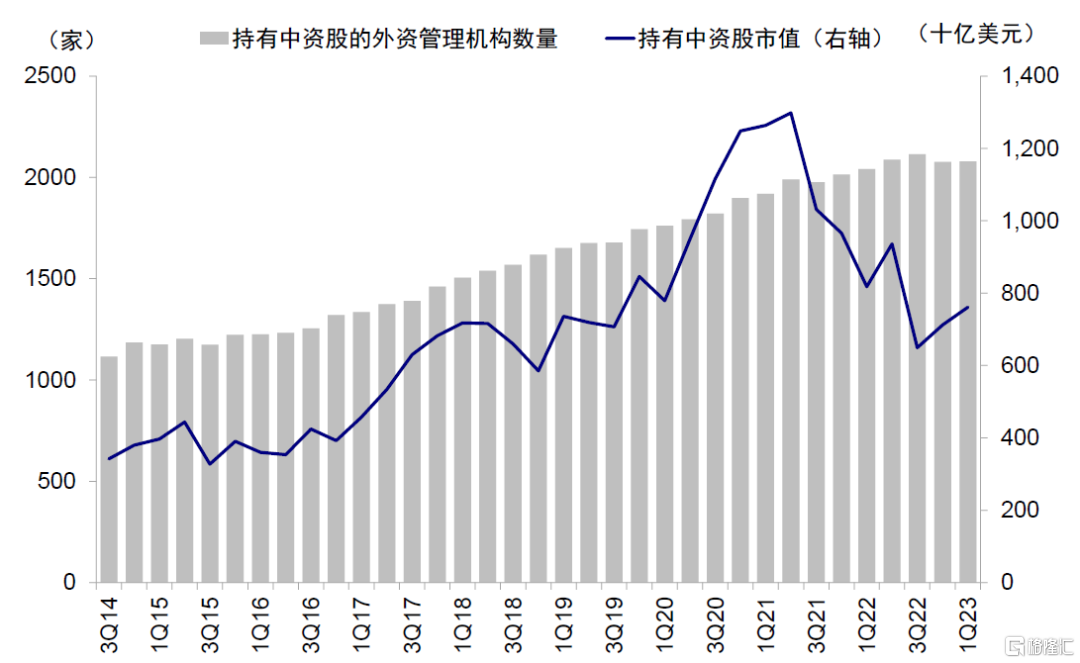

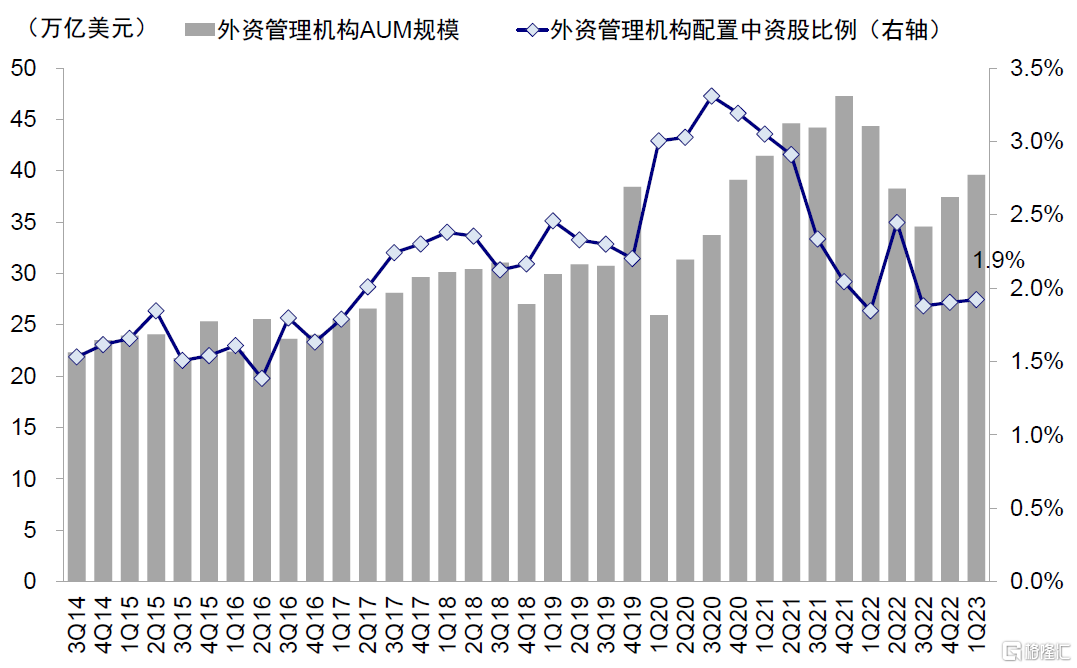

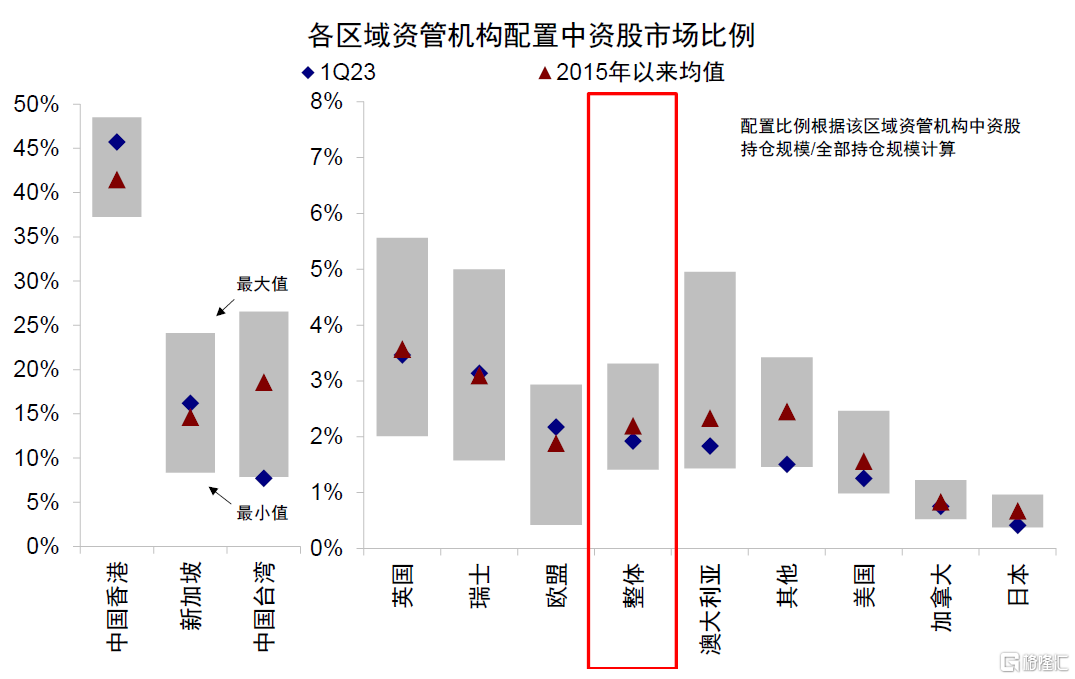

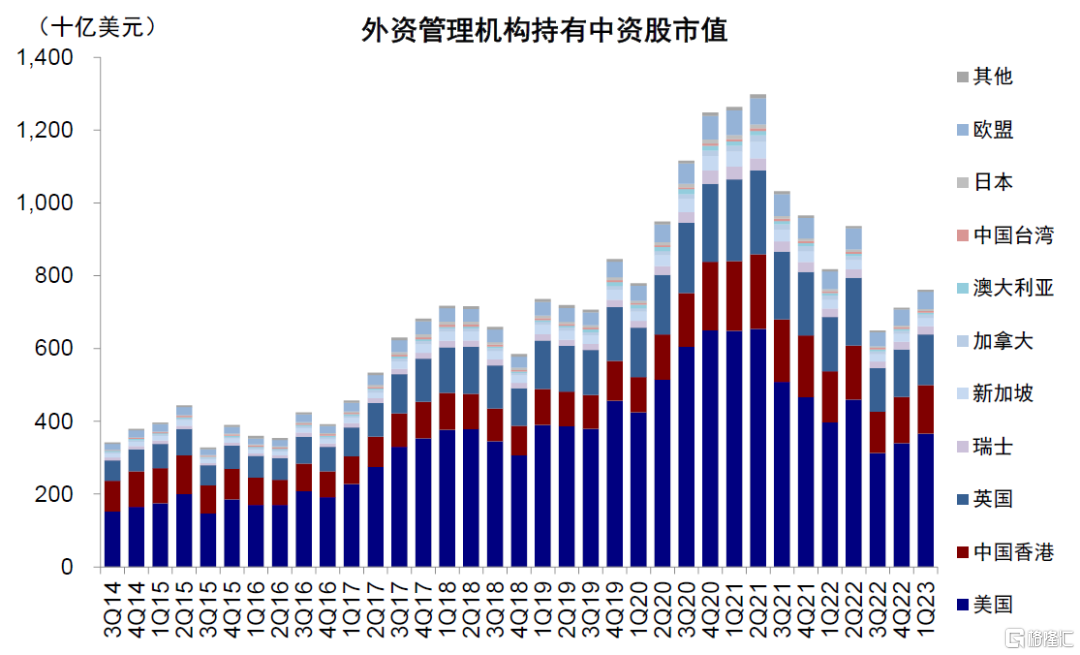

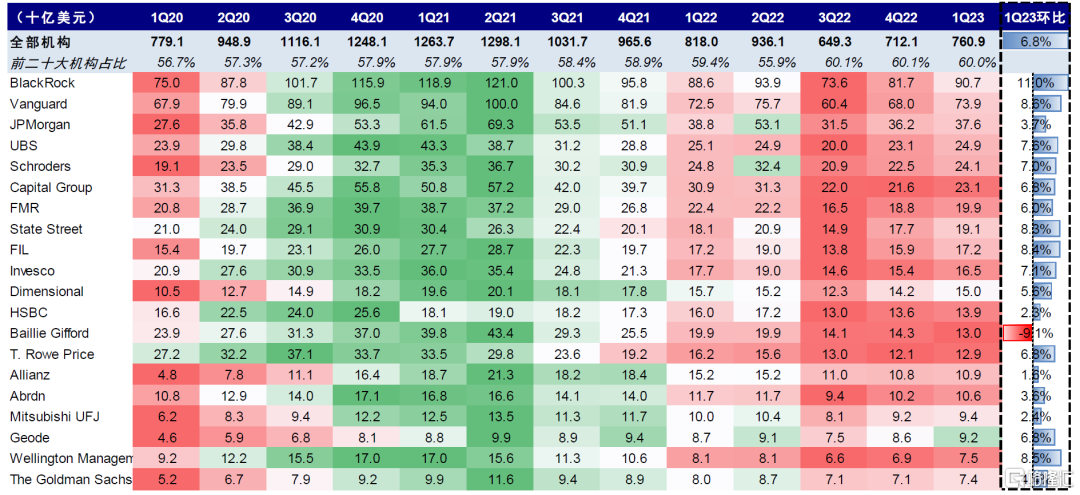

整體有加倉行為但被動資金更多,中資持股比例並未明顯增加。1)整體規模,一季度海外資管機構持有中資股市值7,609億美元,較去年四季度環比增加488億美元(增加6.8%),相比同期MSCI中國指數的4.8%的升幅,表明外資仍有一定的加倉行為。2)數量上,持有中資股的海外機構總計2,079家,與去年四季度的2,076家基本持平。3)類型上,主動型外資持有中資股市值環比抬升6.1%至5,628億美元,表明被動資金增持更多。4)配置比例上,一季度中資股持倉比例(1Q23 1.9%),與四季度持平,仍低於2015年以來均值2.2%。

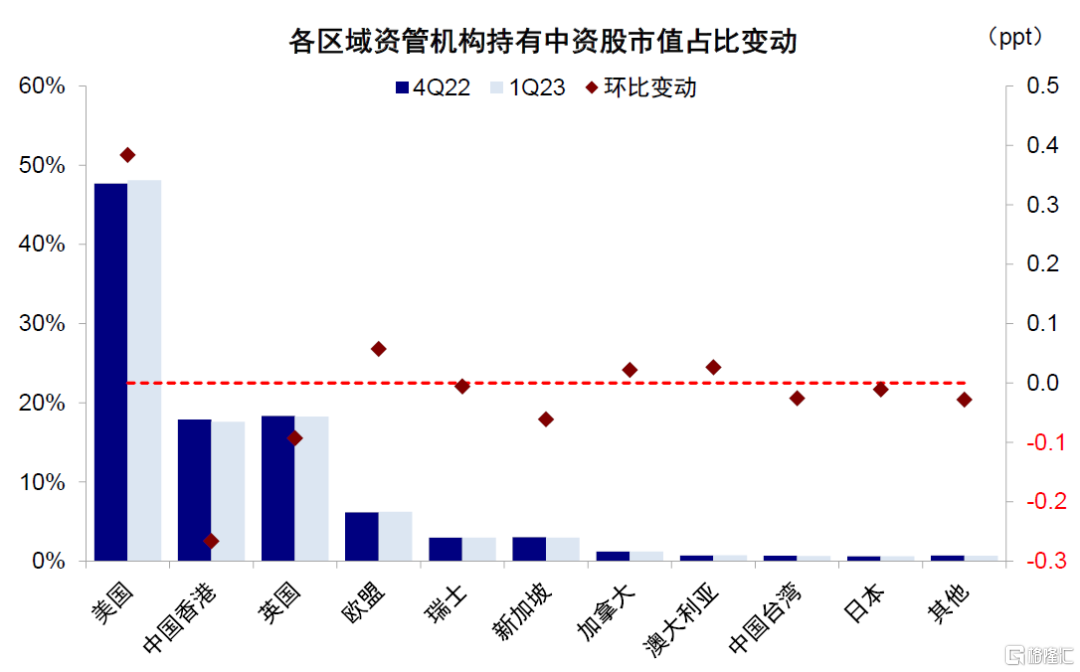

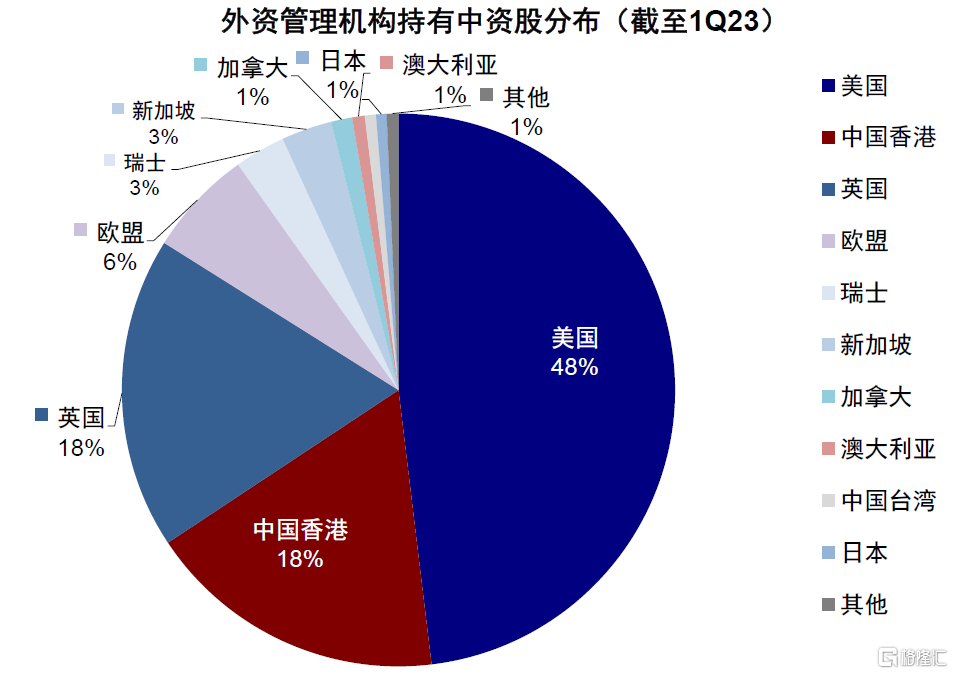

美國資管機構抬升,但佔比依然偏低。截至1Q23,主要國家和地區持有中資股規模均有抬升。美國投資者持倉環比抬升7.7%至3,659億美元、中國香港(剔除在港中資機構)抬升5.5%至1,339億美元、英國抬升6.3%至1,388億美元,歐盟抬升7.8%至473億美元。配置比例上,美國資管機構持有中資股佔其全部持倉比例為1.3%(vs. 4Q22的1.2%),仍低於2015年以來均值的1.6%;英國和歐盟均較四季度持平,分別為3.5%(vs. 2015年以來均值3.6%)和2.2%(vs. 2015年以來均值1.9%)。

圖表1:一季度外資管理機構持有中資股規模抬升至7,609億美元,環比增長6.8%

資料來源:FactSet,中金公司研究部

圖表2:一季度外資主動型管理機構持有中資股抬升至5,628億美元,環比增加6.1%

資料來源:FactSet,中金公司研究部

圖表3:一季度配置中資股市場的外資管理機構共2,079家,與去年四季度的2,076家基本持平

資料來源:FactSet,中金公司研究部

圖表4:一季度外資管理機構配置中資股比例較4Q22基本持平,約1.9%

資料來源:FactSet,中金公司研究部

圖表5:一季度美國、歐洲資管機構持倉佔比較四季度抬升

資料來源:FactSet,中金公司研究部

圖表6:一季度美國資管機構配置中資股比例小幅抬升至1.3%,但仍低於2015年以來均值的1.6%

資料來源:FactSet,中金公司研究部

圖表7:主要國家和地區中美國、中國香港和英國的外資資管機構持有中資股規模較高

、

、

資料來源:FactSet,中金公司研究部

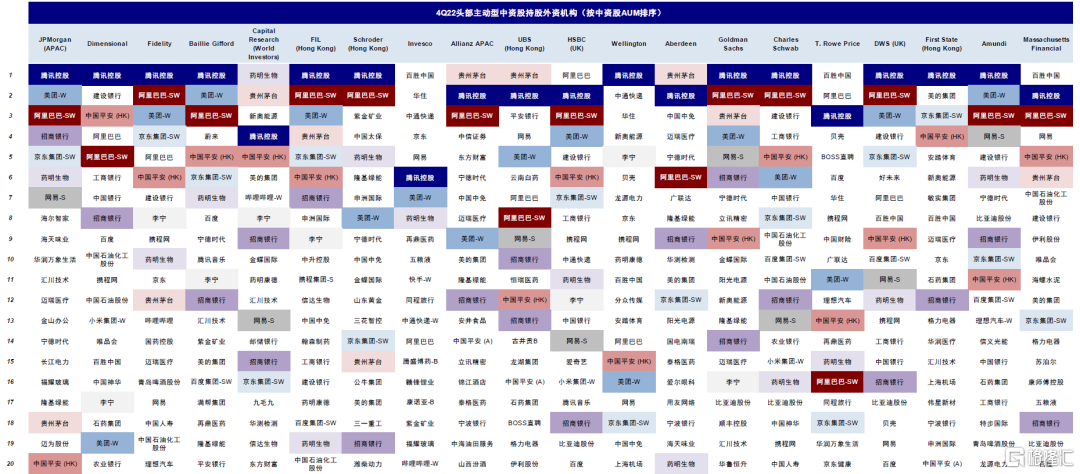

圖表8:一季度前20大外資管理機構持有中資股規模佔全部外資中資股持倉的60.0%,與去年四季度基本持平

資料來源:FactSet,中金公司研究部

持倉結構:增配A股明顯;主要加倉汽車 、食品飲料與科技硬件,減持公用事業和房地產

從持倉結構看,我們聚焦主動外資,彙總持有中資股規模前20大主動型管理機構的持倉情況,有以下發現:

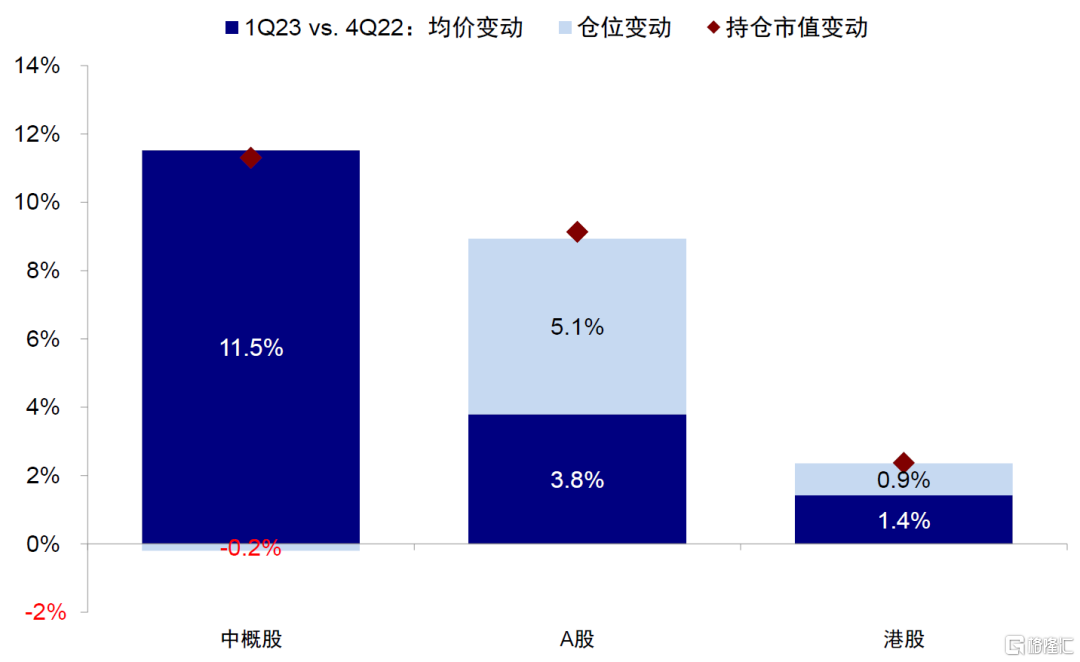

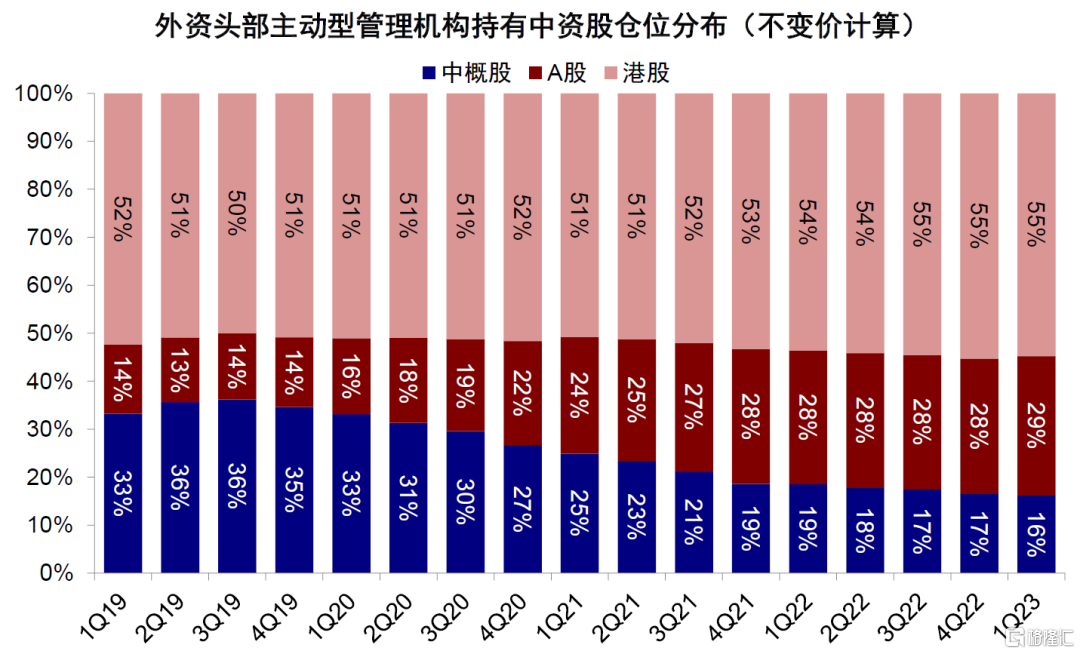

市場偏好:增配A股更明顯。截至1Q23,剔除價格因素後(基於1Q23不變價×倉位變動計算),我們估算頭部主動型管理機構對A股配置倉位環比增加5.1%、港股倉位環比增加0.9%、中概股倉位環比減少0.2%。配置比例上,港股和A股分別佔外資持有整體中資股的55%和29%,相比2019年以來歷史水平處於高位,中概股則處於低位。

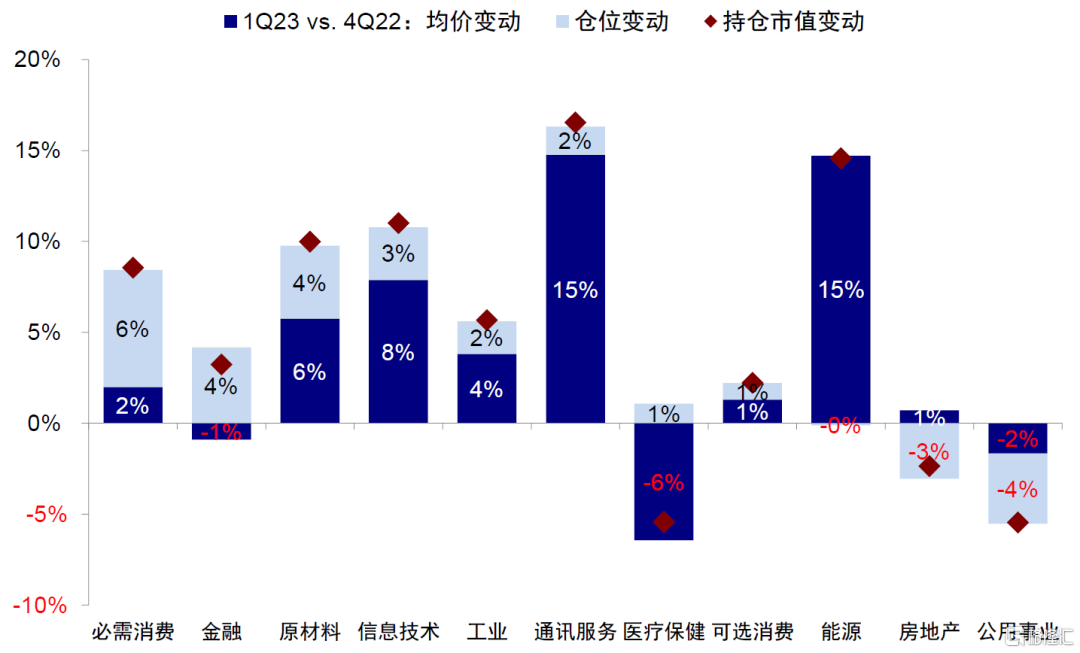

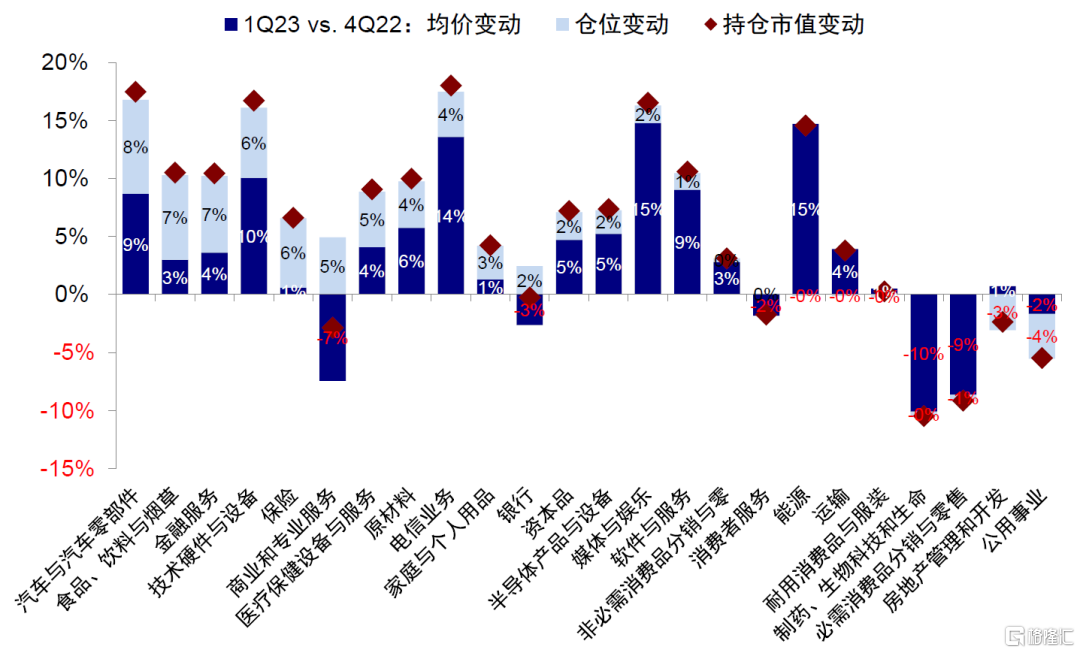

行業偏好:外資主要加倉汽車、食品飲料與科技硬件。剔除價格因素後,從環比變化看,我們估算頭部資管機構一季度主要加倉必需消費(+6%)和金融(+4%)、減持公用事業(-4%)和房地產(-3%);進一步細分,汽車與零部件(+8%)、食品飲料(+7%)、金融服務(+7%)與技術硬件(+6%)增加最多。從配置水平看,外資配置媒體與娛樂、零售(含電商)、消費者服務和食品飲料最高;電信服務、商業和專業服務、食品零售最低。相比2019年以來歷史水平,資本品、原材料和汽車與零部件處於相對高位,媒體與娛樂、食品零售處於歷史相對低位。

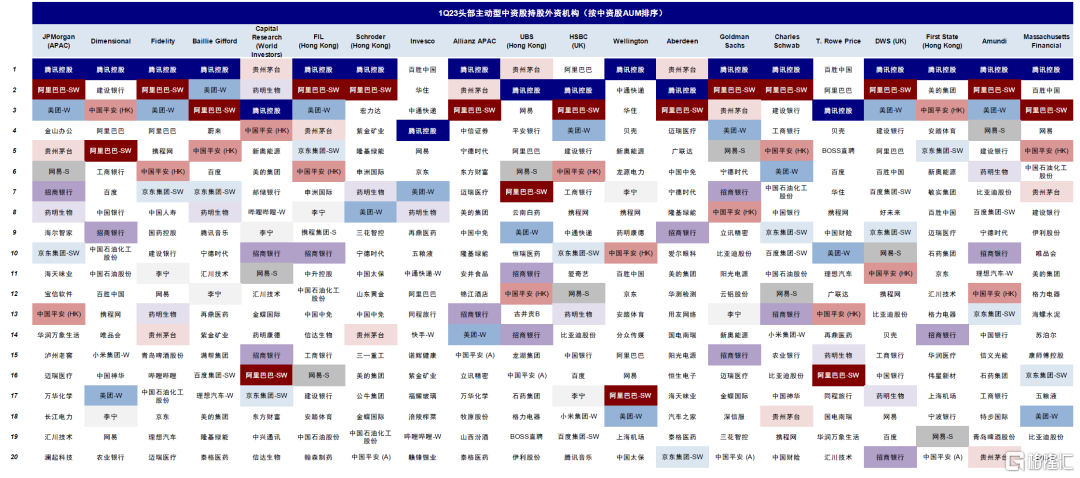

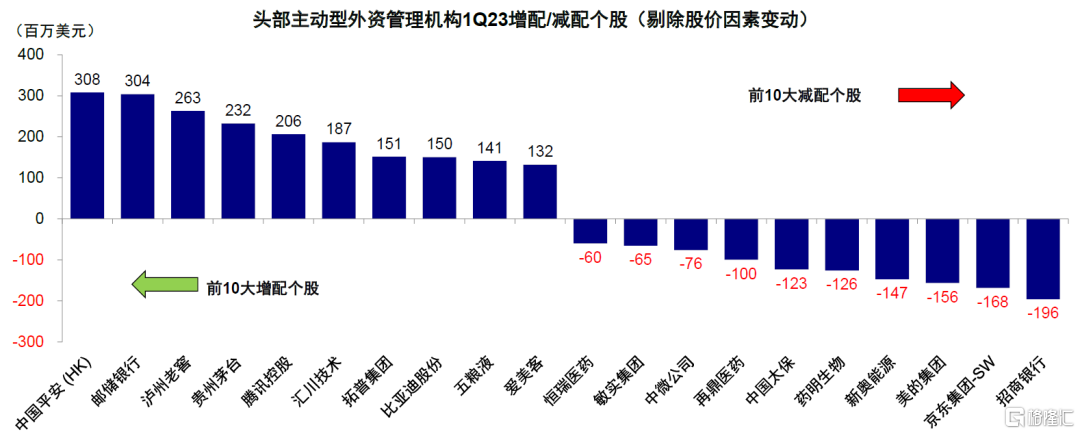

重倉股:新增重倉股多為消費和TMT板塊。截至1Q23,前20大重倉股共有126支,比4Q22增加5支。具體看,一季度共14支個股新進前20大重倉股,分別為寶信軟件、瀘州老窖、萬化化學、瀾起科技、中興通訊、宏力達、諾輝健康、涪陵榨菜、牧原股份、恒生電子、汽車之家、雲鋁股份、深信服和金山雲,多為消費和TMT板塊。個股倉位變化上,剔除股價因素,外資對中國平安、郵儲銀行、瀘州老窖、貴州茅台增持最多,對招商銀行、京東集團、美的集團和新奧能源減持較多。

圖表9:一季度外資頭部主動型管理機構對A股市場配置倉位環比增加5.1%,高於港股和中概股

資料來源:FactSet,中金公司研究部

圖表10:配置比例上,港股和A股分別佔外資持有整體中資股的55%和29%

資料來源:FactSet,中金公司研究部

圖表11:剔除價格因素變動後,一季度外資主要加倉必需消費和金融,減持公用事業和房地產

資料來源:FactSet,中金公司研究部

圖表12:進一步細分來看汽車與零部件、食品飲料、金融服務和技術硬件最多

資料來源:FactSet,中金公司研究部

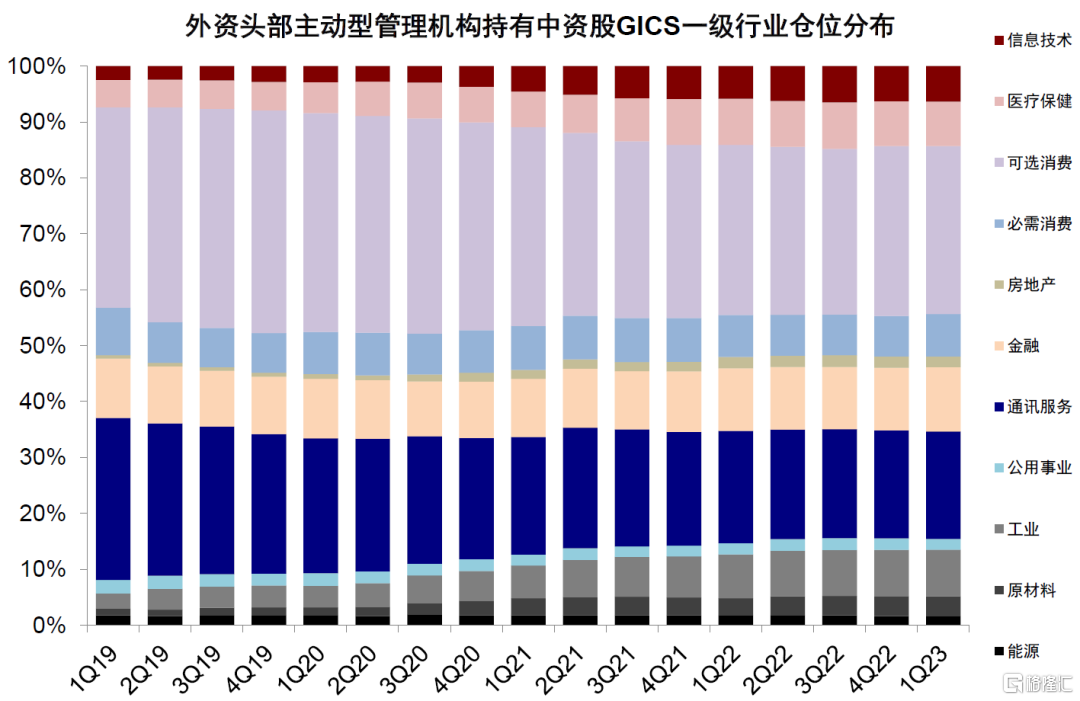

圖表13:一季度外資在可選消費和通訊服務板塊的配置比例較高

資料來源:FactSet,中金公司研究部

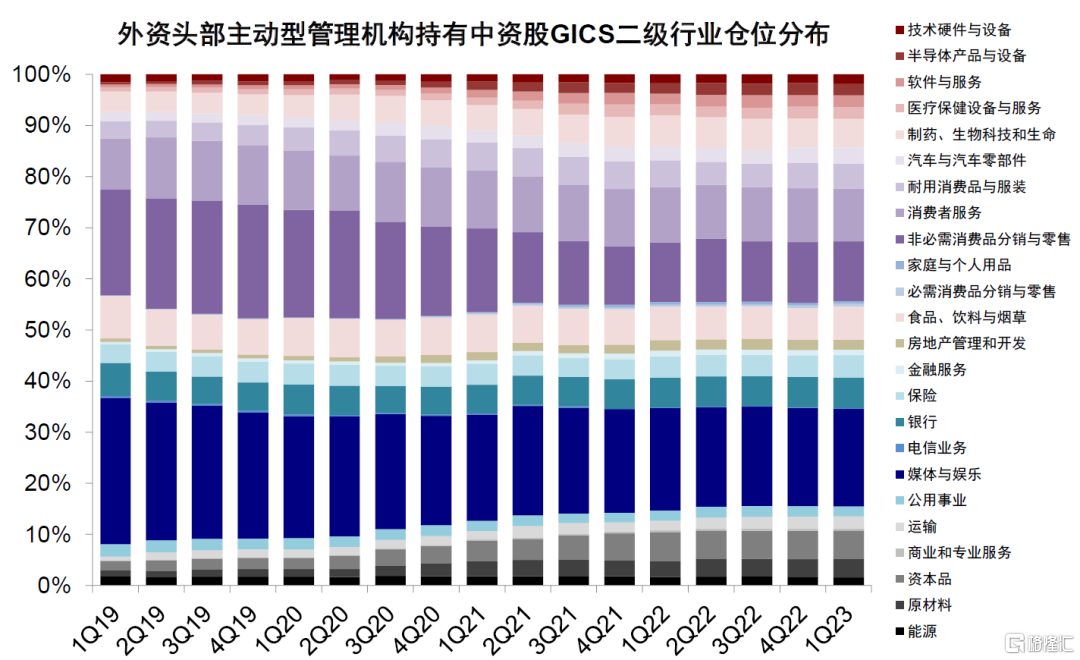

圖表14:進一步細分來看,媒體娛樂、零售(含電商)、消費者服務和食品飲料板塊最高

資料來源:FactSet,中金公司研究部

圖表15:1Q23頭部主動型外資管理機構中資股重倉股情況

資料來源:FactSet,中金公司研究部

圖表16:4Q22頭部主動型外資管理機構中資股重倉股情況

資料來源:FactSet,中金公司研究部

圖表17:剔除股價因素變動後頭部主動型外資管理機構1Q23增配/減配個股

資料來源:FactSet,中金公司研究部

前景展望:外資流入幅度取決於中國增長修復程度;指數或依然缺乏趨勢,關注“啞鈴型”配置

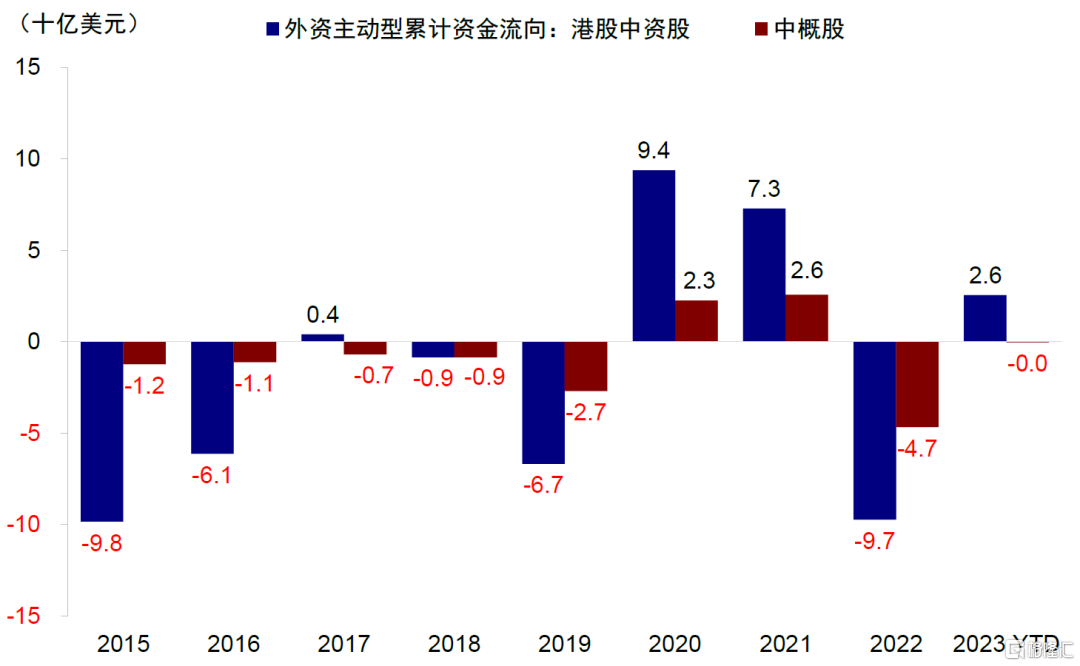

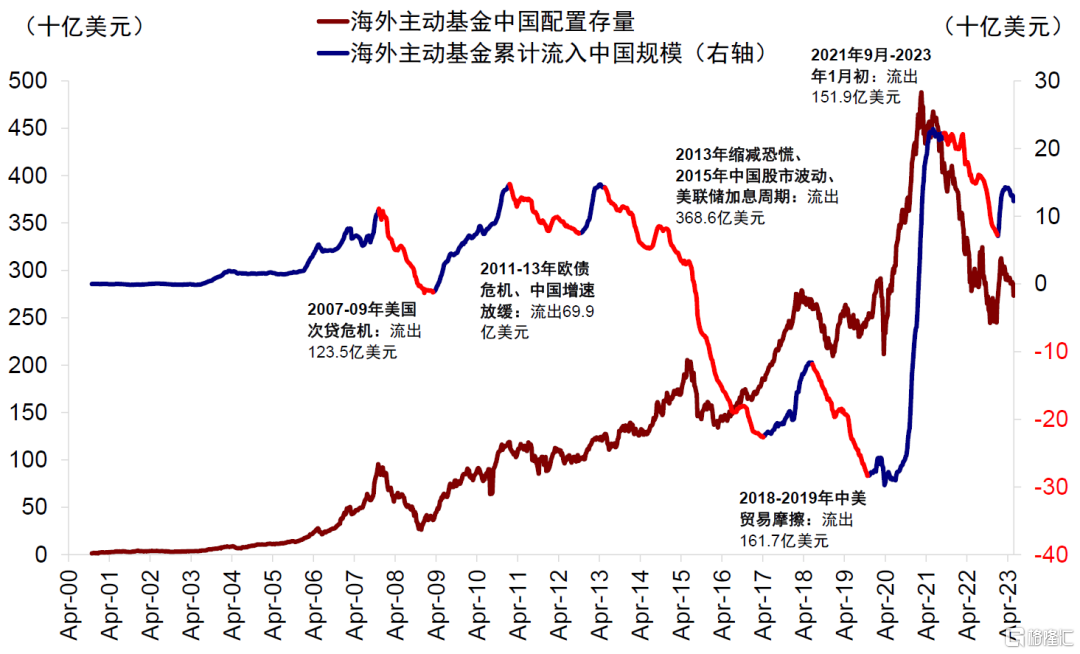

相比2022年的持續流出和減配,去年11月以來中國增長修復和美聯儲貨幣政策退坡都促使海外資金重新流入中國市場。不過,3月以來尤其是近期,隨着中國增長動能放緩,外資再度呈現一些流出跡象,體現為人民幣走弱和北向資金流出,我們監測的EPFR數據也一度出現去年10月以來的最大單週流出。往前看,考慮到外資在中資股的配置依然處於低位,除非出現意外擾動,我們認為進一步大幅流出的幅度可能也相對有限。不過,從增量角度,外資能否持續且大幅流入依然取決於中國基本面的修復情況,去年底以來的先流入後流出就是明顯例證。

配置策略上,如果中國增長弱復甦格局大體維持不變,我們傾向於指數可能依然缺乏趨勢(下有底上有頂),維持震盪,更多重視結構(啞鈴型配置)。這一情形在宏觀層面與2019年存在相似之處:1)中國經濟温和復甦,美聯儲逐步接近加息末期;2)2019年前三個月強勁修復後,市場持續缺乏整體方向,更多體現為結構性行情(《2019年行情再現?》)。我們建議投資者繼續關注啞鈴型配置策略,配置盈利較好的優質成長板塊(如互聯網、軟硬件以與部分醫療保健板塊)和高分紅潛力的國企(分紅現金流)。

圖表18:年初至今北向資金累計淨流入A股規模1,806億人民幣(vs. 2022年同期累計淨流出278億人民幣)

資料來源:Wind,中金公司研究部(數據截至2023年5月24日)

圖表19:年初至今海外主動型基金累計淨流入港股中資股+中概股規模25億美元(vs. 去年同期累計淨流出44億美元)

資料來源:EPFR,中金公司研究部(數據截至2023年5月24日)

圖表20:外資最大流出階段基本已經過去,但能否大幅流入依然取決於中國基本面的修復情況

資料來源:Wind,EPFR,中金公司研究部

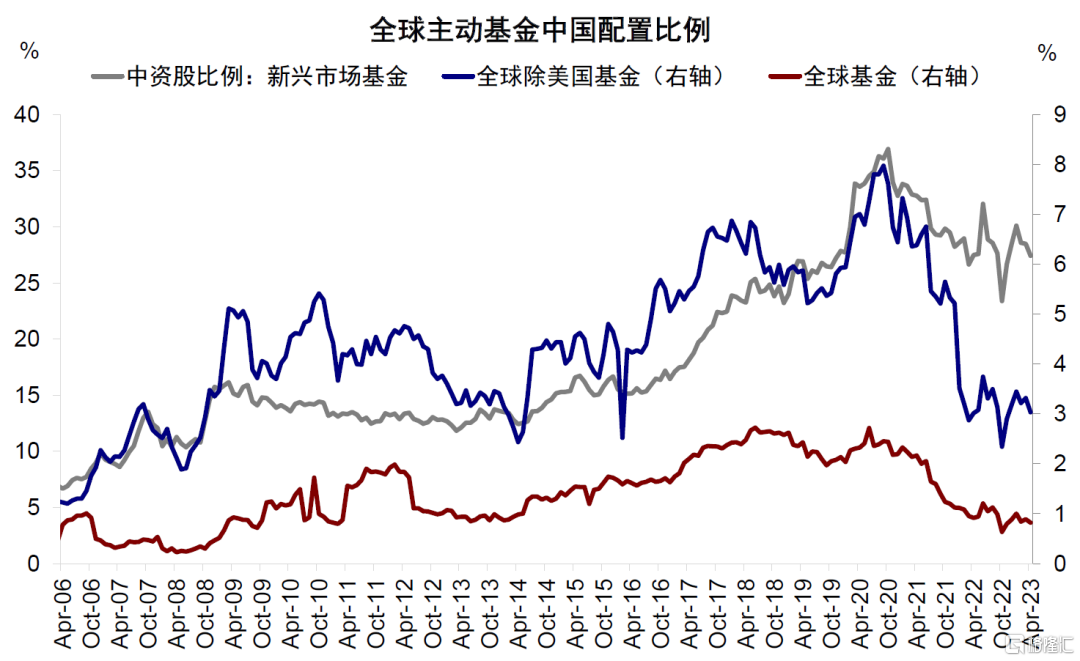

圖表21:全球主動基金中國配置比例均較去年年末明顯有所回升

資料來源:EPFR,中金公司研究部

注:本文來自中金公司2023年6月3日發佈的《全球頭部基金如何配置中國:1Q23加倉A股,偏好消費科技 》,報吿分析師:李赫民 SAC 執證編號:S0080522070008 SFC CE Ref:BQG067;劉剛 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)