本週上證指數累跌2.16%,深成指跌1.64%,創業板指跌2.16%。“下注中國”十大核心ETF本週收益率-1.49%,光伏ETF逆市收紅。

截至5月26日,“下注中國”十大核心ETF5月收益率-3.28%,標普500ETF以2.68%升幅,位居5月收益率榜首;芯片ETF以13.7%升幅,位居2023年收益率榜首。

1.博時標普500ETF(513500)

隨着聯儲加息節奏逐漸緩和,標普500ETF擺脱一年來的橫盤,開始恢復穩定上升的行情。5月標普500ETF升幅2.68%,今年以來升幅9.88%。

市場對於美股的焦點在於美聯儲債務談判和6 月中的議息會議。

據市場消息,美國白宮和共和黨談判代表就提高美國債務上限、避免可能給全球經濟帶來震動的違約達成了一項初步協議。美國總統拜登和美國眾議院議長麥卡錫現在必須不顧兩黨強硬派議員的反對,引導經過長時間討論達成的框架協議獲得最終立法通過。美國財長耶倫警吿説,必須在6月5日之前完成債務上限延期,以避免出現歷史性的違約,從而導致借貸成本飆升,因此幾乎沒有犯錯的餘地。

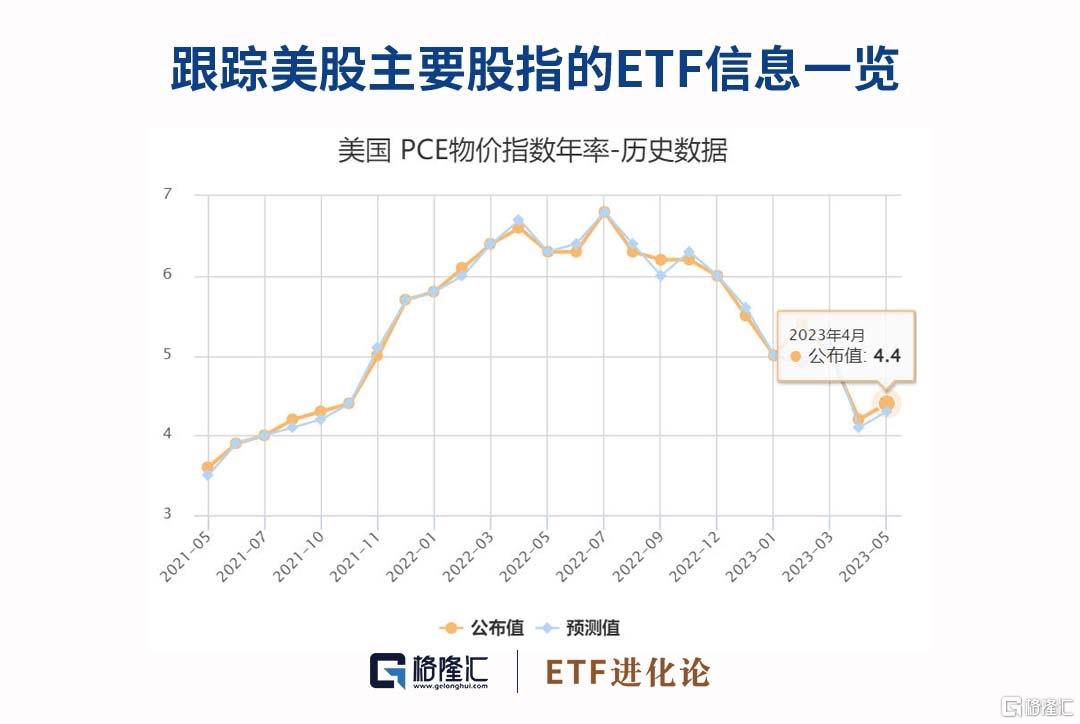

當地時間5月26日,美國商務部最新數據顯示,美國4月PCE物價指數同比上升4.4%,高於預期值4.3%,高於前值4.2%;環比增長0.4%,超出預期值和前值0.3%、0.1%。

美聯儲最愛通脹指標——剔除食物和能源後的核心PCE物價指數同比增長4.7%。

有“美聯儲傳聲筒”之稱的華爾街日報記者Nick Timiraos發文點評最新出爐的美國4月通脹數據。Timiraos認為,週五公佈的最新數據顯示,消費者上個月支出大幅增加,通脹加速,這可能會使美聯儲關於是否在6月再次加息的辯論複雜化;通脹並沒有像美聯儲官員預期的那樣緩解,這可能會令美聯儲的決策者們在6月中旬的下一次FOMC會議上就是否加息進行更為艱難的審議。

對於是否加息,美聯儲內部分歧也在加大。高盛的經濟學家預計美聯儲將在6月暫停加息,隨着4月通脹數據的公佈,高盛認為當前美聯儲已經處於一個“千鈞一髮”的關鍵時間點。美聯儲主席鮑威爾暗示,可能更願意跳過6月份的加息,以評估過去加息的影響和銀行業面臨的壓力,然後可以決定是否在7月恢復加息。克利夫蘭聯儲主席Loretta Mester表示,她希望繼續加息,直到她確信下一步行動可能是降息為止。

國泰君安認為美聯儲大概率會在 6 月中的議息會議上暫停加息,背後的主要考量是美聯儲需要進一步評估銀行業危機對經濟的影響;但與此同時,由於核心通脹率仍然“易升難降”,美聯儲在下半年會不會繼續加息,仍然存在很大的不確定性。國泰君安稱壓制美元的幾個因素:主權違約、減息壓力、衰退風險,在近期都出現了一定的出清,而英偉達的霸氣表現則給美元作了一次“神助攻”。

2.天弘光伏ETF(159857)

光伏行業自2022年8月開啟回調,近兩週小幅上升,本週升幅1.54%。

光伏ETF跟蹤的是中證光伏產業指數,該指數從滬深市場主營業務涉及光伏產業鏈上、中、下游的上市公司中,選取不超過50只最具代表性上市公司證券作為指數樣本,以反映滬深市場光伏產業上市公司證券的整體表現,權重股包括陽光電源、TCL中環、通威股份、隆基綠能、特變電工等覆蓋上下游的產業鏈龍頭公司。

今年以來,國內光伏新增裝機量依然保持着迅猛的增長勢頭——4月國內光伏新增裝機14.65GW,同比增長299.18%,環比增長10.23%。1-4月累計光伏裝機48.31GW,同比增長186.20%。

在業內人士看來,光伏成為全球第一大能源的時間點並不遙遠。第十六屆SNEC全球光伏大會上,多位光伏企業負責人密集發聲,業內普遍看好光伏發展潛力,在相繼超越風電與水電後,預計國內光伏裝機規模有望在2027年超越煤電,成為第一大電源。

具體來看,協鑫集團董事長朱共山表示,今年3月底,光伏累計裝機量超越水電,成為新能源“老大”、全國第二大電源,預計今年全世界光伏新增裝機將在350GW左右,明年累計裝機量很可能將超過水電,2026年將超過天然氣,2027年將超過煤炭成為第一大能源。

國家能源局近期發佈的數據顯示,截至今年4月底,光伏發電裝機容量累計約4.4億千瓦,同比增長36.6%。至此,光伏已經超過水電成為全國第二大電源。

隆基綠能總裁李振國則認為,光伏發電已成為全球增長速度最快的可再生能源,全球光伏已正式進入太瓦時代,而中國或將在2030年步入太瓦時代。

從光伏產業鏈看,上游價格降幅較大,電池和組件價格堅挺。根據InfoLinkConsulting公佈的最新產業鏈價格數據,多晶硅緻密料均價130元/kg,環比降9.1%,最高價回落至138元/kg。硅片182mm/150um均價為4.15元/片,環比9.8%;210/150um均價為60元/片,環比降1.6%。P型單晶電池片182mm/210mm均價分別為0.92元/W和1.00元/W,分別環比下跌3.2%與4.8%;N型單晶電池片182mm的TOPCon均價1.03元/W,環比下跌1.9%,雖然價格出現下跌但與P型價格仍維持相對穩定的溢價空間。單雙面182mm尺寸組件價格分別為1.63元/W和1.66元/W,分別環比下跌1.8%和1.8%。

目前硅料價格維持下跌態勢;硅片環節跌幅收窄;電池片和組件價格小幅下跌,下游裝機需求強勁,1-4月全國光伏發電新增裝48.31GW,同比增長186%;出口方面,2023年1-4月中國光伏組件累計出口量達到67.61GW,同比增長31.48%,2023年4月中國組件出17.88GW,同比增長49.14%。

隨着上游價格逐步回落,國內項目建設有望加速開啟。展望2023年全年,信達證券認為隨着產業鏈成本下降、新技術突破、集中式起量,國內、歐洲、拉美需求有望延續高增,美國、印度需求有望回暖,中東、非洲需求啟動,全球光伏需求增速有望在40%左右。目前一體化組件、逆變器、核心輔材、設備等環節估值已經具備較強的吸引力,看好2023年光伏國內外需求高增。

光大證券認為硅料價格還在繼續下跌,光伏價格博弈仍在繼續。光伏產業仍然處於出清階段中。中銀證券表示,光伏需求潛力充沛,產業鏈價格下降有望刺激需求超預期釋放,中下游環節或存在超額利潤空間,看好格局較好的高純石英等偏緊缺環節以及業績增速較高的組件、輔材等環節,新技術方面建議優先佈局HJT 電池設備,進入“0-1”階段的前沿技術與電站環節亦值得關注。

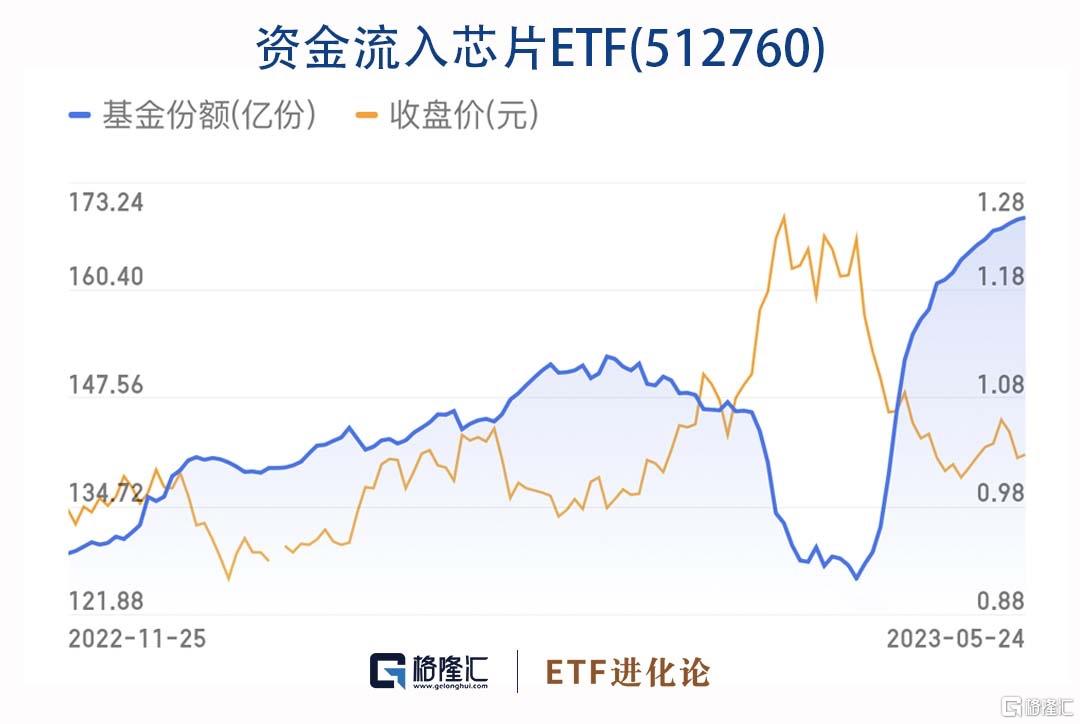

3.國泰芯片ETF(512760)

芯片ETF自4月10日到5月12日,跌幅近20%,5月15日以來升5%。芯片ETF回調中,資金一直在買入。

芯片ETF在4月20日份額126.16億份,5月26日最新份額171.7億份。24個交易日,份額增長45.54億份。

英偉達週四大升24%,週五收升2.5%,股價創歷史新高。英偉達史詩級暴升源於其最新發布的財報,一季度英偉達實現營收71.9億美元,同期下降13%,但大大超出市場預期的65.2億美元。英偉達數據中心業務爆單,二季度指引大超預期。英偉達預計第二財季(自然年5—7月)營收將達到110億美元,同比增長33%,環比增長53%,較分析師預期的71.8億美元高出了52%。

費城半導體指數和半導體行業ETF SOXX收升6.3%和6.5%,連續第二日收創一年多來新高,本週累升10.7%和10.6%。

從行業新聞看,2023年5月23日,日本正式出台《外匯及對外貿易法》修正版,對六大類23種尖端半導體制造設備實施出口管制措施。經過兩個月公吿期後,預計於7月23日正式施行。

根據新規,除了向友好國等42個國家和地區出口,相關半導體生產設備出口至“非名單”國家時,需申請並獲得官方發佈出口許可。中國、俄羅斯等國家均屬於受限制造出口目標地。

根據彭博社數據,中國主要從日本、新加坡、美國、荷蘭及韓國等國家進口半導體制造設備,其中日本向中國出口半導體制造設備份額佔比為39%,是排名第二的新加坡(17%)的2倍以上,美國、荷蘭及韓國佔比分別為10%、8%及7%。

根據國際貿易中心數據,日本半導體設備出口總額為305億美元,其中對華出口118億美元,出口額是美國對華設備出口近2倍。

我國商務部發言表示強烈反對,保留採取措施權利。半導體設備出口管制措施正式出台當天,我國商務部做出迴應,表示該措施是對出口管制措施的濫用,是對自由貿易和國際經貿規則的嚴重背離,中方對此堅決反對,該措施將嚴重損害中日兩國企業利益,嚴重損害中日經貿合作關係,破壞全球半導體產業格局,衝擊產業鏈供應鏈安全和穩定,中方將保留採取措施的權利,堅決維護自身合法權益。

申萬宏源認為,半導體國產替代趨勢明確,國內半導體設備龍頭預將快速成長。美日等國家限制向中國出口半導體技術和設備、減緩中國發展自主半導體能力的行動或將長期延續,催化產業鏈國產化率提升。一方面國內晶圓廠成熟製程擴產節奏受影響較小、同時國產設備性價比持續增加提升市場份額;另一方面外部壓力+內部支持下國內設備廠商技術突破進度有望加快,逐步打破先進製程領域國外廠商壟斷。