本文來自格隆匯專欄:中金研究;作者:張怡康 劉彩萍等

中金研究

半導體量檢測設備是芯片製造的“尺子”,其重要性在於決定了每一道芯片製造工序的基準,是保證集成電路芯片生產線快速進入量產階段並獲取穩定的高成品率和高經濟效益的關鍵性設備。其行業壁壘高築的原因在於設備種類繁多,生產和認證均需較高門檻,目前全球量檢測設備供應商主要來自美國、日本、以色列等國家,競爭格局集中。我們認為,半導體量檢測設備是整個半導體制造工藝中難度較高的重要設備品類,隨着國產設備廠商在該領的突破,未來國產量檢測設備有望加速導入晶圓廠並實現批量出貨。

摘要

“類型多,產品精”是半導體量檢測設備行業的特點。量檢測設備的應用貫穿芯片製造全過程,涵蓋了硅片、掩膜、晶圓、封測等多重工序,每個環節所涉及的設備均具備較高技術壁壘。隨着芯片製造結構複雜化、製程線寬的不斷縮小以及由二維平面結構向三維結構的轉變,對半導體量檢測設備的需求大幅增長,其目的主要是提高芯片製造的良率,維持產品一致性,因此也被稱為芯片製造之“尺”。

半導體量檢測設備市場規模約為130億美元。根據Gartner,2020年全球前道設備中,光刻機、刻蝕設備和薄膜沉積設備投資佔比分別為27%、22%和20%,量檢測設備的市場佔比僅次於上述三類設備,為13%。我們假設晶圓製造Capex結構基本維持不變,則2022年全球量檢測設備市場規模約為130億美元,光學檢測佔據主要市場。其細分品類中,納米圖形晶圓缺陷檢測、掩模版缺陷檢測和關鍵尺寸量測設備的市場規模排名靠前。

美、日、以色列公司佔據主要市場份額,中國大陸公司逐步追趕。根據VLSI Research,2020年KLA市佔率為51%,應用材料(美國)、日立高新(日本)、雷泰光電(日本)、創新科技(美國)分別佔12%、9%、5%和6%,CR5為83%。中國大陸公司市佔率較低,約為個位數,技術上看,目前主要以先進封裝或個別類別的前道量檢測設備為主,且在納米制程上仍有一定差距;客户上看,主要是以國內晶圓製造或中道製造封測廠為主;在研發投入、人才吸引、市場拓展和規模上與國際龍頭仍有一定差距。

風險

相關公司技術研發進展不及預期;上游設備零部件和關鍵原材料獲取受限制;半導體設備市場需求波動。

正文

半導體量檢測設備:芯片製造之“尺”

量檢測設備對於芯片製造良率的把控至關重要

質量控制是保證芯片生產良率的關鍵環節之一,相關設備的應用貫穿半導體芯片製造生產全過程,包括硅片製造、晶圓製造、封測、PCB和FPD等領域,根據對象和目的不同,可細分為檢測和量測兩大環節。檢測(Inspection)指在晶圓表面上或電路結構中,檢測其是否出現異質情況,如顆粒污染、表面劃傷、開短路等對芯片工藝性能具有不良影響的特徵性結構缺陷;量測(Metrology)指對被觀測的晶圓電路上的結構尺寸和材料特性做出的量化描述,如薄膜厚度、關鍵尺寸、刻蝕深度、表面形貌等物理性參數的量測。總結來看,檢測主要用於檢查缺陷,量測主要用於各類尺寸的定量測量。

圖表1:半導體產業鏈地圖

資料來源:中科飛測招股説明書,中金公司研究部

在芯片製造工藝流程中,應用於前道製造工藝的檢測設備主要分為四類:1)晶圓表面的顆粒和殘留異物檢查;2)薄膜材料的厚度和物理常數(如折射率、消光係數、組分和應力等)的測量;3)晶圓在光刻膠曝光顯影后、刻蝕後和CMP工藝後的關鍵尺寸(CD)和形貌結構的參數測量;4)套刻對準的偏差測量。在後道封裝工藝中,芯片倒裝、晶圓級封裝和硅通孔等先進工藝要求凸點、通孔、銅柱等的缺陷/異物殘留及其形狀、間距、高度的一致性,以及重佈線層進行無接觸定量檢查和測量。

晶圓製造步驟隨芯片複雜性提高而增多,工藝愈加複雜,對量檢測設備要求和數量持續提高。量檢測設備需要滿足以下芯片的特徵:1)工藝複雜化。芯片結構的複雜性增加帶來的光刻層數變多,光刻工藝循環又帶來多次的量檢測需求。2)電路微小化。隨着集成電路器件物理尺度的縮小,需要檢測的缺陷和測量的尺度也在縮小。3)結構三維化:隨着集成電路器件逐漸向三維結構發展,對於缺陷檢測和尺度測量的要求也從二維平面中的檢測逐漸拓展到三維空間的檢測。

為了獲取儘量高的芯片成品率(Die Yield),集成電路在製造的過程中,需要嚴格控制晶圓之間、同一晶圓上芯片之間的工藝一致性,因此要求檢測設備具備智能化的圖像識別功能,能夠快速、準確的找到工藝流程中規定的測量區域去完成檢查和測量,並自動將數據實時上傳至生產線控制終端系統,為各工藝段的生產設備的參數微調提供依據,並預警設備異常,從而保證每道工藝均落在容許的工藝窗口內,使整條產線平穩、連續的運行。晶圓設備產線通常24小時不間斷生產,總檢測次數十分龐大,因此檢測設備的吞吐量也成為與靈敏度、準確性、穩定性同樣重要的指標,是檢測設備更新換代和同類設備之間比較的重要參考。

半導體量檢測設備市場規模約佔半導體設備市場規模的13%

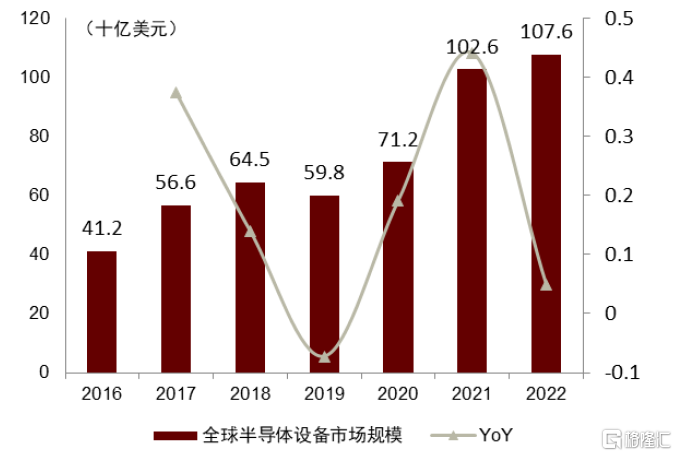

光刻、刻蝕和薄膜沉積是半導體前道製造中最重要的三個環節,根據Gartner數據,2020年全球前道設備中,光刻機、刻蝕設備和薄膜沉積設備佔比分別為27%、22%和20%(含CVD和ALD 15%、PVD 5%),量檢測設備的市場佔比僅次於上述三類設備,為13%。考慮到當前芯片製造的步驟暫無重大變化,我們認為半導體晶圓製造設備的資本開支結構基本維持不變,因此我們認為13%是量檢測設備在半導體設備市場規模中的份額的長期合理預測。根據SEMI,2022年全球半導體設備市場規模達到了1,076億美元,其中前道設備約為980億美元,因此我們計算量檢測設備市場規模約為130億美元。

圖表2:全球半導體設備市場規模及增速

資料來源:SEMI,中金公司研究部

圖表3:前道設備投資佔比(2020年)

資料來源:Gartner,中金公司研究部

原理各不相同,主要分為光學、電子束和X光

針對集成電路芯片製造工藝中採用的不同材料及結構,量檢測設備分別採用了包括寬波段光譜(紫外到紅外)、電子束X光等多種不同技術,其中採用光學檢測應用最廣泛。在集成電路實際生產量產過程中,晶圓廠通常利用光學檢測技術的速度優勢和電子束檢測技術的精度優勢互補使用,但總體來看,光學檢測技術在量產中使用更為廣泛,根據VLSI Research和QYResearch,2020年光學檢測技術設備全球市佔率為75.2%,電子束和X光設備分別為18.7%和2.2%。

► 光學檢測技術基於非接觸式的光學原理,通過對光信號進行計算分析以獲得檢測結果,晶圓表面雜質顆粒、圖案缺陷等問題的檢測和晶圓薄膜厚度、關鍵尺寸、套刻精度、表面形貌的測量均需用到光學檢測技術。光學檢測的優勢在於通過對晶圓進行批量、快速的檢測,能夠滿足晶圓製造商對吞吐能力的要求,但劣勢在於相比電子束檢測技術在測量精度上仍有差距。

► 電子束檢測技術是指通過聚焦電子束至某一探測點,逐點掃描晶圓表面產生獲得反射二次電子,分析二次電子獲得檢測結果。光學與電子束的主要區別在於發射波長,其中電子束波長更短,優勢在於精度更高,但檢測頻率較低。電子束檢測技術的相對低速度導致其應用場景主要在對吞吐量要求較低的環節,部分關鍵區域的表面尺度量測以及部分關鍵區域的抽檢並跟隨光學複檢等。根據VLSI Research,2016-2020年期間所有電子束檢測設備在全球半導體量檢測設備市場中的佔比分別為19.3%、20.4%、21.0%、17.4%、18.7%,其中,電子束缺陷檢測設備和電子束缺陷複查設備兩種設備總佔比分別為9.3%、10.8%、11.5%、9.2%和10.6%,電子束檢測設備及部分細分產品市場佔有率總體保持平穩。

圖表4:光學檢測技術原理(以圖形晶圓成像檢測技術為例)

資料來源:中科飛測招股説明書,中金公司研究部

圖表5:電子束檢測技術(SEM)原理

資料來源:Michael Quirk《半導體制造技術》(2009),中金公司研究部

圖表6:半導體量檢測技術分類(按原理)

資料來源:KLA官網,中科飛測招股説明書,中金公司研究部

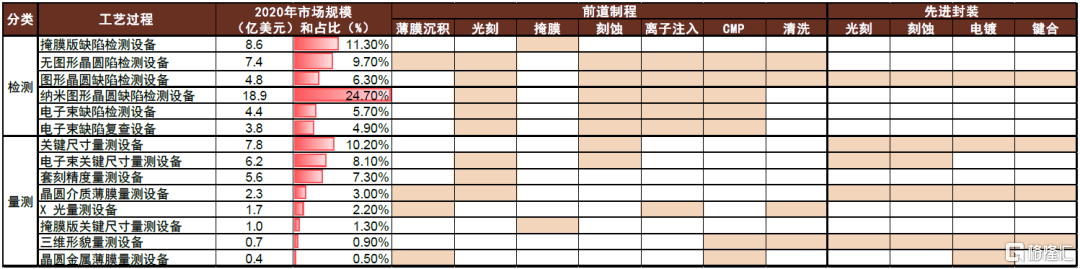

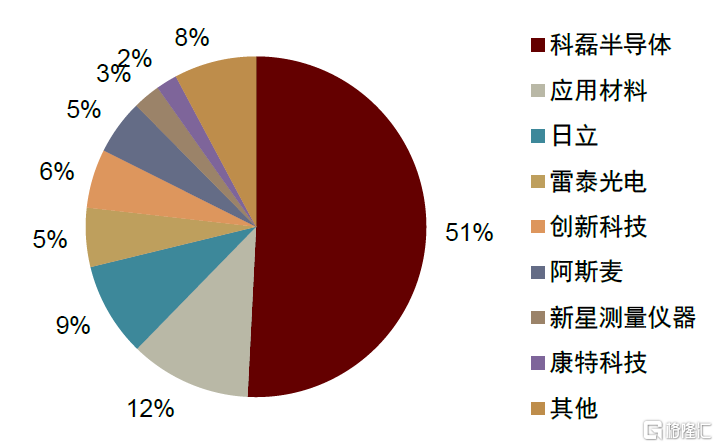

半導體量檢測設備中檢測設備佔主流。根據VLSI Research統計,2020年半導體量檢測設備中,檢測設備佔比為62.6%,量測設備佔比為33.5%。檢測設備主要包括納米圖形晶圓缺陷檢測設備、掩膜版缺陷檢測設備、無圖形晶圓檢測設備等;量測設備主要包括關鍵尺寸測量設備、三維形貌量測設備、薄膜膜厚量測設備等。細分品類中,納米圖形晶圓缺陷檢測、掩模版缺陷檢測和關鍵尺寸量測設備的市場規模排名靠前,2020年市場規模分別達到了18.9、8.6、7.8億美元,佔比分別為24.7%、11.3%、10.2%。

圖表7:量檢測洗貫穿芯片前道製造工藝流程

資料來源:VLSI Research,中科飛測招股説明書,中金公司研究部

► 納米圖形晶圓缺陷檢測:通過從深紫外到可見光波段的寬光譜照明或深紫外單波長高功率的激光照明,以高分辨率大成像視野的光學明場或暗場的成像方法,在複雜的集成電路納米圖層結構中實時進行電路圖案的對準、降噪和分析,快速檢測和定位納米量級缺陷。衡量該類設備性能的關鍵指標為:1)缺陷檢測的最小靈敏度:表示設備能夠檢測到晶圓表面缺陷的最小尺度,該指標的數值越小,表明設備能夠檢測到晶圓 更小尺寸的缺陷;2)吞吐量:表示設備單位時間內完成檢測的晶圓數量,該指標的數值越大,表明設備的檢測速度越快。

圖表8:中導光電NanoPro-100系列晶圓自動光學檢測設備

資料來源:中導光電官網,中金公司研究部

► 光刻掩膜板缺陷檢測:針對光刻所用的掩膜板,通過寬光譜照明或者深紫外激光照明,以高分辨率大成像口徑的光學成像方法,獲取光刻掩膜板上的圖案圖像,以很高的缺陷捕獲率實現缺陷的識別和判定。

圖表9:光刻掩膜板缺陷檢測技術圖示

資料來源:中科飛測招股説明書,中金公司研究部

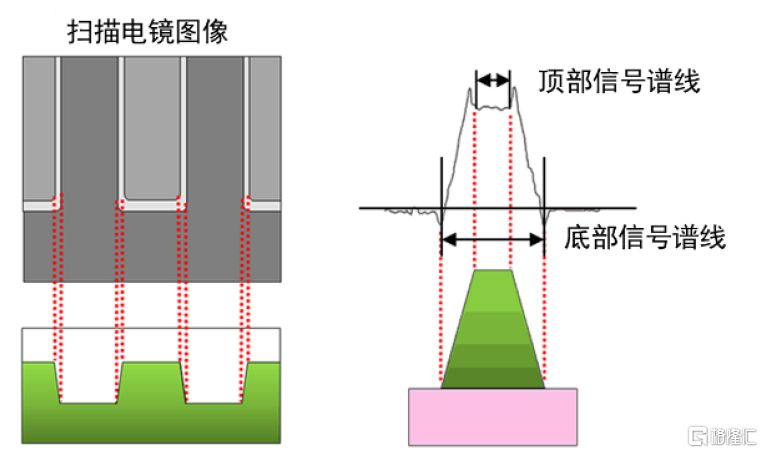

► 關鍵尺寸測量技術:通過測量從晶圓表面反射的寬光譜光束的光強、偏振等參數,來測量光刻膠曝光顯影、刻蝕和 CMP 等工藝後的晶圓電路圖形的線寬、高度和側壁角度,從而提高工藝的穩定性。

圖表10:關鍵尺寸測量技術原理

資料來源:日立高新官網,中金公司研究部

► 無圖形晶圓缺陷檢測:通過將單波長光束照明到晶圓表面,利用大采集角度的光學系統,收集在高速移動中的晶圓表面上存在的缺陷散射光信號。通過多維度的光學模式和多通道的信號採集,實時識別晶圓表面缺陷、判別缺陷的種類,並報吿缺陷的位置。該類檢測設備能夠檢測到的缺陷類型包括顆粒污染、凹坑、水印、劃傷、淺坑、CMP凸起等。

圖表11:無圖形晶圓檢測圖示

資料來源:中科飛測招股説明書,中金公司研究部

行業發展驅動力和競爭格局

作為基礎設備之一,量檢測設備的需求具備較強韌性

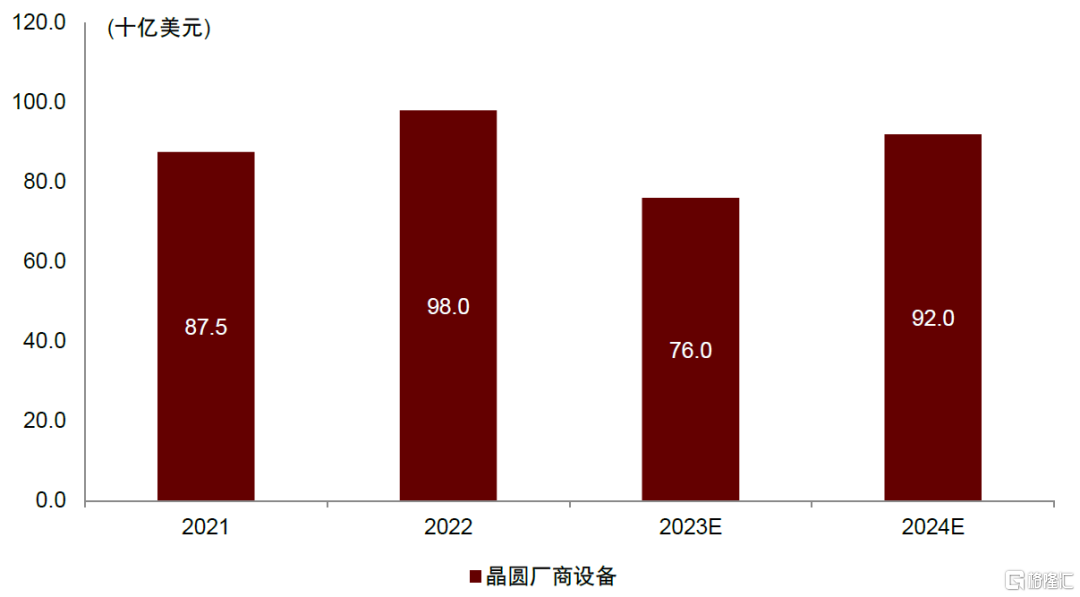

半導體設備市場需求主要受晶圓廠資本開支規模影響。自3Q22以來,半導體終端需求放緩導致全球晶圓廠商資本開支減少,半導體設備行業增速放緩。根據SEMI,2022年全球晶圓廠設備支出為980億美元,SEMI預計2023年同比下滑22%至760億美元,但有望在2024年同比增長21%,恢復到920億美元。

圖表12:SEMI晶圓設備市場規模預測

資料來源:SEMI,中金公司研究部

先進製程對量檢測設備提出了更高的要求

“一代工藝、一代設備、一代材料”的行業特徵在量檢測設備領同樣適用。主流半導體工藝製程已從28nm、14nm、10nm、7nm向5nm發展,部分先進半導體制造廠商正在開發3nm工藝,FinFET、GAA、3D NAND等結構逐漸成為主流技術。隨着工藝不斷進步,產品製程步驟越來越多,微觀結構逐漸複雜,材料使用也更加的多樣化,生產成本呈指數級提升。為了獲取儘量高的晶圓良品率,必須嚴格控制晶圓之間、同一晶圓上的工藝一致性,因此對集成電路生產過程中的質量控制需求將越來越大。未來檢測和量測設備需在靈敏度、準確性、穩定性、吞吐量等指標上進一步提升,保證每道工藝均落在容許的工藝窗口內,保證整條生產線平穩連續的運行。

隨着集成電路器件物理尺度的縮小,需要檢測的缺陷尺度和測量的物理尺度也在不斷縮小;隨着集成電路器件逐漸向三維結構發展,對於缺陷檢測和尺度測量的要求也從二維平面中的檢測逐漸拓展到三維空間的檢測。為滿足檢測和量測技術向高速度、高靈敏度、高準確度、高重複性、高性價比的發展趨勢和要求,在光學領域,行業內進行了許多技術改進,例如增強照明的光強、光譜範圍延展至DUV波段、提高光學系統的數值孔徑、增加照明和採集的光學模式、擴大光學算法和光學仿真在檢測和量測領域的應用等,未來隨着集成電路製造技術的不斷提升,相應的檢測和量測技術水平也將持續提高。

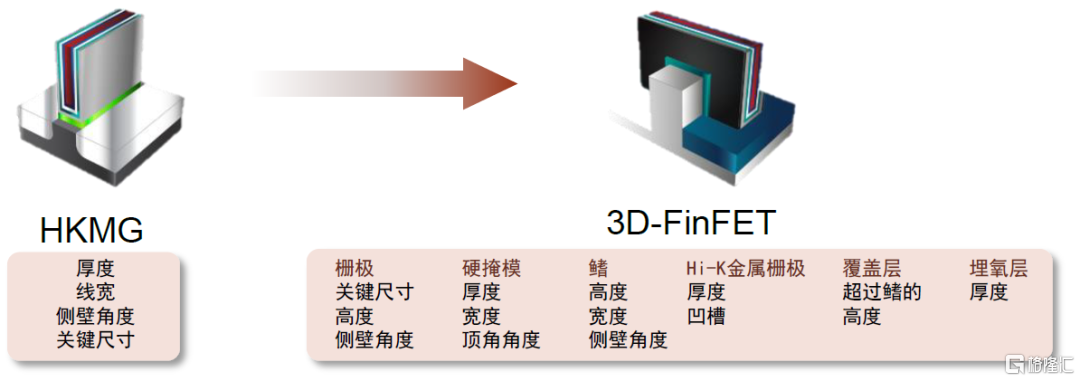

圖表13:從平面型器件到3D器件檢測的對象大幅增加

資料來源:應用材料官網,中金公司研究部

KLA通過不斷併購整合穩坐龍頭,前道設備廠商基本均有佈局

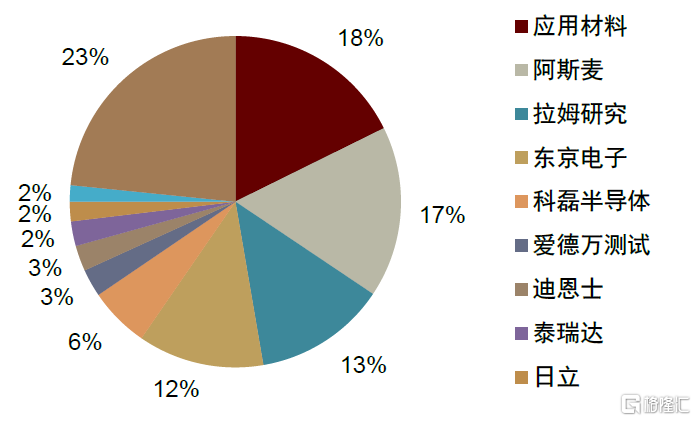

KLA穩坐半導體量檢測設備市場龍頭。根據VLSI Research統計數據,2020年KLA市佔率為51%,應用材料(美國)、日立高新(日本)、雷泰光電(日本)、創新科技(美國)分別佔12%、9%、5%和6%。中國大陸公司市佔率較低,技術上看目前主要以先進封裝設備銷售為主或者以個別類別的前道量檢測設備為主,且在納米制程上仍有一定差距;客户上看主要是以國內晶圓製造或中道製造廠為主;在研發投入、人才吸引、市場拓展和規模上與國際龍頭仍有一定差距。

► 應用材料(Applied Materials):應用材料成立於1967年,總部位於美國,1972年上市(股票代碼AMAT)。公司主要提供刻蝕設備、離子注入機、化學氣相沉積設備(CVD)、物理氣相沉積設備(PVD)、化學機械拋光設備(CMP)、晶圓檢測和測量等各類半導體設備。應用材料通過公司在前道製造設備領域的優勢,切入量檢測設備具備客户基礎優勢。FY22(結束於2022年10月30日)公司實現收入257.85億美元。

► 日立高新(Hitachi High-tech):日立高新技術前身成立於1947年,總部位於日本,曾分別在大阪證券交易所、東京證券交易所上市(股票代碼8036),並於2020年退市。公司主要生產銷售半導體制造設備、科學儀器和醫用系統、產業和IT系統、汽車電子和工業電子等的設備和材料。在半導體制造設備領域,公司主要有幹法刻蝕設備和量檢測設備,其中量檢測設備主要以SEM為主。

► 雷泰光電(Lasertec):雷泰光電成立於1960年,總部位於日本,2012年上市(股票代碼6920)。公司主要提供半導體掩膜量檢測設備(含EUV、DUV、FPD)和功率、第三代半導體量檢測設備,此外還提供激光顯微鏡和鋰電池檢測顯微鏡。FY22(結束於2022年6月30日)公司實現收入903.78億日元(約合7億美元)。

► 創新科技(Onto Innovation):創新科技由納米技術(Nanometrics)和魯道夫(Rudolph Technologies)於2019年合併而成(股票代碼ONTO),總部位於美國。其中,納米技術成立於1975年,1984年上市,主要提供紫外光學量檢測設備;魯道夫成立於1940年,1999年上市,主要提供宏觀檢測、光刻以及可見光學量檢測設備。兩家公司的產品互為補充,完善了創新科技的產品線,覆蓋了從前道光刻工藝至中後道先進封裝量檢測設備。FY22(結束於2022年12月31日)公司收入10.05億美元。

► 新星測量儀器(Nova):新星測量儀器成立於1993年,總部位於以色列,2000年上市(股票代碼NVMI)。該公司產品主要為半導體量測設備,包括關鍵尺寸測量、薄膜膜厚測量、材料性能測量等,通過綜合應用X射線、光學技術、軟件建模等技術,為半導體制造企業提供專業的過程控制解決方案。FY22(結束於2022年12月31日)實現收入5.71億美元。

► 康特科技(Camtek):康特科技成立於1987年,總部位於以色列,2000年上市(股票代碼CAMT)。該公司是半導體行業高端檢測和量測設備的製造商,其產品應用於前道、先進封裝等領域,為眾多行業內領先的全球IDM、OSAT和代工廠提供服務。根FY22(結束於2022年12月31日)公司收入3.21億美元。

► 阿斯麥(ASML):阿斯麥成立於1984年,總部位於荷蘭,分別在納斯達克(ASML)、阿姆斯特丹交易所(ASML)倫敦交易所(0QB8)上市。公司主要提供光刻曝光設備和量檢測設備,阿斯麥是全球市佔率最高的光刻機供應商,可提供給DUV和EUV光刻機。其中量檢測設備中主要有利用公司在光學領域優勢研發的光學檢測設備和通過收購漢微科而獲得的電子束檢測設備和系統。FY2022(結束於2022年12月31日)公司總收入211.73億歐元(約合225.67億美元)。

► 帕克科技(Park):帕克公司成立於1988年,總部位於韓國,於2015年上市(股票代碼140860.KS)。公司主要致力於納米領域的形貌、力學量測和半導體先進製程領域的檢測,主要生產的原子力顯微鏡(AFM)系列產品所提供的高納米級分辨率和高靈敏度可以滿足納米級電學特性表徵的要求,並可提供全自動的晶圓缺陷檢測和識別服務。根據帕克公司2022年年報披露顯示(結束於2022年12月31日),其全年實現營業收入1,245.22億韓元(約合0.94億美元)。

圖表14:2020年全球半導體設備市場份額

資料來源:VLSI Research, 中科飛測招股説明書,中金公司研究部

圖表15:2020年全球半導體量檢測設備市場份額

資料來源:VLSI Research, 中科飛測招股説明書,中金公司研究部

圖表16:全球量檢測設備公司概覽

資料來源:Wind,各公司公吿,中金公司研究部

我們分析了全球龍頭KLA和其他實力較強的公司發現,在激烈的競爭中取得優勢主要得益於精準定位、技術累積和客户的長期積累。

► 精準定位:半導體行業發展初期,技術發展不確定性較高,多數廠商主要在製造設備上進行競爭,量檢測設備的需求相對利基,廠商如KLA定位清晰,瞄準量檢測設備專精賽道持續不斷的投入為公司贏得了先發優勢。

► 技術積累:技術積累包括技術積累和獲取兩個方面。半導體量檢測設備行業作為技術密集型行業,其研發與銷售涉及精密光學、電子束、精密機械運動以及軟件工程等多個學科,設備廠商需要大量的研發投入和長期的時間積累才能保持競爭優勢。海外龍頭企業大多發展歷史久,在產品上持續突破創新,長期的積累讓龍頭公司甚至能夠通過量檢測設備的迭代引領製程工藝的發展並確立新的行業標準。此外,量檢測設備具有“廣而精”的特徵,在橫向拓展新品類設備時,檢測對象和檢測方式等方面並不一定相同,因此我們看到,量檢測設備行業發生了較多併購、重組和合並事件。

► 客户積累:半導體量測設備在晶圓廠中為工藝提供了標準,是晶圓製造工藝的“尺”。因此,客户粘性相對較高,一般不輕易更換。此外,如應用材料等前道製造設備龍頭廠商充分利用自己在薄膜、刻蝕設備領域的技術,拓展量檢測設備,在已建立的客户基礎上進行橫向拓展相對便捷。龍頭廠商經過多年的發展,已建立了較強的客户粘性和完善的營銷和售後網絡,長期累積的品牌知名度和客户資源成為其重要的核心資源。

圖表17:半導體量檢測設備行業競爭特點和2020年國內市場格局

注:圖中為各公司在中國的銷售收入和市場佔比 資料來源:VLSI Research、QY Research,中金公司研究部

國內半導體量檢測設備公司湧現,已實現初步國產替代

國內參與半導體量檢測設備行業的方式主要有自研、收購國內外相關資產或團隊,根據團隊背景不同,在行業中所涉及的賽道也有所區別,整體而言,國內量檢測設備廠商在國內的市佔率僅為個位數,未來市場空間廣闊。

圖表18:國內主要量檢測設備供應商

資料來源:各公司公吿,各公司官網,中金公司研究部

注:本文摘自中金公司2023年5月20日研報《“芯”機遇系列:半導體量檢測設備,芯片製造之“尺”》,報吿分析師:張怡康S0080522110007 SFC CE Ref:BTO172、李學來S0080521030004 SFC CE Ref:BRH417

More Content