本文來自格隆匯專欄:國君固收覃漢 作者:覃漢、唐元懋

核心觀點:

大部分投資者未將降息預期定價到債市中,降息預期落空的反彈效應不會很強。超半數投資者認為當前降息的迫切性不高,未降息符合預期,對債市影響有限,即降息預期落空的反彈效應不會很強。此外,當前市場貸款利率依然較低,銀行淨息差壓力仍未緩解,這拓展了多數投資者對後續降息空間的期待,5月降息落空可能反而會打開對後續降息的期望空間。

近八成以上投資者在本輪行情中選擇加倉,但是否已經止盈存在分歧。在國內外多重因素結合作用下,債市情緒得到有力提振。但考慮到當前盈虧比已大幅壓縮,部分投資者已選擇止盈或部分止盈。後續止盈力量可能存續一段時間,但止盈並不代表反轉,當市場主要的壓制力量來自於止盈情緒時,對行情是難以構成持續改變的。

單純止盈情緒難撼動債市利率下行邏輯,後續利率反彈的可能性及幅度都不會太大。多數投資者認為在MLF未降息的背景下,利率將維持震盪或小幅回調。此外,超半數投資者認為在短期內可適當止盈,等待明顯調整後再重新入場。在大部分投資者選擇這種策略時,後續利率持續反彈的可能性及幅度均不會太大,因為只要利率反彈就會有相當數量的投資者買入。

正文

我們在2023年5月15日發佈了《2023年5月份債券市場微觀結構問卷》,針對未來債市投資者關注的主要問題進行了調查。截止5月18日11點,總計收到691份有效問卷。其中,公募基金/專户、社保/保險公司/資管、券商自營、券商資管、信託公司/計劃、銀行自營、銀行理財/資管、其他分別為101、23、136、52、15、213、72、79份。本文我們將針對問卷結果進行分析,跟蹤債市投資者微觀結構變化。

1

問卷結果點評

大部分投資者未將降息預期定價到債市中,降息預期落空的反彈效應不會很強。考慮到低基數效應,超半數投資者認為當前降息的迫切性不高,未降息符合預期,對債市影響有限,即降息預期落空的反彈效應不會很強。此外,4月雖有多家銀行下調了存款利率,但礙於當前市場信貸利率依舊較低,銀行淨息差壓力仍未緩解,拓展了多數投資者對後續降息空間的期待,5 月降息落空可能反而會打開對後續降息的期 望空間。

近八成以上投資者在本輪行情中選擇加倉,但是否已經止盈存在分歧。近八成以上投資者在本輪利率下行行情中選擇加倉,其原因在於在國內外多重因素結合作用下,債市情緒得到有利提振。但考慮到當前盈虧比已大幅壓縮,部分投資者已選擇止盈或部分止盈,但仍有較多投資者在本輪行情中盈利不足,尚未離場。後續止盈力量可能存續一段 時間,但止盈並不代表反轉,當市場主要的壓制力量來自於止盈情緒時,對行情是難以構成持續改變的。

後續利率反彈的可能性及幅度都不會太大。當前10年期國債利率已接近 2.7%的阻力位,短期內繼續向下突破的阻力可能較大,但經濟緩慢復甦也使得利率快速上行相對乏力,故多數投資者認為在MLF未降息的背景下,利率將維持震盪或小幅回調。此外,超半數投資者認為在短期內可適當止盈,等待明顯調整後再重新入場,在大部分投資者選擇這種策略時,後續利率持續反彈的可能性及幅度均不會太大,因為只要利率反彈就會有投資者接盤買入。

2

問卷具體結果

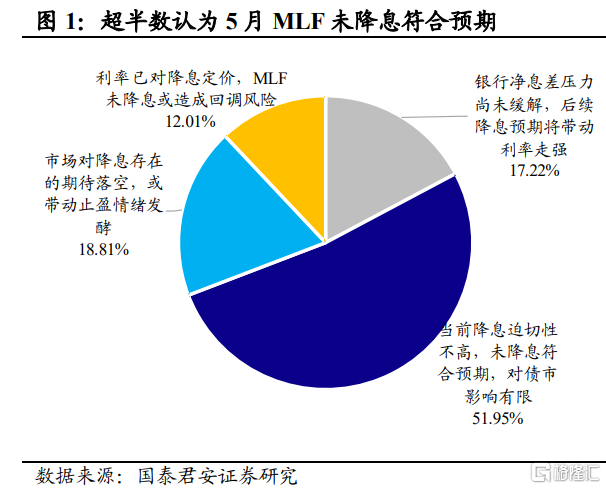

2.1. 您如何看待5月MLF未降息?

從調查結果來看,17%的投資者選擇“銀行淨息差壓力尚未緩解,後續降息預期將帶動利率走強”,52%的投資者選擇“當前降息迫切性不高,未降息符合預期,對債市影響有限”,19%的投資者選擇“市場對降息存在的期待落空,或帶動止盈情緒發酵”,12%的投資者選擇“利率已對降息定價,MLF 未降息或造成回調風險”。

超半數投資者認為當前降息迫切性不高,5月MLF未降息符合預期,對債市影響有限。近期雖有部分銀行下調存款利率,但考慮到當前市場有效信貸需求仍不足,同時疊加居民存款意願較為強烈,目前銀行淨息差壓力尚未緩解,部分投資者對後續降息仍保有期待,認為市場的寬鬆預期或將持續支撐利率。少部分投資者認為市場對降息存在的期待落空,或帶動債市止盈情緒發酵。

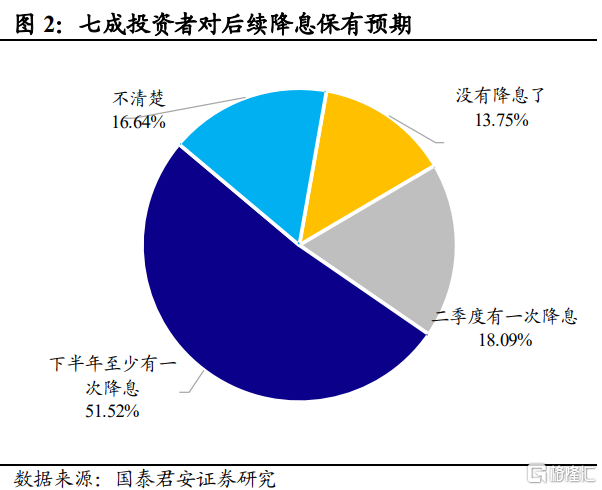

2.2.您如何看待後續MLF降息空間和節奏?

從調查結果來看,14%的投資者認為“沒有降息了”,18%的投資者認為“二季度內有一次降息”,52%的投資者認為“下半年至少有一次降息”,17%的投資者認為“不清楚”。

七成投資者對後續降息保有預期,其中超大半數投資者認為下半年至少有一次降息,僅有小部分投資者認為二季度內會有一次降息。4月經濟數據的相對下行和銀行淨息差壓力,帶動市場對後續降息的預期,超半數投資者認為後續降息仍有空間。但大部分投資者對二季度快速降息並不抱太大希望,當前市場情緒未到樂觀極致。

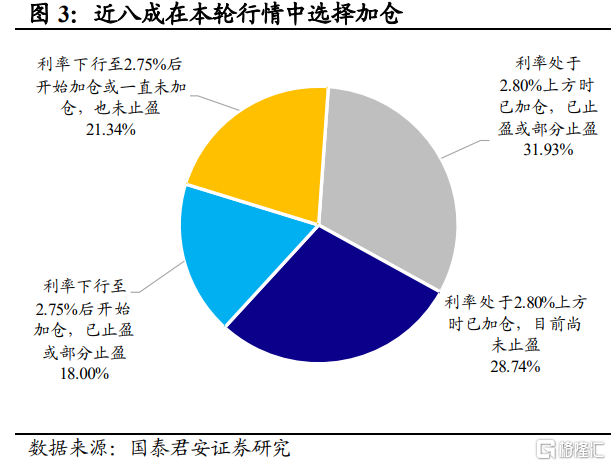

2.3.在本輪利率下行行情中您的倉位和操作情況如何?

從調查結果來看,32%的投資者選擇“利率處於2.80%上方時已加倉,已止盈或部分止盈”,29%的投資者選擇“利率處於2.80%上方時已加倉,目前尚未止盈”,18%的投資者選擇“利率下行至2.75%後開始加 倉,已止盈或部分止盈”,21%的投資者選擇“利率下行至2.75%後開始加倉或一直未加倉,也未止盈”。

近八成以上投資者在本輪利率下行行情中選擇加倉,其中利率處於2.80%上方時已加倉的投資者佔四分之三,僅有四分之一的投資者在利率下行至 2.75%後才開始加倉。也有近五分之一的投資者在本輪行情中處於觀望態勢,利率下行至2.75%後開始加倉或一直未加倉,也未止盈。

但目前是否已經止盈存在分歧。同時考慮到當前盈虧比已大幅壓縮,部分投資者目前已止盈或部分止盈,但仍有較多投資者在本輪行情中盈利不足,尚未離場,兩者佔比相當。

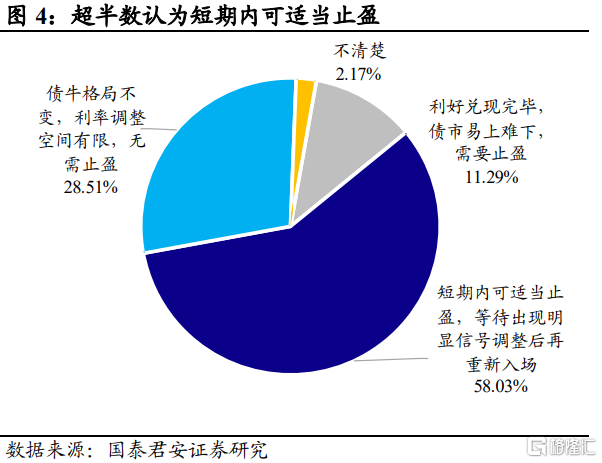

2.4.您認為當前債市是否需要止盈?

從調查結果來看,11%的投資者認為“利好兑現完畢,債市易上難下”,58%的投資者認為“短期內可適當止盈,等待出現明顯調整後再重新入 場”,29%的投資者認為“債牛格局不變,利率調整空間有限,無需止 盈”,2%的投資者認為“不清楚”。

超半數投資者認為短期內可適當止盈,等待明顯調整後再重新入場。每一輪利率下行接近阻力位時做多盈虧比有限的邏輯始終成立。當前10 年期國債利率已接近2.7%的阻力位,且後續受税期擾動,資金利率或將有所回升,利率進一步大幅下行的阻力可能較大,短期內或有反彈。也有近三成的投資者認為在基本面修復還需確認及資產荒等利好因素的支撐下,未來債牛格局不變,利率調整空間有限,無需止盈。

2.5.您認為當前債市是否需要止盈?

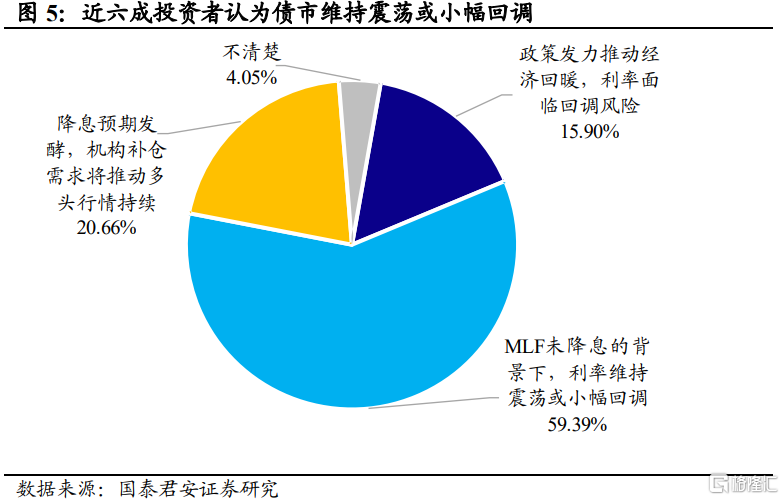

從調查結果來看,16%的投資者認為“政策發力推動經濟回暖,利率面臨回調風險”,59%的投資者認為“MLF未降息的背景下,利率維持震盪或小幅回調”,21%的投資者認為“降息預期發酵,機構補倉需求將 推動多頭行情持續”,4%的投資者認為“不清楚”。

當前投資者對後續債市走勢的看法一致大於分歧,近六成投資者認為MLF 未降息的背景下,利率維持震盪或小幅回調 ,也有約五分之一的投資者認為降息預期發酵,機構補倉需求將推動多頭行情持續。當前10年期國債利率已接近2.7%阻力位,繼續向下突破的阻力可能較大,但經濟緩慢復甦預期也使得利率快速上行相對乏力,故在這種情況下利率持續反彈的可能性及幅度均不會太大 ,大部分投資者認為利率或維持震盪或小幅回調。此外,也有部分投資者認為為刺激經濟內生動能的改善幅度,後續政策發力或將推動經濟回暖,利率面臨回調風險。

注:本文來自國泰君安證券於2023年5月19日發佈的《降息落空影響較小,止盈邏輯難壓制債市 | 2023年5月份債券市場微觀結構問卷》;報吿分析師:覃漢、唐元懋

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。根據《證券期貨投資者適當性管理辦法》,本訂閲號所載內容僅面向國泰君安證券客户中的專業投資者。因本資料暫時無法設置訪問限制,若您並非國泰君安證券客户中的專業投資者,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。本訂閲號所載內容版權僅為國泰君安證券所有。訂閲人對本訂閲號發佈的所有內容(包括文字、影像等)進行復制、轉載的,需明確註明出處,且不得對本訂閲號所載內容進行任何有悖原意的引用、刪節和修改。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)