本文來自格隆匯專欄:中金研究,作者:張捷 郭鈺 張文朗

如何理解“逆全球化”?未來將呈現怎樣的特徵?如何尋找“逆全球化”背景下中長期有Alpha的產業?本報吿基於新經濟地理學派的思想提供一些啟示。“全球化”的背後,三種力量驅動了經濟活動的空間集聚與產業專業化分工:規模報酬遞增、不完全競爭和運輸(摩擦)成本下降。“逆全球化”之下則是三大力量發生重要變化。在此變化之下,中長期產業發展或有三大趨勢性變化:趨勢一:數字經濟帶來的規模報酬遞增或使得部分區域全球化加強。“數字經濟”對沖規模報酬下降,是未來技術、產業博弈內核。趨勢二:基於安全考量的產業鏈建設加速。要素稟賦相對定價發生重要改變,偏上游的實物資源品和偏下游的技術品或具有更高溢價。趨勢三:區位因素重要性上升,全球產業鏈平行體系的構建或帶來我國外需結構改變,中等技術製造業或更受益。

摘要

一、從新經濟地理學派三大基本假設變化理解“逆全球化”:

“全球化”的背後,三種力量驅動了經濟活動的空間集聚與產業專業化分工:規模報酬遞增、不完全競爭和運輸(摩擦)成本下降。“逆全球化”之下則是三大力量發生重要變化:

► 變化一:廣義摩擦成本明顯上升。地理區位在生產分工中的重要性明顯上升,生產要素的經濟配置效率損失,價格中樞抬升。

► 變化二:傳統要素規模報酬優勢下降,新要素(如數據)成為對沖,國家間稟賦優勢改變。規模報酬優勢體現為兩個層面:一是數字技術使其在某些區域(層面)強化;另一方面,傳統生產要素的規模報酬下降。

► 變化三:不完全競爭仍存在,但路徑依賴帶來的“競爭優勢”隨着稟賦優勢變化或被改變或重構。隨着中國勞動力成本的上升和資金成本的下降,中美生產要素差異縮小降低傳統分工模式的效率,促使G2模式轉變。

二、逆全球化或體現為三大並行的特徵:

► 趨勢一:數字經濟帶來的規模報酬遞增或使得部分區域全球化加強。數字經濟具有內在強化規模報酬遞增的特性,部分區域的全球化聯繫或因數字技術的超前快速發展更為緊密。相對於製造國,受益於數字技術帶來的規模效應增加和服務貿易成本降低的國家,其產業鏈合作進一步深入。全球化並未結束,在服務業等領域、以及部分經濟體間的體現會更明顯。

► 趨勢二:摩擦成本上升帶來基於安全考量的產業鏈建設加速。傳統生產要素紅利下降抬升要素價格中樞;非經濟性的摩擦成本上升;產業鏈的“安全”建設加速。逆全球化下,企業面臨更多的要素跨境流動限制,可能被迫進行地理區位的再選擇,在近岸或友岸的區域範圍內尋找配置的“次優解”。對消費國而言,低效分工引致的供給約束,或使得通脹上行的風險更大;對製造國而言,分工模式改變對需求產生影響,或使得增長面對更大的壓力。

► 趨勢三:區位因素重要性上升,全球產業鏈或建設某些平行體系。產業(鏈)再佈局,平行體系建設驅動部分區域的基建和工業化。跨國企業重新進行產能的區域佈局,使得部分新興國家要素稟賦優勢凸顯。東南亞、墨西哥等新晉製造集聚區域的工業化和城鎮化或加速。

三、對應逆全球化三大特徵,我們認為中長期產業發展或有三大趨勢性變化:

► 機會一:“數字經濟”對沖規模報酬下降,是未來技術、產業博弈內核。數字經濟(數據要素)因更強的規模報酬遞增效應,相對其他產業(要素)的重要性上升。底層產業(技術)博弈或圍繞數字經濟(技術)。

► 機會二:要素稟賦相對定價發生重要改變,偏上游的實物資源品和偏下游的技術品或具有更高溢價。產業發展中涉及安全的領域包括兩種類型,一是對國計民生有重要影響力的傳統領域,這涵蓋國民經濟中的支柱性產業和國防產業,以及資源品和公用事業相關領域等;二是涉及未來發展動能的領域,主要包括戰略性新興產業。逆全球化之下,供給面臨硬約束的傳統能源、土地等自然資源或享有更高溢價,公用事業和國防軍工產業重要性上升。同時,新興產業中涉及到重大技術突破的未來產業,以及國內市場相關性較高的領域更有望受益。

► 機會三:全球產業鏈平行體系的構建或帶來我國外需結構改變,中等技術製造業或更受益。中國對“一帶一路”沿線國家的工業製成品出口中,出口貿易帶來的需求提升在中等技術製成品體現得最為明顯,其次是高技術製成品,勞動密集型、低技術製成品相對而言並未明顯受益。

一、從新經濟地理學派三大假設的變化理解“逆全球化”

新經濟地理學派的三個基本假設:規模報酬遞增、不完全競爭、運輸成本

上世紀九十年代,脱胎於新貿易理論和新增長理論,新經濟地理學派誕生,保羅·克魯格曼和藤田昌久等學者是其中的代表人物。

新經濟地理學派為討論經濟活動的空間集聚對效率的提升問題,採用了新貿易理論[1]和新增長理論中的規模報酬遞增、不完全競爭假設。同時,其將空間區位因素(運輸成本,etc.)納入考量,從內生機制的角度討論經濟集聚結構的形成[2]。

因此,新經濟地理學派對經濟(產業)活動集聚等問題的討論建立在三個基本假設之上:

1)規模報酬遞增。這一方面意味着規模經濟的可實現性,靠近大規模的市場進行生產具有經濟效應(後向關聯,需求側),另一方面意味着規模生產將帶來成本的降低(前向關聯,供給端);

2)不完全競爭。克魯格曼將這一假設下的結果表述為“路徑依賴”。即,先發優勢能夠形成某種產業的較長期集聚。產業聚集因為規模經濟和範圍經濟等,使得較早發展製造業的地區在製造業的優勢像滾雪球一樣不斷累積,導致其與其他地區的差距越來越大;

3)運輸成本(摩擦成本)。這不僅包含交通運輸等顯性成本,還包括由制度、文化差異等形成的隱形成本,因此又可被稱為“摩擦成本”。

三大假設折射出經濟(產業)在空間聚集上動態變化的兩方面:規模報酬遞增、不完全競爭,意味着專業化的規模生產能夠形成競爭優勢;而運輸(摩擦)成本的存在意味着該競爭優勢可能被破壞,處在動態變化中。

全球化時代,規模報酬遞增效應占據主導,背後是效率為先下生產要素較大的挖掘空間,而摩擦成本被儘可能降低

上世紀70、80年代後的全球化,新古典主義和新自由主義為政策主導,增長效率成為核心考慮,推動了商品自由貿易和資本自由擴張,人口、資本、土地等傳統生產要素得以更好投入高效率地區,槓桿作用明顯。

(1)專業化分工和集聚使得規模報酬遞增充分顯現,更具有效率

規模報酬遞增的體現是企業專注於分工和生產,促進規模經濟形成和壯大;市場規模大(稟賦優勢更明顯)的地區具有更明顯的低成本效應,使得生產出現集聚。全球化階段,規模報酬遞增的效應占據主導,持續推動產業分工。

(2)摩擦成本被儘可能降低,進一步強化全球化進程

全球層面在這一階段形成了基於比較優勢的高效分工合作,“中國製造、歐美消費”就是該分工模式的典型體現之一。

圖表1:全球化時期,全球貿易開放度有明顯提升

資料來源:Our World in Data,中金公司研究部

圖表2:全球化時期,資本市場趨勢性擴張

資料來源:Wind,中金公司研究部

圖表3:中美相比,中國的勞動力要素投入效率在2012年之前優勢更明顯

資料來源:Our World in Data,中金公司研究部

圖表4:上一輪全球化,形成了“中國製造、美國消費”的模式

注:相關性利用中國出口金額同比的6個月中心移動平均和美國ISM製造業PMI的6個月中心移動平均測算資料來源:Wind,中金公司研究部

圖表5:全球化高潮期,摩擦成本被儘可能降低,貿易自由化進一步推動專業化分工

資料來源:Our World in Data,中金公司研究部

逆全球化時期,對安全考慮的增加和傳統生產要素差異縮小,或使規模報酬遞增的影響範圍減小,由全球層面向區域層面收縮

(1)中美生產要素差異縮小降低傳統分工模式的效率,促使G2模式轉變

中國勞動力成本的上升、資金成本的下降,中美傳統生產要素的差異縮小,使得過去分工模式的效率被削弱。

我們參照科爾尼的方式[3]構建美國對中國進口的依賴指數,以該指數的變化來考察美國的商品進口從中國向亞洲其他低收入國家(地區)[4]轉移的程度。

結果表明,2000-2020年間,相比其他亞洲低收入國家,美國仍主要依賴中國來滿足其大部分進口需求。自2013年之後,受到中國勞動力成本上升和中美貿易摩擦等因素的影響,美國對中國進口依賴呈現逐漸下降趨勢。

2017-2020年間,美國從除中國外的亞洲低收入國家的進口較此前三年增長了31%,這個速度在進一步加快。越南和泰國是近年主要的承載地。

G2模式轉變背後的關鍵原因還在於在生產要素的稟賦優勢出現了重要甚至根本的變化。

圖表6:中國相對美國的勞動力成本優勢逐漸縮減

資料來源:CEIC,中金公司研究部

圖表7:中國相對美國的資金成本下降

資料來源:Wind,中金公司研究部

圖表8:美國對中國進口的依賴程度在2018年之後出現明顯下降

注:該比例為美國從中國進口的商品貨物佔所有亞洲LCC國家的比例資料來源:BEA,中金公司研究部

圖表9:近年來,越南和泰國是美國進口轉移的主要承載地

資料來源:BEA,中金公司研究部

(2)摩擦成本上升提高要素自由流動的壁壘,規模效應從全球層面向區域層面收縮

我國的綜合貿易成本指數在過去十餘年間呈現下降趨勢,但2012年左右開始出現階段性抬升。其中,紡織品和皮革製品、焦炭和精煉石油、運輸設備和機械設備製造等體現得較明顯,而這些領域是我國製造業傳統的優勢所在。這説明,在“逆全球化”影響較大的年份中,摩擦成本上升,要素自由流動的壁壘提高。

圖表10:我國的綜合貿易成本指數在過去十餘年間呈現下降趨勢,但2012年-2016年出現了階段性抬升

資料來源:WTO,中金公司研究部

圖表11:我國紡織品和皮革製品、焦炭和精煉石油、運輸設備和機械設備製造等的貿易成本上升速度較快

注:TCI為貿易成本指數資料來源:WTO,中金公司研究部

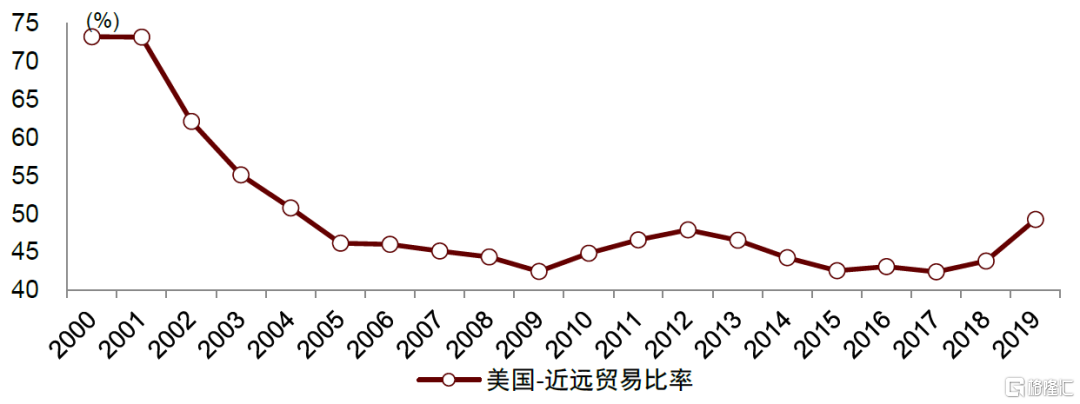

隨着摩擦成本的上升,地理區位在生產分工中的重要性明顯上升。美國的商品進口向墨西哥近岸生產轉移是一種體現。

我們構建美國近遠貿易比率,衡量美國商品進口的來源地中,墨西哥相對亞洲低收入國家的比例的上升。在2000-2005年間經歷了一個較大降幅後,該比率一直穩定在42%至45%之間。也就是説,美國從墨西哥進口的商品價值相當於從亞洲低收入國家進口的43%左右。但是,在2019年,該比率攀升了近6%。

這説明,從美國的進口來看,墨西哥對亞洲低收入國家發揮的替代作用在增強。這一方面可能源於美國-墨西哥-加拿大協定(USMCA)的實施,該協定鼓勵近岸外包,促使更多的離岸生產接近美國;另一方面説明在供應鏈安全的考量下,美國的近岸外包趨勢有所強化。

廣義摩擦成本的上升,使得區域間的產業和貿易合作可能將更為突出。例如,美加墨貿易協議、歐盟一體化和RCEP三個典型的協定背後,以美國為核心的北美產業圈、以德國為核心的歐盟產業圈和以中國為核心的亞太產業圈將形成更為緊密的合作關係。規模報酬遞增的效應或開始從全球範圍向區域收縮。

圖表12:美國的商品貨物進口向墨西哥等近岸國家的轉移出現增強趨勢

資料來源:BEA,中金公司研究部

二、“逆全球化”或表現為三大並行的特徵

數字經濟具有內在強化規模報酬遞增的特性,部分區域的全球化聯繫或因數字技術的快速發展更為緊密

數字技術發展派生的數據要素打破了傳統生產要素的壁壘。與勞動力、資本和土地等傳統的生產要素相比,數據要素的複製成本接近於零,近乎於無限供給。這意味着,數字經濟內在有強化規模報酬遞增的趨勢。這是因為傳統意義上隨着規模增長而出現的邊際成本上升,能夠被持續推後,直到達到技術或算力的邊界。數據要素的使用,使得規模化生產的經濟效益更為充分地體現。這會對“逆全球化”下,傳統生產要素紅利消減帶來的規模報酬下降形成對沖。

從數字要素髮展的角度,未來的“逆全球化”或表現為並行的兩大趨勢:一方面,因為數字經濟的快速發展,會使得全球的一部分地區更加緊密聯繫在一起,局部“全球化”反而強化;另一方面,一些地區因為傳統生產要素紅利的下降,以前的“全球化”市場向局部地區收縮。

數字經濟也會使得傳統要素稟賦優勢所帶來的商品貿易優勢出現重大的變化。數字技術在全球層面最直接的影響之一在於降低服務貿易成本。傳統意義上,服務業相對於農產品和工業品,不可貿易性更強。從國際貿易成本中來看,服務業貿易中信息和通信、交易等成本佔比最高,而這正是利用數字技術可以顯著降低的部分。中國近年來服務業貿易成本的下降速度最快;且不同於農業和製造業,服務業貿易成本在“逆全球化”影響增強時,仍維持下降趨勢。與服務業相比,製造業貿易成本的降低呈現出較大的行業分化,並非所有制造行業貿易都會因數字技術的發展而明顯受益。這意味着數字技術對於規模效應的增強在服務業上的體現更明顯。

圖表13:數字技術能夠更為顯著地降低服務貿易成本

資料來源:WTO,中金公司研究部

圖表14:中國的服務業貿易成本指數下降速度最快,且近年來受到的影響較小

注:對原始數據採取三年移動平均平滑處理資料來源:WTO,中金公司研究部

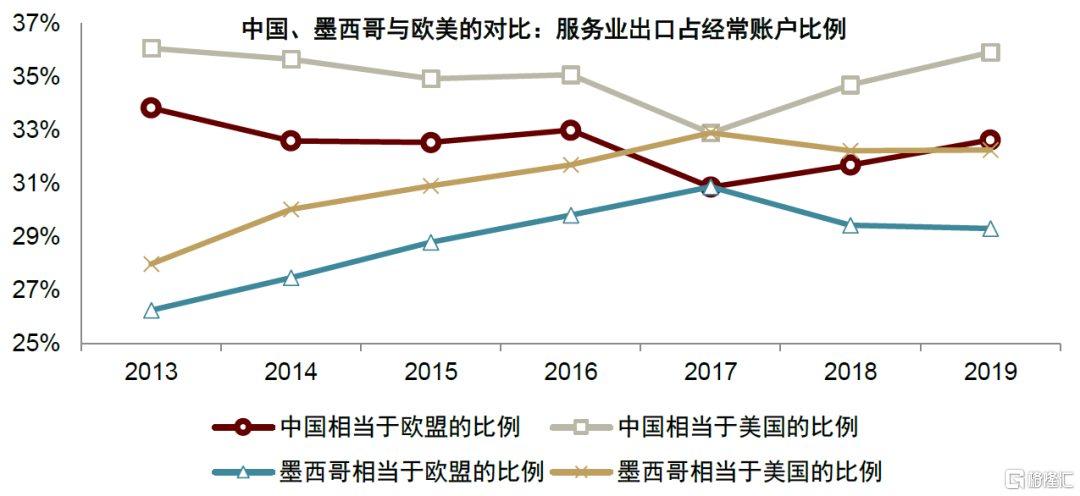

因此,相對於製造國,歐美等經濟結構以服務業出口為主,受益於數字技術帶來的規模效應增加和服務貿易成本降低的國家,其產業鏈合作進一步深入。全球化並未結束,其在服務業等領域、以及歐美髮達經濟體之間的體現或會更明顯。

圖表15:歐美等消費國出口結構中服務業佔比更高,在數字技術之下服務產業鏈合作或深入

資料來源:CEIC,中金公司研究部

非經濟性的摩擦成本上升,資源配置的經濟效率下降;傳統生產要素紅利下降抬升要素價格中樞;產業鏈的“安全”建設加速

逆全球化之下,產業鏈佈局由效率優先向考慮安全偏移,產業佈局的摩擦成本上升。這帶來的影響或是資源配置效率的下降和宏觀波動的增加。對消費國而言,低效分工引致的供給約束,或使得通脹上行的風險更大;而對製造國而言,分工模式改變對需求產生影響,或使得增長面對更大的壓力。

從宏觀的角度來看,全球限制性貿易政策的佔比上升,意味着國家層面基於安全的產業及產業鏈佈局變得越來越重要。微觀層面的變化可能更為根本。全球化時期,跨國公司等微觀主體使得資本、技術等生產要素能夠實現全球範圍內的廣泛配置,推動資源稟賦不同的國家之間能夠進行更優的資源配置,趨近於實現要素價格的均等化。

逆全球化趨勢之下,企業面臨更多的要素跨境流動限制,資源配置效率下降,可能被迫進行地理區位的再選擇,在近岸或友岸的區域範圍內尋找配置的“次優解”。例如,部分非勞動力密集型的製造企業,為保持訂單選擇將工廠遷至東南亞,但面臨的成本可能是上升的。

圖表16:全球限制性貿易政策佔比、以及針對中國的限制性政策數量均有所增加

資料來源:The Global Trade Alert,中金公司研究部

圖表17:全球化時期,資本等要素依託跨國公司尋求優化配置,推動要素價格均等化

資料來源:中國工業企業數據庫,中金研究院

圖表18:製造企業將廠房從國內遷出至東南亞國家,並不一定是成本降低的

注:數據採用2019年口徑,越南、泰國和馬來西亞的價格均為區間取平均值,中國的價格利用當年平均匯率進行換算 資料來源:商務部《對外投資合作國別(地區)指南(2020年版)》,Wind,中金公司研究部

產業(鏈)再佈局,“平行”體系建設驅動部分區域的基建和工業化

企業對地理區位的再選擇,帶來的結果可能是加速驅動東南亞、墨西哥等新晉製造集聚區域的工業化和城鎮化,全球產業鏈或建設起某些“平行”體系。

回顧在上一輪全球化的發展歷程,早期我國的工業化先於城鎮化,製造業發展進一步帶動了城鎮化的提速,這與歐美等經濟體的城鎮化先行不同。出現這一差異的原因在於偏寬鬆的國際條件下,跨國企業興起並在中國尋求要素套利機會,催生了由日本、中國台灣等向中國大陸的產業轉移,製造業快速發展,並加速農業人口向非農人口的轉換。

圖表19:我國的工業化先於城鎮化,工業發展帶動城鎮化提速

資料來源:Wind,中金公司研究部

圖表20:日本出口金額佔全球的比例在1980年代初觸頂,中國出口金額佔比在相應時段開始快速增長

資料來源:Wind,中金公司研究部

除了要素成本驅動之外,不確定性上升帶來的摩擦成本,也將驅動全球層面的產業及產業鏈再佈局。隨着歐美等國將產業鏈更多向近岸和友岸遷移,跨國企業重新進行產能的區域佈局,可能會有部分新興國家利用其要素稟賦優勢,復刻類似中國的國際產業承接驅動經濟增長之路。舉例而言,2018年之後,除新加坡之外的東南亞國家FDI淨流入佔全球的比例增加了近6%,外資和出口導向型的經濟結構特徵愈加明顯。

從近年的趨勢看,以越南、泰國等為代表,東南亞出現一批製造出口快速增長的新興經濟體。這些經濟體的普遍特點是城鎮化水平還相對較低,工業化水平近年來出現抬升,發展空間較大。我們認為,未來隨着產業轉移的進行,新晉製造業承接國家的工業化和城鎮化水平可能將進一步加速。

圖表21:以越南為例,城鎮化水平還相對較低,工業化水平近年來提升較快,隨着產業鏈的再佈局,或將驅動其城鎮化加速

資料來源:Wind,中金公司研究部

三、對應逆全球化的三大特徵

中長期產業發展或有三大趨勢性變化

數字經濟(數據要素)因更強的規模報酬遞增效應,相對其他產業(要素)的重要性上升。底層產業(技術)博弈或圍繞數字經濟(技術)

數字經濟不僅侷限於從信息化到智能化的技術升級,其本質藴含的是生產要素的變化。《“十四五”數字經濟發展規劃》中指出,數字經濟是“以數據要素為關鍵要素,以現代信息網絡為主要載體,以信息通信技術融合應用、全要素數字化轉型為重要推動力,促進公平與效率更加統一的新經濟形態”[5]。在產業層面,生產要素的變化,帶來的是產業形式的改變。例如,產業類別由勞動力密集型到資本密集型,反映的是要素稟賦由原生性向創造性的升級。數據成為一種新的生產要素,對各國而言都是根本性變革。未來可能會湧現出更多“數據密集型”產業。

在數字經濟發展的過程中,價值化和安全治理是兩大重要主題。隨着逆全球化的影響上升,安全治理或將成為更受關注的領域。這意味着相較於壯大平台層和應用層,核心層代表的技術和基礎設施重要性或抬升。舉例而言,半導體作為核心層中硬件的典型代表,在整個數字產業發展中具有基石性作用。同時,不僅僅是需要關注技術的進展,未來對於數據這一新生產要素的掌握也將越來越重要。與勞動力、資本做類比,這意味着數據的集中本身也將成為規模優勢的一部分。

我國在數字經濟產業環節的優勢主要集中於中間的平台層,前端的核心層和後端的應用層都與美國有較大的差距,尤其是核心層,總量規模上與美國的差距每年近七千億美元[6]。為暢通數字產業“技術-平台-規模經濟”的鏈條,實現我國前端核心層的發展重要性提升,尤其是其中涉及底層生態構建和核心技術的數字基建。

圖表22:2020年半導體銷售的全球分佈情況

資料來源:UNCTAD,中金公司研究部

圖表23:在數據產業鏈中,部分國家可能因為數據流出而經濟利益受損

資料來源:UNCATD,Coyle and Li.(2021),中金公司研究部

圖表24:逆全球化下,相對於應用層,軟、硬件和安全保障等類別的企業重要性或進一步上升

資料來源:國家工業信息安全發展研究中心、北京大學光華管理學院等《中國數據要素市場發展報吿(2021~2022)》,中金公司研究部

G2模式的改變驅動我國外需結構改變,中等技術製造業或更加受益

逆全球化對我國而言最明顯的影響或在於外需結構的轉變。G2模式的變化和“一帶一路”倡議的深入,意味着未來我國外向型產業的主要需求屬地或將從歐美向亞太等區域側重,這也將帶來不同的驅動產業發展的力量。

我國外需呈現出的結構轉換特徵,最明顯的是由低技術製成品向機械及運輸設備的比例轉換:從工業製品的大類來看,上世紀90年代我國的出口中初加工的原料製成品和各類雜項製品的佔比較高,超過六成;而2010年左右開始,機械及運輸設備的出口佔比就超過了半數。

全球化快速發展的階段,我國的出口主要面向歐美。近年來,原料初級加工業和紡織業的佔比有所下降,汽車、船舶等運輸設備比例上升,但均未佔據主導。總體而言,歐美對我國的中、高端製造業需求較低。

逆全球化影響抬升後區域化被強化,我國的外需來源地或有所變化。目前來看,“一帶一路”沿線國家對我國的需求與歐美有結構性的差異。根據中國社會科學院工業經濟研究所課題組的測算[7],中國對“一帶一路”沿線國家的工業製成品出口中,出口貿易帶來的需求提升在中等技術製成品體現得最為明顯,其次是高技術製成品,低技術製成品並未明顯受益。我們認為,未來隨着“一帶一路”倡議增強中國與沿線國家的經貿聯繫,以汽車、化學品和機械裝備等中等技術製造業可能將進一步受益。

“一帶一路”沿線國傢俱有較大的經濟發展潛力,在其經濟快速發展時期將催生對於機械品、化工品等與廣義基建掛鈎,以及對通訊設備、消費電子、汽車等與改善性消費掛鈎的行業領域需求,並進一步帶動相關產業的發展。

圖表25:我國的外需結構發生了由初等加工製成品向機械及運輸裝備的轉換

資料來源:Wind,中金公司研究部

圖表26:歐盟和美國對我國的需求仍集中於機電類和紡織類產品

資料來源:Wind,中金公司研究部

圖表27:“一帶一路”沿線國家中,我國對非洲和北美洲國家的工業製成品出口貿易需求提升速度最快

資料來源:中國社會科學院工業經濟研究所課題組《“十四五”時期中國工業發展戰略研究》2020,中金公司研究部

圖表28:“一帶一路”沿線國家對我國中等技術製成品和高技術製成品的需求增速較快

資料來源:中國社會科學院工業經濟研究所課題組《“十四五”時期中國工業發展戰略研究》2020,中金公司研究部

傳統生產要素紅利下降,“安全”產業重要性上升,偏上游的實物資源品和偏下游的技術品或具有更高溢價

逆全球化時期,摩擦成本的上升意味着產業發展中對安全的考慮將增強。產業發展的安全是國家經濟安全的重要內核,涉及對資源、技術和政策等多方面的綜合考量。理論研究中,對產業安全的討論大致包括三大類,產業控制力、產業競爭力、產業的本國利益分配力。如果放在產業價值鏈當中理解,產業的本國利益分配力偏向上游(是否掌握核心資源要素),產業控制力和產業競爭力偏向下游(是否有發展的優勢乃至不可替代性)。

產業發展中涉及安全的領域包括兩種類型,一是對國計民生有重要影響力的傳統領域,這涵蓋國民經濟中的支柱性產業和國防產業,以及資源品和公用事業相關領域等;二是涉及未來發展動能的領域,主要包括戰略性新興產業。逆全球化之下,第一類中供給面臨硬約束的實物資源和國防資源,以及第二類中核心技術資源的重要性或將被趨勢性抬升。

(1)對國計民生有重要影響力的傳統領域:傳統能源、土地等自然資源或享有更高溢價,基建、公用事業和國防軍工產業重要性上升

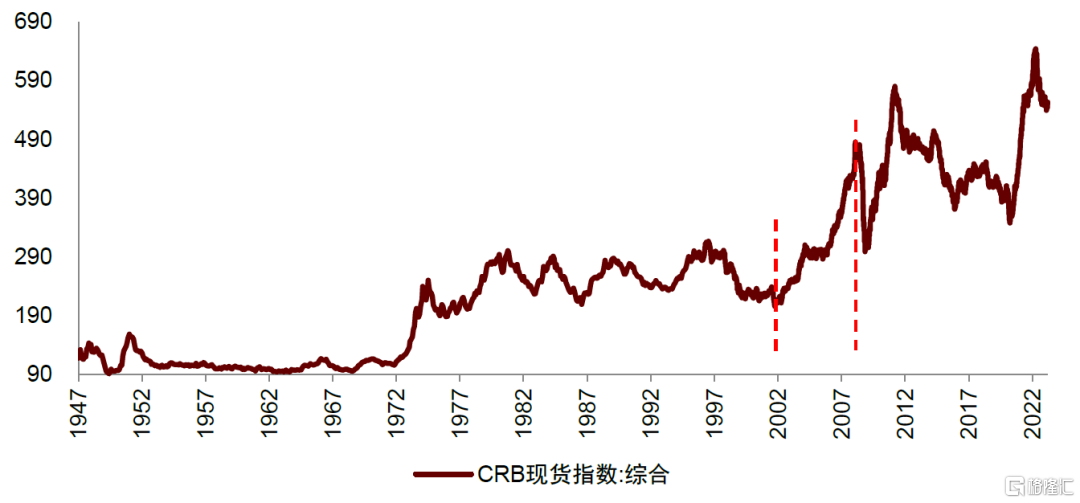

在全球化時期,人口和土地等要素的挖掘空間還較大,且地域分佈不均衡,大宗商品能夠實現較大程度地自由流動,這相應的帶來了跨國套利空間。金融危機之前,全球商品價格的趨勢性抬升主要由中國的快速工業化和城鎮化所驅動。這表明大趨勢上看,傳統礦產能源、土地和林地等為代表的自然資源價格主要由需求驅動,供給的硬約束對這類資源的定價尚未體現出明顯的影響。

隨着資源要素挖掘空間的下降,疊加逆全球化的影響上升,自然資源的地域分佈和貿易摩擦成本上升的問題,同時加大了供給約束的影響力,該類資源受到供給的驅動性或上升。這意味着未來偏上游與實物掛鈎的自然資源或將享有更高的溢價。

同時,產業(鏈)再佈局驅動部分區域的工業化和城鎮化,這將驅動廣義基建、公用事業等與城鎮化掛鈎產業的景氣度。

圖表29:全球人口的增長率從上世紀90年代初呈現趨勢性下降

資料來源:Wind,中金公司研究部

圖表30:2008年金融危機之前,全球商品價格指數的趨勢性抬升受到中國“入世”後的快速工業化和城鎮化所驅動

資料來源:Wind,中金公司研究部

(2)涉及未來發展動能的領域:與重大技術突破或內需相關度高的偏下游新興產業重要性上升

在逆全球化的影響下,涉及到重大技術突破的未來產業,以及國內市場相關性較高的產業更有望受益。

對各國而言,由於處於不同的經濟發展階段,戰略性新興產業的範圍會存在一定的差異,但技術突破的方向具有較大的一致性。搶先在未來產業中實現突破,在全球化佔主導的時代或主要出於經濟利益的考慮;逆全球化影響之下,未來產業的發展還將涉及到廣義的國家安全。在美國和歐盟報吿[8]中,共同關注的關鍵產品包括了原材料、原料藥、半導體、電池和可再生資源等。

圖表31:美國和歐盟共同關注的關鍵產品包括關鍵原材料、原料藥、大容量電池等方面

資料來源:Executive Order (E.O.) 14017, America’s Supply Chains, White House (2021);Updating the 2020 New Industrial Strategy: Building a stronger Single Market for Europe’s recovery, European Commission (2021),中金公司研究部

同時,內需對於各國而言的重要性上升,也將驅動新興產業內部相對景氣度的變化。從安全的角度出發,未來新興產業的發展中,兩大層面的影響或將上升:

► 下游的需求屬地。下游需求主要來源於海外市場的產業,未來在需求層面可能將面臨擾動,或使得產業發展中的不確定性上升;

► 資源掌握的程度。對於技術和產業鏈中所需各類資源投入等層面的自主供給程度,代表了供給層面的穩定性,在新興產業發展中的重要性上升。

按照這兩大方面,我們可以將新興產業大致分為四大類型,其中國內市場需求佔比高、自主供給程度高的產業或更具有穩定的發展。對於國內市場需求佔比高,但資源自主供給程度低的產業而言,未來的發展中受政策性的影響程度或形成產業間的分化,例如與半導體和軟件通信比,機械裝備受到的政策性限制相對較小,相應層面的不確定性相對較小。

圖表32:基於下游的需求屬地和資源掌握程度,可將新興產業大致分為四大類,其中國內需求佔比和資源掌握程度高的產業或有更穩定的發展

注:數字排序代表產業發展機遇的相對排序,數字越大代表機遇越大 資料來源:中金公司研究部

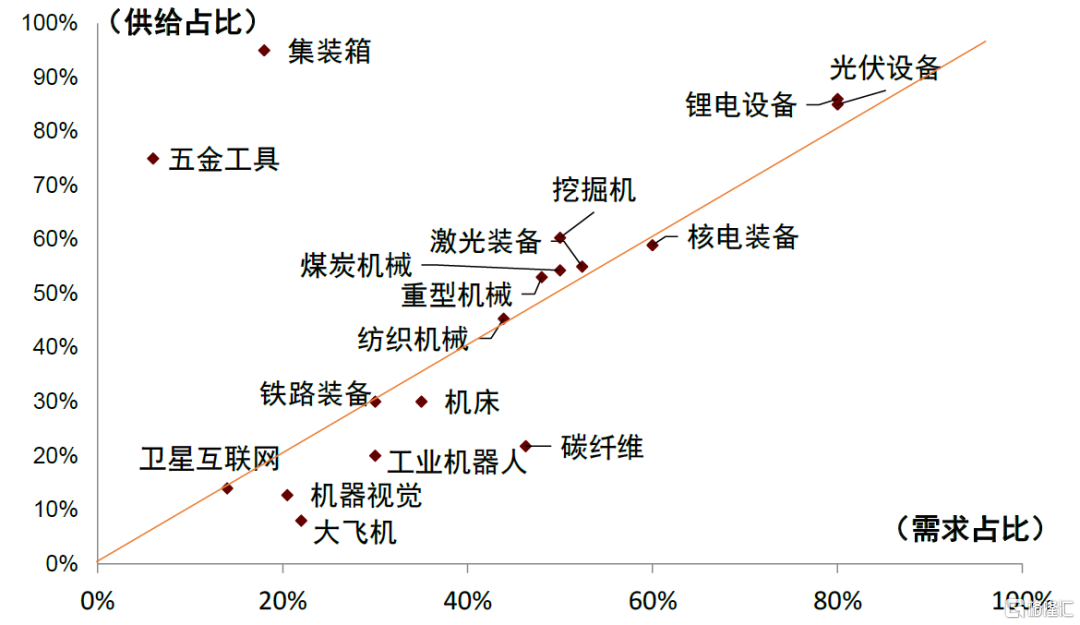

以我國的高端裝備製造業為例,基於國內市場份額和技術掌握程度(國產化率),對細分行業進行初步劃分,整體而言國內市場需求佔比高、具有戰略性地位的產業發展空間或更大(參考《大國產業鏈》)。

圖表33:裝備製造業主要行業在全球的供需格局

注:需求佔比為中國市場佔全球比重;供給佔比為中國的產能供給(含外資)佔全球比重;數據為2022年 資料來源:工程機械工業協會,中國機牀工具工業協會,中國光伏行業協會等行業協會,中集集團、巨星科技、中國鐵路總公司等公司公吿和公司官網,中金公司研究部

[1]保羅·克魯格曼同樣是新貿易理論中的代表人物

[2]Krugman P. What's new about the new economic geography?[J]. Oxford review of economic policy, 1998, 14(2): 7-17.

[3]https://www.kearney.com/operations-performance-transformation/article/-/insights/trade-war-spurs-sharp-reversal-in-2019-reshoring-index-foreshadowing-covid-19-test-of-supply-chain-resilience-full-report

[4]根據World Bank按收入水平劃分的國家分類,美國為高收入國家(high income economy),將收入等級低於美國的國家及地區定義為LCC。我們在構建新-中國多元化指數時,此定義下的亞洲LCC國家包括中國、柬埔寨、印度尼西亞、老撾、緬甸、菲律賓、越南、東帝汶、馬來西亞、泰國、印度、巴基斯坦、孟加拉國、斯里蘭卡。

https://datahelpdesk.worldbank.org/knowledgebase/articles/906519-world-bank-country-and-lending-groups

[5]https://www.ndrc.gov.cn/fggz/fzzlgh/gjjzxgh/202203/t20220325_1320207.html

[6]UNCTAD,“Digital Economy Report 2019”.

[7]中國社會科學院工業經濟研究所課題組,史丹.“十四五”時期中國工業發展戰略研究[J].中國工業經濟,2020,No.383(02):5-27.DOI:10.19581/j.cnki.ciejournal.2020.02.001.

[8]Executive Order (E.O.) 14017, America’s Supply Chains, White House (2021);Updating the 2020 New Industrial Strategy: Building a stronger Single Market for Europe’s recovery, European Commission (2021)

注:本文摘自中國國際金融股份有限公司2023年5月8日已經發布的《逆全球化如何影響中長期產業Alpha》

張捷 分析員 SAC 執證編號:S0080520120001 SFC CE Ref:BTM969

郭鈺 聯繫人 SAC 執證編號:S0080121080039 SFC CE Ref:BTM350

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)