近日,據港交所披露,漢隆集團股份有限公司(以下簡稱“漢隆集團”)再次遞交招股書,擬衝刺港股上市,保薦人為國金證券(香港)有限公司。據悉,公司曾在2021年和2022年向港交所遞表。

漢隆集團是一家位於中國陝西省安康市的花崗巖礦業公司,其產品為主要用於建築及建築裝飾用途的黑色系花崗巖荒料。報吿期內,漢隆集團僅有一種產品,即從七裏溝項目開採的黑色系花崗巖荒料,品牌名為“安康水晶黑”。

招股書顯示,公司控股股東為王奕豐(原名王世明)、常雨晴(原名常麗麗)夫婦,二人通過潤豐資本持有公司77.59%股份。本次申請上市,漢隆集團擬募集資金用於七裏溝項目的開發資本開支、集團營運資金及一般企業用途。

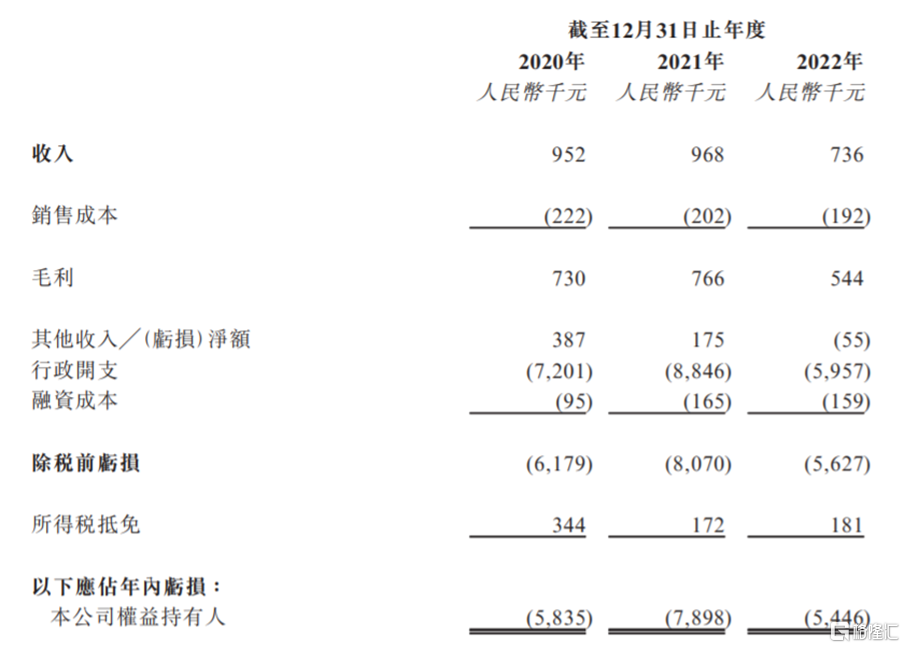

招股書顯示,2020年至2022年,漢隆集團分別實現收入95.2萬元、96.8萬元和73.6萬元,實現歸母淨利潤分別為-583.5萬元、-789.8萬元和-544.6萬元,業績持續虧損。

綜合損益及其他全面收益表,圖片來源:招股書

公司營運歷史有限,在2018年2月收購主要的經營附屬公司漢隆礦業的全部股權(並因此獲得採礦許可證)。報吿期內,公司僅擁有七裏溝這一項採礦項目,其絕大部分經營收入和現金均將依賴該礦山,且七裏溝項目處於開發階段,如果開發計劃出現延誤,可能會影響公司的生產經營。

2021年至2022年,漢隆集團的毛利從76.6萬元下滑至54.4萬元,主要由於A級黑色系花崗巖荒料銷售量減少。2020年至2022年,漢隆集團的毛利率分別為76.7%、79.1%及73.9%。

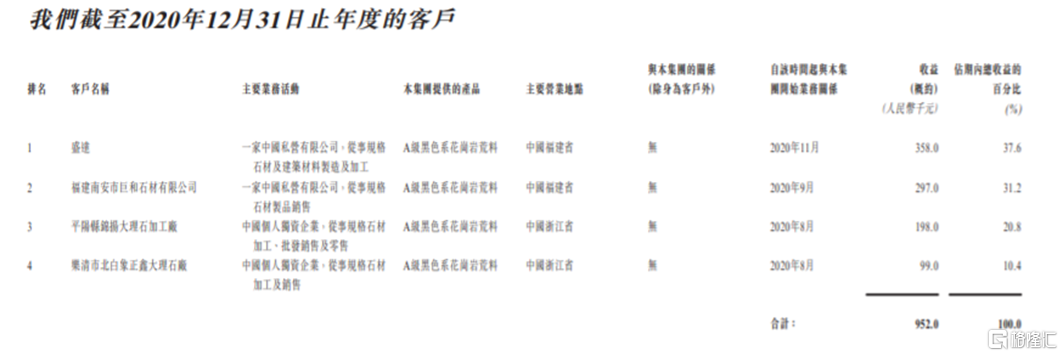

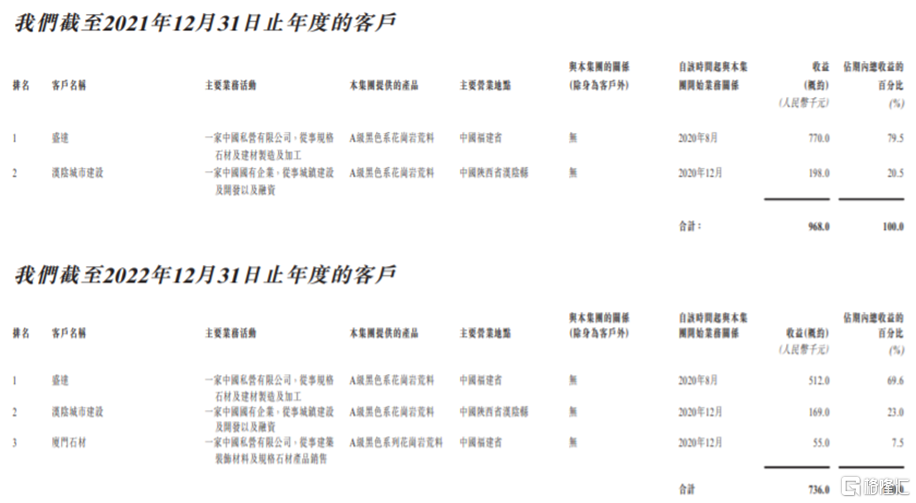

漢隆集團存在客户集中度較高的風險。2020年公司擁有四位客户,2021年和2022年,公司分別僅有兩名及三名客户。報吿期內,公司來自最大客户的收益分別佔其總收益的約37.6%、79.5%及69.6%,佔比較大。一旦公司與主要客户之間的合作發生變化,可能會影響公司的經營業績。

2020年至2022年公司部分客户資料,圖片來源:招股書

同時,公司現有客户及潛在客户通常從事生產、加工及銷售規格石材、樓宇及建築裝飾材料業務,而這些行業受建設及建築裝飾業景氣度影響較大。

2020年至2022年,漢隆集團向五大供應商的採購額分別佔相關期間總供應採購額的比例為77.4%、100%及100%,其中向最大供應商的採購額佔相關期間總供應採購額的比例分別為35%、55.2%及100%,佔比較大。可見公司對前五大供應商存在較大依賴。