本文來自格隆匯專欄:周浩宏觀研究,作者:周浩、孫英超

在一片看似平靜祥和中,英國3月通脹數據突然爆表——這打破了市場脆弱的平衡。市場開始紛紛調升對於未來英國央行加息的路徑和頻率。

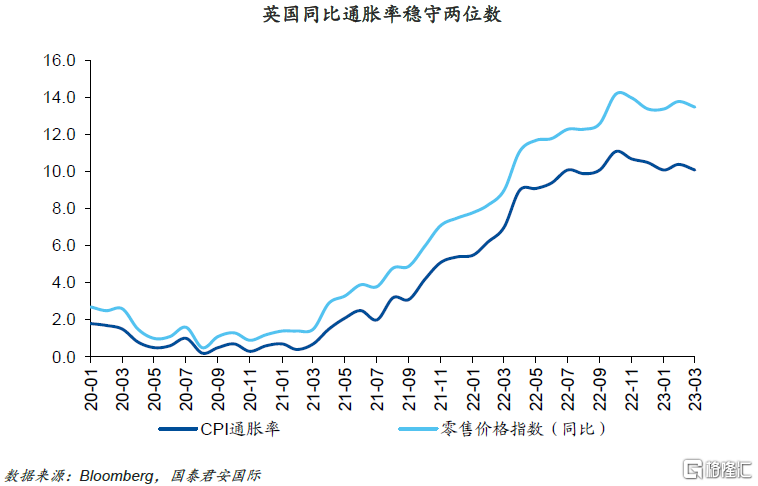

英國通脹數據顯示,3月通脹環比上升0.8%,超出市場預期的0.5%;與此同時,零售價格指數環比上升0.7%,PPI價格指數環比上升0.1%,均高於市場預期約0.2個百分點。英國的同比通脹率繼續保持兩位數,這讓加息到5%(目前為4.25%)也看似不遙遠。

市場的無數疑問在這一瞬間開始迸發,而情緒其實已經醖釀許久。股票市場沒有因為歐美銀行業危機而出現調整,甚至不斷攀升,讓市場擔心未來的貨幣政策持續緊縮而非寬鬆的可能性。

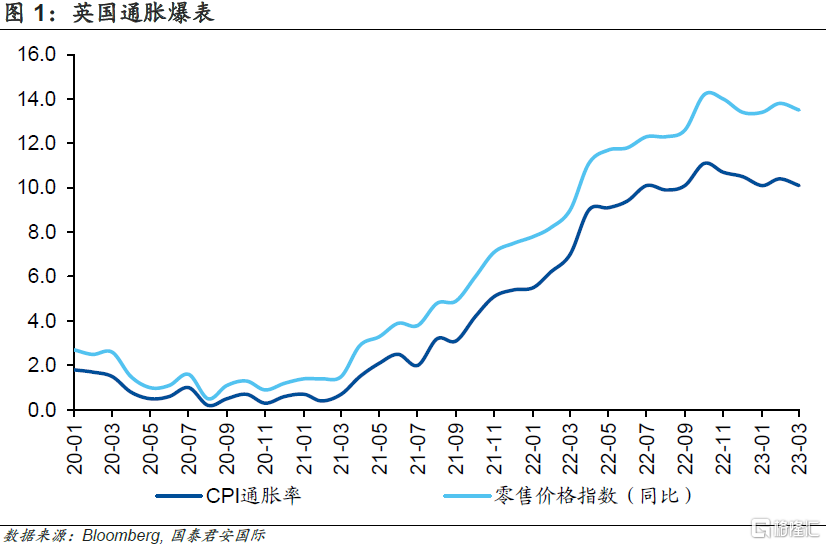

近期美國經濟和財報數據頻頻好於預期,這也讓市場擔憂第一季度美國GDP會好於預期。而密歇根大學通脹預期超預期上行、聖路易斯聯儲主席“鷹王”布拉德不斷給出令人煩擾的言論,已經讓很多不安開始醖釀。

衰退預期不斷增強的背景下,歐美經濟數據似乎並沒有完全指向衰退,卻更像是一種“高通脹,低增長”的態勢。換言之,市場希望的一次性出清似乎仍然難以出現,這種狀況有些“類滯脹”,但從資本市場的表現來看,市場卻似乎越來越適應這樣的“類滯脹”。

01

英國通脹爆表

一邊是高高的通脹,一邊是高高的股市。股市可能不會傳導通脹,但股市卻讓市場很難形成降息預期。英國通脹再度爆表,成為了引發市場擔憂的又一個導火索。

本週英國通脹數據顯示,3月通脹環比上升0.8%,超出市場預期的0.5%;與此同時,零售價格指數環比上升0.7%,PPI價格指數環比上升0.1%,均高於市場預期約0.2個百分點。

英國通脹的再度超預期上行,似乎讓市場發現一個問題,即本來市場認為英國加息已經行將結束,但通脹的再度高企似乎意味着加息仍然是一個未完成時。在3月通脹數據公佈前,市場預期英國央行即將完成加息,5月是否加息仍然存在疑問,而通脹數據公佈後,市場立刻調整了預期。此前認為不會加息的,改為傾向於加息25個基點,而此前認為會加息25個基點,則上調幅度或者頻率。換言之,市場本來覺得很篤定的事情,一下變得確定性降低了。

02

加息預期再度上行

如果説英國通脹數據引爆了一個新的火藥桶,事實上,市場累積的關於利率上行的火藥,在過去一兩週已經在不斷加碼。

首先,硅谷銀行和瑞士銀行事件後,歐美股市很快恢復了上行的動力,這讓很多人覺得費解。但至少有一點是確定的,如果通脹上行,金融條件仍然寬鬆(因為股市在上升),那麼降息的可能性就變得越來越低。與此同時,加息預期再度抬頭,似乎還沒看到終點。

市場的預期本身就在不斷調整,但往往導致天平變動的只是一個極致的超預期,英國CPI就是如此。就像一場NBA比賽,在比賽的最後一刻被“打四分”拖進加時。

但在英國通脹超預期之外,美國此前公佈的密歇根大學通脹預期再度上行,以及聖路易斯聯儲主席、號稱“鷹王”的布拉德頻發鷹派言論,都成為了讓市場預期轉向的砝碼。

03

歐美陷入“類滯脹”

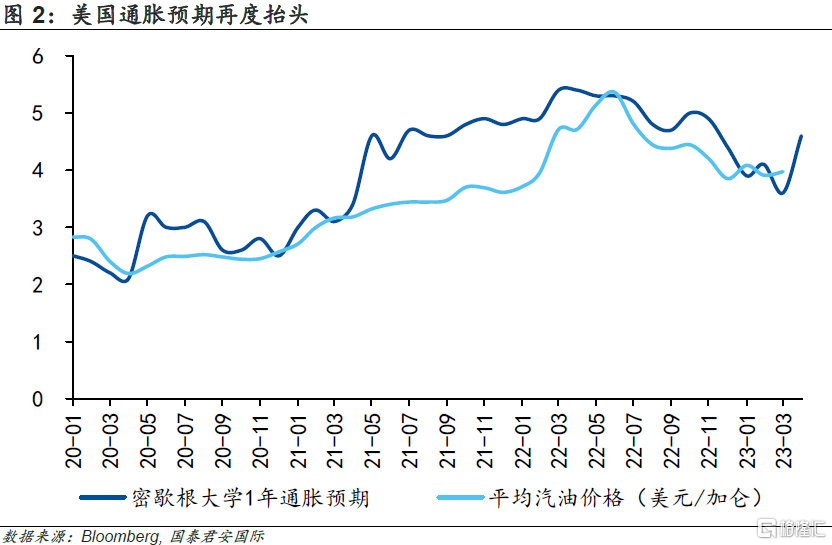

到了這個時點,市場會難以確定美聯儲下一步的動作,市場似乎已經看到了勝利的曙光,但英國的通脹超預期,讓市場擔心以下幾個問題:首先,美國的通脹會不會再度上行。答案是美國通脹大概率會趨勢下行,但核心通脹很難快速下行,在英國通脹爆表前,市場看到的是前者,但在英國通脹數據公佈後,市場開始擔心後者。

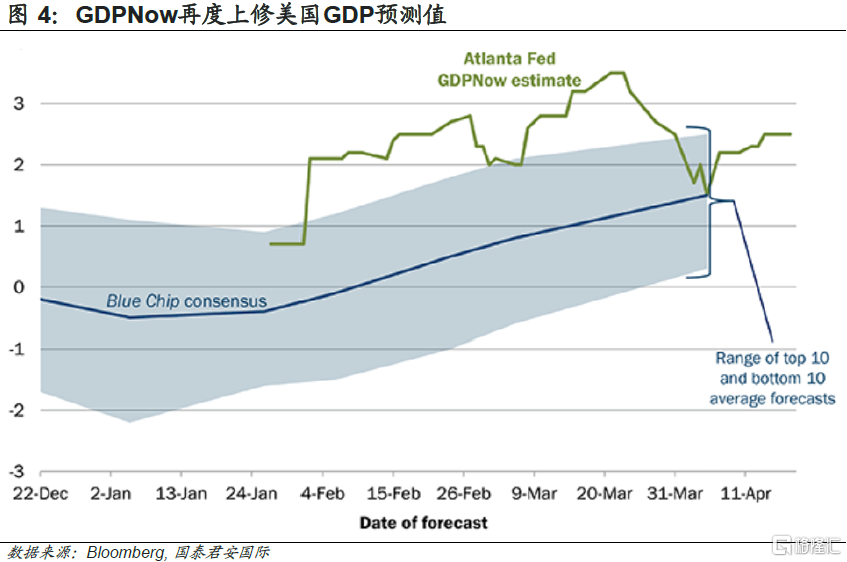

第二,美國第一季度GDP會不會超預期,答案是有可能。在眾多美國銀行公佈了超預期的財報後,市場必須要考慮美國第一季度GDP超出2%的可能性,加上近期公佈的一系列美國數據好於預期。市場不得不擔心美聯儲再度拋出一些“偏鷹”言論。

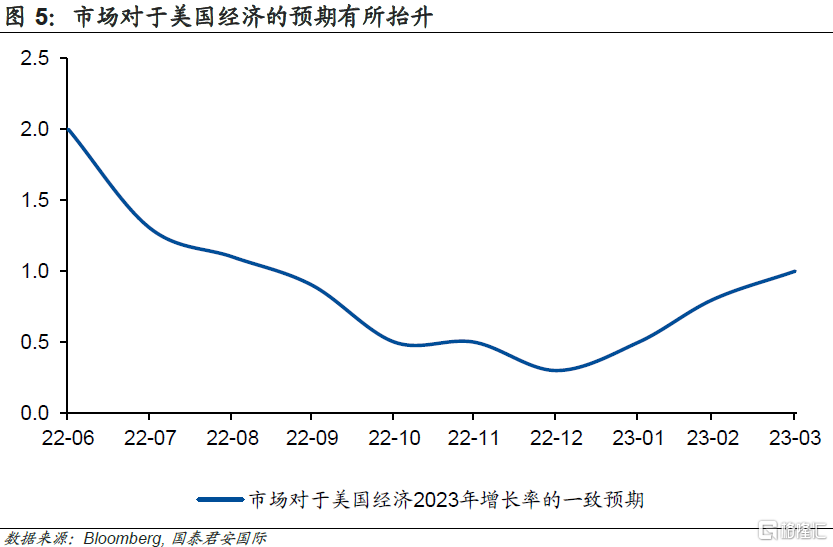

第三,市場期待的“完美風暴”何時到來?衰退預期不斷增強的背景下,經濟數據似乎並沒有完全指向衰退,卻更像是一種“高通脹,低增長”的態勢。與去年底相比,市場對於美國經濟增速的預期出現了大約0.5個基點的抬升。這似乎也印證着美國經濟是否會陷入衰退,在一定程度上仍然是一個難以確認時點和幅度的風險事件。

總結而言,市場希望的一次性出清似乎仍然難以出現,這種狀況有些“類滯脹”,但從資本市場的表現來看,市場卻似乎越來越習慣於這樣的“類滯脹”。結果,政策無法完全搞定通脹,經濟也難以快速滑落,不斷累積的金融風險也暫未指向全面危機。各種因素糾纏在一起,是一種“得過且過”,也是一種“各自安好”。

注:本文來自國泰君安發佈的《【國君國際宏觀】歐美:發酵的“類滯脹”》,報吿分析師:周浩、孫英超