本文來自格隆匯專欄:中金研究,作者:郭朝輝 李林惠

摘要

2022/23年取暖季歐洲超預期的温和天氣成為化解庫存危機的意外助力,歐洲(歐盟及英國)天然氣消費較5年均值下降約17%,完成用氣削減目標,歐洲氣價高位下挫,1Q23荷蘭TTF氣價中樞降至15美元/百萬英熱附近。在2022年11月14日發佈的研究報吿《能源2023年展望:風險未平,溢價延續》中,我們提出歐洲天然氣市場的供應難題或將持續至2023年的補庫階段,當前來看或仍為如此。

往前看,我們認為2023/24年歐洲天然氣市場主線或仍為供應缺口下的再平衡之路,雖然庫存危機階段性緩解,但仍有供應難題未解。在俄羅斯PNG缺口延續、消費或將邊際修復的情形下,我們判斷2023年歐洲仍需依賴與去年基本相當的LNG高進口來完成淡季庫存修復,而溢價優勢消除、中國需求恢復、俄羅斯LNG下滑風險或將成為歐洲天然氣市場需要面臨的供應難題。

淡季消費或邊際修復,高起點緩解補庫壓力,LNG仍為平衡關鍵

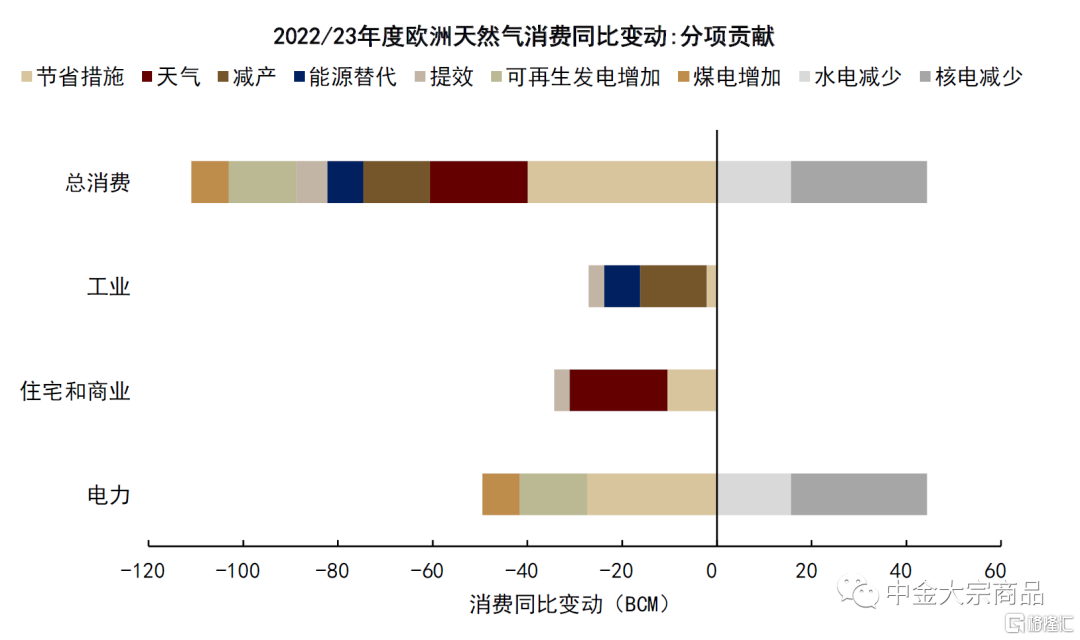

2022/23年歐洲天然氣消費同比減少約14%,節省措施、温和天氣、工業減產等是主要的用氣削減來源。時至2023年補庫階段,高庫存起點或緩解部分供應壓力,基準情形下,我們測算4-10月歐洲合計需要約2345億立方米天然氣,其中445億立方米用於補充庫存、以在2023/24年取暖季前達成95%的填充目標;淡季消費約為1900億立方米,較5年均值下降約10%,其中585億立方米用於正常天氣下的住宅和商業部門消費、765億立方米用於滿足當前偏弱的工業用氣需求、550億立方米用於相對必需的電熱轉換部門投入(考慮可再生髮電增量和煤氣轉換空間有限)。

2022/23年歐洲天然氣供給同比減少約7%,來源結構也發生較大變化,特別是在北溪1號管道斷供後,LNG進口在總供應中的佔比抬升至40%、成為最主要供給來源。我們預計俄羅斯PNG、挪威與北非PNG和歐洲天然氣產量在4-10月合計供應1420億立方米左右的天然氣,其中,俄羅斯PNG僅保留途經烏克蘭的部分流量、4-10月總供應量約為75億立方米;挪威、北非PNG流量或受制於產能維修任務、總供應同比下滑至約895億立方米;荷蘭、英國產出收縮或使歐洲天然氣產出降至450億立方米附近。相較於彈性偏低的PNG和自有產量,高彈性的LNG進口或仍為歐洲天然氣供需平衡的關鍵。結合需求預測,我們測算歐洲或需在4-10月進口925億立方米LNG,較2022年同期小幅增加0.6%。

為維持較高的LNG進口,歐洲或仍面臨三重風險

雖然歐洲淡季補庫所需的LNG進口與去年基本持平,從產能角度而言或不存在絕對瓶頸,我們仍提示2023年歐洲進口LNG或面臨以下三重風險:其一,為維持與去年相當的高LNG進口量,我們預期歐洲需要在2023年進口全球LNG現貨總量的39%,而從現貨進口占比和歐亞天然氣價差的相關性來看,當前價差水平或難以支撐歐洲實現對LNG的進口需求,換而言之,我們認為當前歐亞天然氣價差或存在走闊風險。其二,中國內需缺口修補疊加減碳政策長期利好,或對LNG的進口需求形成支撐,推升歐洲與亞洲市場搶奪LNG現貨的難度。其三,當前歐洲LNG進口中仍有約12%來自俄羅斯,若歐盟後續繼續在LNG市場中降低對俄羅斯天然氣的依賴,或進一步增加歐洲可選LNG貨源的緊張程度。

往前看,供應難題未解,歐洲氣價上行風險仍存

2021年以來,歐洲通過加量進口LNG來替代不斷減量的俄羅斯PNG,歐洲氣價也隨之突破歷史波動區間並持續位於相對高位,我們認為這背後或為歐洲天然氣供給結構中相對昂貴的LNG現貨取代了相對低廉的PNG,進而對供給成本曲線形成了整體推升。

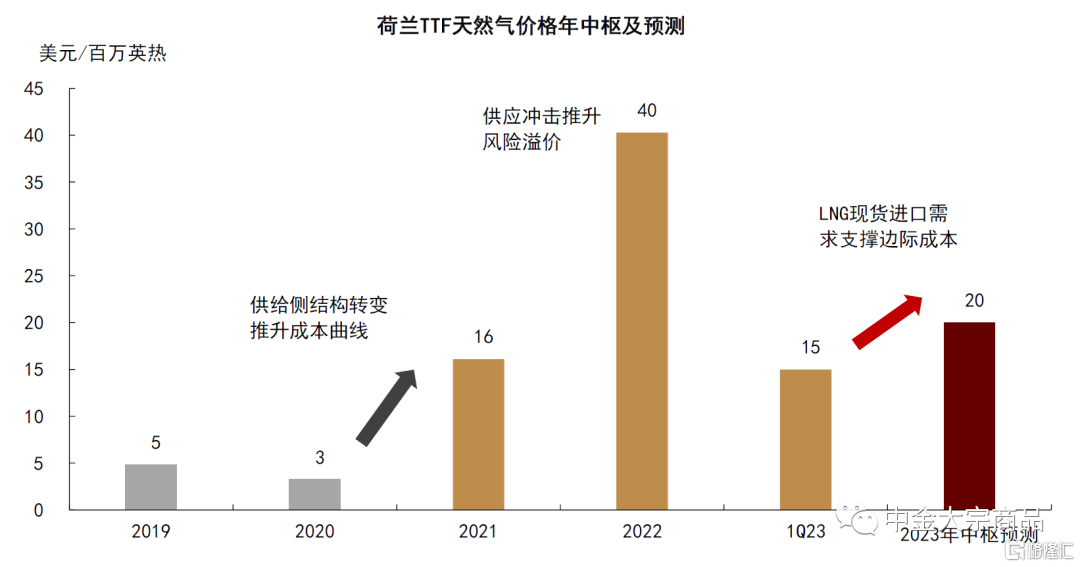

往前看,我們認為LNG現貨價格或仍為歐洲天然氣邊際成本的決定因素,隨着補庫週期開啟,歐洲對LNG現貨的強勁需求或驅動歐亞天然氣價差再度走闊,進而推升歐洲氣價的波動中樞。基準情形下,我們預期荷蘭TTF氣價中樞或將於年內上移至20美元/百萬英熱附近;此價格中樞較我們年度展望中的預測有所下移,主因在於2022/23年取暖季歐洲温和的天氣表現超出我們預期。

風險情形下,若中國LNG進口需求復甦、俄羅斯LNG下滑等供應難題使得今年淡季歐洲LNG進口不及預期,天然氣庫存未能在取暖季前如期修復,我們提示或會引發市場對於2023/24年取暖季歐洲天然氣供應的更強擔憂,進而為歐洲天然氣價格帶來更大的上行空間。

風險

極端天氣擾動、地緣局勢超預期、政策變動、歐洲經濟增長超預期疲弱

正文

庫存危機緩解,歐洲天然氣的供應難題或仍未解

2020年新冠疫情後,供需錯配在全球能源市場中頻繁上演,隨着庫存超季節性消耗並降至歷史同期低位,能源價格中樞穩步上移。歐洲天然氣市場也不例外,甚至格外矚目。2017-2020年,荷蘭TTF天然氣價格波動範圍在2-10美元/百萬英熱,價格中樞在5.4美元/百萬英熱附近。2020/21年取暖季延遲、疫後生產活動復甦、供應全面下滑導致歐洲天然氣庫存在2H21降至5年均值以下,TTF氣價上破歷史波動區間,2021年價格中樞上移至16.3美元/百萬英熱。

持續發酵並最終兑現的地緣風險進一步推波助瀾。從2021年10月北溪2號管道未能如期開通、2021年12月亞馬爾-歐洲管道逆向送氣,到2022年3月的俄烏衝突、2022年9月北溪1號管道斷供,俄羅斯-歐洲PNG從2022年9月起基本斷供,疊加取暖旺季將至,荷蘭TTF天然氣價格一度觸頂100美元/百萬英熱,年度價格中樞上移至40.7美元/百萬英熱。

圖表:庫存危機支撐歐洲氣價上破歷史波動區間…

資料來源:彭博資訊,中金公司研究部

圖表:…地緣風險推波助瀾

資料來源:彭博資訊,中金公司研究部

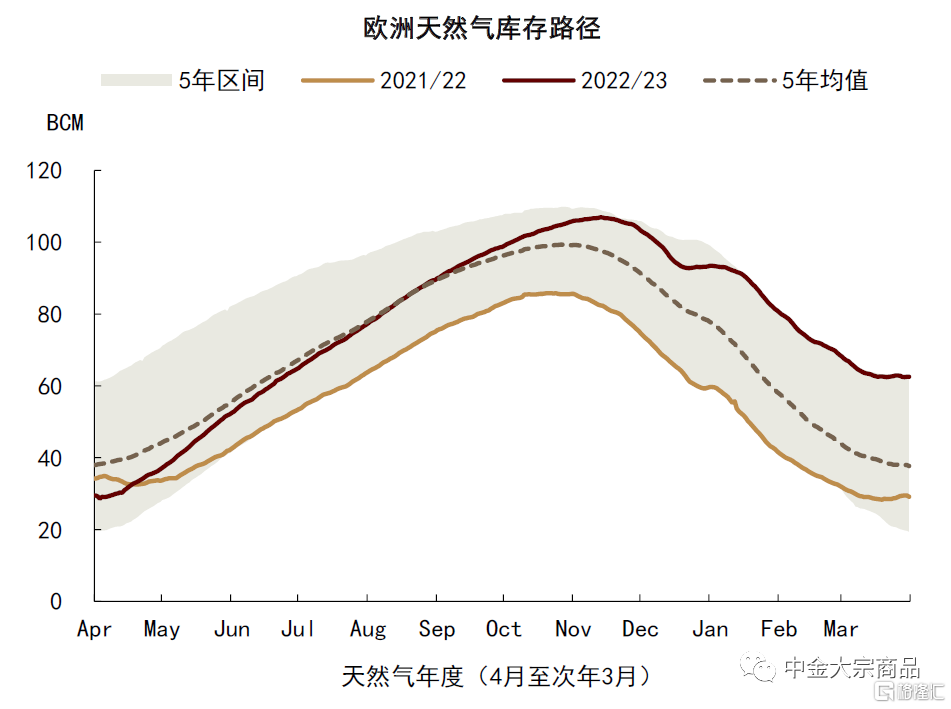

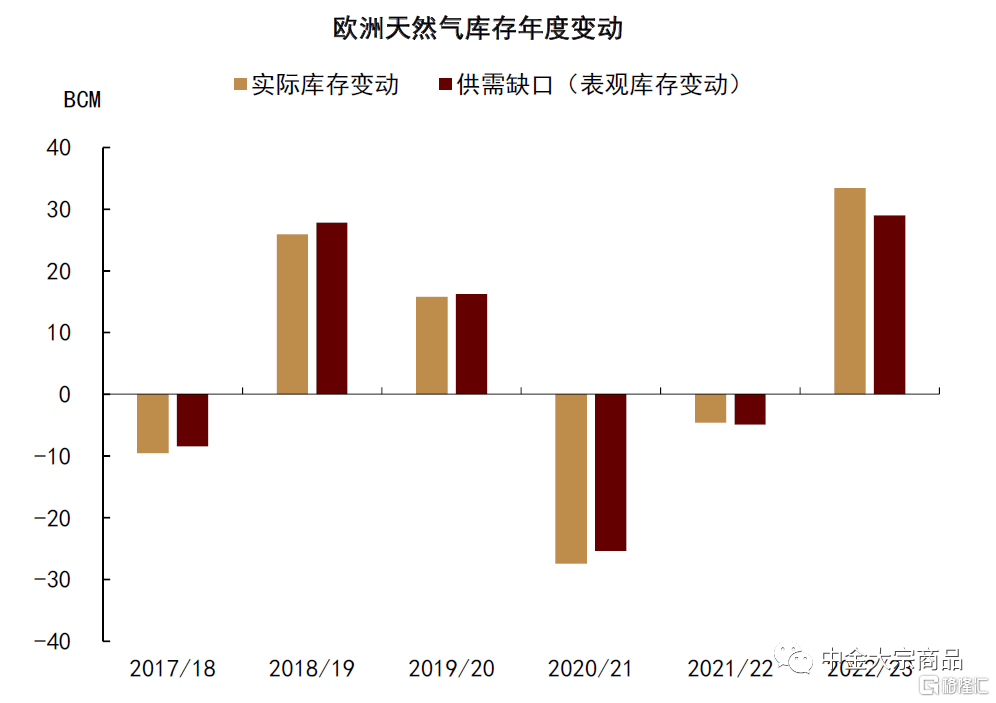

雖然天然氣價格大起大落,2022/23年度歐洲天然氣庫存錄得超季節性修復。需求的季節性特徵使得天然氣庫存具備鮮明的週期性特徵,於歐洲市場而言,4月-10月一般為補庫週期,歷史平均補庫起點約為380億立方米,11月-次年3月為去庫週期,歷史平均去庫起點約為992億立方米。2022/23年[1]歐洲天然氣補庫週期開始於295億立方米左右的偏低起點,而在11月1日超預期地實現了1059億立方米的庫存填充,並在2023年3月末以625億立方米的高庫存水平結束取暖旺季,緩解了2021年以來持續存在的歐洲天然氣低庫存危機。全年來看,2022/23年度歐洲天然氣庫存增加約330億立方米,同比2021/22年增加約340億立方米。

圖表:歐洲天然氣庫存危機緩解

資料來源:GIE,中金公司研究部

圖表:2022/23年歐洲天然氣庫存超季節性累庫

資料來源:GIE,中金公司研究部

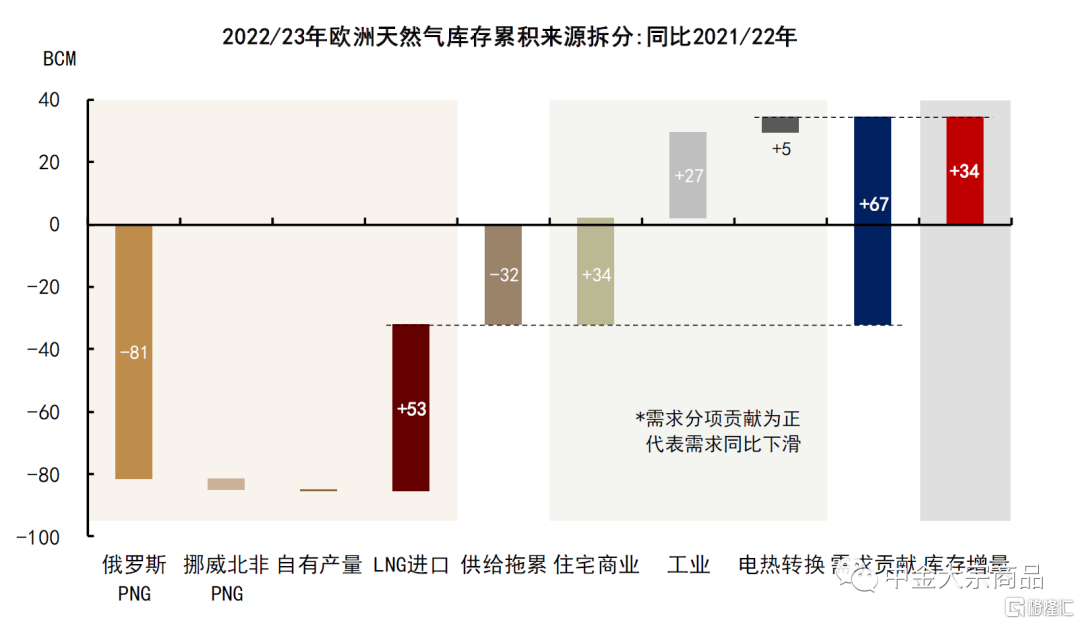

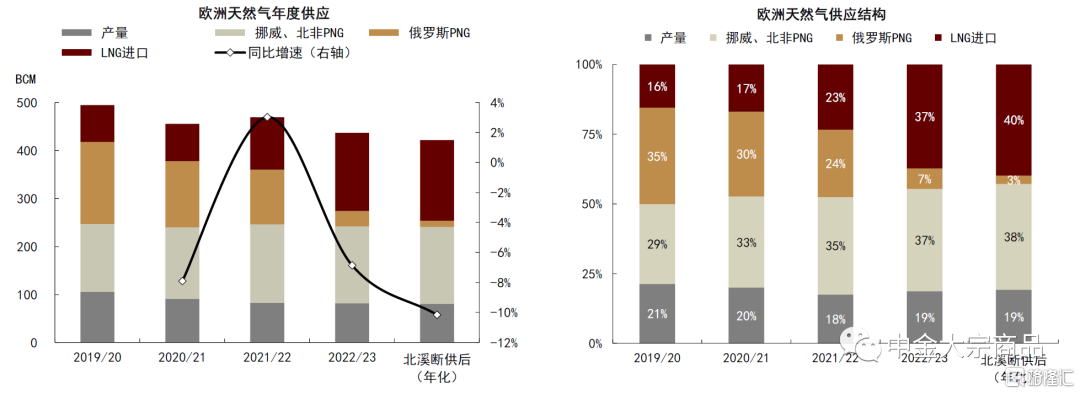

從補庫來源來看,歐洲加量進口LNG部分替代了斷供的俄PNG。2022/23年歐洲(歐盟及英國,下同)的俄羅斯PNG進口同比下滑約815億立方米,約佔歐洲天然氣歷史年供應的17%。歐洲選擇增加相對靈活的LNG進口來替代俄PNG,2022/23年歐洲LNG進口同比增加約533億立方米,疊加挪威、北非PNG進口和歐洲自有天然氣產量小幅下滑,2022/23年歐洲天然氣總供應同比減少約322億立方米,同比下滑約7%,歐洲未能通過供給側實現對俄PNG的完全替代。

削減需求成為基本面平衡的關鍵“砝碼”,暖冬成為意外助力。為緩解天然氣供應緊張,歐盟委員會提出,需要在2022年8月-2023年4月期間將天然氣消費控制在低於5年均值15%附近。我們也在《歐洲天然氣:再平衡,非坦途》中進行了測算,若此需求削減目標達成,或能修正2022/23取暖季歐洲天然氣庫存路徑。目前來看,2022/23年取暖季歐洲天然氣消費較5年均值減少約17%,超額完成削減目標,超預期地緩解了庫存壓力。全年來看,2022/23年歐洲天然氣消費同比減少約670億立方米,同比下滑約14%,其中52%的需求同比削減來自於住宅和商業部門,暖冬為核心原因;40%來自於工業部門,燃料轉換或成本壓制下的減產、停產釋放部分用氣需求;8%來自於電熱轉換部門,煤電、可再生能源發電增加緩解天然氣投入壓力,但去年歐洲核電、水電錶現不佳使得化石能源發電需求支撐仍存。

圖表:加量進口LNG和削減用氣需求是2022/23年歐洲緩解庫存危機的主要途徑

資料來源:GIE,ENTSOG,歐盟統計局,湯森路透,彭博資訊,中金公司研究部

庫存危機緩解,但歐洲天然氣市場的供應難題或仍未解決。在2022年11月14日發佈的研究報吿《能源2023年展望:風險未平,溢價延續》中,我們提出歐洲天然氣供應難題或將延續至2023年的補庫週期。目前來看,雖然歐洲以超預期的高庫存起點步入需求淡季,在俄PNG缺口仍存的背景下,歐洲或仍需依靠削減需求和增加LNG進口來完成取暖季前的補庫任務。

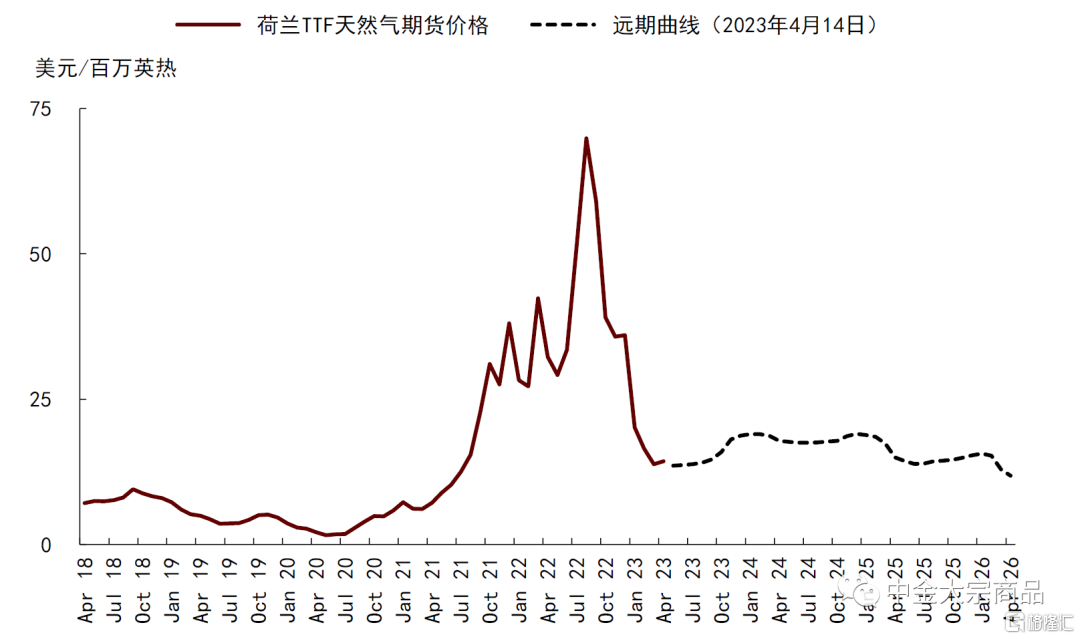

隨着供需缺口修復和庫存危機緩解,歐洲天然氣價格已自高位大幅下降,1Q23荷蘭TTF天然氣價格中樞降至15美元/百萬英熱附近。而天然氣價格隨基本面改善而回落的同時,也會對基本面平衡產生影響。一方面,歐洲供給側尚未完全擺脱對俄氣的依賴,其對LNG現貨的大量需求在溢價優勢消除後或難以得到保障,也將在進一步減少俄羅斯LNG進口之際面臨更多風險;另一方面,在用氣成本壓力緩解和天氣表現迴歸正常後,歐洲住宅、商業和工業部門的用氣需求或有望得以修復。

往前看,我們認為2023/24年歐洲天然氣市場主線或仍為供應缺口下的再平衡之路,雖然庫存危機階段性緩解,但仍有供應難題未解。在俄羅斯PNG缺口延續、消費或將邊際修復的情形下,我們判斷2023年歐洲仍需依賴與去年基本相當的LNG高進口來完成淡季庫存修復,而溢價優勢消除、中國需求恢復、俄羅斯LNG供應風險或將成為歐洲天然氣市場需要面臨的供應難題。而不論是成功地依靠溢價優勢保障了LNG現貨的進口需求,還是未能填補供應缺口並導致庫存修復不及預期,於歐洲天然氣價格而言均意味着仍有保持高位並進一步上行的支撐。隨着歐洲進入天然氣補庫週期,我們看到近期荷蘭TTF天然氣的遠期價格已有所抬升。

圖表:近期荷蘭TTF天然氣遠期價格抬升

資料來源:彭博資訊,中金公司研究部

淡季消費或邊際修復,高起點緩解補庫壓力

淡季消費:弱基數上的邊際修復

在2022年9月18日發佈的研究報吿《歐洲天然氣:再平衡,非坦途》中,我們對歐洲天然氣消費的季節性特徵、內部結構和驅動因素進行了詳細分析,並基於氣温表現正常、工業用氣不進一步減少、電力高峯時段5%省電措施等假設,測算2022/23取暖季歐洲需要約2600億立方米天然氣。目前來看,2022/23年取暖季歐洲天然氣總消費僅錄得2222億立方米,其中住宅和商業部門實際用氣需求低於我們預期約18%,電熱轉換部門用氣需求低於我們預期約10%,我們認為主因或均為超預期的温和天氣。與5年均值相比,2022/23年取暖季歐洲天然氣需求下滑17%,超額完成歐盟15%的用氣削減目標。

全年來看,2022/23年歐洲天然氣消費僅為4078億立方米,同比減少14%,較5年均值減少15%,為2016年以來的歷史最低水平。其中,住宅和商業部門為最主要的減量來源,其次為工業部門,電熱轉換部門的天然氣投入需求相對穩定。基於需求模型和IEA數據,我們進一步對2022/23年歐洲各部門天然氣需求下滑的來源進行劃分。整體而言,節省措施或為2022/23年歐洲天然氣消費下滑的最主要來源,其次為暖冬釋放的取暖需求壓力和工業部門減產帶來的用氣投入下滑。

圖表:2022/23年歐洲天然氣需求削減來源

資料來源:歐盟統計局,IEA,湯森路透,中金公司研究部

往前看,歐盟委員會當前已將15%的用氣削減目標延長至2024年3月,在氣温表現正常的基準情形下,我們預期2023/24年度歐洲天然氣消費或有望在弱基數上錄得邊際修復,用氣削減目標的達成或仍面臨挑戰。

住宅和商業部門:天氣仍為決定因素

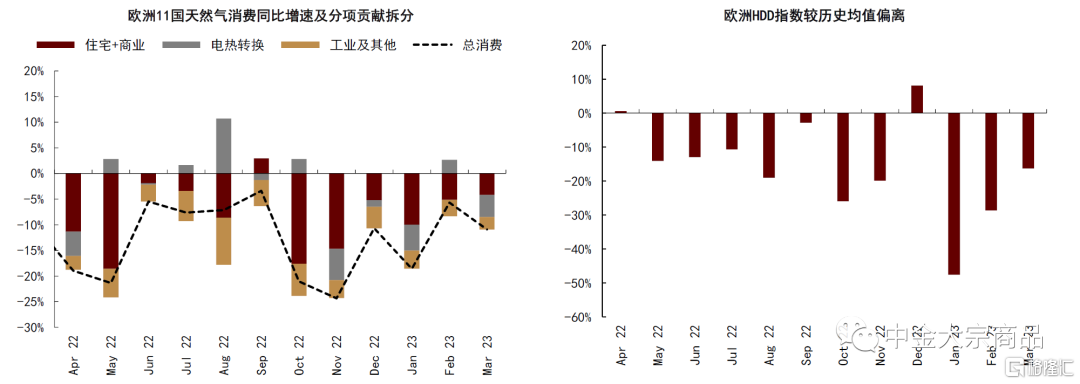

基於HDD模型,我們測算2022/23年住宅和商業部門用氣減量中約為60%源於相對温和的天氣表現,對應全年歐洲HDD指數同比減少約16%,其中取暖季降幅高達21%,僅有2022年12月氣温轉冷對取暖需求形成較強支撐。此外,節省措施同樣降低了住宅和商業部門對天然氣的需求,佔比約為31%,其中既有終端部門在高成本壓制下的主動節省,也有政府部門通過政策約束帶來的被動減量。能效提升和熱泵等裝置替代也貢獻了9%左右的需求減量,據IEA數據,2022年歐盟新增約280萬台熱泵裝置,我們預期取暖需求的來源結構轉變或相對更為穩定。

圖表:取暖需求下滑為歐洲用氣削減的主要來源,温和天氣緩解冬季用氣緊張

資料來源:歐盟統計局,湯森路透,中金公司研究部

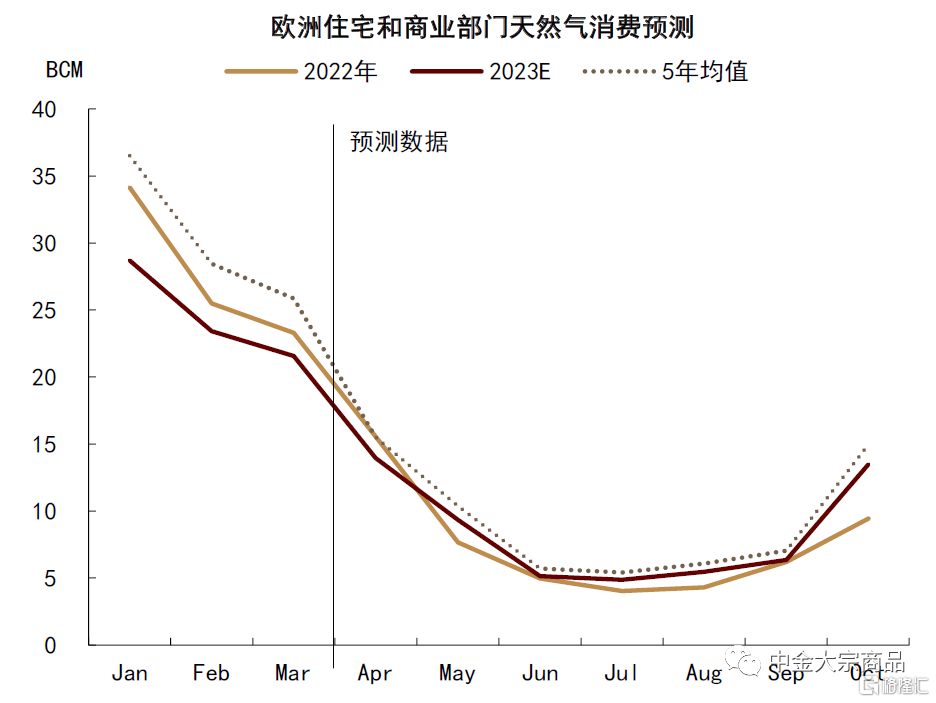

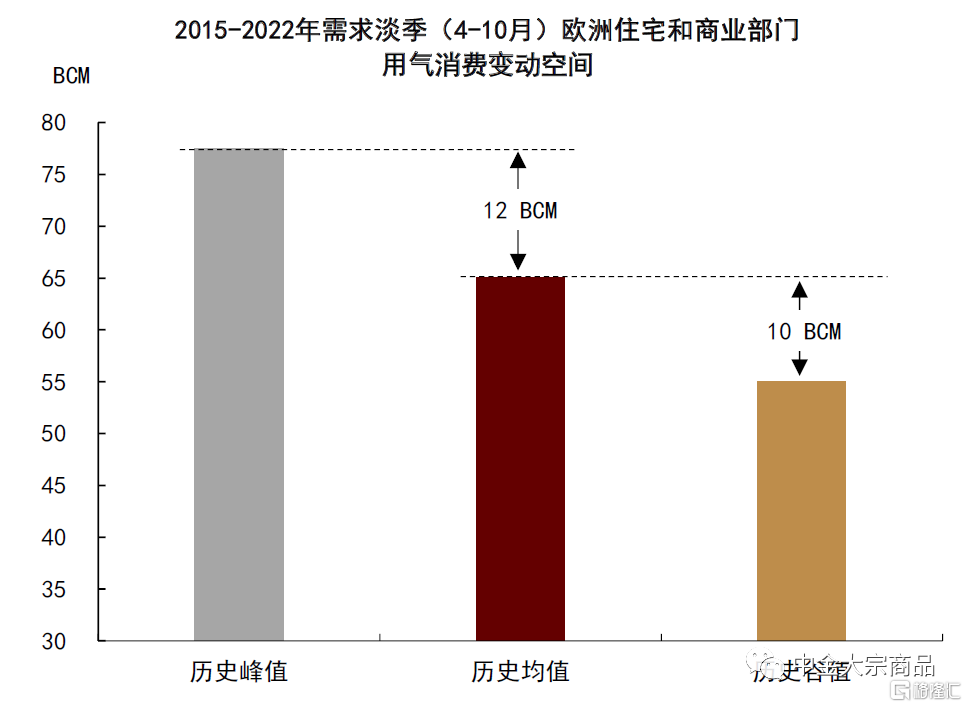

往前看,在天氣正常的基準情形下,由於氣價仍處歷史相對高位,一定的節省措施和能源結構轉型帶來的需求影響或將延續,我們預期2023年4-10月歐洲住宅和商業部門或需消耗585億立方米左右的天然氣,較5年均值減少約10%。而由於實際氣温存在較大不確定性,基於2015年以來歐洲天氣表現及相應的用氣需求,我們測算曆史極端天氣引發的歐洲住宅和商業部門天然氣需求變化幅度約為100億立方米。

圖表:歐洲住宅和商業部門用氣需求或低於歷史均值

資料來源:歐盟統計局,中金公司研究部

圖表:極端天氣表現引發的需求變動幅度

資料來源:歐盟統計局,中金公司研究部

工業部門:需求反彈高度有限

我們預期2022/23年工業用氣同比減量中約有52%源於企業的減產舉措。據IEA分析,化肥行業減少的天然氣投入約佔減產分項的50%,相較於可以尋求能源替代的其他行業,天然氣作為化肥企業的生產原料,可替代性更為有限。此外,氣轉油也貢獻了28%左右的工業用氣減量,例如歐洲的煉廠使用LPG等中間產品替代天然氣投入,導致OECD歐洲LPG產出同比下滑10%,在總產出中的佔比下降0.61個百分點;燃料油也成為了工業用氣的主要替代形式,2022年OECD歐洲燃料油需求同比增加6.4%。

圖表:LPG替代天然氣投入煉廠生產;氣轉油支撐歐洲燃料油需求

資料來源:IEA,中金公司研究部

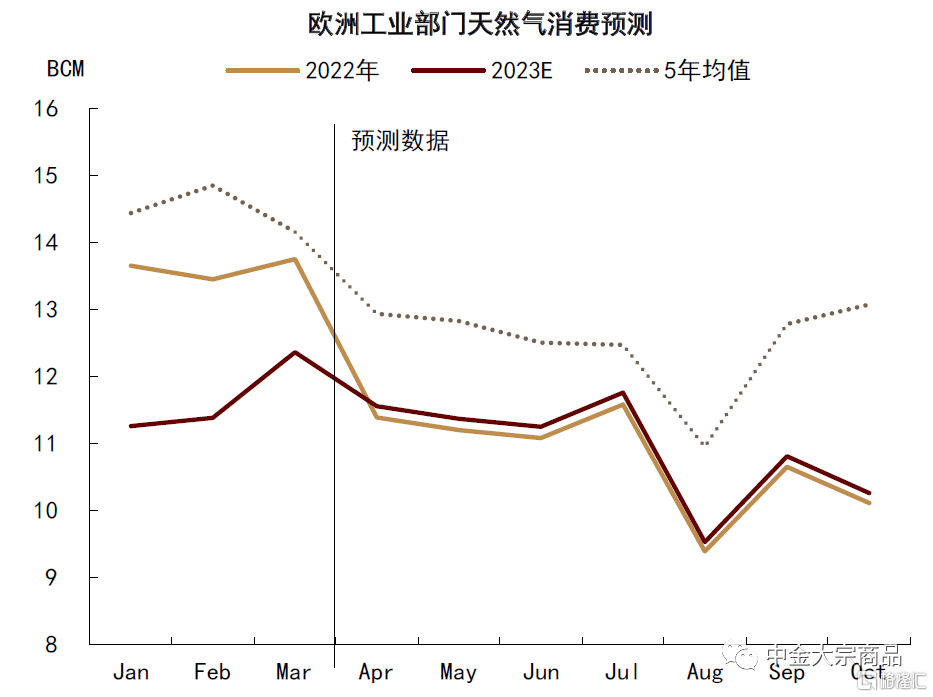

往前看,我們預期通過減產和提高能效等方式削減的工業用氣需求或較難完全復甦,疊加歐洲經濟增長動能延續趨弱,製造業PMI持續處於榮枯線下方,2023年歐洲工業部門用氣需求或仍將延續弱勢,但隨着成本壓力已較去年得到較大緩解,能源轉換替代的部分用氣需求或有望迴歸。我們預測2023年4-10月歐洲工業部門或需765億立方米天然氣,同比小幅增加1.5%,較5年均值減少約13%。

圖表:歐洲製造業景氣持續收縮

資料來源:Wind,中金公司研究部

圖表:2023年歐洲工業用氣需求或將延續弱勢

資料來源:歐盟統計局,中金公司研究部

電熱轉換部門:可再生能源替代延續,煤氣轉換空間有限

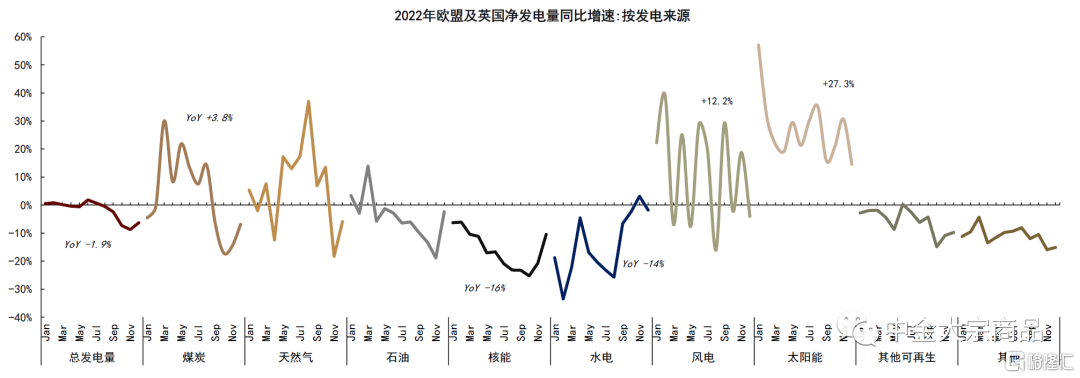

2022/23年歐洲電熱轉換部門的天然氣投入小幅下滑。受制於天氣而表現不佳的核電、水電推升化石能源發電需求,2022年核電、水電發電量分別減少約16%、14%,成為電熱部門天然氣投入難以大幅削減的主要來源。其他發電來源的供應增量部分減輕了用氣壓力。據IEA數據,2022年歐洲風電、太陽能、煤電發電量同比增加約12.2%、27.3%和 3.8%。此外,歐洲用電需求的整體下滑也緩解了天然氣的投入壓力,2022年同比減少約2%,我們認為其中既有高價格背景下的主動省電舉措,也受益於冬季偏暖的氣温表現。

圖表:2022年歐洲核電、水電錶現較差,可再生能源、煤電貢獻一定增量,天然氣發電需求支撐仍存

資料來源:IEA,中金公司研究部

往前看,我們預期2023年歐洲電熱轉換部門的天然氣投入或將進一步下滑,可再生能源發電增加和煤轉氣的有限空間或為主因:

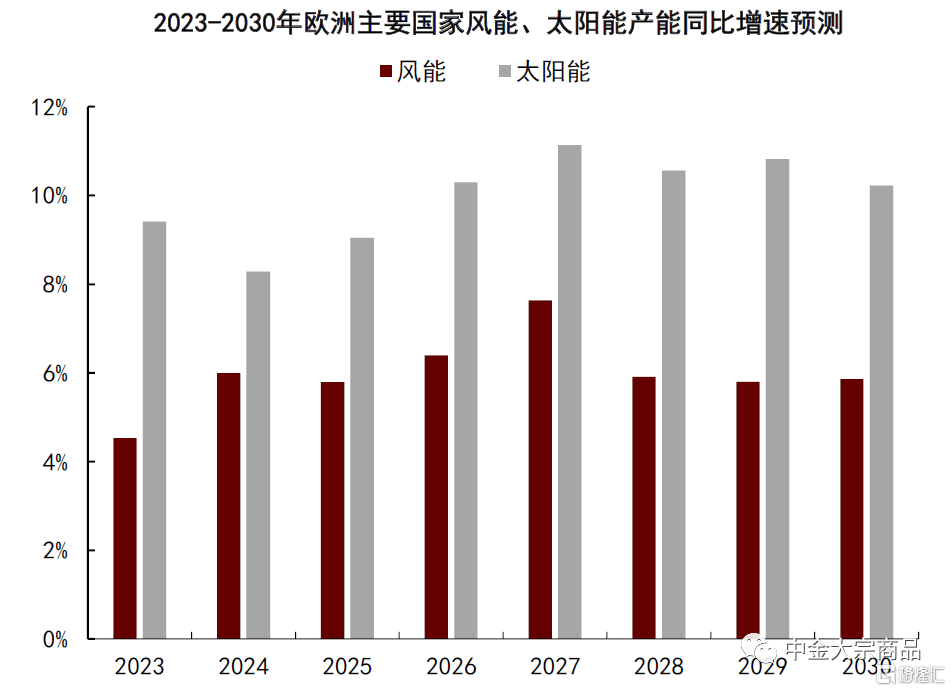

► 一方面,IEA預測2023年歐洲可再生能源發電或同比增加約16%,風電、太陽能發電量或有望延續增加。據我們統計,德國、法國、荷蘭等9個歐洲國家的風能和太陽能發電產能有望在2023年同比增加約4.5%和9.4%,歐洲水電也有望在天氣迴歸正常之際貢獻同比增量。

圖表:歐洲可再生能源發電有望延續增長

資料來源:IEA,湯森路透,中金公司研究部

注:統計口徑包含德國、荷蘭、比利時、法國、奧地利、西班牙、波蘭、意大利、捷克等歐洲國家

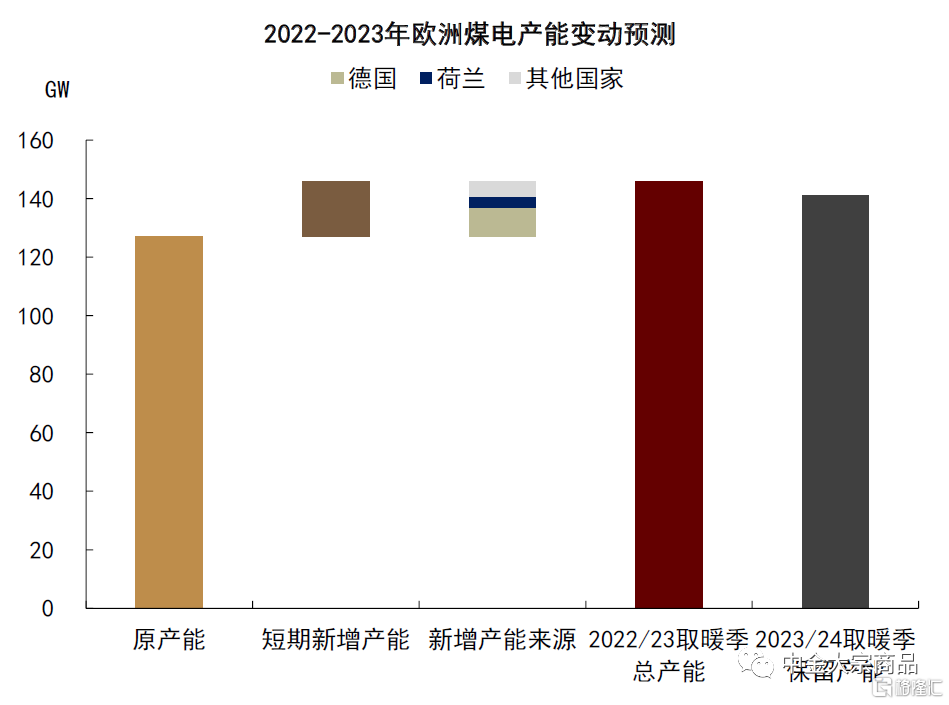

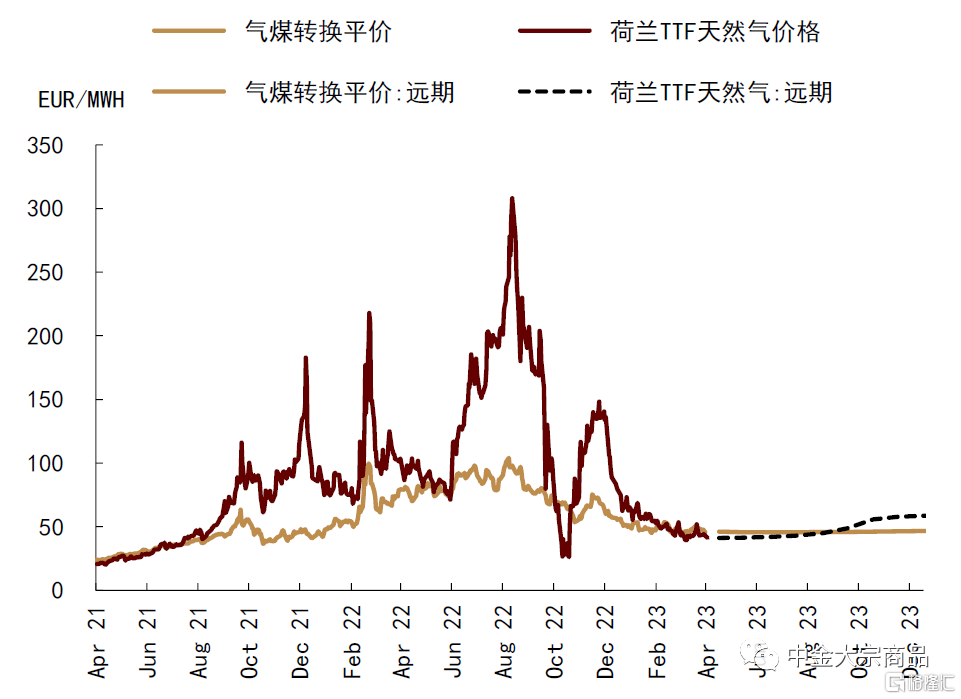

► 另一方面,2022/23年取暖季德國、荷蘭等歐洲國家通過投放儲備產能、解除產能上限等方式,額外釋放部分煤電產能,據IEA測算,煤電產能因此增加約15%。雖然2023年初以來歐洲氣價已跌破氣煤轉換平價,根據當前產能計劃,歐洲仍將保留部分臨時產能至2023/24年取暖季;從天然氣價格的遠期結構來看,市場也已在預期今冬歐洲氣價再度攀升至氣煤平價上方的可能。我們認為2023年歐洲電力部門中煤轉氣可行空間或相對有限。

圖表:歐洲臨時煤電產能或在2023年部分保留

資料來源:IEA,中金公司研究部

圖表:遠期價格顯示市場預期今冬氣價仍有高於氣煤轉換平價的風險

資料來源:湯森路透,中金公司研究部

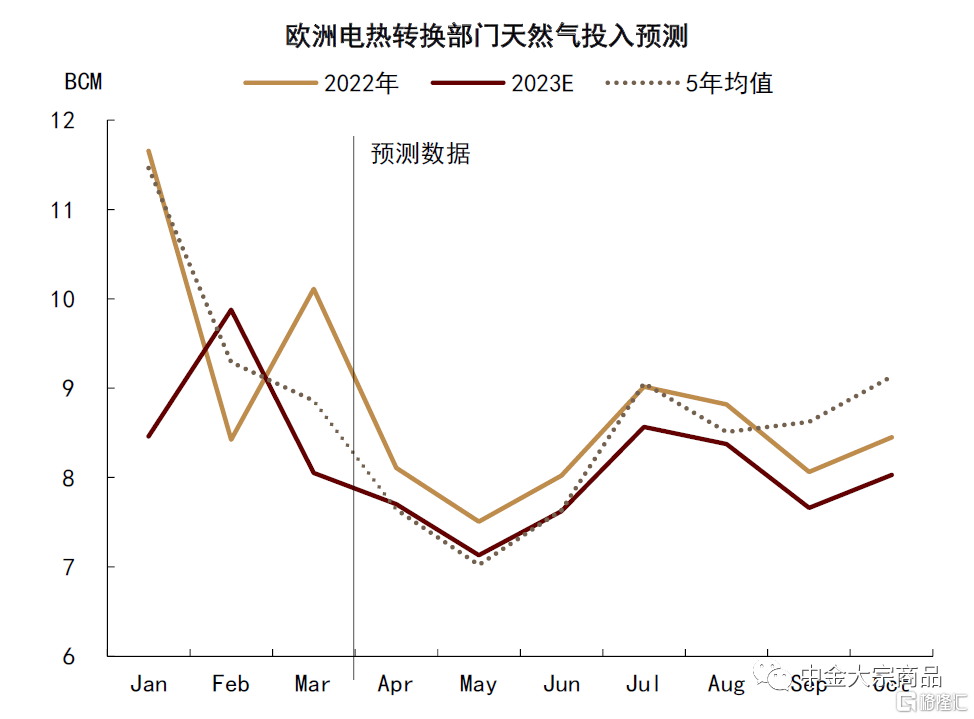

基準情形下,我們預測在2023年4-10月,歐洲或需550億立方米天然氣用於電熱轉換,同比下降5%左右,較5年均值減少約4.4%。天氣同樣是電熱部門天然氣需求的核心不確定性來源,其既會影響歐洲用電需求的整體情況,也會影響風電、水電、核電等天然氣替代能源的表現,我們提示若今夏天氣異常使得歐洲可再生能源發電和核電錶現不及預期,為維護供電安全,歐洲電熱部門的用氣需求或將有所增加。

圖表:2023年歐洲電力部門天然氣投入或同比下滑

資料來源:歐盟統計局,中金公司研究部

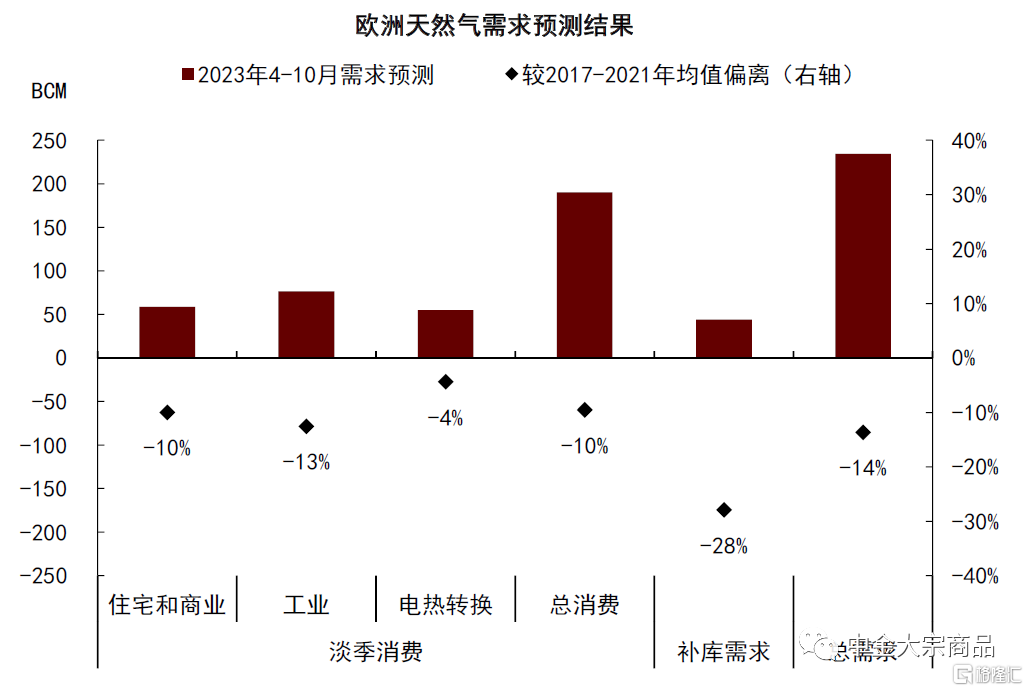

綜合以上分析,在天氣表現正常的基準情形下,我們預期2023年補庫週期(4-10月)內歐洲淡季天然氣消費約為1900億立方米,同比增加約2.7%,較5年均值減少10%左右。其中,住宅和商業部門所需天然氣約為585億立方米,較5年均值減少10%左右,減量主要來自於能源結構轉變和高氣價下的節省措施延續;工業部門所需天然氣約為765億立方米,較5年均值減少約13%,同比小幅增加1.5%,雖然天然氣成本已較大緩解,我們預期生產需求疲弱和關停產能的恢復困難或仍制約工業用氣需求,部分能源轉換驅動的需求減量或有望迴歸;電熱部門所需天然氣約為550億立方米,同比減少約5%,較5年均值減少約4.4%,可再生能源增量或擠壓化石能源發電需求,高氣價下歐洲臨時煤電產能或將部分保留,煤氣轉換空間或相對有限。

補庫需求:高起點下的較輕壓力

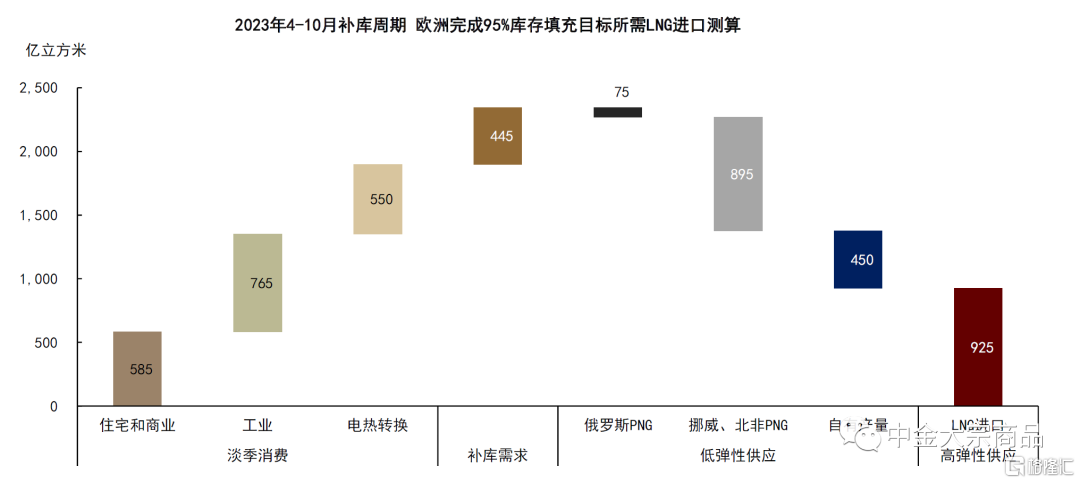

在庫存危機引發氣價攀升的背景下,歐盟委員會在2022年初提出,歐洲天然氣庫存需在取暖季前(11月1日)實現90%的填充率。由於當前俄PNG處於斷供狀態,我們認為90%的庫存填充率或不足以保障旺季供應,以2022/23年取暖季為例,正常氣温表現下或需天然氣庫存起點至少達到95%才能避免超低的庫存路徑。因而我們將2023/24年取暖季前歐洲天然氣庫存的填充目標設定為95%,即1070億立方米的庫存總量。截至2023年3月末,歐洲天然氣庫存約為625億立方米,即歐洲需在4-10月完成約445億立方米的庫存填充,較2017-2021年平均補庫量減少約28%。

圖表:高庫存起點減輕2023年補庫壓力

資料來源:GIE,中金公司研究部

綜合此前測算的淡季用氣消費,氣温表現正常的基準情形下,我們預期2023年4-10月補庫週期內歐洲天然氣總需求或達2345億立方米,與2017-2021年平均水平相比減少約14%,減量約為375億立方米。若考慮天氣的不確定性影響,我們預計極端天氣表現或為4-10月的歐洲天然氣需求帶來100億立方米左右的上下變動空間,主要為住宅和商業部門的天然氣需求變化,相較之下,夏季降水等表現也會影響可再生能源和核電的實際表現,可能成為推升電熱部門天然氣投入的潛在風險。

圖表:2023年4-10月歐洲天然氣總需求測算

資料來源:歐盟統計局,IEA,湯森路透,GIE,中金公司研究部

LNG仍為歐洲天然氣供需平衡的關鍵

俄羅斯PNG下滑使歐洲30%左右的天然氣供應暴露在風險敞口之下,隨着北溪1號於2022年9月正式斷供,俄羅斯至歐洲的PNG僅餘途經烏克蘭的小部分流量仍在維持。PNG進口依賴於管道等基礎設施,供應彈性相對有限,挪威、北非等PNG進口增量短期內難以兑現,歐洲自有產量也受限於前期低資本開支和ESG約束,高彈性的LNG進口成為歐洲緩解俄PNG供應衝擊的主要方式。

全年來看,2022/23年歐洲天然氣供應同比減少約7%,降至4372億立方米左右。北溪1號管道斷供後,歐洲天然氣供應(年化)進一步降至4317億立方米,其中俄PNG缺口擴大至1007億立方米左右,LNG進口增量進一步增至約584億立方米。

在供應總量下滑之外,歐洲天然氣供應來源結構也發生較大變化。具體來看北溪1號管道斷供後、即當前的供應結構,LNG進口在總供應中的佔比從2021/22年的23%增加至40%,挪威、北非PNG進口占比從35%提升至38%,俄羅斯PNG進口占比從24%下滑至3%。在歐洲天然氣市場仍高度對外依賴(對外依存度為81%)的情況下,供給側對LNG進口的依賴程度上升,也使得高彈性的LNG供應在歐洲天然氣基本面的平衡中更為重要。

圖表:歐洲進口LNG填補俄PNG缺口,對LNG依賴程度上升

資料來源:ENTSOG,歐盟統計局,湯森路中金公司研究部

低彈性供應:自有產量和PNG進口或小幅下滑

俄羅斯PNG:缺口或將持續

我們預計2023年俄羅斯至歐洲PNG缺口或將持續,意外事故後北溪管道或難在短期內重啟,基準情形下俄羅斯或在2023年維持途經烏克蘭的0.35億立方米/天左右的PNG供應。據Gazprom公司披露信息,2025年1月俄羅斯途經烏克蘭的PNG供應合同或將到期,我們預期在現有合同完成交付後俄羅斯至歐洲的PNG供應或會歸零。

圖表:俄羅斯PNG缺口或將延續

資料來源:ENTSOG,中金公司研究部

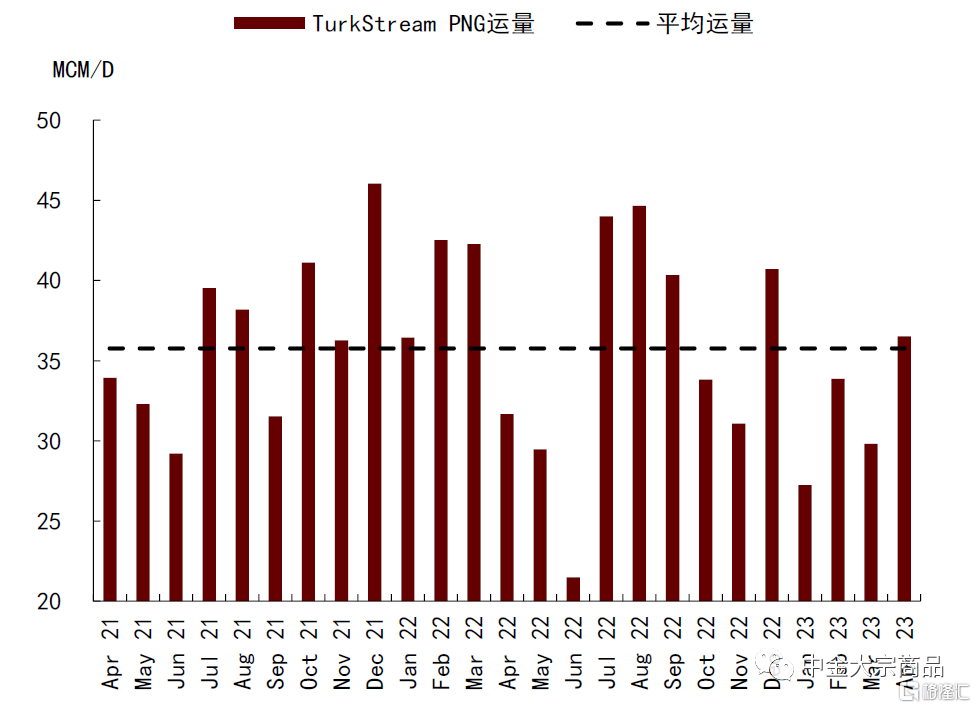

此外,當前俄羅斯還通過土耳其溪管道向歐洲輸氣,運量約為0.35億立方米/天,在到達土耳其後會有部分PNG運量通向匈牙利、保加利亞、塞比亞等國,我們預期這部分PNG運量或會維持穩定,但由於進口數量較少且難以統計運往歐盟和英國的數量,我們暫不將此部分PNG運量納入供需平衡測算。

圖表:俄羅斯至土耳其PNG仍有流量,但暫不計入歐盟及英國地區的天然氣供需平衡測算

資料來源:ENTSOG,中金公司研究部

挪威、北非PNG:產能維修或拖累運量下滑

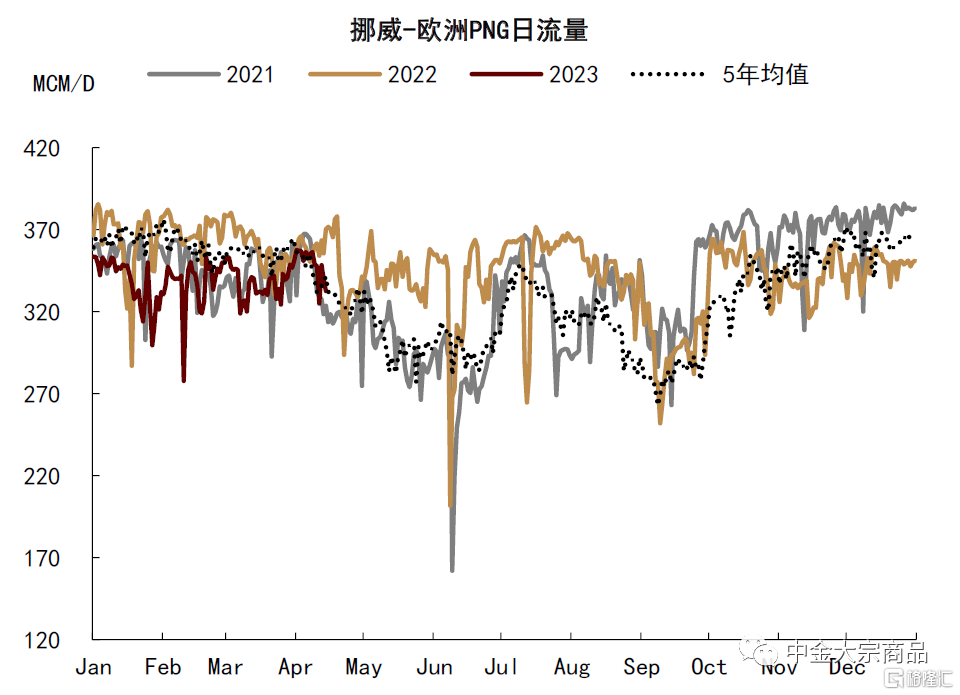

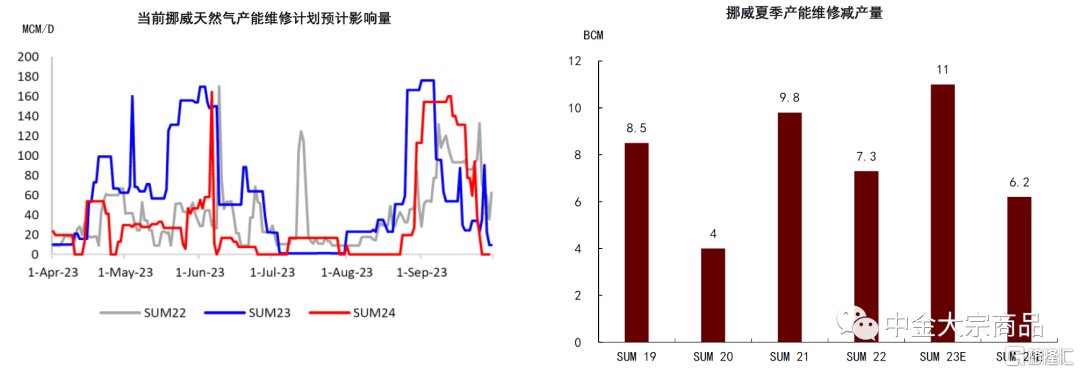

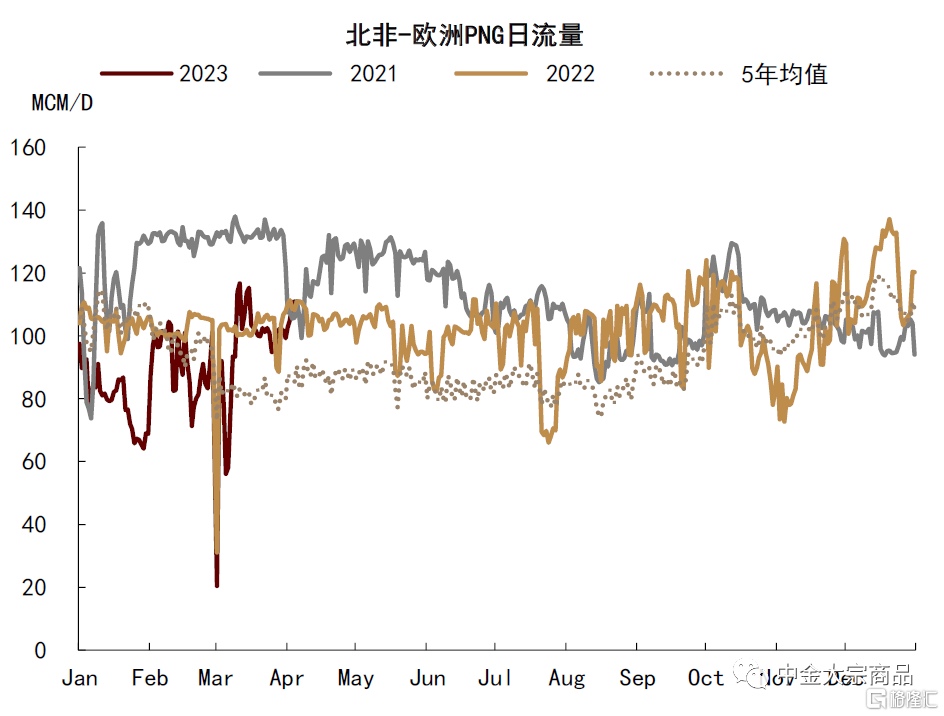

2022/23年挪威、北非至歐洲PNG流量維持於4.5億立方米/天左右,4Q22波羅的海管道如期開通,實際流量約為0.2億立方米/天。往前看,由於今夏挪威油田和出口設施等產能的維修任務較重,我們預期其至歐洲的PNG流量或將同比下滑。據Gasso REMIT披露的產能維修計劃,2023年4-10月挪威油氣產能或因維修計劃而減少110億立方米左右,2022年同期減量僅為73億立方米,天然氣出口能力或有49億立方米受到影響,2022年同期水平僅為18億立方米。目前來看,產能維修週期集中於2023年的5月和9月,我們預期或將使挪威PNG供應同比減少約7%,在北非PNG運量基本穩定的情形下,2023年4-10月挪威、北非PNG進口量或為895億立方米,同比下降約5%。

圖表:波羅的海管道如期開通,挪威PNG流量穩定

資料來源:ENTSOG,中金公司研究部

圖表:今夏挪威天然氣產能維修任務較重,且集中於5月、9月

資料來源:湯森路透,中金公司研究部

圖表:北非PNG流量預計維持同比持平

資料來源:ENTSOG,中金公司研究部

自有產量:延續下行趨勢,新增產能兑現或仍需時日

2022/23年歐洲自有天然氣產量錄得819億立方米,同比減少約0.5%。英國維修產能迴歸貢獻同比產出增量,符合我們預期,而以荷蘭為主的歐盟天然氣產量延續下滑。

往前看,我們預計2023年歐洲天然氣產出或延續回落。英國方面,我們預計天然氣產出或同比下滑約4%,其中由於今夏天然氣產能維修計劃尚未公佈,我們以歷史平均維修產能影響量作為基準假設。荷蘭方面,我們預計天然氣產出或同比下滑約20%,2022/23年Groningen氣田生產配額從49億立方米下降至28億立方米,我們預計產量配額或在2023年繼續收緊,2023年1月荷蘭政府曾表示[2]或於2023年10月關閉Groningen氣田,目前來看供應風險仍存。

我們預期2023年歐洲天然氣產出或同比減少約6.7%,4-10月產出天然氣約450億立方米。再往前看,由於近年來氣價攀升,2021-2022年歐洲天然氣上游投資大幅增加,但由於新增產能投產週期較長,或難以較快補充供應增量,短期而言彈性或仍偏低。以英國為例,近兩年新增產能或仍相對有限,據湯森路透統計,Southwark氣田未能如期於2022年末投產,僅餘Blythe氣田有望於2023年中小幅擴產,而下一新增產能或需等待計劃於2H25投產的Shells Jackdaw氣田。

圖表:歐洲天然氣自有產量或延續下降;新增產能投入仍需時間,短期供應彈性偏低

資料來源:歐盟統計局,IEA,中金公司研究部

高彈性供應:LNG進口仍為維繫平衡的關鍵砝碼

綜合以上測算,我們預計俄羅斯PNG、挪威與北非PNG和自有產量合計可以在2023年4-10月供應1420億立方米左右的天然氣,其中,俄羅斯PNG僅保留途經烏克蘭的部分流量、4-10月總供應量約為75億立方米;挪威、北非PNG受制於產能維修任務、總供應量約為895億立方米;荷蘭、英國天然氣產量下滑或使總自有產出降至450億立方米左右。

結合對歐洲天然氣淡季消費和庫存填充所需、合計2345億立方米天然氣的需求預測,我們測算歐洲或需在4-10月合計進口925億立方米LNG,較2022年同期小幅增加0.6%,即為實現淡季供需平衡並完成補庫目標,歐洲或仍需維持對LNG的較高進口需求。

圖表:2023年4-10月歐洲LNG進口需求測算

資料來源:IEA,歐盟統計局,湯森路透,ENTSOG,GIE,中金公司研究部

數據説明:供需測算覆蓋歐盟及英國合計28個歐洲國家

圖表:2023年4-10月歐洲月度供需平衡測算

資料來源:IEA,歐盟統計局,湯森路透,ENTSOG,GIE,中金公司研究部

數據説明:供需測算覆蓋歐盟及英國合計28個歐洲國家

為維持較高的LNG進口,歐洲或面臨三重風險

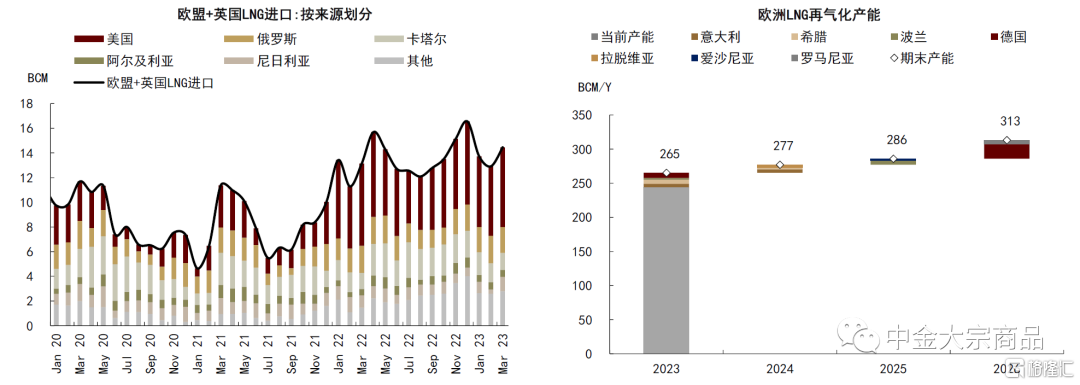

2022/23年歐洲共進口1630億立方米LNG,同比增加49%。截至2022年末歐洲LNG再氣化產能約為2321億立方米/年,年度平均產能利用率約為70%。

往前看,據湯森路透統計,2023年歐洲預計將有332億立方米/年的再氣化新增產能上線,其中德國Brunsbüttel和Lubmin兩個FSRU項目已經投產,合計產能增量約為120億立方米/年,預計將於年內上線的Stade FSRU產能約為75億立方米/年,此外,希臘、意大利、波蘭預計分別將有61、50和26億立方米/年的新增再氣化產能。基於上文測算,為實現95%的補庫目標,基準情形下歐洲或需在4-10月進口約925億立方米LNG,同比基本持平,因而我們認為歐洲具備完成LNG進口需求的接收產能。

圖表:2021年以來歐洲大幅增加LNG進口;2023年歐洲LNG接收產能或繼續擴張

資料來源:湯森路透,中金公司研究部

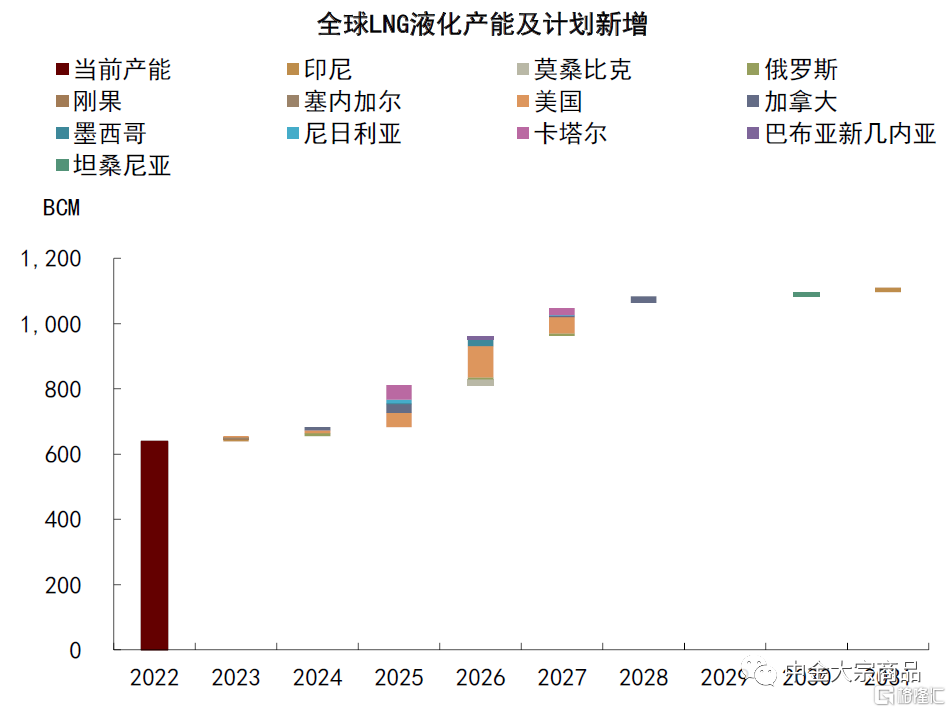

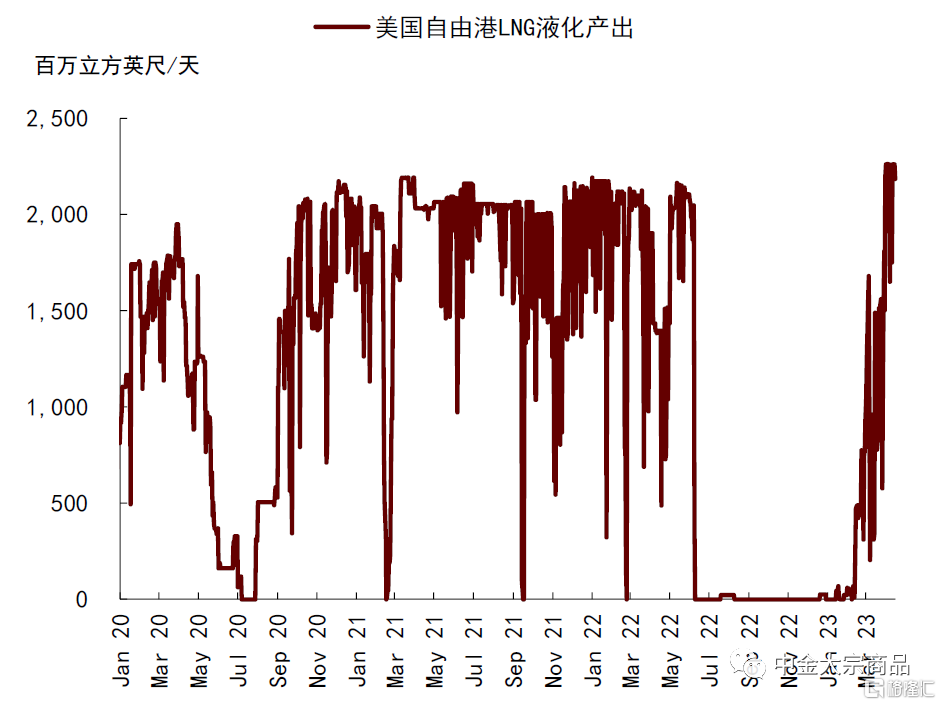

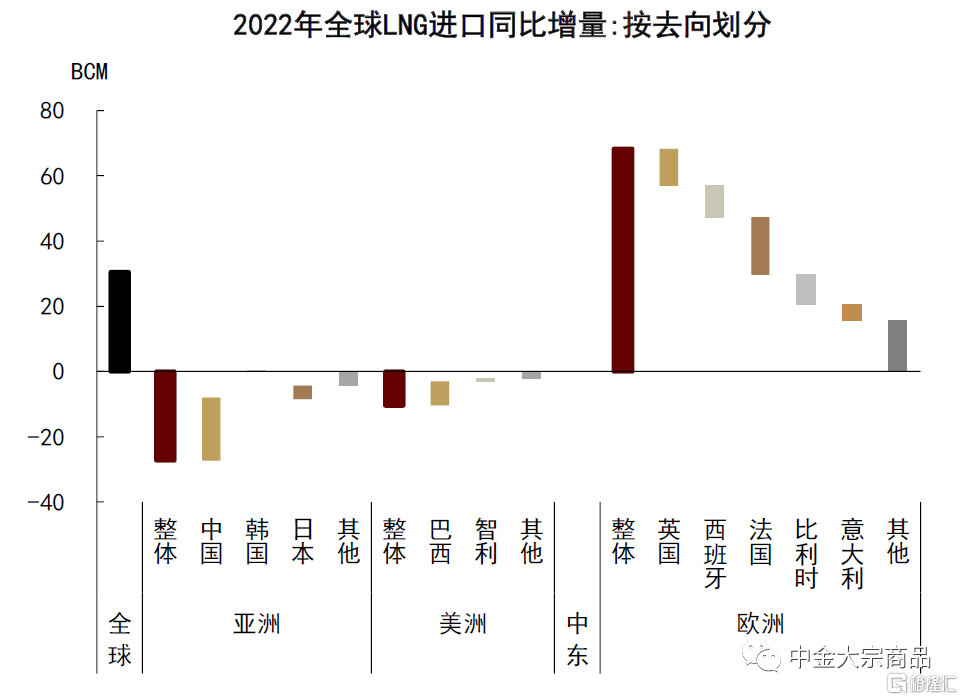

2022年全球LNG貿易量約為5552億立方米,同比增加約6%,其中29%的LNG貨源運往歐洲,較2021年提升11個百分點。據湯森路透統計,2022年全球LNG液化產能約為6393億立方米/年,產能利用率約為87%,2023年全球LNG液化產能有望增加165億立方米/年,其中美國Louisiana FLNG新增產能約38億立方米,印尼Tangguh項目擴產約增加52億立方米產能,非洲地區新增產能合計約75億立方米。據IEA預測,2023年全球LNG貿易或有望同比增加3.8%,液化產能利用率或達88%。除了新上線的產能增量,美國自由港復產也將貢獻同比增量,據高頻跟蹤數據,美國自由港產能已於2023年4月基本復工。

圖表:2023年全球LNG液化產能有望繼續擴張

資料來源:湯森路透,中金公司研究部

圖表:美國自由港復產或帶來同比增量

資料來源:湯森路透,中金公司研究部

綜合以上分析,我們認為2023年歐洲具備實現所需LNG進口的接收產能,但即使不存在絕對的產能瓶頸,我們提示2023年歐洲進口LNG或仍面臨以下三重風險:

風險一:溢價優勢消除或制約歐洲對LNG現貨的進口能力

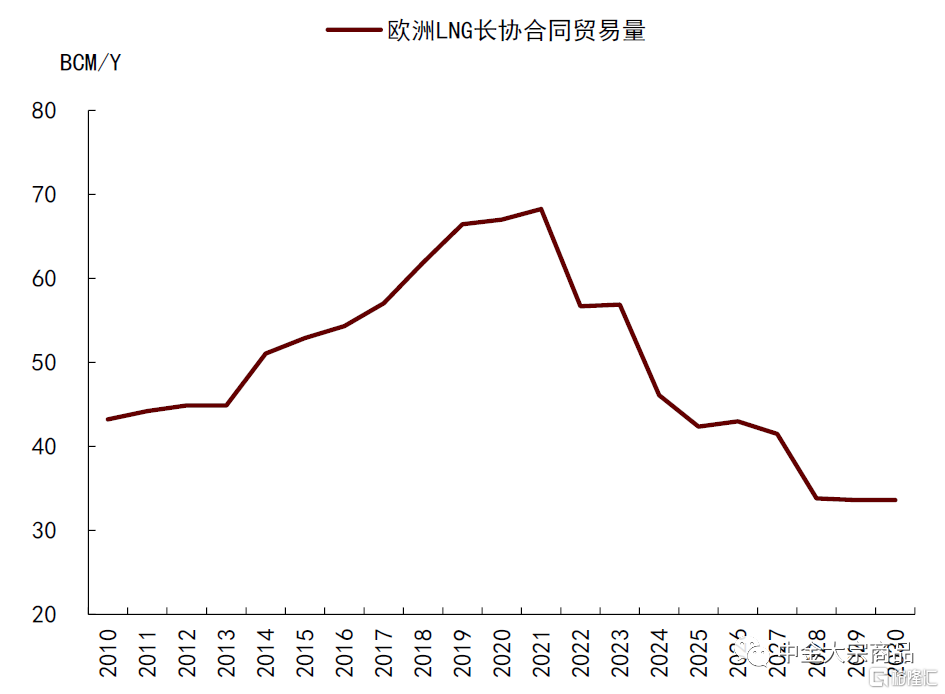

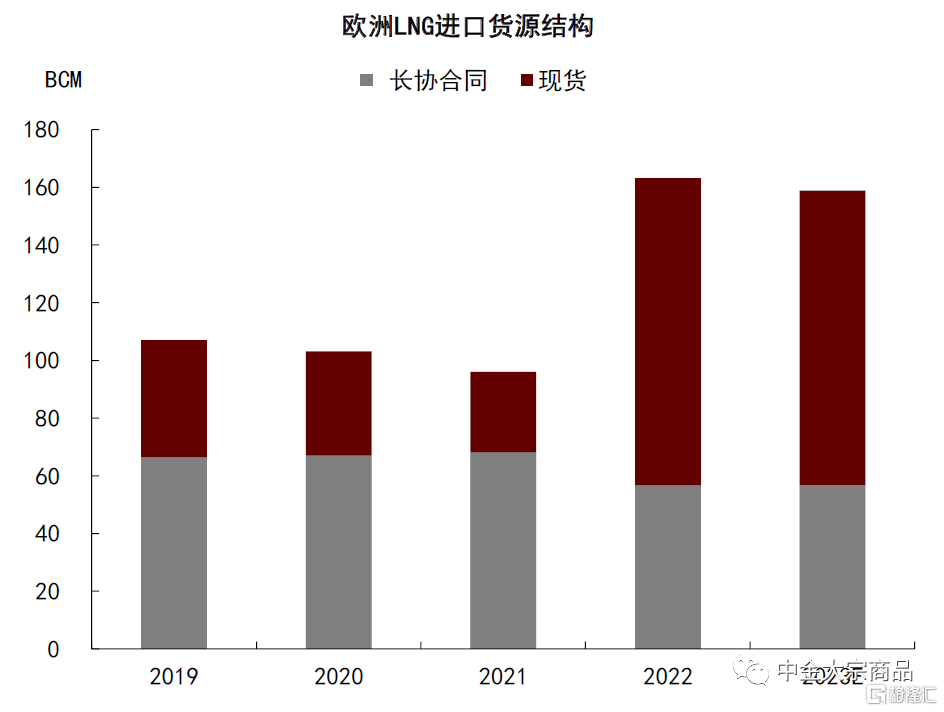

2022年歐洲LNG進口同比增加約680億立方米,除了吸收305億立方米左右的全球LNG供應增量,亞洲、美洲地區分別減少約270億立方米、105億立方米的LNG進口以滿足歐洲LNG進口所需。從進口貨源來看,2022年歐洲LNG進口中有43%為現貨形式,也是LNG進口同比增量的核心來源。截至目前可統計的LNG合同信息,2023年歐洲LNG長協合同貿易量淨增量相對有限,僅較2022年的567億立方米/年增至569億立方米/年。其中,波蘭與美國新增20.4億立方米/年的LNG長協合約,但同時西班牙與阿爾及利亞10.5億立方米/年的LNG合約於2022年到期,同時8億立方米/年的西班牙Portfolio合約也於2022年到期。

圖表:2022年歐洲通過搶奪現貨實現LNG高進口

資料來源:湯森路透,中金公司研究部

圖表:2023年歐洲幾乎沒有LNG長協合同增量

資料來源:湯森路透中金公司研究部

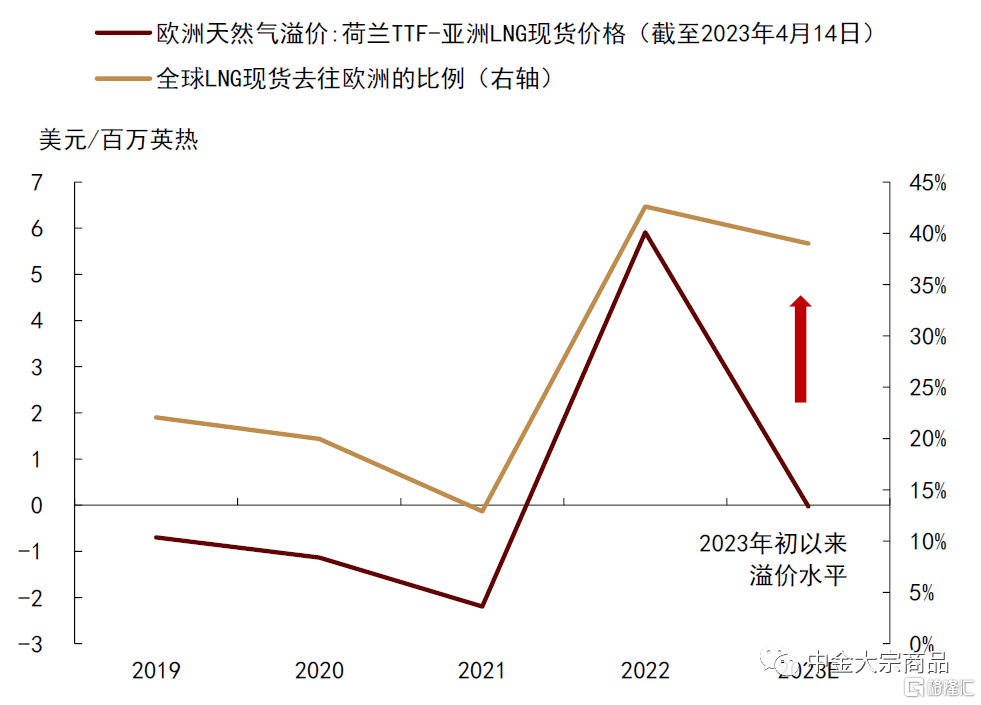

我們預期為實現補庫目標,2023年4-10月歐洲或需進口925億立方米LNG,年化進口量約為1588億立方米/年,即除LNG長協合同鎖定的貿易量外,歐洲仍需在現貨市場中進口約1019億立方米天然氣,預計將佔2023年全球LNG現貨總量的39%。

圖表:2023年歐洲或仍需大量進口LNG現貨

資料來源:湯森路透,中金公司研究部

高昂的天然氣價格所給予的溢價優勢成為歐洲在LNG現貨市場中搶奪貨源,甚至促使部分LNG長協買家通過轉手LNG至現貨市場進行套利、進而增加現貨供應的主要支撐,2022年荷蘭TTF天然氣價格平均較亞洲LNG現貨價格存在約5.9美元/百萬英熱的溢價。然而隨着去年暖冬超預期緩解庫存壓力,歐洲天然氣價格大幅回落,目前其較亞洲LNG現貨價格的溢價已基本消除,或難以支撐歐洲繼續維繫較高的LNG現貨進口。換而言之,我們認為目前歐亞天然氣價差或存在較大的上行風險。

圖表:歐亞天然氣價差或存上行風險

資料來源:湯森路透,中金公司研究部

風險二:中國用氣需求修復或加劇全球LNG市場供應緊張

受制於高進口成本和內需疲弱,2022年中國進口876億立方米LNG,同比下滑約20%,為歐洲加量進口LNG騰挪部分供應空間。然而隨着國內需求缺口修復,疊加減碳政策對天然氣需求形成長期支撐,2023年我國LNG進口或有望錄得較為可觀的同比增量,我們提示中國LNG進口需求的迴歸或將提升歐洲與亞洲等市場搶奪LNG貨源的難度。

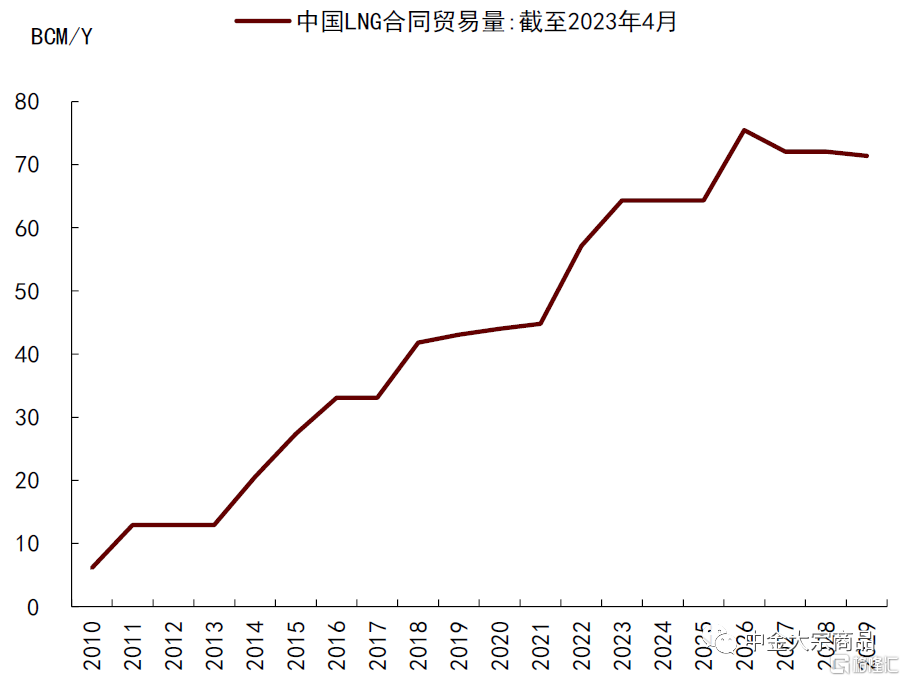

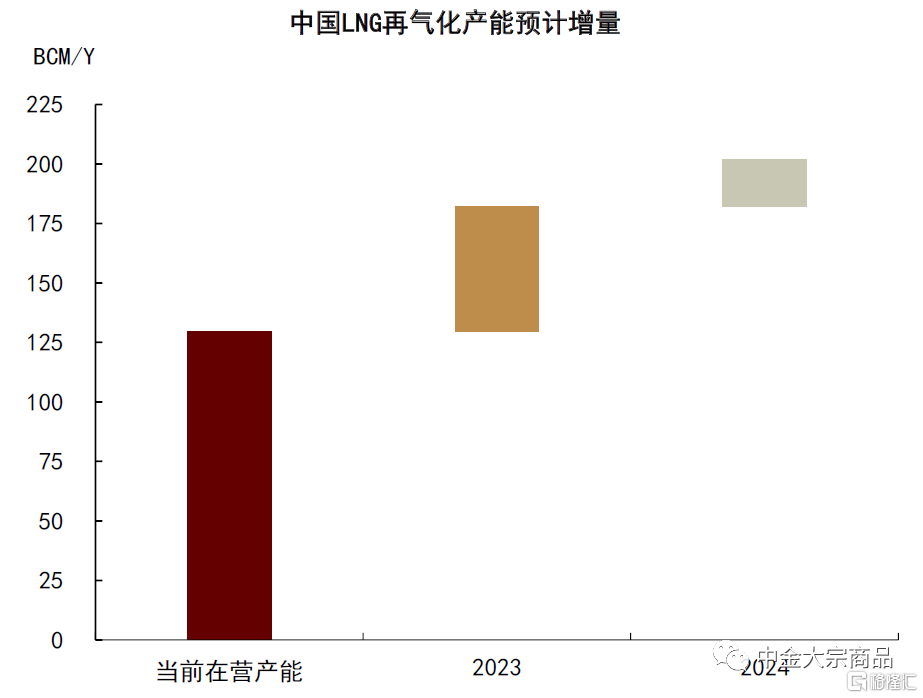

往前看,我們預期中國LNG進口的需求或有望錄得較為穩定的長期提升。一方面,我國積極簽訂LNG貿易合同,2023年合同貿易量預計同比增加72.1億立方米,其中與美國新簽訂了為期3年的47.6億立方米/年的LNG供應合約,與Cheniere簽訂了為期20年的4.1億立方米/年的Portfolio合約,與Shell簽訂了為期15年的20.4億立方米/年的Portfolio合約,未來5年我國LNG貿易合同有望持續增加。另一方面,我國積極擴建LNG再氣化產能,據湯森路透統計,2023年預計新增產能522億立方米/年,產能同比增加約40%。

圖表:中國LNG長協合同貿易量有望持續增加

資料來源:湯森路透,中金公司研究部

圖表:2023年中國再氣化產能有望繼續擴張

資料來源:湯森路透,中金公司研究部

風險三:俄羅斯至歐洲LNG仍餘下滑可能

雖然俄羅斯至歐洲的PNG流量已接近斷供,歐洲仍在LNG市場中繼續進口俄羅斯天然氣。2022年,歐洲合計進口俄羅斯LNG約202億立方米,同比增加約20%,佔LNG進口總量的12.4%。2023年3月,歐盟提出[3]或考慮進一步減少對俄羅斯LNG的進口依賴,荷蘭、西班牙政府均表示計劃停止簽訂新的LNG合同並逐步減少俄氣進口。往前看,我們提示俄羅斯LNG供應或仍存減量風險,可能會進一步加重歐洲可選LNG貨源的緊張程度。

圖表:法國、比利時、西班牙、荷蘭等歐洲國家仍在進口俄羅斯LNG

資料來源:彭博資訊,中金公司研究部

往前看,供應難題未解,歐洲氣價上行風險仍存

展望2023/24年,我們認為歐洲天然氣市場主線或仍為供應缺口下的再平衡之路,雖然庫存危機階段性緩解,但仍有供應難題未解。基準情形下,我們測算2023年4-10月歐洲合計需要2345億立方米天然氣,其中445億立方米用於補庫、以在2023/24年取暖季前達成95%的庫存目標,585億立方米用於正常天氣下的住宅和商業部門用氣,765億立方米用於滿足當前偏弱的工業用氣需求,550億立方米天然氣用於相對必需的電熱轉換部門投入(考慮可再生髮電增量和煤氣轉換空間有限)。在俄PNG維持現狀、挪威和北非PNG小幅下滑、歐洲自有產量延續回落的低彈性供應假設下,我們測算2023年4-10月歐洲或需進口925億立方米左右的LNG以實現供需平衡,較去年同期水平基本持平(增加0.6%)。

歐洲自2021年起開始加量進口LNG以填補俄羅斯PNG減量,歐洲氣價也隨之突破歷史波動區間並持續位於相對高位,我們認為這背後或為歐洲天然氣供應結構中相對昂貴的LNG現貨取代了相對低廉的PNG,整體推升了天然氣市場的供給成本曲線。在基本面維持偏緊平衡之際,我們認為LNG現貨價格或仍為歐洲天然氣邊際成本的決定因素。

往前看,隨着補庫週期開啟,我們認為歐洲對LNG現貨的強勁需求或驅動歐亞天然氣價差再度走闊,進而推升歐洲氣價波動中樞。基準情形下,我們預期荷蘭TTF氣價中樞或將於年內上移至20美元/百萬英熱附近;此價格中樞較我們年度展望中的預測有所下移,主因在於2022/23年取暖季歐洲温和的天氣表現超出我們預期。在風險情形下,若中國LNG進口需求復甦、俄羅斯LNG下滑等供應難題使得今年淡季歐洲LNG進口不及預期,天然氣庫存未能在取暖季前如期修復,我們提示或會引發市場對於2023/24年取暖季歐洲天然氣供應的更強擔憂,進而為歐洲天然氣價格帶來更大的上行空間。

圖表:荷蘭TTF天然氣價格中樞預測更新

資料來源:彭博資訊,中金公司研究部

風險

極端天氣擾動、地緣局勢超預期、政策變動、歐洲經濟增長超預期疲弱

[1] 歐洲天然氣年度為4月至次年3月,2022/23年度即為2022年4月至2023年3月。

[2]https://www.reuters.com/markets/commodities/netherlands-sticks-plan-close-groningen-gas-field-by-october-ft-2023-01-22/

[3]https://www.reuters.com/business/energy/eu-countries-seek-legal-option-stop-russian-lng-imports-2023-03-28/

本文摘自:中金研究於2023年4月16日已經發布的《歐洲天然氣:供應難題未解》

分析員:郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524;李林惠 SAC 執業證書編號:S0080122070072

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)