剛過去的2022年,各行各業面臨着較大的宏觀環境壓力,很多公司業績進入歷史低谷。但也有少數的公司成功通過了這場極端壓力測試,交出了優秀的答卷。

近期,港股進入年報密集披露期,筆者發現了一些龍頭企業業績表現好於市場預期。其中,本地生活服務的核心標的移卡成功穿越週期,令人印象深刻。

根據其於日前披露的2022年業績報吿,公司不僅實現收入逆勢增長,反映公司核心經營業績和財務表現的經調整EBITDA更是大幅增長73%至2.13億元(單位:人民幣,下同),主要財務指標超過彭博、路透、標普等的預期。

其中,最受資本市場關注的到店電商業務GMV首次突破30億元大關,GMV總量同比大增7.3倍,並實現大幅減虧。在第一曲線保持穩中求進的同時,移卡的第二曲線初露崢嶸。

持續成長,韌性凸顯

移卡的這份業績報吿,讓不少投資者意識到公司具備持續成長的特徵。

回顧歷史,公司一直保持了較為穩健的業績增長。2018年-2021年,公司收入的年平均複合增長率高達45.5%。

從盈利水平的角度來看,2021年公司因拓展到店電商業務,相關費用支出、尤其是銷售費用大幅增加。由於業務收入的確認具有滯後性,因此出現了短暫的支出和收入的剪刀差,並拖累移卡整體盈利表現。

但正如硬幣具備兩面性,費用率某種程度上是利潤表的先行指標,投入的增加會為新業務新產品拓展打下基礎。在接下來的2022年,公司到店電商業務快速放量,2022年下半年淨虧損環比大幅縮窄。可以預見,未來移卡的盈利水平將獲得進一步改善。

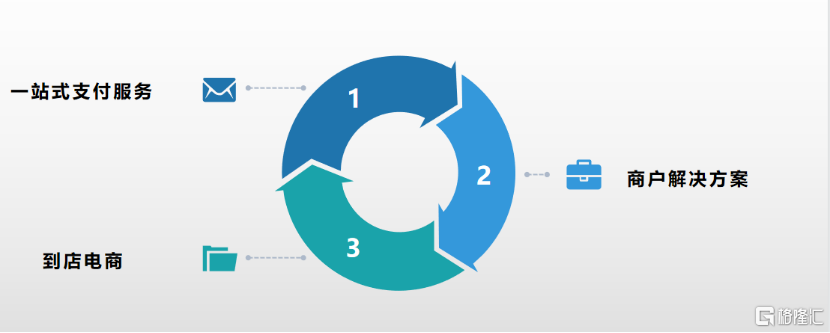

無論從收入還是盈利的角度,公司都展現了較強韌性,是穩健增長的科技公司範本。值得一提的是,在2022年公司並非只依靠到店電商業務這個單一增長極,公司受三輛馬車共驅——三大業務板塊依據公司長期積累的優勢資源搭建了一個聚合平台,並在內部形成了良好的協同效應,最終構築了一個完整的涵蓋B端與C端的商業數字化生態系統。中信證券在報吿中對移卡的表現總結道:在疫情和宏觀經濟承壓的多重擾動下,移卡整體經營保持韌性,到店業務高成長,支付業務有韌性。

圖:移卡的商業數字化生態系統

資料來源:業績報吿,格隆彙整理

通過這樣的商業數字化生態系統,移卡不僅能夠深度挖掘行業價值鏈尋求增值業務機會,同時也構建了核心競爭壁壘。通過鏈接更多的B端及C端的客户和資源,移卡形成強大的虹吸效應,在行業中形成領跑之勢。

到店電商業務GMV同比增733%

分析師指出,到店電商業務是公司高度可擴展的數字化生態系統的極佳展現。

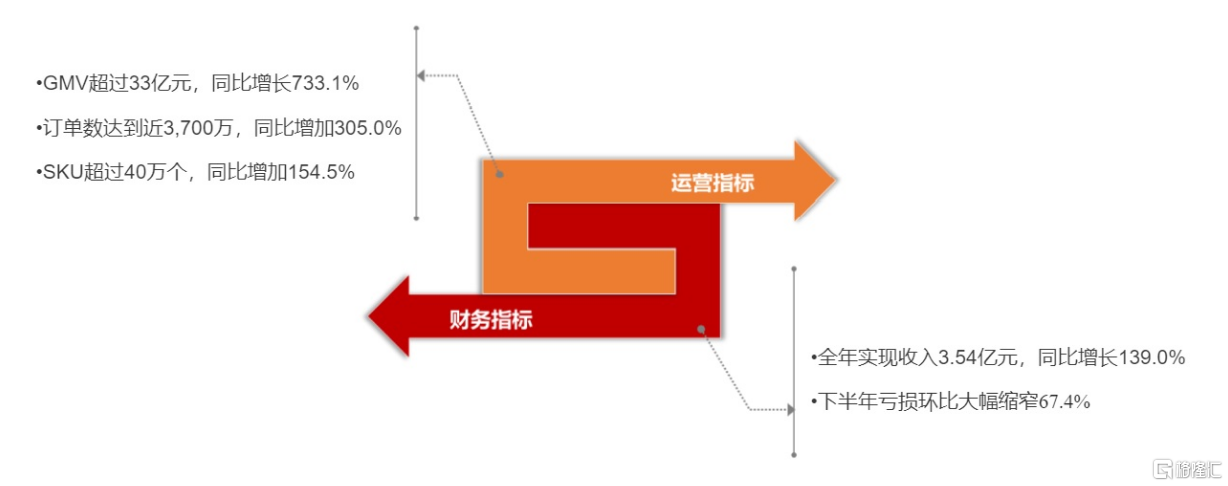

移卡於2020年12月推出到店電商業務。僅僅經過一年的時間,公司的到店電商業務通過微信小程序、微信公眾號、抖音/快手短視頻平台等多渠道快速轉化,GMV實現環同比顯著增長。2022年,該業務實現GMV超過33億元,同比增長733%,超出市場預期;訂單數達到3700萬,同比增長305%。由此可見,到店電商業務自推出後成績非常理想。

圖:到店電商業務表現

資料來源:業績報吿,格隆彙整理

業務快速放量之下,2022年到店電商業務整體實現營收3.54億元,同比增長139.0%;由於公司對到店電商領域前期投入較大,到店電商業務仍然處於虧損狀態,但從財報清晰可見下半年的虧損幅度已大幅縮窄至5,190萬元,相較於上半年減少67.4%。中信證券認為,公司更加聚焦到店業務盈利能力,通過優化組織架構,打造“自營+合作”模式,提升規模效應,不斷降低邊際成本。多家券商分析師做出相似的預測,指出到店電商業務有機會於近期實現UE扭虧為盈,屆時公司整體利潤率將實現較大的邊際改善。

事實上,本地生活賽道充滿想象空間,同時具備了較高的成長彈性:

從長期來看,中國的本地生活服務行業其實整體滲透率仍不高。據美團此前的業績會紀要,從整體市場來講,到店餐飲線上滲透率不到10%,到店綜合業務滲透率還不到5%。另外,當前,行業還正處於數字化紅利快速釋放的時期,推動商户線上營銷滲透率持續提升。這構成了一個萬億級別的市場空間,長期發展潛力值得期待。

從短期來看,疫情影響出清,帶來線下消費恢復;居民消費水平提升,新消費業態不斷湧現。該賽道的短期增長彈性亦值得關注。

在本地生活賽道中,移卡是最穩健的投資標的之一。

根據產業調研以及研究報吿,移卡目前已在多個內容平台積極佈局,成果十分顯著。作為最早一批與抖音合作的服務商,移卡憑藉龐大的中小商户與達人資源已成為其最重要的合作方之一。抖音依靠第三方服務商成功切入本地生活賽道,2022年前10個月抖音的GMV較2021年前11個月增長約300%。隨着抖音的本地生活的邏輯逐步兑現,作為其頭部服務商的移卡,不僅將首先受益,實現收入端的較高水平增長;公司還有望迎來更高的市場關注度,估值有望隨之攀升。這意味着移卡有望即將迎來戴維斯雙擊。

支付業務基本盤持續向上

儘管受到疫情衝擊,但作為壓艙石的一站式支付服務業務依然交出一張令人滿意的成績單。

2022年,一站式支付服務商户基礎及業務規模持續增長。報吿期內,支付業務GPV(總支付交易量)達22,316億元,同比增長5.1%;活躍支付服務商户數目超過810萬,同比增加11.4%,創下歷史新高。

GPV規模增長的同時,公司還提高了商户費率。移卡在佣金分成模式、生態系統、渠道商關係、B端商户轉換成效上有着獨特的優勢,因此公司在支付業務上具備較高議價權。2022年,公司費率達12.3個基點,相較於2021年提升1.6個基點。“量價”齊升之下,該板塊的毛利在疫情帶來的極端經營挑戰之中,依然實現了16.7%的雙位數增長,造血能力十分穩定。

在未來,支付業務具備非常清晰的四個增長點:

一、持續的“量價上升”帶來的驅動力。未來公司支付服務滲透率將持續提升、尤其在低線城市市場可期,移卡還在業績報吿説將保持與同業一致的費率提升趨勢;

二、線下消費復甦,帶來線下消費場景的激增,線下支付有望隨之恢復較高增長;

三、競爭格局優化。在個人碼轉經營碼新政策推動下,支付服務的市場格局趨於穩定。移卡在中國非銀行獨立二維碼支付服務市場龍頭地位將得到進一步穩固;

四、公司正在拓展DC/EP支付場景,並將觸角延伸至海外市場。根據業績報吿,公司正在獲取美國、新加坡及中國香港支付相關牌照,並將支付服務複用到海外市場。

步入2023年,支付業務的GPV逐步恢復,在1、2月份分別同比增長10%和34%。公司指引2023年支付GPV將達2.7-2.9萬億元,同比增長21-30%。交銀國際指出,該指引高於此前預期,是受益於商業銀行合作等多渠道商户拓展,併為未來轉化到店/商家解決方案奠定基礎。安信證券進一步指出,支付業務將會迎來較大的復甦,將成為驅動公司業績主要增長的支撐。

總而言之,移卡的成長路徑十分清晰。展望未來,三大板塊中的支付業務將大概率維持穩健成長、到店電商服務進入業績爆發期、商户解決方案築底回升,共同支撐着移卡的基本面向上。

移卡的管理層對公司充滿信心。2022年,公司動用了超過1億港元來回購股份,而其他上市公司的回購計劃的金額主要處於千萬以上、億元以下。對比之下,無論是回購頻次還是規模,移卡的回購行動都遠超當前市場的平均水平。

不單單是公司管理層看好移卡未來發展,大行最近亦集中唱多移卡。市場數據顯示,移卡目前已經獲得24家頭部券商分析師積極覆蓋,相比去年同期13家券商覆蓋實現84.6%的增長。在業績報吿發布後,花旗、大和、野村、傑富瑞(Jefferies)、星展、中信里昂、中信建投、中金、國泰君安、華泰、廣發、華興等多家大行發佈了關於移卡的研究報吿。在報吿中,大行皆給予買入評級,並紛紛上調了對移卡的盈利預測和目標價,目標價普遍超過30港元。

其中,交銀國際將對移卡的2023年收入預測上調4%,基於30倍2023年市盈率(對標美團及支付公司平均0.7倍 PEG,及公司2023-25年利潤複合增長率42%),給予公司目標價為34港元。花旗認為,移卡2022年的收入和淨利潤均超過預期,基於調整後的2024年每股收益及0.7倍PEG預期,將移卡目標價由36港元上調至37港元;廣發證券預測移卡2023至2024年收入分別為47.37、55.84億元,經調整歸母淨利分別為4.72、5.72億元;參考可比公司估值,考慮2023年到店電商仍處於快速增長階段且有望盈虧平衡,給予2023年經調整歸母淨利25倍PE,對應合理價值30.03港元/股。三家券商目標價的算術平均值,較4月6日移卡的收盤價有近50%的潛在空間。

由於業績報吿釋放出十分積極的信號,移卡的成長潛力逐步獲得市場認可。業績韌性以及“恢復彈性”是吸引投資者的最大因素。可以看出,移卡是兼顧“成長”與“安全”的優質標的。