4月10日,截止收盤,德方納米升超14%,派能科技升超12%,三美股份、杭可科技均升超8%,華自科技、湖南裕能均升超7%,恩傑股份、贏合科技、華塑科技等均升超5%。

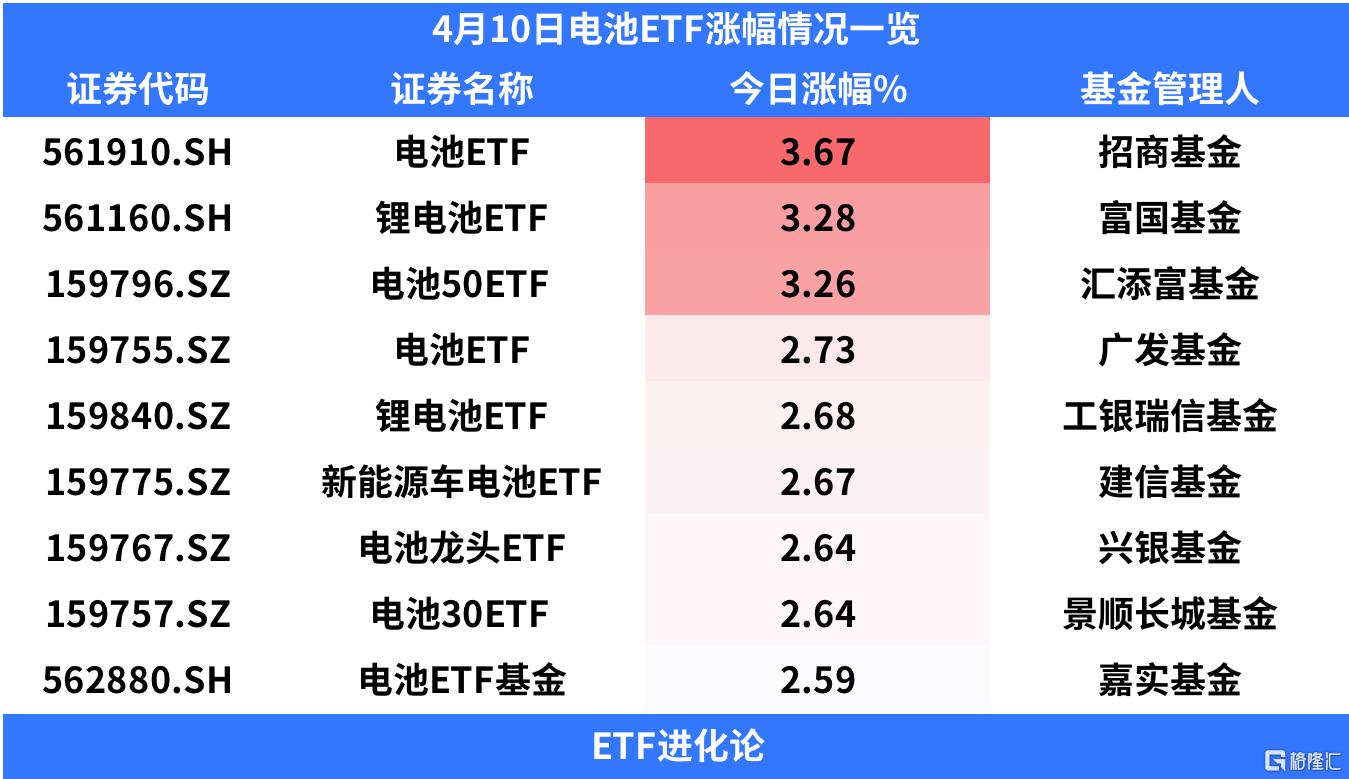

ETF方面,截止收盤,招商電池ETF、富國鋰電池ETF、匯添富電池50ETF分別上升3.67%、3.28%、3.26%。此外,廣發電池ETF、工銀瑞信鋰電池ETF、建信新能源車電池ETF等均紛紛上升。

消息面上,4月9日,特斯拉儲能超級工廠項目落户上海臨港新片區。該工廠將規劃生產特斯拉超大型商用儲能電池(Megapack),初期規劃年產商用儲能電池可達1萬台,儲能規模近40GWh,產品提供範圍覆蓋全球市場。特斯拉儲能超級工廠項目計劃於2023年第三季度開工,2024年第二季度投產。

目前,特斯拉的超大型商用儲能電池(Megapack)已經在美國、英國、澳大利亞等全球各國進行銷售。此次特斯拉在上海繼續加碼儲能電池生產線,引發市場猜想,未來一段時間內,全球儲能需求或將進一步加速增長。

此外,4月9日晚間,A股新能源賽道巨頭億緯鋰能披露2023年一季度業績預吿。期內該公司預計實現淨利潤10.42億元至11.47億元,同比增長100%-120%。以2022年第四季度淨利潤8.44億元計算,2023年第一季度淨利環比有望增長23.5%至36%。

受益於鋰價的回調,億緯鋰能淨利潤率回升至10%以上區間,2022年同期為7.1%。

值得注意的是,今日鋰礦價格延續跌勢。據上海有色網發佈的數據顯示,今日鋰電材料報價全線下跌,碳酸鋰(99.5%電池級/國產)跌3000元/噸,報207000元/噸,今年迄今累計跌幅達60%;六氟磷酸鋰跌1500元/噸,報91500元/噸;鋰輝石精礦跌50美元/噸,報3870美元/噸;電解鈷跌3500元/噸,報271500元/噸。

截至目前,碳酸鋰價格已經跌至20萬元/噸左右,上游原材料價格下降,產業鏈生產成本將引發各環節利益重新分配,業內人士稱電池廠商的利潤率有望得到進一步提升。

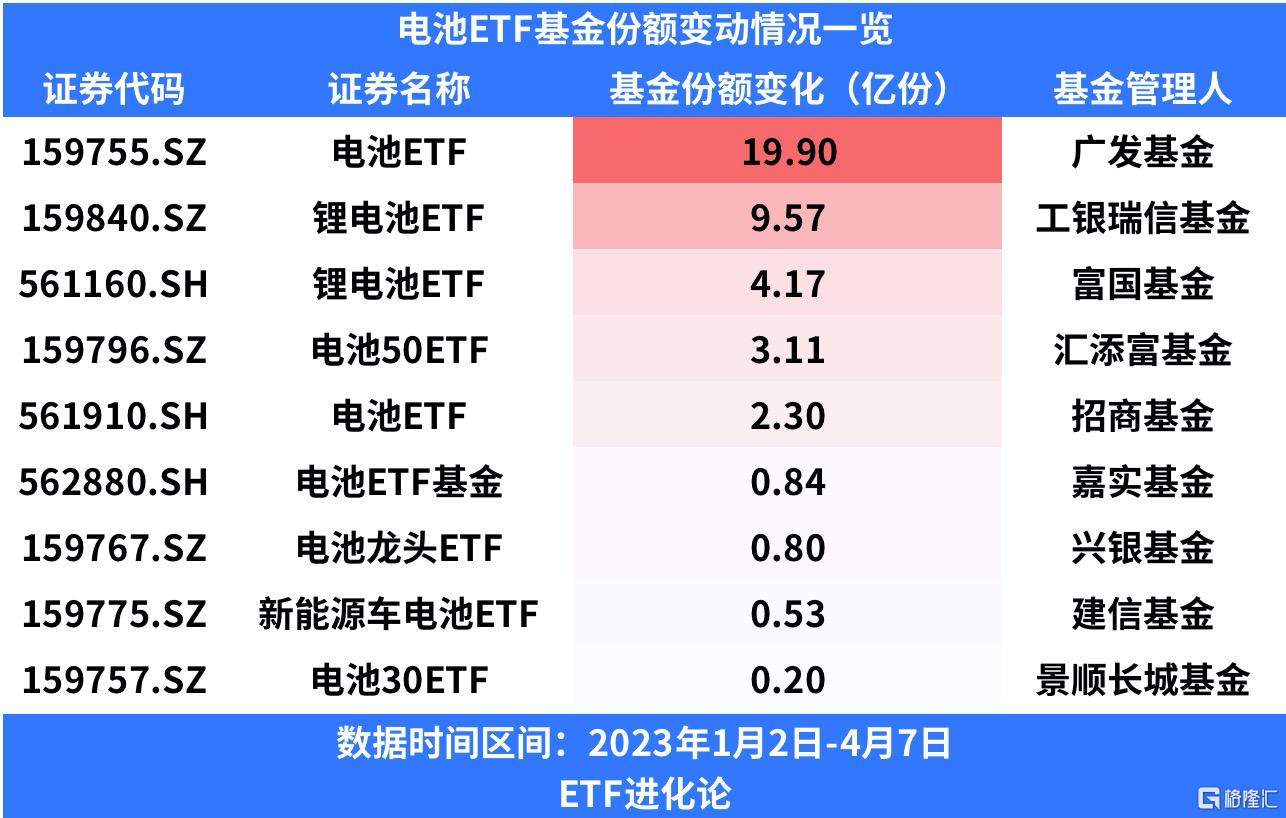

目前市場上共有9只電池相關ETF,其中廣發電池ETF規模最大,截止至4月7日,規模高達37.88億元。

值得注意的是,今年以來,電池板塊股價持續回調,但資金不斷借道ETF進行抄底。其中,廣發電池ETF、工銀瑞信鋰電池ETF、富國鋰電池ETF、匯添富電池50ETF今年以來基金份額分別累計增長19.90億份、9.57億份、4.17億份、3.11億份。

據CNESA,2022年中國新型儲能新增裝機達7.3GW/15.9GWh,功率規模同比增長200%,佔全球36%市場份額,系全球最大的儲能市場。23Q1,國內儲能項目實現併網/投運總計2.4GWh,是近年來投運規模最大的一季度。另據不完全統計,一季度完成招標的儲能系統採購及EPC項目共8.57GWh,同比高增241.4%;今年在碳酸鋰價格大幅下降的背景下,下游業主觀望情緒較重,不過投運及招標量同比依然實現大幅增長,反映出需求的旺盛。預計2023年國內儲能新增裝機31.5GWh以上,同比增長105.7%;2026年新增裝機有望達161.6GWh,2022-2026年CAGR有望達80.3%。

國聯證券指出,特斯拉於2015年正式推出儲能業務,相繼發佈針對户用儲能的Powerwall和企業及公用事業儲能方案Powerpack、Megapack。2022年特斯拉儲能業務實現裝機6.5GWh,同比增長64%;同期全球新型儲能新增投運規模達20.4GW,我們估算特斯拉約佔全球儲能市場15.9%份額;2022年全球新型儲能累計裝機規模達45.7GW,特斯拉儲能業務累計裝機約17GWh,我們估算約佔18.6%的市場份額;除此次公佈上海儲能超級工廠項目,特斯拉正在加州建設年產40GWh的Megapack儲能電池工廠,並於2022年5月提出到2030年部署1500GWh儲能的裝機目標,顯示出對於全球儲能市場高速增長的較強信心。