除了負債端的存款流失和突發擠兑壓力外,資產端和利潤端在強緊縮大環境下的資產價值縮水和盈利能力下降也是歐美銀行對突發風險抵禦能力下降的共性,不然也不會出現資不抵債且折價拋售的情形。本文中我們聚焦美國銀行的資產端,從所持有的資產結構細節來分析其風險敞口。

摘要

美國銀行持有哪些資產?貸款佔六成、證券佔三成;小銀行商業地產貸款敞口更高

美國商業銀行持有金融資產20萬億美元,其中貸款佔六成、證券佔三成。相比大銀行,小銀行持有的證券佔比更低、貸款更高,且貸款中商業地產貸款佔全部貸款比例達五成。

美國銀行資產較2008年有何變化?整體證券比例抬升;證券中私營機構MBS大幅減少、國債抬升明顯

相比2008年金融危機,銀行資產端持有證券的佔比抬升、貸款佔比回落。較高的證券資產是持續低利率和較充裕流動性的結果,但反過來在利率快速抬升階段也面臨較大的資產價值損失壓力,成為近期主要銀行風險敞口的來源之一。進一步拆解後發現,銀行持有證券的整體安全性好於2008年,體現為私營機構MBS大幅縮水,國債比例增多。

利率風險?可供出售vs. 持有到期;持有到期“未兑現損失”在突發流動性壓力下也會成為實際損失

商業銀行持有證券主要可以分為可供出售債券和持有到期債券,兩者的區別在於是否直接會將價格的波動體現在賬面價值上。不過,如果面臨類似於近期的突發流動性壓力迫使銀行需要提前拋售的話,這些未直接提前在賬面上的“未兑現損失”也就會變成實際損失,近期硅谷銀行便是如此。

銀行風波出現後,美聯儲及時提供短期流動性可以在短期內緩解部分銀行被迫出售持有到期債券的壓力。當然,在主要銀行中,資產端未兑現損失佔比較高與負債端流失壓力較高的銀行風險較高,但整體並非如此。

信用風險?住房抵押貸款vs. 商業地產抵押貸款:銀行商業地產佔比更高

銀行持有住房抵押貸款比例不高;且住房抵押貸款的相比金融危機前風險較低。雖然行業整體存量較高,但銀行持有佔存量不高且資產質量更為健康。

相比之下,銀行持有商業地產貸款更高,且私人機構CMBS佔存量規模超20%,也可能使得銀行對該部分的暴露更多。無論從商業地產貸款違約率、CMBS利差上升幅度、以及商業地產空置率來看整體風險可控,但小銀行對商業地產貸款敞口更大,因此風險敞口較高,值得關注。

正文

3月開始,從黑石集團旗下價值5.6億美元的商業地產抵押貸款證券(CMBS)發生違約、到硅谷銀行因流動性不足且資不抵債而陷入破產(《硅谷銀行事件與潛在的流動性風險敞口》)、再到瑞銀收購瑞信及其AT1全額減記(《如何理解瑞信AT1減記?》),市場對美聯儲加息後周期下銀行業面臨的壓力擔憂持續升温(《加息後期的“麻煩”與資產表現特徵》)。美國財政部部長耶倫近日也公開表示監管機構可能需要進一步收緊銀行規則,且加強金融體系的努力尚未完成[1]。

除了負債端的存款流失和突發擠兑壓力外,資產端和利潤端在強緊縮大環境下的資產價值縮水和盈利能力下降也是歐美銀行對突發風險抵禦能力下降的共性,不然也不會出現資不抵債且折價拋售的情形。更何況,後續大概率出現的信用收縮也會影響一部分依賴銀行信用擴張的資產,尤其是高收益債和商業地產。我們在《當前美國金融風險有多大?》中從利潤、負債和資產端三個維度分別對美國當前金融風險做了整體梳理,本文中我們進一步聚焦美國銀行的資產端,從所持有的資產結構細節來分析其風險敞口。

美國銀行持有哪些資產?貸款佔六成、證券佔三成;小銀行商業地產貸款敞口更高

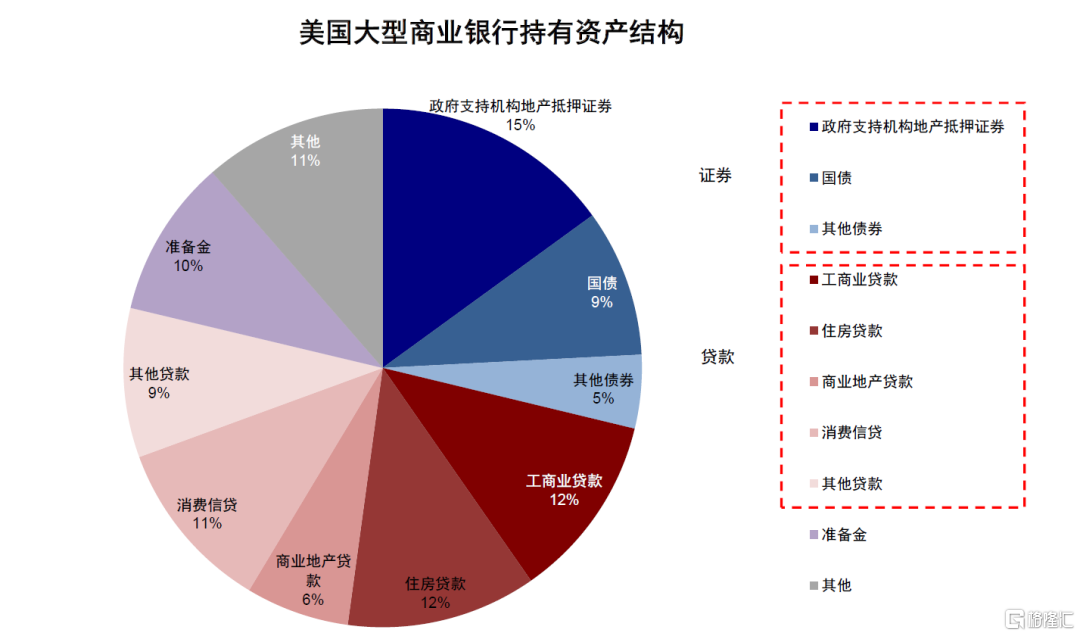

美國商業銀行持有金融資產20萬億美元,其中貸款佔六成、證券佔三成。根據美聯儲統計,美國商業銀行(domestically chartered commercial banks)持有資產規模約20萬億美元。其中,貸款11萬億美元(佔全部資產比例56%)、證券5.3萬億美元(佔比27%)、現金1.7萬億美元(佔比9%)。證券資產中,政府支持機構地產抵押證券(agency or GSE MBS,簡稱政府支持機構MBS)佔全部證券的52%、國債佔29%,其他證券(私營機構及地方MBS等)佔19%。貸款資產中,工商業貸款佔全部貸款的21%、住房貸款佔23%、商業地產貸款佔25%、消費信貸佔17%。

圖表1:美國商業銀行持有金融資產約20萬億美元,其中貸款佔六成、證券佔三成

資料來源:Haver,中金公司研究部

圖表2:美國商業銀行持有資產主要為證券(佔比27%)、貸款(佔比56%)、現金(佔比9%)及其他

資料來源:Haver,中金公司研究部(數據截至2023年2月末)

相比大銀行,小銀行持有的證券佔比更低、貸款更高,且貸款中商業地產貸款佔全部貸款比例達五成。與不同規模銀行的資本充足率有很大差異類似,不同規模銀行資產端也有較大區別。大銀行的資產規模13萬億美元,是小銀行7萬億美元的近兩倍。相比大銀行,小銀行持有證券資產佔比更低,貸款佔比更高(證券佔大銀行資產的29% vs. 小銀行的22%;貸款佔大銀行資產的50% vs. 小銀行的66%)。證券中,大銀行與小銀行持有的國債與MBS佔各自資產基本一致(例如,大銀行MBS佔全部證券的52%、國債佔32%、私人機構MBS佔2%;小銀行MBS佔全部證券的50%、國債佔22%、私人機構MBS佔3%)。貸款中,大銀行貸款品類更為平均,而小銀行商業地產貸款更多(高達43% vs. 大銀行的13%)。

圖表3:相比大銀行,小銀行持有證券佔比更低、貸款佔比更高

資料來源:Haver,中金公司研究部(數據截至2023年2月末)

圖表4:針對貸款而言,大銀行貸款品類更為平均,但小銀行在商業地產貸款的敞口更高

資料來源:Haver,中金公司研究部(數據截至2023年2月末)

美國銀行資產較2008年有何變化?整體證券比例抬升;證券中私營機構MBS大幅減少、國債抬升明顯

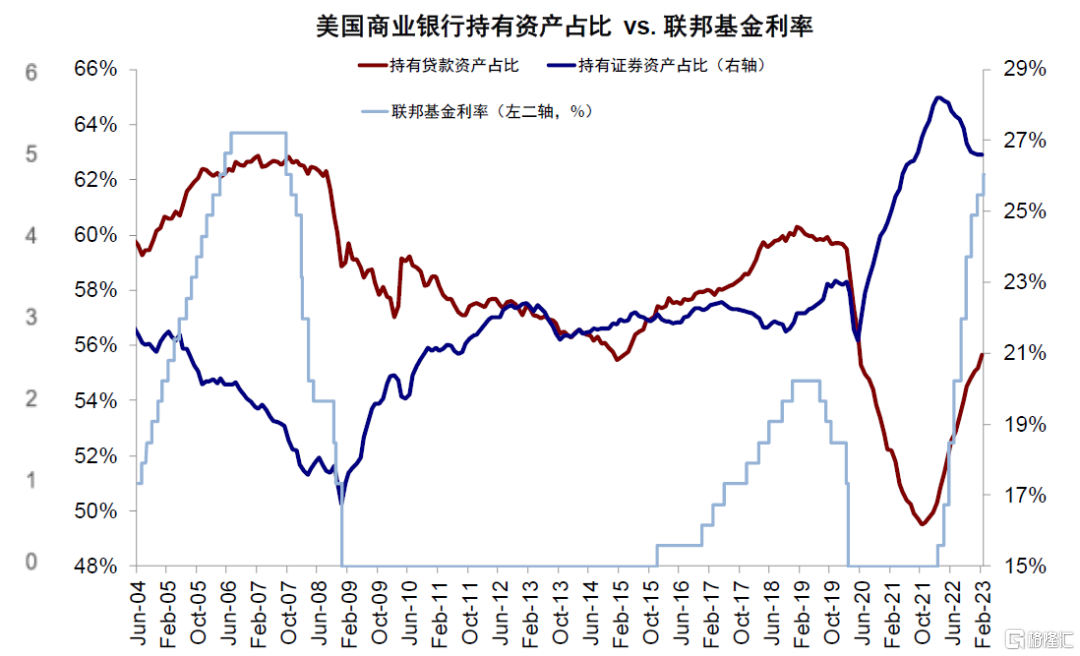

相比2008年金融危機,銀行資產端持有證券的佔比抬升、貸款佔比回落。2008年金融危機以來,銀行持有證券資產比例增加較多,最高增幅高達11%(持有證券佔全部資產比例2008年底的17% vs. 2022年2月28%的高位,當前仍有27%;持有貸款佔比則從2008年8月的62%降至當前的56%)。究其原因,金融危機後持續的低利率環境和美聯儲QE都增加了證券資產的吸引力,2020年疫情後流動性的進一步大幅釋放更是使存款從12.1萬億美元快速升至2021年末的16.7萬億美元,這一期間也是銀行持有證券資產增加最快的階段,從21%升至28%。較高的證券資產是持續低利率和較充裕流動性的結果,但反過來在利率快速抬升階段也面臨較大的資產價值損失壓力,成為近期主要銀行風險敞口的來源之一。

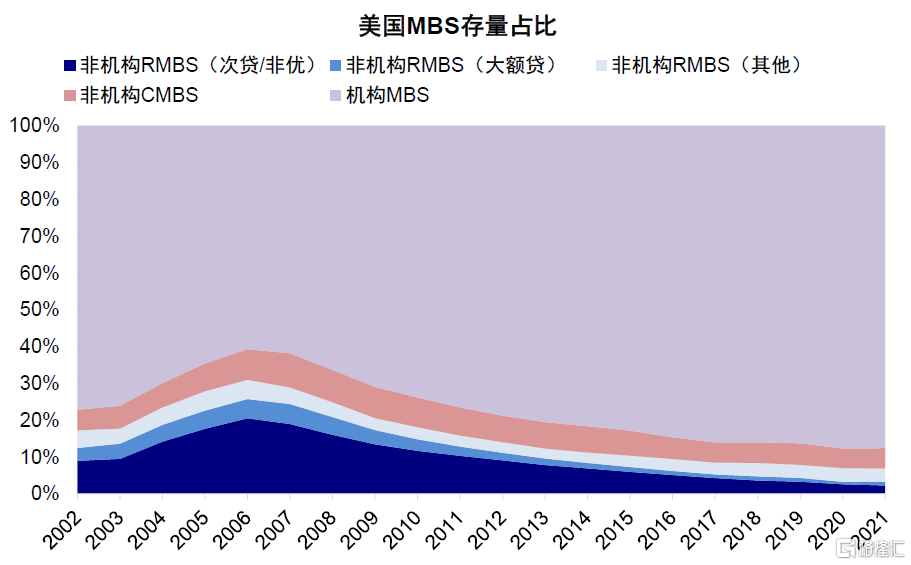

進一步拆解後發現,銀行持有證券的整體安全性好於2008年,體現為私營機構MBS大幅縮水,國債比例增多。具體看,2008年金融危機後,信用風險相對更低的政府支持機構MBS存量規模及佔全行業存量佔比快速抬升,而私營機構MBS快速回落(私營機構MBS規模從金融危機前的3.5萬億美元回落至2021年末的1.5萬億美元,佔全行業MBS存量比例從39%回落至12%),佔全部證券比例從金融危機時期的超10%回落至當前的2%。相應的,銀行持有國債佔全部證券比例穩步抬升;尤其是疫情後。國債佔全部證券比例從2020年初的21%一度抬升至2022年中的30%,MBS則從59%回落至52%。

圖表5:相比2008年金融危機,銀行資產端持有證券佔比抬升、但貸款佔比回落

資料來源:Haver,中金公司研究部

圖表6:2013年開始(尤其是疫情後),銀行持有國債在證券中的配置比例攀升明顯

資料來源:Haver,中金公司研究部

圖表7:2020年疫情後流動性的進一步大幅釋放更是使存款從12.1萬億美元快速升至2021年末的16.7萬億美元

資料來源:Haver,中金公司研究部

利率風險?可供出售 vs. 持有到期;持有到期的“未兑現損失”在突發流動性壓力下也會成為實際損失

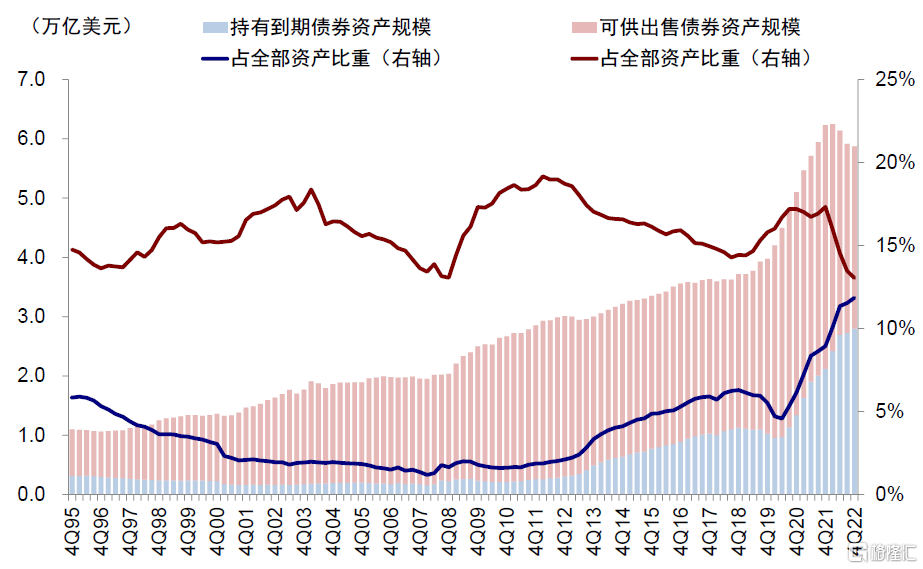

從債券屬性來看,商業銀行持有證券主要可以分為可供出售債券(Available-for-Sale, AFS)和持有到期債券(Hold-to-Maturity, HTM),兩者的區別在於是否直接會將價格的波動體現在賬面價值上。2011年以來,為滿足更為嚴格的資本充足率要求,美國商業銀行持有到期債券佔比顯著增長(2022年四季度佔全部資產比例11.8% vs. 2011年一季度1.7%);可供出售債券規模佔比下滑(2022年四季度13.0% vs. 2011年一季度18.6%)。2022年,面對利率不斷走高帶來的減值壓力,一些銀行將其可供出售債券重新歸類於持有到期債券以減少賬面減值壓力。不過,如果面臨類似於近期的突發流動性壓力迫使銀行需要提前拋售的話,這些未直接提前在賬面上的“未兑現損失”也就會變成實際損失,近期硅谷銀行便是如此。截至2022四季度,持有到期債券和可供出售債券未實現損失分別達3401億美元和2795億美元。

圖表8:2011年以來,為滿足更為嚴格的資本充足率要求,美國商業銀行持有到期債券佔比顯著增長

資料來源:FDIC,中金公司研究部

圖表9:利率高企下,可供出售債券出現減值壓力,但同時持有到期債券“真實”價值也明顯縮水

資料來源:Haver,中金公司研究部

圖表10:2022年Charles Schwab重分類規模達1886億美元、PNC、摩根大通800億美元左右

資料來源:公司公吿,中金公司研究部

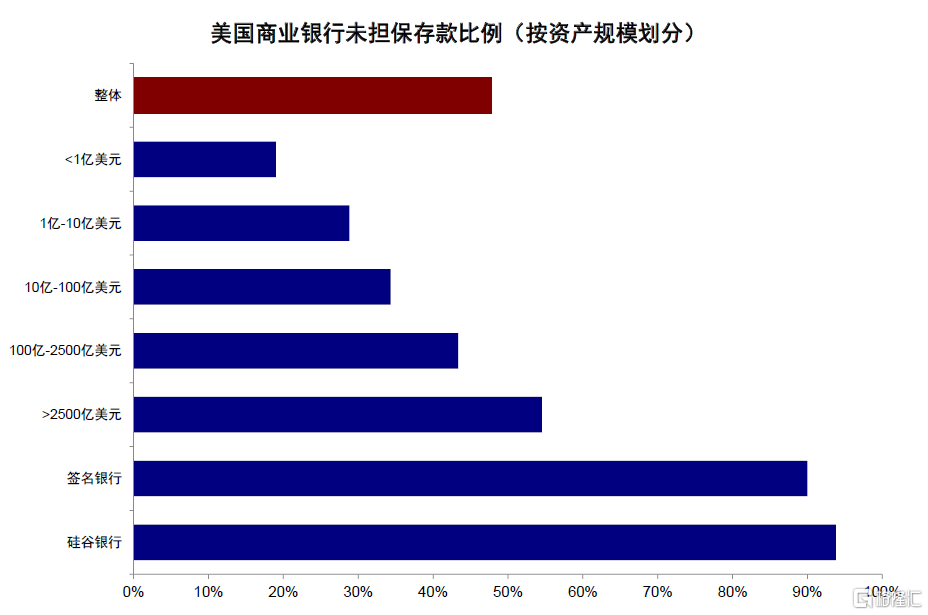

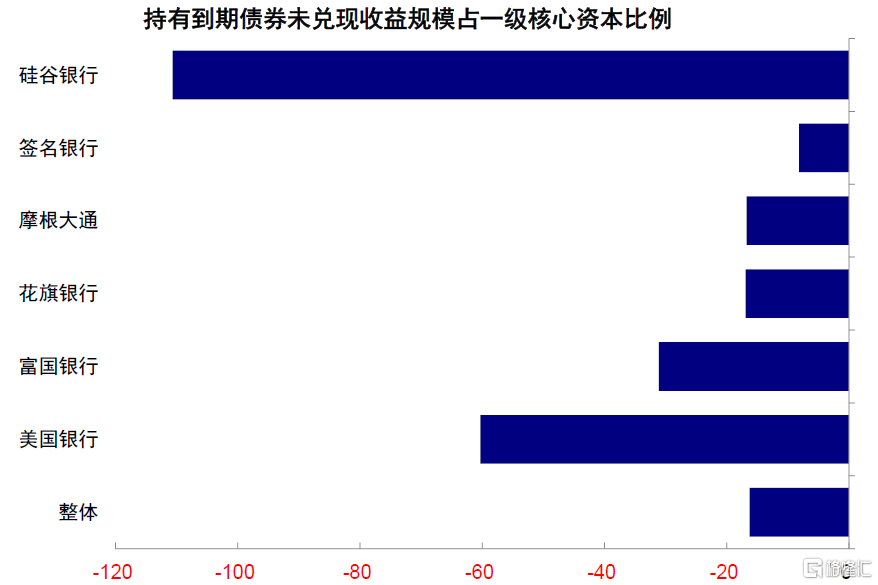

銀行風波出現後,美聯儲及時提供短期流動性可以在短期內緩解部分銀行被迫出售持有到期債券的壓力。近期部分銀行破產事件發生後,美聯儲及時介入部分緩解了流動性缺口避免銀行需要不斷拋售資產,如最新設立的銀行定期融資計劃,BFTP,《美聯儲重新“擴表”了麼?》)。當然,在主要銀行中,資產端未兑現損失佔比較高(佔一級核心資本)與負債端流失壓力較高的銀行風險較高,但整體並非如此:1)整體未投保存款比率不高,硅谷銀行、簽名銀行未擔保存款分別約佔94%、90% vs. 銀行業整體48%;2)整體銀行業未兑現損失佔CET1比例不高,硅谷銀行持有到期債券未兑現損失佔其一級核心資本比例超110% vs. 整體僅約16%。

圖表11:銀行業整體其實並沒有像硅谷銀行和簽名銀行一樣有過高的未投保存款比率

資料來源:FDIC,中金公司研究部

圖表12:硅谷銀行持有到期債券未兑現損失佔CET1比例過高,但整體銀行業佔比較低

資料來源:公司公吿,FDIC,中金公司研究部

信用風險?住房抵押貸款 vs. 商業地產抵押貸款:銀行商業地產佔比更高

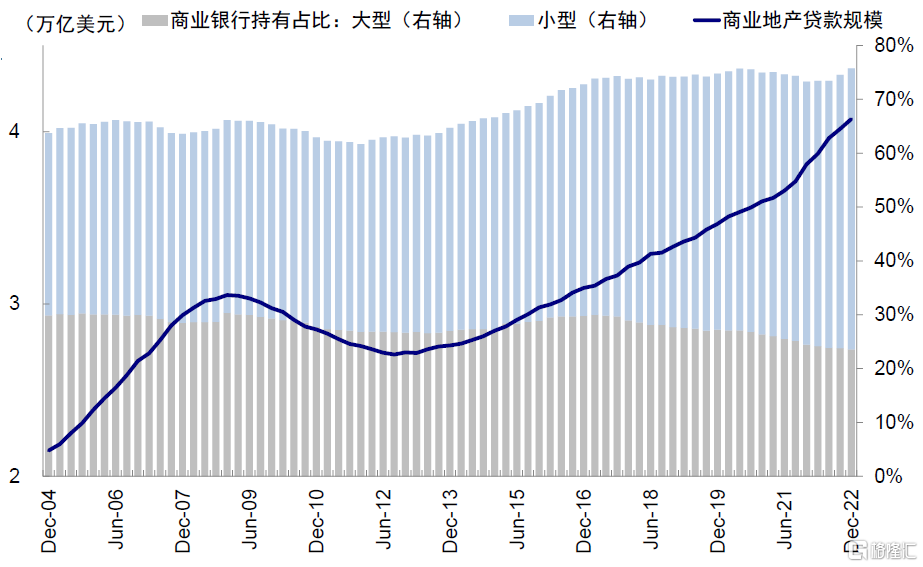

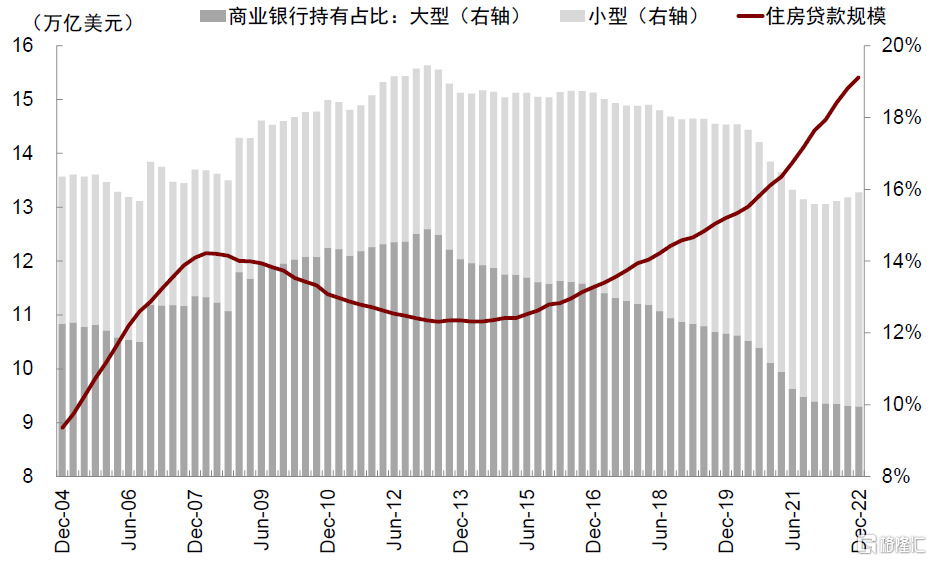

商業地產抵押貸款存量規模相比住房抵押貸款更小,但銀行持有的商業地產抵押貸款佔存量規模近八成。當前商業地產抵押貸款規模3.6萬億美元(2008年金融危機前2.2萬億美元)、遠小於住房抵押貸款規模15.4萬億美元(2008年金融危機前11.2萬億美元)。不過,銀行持有商業地產抵押貸款佔總規模的77%(2008年金融危機前64%)、而持有的住房抵押貸款佔總規模的16%(2008年金融危機前12%)。具體來看:

圖表13:當前商業地產抵押貸款規模3.6萬億美元,商業銀行持有商業地產抵押貸款佔總規模的77%

資料來源:Haver,中金公司研究部

圖表14:當前住房抵押貸款規模15.4萬億美元,商業銀行持有住房抵押貸款佔總規模的16%

資料來源:Haver,中金公司研究部

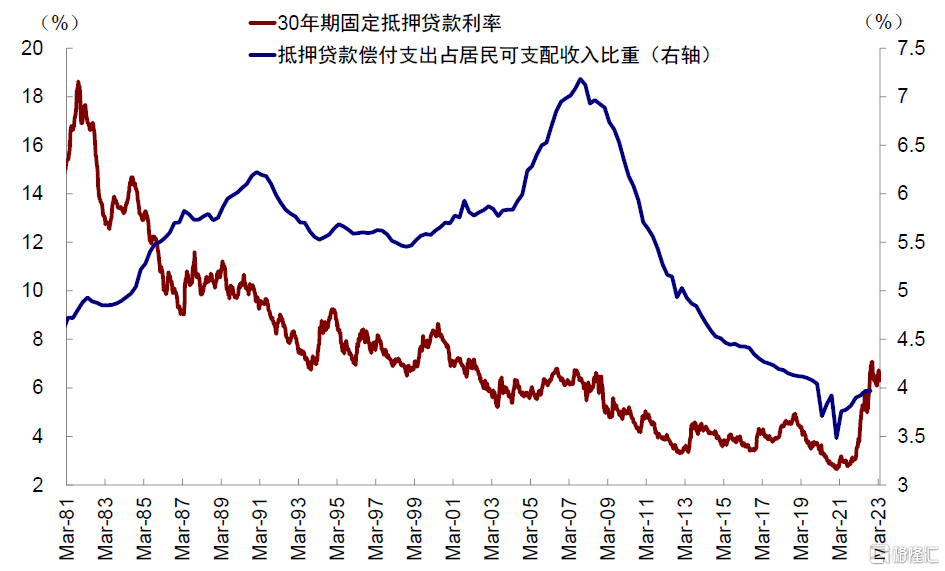

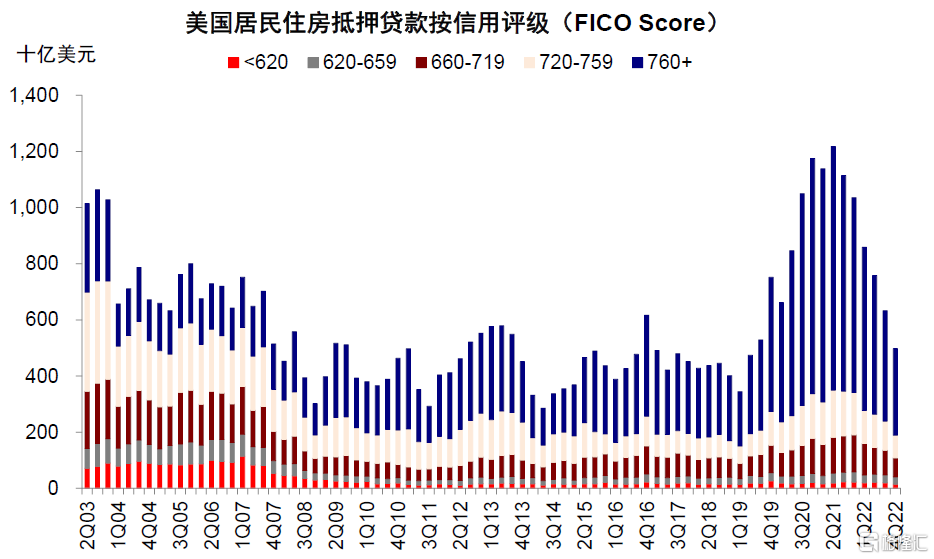

► 銀行持有住房抵押貸款比例不高;且住房抵押貸款的相比金融危機前的風險較低。在住房抵押貸款利率的快速抬升(當前30年期及15年期住房抵押貸款利率分別達6.3%和5.6%;去年11月一度突破2008年金融危機高點),以及美國房價及購房需求持續降温的背景下,雖然行業整體存量較高,但銀行持有佔存量不高且資產質量更為健康。具體來看:1)當前向沒有償付能力的借款人提供貸款的情況已經沒有那麼普遍。2008年金融危機之前,投資者進入美國房地產市場的最簡單方法之一是購買 MBS,其中大約五分之一是當時的次貸/非優(Subprime/Nonprime),但當前佔比很低(且銀行的持有佔行業存量比例僅16%)。2)當前美國居民部門整體槓桿及房貸槓桿均不高。(居民部門2008年金融危機後去槓桿明顯,債務佔GDP比例已從2008年的99%降至當前的73%、抵押貸款償付支出佔居民可支配收入比例從2008年的超7%降至當前的不到4%)。3)當前美國居民房貸信用評級(FICO Score)較為健康。(FICO Score在760+佔比仍達62% vs. 2008年金融危機爆發前的23%)。

圖表15:截至2021年末,私人機構RMBS規模約0.8萬億美元,該規模佔商業地產抵押貸款存量比例達20%

資料來源:SIFMA,中金公司研究部

圖表16:2008年金融危機期間,大約五分之一的MBS存量為次貸/非優,但當前佔比不高

資料來源:SIFMA,中金公司研究部

圖表17:高融資成本下美國房地產市場持續降温

資料來源:Haver,中金公司研究部

圖表18:美國居民部門債務佔GDP比例已從2008年的99%降至當前的73%

資料來源:Haver,中金公司研究部

圖表19:抵押貸款償付支出佔居民可支配收入比例從2008年的超7%降至當前的不到4%

資料來源:Haver,中金公司研究部

圖表20:當前美國居民住房抵押貸款信用評級相比2008年金融危機依然健康

資料來源:紐約聯儲,中金公司研究部

► 相比之下,銀行持有商業地產貸款更高,且私人機構CMBS佔存量規模超20%。商業地產抵押貸款規模雖然遠不及住房抵押貸款,但商業地產貸款持有佔存量比例很高,私營部門CMBS佔存量比例達20%,也可能使得銀行對該部分的暴露更多。具體來看:1)銀行持有佔存量比例很高(銀行持有商業地產抵押貸款規模佔存量比例達77% vs. 住房抵押貸款的16%;其中大銀行持有24%、小銀行持有43%);2)商業地產貸款佔銀行全部貸款及全部資產中比例較金融危機後未出現回落。銀行持有商業地產抵押貸款佔全部貸款及全部資產比例金融危機前為27%和16%、當前為25%和14%;但持有住房抵押貸款佔全部貸款和全部資產比例金融危機前35%和20%、當前為23%和13%;3)私人機構CMBS規模0.7萬億美元,在商業地產抵押貸款全行業存量中佔比明顯更高。私人機構CMBS規模約0.7萬億美元,私人機構RMBS規模約0.8萬億美元,二者體量基本相當,但私人機構CMBS規模佔商業地產抵押貸款全行業存量比例達20.3%,私人機構RMBS佔比僅5.8%。

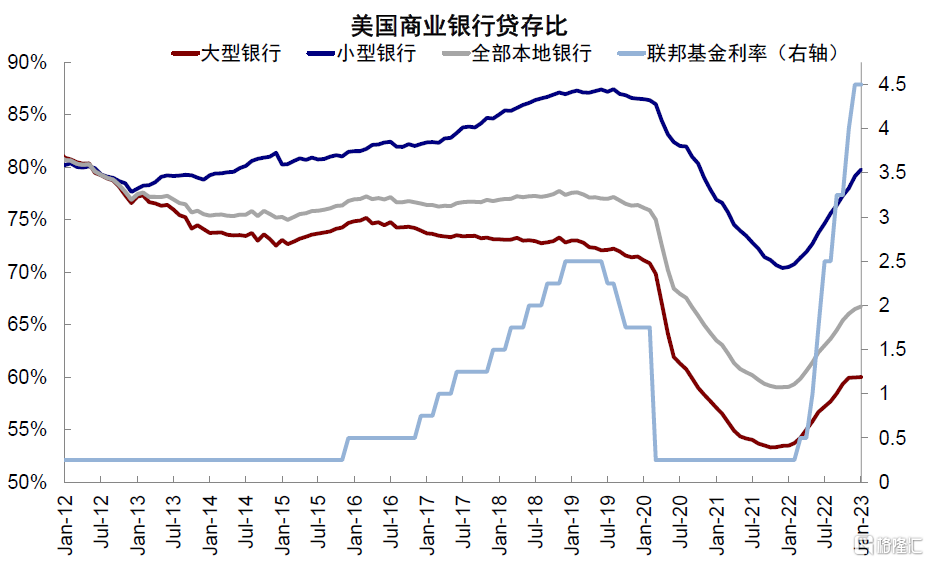

無論從商業地產貸款違約率(當前僅0.68%,與疫情前基本相當)、CMBS利差上升幅度(當前僅不到5ppt,較疫情前小幅抬升)、以及商業地產空置率(CommercialEdge統計的高頻數據顯示截至2月末美國寫字樓空置率16.5%,較去年同比抬升0.7%,2019年末15.5%;科技企業聚集的寫字樓空置率相對較高,如西雅圖和舊金山分別達18.2%和19.2%)來看整體風險可控,但小銀行對商業地產貸款敞口更大,因此風險敞口較高,值得關注。

圖表21:商業地產貸款違約率當前僅0.68%,與疫情前基本相當);CMBS利差僅不到5ppt,較疫情前小幅抬升

資料來源:Haver,中金公司研究部

圖表22:小銀行貸存比相比大銀行更高(大銀行59% vs. 小銀行82%)

資料來源:Haver,中金公司研究部

圖表23:美國寫字樓空置率16.5%,較去年同比抬升0.7%,2019年末15.5%;科技企業聚集的寫字樓空置率較高

資料來源:Commercialedge,中金公司研究部(數據截至2023年2月末)

總結而言,銀行持有較多的證券資產使其在利率上行過程中的減值壓力較大,也降低了面對突發流動性衝擊的抵禦能力,但信用風險並不算高,資產中MBS尤其是私人部門MBS明顯低於2008年。在未來緊信用過程中,中小銀行的商業地產是“薄弱環節”,值得關注。

注:本文摘自中金公司2023年4月2日已經發布的《美國銀行的資產端風險分析 2023年3月27日~4月2日》

報吿分析師:

劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

李赫民 分析員 SAC 執證編號:S0080522070008 SFC CE Ref:BQG067

楊萱庭 聯繫人 SAC 執證編號:S0080122080405

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)