對經濟的擔憂,經濟數據不及預期,美股三大指數收盤升跌不一,道指升0.98%,標普500指數升0.37%,均連升四日至逾六週高位,納指則跌0.27%。

熱門中概股普跌,納斯達克中國金龍指數跌近1%。蔚來跌超6%,微博跌超5%,阿里巴巴、京東、嗶哩嗶哩跌超3%,騰訊音樂、理想汽車跌超2%。

受OPEC+減產消息影響,美國原油期貨一度跳升8%,創近一年來最大升幅,收盤時站上80美元/桶。能源股也是全線大升,巴菲特連續加倉的西方石油升4.4%,馬拉松石油升約10%,康菲石油升逾9%,,斯倫貝謝升約6.6%,道達爾升約7%,英國石油升約5%。

特斯拉跌超6%,Q1交付量42.29萬輛,創下新的紀錄並高於市場預期的42.12萬,但仍遠低於馬斯克對今年設下的目標。此外,分析師仍對利潤率保持謹慎。

消息面上,OPEC+宣佈減產;美國3月ISM製造業PMI錄得46.3,為2020年5月以來新低,預期47.5,前值47.7。

OPEC+減產加大貨幣政策的不確定性

隨着油價上升的前景,市場對通脹上升和經濟衰退的擔憂加劇。國際能源署IEA警吿,OPEC+意外減產會令通脹壓力進一步惡化。

美國財長耶倫稱,銀行業情況正趨穩,OPEC+減產對全球經濟無益。

耶倫認為,在這個時候,試圖壓低能源價格非常重要,這是一種非常非建設性的行為。汽油價格從去年的峯值下降有助於限制通貨膨脹,如果趨勢逆轉,這將是有害的。

耶倫還説:“顯然,這對全球增長不利,在通脹已經很高的時候,增加了不確定性和負擔。”

歐洲央行管委霍爾茨曼也認為,OPEC+減產決定將“小幅”推高通脹。

他還表示,已經重拾樂觀情緒,但仍然存在不確定性。5月份加息50個基點是“仍有可能”的,如果央行放慢加息步伐至25個基點,將難以迴歸加息50個基點的步伐。

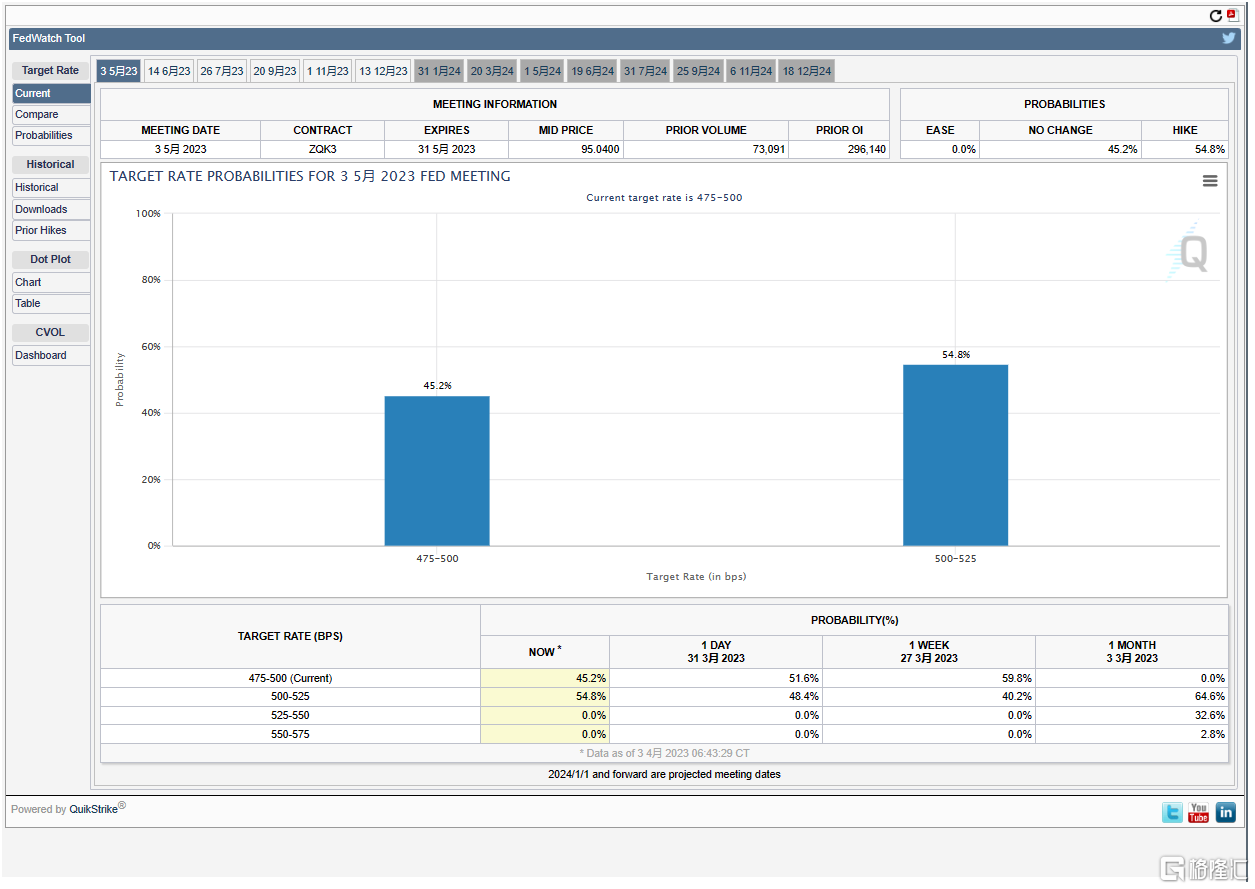

市場對5月美聯儲加息25個基點的押注有所上升,加息25基點的概率已經上升至54.8%,此前是低於50%。

FDIC宣佈出售前Signature Bank60億美元的貸款組合

聯邦存款保險公司宣佈了Signature Bank破產後保留的約60億美元貸款組合的出售流程。FDIC預計,將在今年夏天晚些時候開始出售Signature Bank的保留貸款組合,該組合主要包括商業房地產(CRE)貸款,商業貸款和較小額的單户住宅貸款。

上週,路透社報道稱,FDIC已聘請顧問出售失敗的硅谷銀行和簽名銀行的新所有者拒絕的證券投資組合。

FDIC還表示,已聘請紐瑪珂房地產公司(Newmark&Company Real Estate Inc)作為此次出售的顧問。

此前,紐約社區銀行與FDIC達成協議,收購了Signature Bank的部分資產。

“賣方指標“顯示美股接近買入水平

美國銀行追蹤華爾街策略師推薦的資產配置的“賣方指標”顯示,在經歷3月份下滑後,表明股市現在已接近“買入”的水平。

美國銀行策略師在給客户的報吿中表示,當華爾街策略師極度看跌時,這是一個看升信號。雖然目前該指標仍處於“中性”區域,但該指標自2021達到峯值以來已經下降了 7 個百分點。

美國銀行團隊表示,這一下跌表明,對股市的擔憂“得到了很好的表達”,積極帶來驚喜比消極更有可能出現。

然而其他華爾街大行卻警吿,股市仍有下跌空間。摩根士丹利的分析師Michael Wilson認為,科技股超過20%的升勢不可持續,科技股將再次跌出新低。

他建議,等大盤在低位維持一段時間,再更激進地加倉科技股,因為科技股通常會在低谷後出現一段超於大盤的反彈。

此外,Wilson表示,預計美聯儲將很快結束貨幣緊縮政策的投資者會失望。

花旗集團全球市場美國股票交易策略主管Stuart Kaiser週日在一份報吿中表示,上個月股市的飆升分散了人們對經濟數據、貨幣政策前景和風險溢價等重要變化的注意力,這些變化“幾乎沒有留下積極的驚喜空間”,區域性銀行的問題仍未解決。

More Content