聯想控股今天發了2022年業績報吿。在大環境的壓力下,公司難以獨善其身,收入平穩但利潤下滑80%。但很多投資者注意到,聯想控股股價不僅沒有出現明顯下跌,反而較為平穩。

1、怎麼看待聯想控股業績明顯下滑

公司公吿2022年利潤下滑80%,主要受產業孵化與投資板(盈利從15.4億元下降至-23.3億元)和佳沃集團(盈利從3.7億元下降至-7.9億元)拖累。這兩個業務的盈利同比減少達到50億元。如果拋開這兩個板塊的影響,公司其他業務的業績是同比增長的。因此我們需要重點來看看這兩個因素是持續性影響還是一次性影響。

先看產業孵化與投資板塊:

這主要是由於受整體資本市場波動影響。資本市場波動加劇導致了產業孵化與投資板塊的某些投資項目公允價值下降,計入當期損益。但這就像是個人股票賬户一樣,只要不買入/賣出,就是浮虧。等到資本市場好轉,對應項目的公允價值就會上升。

聯想控股旗下的投資業務一直比較成功,最近三年每年推動上市企業家數穩定在20家,雖説22年全球IPO斷崖式下滑,但聯想仍然推動了20家公司成功上市,公司投資的功力可見一斑。

2020年上市項目:

2021年上市項目:

2022年上市項目

問題並不出現在內部的自身“募、投、管、退”能力上,主要來自於外部環境。

2022年,全球科技股指數都因為美聯儲加息出現了大幅的下滑,平均下跌幅度達到30%左右,均是歷史級別的下跌。基於公司年報裏分部報吿的數據推測,聯想控股在基金投資領域的總盤子可能在250億上下。根據上市公司數目估算,假設其中60%是二級市場股票,對應了150億市值。這部分的二級股票如果跟隨市場下跌30%,當年會確認45億的虧損。而聯想控股板塊的虧損實際只虧損23億。這反而説明了他自身的投資和管理能力相當不錯,一級市場標的估值是在持續上升的,因此部分抵消了二級市場的負面影響。

展望未來,全球資本市場2023年以來都進入了企穩回升的通道,雖然美聯儲加息下全球資本市場要大幅上攻有難度,但是加息放緩還是會帶來資本市場的好轉。只要資本市場不出現大跌,聯想控股的投資業務就會出現明顯的好轉。

再看佳沃食品:

作為A股上市公司,公司的經營情況都是公開信息,因此大概率已經在聯想控股的股價中price-in了。佳沃食品去年計提了大額的商譽減值,原因是穀物油脂大宗商品價格上升帶來成本上升,以及美聯儲加息導致財務費用和折現率上升。不過這些因素並未影響公司的正常經營。

從銷售端來看,隨着海外市場疫情影響逐漸消退,以歐美、亞洲為主的三文魚消費市場需求旺盛,挪威、智利等主要三文魚產區呈現供需緊平衡狀態,推動三文魚價格達到歷史新高;

展望未來,挪威一直醖釀出台新的三文魚產業税收政策,對全球三文魚新的供給可能帶來很大影響,全球三文魚供需緊平衡的狀態短期不會緩解;而中國市場的重新開放也將為全球三文魚市場的增長帶來新的動力。

從成本端來看,全球通脹正在緩解、俄烏衝突帶來的影響也在逐漸消退,大行預測2023年開始大豆、油脂等大宗原材料價格將逐步下降;從財務費用的角度看,美聯儲加息逐步放緩,財務費用的壓力也消失了。

因此,佳沃食品雖然在2023年仍可能面臨一定的財務報表壓力,但是最艱難的時刻已經過去,未來對聯想控股的業績拖累也將大幅改善。

從上面的分析能看出,影響聯想控股2022年業績的兩大因素都是受外部環境拖累,並不是自身業務的可持續性發生改變導致的。2023年上面的負面因素會得到出清,至少得到明顯改善。公司的業績迴歸正常水平有足夠的邏輯支撐。

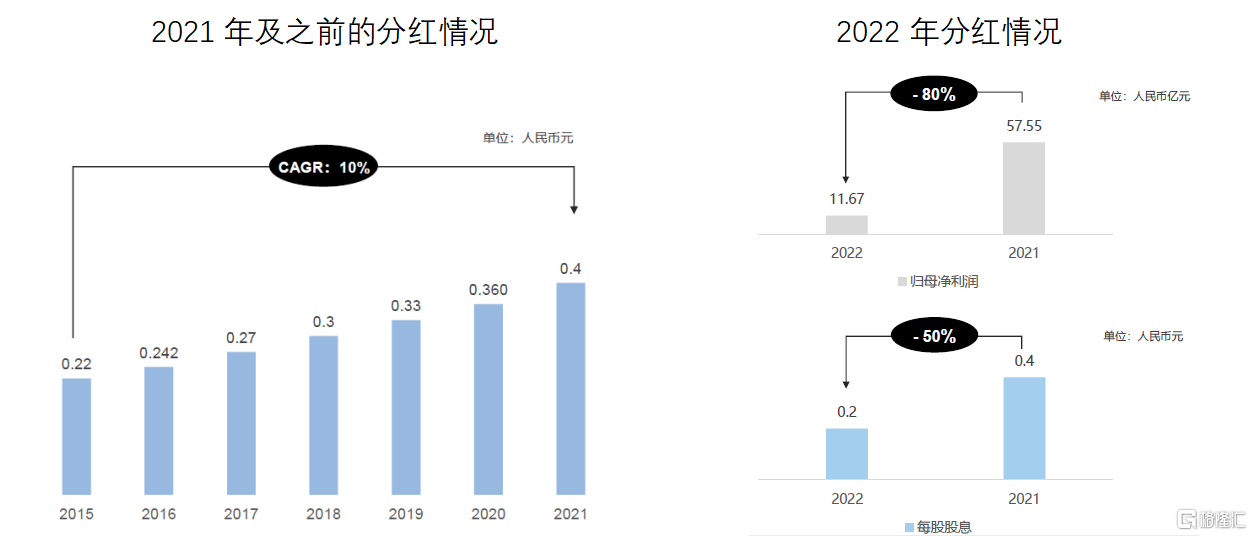

2、怎麼看待聯想控股的分紅變化

除了業績的變動,投資人關注的另一個核心變量就是分紅。

過往聯想控股在分紅上是標準的好學生,儘管業績有波動,但自上市以來,聯想控股的分紅一直保持了10%左右的上升。此次聯想控股在業績下滑80%的情況下,分紅只下滑50%,導致從分紅率這個指標來看,分紅的慷慨度還大幅提升。尤其是經過對市場的分析和對比,這個分紅安排真的可以説是非常“厚道”了。

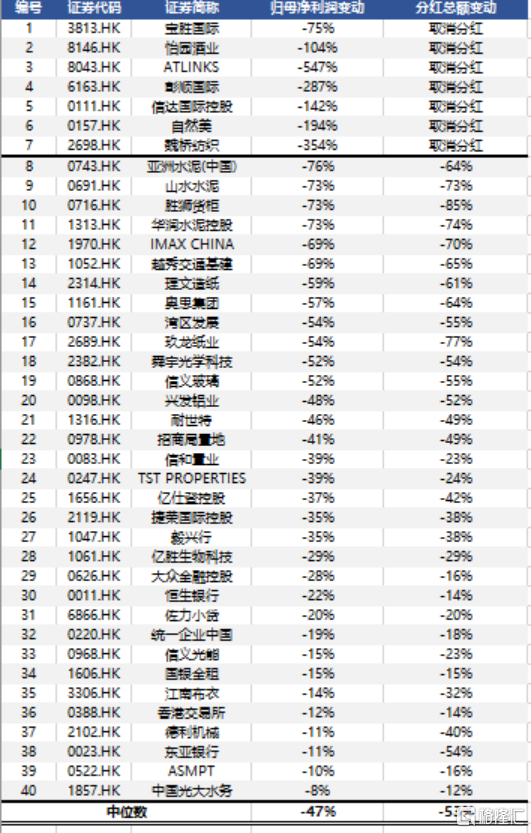

2022年對很多企業都是不容易的一年,業績下滑的企業非常的多。簡單梳理了一下港股業績下滑公司的分紅情況,分紅跟隨業績下滑的情況在2022年非常普遍。一般來説,分紅下滑的幅度還會略高於業績的下滑幅度,可能是基於為公司留存更多資本渡過難關的考慮。尤其是那些業績跌幅超過80%的企業,大部分都取消了分紅。因此聯想控股在業績大幅下滑時,還維持40%的分紅率,明顯已經充分地考慮了股東的利益。按照公司的一貫行為,聯想控股在業績迴歸正常以後,分紅將大概率會恢復到之前的水平。

3、怎麼看待聯想控股目前的投資價值

聯想控股業績下滑和分紅變動的原因,可以看出是短期因素導致的。那麼站在當下,短期因素的影響逐步消失,我們又應該怎麼去看待聯想控股的投資價值呢。

首先很難忽視的是,聯想控股被嚴重低估。目前公司的PB只有0.28倍,基本快接近歷史最低點了。從NAV的角度,僅僅是聯想控股持有的聯想集團+聯泓新科+東航物流+拉卡拉+富瀚微的市值合計就約700億港元,對應自身200億港元左右的市值,直接相當於打了3折,這也是到了歷史極值水平。盈警公吿發布後公司的股價表現平穩,一方面是因為股價早就price-in了,到了利空出盡階段;另一方面很可能是因為安全墊很厚,跌無可跌了。

當下,對聯想控股投資價值判斷的關鍵在於向上的動力,我們認為當前市場對它向上動力的挖掘非常缺乏,導致有明顯的預期差。聯想控股其實存在三個較強的向上動力:

1、迎來以Chatgpt為代表的AIGC大爆發機遇。

聯想控股受益於AIGC主要體現在兩個方面:

1)作為核心業務的聯想集團受益於Chatgpt帶來的算力需求激增。

聯想集團作為全球最領先的算力提供商,在全球高性能計算機500強榜單中,入圍160套、佔據32%的份額,已連續10年蟬聯冠軍。此外聯想集團目前也已成為全球第三大服務器供應商,擁有多種高密度存儲、人工智能負載優化的服務器產品,而且自2001年以來,聯想集團共創下800餘項性能基準測試世界紀錄,也是創造服務器世界紀錄數量最多的IT廠商。聯想集團正處於快速增長的時期。

2)投資業務在AI領域有廣泛佈局。

聯想控股的投資業務一直是AI領域的好獵手,早在校園階段就投資了科大訊飛和曠世科技這兩個中國AI的獨角獸企業,現在都已經是各自領域的翹楚;還投資了包括像小馬智行、縱目科技、輕舟智航等智能駕駛領域的AI企業。除此以外,聯想控股還佈局了AI芯片公司,如寒武紀、奕斯偉等。

在最火的大模型領域,聯想控股也沒有錯過,2022年非常有預見性地投資了國內大模型領先公司智譜華章。智譜華章在超大規模智能模型訓練領域佔據國際領先地位:22年11月,斯坦福大學大模型中心對全球30個主流大模型進行了全方位的評測,智譜華章的智譜AI的GLM模型是亞洲唯一入選的大模型。在各大模型對比中,該模型在準確性和公平性指標上與GPT-3接近或持平,魯棒性、校準誤差和無偏性優於GPT-3。近期智譜華章也推出了基於千億基座模型的ChatGLM的內測。

聯想控股還投資了AI公司達觀科技。這個公司是國家高新技術企業,也榮膺中國人工智能領域最高獎“吳文俊人工智能獎”,其利用先進的自然語言處理(NLP)、智能文檔處理(IDP)、光學字符識別(OCR)、機器人流程自動化(RPA)、知識圖譜等技術,為大型企業和政府機構提供文檔智能審閲、文字識別、企業級垂直搜索、智能推薦等智能文本機器人產品,近期其也宣佈要推出中國的大語言模型“曹植”。除此以外,聯想控股的被投企業第四範式推出企業級AI產品“式説”,瀾舟科技推出“孟子”Mchat可控大數據模型等等。

由此可見,聯想控股在AI領域的佈局既早且深還寬,一旦行業爆發,對公司的利好將是全方位的。

2、全面註冊制的推行。聯想控股的投資業務剛才已經分析過了,在一級市場名列前茅,二級市場缺少類似的投資標的,因此聯想控股本身具有稀缺性。當下,中國正式推行全面註冊制,這對公司的投資業務是一大利好。回溯歷史,2019年科創板推行註冊制,2020年創業板實施註冊制,聯想控股抓住了兩次機遇,在2019年成功推動了10家企業上市,較之前每年個位數的水平上了一個台階;2020年再上一個台階,推動了20家企業上市,此後每年都穩定在20家左右。這對比註冊制實施前,只有個位數水平的公司成功上市,退出效率有了大幅提升。因此全面註冊制的推行必然有利於聯想控股投資業務發展。

3、中國科技賽道全面崛起的機會。當前國際環境下,中國科技自立自強是各方的共識,也是引領中國高質量發展的核心。實現這個目標,並不是單個行業崛起能夠解決的,需要中國科技領域的全面崛起。

關於這個目標,聯想控股這兩年動作迅速。一方面加大了自身的研發投入,在已有百億研發規模的基礎上還保持了每年20%以上的研發投入增長;另一方面加大科技領域投資,近兩年聯想控股投資的科技項目超過250家,覆蓋中國科技領域的方方面面,可以説是全面發力中國科技自立自強。

除此以外,聯想控股還加大在科技領域的公益投入,先後對國科大、清華、上海交大等國家一流科研院校進行捐贈,瞄準的其實是基礎研究的成果和人才;公司又通過聯想之星創業CEO培訓班,發現科技創業的企業家,真可謂是下得一盤大棋。這樣系統性地與中國科技崛起做捆綁的公司在二級市場中是高度稀缺的,而且它的業務覆蓋是二級市場投資人無法接觸到的。因此如果認為中國科技存在全面崛起的機遇,那麼投資聯想控股也許就是不錯的選擇。

綜上,聯想控股有低估值的安全墊,短期利空出盡、業績反彈,中期受益於AIGC和全面註冊制,長期受益於中國科技賽道全面崛起。短中長期都有主題性機會和基本面支撐,當下投資關注正是好的時間點。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)