本文來自格隆匯專欄:中金研究 作者: 郭威秀 王梓琳等

2023年國內移動機器人步入上市潮,我們本篇報吿聚焦全球移動機器人的前世今生,解讀行業發展脈絡、行業競爭格局及標杆企業運營模式。

摘要

輕盈之步,移動機器人打通工業物流。根據CMR產業聯盟,移動機器人以輪式AGV/AMR為代表,履帶式及腿足式關注度亦有提升。全球移動機器人起源於歐美,2010年中國市場因電商物流帶動,移動機器人迅速普及。據MIR預測,2025年全球/中國移動機器人市場規模或分別達400/200億元。

軟件算法及傳感技術為核心壁壘。1)上游:由控制系統、伺服系統、傳感器等組成,專用控制器和高端傳感器是核心價值環節。2)中游:國內企業多承擔本體&集成商雙重角色,我們認為調度系統的綜合算法能力、項目方案能力構築護城河,硬件拼規模優勢。3)下游:2022年分化明顯,綜合型與垂直類企業共存。

彎道超車,看齊世界。1)AGV:國內龐大物流需求為產品迭代提供豐厚土壤場景,國產化率近九成。2)AMR:自主導航需求提升,據GGII預測,2025年中國AMR銷量佔比提升至32%。就企業端而言,主流AMR及AGV廠商重疊度較高,我們預計未來以融合式發展為主。

風險

宏觀經濟下行,本土競爭激烈,出海不及預期。

正文

移動機器人:輕盈之步,綻放移動之美

產品定義:不侷限於輪式,解放雙腿

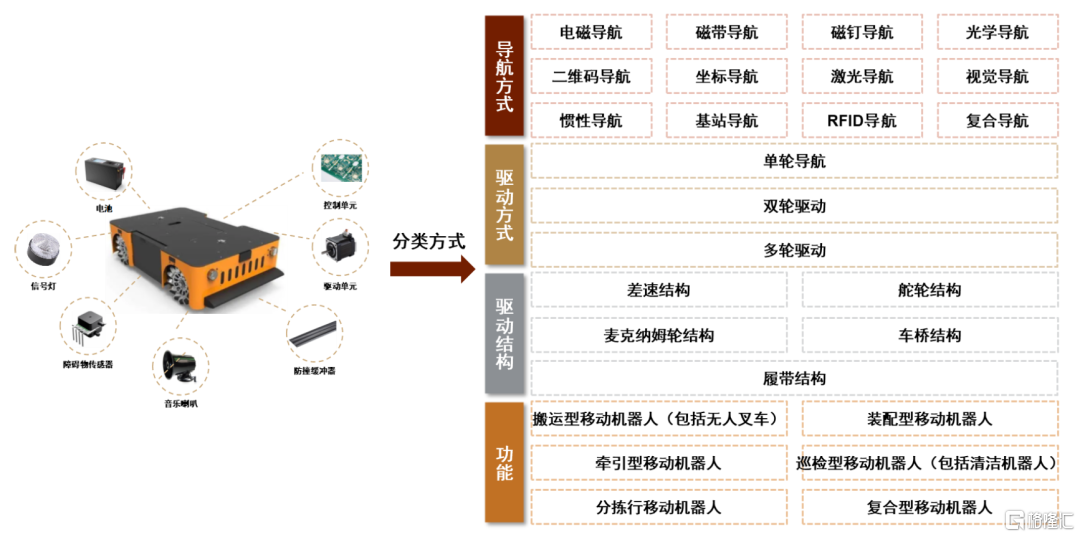

移動機器人是運輸類機器人總稱。據中國移動機器人產業聯盟(CMR產業聯盟)2020年發佈的《工業應用移動機器人術語》,移動機器人指應用在工業及物流領域中的,裝備有導航裝置,由車載控制系統控制,以輪式等為特徵,自帶動力或動力轉換裝置的機器人。近幾年來,履帶式、腿足式等移動機器人關注度亦有提升。

移動機器人可分為系統軟件平台及硬件本體。前者負責在具體使用場景內對機器人進行任務統調度和路徑控制。後者包括運動控制模塊、傳感器、電池模塊等。

圖表:移動機器人分類方式(以輪式為代表)

注:全文提到的視覺導航指的是在激光上面加視覺語義,屬於融合導航的一種。

資料來源:中國移動機器人產業聯盟,中金公司研究部

導航方式與應用功能是移動機器人分類方式。1)從導航方式來看,磁條、二維碼導航屬於有軌導航,是電商、鞋服、零售等倉儲領域AGV主流應用;激光、視覺導航屬於無軌導航,是工業場景AMR主流應用,目前行業逐漸由單一磁導航發展成QR、激光、視覺、混合導航多導航並存式。2)從應用功能來看,移動機器人可分為搬運、裝配、牽引、巡檢、分揀、複合型,我們判斷搬運型當前佔比高達50%以上,複合型、巡檢類(包括清潔機器人)移動機器人滲透率或加速提升。

回溯歷史:起源歐美,興於中國

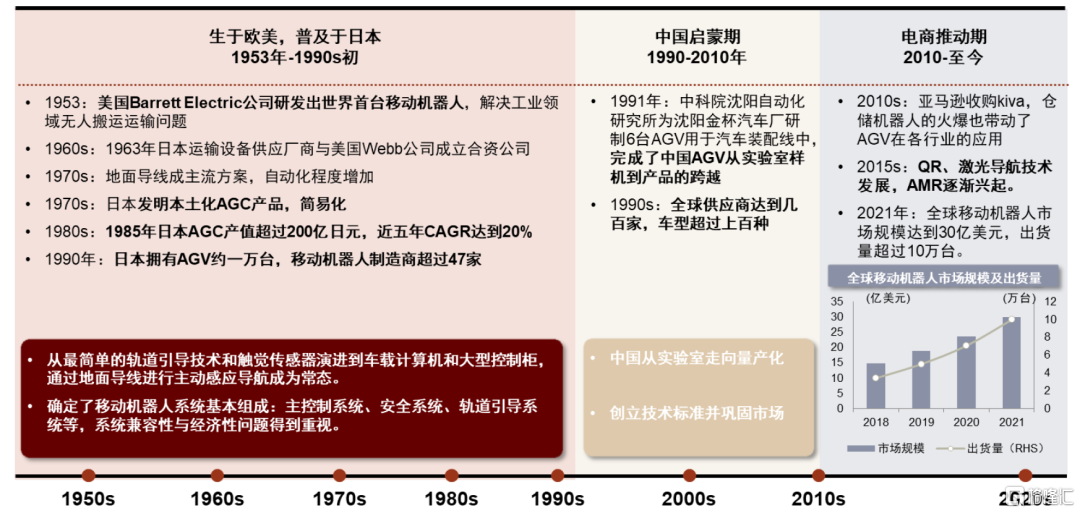

回顧全球移動機器人發展歷史,我們發現早期以被動導航的AGV和更加簡易的AGC形式發展,2010年後主動導航技術的發展驅動AMR類移動機器人興起。

► 1953-1990s初:生於歐美,普及於日本。全球首台移動機器人AGV誕生於1953年,由美國Barret從簡易牽引式AGC改造而成。1963年日本首次引入AGV,由日本本土運輸設備供應廠商與美國Webb公司成立合資公司推動發展。至1985年日本移動機器人產值超200億日元,5年CAGR超20%,領先歐美;至1990年日本擁有AGV約一萬台。

在1970-1990年代,日本對AGV本土化改進,瞄準簡易型AGV技術——AGC,體現為:1)追求單一路徑,固定流程,自動化程度不高;2)以批量生產為主要目標,模塊化設計。

► 1990-2010年:中國啟蒙期,產業鋪開。1991年中科院瀋陽自動化研究所為瀋陽金盃汽車廠研製6台AGV用於汽車裝配線中,完成了AGV從實驗室樣機到產線的跨越。2000年中國加入WTO後,工業機器人及移動機器人在各行各業滲透。

► 2010年至今:新技術帶動移動機器人發展。伴隨運動控制算法迭代、QR導航、激光導航等導航技術成熟,移動機器人從AGV向AMR及複合移動機器人等多形態轉型迭代。

圖表:全球移動機器人發展歷程

資料來源:《History of Automated Guided Vehicle Systems》Günter Ullrich & Thomas Albrecht,移動機器人產業聯盟,新光科技官網,中金公司研究部

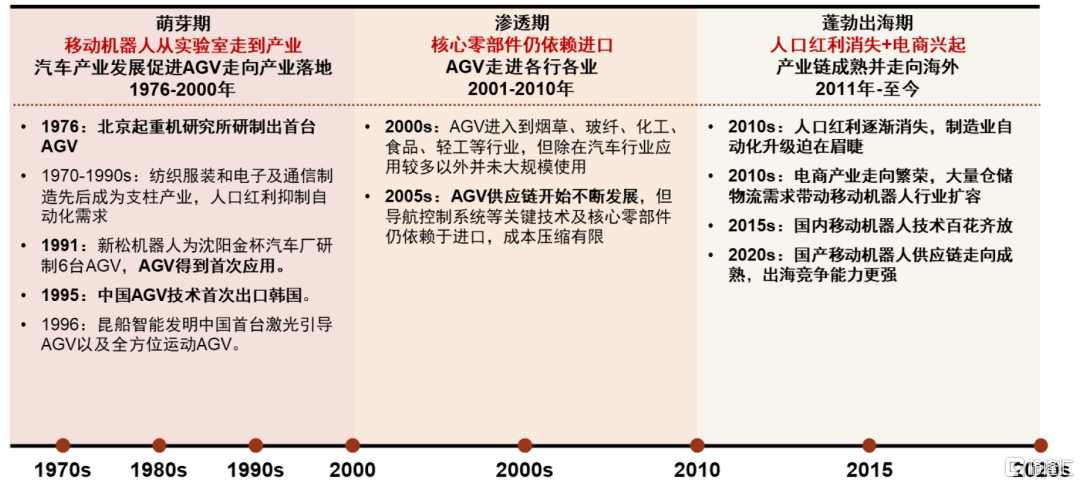

聚焦中國移動機器人發展歷史,我們認為經歷了萌芽期-蓬勃滲透-品牌出海三大階段。

► 1976-2000年:萌芽期,汽車產業促進AGV走向應用端。1991年新松機器人把磁導航AGV量產應用於汽車行業的總裝及底盤對接,成為移動機器人最早普及的場景。1996年昆船智能從事AGV關鍵技術研究與開發;2003年機科發展引進瑞典NDC技術,此三家彼時稱為國產AGV“三巨頭。

► 2001-2010年:緩慢滲透,自主化程度尚不足。加入WTO後國內製造業開始參與全球貿易,追求經濟效率背景下AGV滲透進各成熟行業。彼時缺乏相應專用政策支持,控制系統、調度系統等核心環節尚依賴進口,例如2010年之前控制系統基本被瑞典科爾摩根壟斷,激光傳感器主要採購西門子、ACUITY LASER等,整個行業自主化程度及降價進度相對緩慢。

► 2011年-至今:電商興起推動產業快速成熟。1)電商物流2010年代初繁榮加速移動機器人迭代場景;2)初創企業興起,國產廠商數量從2012年20家左右快速擴張至2015年80家左右;3)2015年後控制系統、激光傳感器等優秀廠商開啟自主,例如仙工智能、科力光電、因泰立等。移動機器人本着成本要求最重的原則,依靠性價比優勢突破滲透並快速迭代,國內市場在短短十年時間內完成了進口替代。

圖表:中國移動機器人發展歷程

資料來源:移動機器人產業聯盟,新光科技官網,中金公司研究部

產業鏈:2025年我國移動機器人市場接近200億元

2021年國內移動機器人需求佔全球49%,供給超全球55%

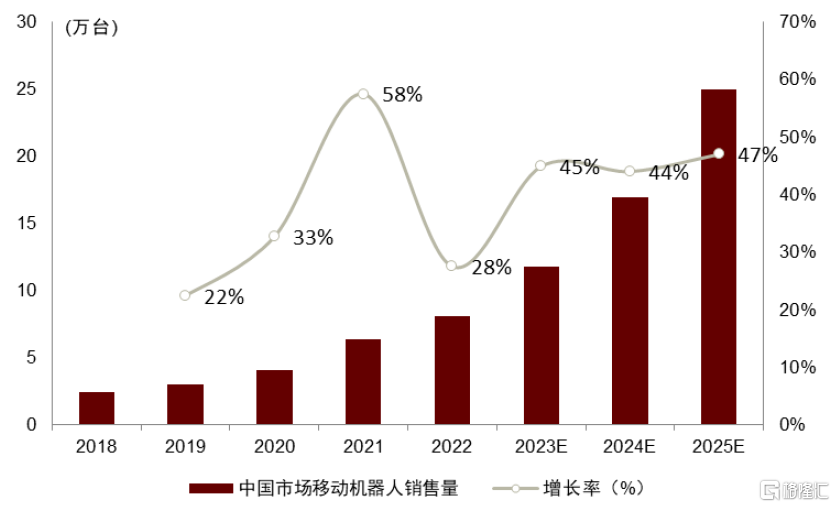

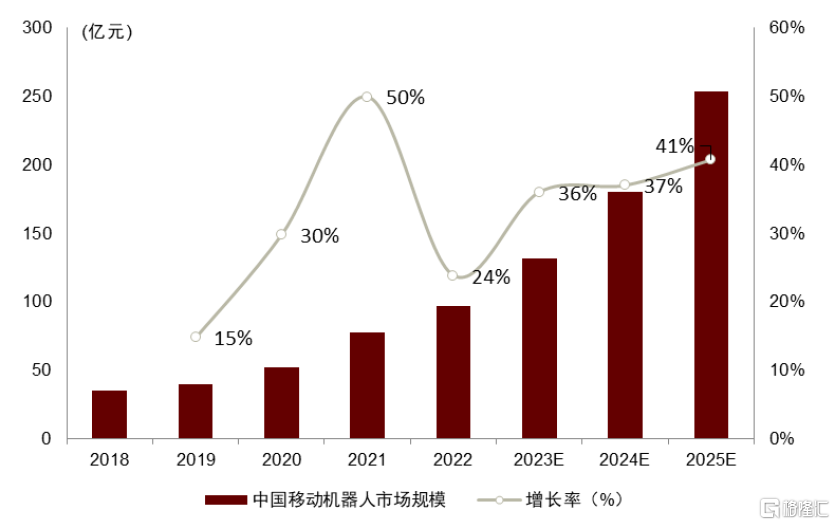

中國移動機器人需求佔全球42%。1)全球來看,根據高工機器人,2021年移動機器人(AGV和AMR)全球出貨量超過13萬台,同比+25%;銷售額255億元,同比+15%,全球移動機器人市場持續增長。2)中國來看,據高工機器人,2021年中國市場銷售移動機器人6.38萬台(約佔全球49%),同比+58%,銷售額78.12億元(約佔全球31%),同比+50%。2022年銷量同比+27.7%至8.1萬台。

據MIR預計,2025年全球移動機器人市場規模或達400億元,中國市場佔據半壁江山。

圖表:中國移動機器人銷量和增長率

資料來源:高工機器人,中金公司研究部

圖表:中國移動機器人市場規模和增長率

資料來源:高工機器人,中金公司研究部

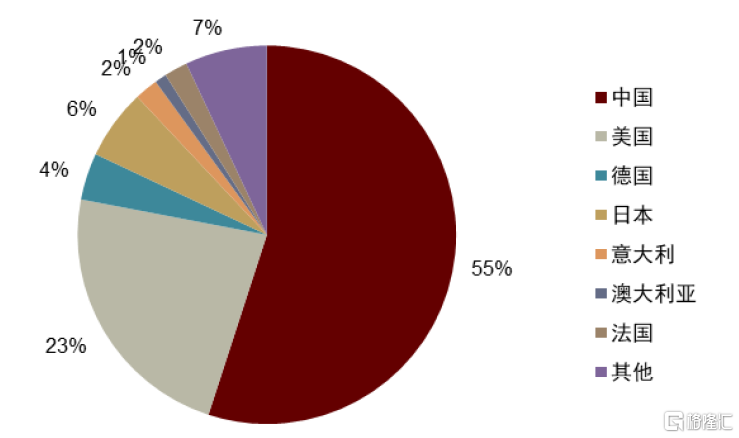

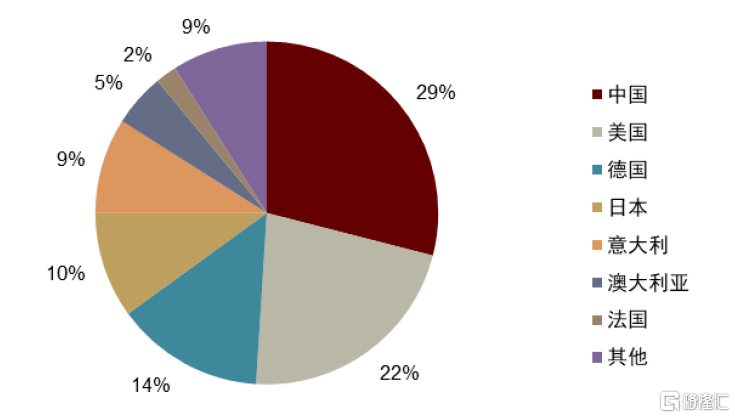

國內移動機器人供給全球55%產量。據Interact Analysis數據,以生產台數計算2021年中國移動機器人全球佔比55%,以生產金額計算中國移動機器人全球佔比僅29%,中國製造在供應鏈和成本上優勢明顯,價格是其他國家一半不到。據高工機器人統計,國內頭部廠商2022年出口比例均為50%以上,我們認為應以全球視角看待移動機器人企業的成長。

圖表:以移動機器人公司總部所在地區分列的市場份額(以2021年出貨量計算)

資料來源:Interact Analysis,中金公司研究部

圖表:以移動機器人公司總部所在地區分列的市場份額(以2021年營業額計算)

資料來源:Interact Analysis,中金公司研究部

催化劑:政策持續助力,龍頭即將上市引關注

政策:專項政策助力,運輸工人是機器換人排頭兵

智慧工廠政策頻出,孕育下游環境。在“工業4.0”、“互聯網+”發展大背景下,政府部門持續出台法律法規鼓勵企業推進製造運輸過程智能化,例如先後出台《“十四五”快遞業務發展規劃》、《推動物流業製造業深度融合創新發展實施方案》、《關於推動先進製造業和現代服務業深度融合發展的實施意見》等,強調提升物流發展質量和製造業生產效率,為移動機器人應用營造良好外部環境。

專項規劃持續助力移動機器人重點發展。2021年12月28日,工業和信息化部門等十五個部門聯合印發了《“十四五”機器人產業發展規劃》,提到“重點研製AGV、無人叉車、分揀、包裝等物流機器人”,相較《“十三五”機器人產業發展規劃》表述“推進重載AGV產品突破”,在品種覆蓋範圍方面做了進一步擴充。另外,文件還新增提到“面向半導體行業的自動搬運、智能移動與存儲等真空(潔淨)機器人”以及“實現空間任意位置和姿態可達、具有靈活抓取和操作能力的移動機器人”,我們認為體現國家持續推進產業深入決心。

運輸場景機器換人是降本最迫切環節。據第八次全國人口普查數據,我國人口數量下降85萬人,首次進入負增長。勞動人口減少疊加人力成本上升,企業降本需求迫切。相較於流水線操作工人,揀選運輸對工人技能要求很低,是降低人工成本最迫切、最易實現的環節,移動機器人換人成為企業自動化改造排頭兵(據快倉統計,移動機器人ROI已降低至2年)。

資本:一級市場融資頻頻,龍頭步入二級上市潮

根據移動機器人產業聯盟統計,2022年業內共發生33筆融資,融資金額52億元,單筆融資金額明顯上升。此外,據公開消息,海康機器人、極智嘉、科捷智能、昆船智能等行業頭部企業均已進入上市輔導階段,海康機器人已遞交招股説明書,板塊效應引更多二級資本關注。

圖表:2022年移動機器人重點公司融資階段及金額

資料來源:移動機器人產業聯盟,中金公司研究部

產業鏈:硬件拼規模優勢,調度算法體現相對優勢

與工業機器人產業鏈對比來看,工業機器人生產壁壘在於核心零部件的精度與配合,既包括減速器等機械製造硬件,也包括控制器算法軟件層面;移動機器人對於硬件精度要求略低,主要進入壁壘在於調度系統等軟件層面。

► 從上游來看,主要包括5大部分,1)傳感器:視覺、激光、光電;2)伺服系統:電機、減速機、電機驅動器;3)控制系統:主控制器、嵌入式軟件;4)能源動力;5)機械件。AMR擁有主動導航能力,在視覺或激光傳感器方面部署更多,且控制器具有主動規劃路徑能力;而AGV基本只有光電傳感器,控制器更強調被動執行能力。

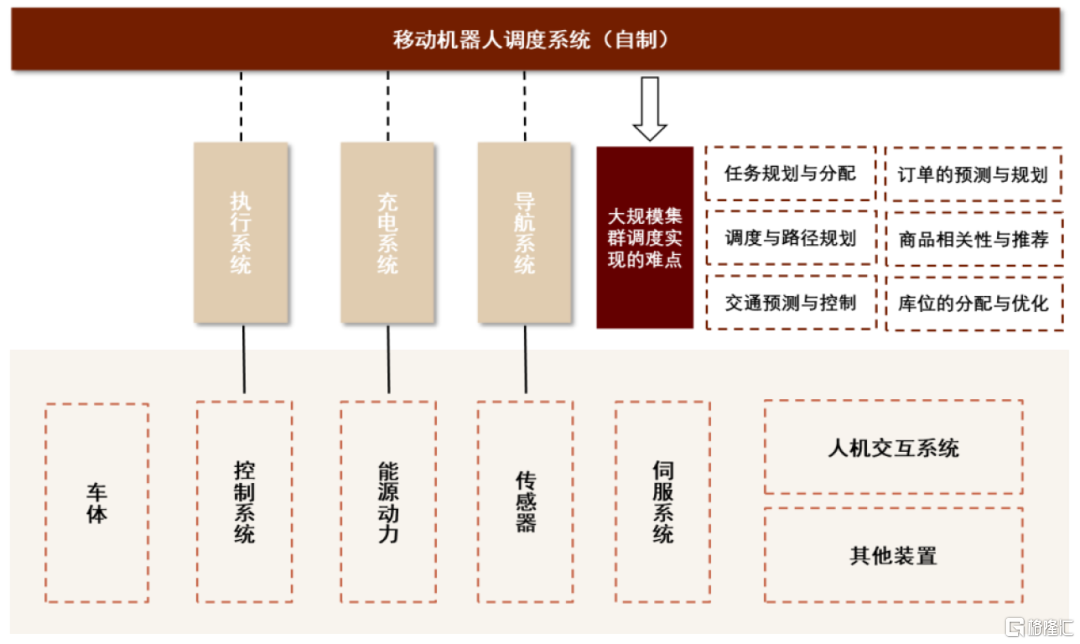

► 從中游來看,分為調度系統和整機制造兩個環節,1)調度系統:算法、機器人調度系統;2)整機制造。我們重點強調在移動機器人產業鏈裏,控制系統安裝在單機上,負責運動軌跡的執行;調度系統附加在一套整體解決方案上,是複雜算法模型最為集中的地方。

► 從下游來看,大部分直接由系統集成商對接到下游應用場景。QR導航的AGV主要應用於電商、零售、鞋服、醫藥等倉儲流通場景;SLAM導航的AMR主要應用於工業場景。我們認為行業逐漸趨於工業物流和倉儲流通全場景並舉。此外,消費場景延伸潛力可期。

圖表:移動機器人產業鏈

資料來源:海康機器招股書,中金公司研究部

上游:控制系統是核心難點

據快倉創世人楊威發言,移動機器人所需的300餘個零部件中,目前只有10-20個需要進口,其中控制器與激光傳感器是最重要的兩大環節。

(一)控制器:專用控制器取代通用,國產企業2015年後發力

早期移動機器人使用的控制器多為單片機、PLC、工控機三類:1)單片機:主打價格低廉,但計算能力弱,只能處理基礎指令;2)PLC:穩定性高,善於邏輯控制,開發難度不大,但開放性差;3)工控機:基於ARM/x86+win/linux,具有強抗干擾能力,可用於振動、電磁輻射等惡劣工業環境。三種方式可互相嵌套、融合應用。

嵌入式計算機系統的專用AGV/AMR控制器成為行業趨勢。隨AGV/AMR技術不斷髮展,激光、視覺等新技術對控制器算例要求大幅提高,疊加移動機器人行業競爭愈發激烈,控制器非標化成為行業競爭的核心力量。與通用工業控制器比較,AGV/AMR專用控制器集成了成熟導航和運動控制算法(例如激光定位算法、麥克納姆輪控制算法),為用户節省很多工作,且穩定性更高,已成為行業趨勢。

控制器算法的通用與兼容性至關重要。移動機器人控制器對跨平台的通用性、傳感器的兼容性、各類算法的適配性,以及運動控制算法的穩定性和精確性要求較高,主要體現在:1)硬件層面:工作温度範圍、濕度範圍、IP防護等級、防爆、防腐蝕等認證要求;2)嵌入式層面:芯片、編譯器、操作系統等的穩定性要求;3)算法層面:需要經過大量應用場景驗證AI算法可靠性;4)系統層面:容錯能力、宂餘技術指標能力,以增加控制器可靠性。

國產企業崛起正當時。國內部分AGV/AMR企業會選擇自己開發控制器,如海康、新松、昆船、優艾智合、斯坦德、國自等企業都有自己的控制器產品。專業做AGV/AMR控制器及相關係統的廠商中,科爾摩根最早將這一技術帶入中國市場,2015年後國內也有創業公司瞄準這一市場開發。我們測算移動機器人專用控制器成本佔比20%左右,據此估算2022年國內移動機器人專用控制器市場規模20億元左右,據MIR,國產化率50%左右。

圖表:控制器生產企業相關產業發展現狀

資料來源:移動機器人產業聯盟,中金公司研究部

(二)激光傳感器:國產化率已80%,傳感精度&穩定性持續提升

基於激光傳感器,移動機器人實現從被動導航到主動導航的跨越。移動機器人起源於需要外部預設二維碼或磁帶進行定位的AGV,較為繁瑣且二維碼易損壞,基於主動激光導航的SLAM-AMR應運而生,SLAM-AMR核心增強的是激光傳感器與主動規劃算法的控制器。發展至今已出現第四代視覺自主導航AMR,實現更加柔性與靈活部署。我們認為,傳感器技術的變革速度或制約移動機器人行業技術演變速度。

圖表:移動機器人發展歷程(從技術迭代角度來看)

資料來源:靈動科技,中金公司研究部

AMR中激光傳感器多以ToF/單線/機械式激光傳感器為主。1)ToF&三角法:三角法依靠激光測距,ToF法依靠激光脈衝測距,ToF法相對精度高、速度快。2)單線&多線:單線值2D掃描,多線指3D立體掃描,基於密集點三維雲模型,具有抗環境干擾、穿透力強等優點。3)機械式&固態:機械式指光機結構隨着掃描模塊進行360°旋轉的方案,固態式取消了機械旋轉結構,耐久性得到提高,但目前技術尚未完全成熟。目前多線、固態傳感器技術尚不成熟。

高端激光傳感器進入壁壘體現在導航精準性和穩定性。目前一般無導軌導航精度約±10mm~±20mm,移動機器人對導航精準性的要求持續提升至10mm以內,激光導航需求提升。據移動機器人產業聯盟,避障類激光雷達整體國產化率達80%,但實際導航類激光雷達國產化率僅17%,我們認為高端激光雷達差距主要體現在核心感光器件SPAD尚未自主化、多種測距精度優化和抗背景光干擾算法較弱。

(三)零部件新趨勢:模塊化&智能化

我們認為零部件向集成與智能升級方向發展:1)一體化趨勢:將電機、減速機、驅動模塊高度集成;2)融合導航:從單一磁導航發展成為QR、激光、視覺、混合導航多導航方式並存,且從單線二維導航向多線三維導航升級;3)雲端部署:管理系統將走向雲端部署,並具有可靠宂餘能力,支持在線地圖的策略更新,進行集羣調度的優化高效處理;4)兼容性:相關接口需要進一步規範與統一,實現不同品牌移動機器人的接入調度。

中游:直接材料佔比高,方案能力為重點

頭部機器人公司核心零部件自制為主。頭部公司購買直接材料集成電路、減速機、傳感器、結構件等,直接材料採購成本佔比90%以上,控制器自制為主;處於起步階段的移動機器人公司控制器等機電物料基本外採,主要做機電組裝。

圖表:移動機器人成本拆分(以海康機器人為例)

資料來源:海康機器招股書,中金公司研究部

企業多選擇承擔本體&集成商雙重角色。1)直接對接終端客户:移動機器人公司根據客户需求採購工程服務及外購配套產品,直接向客户交付解決方案;2)向集成商供貨:移動機器人公司向系統集成商簽署銷售合同並向其供貨。我們觀察到市場同質化競爭下,頭部企業均開始通過融合調度系統能力直接對接終端客户。

本體企業盈利能力與收款情況明顯優於集成商。移動機器人本體企業毛利率在35%以上高於線邊倉集成商30%左右毛利率水平,但隨行業競爭加劇&集成佔比提高,我們預計行業毛利率差或收斂。本體企業應收賬款週轉率是線邊倉集成商2倍左右。

圖表:移動機器人本體毛利率略高於集成商

資料來源:Wind,中金公司研究部

圖表:移動機器人本體應收賬款回款情況明顯優於集成商

資料來源:Wind,中金公司研究部

方案能力至關重要,具體體現為中游本體廠商對調度系統的優化。移動機器人工作往往以羣體配合為主,解決方案需要通過對歷史訂單數據模擬,綜合預測訂單需求進行庫位的分配優化,提高運輸效率。當需要大規模、跨機器人種類、跨機器人公司調度時,調度系統的算法開發難度呈指數級放大。

圖表:調度系統是中游環節支配控制系統及其他零部件配合的大腦

資料來源:移動機器人產業聯盟,中金公司研究部

下游:工業應用場景滲透加速,消費場景彈性可期

下游集成是指跨場景、跨系統、跨設備實現全場景的業務集成。在移動機器人行業,本體廠商與集成商常常交疊,例如昆船智能、新松機器人等。

(一)To B端工業應用日趨成熟

物流應用進入變革期,工業場景應用加速發展。2020年後,以高端市場為主的順豐速遞單票毛利僅有2.18元,“四通一達”單票毛利均已降到0.4元以下,對物流場景移動機器人成本造成一定擠壓,疊加物流行業進入門檻低,移動機器人物流行業競爭開始白熱化。據高工機器人數據,2022年光伏/鋰電/汽車及零部件用移動機器人銷量增速分別80%/50%/30%以上,物流行業銷量增速-10%,我們預計宏觀行業分化背景下移動機器人下游或分化加劇。

圖表:移動機器人下游各行業銷量增速及主要玩家

注:最右邊一列顏色越深代表競爭越激烈

資料來源:高工機器人,中金公司研究部

我們認為移動機器人在汽車、新能源行業的應用有望持續加速滲透,是內需增長的主要動力:

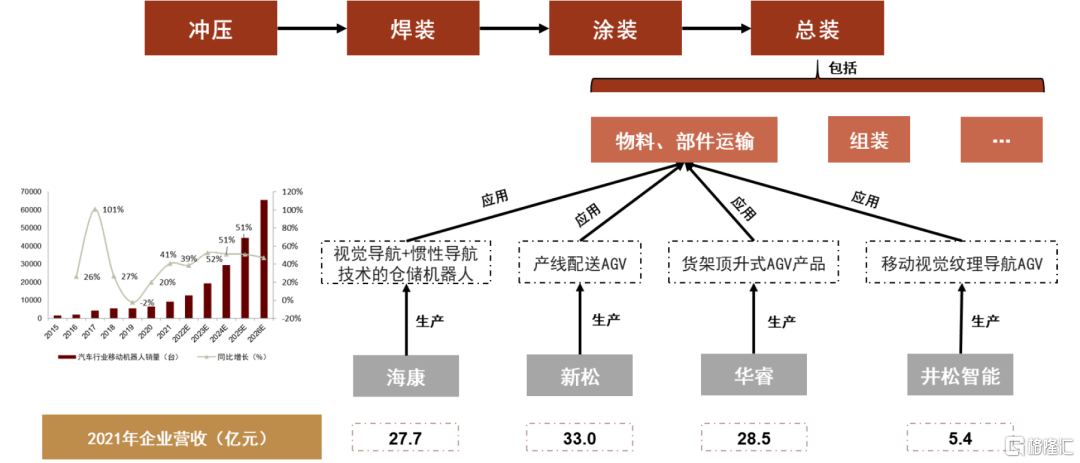

► 汽車是工業領域移動機器人滲透率最高的行業之一。移動機器人已應用到衝壓、焊裝、塗裝、總裝四大環節的物流運輸,並進入總裝生產製造環節,配合儀表、後橋、前懸、車門、發動機、內飾線、底盤等裝配。據高工機器人預計,2022年國內汽車行業移動機器人銷量約1.28萬台,同比+38.9%,高工機器人預計未來5年行業銷量複合增速50%左右。汽車行業移動機器人國產化率較高,主要參與者包括海康機器人、新松機器人、華睿科技、井松智能等,四家公司2021年度營收分別為27.7/33.0/28.5/5.4億元。

圖表:汽車行業的生產步驟及部分移動機器人企業在汽車行業產品佈局情況

資料來源:移動機器人聯盟,高工機器人,中金公司研究部

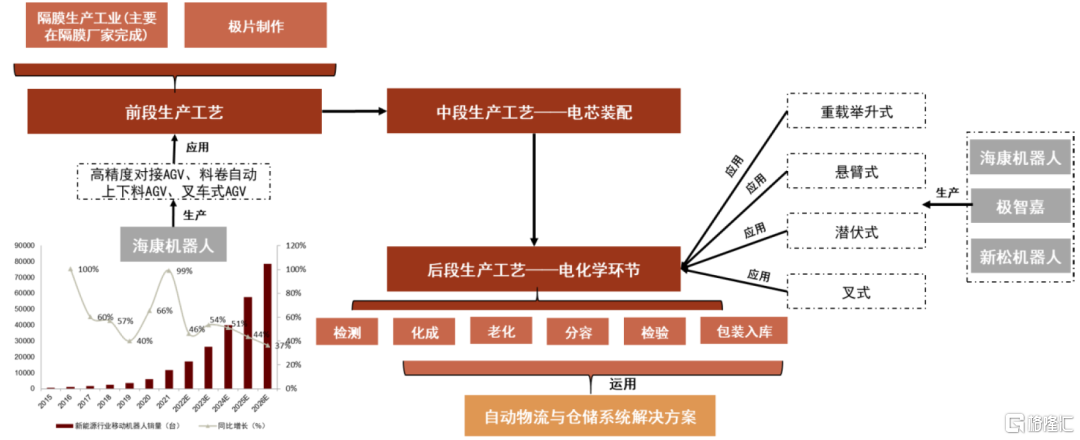

► AGV在新能源行業加速滲透。據高工機器人數據,AGV在鋰電池市場滲透率已超60%,採用AGV成為行業共識。移動機器人在鋰電池生產的前後工序廣泛應用,實現全段運輸。據高工機器人預計,2022年中國新能源行業移動機器人銷量約17250台,同比+46%左右。高工機器人預計未來5年銷量在高基數背景下複合增速達40%。主要參與者包括海康機器人、極智嘉、新松機器人等。

圖表:鋰電行業的生產工序及部分移動機器人企業在鋰電行業產品佈局情況

資料來源:高工機器人,移動機器人產業聯盟,中金公司研究部

看好工業場景中具有競爭壁壘的細分賽道龍頭。我們認為半導體、液晶、汽車電子等行業對品牌、價格、認證、技術、環境、定製化和售後的要求較高,具有更高進入壁壘;其他行業更多涉及簡單搬運,競爭格局會相對紅海。

圖表:下游應用場景的具體要求

資料來源:MiR,中金公司研究部

(二)To B消費端百億元空間可期

移動機器人+服務,締造更大消費場景。當移動機器人被賦予服務概念,就出現了餐廳送餐機器人、清潔機器人、酒店配送機器人等,疫情無疑加速了無接觸送餐機器人的普及。據中國移動機器人網統計,2017年國內送餐機器人市場規模只有千萬元級別,到2020年底中國送餐機器人市場規模已11.6億元,中國機器人網預計2025年行業市場規模近150億元,僅次於工業場景200億元空間。由於下游商業模式差異,服務領域參與者與工業領域參與者並不重疊,以擎朗(D輪融資完成)、泰紳為技術引領者,差異主要體現在消殺燈、底盤等技術附加。我們認為消費場景空間遠超工業場景。

(三)To C端市場大幕拉開,科技+家居融合發展

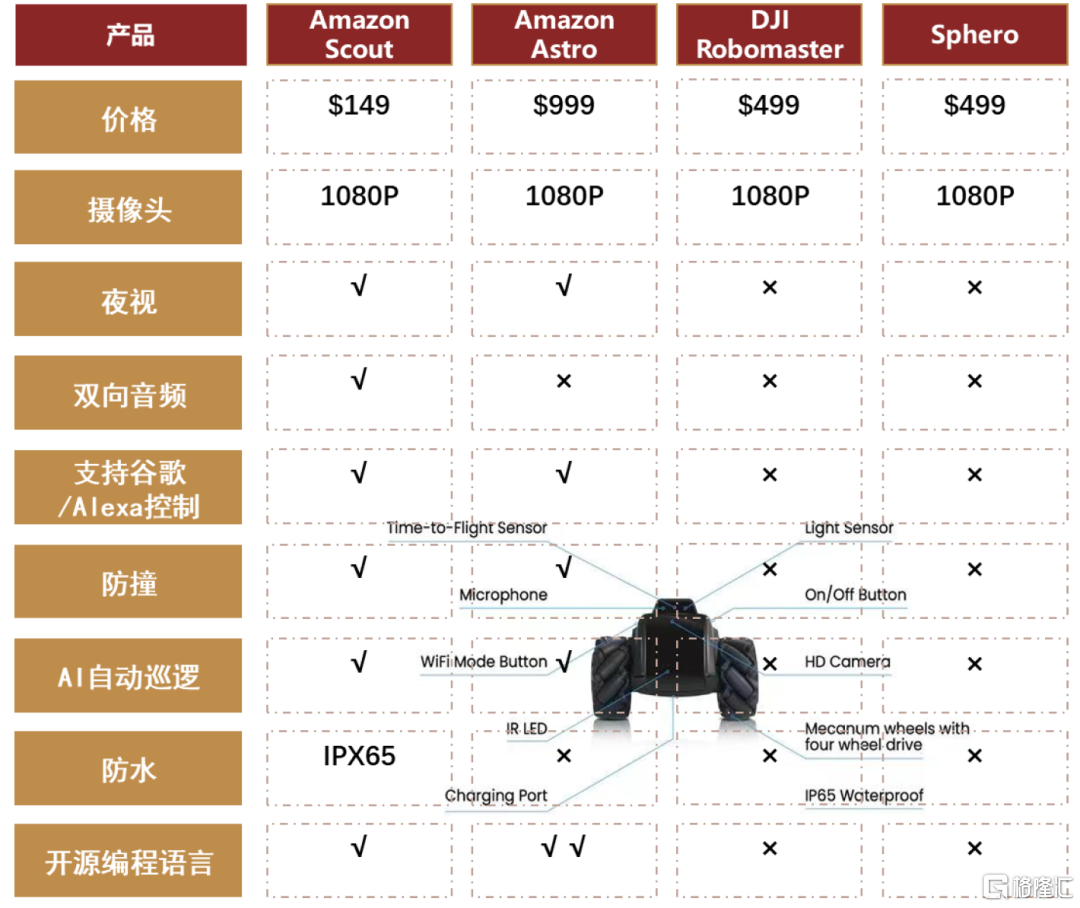

2020年後移動機器人與智能家居融合發展,加速向C端家用看護市場延申。2021年6月亞馬遜推出世界上第一台人工智能自主驅動的家庭機器人Scout,車身70毫米×100毫米×110毫米-2.8英寸×4英寸×4.3英寸,高度集成1080P質量圖像、AI驅動定位、IPX65、開源軟件包、觸摸語音數據等,可承擔看護、巡邏、家用智能電器等作用。2021年10月亞馬遜又發佈了“Astro”,在外貌及編程方面做了迭代。至今,華為、科大訊飛、阿里等紛紛入資家用移動機器人賽道,我們認為C端市場大幕剛剛拉開。

圖表:主流幾款家用移動機器人產品對比

資料來源:各公司官網,中金公司研究部

競爭格局:國產企業由領跑中國,到看齊世界

AGV:後發劣勢追平,出海可期

回顧AGV歷史競爭格局,我們認為可以分為三大階段:1)海外廠商具有先發優勢在全球各大市場佔據主要份額;2)國產廠商借物流行業發展紅利在國內市場趕超外資;3)國產廠商出海,具體來看:

階段一:海外廠商佔據全球各大市場主要份額。根據高工機器人,2014年全球AGV市場中CR10全部為外資品牌,合計佔比達58%。彼時國內移動機器人市場剛萌芽,除新松機器人、昆船智能以外,較少見到國產移動機器人品牌。

圖表:2014年全球AGV市場被歐美日韓企業壟斷

資料來源:高工機器人,中金公司研究部

階段二:AGV國產化率98%,龍頭格局已成。互聯網電商與物流的快速發展給予國內AGV企業大量試用場景,至今國產品牌性能已基本與外資持平,價格顯著低於外資廠商30%以上。據移動機器人產業聯盟,2020年中國市場外資AGV銷售額未超億元,AGV國產化率高達98%。據MIR,2022年國內市場CR5海康機器人、極智嘉、快倉、華曉精密、海柔創新合計市佔率達46%,收入接近10億元體量與二線標的拉開差距,我們認為龍頭格局漸成,馬太效應或持續顯現。

圖表:國產AGV與外資品牌性能差異不大(截至2022年)

資料來源:各公司官網,中金公司研究部

圖表:內資品牌移動機器人具有明顯價格優勢

資料來源:AGV之家,中金公司研究部

圖表:2022年中國AGV市場競爭格局

注:MiR數據不包含電力巡檢、出口移動機器人以及AGV加協作的複合機器人

資料來源:MiR,中金公司研究部

龍頭難分伯仲,我們認為差異化解決方案是突圍良策。對比海康機器人、極致嘉、海柔料箱移動AGV核心指標,我們認為產品差異性不強,以調度系統為出發點的整體方案或是國產品牌突圍價格戰的良策。例如,極智嘉以項目集成為標籤,加強整體方案配套庫倉的一站式服務能力;海康機器人在汽車應用領域不斷創新調度系統能力,具有豐富案例積累。

圖表:國內龍頭企業料箱式移動機器人主要技術指標對比

資料來源:海康機器招股書(申報稿),中金公司研究部

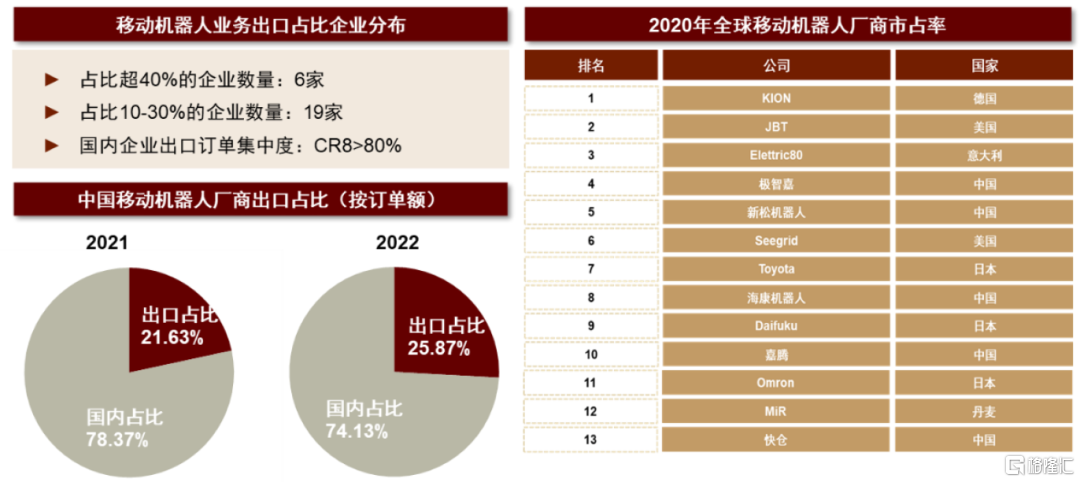

階段三:出海加速,國產品牌湧入全球市場前十。國內市場競爭愈發激烈,海外市場盈利空間相對更優,我們認為AGV出海或貢獻更大彈性,建議重點關注。據高工機器人,2022年國內移動機器人出口佔比首次超25%,較2021年上升4.2ppt。國內頭部廠商中極智嘉、快倉智能、海柔創新等2022年出口比例均為50%以上,目前全球移動機器人市佔率前十里中國企業佔比近半。

我們認為人力成本、海外電商快速發展及IT基礎成熟是國產出海的重要驅動因素:

► 海外人力成本持續增長:疫情後歐美大量勞動力短缺,人力成本快速增長。例如,日本的Mujin(牧今科技)一直面臨着人力成本昂貴的問題,通過與海柔創新合作,引進了海柔創新的庫寶HAIPICK A42多層料箱機器人,為零售業打造了一體化倉儲解決方案。

► 海外零售電商發展前景廣闊:近年來,諸多海外零售商重點發力電商渠道,為移動機器人帶來新的建倉需求和高交付效率要求。例如,英國Superdry電商退貨率約25%,人工處理退貨訂單速度慢,為了達成快速、準確和高效的產品挑選,Superdry引入海康的移動機器人系統,效率達到之前3-3.5倍。

► 海外市場IT基礎成熟:相比國內零售商和製造型企業,海外市場具有更好的IT信息化和業務系統基礎,為對接、落地和應用自動化設備提供優秀的基礎條件。

圖表:2022年中國移動機器人企業出口情況(主要包含AGV)

資料來源:高工機器人,中金公司研究部

AMR:滲透率超20%,龍頭成功實現國產化

AMR柔性部署能力更強,工業應用場景豐富。AMR具有豐富傳感器與主動路徑規劃算法,我們認為其可適用更多複雜場景及與人交互避障場景,工業環境非標多變更加適合AMR,2021年AMR在3C、液晶、汽車行業應用比例分別36% /16% /11%,且逐年上升。

圖表: AMR在柔性與協作屬性的應用場景具備天然優勢

注:MiR數據當中不包含電力巡檢、出口移動機器人以及AGV加協作複合機器人

資料來源:MIR,新光科技官網,中金公司研究部

AMR滲透率或持續提高。我們認為隨工業應用的要求提高,自主導航AMR佔比有望持續提高。據高工機器人預測,2020-2025年中國AGV和AMR市場規模CAGR分別有望達18.39%和31.69%,2025年中國AMR銷量佔比有望達32.43%,市場規模佔比有望達45.39%。企業端而言,主流AMR及AGV廠商重疊度及轉換度較高,我們預計未來或融合式發展為主。

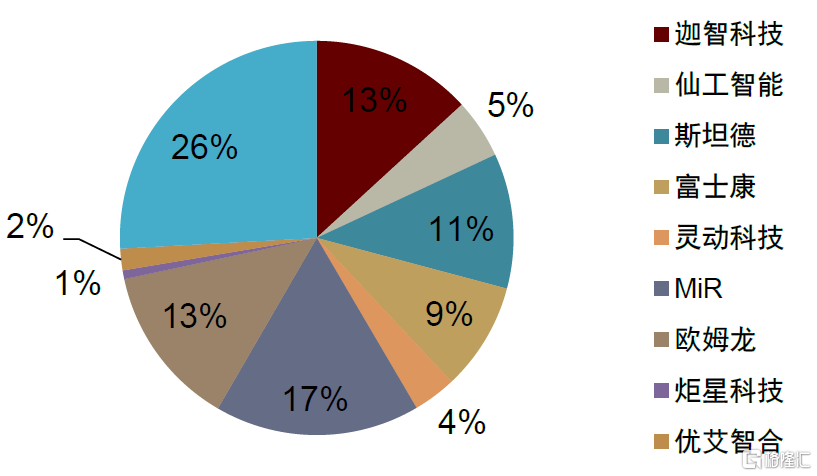

AMR基本實現國產替代,頭部格局近5年穩定。根據MIR統計,2022年AMR中國產企業迦智科技、仙工智能分列前兩名,市佔率由2018年13%/5%升至18%/11%,引領中國市場國產化率升至80%左右(2022年)。外資品牌丹麥MiR、日本歐姆龍市佔率由2018年17%/13%下滑至2022年4%/3%。我們看好國產AMR持續突破,龍頭公司或進入差異化定位階段。

圖表:2018年中國AMR競爭格局

注:MiR數據不包含電力巡檢、出口移動機器人以及AGV加協作複合機器人

資料來源:MiR,中金公司研究部

圖表:2022年中國AMR競爭格局

注:MiR數據不包含電力巡檢、出口移動機器人以及AGV加協作複合機器人

資料來源:MiR,中金公司研究部

複合移動機器人:打通物流末端環節,市場高彈性增長

複合移動機器人新趨勢,打通智能物流的末端環節。移動機器人只能觸及產線的線邊倉,線邊倉至生產線上的物料搬運仍需人力執行,無法形成完整閉環。我們認為複合機器人通過整合移動機器人的移動能力、機械臂的高自由度操作能力及機器視覺的識別能力,可打通智能工業物流末端環節,是移動機器人一大發展趨勢。例如半導體晶圓盒運輸要求無菌無塵,傳統人工晶圓運輸和上下物料具有較大不穩定性,複合移動機器人可以解決無塵車間晶圓盒運輸和上下料自動化問題。

圖表:複合移動機器人發展示意圖

資料來源:中國移動機器人產業聯盟,中金公司研究部

複合移動機器人市場高彈性成長。2021年中國複合移動機器人銷量980台,同比+75%,高工機器人預計2022-2025年半導體行業移動機器人(含複合機器人)銷量的年均複合增速超40%,到2025年銷量有望超3,800台。我們認為該領域壁壘相對較高,屬於專精細分領域。

注:本文摘自中金公司2023年3月29日已經發布的《機器漫步:移動機器人引領智慧物流升級》;報吿分析師:郭威秀 分析員 SAC 執證編號:S0080521120004 SFC CE Ref:BSI157 王梓琳 聯繫人 SAC 執證編號:S0080121060117 陳顯帆 分析員 SAC 執證編號:S0080521050004 SFC CE Ref:BRO897

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)