為尋求高估值,光伏企業曾有一輪迴A上市潮。

晶澳科技、天合光能在完成美股私有化退市後回A,大全能源、晶科能源則選擇在美、A股雙重上市。

2022年以來,多家港股光伏企業也開始衝刺A股IPO。

近日,新特能源股份有限公司(簡稱:新特能源)的主板IPO平移獲得了上交所的受理。

圖片來源:上交所官網

新特能源是特變電工旗下控股子公司,作為國內光伏硅料龍頭企業之一,其於2015年底登陸港交所,目前總市值約275億港元。

本次衝刺A股,公司擬募資88億元,用於投資年產20萬噸高端電子級多晶硅綠色低碳循環經濟建設項目。

公司計劃發行不超過3億股,發行後總股本不超過17.3億股,按此估算,公司的發行估值約507.5億元,較港股市值幾乎翻倍。

01

補貼縮水

新特能源成立於2008年,主要從事多晶硅的研發、生產和銷售;2011年公司收購了新能源公司,新增風能、光伏電站的建設和運營業務。

截至2022年末,公司多晶硅生產線產能約20萬噸/年;自主運營風能、光伏電站已併網的裝機容量為2605MW。

圖片來源:招股書

報吿期內,新特能源不僅實現了業績的爆發式增長,其港股股價於2020年的走勢也相當漂亮,走過一波近十倍的上升趨勢。

圖片來源:格隆匯

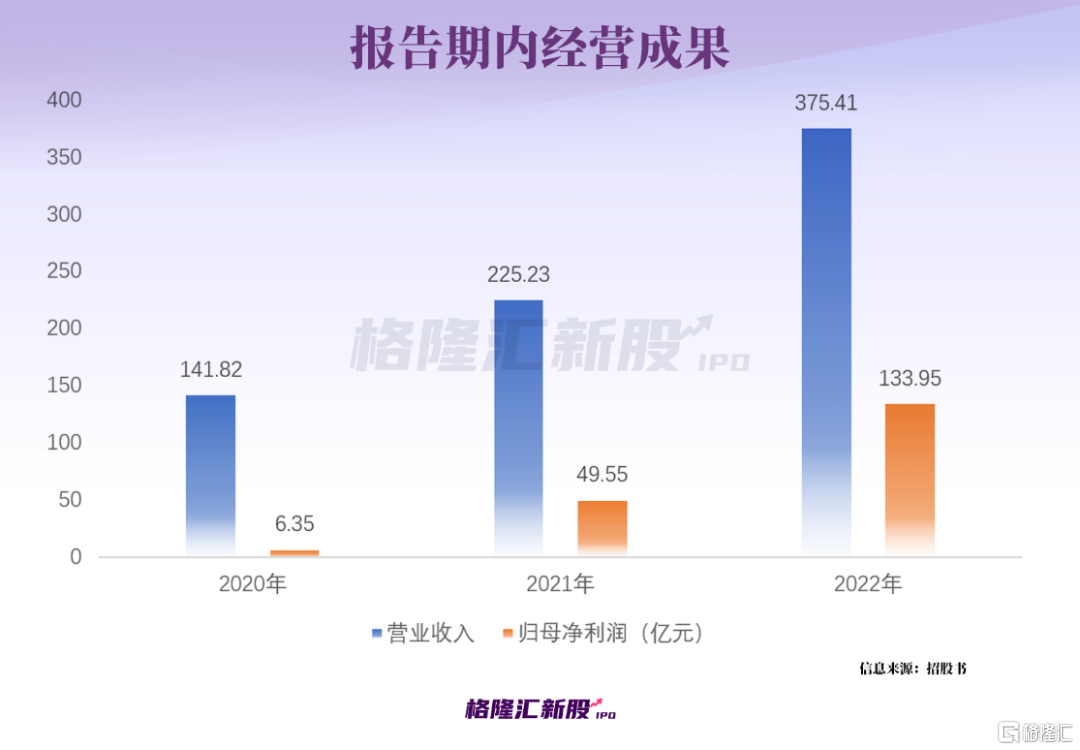

具體來看,公司營收由2019年的141.82億元增至2022年的375.41億元,三年複合增速約62.70%;相應的歸母淨利潤則由6.35億元增至133.95億元,三年複合增速高達359.29%。

報吿期內各期,公司主營業務毛利率由17.08%上升至56.59%。其中,多晶硅產品毛利率由17.69%%上升至71.10%%,但仍低於同行業上市公司,主要原因是公司的舊產線初始投資金額較高,導致折舊攤銷金額較大。

此外,公司報吿期初投入使用的晶體硅公司3.6萬噸產線尚處於試運行狀態,生產效率相對較低,拉低了整體毛利率。

風能、光伏電站建設和運營方面,2020年、2021年公司的毛利率均高於同行業上市公司平均值(可比公司未披露2022年數據),主要得益於公司的電站業務更多往前端的項目資源開發方向發力,且自營電站主要為自行開發建設完成,降低了部分成本。

值得一提的是,公司的應收電費及可再生能源補貼款規模較大,近三年分別為達到16.53億元、25.86億元和31.99億元,其中應收可再生能源補貼款主要是在平價上網政策實施前的電站運營項目產生的補貼款,若不能及時收回,可能對公司資金週轉造成不利影響。

此外,2022年國家相關部門決定在全國範圍內開展可再生能源發電補貼核查工作。新特能源自查發現,公司部分項目可能存在無法獲取或無法全額獲取發電補貼的風險,目前已經就相關資產計提了資產減值準備(超12億元)。

02

逆市擴張、業績或腰斬

眾所周知,高純多晶硅是光伏組件製造的基礎原材料,處於光伏產業的上游環節。據統計,2021年全球多晶硅產量達到63.1萬噸,同比增長20.2%,其中光伏領域消耗多晶硅61.4萬噸。

目前我國多晶硅產量穩居全球第一,2022年我國多晶硅產量達82.7萬噸,同比增長63.4%。

市場競爭格局方面,據招股書,2021年國內年產能在5萬噸以上的企業僅有5家,包括通威股份、協鑫科技、大全能源、新特能源、東方希望,產能共計44.1萬噸,佔國內多晶硅產能的85.0%,行業集中度較高。

2022年全國多晶硅總產量約82.7萬噸,其中新特能源2022年產量佔全國產量15.22%。

毋庸置疑,2022年是硅料行業的高光時刻。

2020年7月以來,隨着各國紛紛發佈“碳中和”願景,以及全球光伏平價上網進程逐步推進,光伏裝機規模持續增長,而多晶硅受制於產能擴張週期較長,使得短期內呈現供不應求的狀況,價格持續快速上升。

據硅業分會統計,多晶硅緻密料的市場價格(含税)由2020年7月的6.33萬元/噸開始持續上升,至2022年10月上升至30.60萬元/噸,為近十年來的歷史高位。

同時,相關企業的經營業績也達到了歷史高位,多家相關公司披露業績預吿表示,2022年利潤增速超100%。

然而,隨着行業內企業多晶硅新建產能陸續投產,產能逐步釋放,多晶硅市場供給緊張的情況得到一定程度的緩解。

事實上,自去年12月份開始,硅料價格已經開啟下跌通道,據統計,目前國內硅料價格較去年高位已下滑約30%。

新特能源表示,預計多晶硅市場價格將呈現下行趨勢並回歸至合理水平,預計公司2023年的營業利潤、歸屬於母公司股東的淨利潤等業績指標可能同比下降,與2022年業績高位相比,甚至可能出現下滑幅度超過50%的風險。

儘管公司已經預料到硅料價格下跌將會對業績帶來怎樣的影響,但公司仍在加大擴產力度。截至2022年12月31日,公司已投產的多晶硅生產線設計產能達到20萬噸/年,而本次回A募投項目投產後,公司高純度多晶硅產能將達到40萬噸/年,擴產幅度為100%。

隨着硅料價格持續回調,市場早已難以再現“一料難求”的盛況。新特能源本身處在一個典型的週期性行業,在整個產業出現供需拐點的背景下逆勢擴張,其背後的壓力和隱患可想而知。

03

結語

目前來看,A股多晶硅兩大龍頭企業市值均在千億以上,新特能源本次回A被寄予了較高的期望。然而,受制於行業的週期性,公司業績增長或承壓,況且在註冊制全面實施的背景下,主板更突出“大盤藍籌”定位,在財務指標上有着更高的要求。公司未來亟待加強打造“第二增長曲線”,提高公司的電站運營效率,增強自身綜合實力。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)