本文來自格隆匯專欄:中信債券明明 ;作者:明明債券研究團隊

核心觀點

本週1、2月經濟數據落地而基本面利空出盡,MLF寬幅超額續作、降準釋放央行呵護市場流動性信號,而周內利率報價制度調整與權益市場行情變化對債市形成一定擾動,長債利率震盪下行。後續進入基本面數據真空期,債市環境相對友好,長債利率或延續偏強震盪。

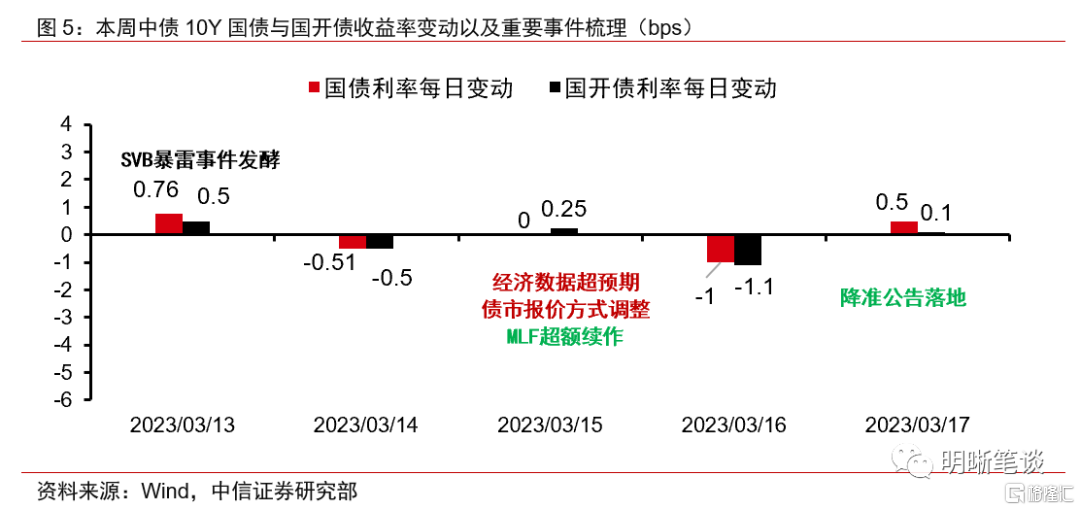

本週債市在政策面利多支撐下走強,長債利率震盪下行至2.86%。週一,國際金融風險衝擊較小,長債利率邊際抬升0.5bp;週二,權益市場走弱疊加債券報價方式調整預期上行,利率W型下行至2.874%;週三,經濟數據未超預期而MLF超額續作,疊加利率報價制度調整,利率下行0.4bp;週四,市場利空出盡,長債利率收於2.8575%;週五,降準超預期落地,長債利率邊際回升至2.86%。

1、2月經濟數據落地,MLF超額續作,債市於震盪中調整。債市對經濟數據反響平淡,圍繞經濟修復的交易吿一段落。MLF寬幅超額續作,央行呵護流動性的寬鬆態度利好債市。國際金融風險事件對資本市場擾動有限,週中債券報價方式調整給利率造成了較大波動,此外權益市場行情仍是影響較大的外圍因素。

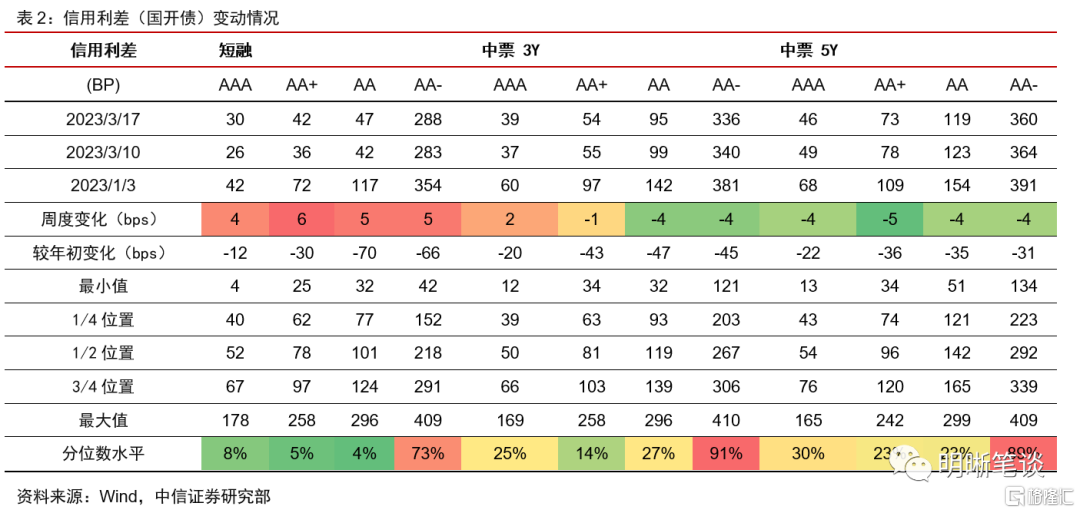

信用方面,短端略微上行,中長端持續下行,等級利差繼續走擴。本週信用債收益率曲線整體下行,除短端收益率小幅上行外,中長端下行幅度較大。信用利差方面,除短端和3年期AAA有所上行外,其餘普遍下行4bps。期限利差方面,上週除5Y-3Y的AA、AA-上行2bps外,其餘均有所下行。從分位數來看,當前5年中高等級信用債性價比較高。

基本面修復進度仍在意料中,利空出盡是否等同於利好?1、2月經濟數據公佈,圍繞經濟修復的交易吿一段落。年初以來長債利率隨防疫優化衝高後下行趨勢清晰,兩會後穩增長目標不及預期,而債市對經濟數據超預期的利空鈍化,本質為市場仍無法判斷經濟修復的根本原因。伴隨基本面數據真空期將至,中短期債市難辨利空利多,來自股市行情等外圍因素的影響或加大。

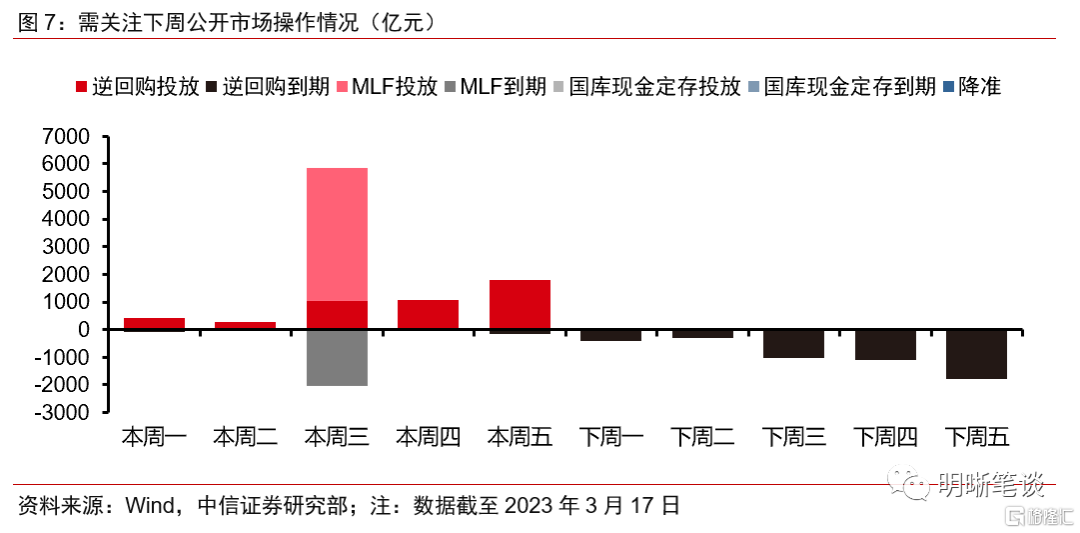

MLF寬幅超額續作而後降準接續,政策面預期大幅好轉。本週MLF寬幅超額續作,且降準預期兑現,明確了央行呵護流動性信號。事後來看,3月MLF超額續作後MLF存量已超過5萬億元,而歷史上MLF存量突破這個閾值時往往會伴隨降準置換MLF的操作。此外MLF超額續作落地後資金市場並未轉松,中長期流動性缺水的格局仍在延續,因而降準的必要性也有所抬升。

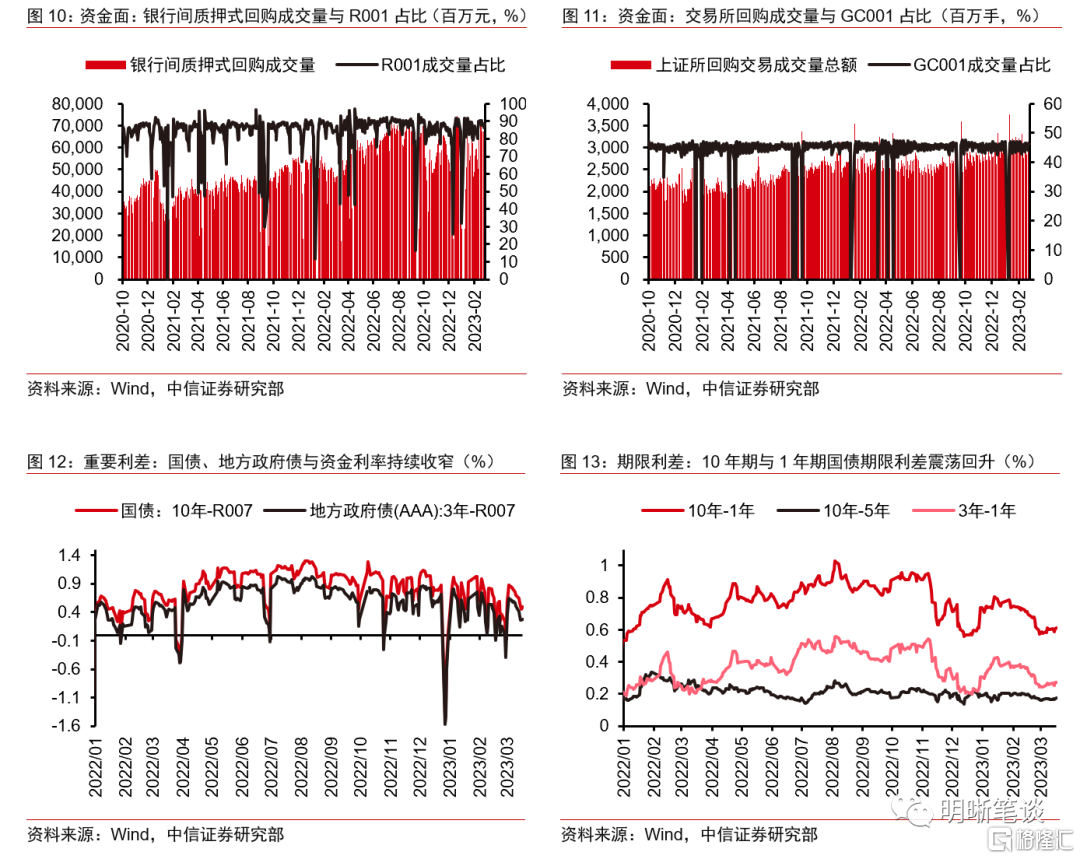

税期擾動下資金利率中樞回升,流動性水位降低後資金面寬幅波動成為常態,但降準後資金面或邊際轉松。本週資金利率中樞抬升,隔夜與7天利率回升至政策利率以上。儘管央行OMO大幅放量,資金利率回落傾向並不明顯。總而言之,近期資金面波動主要來自於信貸需求的持續強勢修復,疊加税期的季節性擾動;往後看,隨着後續降準落地,我們預計資金面偏緊局面可能有所改善,但資金利率中樞可能延續位於政策利率附近的走勢。

債市策略:基本面數據真空期將至而寬貨幣取向明確,債市環境邊際轉向樂觀,長債利率或延續偏強震盪。本週債市經歷報價體系調整、經濟數據超預期、降準預期落空等衝擊,但長債利率韌性仍強。往後看,債市報價體系恢復,央行對流動性呵護明確,同時基本面階段性利空出盡,債市環境相對友好。考慮到外圍因素的擾動風險,我們預計長債利率或在2.85%附近偏強震盪。

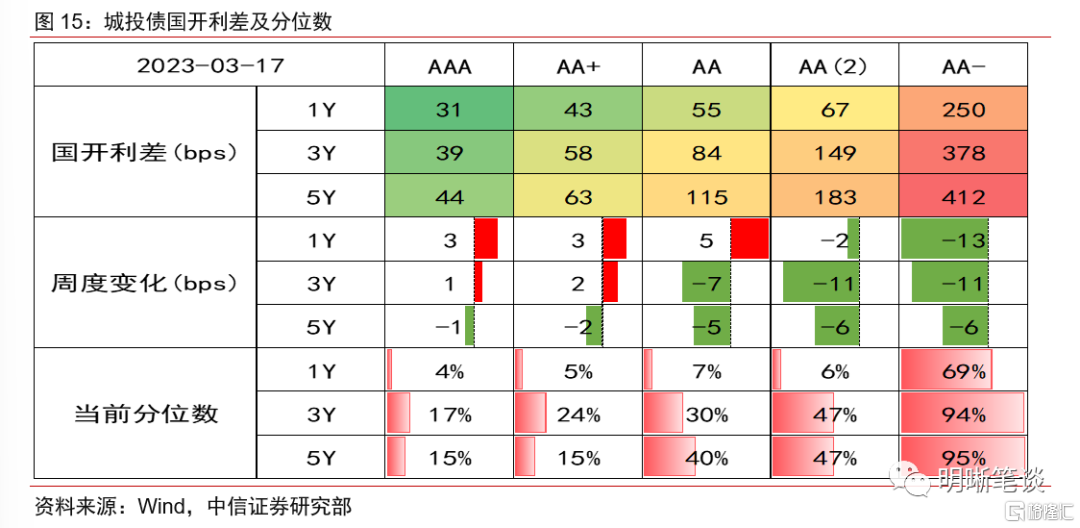

品種選擇上,二級債利差處於震盪階段,城投債分化加劇。本週二級債利差處於震盪階段,3年期和5年期AAA-國開利差分別變動2bps和0bp,當前分別為60bps和70bps,分別處於2019年以來的49%和47%,我們預計仍有持續修復的空間。城投債方面,本週城投債利差兩極分化,1年期和3年期中高等級城投債有所修復,5年期整體有所下行,整體分化加劇。

風險因素:貨幣政策、財政政策超預期;央行公開市場操作投放超預期;信用違約事件頻發等。

正文

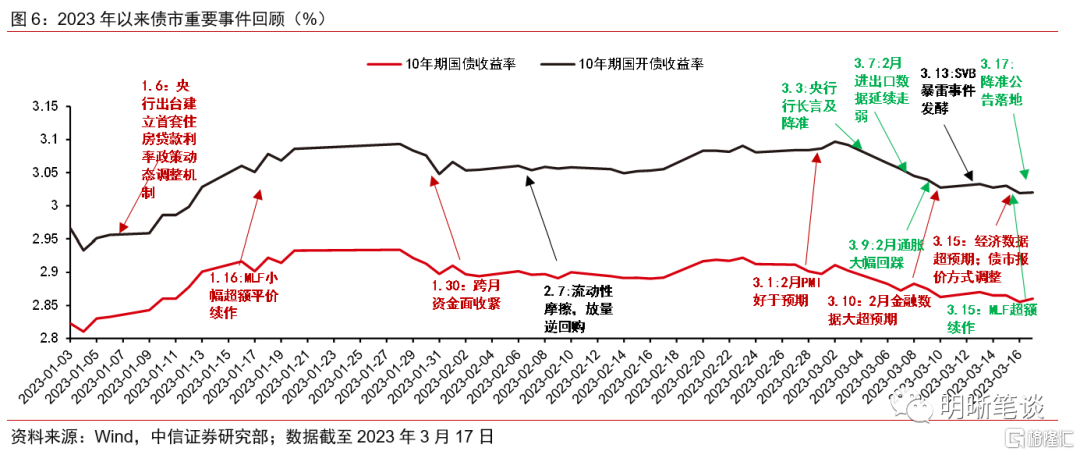

2023年3月13日至3月17日,債市持續走牛。10年期國債收益率從上週五的2.8627%下行0.25bp至2.8602%;10年期國開債收益率從上週五3.0916%下行0.75bp至3.02%;國債期貨T主力合約收盤價從100.290元下行0.135元至週五100.425元。

本週(2023年3月13日至3月17日,下同)債市覆盤

週一,國際金融風險事件被較快處理,市場風險偏好並未顯著走低。早盤利率平開於2.875%,9點半利率快速上行至2.88%處,10點回落至2.8775%點位後維持小幅上行趨勢。午後2點,利率緩和上行,4點到達當日最高點位2.8825%後持續回落,尾盤收於2.875%。全天來看長債利率上行0.5bp至2.875%。

儘管上週末美國硅谷銀行破產事件引起國際市場一定恐慌,但由於美聯儲較快兜底,我國資本市場風險偏好並未受到較大沖擊,權益市場開盤走牛,早間在股債蹺蹺板效應下債市向上波動。上午李強總理出席記者會並答記者問,在經濟目標上更加聚焦於高質量發展,表達了穩經濟積極態度,利率緩和上行但反應並不強烈。當天央行公開市場轉為淨投放,資金面整體轉松,隔夜資金利率回落至1.6%附近。尾盤隨着海外加息預期在SVB事件影響下邊際放緩,長債利率也有所回落,總體來看全呈天倒U型調整。

週二,權益市場弱勢震盪疊加債券報價方式調整預期上行,長債利率W型調整。今日10年期國債利率開於2.8675%,9時短暫上行至2.8775%後一路下行,至午間達到2.87%;午後10年期國債利率一度上行並達到2.877%,2點後又一度回落至2.871%,尾盤再度抬升,全天來看下行0.6bp至2.874%。

債市上午消息面相對平靜,海外金融系統性風險對我國資本市場預期擾動相對有限,上午與下午較早時段長債利率震盪偏強的走勢基本是股債蹺蹺板下的結果。資金面來看,臨近税期和繳準日,隔夜和7天利率均有所上行,1Y活躍券利率日內上行較多。而當日下午QB等資訊軟件債券報價將被取消的消息引起債市一定恐慌,長債利率也邊際回升,全天形成類似W型走勢。

週三,經濟數據落地、MLF超額續作而利率報價制度調整,市場情緒混亂。10年期國債早開於2.8650%,短暫上行至2.8775%後便開啟一路震盪,午間收盤前震盪區間高點位於2.875%,低點位於2.865%,振幅約一個基點。午後開盤震盪趨勢更為嚴重,交易線形狀類似隨機遊走。震盪區間最高點為2.8770%,最低點為2.8595%,中樞則水平維持在2.865%一線。17:30後終於走出震盪行情,並下行至收盤的2.861%,收盤價較前一日下行0.4個基點。

當日債市信息量較大,各大貨幣經紀商不再提供適時利率報價,交易員迴歸點對點的交易方式,因此成交點位間的波動水平非常大,相鄰兩個成交點位多數情況下波動幅度超過1個bp。一方面,市場尚未熟悉新的報價制度,另一方面,當日MLF寬幅超額續作而1、2月較好的經濟數據全面落地,進一步造成了債市的預期混亂。MLF超額續作雖然表明央行補充中長期流動性水位的積極態度,但是也意味着降準可能性的降低;經濟數據雖好,但債市反響平淡,而階段性利空出盡下利率也沒有太多上行的理由。總而言之,當日債市走出了相當混亂的行情。

週四,利空出盡疊加股債蹺蹺板,收益率曲線牛陡。10年期國債早盤開於2.8575%,至9時30分開始震盪行情,上午成交區間最高2.8750%,最低2.8539%,振幅近2個基點;但平均中樞變化基本維持水平。午後長債震盪更加密集,最高成交理論2.8800%,最低2.8525%,差距逼近3個基點。均值中樞整體略微下行,至收盤為2.8575,較上一交易日下行0.75基點。

儘管當日債券報價方式變化對交易行為的擾動依舊造成成交點位的大幅波動,但當日債市走勢已出現較為明確的中樞,大致呈現前高後低的趨勢。理清近期債市消息面後,市場在混亂中逐步把握一條主線。一方面,隨着前日經濟數據落地,債市面臨階段性的基本面數據真空期,也意味着基本面利空出盡。另一方面,雖然前日央行超額續作MLF意味着近期降準的機率較低,但央行呵護資金面的態度也相對明確,在前期四季度貨政報吿明確中性穩健政策立場後,對債市而言,央行當下的寬鬆取向有着較為積極的信號。此外,股市全天弱勢震盪也為長債利率走牛提供了一些增量利好。

週五,降準超預期落地,利率走勢一波三折。當日10年期國債利率開於2.86%,並在9時30分短暫上行至2.8625%一線,隨後重回2.86%為中樞的震盪區間,並維持到午間收盤。午後10年期國債利率總體上走出兩波V字形行情,第1波V字型行情約在14時開始,收益率由2.8575%下行至2.85%,隨後回升至16時30分的2.8599%, V字走勢最大深度約0.75個基點。17時左右長債利率再次走出一波急促的V字態勢,收益率在10分鐘之內由2.8599%下行至2.85%,又在隨後30分鐘的時間內回升至2.86%,最終以這一利率收盤。

本日債券市場走勢主線明晰,已經無前兩日的噪音交易形狀,主要得益於多數終端恢復銀行間債市報價體系。早間由於股市高開,蹺蹺板效應下長債收益率有所上行。午後第一波V字走勢或也與股市回撤走勢相關,同時也可能反映了市場對領導人在俄烏衝突之際出訪是否將帶來一定外部關係變數的關注。第二波深V走勢顯然與下午5點左右放出的央行降準0.25個百分點消息有關,降準消息超出了市場此前預計的由於MLF續作而降准將推遲的安排,市場對寬貨幣以及資金面轉松的預期更為積極,利率快速下行了一波。然而市場快速修正了預期而長債利率也脈衝式回升,全天來看反而邊際上行。

信用方面,短端略微上行,中長端持續下行,等級利差繼續走擴。本週信用債收益率曲線整體下行,除短端收益率小幅上行外,中長端下行幅度較大。信用利差方面,除短端和3年期AAA有所上行外,其餘普遍下行4bps。期限利差方面,上週除5Y-3Y的AA、AA-上行2bps外,其餘均有所下行。從分位數來看,當前5年中高等級信用債性價比較高。

下週債市展望

基本面修復進度仍在意料中,利空出盡是否等同於利好?隨着3月15日國家統計局公佈今年1、2月經濟數據,市場圍繞經濟修復成色預期的交易也吿一段落。觀察年初以來長債利率走勢,1月中上旬防疫優化全面落地而疫情衝擊消退,長債利率一度衝高至2.93%以上,但2月後便出現了邊際回落的跡象,而2月底下行趨勢更為清晰。2、3兩月市場經歷一輪主線切換,一是圍繞兩會後的穩增長政策預期,二是針對今年年初經濟修復成色的定價。事後來看,2023年穩增長目標整體不及市場預期,經濟數據超預期但債市對基本面利空鈍化,本質仍是市場無法判斷經濟修復屬於疫情影響消退後的補償性修復還是經濟內生動能的持續增長。當下長債利率已回落至2.85%附近,而隨着基本面數據真空期的到來,債市中短期的利空和利多尚不明確,債市調整或更多受股市行情等外圍因素影響。

MLF寬幅超額續作而後降準接續,政策面預期大幅好轉。本週MLF寬幅超額續作,資金淨投放額度為2021年以來的新高。對於債市而言,一方面央行有意呵護市場流動性合理寬鬆的政策態度得以確認,另一方面寬幅超額續作的方式也意味着降準預期在短期內兑現的可能性走低。然而週五央行公吿稱將於3月27日降準,大超市場預期。事後來看,3月MLF超額續作後MLF存量已超過5萬億元,而歷史上MLF存量突破這個閾值時往往會伴隨降準置換MLF的操作。此外MLF超額續作落地後資金市場並未轉松,中長期流動性缺水的格局仍在延續,因而降準的必要性也有所抬升。

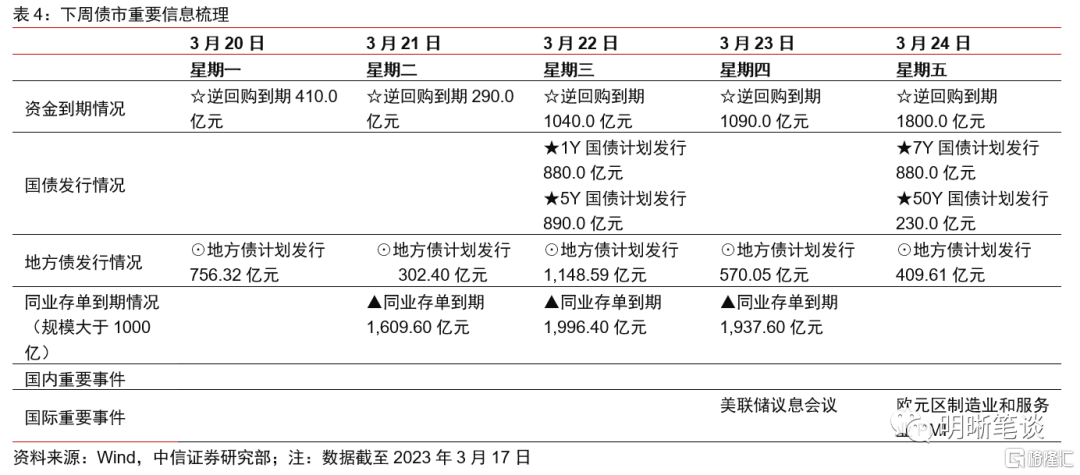

税期擾動下資金利率中樞回升,流動性水位降低後資金面寬幅波動成為常態,但降準後資金面或邊際轉松。本週處於税期,資金利率中樞再度抬升,隔夜利率和7天利率均回升至政策利率以上。儘管央行本週放量OMO至單日千億以上,但資金利率直到週五才出現邊際回落的傾向。總體而言,信貸需求持續強勢修復使得流動性水位降低仍是近期資金面波動的主要原因之一,而在低水位的環境下,類似於税期的季節性因素的擾動也往往更容易引起資金面的調整。往後看,隨着後續降準落地,我們預計資金面偏緊局面可能有所改善,但資金利率中樞可能延續位於政策利率附近。

債市策略:基本面數據真空期將至而寬貨幣取向確定,債市環境邊際轉向樂觀,長債利率或延續偏強震盪。本週債市較為坎坷,先後經歷了報價體系調整、經濟數據超預期、降準預期落空等多重衝擊,但長債利率仍然體現出了較強的向下韌性。往後看,多數終端恢復正常的債市報價數據提供,而央行呵護市場流動性的態度相對明確,同時基本面階段性利空出盡,疊加降準後資金面收緊或邊際緩解,債市環境相對友好。但考慮到基本面主線缺位,股市走勢等外圍因素影響可能會對債市形成一定擾動風險,我們預計長債利率或在2.85%附近偏強震盪。

品種選擇上,二級債利差處於震盪階段,城投債分化加劇。本週二級債利差處於震盪階段,3年期和5年期AAA-國開利差分別變動2bps和0bp,當前分別為60bps和70bps,分別處於2019年以來的49%和47%,我們預計仍有持續修復的空間。城投債方面,本週城投債利差兩極分化,1年期和3年期中高等級城投債有所修復,5年期整體有所下行, 整體分化加劇。

風險因素

貨幣政策、財政政策超預期;央行公開市場操作投放超預期;信用違約事件頻發等。

注:本文節選自中信證券研究部已於2023年3月19日發佈的《每週債市覆盤20230318—經濟數據超預期與超預期降準》報吿

報吿分析師:明明 執業證書編號: S1010517100001;章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽執業證書編號: S1010521070001;李晗執業證書編號: S1010517030002

More Content