本文來自格隆匯專欄:國君固收覃漢,作者:覃漢、胡建文

核心觀點:

回顧春節後至今債市行情,可以以全年經濟增速目標的公佈為分界點,分為橫盤震盪與持續下行兩個階段。第一階段為2023年2月1日至2023年3月3日,債市韌性較強,10年期國債橫盤震盪。第二階段2023年3月6日至今,市場對經濟復甦斜率的預期下修,推動債市情緒顯著回暖,對利空鈍化。

從交易視角進行中短期擇時博弈,對市場一致預期進行逆向思考。春節後債市在高頻數據表現較好,資金超預期收緊,社融信貸“開門紅”等多重利空下表現出較強韌性,我們認為背後的核心原因是市場對中長期經濟復甦的信心尚未徹底建立,地產模式重塑後傳統分析框架失效,在此背景下“霧天開車”思路可能仍然使用,應該進行中短期擇時分析,參考高頻數據逆向博弈。

近期市場對利率上行空間的下修會驅動債市進一步走強。2022年底贖回潮衝擊後機構久期水平較低,導致即使此前多數投資者對債市預期悲觀也無法導致利率出現趨勢性上行,這從根本上決定了債市大幅上行的風險較小,而隨着市場對經濟復甦預期的下修,同時海外風險因素波動加大,疊加一季度末配置力量對債市形成支撐,多重因素共同推動市場對利率上限預期的下修,驅動利率進一步下行。

正文

從交易視角進行中短期擇時博弈,對市場一致預期進行逆向思考。春節後債市在高頻數據表現較好,資金超預期收緊,社融信貸“開門紅”等多重利空下表現出較強韌性,大幅超出市場預期,我們認為背後的核心原因是市場對中長期經濟復甦的信心尚未徹底建立,地產模式重塑後傳統分析框架失效,在此背景下“霧天開車”思路可能仍然使用,應該進行中短期擇時分析,參考高頻數據逆向博弈。

近期市場對利率上行空間的下修會驅動債市進一步走強。2022年底贖回潮衝擊後機構久期水平較低,導致即使此前多數投資者對債市預期悲觀也無法導致利率出現趨勢性上行,這從根本上決定了債市大幅上行的風險較小,而隨着市場對經濟復甦預期的下修,同時海外風險因素波動加大,疊加一季度末配置力量對債市形成支撐,多重因素共同推動市場對利率上限預期的下修,驅動利率進一步下行。

1. 春節後市場觀點回顧

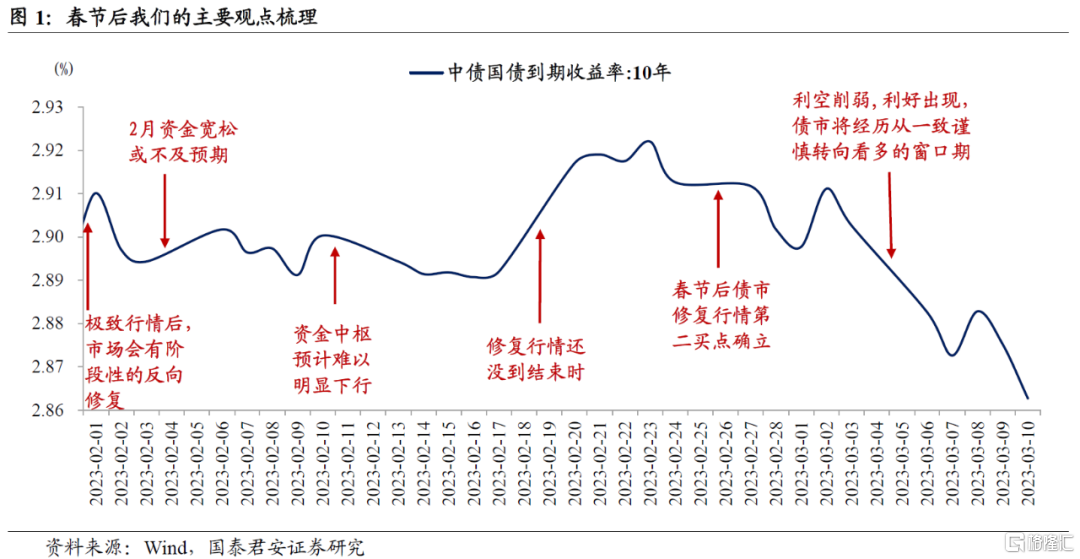

春節後我們觀點的邊際變化:短期博弈機會→第二買點成立→一錘定音。2023年2月1日,我們提出在極致行情後,市場會有階段性的反向修復。在增量信息落地之前,春節前股強債弱的趨勢很難延續,短期會有博弈性機會。2月20日受到商業銀行資本管理辦法發佈的衝擊,債市在短暫上行後展現出較強韌性,我們認為這表明當前經濟復甦前景下利率下行是短期內阻力最小的方向,提示春節後修復行情的第二買點已經成立。3月5日兩會政府工作報吿公佈,我們認為這是對債市行情走強的一錘定音,市場一致預期將會轉向。

回顧春節後至今債市行情,可以以全年經濟增速目標的公佈為分界點,分為橫盤震盪與持續下行兩個階段。

第一階段:韌性較強,橫盤震盪(2023.02.01-2023.03.03)。2023年春節後,經濟強預期在一定程度上出現反向修正,節前股強債弱格局發生變化,雖然資金面有所收緊,但市場對貨幣政策收緊的擔憂並不強,現券維持震盪小幅走強,期間1月社融信貸“開門紅”落地,但由於市場對此早有預期且交易較為充分,並未對債市造成衝擊。2月20日受到週末發佈的商業銀行資本管理辦法衝擊,且2月EPMI大超預期,多重利空疊加下空頭藉機發力,10年期國債收益率上行2.95bp,但隨後債市依然表現出較強韌性,繼續維持窄幅震盪格局。

第二階段:情緒回暖,利空鈍化(2023.03.06-至今)。2023年3月5日,全年經濟增長目標5.0%公佈,低於市場預期,並且兩會期間也並無超預期穩增長政策出台,市場對經濟復甦斜率的預期下修,推動債市情緒顯著回暖,疊加平穩資金面以及偏弱的2月進出口數據與通脹數據,進一步穩定債市情緒。週五公佈的2月社融信貸數據雖然超出預期但市場反應平淡,長端利率維持下行格局。

2. 逆向博弈之框架思考

回顧債市春節後的表現,我們認為利率表現出強韌性的核心在於,傳統貨幣信用分析框架失效後,市場對經濟強復甦的信心難以樹立。2023年年初以來,各地疫情擾動逐漸結束,市場普遍認為過去壓制經濟最核心的因素消除,預期經濟修復斜率或將逐步上修。而實際情況是雖然下游消費以及居民出行出現顯著回升,但上游產業鏈則並未看到顯著起色,而下游消費需求釋放的持續性以及對信貸的提升則還有待觀察。

這表明在“房住不炒”對地產行業的重塑過後,經濟結構逐步轉型,傳統貨幣-信用分析框架階段性失效。因此,雖然節後雖然高頻數據表現較好,投資者普遍認同經濟持續復甦,且資金面超預期收緊,但債市整體表現出較強的韌性,這背後根本原因是,地產重塑後我國信用膨脹時代已近完結,短期內經濟高頻數據的回暖難以帶動市場樹立經濟強復甦的信心。

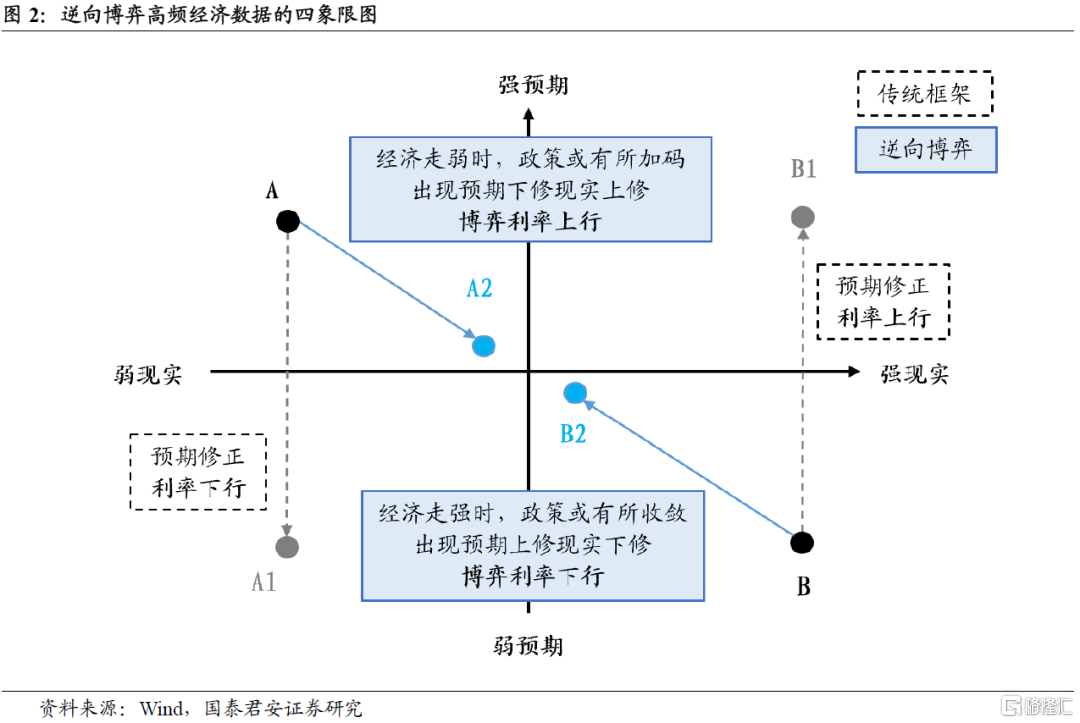

從交易視角進行中短期擇時博弈,對市場一致預期進行逆向思考。在傳統貨幣—信用分析框架階段性失效的背景下,有必要從交易視角進行中短期擇時博弈。從長期主義來看,2023年國內資本市場的投資邏輯脱離不了中國經濟復甦的大背景,但是從交易視角來看,當前短期的博弈邏輯可能需要和高頻數據相反。具體來説,在我國經濟發展堅持長期主義的背景下,政策傾向於削峯填谷,當高頻數據表現較好時,政策或引而不發,進而導致隨後的高頻數據趨於走弱,帶動利率下行;當高頻數據表現較弱時,政策或有所加碼,高頻數據隨之走強,帶動利率上行。

微觀結構制約利率上行風險,市場對利率上限的下修會驅動債市進一步走強。2022年11月贖回潮衝擊後,各機構久期均處於較低水平,因此雖然節後多數投資者預期2023年經濟持續復甦債市承壓,但是較低的久期水平下即使多數投資者預期悲觀也不會帶動利率出現趨勢性上行;而相對應的就是在經濟預期調整後即使僅有部分機構情緒回暖,選擇拉長久期,利率也出現了也較為明顯的下行。

此外,年初存在較多配置資金在等待合適時機入場,這就導致即使出現增量利空,也會因為配置資金的入場而上行乏力;微觀結構與配置力量共振下,債市大幅上行的風險較小。後續來看,隨着市場對經濟復甦預期的重新定價,同時海外風險因素波動加大,疊加一季度末配置力量對債市形成支撐,多重因素共同推動市場對利率上限預期的下修,驅動利率進一步下行。

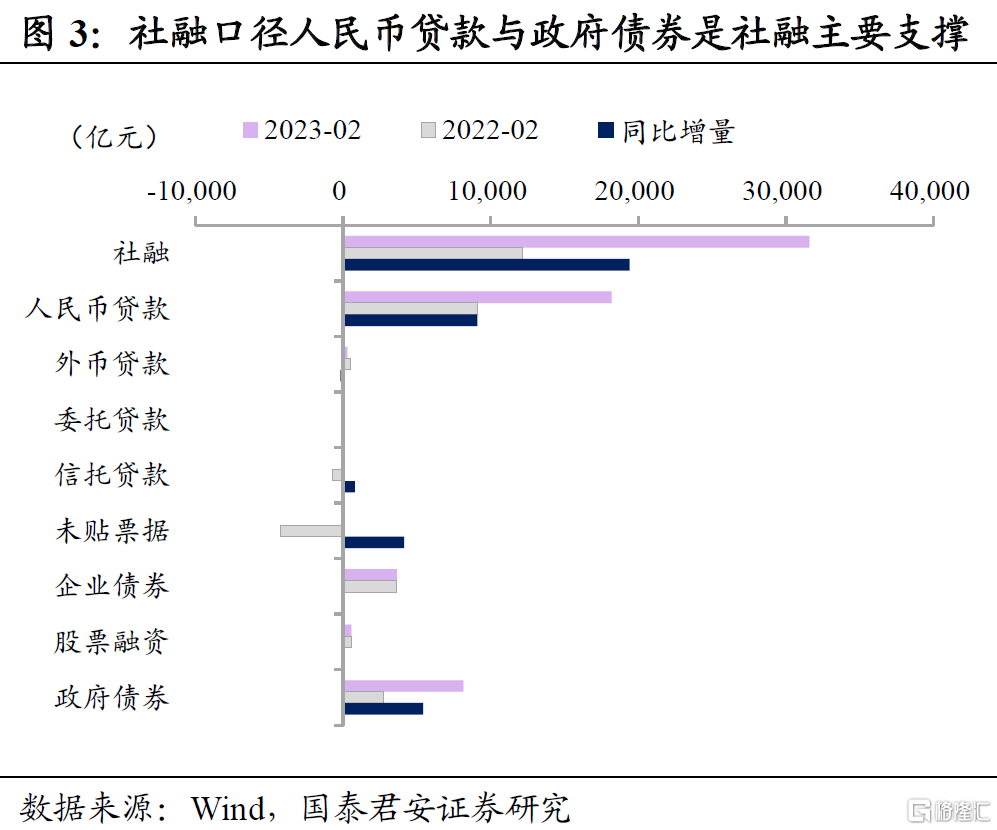

3. 2月社融持續性仍需觀察

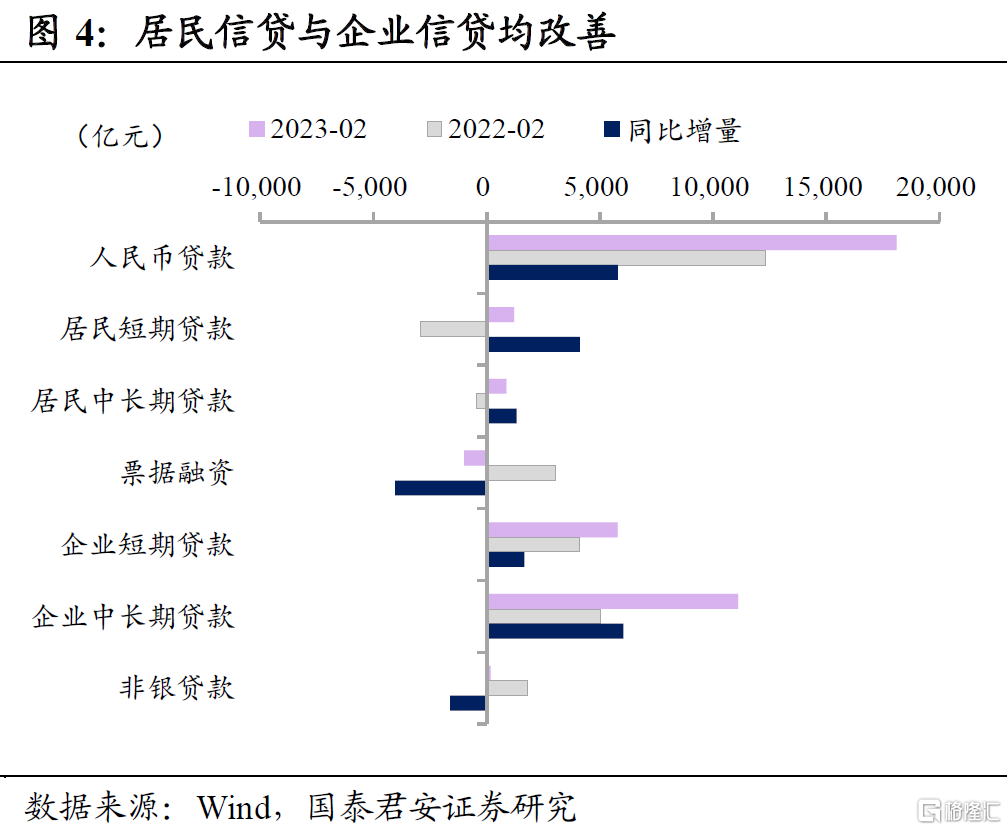

2月企業以及居民融資需求均有所改善,但持續性仍需進一步觀察。穩增長政策對企業貸款存在較強帶動力,企業短期貸款以及中長期貸款連續3月同比多增;居民消費持續釋放,購房需求邊際回暖,帶動居民信貸同比多增,但存款數據表明目前居民風險偏好依舊較低,加槓桿意願不足,存量需求釋放後居民信貸能否延續改善有待觀察。

具體來看:

信貸與政府債券共同助2月社融改善。2月份新增社融31600億元,同比多增19430億元,超出預期;其中2月社融口徑人民幣貸款同比大幅多增9116億元;企業債券同比多增34億元,政府債券同比多增5416億元。社融口徑人民幣貸款與政府債券是2月社融同比大幅多增的主要支撐,穩增長政策持續發力,實體融資需求回暖下帶動人民幣貸款多增,政府債券則主要受到春節錯月因素以及地方政府專項債發行前置影響,其支撐的持續性有待觀察。

信貸總量延續多增,居民信貸需求回暖。2月新增人民幣貸款18100億元,同比多增5800億元,其中居民短期貸款同比多增4129億元,居民中長期貸款同比多增1322億元;企業信貸繼續提供支撐,短期和中長期貸款分別同比多增1674億元、6048億元。企業信貸方面,結構性貨幣政策持續發力,疊加年初各地全力“拼經濟”,基建項目融資需求較強,帶動企業中長期貸款持續改善;居民信貸方面,春節後各地推進促消費措施,疊加穩地產政策密集出台,地產銷售回暖,居民消費需求繼續釋放,購房意願邊際改善。

2月份M1同比增速為5.8%,環比下降0.9個百分點;2月份M2同比增速為12.9%,環比上升0.3個百分點;M2-M1剪刀差走擴,回升1.2個百分點至7.1%,社融-M2剪刀差-3.0%,環比上升0.2個百分點。

風險提示:經濟超預期好轉;政策刺激力度超預期;微觀交易結構惡化驅動債市調整幅度加大;資金邊際收緊。

注:本文來自國泰君安證券研究所2023年3月12日發佈的《經濟好時要買債——舊框架失靈下的逆向思考 | 利率周度觀察》,報吿分析師:覃漢、胡建文