本文來自格隆匯專欄:中信債券明明,作者:明明FICC研究團隊

核心觀點

2月美國就業市場繼續表現強勁,新增非農就業人數仍較大幅超預期,失業率小幅回升但仍處於低位。雖然2月平均時薪環比增速進一步放緩,但由於美國經濟出現一些回升跡象,未來美國通脹壓力仍令人擔憂。若2月美國通脹下降斜率不理想、經濟回升趨勢持續,則存在3月美聯儲加息50bps的可能性。

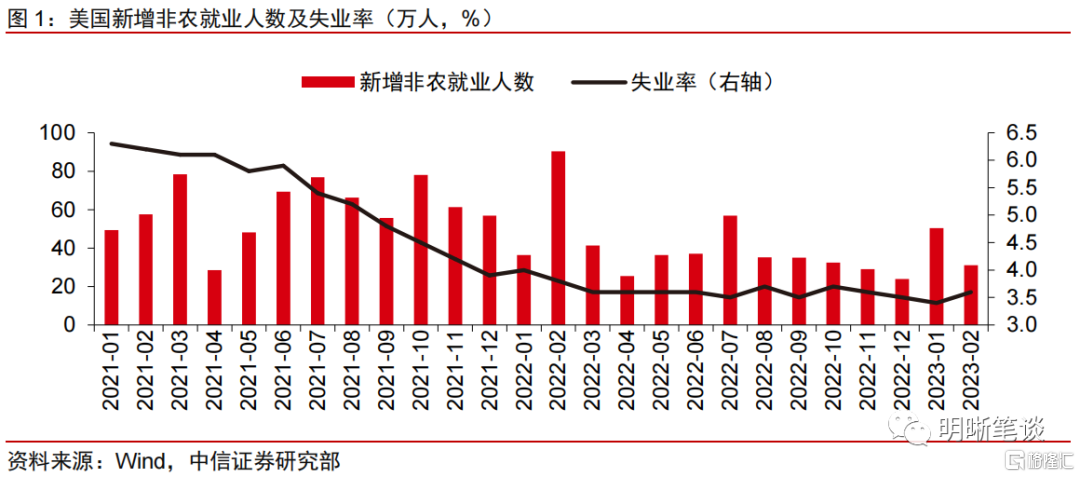

美國就業繼續超預期大幅增長,失業率小幅上升但仍處於低位水平。美國2月季調後非農就業人數增加31.1萬人,高於預期的22.5萬人,較上月50.4萬人(修正後)有所下降。失業率錄得3.6%,較1月3.4%水平略有上升,高於預期3.4%的水平。目前美國失業率雖然略有回升,但仍處於低位震盪期。

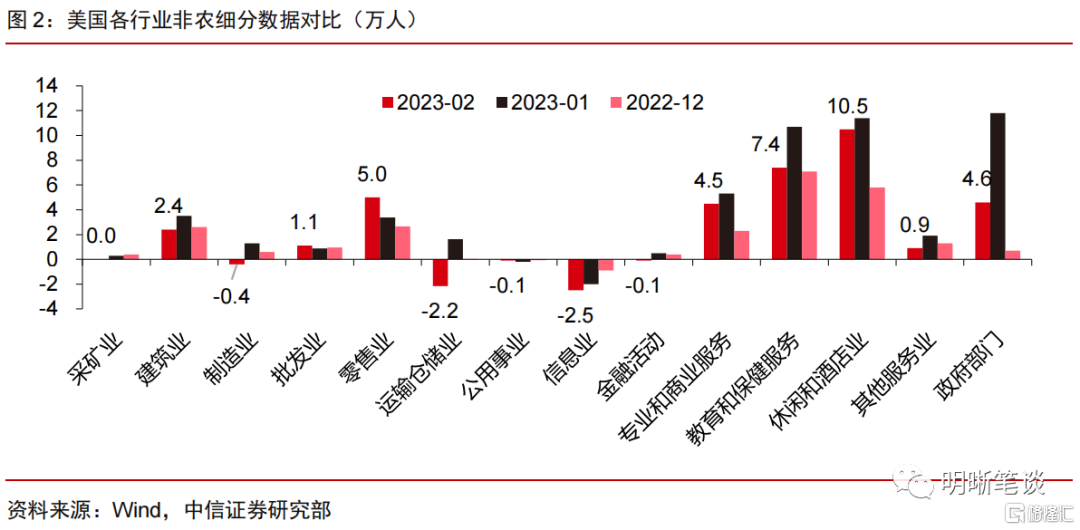

細分來看,2月美國非農就業人數的增長主要由休閒和酒店業、教育和保健服務業、零售業和政府部門的增長帶動。2月美國非農就業人數總計新增31.1萬人,略低於過去6個月的平均增幅34.3萬人。增長主要由休閒和酒店業(+10.5萬人)、教育和保健服務業(+7.4萬人,其中保健服務業4.4萬人)、零售業(+5.0萬人)和政府部門(+4.6萬人)推動。同時專業和商業服務的就業人數增長仍保持強勁,2月新增4.5萬人。

美國較多行業仍然勞動力供給不足,尤其是在就業規模較大的服務行業,疊加企業勞動力囤積的行為,導致勞動力市場持續較為強勁,未來失業率走高需要勞動力供需進一步恢復平衡。雖然目前也有部分行業由於經濟放緩開始裁員,但主要集中在利率敏感以及業務風險較高的行業,例如金融和保險、房地產、信息等行業。而需面對面接觸的服務行業的勞動力缺口仍較高,招工仍存在困難。並且,企業在經歷過此輪招工困難時期後,不願意在經濟放緩階段立即裁人,有明顯的囤積勞動力傾向,因此當前美國勞動力市場增長仍強勁。而未來失業率上升、新增非農放緩需要職位空缺率進一步下降推動。

2月美國平均時薪環比增速下降,但美聯儲繼續抗通脹的緊迫性仍較高。2月美國平均時薪環比0.2%,低於預期的0.3%和前值0.3%,平均時薪同比為4.6%,高於前值4.4%,但低於預期的4.7%。雖然2月平均薪資環比進一步下降,但薪資增速對於除住房外核心服務項通脹的支撐預計將持續,除住房外核心服務項通脹增速出現明確回落趨勢的時點仍具有高不確定性。並且,1月與2月美國新增非農就業人數大幅超預期,消費支出、製造業產出以及服務業景氣度等方面均有所回升,預計這將推動美聯儲進一步上調終點利率水平,這也是美聯儲可能會加快加息的核心原因之一。雖然鮑威爾表示“這種逆轉可能部分反映了美國 1 月異常温暖的天氣”,但鮑威爾也繼續説明了經濟逆轉的跡象以及對此前數據的修正表明美國通脹壓力高於美聯儲之前的預期,最新的經濟數據強於預期,表明利率的最終水平可能高於之前美聯儲的預期。

加息幅度的判斷仍需等待未來數據披露,若2月美國通脹下降斜率不理想、經濟回升趨勢持續,則存在3月美聯儲加息50bps的可能性。2月非農數據披露後,薪資增速放緩以及失業率上升導致市場對於3月加息50bps的預期短期大幅回落後又有所回升,截止紐約時間2023年3月10日23:00,CME顯示市場認為3月加息概率高於60%。此前鮑威爾在貨幣政策聽證會中表示如果整體數據表明收緊是必要的,美聯儲會準備提高加息的幅度。並且,鮑威爾再次重申歷史經驗強烈反對過早放鬆政策,美聯儲將堅持到底,直到工作完成。雖然近期小銀行流動性出現一些風險,但美國監管機構正在密切關注中。由於美國經濟多方面均出現反轉跡象,疊加全球需求對於大宗商品價格仍有支撐,未來通脹下行之路預計將較為艱難。因而若2月美國通脹數據下行速度不理想,經濟回升現象持續,我們認為存在3月美聯儲加息50bps的可能性,降息時點也存在進一步推遲至明年的可能性。

正文

數據:美國勞工統計局公佈數據顯示,美國2月季調後非農就業人數增31.1萬人,遠超增22.5萬人的預期,1月由增51.7萬人下修至增50.4萬人;2月失業率為3.6%,預期為3.4%,前值為3.4%;2月平均時薪同比增4.6%,預期增4.7%,前值增4.4%;平均時薪環比增0.2%,預期增0.3%,前值增0.3%;2月勞動參與率為62.5%,前值為62.4%,預期為62.4%。

點評

美國就業繼續超預期強勁增長,失業率小幅上升但仍處於低位水平

美國勞動力市場表現強勁,新增非農就業人數超預期,失業率略有上升但仍處低位。美國2月季調後非農就業人數增加31.1萬人,高於預期的22.5萬人,較上月50.4萬人(修正後)有所下降。失業率錄得3.6%,較1月3.4%水平略有上升,高於預期3.4%的水平。目前美國失業率雖然略有回升,但仍處於低位震盪期,美國就業市場繼續表現強勁。

細分來看,2月美國非農就業人數的增長主要由休閒和酒店業、教育和保健服務業、零售業和政府部門的增長帶動。2月美國非農就業人數總計新增31.1萬人,略低於過去6個月的平均增幅34.3萬人。增長主要由休閒和酒店業(+10.5萬人)、教育和保健服務業(+7.4萬人,其中保健服務業4.4萬人)、零售業(+5.0萬人)和政府部門(+4.6萬人)推動。同時專業和商業服務的就業人數增長仍保持強勁,2月新增4.5萬人。

美國較多行業仍然勞動力供給不足,尤其是在就業規模較大的服務行業,疊加企業勞動力囤積的行為,導致勞動力市場持續較為強勁,未來失業率走高需要勞動力供需進一步恢復平衡。雖然目前也有部分行業由於經濟放緩開始裁員,但主要集中在利率敏感以及業務風險較高的行業,例如金融和保險、房地產、信息等行業。而需面對面接觸的服務行業的勞動力缺口仍較高,招工仍存在困難。並且,企業在經歷過此輪招工困難時期後,不願意在經濟放緩階段立即裁人,有明顯的囤積勞動力傾向,因此當前美國勞動力市場增長仍強勁。而未來失業率後續上升、新增非農放緩需要職位空缺率進一步下降推動。

未來美聯儲緊縮路徑將如何?

2月美國平均時薪環比增速下降,但美聯儲繼續抗通脹的緊迫性仍較高。2月美國平均時薪環比0.2%,低於預期的0.3%和前值0.3%,平均時薪同比為4.6%,高於前值4.4%,但低於預期的4.7%。雖然2月平均薪資環比進一步下降,但薪資增速對於除住房外核心服務項通脹的支撐預計將持續,除住房外核心服務項通脹增速出現明確回落趨勢的時點仍具有高不確定性。並且,1月與2月美國新增非農就業人數大幅超預期,消費支出、製造業產出以及服務業景氣度等方面均有所回升,預計這將推動美聯儲進一步上調終點利率水平,這也是美聯儲可能會加快加息的核心原因之一。雖然鮑威爾表示“這種逆轉可能部分反映了美國 1 月異常温暖的天氣”,但鮑威爾也繼續説明了經濟逆轉的跡象以及對此前數據的修正表明美國通脹壓力高於美聯儲之前的預期,最新的經濟數據強於預期,表明利率的最終水平可能高於之前美聯儲的預期。

加息幅度的判斷仍需等待未來數據披露,若2月美國通脹下降斜率不理想、經濟回升趨勢持續,則存在3月美聯儲加息50bps的可能性。2月非農數據披露後,薪資增速放緩以及失業率上升導致市場對於3月加息50bps的概率短期大幅回落後又有所回升,截止紐約時間2023年3月10日23:00,CME顯示市場認為3月加息概率高於60%。此前鮑威爾在貨幣政策聽證會中表示如果整體數據表明收緊是必要的,美聯儲會準備提高加息的幅度。並且,鮑威爾再次重申歷史經驗強烈反對過早放鬆政策,美聯儲將堅持到底,直到工作完成。雖然近期小銀行流動性出現一些風險,但美國監管機構正在密切關注中。由於美國經濟多方面均出現反轉跡象,疊加全球需求對於大宗商品價格仍有支撐,未來通脹下行之路預計將較為艱難。因而若2月美國通脹數據下行速度不理想,經濟回升現象持續,我們認為存在3月美聯儲加息50bps的可能性,降息時點也存在進一步推遲至明年的可能性。

注:本文節選自中信證券研究部2023年3月11日發佈的《美國2023年2月非農數據點評-3月美聯儲加息25bps還是50bps?》

報吿分析師:明明 S1010517100001;章立聰 S1010514110002;周成華 S1010519100001;彭陽 S1010521070001等

More Content