本文來自格隆匯專欄:申萬宏源宏觀,作者:屠強、賈東旭、王勝

主要內容

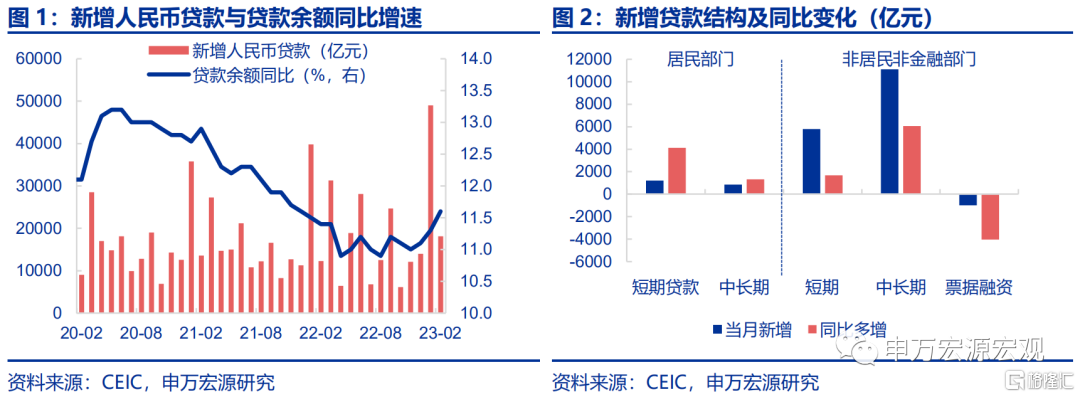

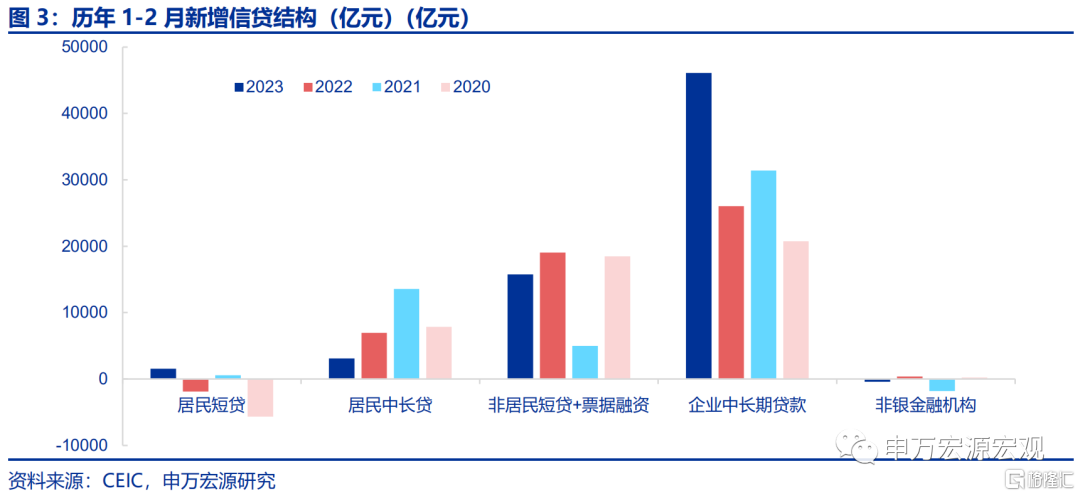

年初以來“保交樓”再強化+基建配套融資加快,共同推動企業中長貸延續高光表現,儘管居民去槓桿仍在延續,新增信貸仍小幅超預期。2023年2月信貸新增1.8萬億,同比多增近5800億,好於我們預期(1.5萬億)。其中企業中長貸延續高光表現,單月新增11100億,同比多增規模仍高達6048億,顯示年初以來“保交樓”政策再度強化、聚焦改善房企資產負債狀況後,政策效果持續顯現,以及前期專項債資金加快形成基建實物工作量過程中、信貸等金融槓桿資金的配合擴張。但居民部門去槓桿過程仍在延續,雖然居民新增貸款2081億,同比大幅多增5450億,但主要貢獻基本全部來自居民短貸異常高增,或與部分地方居民在低利率環境下以經營貸償還房貸有關,並非居民主動加槓桿操作。也因此,居民中長貸延續弱勢,單月新增僅863億,明顯弱於歷史同期水平。

社融:2021年以來少有的總量和結構全面改善跡象,信貸強勁、國債融資放量、企業債融資回暖、表外融資修復。自2021年以來,雖然社融偶爾也錄得相當強勁的表現,譬如今年1月,但幾乎從未出現過結構也全面改善的情況。而2月新增社融3.16萬億,總量超預期的同時,結構也迎來2021年以來罕見的的“全面改善”。其中除上文提到的信貸明顯放量外,社融其他三項表現也十分積極。一是國債發行節奏加快,2月政府債券淨融資新增8138億,同比多增5416億。二是企業債融資回暖,2月新增3644億,同比多增從1月的-4352億快速回暖至34億。三是表外融資繼續修復,主要來源於未貼現匯票(新增-77億,同比多增4158億),與企業生產活躍性提升直接相關。此外委託貸款明顯好於歷史同期水平,信託貸款更是自2020年5月以來首次新增。

2月M2同比衝高主因基數走低,居民存款新增規模有所緩和,貸款創造存款推升企業存款。2月M2同比上行0.3個百分點至12.9%,主要源於低基數效應。居民存款新增7926億,低於過去五年均值(1.4萬億),去年11月以來大幅多增趨勢明顯緩解,或和居民對於收入不確定性展望有所緩和以及理財迴流有關。企業存款新增12900億,同比多增11511億,源於1-2月企業中長貸持續放量,貸款持續形成存款。M1同比超高基數下僅下行0.9pct至5.8%、實為改善,或反映企業經營活躍度的提升。

企業部門信用融資結構全面向好,有望推動地產基建投資延續改善勢頭,但居民部門信用需求仍弱,財政貨幣仍待配合促進內需內生動能恢復。2月金融數據顯示,企業部門信用融資結構全面向好,一方面,年初以來“保交樓”導向進一步強化,1月央行、銀保監會出台改善優質房企資產負債表行動方案,一系列政策開始顯現效果,房企信用融資不僅延續去年12月改善勢頭,1-2月更是連續性積極改善,地產政策優先穩定供給側的導向持續清晰化,預計地產建安投資與竣工跌幅在一季度即可見到較為積極的收窄過程。與此同時,基建相關的融資鏈條也進一步向好,去年四季度追加部署的各類基建穩增長政策在今年開始繼續加快形成實物工作量,疊加今年專項債提前下達規模和佔比均創新高的背景下,上半年預計基建投資或仍將維持10%的較高增速。但與之形成鮮明對比的是,居民部門去槓桿進程延續,在城鎮化速度快速放緩、短期居民收入承壓、去年下半年地產竣工滯後拖累的“三重壓力”下,消費與地產需求兩大內需內生性恢復動能仍待提升,這也是為何政府工作報吿把更多政策重心放在穩定內需方面,預計今年財政貨幣政策仍將聚焦於呵護內需恢復,加之此前市場擔憂的通脹風險已持續緩和,短期不必過度擔憂政策退出風險。預計今年貨幣政策仍將保持中性偏松的流動性環境。

風險提示:穩增長政策見效速度慢於預期,疫情形勢變化。

以下為正文

一、年初以來“保交樓”再強化+基建配套融資加快,共同推動企業中長貸延續高光表現,儘管居民去槓桿仍在延續,新增信貸仍小幅超預期。

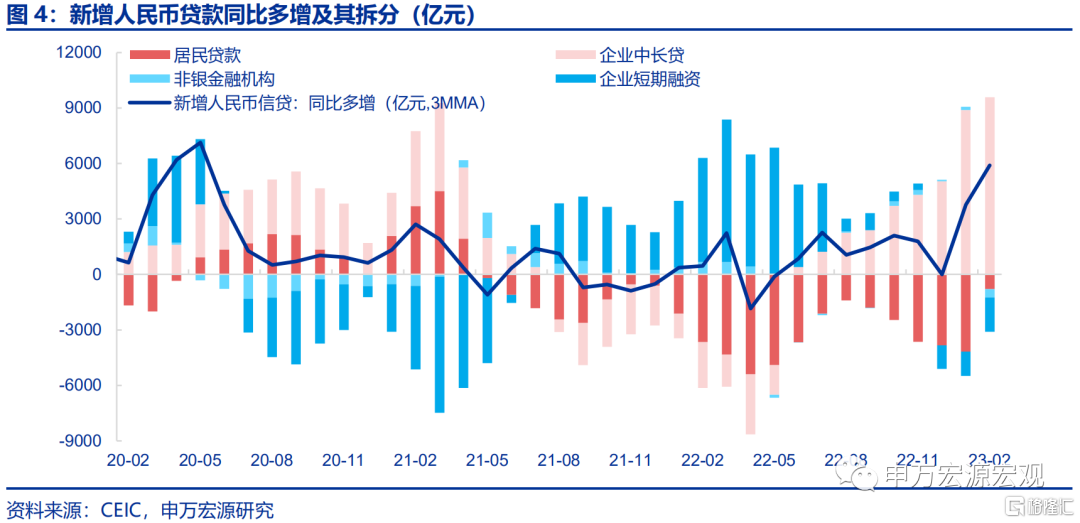

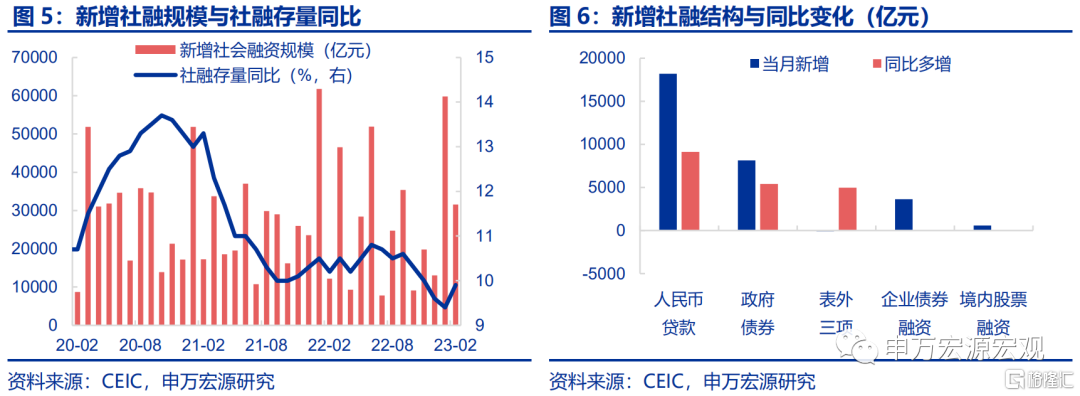

2023年2月信貸新增1.8萬億,同比多增近5800億,好於我們預期(1.5萬億)。其中企業中長貸延續高光表現,單月新增11100億,同比多增規模仍高達6048億,顯示年初以來“保交樓”政策再度強化、聚焦改善房企資產負債狀況後,政策效果持續顯現,以及前期專項債資金加快形成基建實物工作量過程中、信貸等金融槓桿資金的配合擴張。但居民部門去槓桿過程仍在延續,雖然居民新增貸款2081億,同比大幅多增5450億,但主要貢獻基本全部來自居民短貸異常高增(新增1281億、同比多增規模高達4129億),而這或與部分地方居民在低利率環境下以經營貸償還房貸有關,並非居民主動加槓桿操作。也因此,居民中長貸延續弱勢,單月新增僅863億,僅在低基數下同比多增1322億,而實際明顯弱於歷史同期水平。目前城鎮化速度快速放緩、內部人地矛盾突出、青年失業率高企“三重約束”下,居民購房需求仍在磨底。而票據融資與企業短貸合計同比少增-2367億,跌幅略有擴大。

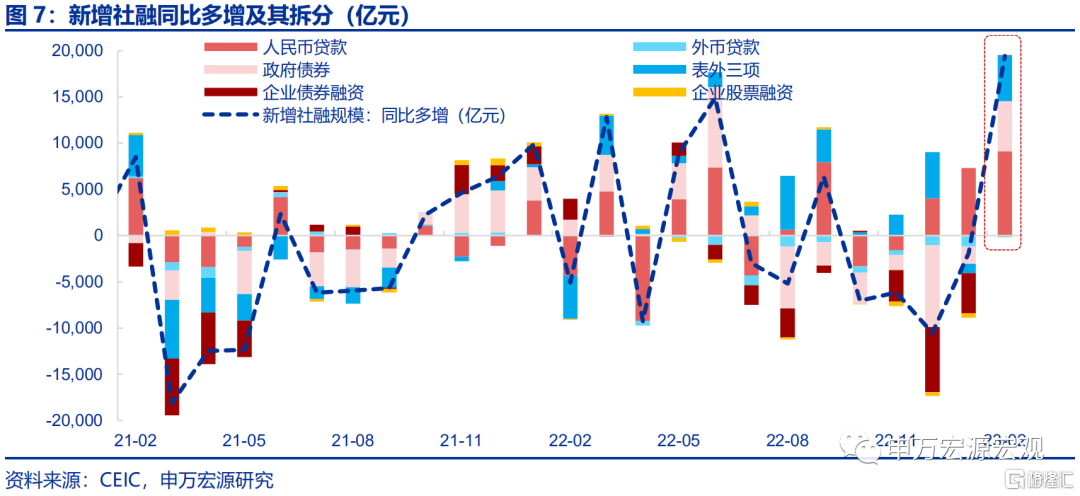

二、社融:2021年以來少有的總量和結構全面改善跡象,信貸強勁、國債融資放量、企業債融資回暖、表外融資修復。

自2021年以來,雖然社融偶爾也錄得相當強勁的表現,譬如今年1月,但幾乎從未出現過結構也全面改善的情況。而2月新增社融3.16萬億,總量超預期的同時,結構也迎來2021年以來罕見的“全面改善”。其中除上文提到的信貸明顯放量外,社融其他三項表現也十分積極。其一是國債發行節奏加快,2月政府債券淨融資新增8138億,同比多增5416億,其中來源於地方政府新增債發行為4419億,或表徵國債發行節奏有所加快。其二是企業債融資回暖,2月新增3644億,同比多增從1月的-4352億快速回暖至34億,凸顯2月債券收益率不再明顯上行,融資環境的回暖令企業債券融資回到正常。其三是表外融資繼續修復,主要來源於未貼現匯票(新增-77億,同比多增4158億),或體現出企業生產的活躍性提升。此外委託貸款(新增-77億)明顯好於歷史同期水平,信託貸款更是自2020年5月以來首次新增(新增66億,同比多增817億),表外融資亦提供對於地產和基建的短期支持。

三、2月M2同比衝高主因基數走低,居民存款新增規模有所緩和,貸款創造存款推升企業存款。

2月M2同比上行0.3個百分點至12.9%,主要源於低基數效應。居民存款新增7926億,低於過去五年均值(1.4萬億),去年11月以來大幅多增趨勢明顯緩解,或和居民對於收入不確定性展望有所緩和以及理財迴流有關。企業存款新增12900億,同比多增11511億,源於1-2月企業中長貸持續放量,貸款持續形成存款。財政存款新增4558億,同比減少1444億,但好於過去五年平均新增規模(-863億),或和2月製造業中小微企業税款集中緩繳到期有直接關係,我們估算規模在2600億左右。非銀金融機構新增-5163億,同比減少19063億,低於1月改善的幅度,和資本市場2月波動較小相匹配。2月M1同比下行0.9個百分點至5.8%,但考慮到去年2月基數(同比上行6.6個百分點)明顯抬升,實為改善,或反映企業經營活躍度的提升。

四、企業部門信用融資結構全面向好,有望推動地產基建投資延續改善勢頭,但居民部門信用需求仍弱,財政貨幣仍待配合促進內需內生動能恢復。

2月金融數據顯示,企業部門信用融資結構全面向好,一方面,年初以來“保交樓”導向進一步強化,1月央行、銀保監會出台改善優質房企資產負債表行動方案,一系列政策開始顯現效果,房企信用融資不僅延續去年12月改善勢頭,1-2月更是連續性積極改善,地產政策優先穩定供給側的導向持續清晰化,預計地產建安投資與竣工跌幅在一季度即可見到較為積極的收窄過程。與此同時,基建相關的融資鏈條也進一步向好,去年四季度追加部署的各類基建穩增長政策在今年開始繼續加快形成實物工作量,疊加今年專項債提前下達規模和佔比均創新高的背景下,上半年預計基建投資或仍將維持10%的較高增速。但與之形成鮮明對比的是,居民部門去槓桿進程延續,在城鎮化速度快速放緩、短期居民收入承壓、去年下半年地產竣工滯後拖累的“三重壓力”下,消費與地產需求兩大內需內生性恢復動能仍待提升,這也是為何政府工作報吿把更多政策重心放在穩定內需方面,預計今年財政貨幣政策仍將聚焦於呵護內需恢復,加之在食品能源供給整體充足、PPI快速通縮的傳導效應下,此前市場擔憂的通脹風險已持續緩和,短期不必過度擔憂政策退出風險。預計今年貨幣政策仍將保持中性偏松的流動性環境。

注:本文節選自申萬宏源宏觀研究報吿2023年03月10日發佈的《兩年來罕見的社融總量結構全面改善——2月金融數據速評》

報吿分析師:屠強:A0230521070002;賈東旭:A0230522100003;王勝:A0230511060001

More Content