本文來自格隆匯專欄:中金研究, 作者:張雪晴 樊俊豪 等

樂高集團1932年成立於丹麥,是全球最大的玩具公司之一,深耕於積木玩具產品的生產和銷售。回顧樂高90年發展歷程,其經歷早期快速發展成長,亦曾面臨外部挑戰、順利度過危機,近年來維持穩健增長。我們認為,覆盤樂高發展歷程、商業模式、核心優勢及危機應對策略,對國內以泡泡瑪特為代表的潮玩公司發展具有一定借鑑意義。

摘要

核心亮點:系統化奠定發展基礎,產品護城河穩固。樂高商業模式以生態系統為核心,佈局玩具行業全產業鏈,實現從設計、生產到銷售的全流程把控。產品端,在樂高系統支撐下,產品突破生命週期限制無限延展,以高度標準化、低成本實現多樣性,同時對設計及生產的精細化、高質量追求為樂高樹立良好品牌形象。渠道端,全面佈局線上線下,並注重娛樂式體驗,助力樂高系統宣傳。此外,樂高亦將業務延伸至教育、樂園、內容等領域,與主業協同發展強化品牌影響力。我們認為,基於良好商業模式及精細化全流程管理,樂高品牌效應已經形成,構築樂高堅固的產品護城河。

樂高中國:深入佈局中國市場,差異化+本土化樹立品牌優勢。樂高近年來持續加碼中國市場佈局,已成為其重要增長極,截至2021年樂高中國線下門店達到340家,佔其全球門店的40.9%。樂高產品強調差異化高端定位,並深入貫徹本土化戰略,例如根據《西遊記》開發“悟空小俠”系列,通過融合中國傳統文化加強消費者接受度,並基於強大的品牌效應、精益的製作工藝與高效的創新設計獲得中國消費者青睞,迅速佔領中國市場龍頭地位。

風險

產品吸引力下降,原材料價格上漲,IP多維變現不及預期,市場競爭風險。

引言

後疫情時代,中國潮玩龍頭將何去何從?中國潮玩行業近幾年快速發展,龍頭公司泡泡瑪特掀起盲盒風潮,推動潮玩行業從小眾走向大眾,市場參與者紛紛湧入。經過2022年疫情,行業一定程度迴歸理性,消費者對於潮玩的獵奇階段亦已結束,轉向更深層次的消費需求。在後疫情時代,以泡泡瑪特為代表的潮玩龍頭公司將重新啟航,我們認為,到當前階段,泡泡瑪特在國內盲盒領域已深度開拓,逐漸站上探索潮玩出海、IP多維變現的轉折點,市場對於泡泡瑪特的關注點主要在於消費者對盲盒產品需求的持續性及公司未來如何實現可持續增長。對比來看,海外玩具行業發展相對更加成熟,美泰、樂高、孩之寶、萬代南夢宮等玩具巨頭均已經過數十年發展,仍在行業中屹立不倒、地位穩固,我們選取與泡泡瑪特同樣深耕於某一細分賽道的積木玩具龍頭樂高進行分析。

樂高集團1932年成立於丹麥,是全球最大的玩具公司之一,生產、銷售覆蓋各個年齡層的積木玩具產品,亦兼營樂園、教育等衍生業務。回顧樂高90年發展歷程,其經歷早期快速發展成長,亦曾面臨外部挑戰、順利度過危機,近年來維持穩健增長,2021年收入高達553億丹麥克朗(約合人民幣540億元),同比增長26.5%,全球門店數共832家(截至2021年)。根據Euromonitor,樂高2021年在全球積木類玩具中市佔率達到71.9%,在中國市佔率為48.6%,穩坐積木行業龍頭。

覆盤樂高從木工小店到全球最大的玩具製造商之一的發展路徑,本文致力於探尋樂高多年經久不衰的核心驅動力及面對挑戰時的應對方式,以期為國內潮玩行業發展提供一定啟示和參考。

圖表1:樂高集團情況概覽

注:分地區收入佔比為2021年數據 資料來源:公司年報,公司官網,Euromonitor,中金公司研究部

發展歷程:90年屹立不倒,以積木打造玩具帝國

樂高發展歷程可劃分為模式探索、快速發展、陷入危機、市場開拓四個階段:第一階段進行商業模式探索,成功研發塑料拼插積木;第二階段快速發展,產品、渠道佈局穩步推進,成功建立品牌優勢;第三階段公司面臨專利到期及電子遊戲快速發展等挑戰,調整經營策略後重回增長軌道;第四階段繼續開拓,龍頭地位穩定至今。

圖表2:樂高發展歷程:經過4個發展階段

資料來源:戴維·羅伯遜《樂高:創新者的世界》(2013),公司官網,中金公司研究部

覆盤樂高90年發展歷程,我們認為樂高能夠穩居行業龍頭,主要在於以下幾個方面:

► 首先,研發拼插技術開拓積木賽道發展潛力,兼具可玩性及創造力,並通過“樂高玩樂系統”實現零件的兼容性及可複用,較早確立了相對較好的商業模式;

► 其次,在積木行業持續深耕,以高品質、精細化、持續創新構築核心護城河,使得經典產品長久不衰,品牌口碑深入人心;

► 第三,經歷危機後通過迴歸核心主業的經營戰略調整,將公司重新帶回增長軌道,此後相對理性地進行教育、樂園等業務延伸,提升品牌影響力;

► 第四,以良好的品牌形象與產品質量為基礎,樂高與經銷商保持良好合作關係,優異的供應鏈效率助力市場拓展,全球化擴張卓有成效。

第一階段(1932~1958):模式探索,品牌定位

樂高1932年在丹麥成立,其名稱“LEGO”取自丹麥語“LEgGOdt”的首字母組合,意為“好好玩”,傳遞企業寓教於樂的核心價值觀,同時公司定立“激發和培養明天的建設者”的底層目標與“只有最好才是好”的原則,奠定了其在積木玩具行業高品質深耕發展的基礎。

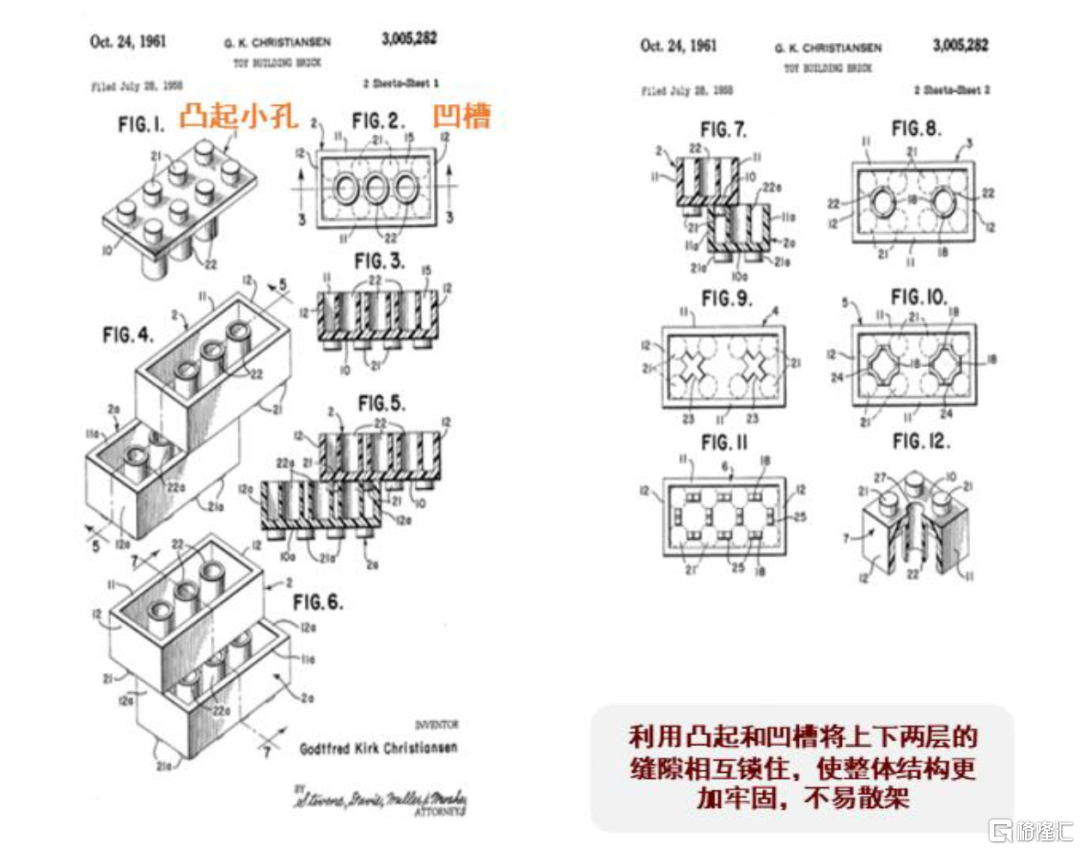

率先嚐試塑料積木,拼接技術成為成功的關鍵因素。樂高早期從木質積木起家,較早開始嘗試向塑料積木轉型;1947年購買塑料注射成型機嘗試塑料生產,1949年已生產200多種不同的塑料,1951年塑料玩具佔到樂高產量的一半。同時,為解決易傾倒問題,公司持續研發積木拼接技術,1949年推出“自動結合積木”,1958年發明自鎖積木(現定義的“拼插積木”),此全新耦合系統原理在丹麥獲得專利,成為集團發展的重要推手。

圖表3:改良版自鎖積木形成耦合系統

資料來源:樂高專利“TOY BUILDING BRICK”附圖,中金公司研究部

第二階段(1959~1988):生態打造,架構完善

1960年後樂高專注塑料積木製造,迎來了兩個黃金十五年,我們認為主要驅動力在於樂高生態系統的打造,及渠道建設對市場拓展的推動作用。

產品端:樂高生態系統鑄就核心競爭力。從行業特徵來看,玩具產品迭代較快,生命週期相對較短。公司提出的“樂高玩樂系統”是一種不同玩具之間相互關聯的綜合體系,各零部件可適用於多種產品,避免兒童喜好變化對生產的影響。這一階段樂高主要從以下幾點打造自身產品生態,形成核心競爭力:

► 以零件設計生產為底層支撐。樂高積木顆粒是構成樂高玩樂系統的基礎,具備強兼容性,每個簡單經典的零件均具備持久價值,共同融入樂高玩樂系統中,相互關聯並構建無限的可能性。例如,樂高建築模型和不同套裝的汽車、燈塔的零件等都可以相互連接,高度靈活。此外,1963年後樂高積木採用高標準特定ABS 塑料,保證產品質量與安全性,目前樂高是極少數能夠達到食品安全標準的玩具。

► 專業、細分化生產架構。公司建立專業管理體系,將產品線劃分為三個部分,“得寶”專注幼兒積木,“樂高建築”負責樂高核心拼砌套裝,第三部分負責生產Scala(針對女孩的可組裝珠寶系列)等其他拼砌材料產品。我們認為,產品線的劃分使各部門設計生產更加專注,根據不同受眾生產出契合細分人羣需求的產品。

► “拼砌體系”產品開拓創新。20世紀70年代中期起,公司推出主題套裝,如城堡系列、太空系列和城鎮系列等,其中“未來宇宙”和“古代城堡”兩大品類大獲成功。此外,1978年公司推出“Minifigure”概念,即樂高小人仔的定型版本。我們認為,產品創新使樂高產品形態更加豐富,提升可玩性及創造性。

圖表4:樂高提升生產技術、細分組織架構、打造生態系統

資料來源:公司年報,公司官網,中金公司研究部

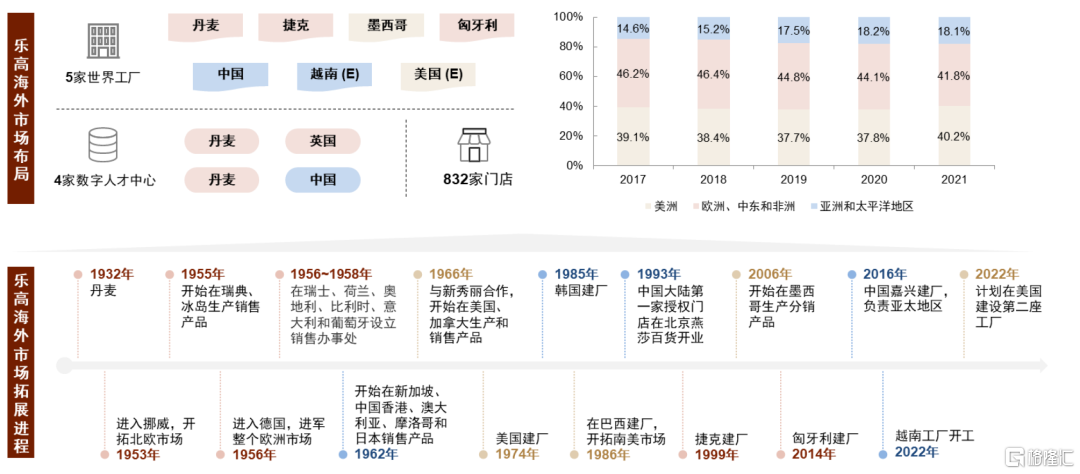

渠道端:建設零售商網絡拓展市場。樂高自1956年起開始開拓海外市場,由歐洲逐漸向美洲、亞洲地區輻射,渠道商在樂高品牌擴張的過程中發揮重要作用。樂高大力擴張零售商網絡實現客户渠道的打通,通過與店商合作搭建精美展櫃吸引客户等方式,成功打開西歐和美國市場。我們認為,樂高海外拓展以供應鏈效率及自有工廠建設為基礎,通過零售商的支持售出產品,再依靠好的產品建立品牌認知、吸引消費者復購,助推其在全球市場中快速擴張。

圖表5:樂高海外市場擴張佈局

注:海外佈局數據截至2021年 資料來源:公司官網,公司年報,戴維·羅伯遜《樂高:創新者的世界》(2013),中金公司研究部

第三階段(1988~2008):危機應對,策略調整

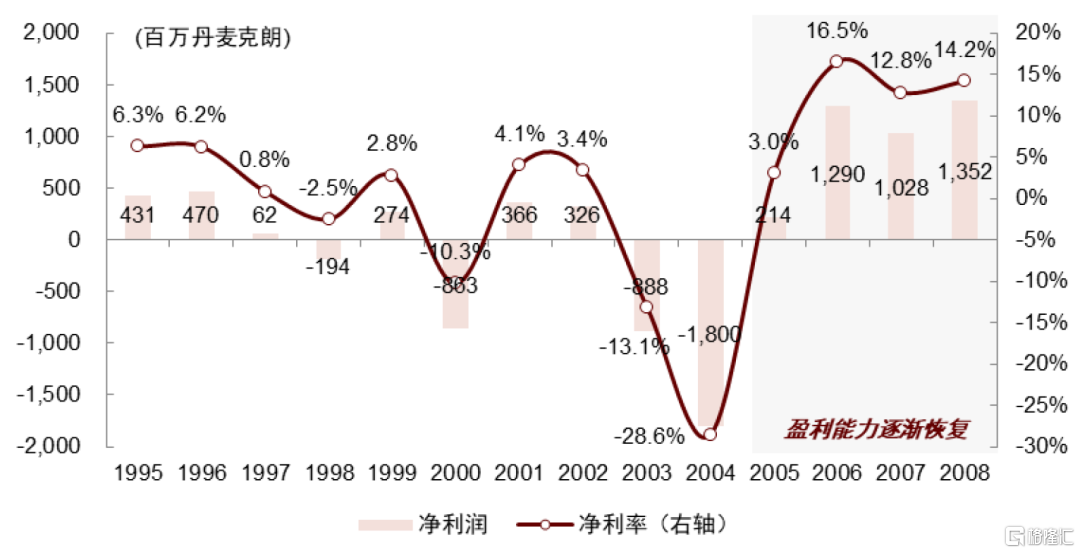

上一階段,樂高專注塑料積木發展取得較大成就,但在積木專利到期及電子遊戲衝擊傳統玩具的背景下,樂高盲目拓展業務使公司經營體系陷入混亂,亦加劇公司財務危機。此後,公司進行經營戰略調整,迴歸核心主業,逐步重新回到增長軌道。

► 技術專利到期及電子遊戲發展致公司兩次面臨危機。技術專利到期:1988年樂高集團自鎖積木的專利到期,樂高積木拼插技術可被任何其他廠商使用,致使行業中湧現較多競爭者,公司的長期領導地位受到威脅,1993年樂高結束了連續50年的雙位數增長。電子遊戲發展:20世紀末,以任天堂為代表的網絡遊戲、互動遊戲興起,兒童可以在虛擬遊戲中快速獲得成就感,而不是花費數小時等待積木搭建的開放式結局,這一定程度導致樂高的用户流失。

► 初期盲目創新,錯誤應對並未實現較好效果。面對外部環境的挑戰,公司採取激進策略進行應對,但並未實現較好效果:1)產品增加,異形零件不能兼容。據戴維·羅伯遜《樂高:創新者的世界》(2013),1994~1998年間樂高生產的新玩具種類數量激增,從109種增至347種,產生大量特殊零件及顏色,兼容性降低;2)管理失策,昂貴生產線增加成本。公司在此階段大量引進新的生產設備,如嬰兒玩具生產線PRIMO、更靈活的塑料玩具生產線ZNAP等,生產複雜化致成本大幅增加。3)盲目創新,缺乏系統性管理。由於盲目追求創新,主題題材缺乏特色、且無技術挑戰性,創新項目“樂高積木靜態電影計劃”、數字版樂高“達爾文”項目等因未形成較清晰的規劃及系統性的管理,並未達到預期效果。

圖表6:1995~2005年樂高淨利潤相對承壓

資料來源:戴維·羅伯遜《樂高:創新者的世界》(2013),公司官網,中金公司研究部

調整目標,“共同願景計劃”帶領公司重回增長軌道。樂高在2003年瀕臨破產後進行了人事調整,任命創始人三代凱爾管理日常事務,同時由CEO克努德斯托普、CFO奧弗森協助。通過一系列削減成本、專注核心、更新理念的組合方案,公司制定了7年共同願景:“短期明確增長方向,中期確定可盈利核心業務,長期創造可持續的增長”的三階段生存—增長計劃,我們認為其中最重要的是重回核心業務與謹慎多元化,使得樂高專注自身業務優勢重回增長。

► 生存階段:迴歸核心,改善財務情況。公司進行了World Wide Fitness Program(環球瘦身計劃),砍掉多餘的產品線降低內耗,重新回到經典產品,如得寶系列、城市系列、科技系列和授權系列等;並減少非標零件的生產,通過規模化、標準化降低生產成本。

► 穩定階段:發展核心,轉型品牌運營。樂高圍繞外部授權合作的《星球大戰》《哈利波特》和自有IP《生化戰士》等系列進行高頻次的核心產品打造;並通過與專業人員、粉絲的合作加強產品打磨,例如樂高建築系列與建築大師合作、樂高創意(LEGO Ideas)平台允許粉絲提交新概念的樂高系列玩具。

► 增長階段:深耕核心,重回商業藍海。通過前兩階段計劃的實施,2005~2008年公司經營業績明顯提升,2008年收入達到95.3億丹麥克朗,淨利潤達到13.5億丹麥克朗。進入增長階段,樂高通過擴大產品年齡覆蓋範圍,加大教育市場投入,佈局電影、遊戲等領域鞏固品牌優勢,理性進行業務延伸探索。

圖表7:樂高“共同願景”計劃:生存、穩定到重回增長

資料來源:戴維·羅伯遜《樂高:創新者的世界》(2013),中金公司研究部

第四階段(2009~至今):市場拓展,業務擴張

伴隨“共同願景”計劃實施,公司進入快速增長階段,加快市場開拓步伐,進行綜合體系轉型,完成從單一玩具向系統平台的轉變,市佔率穩居全球積木玩具第一。我們認為樂高此階段發展得益於:

► 多元化業務拓展:1)樂高教育:樂高加大教育產品開發力度,2006年推出Mindstorms NXT,2009年推出NXT 2.0、WeDo簡單編碼平台,2013年推出Mindstorms EV3等幫助兒童學習編程和機器人。樂高教育逐步被全球先進國家及地區的幼兒園、學校和研究院採用。2)樂高樂園:樂高樂園將部分品牌運營交給世界第二大景區運營商英國默林娛樂集團,在專業化運營加持下近十年來快速擴張,目前全球共有9個已開放的樂高樂園。3)IP故事:樂高電影突破原本故事線,以IP為核心重新打造全新世界,賦予已定型的人物形象新的活力。例如《樂高大電影——蝙蝠俠》只採用蝙蝠俠的基本人設,重新開展的劇情亦具有較強趣味性。我們認為,業務多元化以多種形式強化樂高品牌形象,打造多樣化消費場景,增強消費者認知及忠誠度。

圖表8:樂高進行多元化佈局

資料來源:公司官網,中金公司研究部

► 數字化進程推進:2015年公司將數字化作為樂高集團的四大戰略重點之一。社區方面,LEGO Life App自2018年推出以來已被超過3,300萬用户下載,為樂高愛好者提供交流互動場所;遊戲方面,公司於2010年發佈一款大型多人在線遊戲《樂高宇宙》;2012年開發《樂高蝙蝠俠:DC超級英雄》遊戲,首次引入配音講述故事;2015年與TT games合作開發與交互式主機遊戲相結合的樂高維度系列,2018年與騰訊合作開發手遊。數字與實體融合方面,樂高亦有巨大潛力,例如樂高得寶系列智能火車和樂高蝙蝠俠系列均可由App遙控,在手工拼搭之外結合移動互聯網技術為孩童帶來全新玩樂體驗。

核心亮點:系統化奠定發展基礎,產品護城河穩固

全產業鏈佈局,強品牌效應下產品護城河穩固。樂高商業模式以生態系統為核心,佈局玩具行業全產業鏈,實現從設計、生產到銷售的全流程把控。我們認為,“系統”理念為樂高商業模式成功的基礎,以高度標準化、低成本實現產品多樣性,而對設計及生產的精細化、高質量追求為樂高樹立良好的品牌形象,進而通過渠道佈局觸達廣泛的受眾羣體。我們認為,基於良好的商業模式及精細化全流程管理,樂高品牌效應已經形成,構築樂高堅固的產品護城河。此外,樂高亦將業務佈局延伸至教育、樂園、內容等領域,打通玩教娛三大產業鏈,與主業協同發展強化品牌影響力。

圖表9:樂高佈局玩具行業全產業鏈

資料來源:《超級工廠·樂高》,公司官網,中金公司研究部

產品端:良好系統化商業模式,設計生產精益求精

生態系統無限延展,兼具標準化及個性化

搭建樂高生態系統,突破生命週期限制無限延展。樂高積木利用自身產品的無限拓展性,以“萬物皆可拼搭”的理念突破時間、空間限制,創造自身品牌生態。其在1955年就前瞻性地提出“系統”這一概念,認為“玩具製造商不應該只開發短暫佔據市場的一次性產品,而應該開發一種不同玩具之間互相關聯的綜合體系”,此種體系可以形成重複銷售,突破玩具行業生命週期較短的限制。我們認為,系統性是樂高商業模式的底層邏輯,使其可基於基礎積木零件衍生出無限可能形態,並減小市場需求波動影響,實現較長的生命週期。

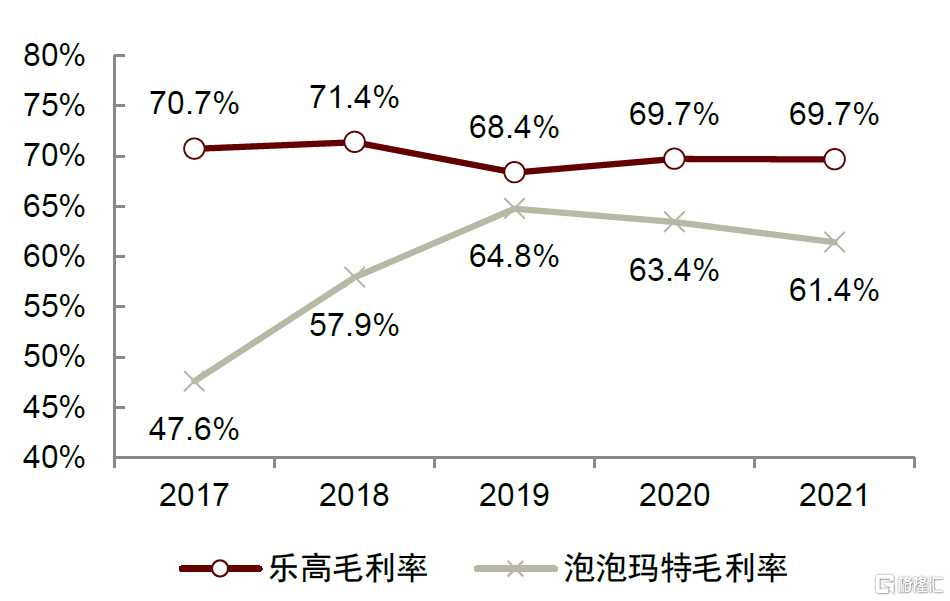

產品高度標準化,以低成本塑造豐富產品。在樂高生態系統下,積木零件為最小生產單位,整體生產流程高度標準化,因此樂高成本優勢明顯,毛利率多年維持在70%左右,且零件的可複用使得庫存壓力相對較小;而通過對積木零件的靈活組裝,又實現了產品的差異化及多樣化。我們認為,樂高品牌的成功核心在於其開拓了良性、可持續的商業模式,即兼具標準化及個性化,以低成本實現產品的持續推新,品牌優勢較早確立,使其穩坐玩具行業龍頭地位。

圖表10:樂高毛利率維持在70%左右

資料來源:公司年報,中金公司研究部

設計突出創新+互動,生產注重質量+高效

樂高重視產品設計,從客户角度出發持續創新。樂高的產品設計出發點經歷了從“孩子們想要什麼樣的玩具”到“孩子們的真正需求是什麼”的轉變,能夠更好避免兒童喜好變化帶來的影響。同時樂高採取一系列方式優化產品設計方式,保持每月上新,每年發佈2次產品圖鑑、推出新產品數量基本佔整個產品組合的50%以上。我們認為,緊跟消費者需求的持續創新使樂高產品常變常新,保持長期吸引力。

► 持續調研行業趨勢,與消費者保持緊密連接。樂高每年均會發布玩具行業趨勢研究分析報吿,2022年其對30多個國家和地區的超5.5萬名家長和兒童進行調研,深入分析消費者對樂高產品的理解。我們認為,基於兒童心理的研究更好地幫助團隊進行產品設計。

► 成立樂高未來實驗室,以創新挖掘增長機會。樂高未來實驗室成立於2012年,由新的商業集團和概念實驗室部門合併而成,任務為創造未來的遊戲、確定產品增長機會,並確保樂高保持領先。實驗室創新涉及產品鏈全過程:從早期的研究和構思,到生產、市場戰略和發佈,並在不損害樂高品牌核心業務和價值主張的情況下引入激進創新,順應時代潮流開發了“One Reality[1]”、“Lego Fusion[2]”等項目。

圖表11:樂高玩樂報吿深入研究兒童心理

資料來源:《樂高玩樂報吿》,公司官網,中金公司研究部

圖表12:樂高研發費用逐年上升

資料來源:公司年報,中金公司研究部

► 粉絲票選、共同設計提高互動性。1)“Lego Idea”平台允許樂高愛好者自主設計產品,當其他粉絲的支持達到一定數量時,有望使樂高將其製作成標準系列之一。例如,樂高IDEAS星月夜玩具套裝即是由香港樂高迷Truman Cheng設計,並與紐約現代藝術博物館合作。截至2023年2月,樂高LEGO ideas註冊會員超270萬,提交項目超4萬個;2)“Recognized Community”樂高大使網絡匯聚了全球最活躍及最具創新精神的AFOL[3]社區,這些認可社區與其他AFOL社區及樂高本身進行合作、互動和知識共享。同時樂高會將玩家中極致創造者引進公司,使其直接參與到品牌構建和產品創新,成為“樂高專業認證大師”,截至2022年,樂高在全球共引入創新人才22位。

圖表13:粉絲參與創作與官方充分互動,優秀產品有望出產成品

資料來源:公司官網,中金公司研究部

IP影響力加持,原創、授權雙輪驅動。原創IP方面,樂高推出多元原創IP,樂高生化戰士系列通過設計連續故事情節,推出多款系列產品,成為樂高第一款成功的自有IP;樂高幻影忍者IP出自樂高電影系列,由動畫片形象拓展為樂高樂園、套裝、電影、遊戲、漫畫、人仔等多種產品,成為樂高旗下的超級文化IP;2022年6月,樂高為紀念温莎樂高樂園神話樂園一週年而推出史上第一款基於樂高樂園原創IP打造的主題套裝。授權合作方面,自1997年樂高第一次與外部合作的“星球大戰”系列爆火之後,公司由高度封閉式轉變為開放式運營,目前已在多個領域和知名品牌進行一系列聯名合作,例如迪士尼、法拉利、保時捷、DC、超級瑪麗等,與知名IP的合作有效擴大樂高用户羣體。我們認為,樂高通過自有IP與授權合作IP雙輪驅動,引領創意差異化競爭,使得樂高在傳統積木同質化嚴重的環境下仍保持較強影響力。

圖表14:樂高與知名品牌合作創造出系列爆品

資料來源:公司官網,中金公司研究部

樂高致力於持續提升產品質量,打造玩具行業品質標杆。樂高從原材料選擇到加工包裝均採取一系列嚴格標準,同時積極改進生產技術提高效率,卓越製造的聲譽獲得了消費者信任。

► 高標準原料增強兼容性,多重測試保證安全性。原材料方面,樂高採用特定的ABS塑料作為主要產品原料,ABS塑料的靈活性與可塑性能夠讓樂高積木以1/1,000mm為計量單位制造,誤差保持在0.002mm內;同時,開模投入亦為較高精度的基礎,樂高單個零件模具成本為4~25萬歐元不等。此外,樂高在積木材質上堅持研發,2021年開發出由回收廢棄塑膠瓶製成的積木,能夠滿足樂高材質的各方面要求。產品測試方面,樂高在生產過程中針對配件進行原材料及表面塗層的化學測試、物理及機械測試,針對兒童玩耍特性進行受力測試、咬力測試、扭力測試、壓力及拉力測試等。我們認為,高質量的積木使兒童能夠安全地享受玩樂過程,且產品具有更強的耐用性及更好的拼裝體驗。

► 全球玩具統一標準,工廠智能化提高產能。樂高目前擁有5個世界工廠,工廠內所有主要生產原料、生產設備以及生產工藝、品質要求及質量控制標準等均全球一致,保障全球產品的統一。樂高積極採用智能技術提升生產效率,以丹麥的樂高超級工廠為例,其擁有12條自動化的生產線以及大型的立體倉庫,並運用機器人進行積木的分類、運輸與存儲,如此高效運作下,每秒可生產500多塊積木。

渠道端:全面佈局線上+線下,助力樂高系統宣傳

樂高渠道佈局的戰略核心在於推進數字化並強調客户體驗。樂高通過維持品牌特徵並將其與現代營銷技術相結合,多元化渠道佈局為消費者帶來便利與個性化的玩樂體驗。

► 線上進行全網渠道佈局,全方位品牌推介引流。電商渠道方面,樂高積極與亞馬遜等電商平台合作,亦搭建了自營的官方售賣渠道。社交媒體方面,樂高使用社交媒體渠道加強與客户互動,例如通過自建的Lego Life平台,及Facebook、Instagram、微博等官方賬號定期進行產品活動宣傳。此外,樂高龐大的粉絲網絡自發建立起多元的交流平台以及二手交易平台,進一步加強品牌互動性與消費者忠誠度。

圖表15:樂高線上佈局多元,交易平台完善

資料來源:公司官網,淘寶,京東,中金公司研究部

► 線下開展娛樂式零售,融合實體玩樂體驗。樂高通過研究發現消費者希望在線下門店擁有更多體驗,耗時兩年時間創造“娛樂式零售(Retailtainment)”概念,為消費者提供沉浸式與娛樂化的消費體驗,包括:1)增加定製化內容。目前許多門店配置了製作個性化積木的樂高小人仔工廠,消費者可以按照自己的喜好設計人仔的服裝搭配;以及樂高馬賽克肖像機,可以將自己的臉部肖像印製成一組樂高組合模型。2)增強互動性。設立交互式“故事桌”與設計師虛擬對話,揭祕產品開發過程,增進消費者對產品的瞭解。

圖表16:樂高品牌線下門店種類多樣,主要分為售賣產品和娛樂體驗兩種

資料來源:公司官網,中金公司研究部

品牌拓展:延伸“教育+娛樂”,拓展系統邊界

基於強大品牌效應,樂高成功布局教育和娛樂產業。圍繞品牌價值,樂高教育、樂高樂園分別以寓教於樂、益智親子作為切入點,用品牌價值連接玩具、教育和娛樂,努力“把玩性做透、把教性做粘、把娛性做寬”。

樂高教育追求教育+體驗,助力開拓中國市場。樂高教育成立於1980年,致力於為全世界的教師和學生提供學習工具和教學解決方案。產品方面,樂高教育主要出售教育套件,如SPIKE系列、BricQ系列等。培訓方面,樂高教育研發部與麻省理工、劍橋等名校的科學家及教育心理學家合作開發課程,利用積木搭建激發兒童想象力、提升動手能力等特點巧妙地將娛樂和學習結合在一起,賦予品牌更大意義;同時亦切合家長心理,在幫助集團開拓亞洲尤其是中國市場方面起到重要作用。目前,樂高教育順應中國推進教育信息化改革,與中國教育部多次合作,我們認為樂高教育的“寓教於樂”概念契合中國家長的教育理念,成為樂高在中國發展的良好基礎。

圖表17:樂高教育融入教育+體驗

資料來源:公司官網,中金公司研究部

樂高樂園強化品牌體驗,拓展受眾羣體。樂高樂園是以親子家庭為核心受眾的主題公園,每家樂高樂園的設計均遵循兩條準則:一是確保樂高樂園品牌體驗的國際標準,二是融入當地人文、展現屬地文化的特色與最為代表性的建築風采。樂園的設計與運營強調保證樂高玩具核心產品線的故事和體驗與樂園的實景體驗無縫銜接,以此增強遊客的沉浸式體驗感。我們認為,樂高樂園以放大版本實現樂高產品呈現,可加強樂高粉絲品牌體驗,同時樂高樂園作為當地標誌性玩樂景點,亦可幫助品牌開拓受眾羣體。

圖表18:樂高樂園與迪士尼主題樂園對比

注:上海迪士尼樂園將於2023年6月23日上調門票價格,“常規日”門票由435元升至475元、“特別常規日”門票由545元升至599元、“高峯日”門票由659元升至719元、“特別高峯日”門票由769元升至799元 資料來源:新華社新媒體,攜程,中金公司研究部

樂高中國:深入佈局國內市場,差異化+本土化樹立品牌優勢

市場環境:歐美市場增長受阻,中國帶來增長新動能

持續加碼中國市場,規模快速增長。1993年首批樂高產品銷往中國,標誌着樂高品牌正式進入中國市場,2014年樂高在上海建立中國區總部,2016年嘉興工廠竣工投產。樂高集團通過不斷投資於品牌建設、零售業務拓展、產品和技術創新,連續多年在中國地區銷售額保持兩位數增長。2018至2021年,樂高中國線下門店數量從60餘家增至340家,佔其全球832家門店的40.9%。

圖表19:樂高逐步加碼中國市場

資料來源:公司年報,公司官網,中金公司研究部

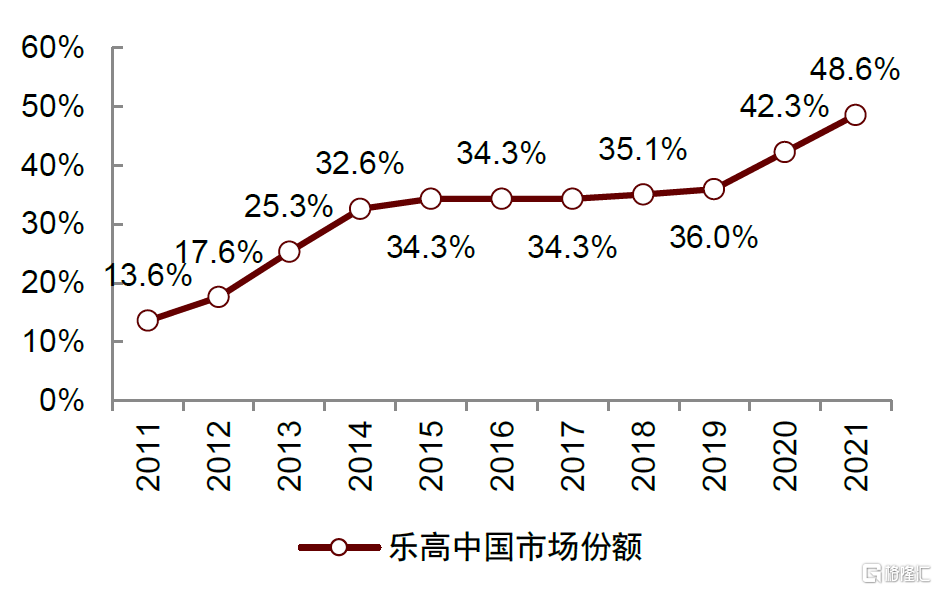

歐美增長趨於飽和,中國市場開闢新增長極。樂高上世紀90年代已開始在中國售賣,但真正加大對中國市場的投入是在2016年以後。我們認為背後的原因在於樂高在歐美地區的高速發展遇到瓶頸,2016年收入增速降至10%以下,2017年出現近十年的首次下滑,究其原因在於歐美國家生育率連年下滑,兒童玩具需求減少,且歐美玩具市場已趨於飽和。對比歐美市場的低迷表現,中國廣闊的市場空間為樂高帶來增長新動能,2017年公司在中國市場實現高雙位數增長。

中國市場缺乏教育定位玩具,補足市場缺口快速突破。中國玩具市場相對更加分散,同時少有兼顧娛樂和教育雙重屬性的玩具品牌。樂高作為國際知名的品牌同時擁有“寓教於樂”的定位,符合中國家長教育心理,順利搶佔市場。此外,中國市場相對缺乏針對成人的休閒玩具,樂高的高階產品及星球大戰、超級賽車等合作系列滿足成人玩具需求。據此,樂高補足中國玩具市場缺口,基於品牌效應及產品定位在中國市場實現快速突破。

圖表20:樂高2016~2017年營收增速下滑

資料來源:公司年報,中金公司研究部

圖表21:樂高在中國市佔率持續提升

資料來源:Euromonitor,中金公司研究部

公司策略:凸顯高端定位和本土化,與國產積木差異化競爭

產品端:差異化競爭佔領龍頭地位。近年來中國積木玩具迅速崛起,根據《2021年中國玩具和嬰童用品行業發展白皮書》,2020年拼插積木為消費者購買最多的玩具品類,佔比達到16.2%。樂高產品強調差異化高端定位,並基於強大的品牌效應、精益的製作工藝與高效的創新設計獲得中國消費者青睞,迅速佔領中國市場龍頭地位。

► 深化“高端”形象,差異化特質增添附加價值。價格方面,樂高產品價格普遍高於國產積木。如相同類型的花束積木,樂高天貓旗艦店售價在450~600元區間,而國產積木基本在200元以內。藉助凡勃侖效應,樂高的炫耀和收藏價值伴隨社交傳播興起及KOL種草等不斷提升,完成高端用户的獲取、積累和裂變。工藝方面,樂高產品質量高於國產積木,根據電商平台商品評論,國產積木存在掉色、拼接困難等較多瑕疵,而樂高憑藉高質量生產標準獲得消費者青睞。

► 強調本土化發展戰略,二次創作賦予傳統IP新形象。產品設計方面,樂高深入挖掘中國傳統文化,結合品牌理念進行人物故事二次創作,例如樂高根據《西遊記》重新設計人物造型,對故事情節進行二次創作,開發出悟空小俠系列,根據樂高天貓官方旗艦店數據,上線一周天貓旗艦店銷量突破8,000件,並在騰訊視頻、愛奇藝、優酷三大平台的少兒頻道推出同主題動畫片。店面佈局方面,樂高店鋪融入當地特色,打造沉浸式體驗,例如成都樂高品牌旗艦店內設有獨具蜀地風韻的“大熊貓祕林”,以及火鍋、川劇變臉等別具匠心的樂高積木模型。我們認為,樂高通過融合中國傳統文化加強消費者接受度,深度本土化成為其在國內快速發展的基礎。

圖表22:樂高產品價格遠高於國產積木

注:數據截至2022年12月

資料來源:淘寶app,中金公司研究部

► 樂高具備投資屬性,二手市場交易活躍。在維多利亞·多布林斯卡婭《樂高:聰明投資者的玩具》(2021)論文中,作者基於1987~2015年的超2,300套樂高套裝,分析出這段時間樂高套裝的價值平均增加了11%,相比之下目前國內的積木產品尚未具有投資屬性。我們認為樂高投資價值體現於以下幾個方面:1)產品生產週期有限。樂高產品生命週期在2~3年左右,產品停產後市場存量供給相對稀缺,經典及熱門系列易產生價格溢價。2)收藏需求。樂高粉絲網絡遍佈全球,同主題產品系列不斷推陳出新,對於忠實粉絲而言具有較高的收藏屬性;3)二手交易渠道完善。如Brinklink、BrickEconomy等平台,便於消費者進行二次交易,價格相對市場化。此外,我們認為二手市場在一定程度上能檢驗IP影響力及產品設計受歡迎程度,樂高產品的高回報率能夠充分體現消費者對其產品認可。

圖表23:BrickEconomy平台上樂高產品增值可觀

資料來源:BrickEconomy,中金公司研究部

渠道端:由華東向全國下沉,電商新零售助力發展。線下方面,樂高早期在商業化程度較高的城市拓店,門店多集中於華東,並呈現由東向西、由南向北的輻射趨勢,公司表示樂高品牌知名度在中國下沉市場處於培育期,將進一步向三四線城市拓展,截至1H22三線及以下城市門店佔比約40%。從具體點位來看,樂高門店主要落點城市核心地段商場,以其強輻射力、產品陳列、玩樂體驗提升消費者對產品的接受度。線上方面,樂高亦加強數字化零售佈局,疫情期間線上渠道發力,滿足消費者居家玩樂需求,2020年樂高官方網站承載2.69億訪問量,為2019年的兩倍。

圖表24:線上線下打造完善零售渠道

資料來源:淘寶,京東,小紅書,公司官網,中金公司研究部

國內對標:關注泡泡瑪特產品需求持續性及IP價值延展

泡泡瑪特作為國內潮玩龍頭,以潮玩產品為載體打造IP運營平台型公司,通過全產業鏈佈局構築核心競爭力,已形成較強品牌效應。我們認為,泡泡瑪特與樂高均為深耕玩具行業細分領域,並取得較好成績的公司,在品牌影響力、產業鏈覆蓋能力等方面具有相似性。泡泡瑪特經過過去幾年的高速發展,未來的需求持續性、業務增長瓶頸逐漸成為市場關心的核心問題,通過分析樂高的發展歷程及核心優勢,有望為泡泡瑪特發展路徑提供一定參考。

圖表25:泡泡瑪特打通潮玩全產業鏈

注:門店數量截至1H22

資料來源:公司官網,公司公吿,中金公司研究部

對比:產品核心支撐邏輯不同,渠道佈局各有千秋

產品端:泡泡瑪特以IP為核心,樂高在生產方面存在優勢

定位方面,均覆蓋廣泛年齡層,主流消費人羣存在差異。泡泡瑪特與樂高均覆蓋廣泛年齡層,但相對來看,泡泡瑪特主要客羣為年輕女性,而樂高以兒童玩具為核心,逐步開拓成人系列。我們認為,兒童玩具賽道競爭相對激烈,但伴隨代際更替需求相對持續,樂高品牌經過較長時間沉澱受益於需求持續性;泡泡瑪特抓住國內成人玩具市場空缺,快速建立品牌優勢,雙方均已通過細分賽道切入佔領一定受眾羣體。

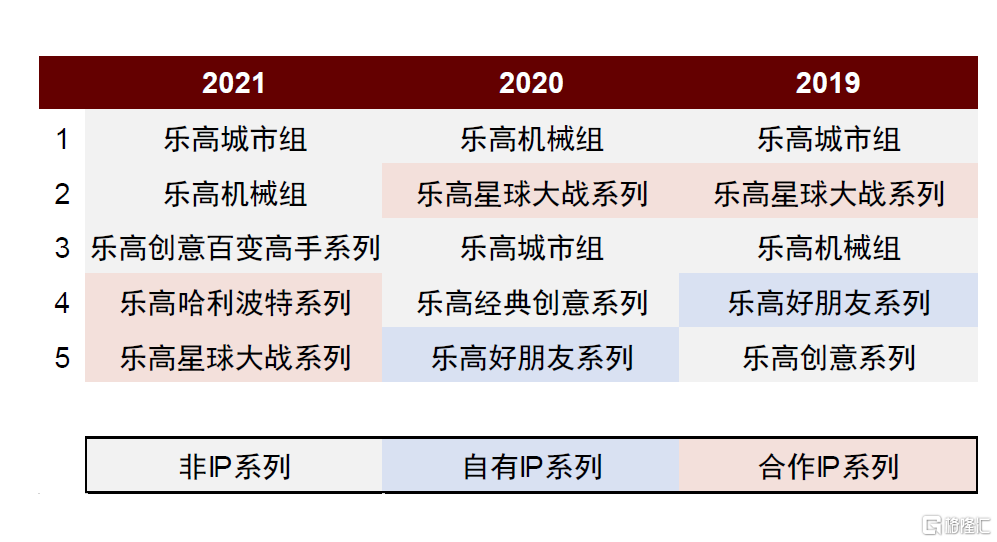

IP方面,樂高注重IP附加價值,泡泡瑪特以IP強化品牌核心。泡泡瑪特及樂高的IP均涵蓋自有(或獨家)及合作兩種模式,樂高多為與知名品牌合作、電影授權等形式;而泡泡瑪特注重自有IP產品開發,合作版權IP主要拓展受眾覆蓋範圍,實現用户引入。對樂高而言,積木的可玩性為核心,IP僅為產品提供一定加成,2019~2021年其各年度TOP5暢銷產品中3位為非IP產品;而泡泡瑪特以IP為核心競爭力,主要提供欣賞及收藏價值,用户復購其產品的底層驅動力為對IP的喜愛,輔以各系列的精美設計。1H22,泡泡瑪特前三大IP Skullpanda、Molly、Dimoo貢獻公司收入的49.4%。

生產方面,樂高在生產成本及工藝標準控制方面更具優勢。從生產工藝來看,樂高以積木零件為最小單位進行生產,成本控制能力較強,標準化程度高,毛利率穩定在70%左右;泡泡瑪特各玩偶需獨立開模,工藝相對複雜且較為依賴人工,但公司作為行業龍頭擁有一定定價權,毛利率基本在60%以上,2022年疫情後公司亦開始進行前置毛利分析,加強產品成本控制。從生產模式來看,樂高自建樂高世界工廠,而泡泡瑪特則為代工生產模式。我們認為代工廠相比自建工廠的優點是資產較輕,泡泡瑪特作為龍頭公司能夠佔據代工廠的大部分產能,對於價格及排產有一定話語權,公司亦通過供應鏈信息化建設提升庫存管理能力;而另一方面,缺點是生產資源非集中,較難達到樂高的統一工藝標準。

圖表26:樂高暢銷系列:IP或提供一定加成,但產品並不依賴IP

資料來源:公司年報,中金公司研究部

圖表27:樂高毛利率高於泡泡瑪特

資料來源:公司公吿,公司年報,中金公司研究部

渠道端:渠道佈局均較為多元,泡泡瑪特更加全面

樂高及泡泡瑪特均佈局多元渠道,但我們認為泡泡瑪特渠道佈局更加全面。線上方面,除傳統電商渠道外,泡泡瑪特微信抽盒機實現私域流量的積累,通過搖盒排除、提示卡/顯示卡、即購即開等玩法提升購物體驗娛樂性,使其成為高粘性用户的核心復購渠道;此外,泡泡瑪特加強抖音直播探索,通過新年福利實現抖音粉絲數快速提升;泡泡瑪特亦自營潮玩粉絲社區葩趣,加強社交屬性。另一方面,樂高二手交易平台更加完善,用户活躍度高,而泡泡瑪特無品牌專門的交易平台,消費者通過閒魚、潮玩族等二次平台自發交易,亦具有較高的交易便捷性及活躍度。線下方面,樂高線下店包括零售店和旗艦店兩種形式,後者更加註重本土化設計與互動感氛圍。泡泡瑪特相對更加多元,涵蓋零售店、機器人商店、快閃店、展會等多種形式,各渠道發揮不同效能,例如零售店產品陳列實現品牌宣傳效果;機器人商店提供數據反饋為門店選址提供參考。此外,泡泡瑪特注重會員拓展和維護,為會員制定差異化的權益和玩法,截至1H22累計註冊會員數達到2,306萬人,會員貢獻銷售額佔比93.1%,復購率達47.9%。

圖表28:泡泡瑪特全面佈局線上線下渠道

注:括號中數字為1H22各渠道在中國大陸地區收入佔比 資料來源:公司公吿,泡泡瑪特抽盒機小程序,淘寶,京東,抖音,中金公司研究部

品牌拓展:基於主業塑造影響力,開拓多元業務潛力

核心主業塑造影響力,探索多元業務潛力。樂高通過樂高積木、樂高教育、樂高樂園進行“玩、教、娛”多產業經營,豐富品牌運營場景,強化品牌形象。泡泡瑪特亦致力於打造IP運營平台,基於IP形象探索IP授權、影遊內容、樂園等多元業態,佈局未來增長潛力。我們認為,樂高及泡泡瑪特均已基於核心主業,成功樹立品牌影響力,在此基礎上進行多元業務探索,亦實現對品牌力的反哺;樂高業務模式已基本成型,而泡泡瑪特對於業務的延伸仍處於嘗試探索階段,未形成較清晰的商業模型,但整體商業邏輯圍繞IP價值延伸。

圖表29:泡泡瑪特基於盲盒進行IP多維探索

資料來源:公司官網,公司公吿,中金公司研究部

啟示:差異化設計實現產品需求可持續,注重IP價值延展

泡泡瑪特創始人王寧在上市前的演講[4]中曾將泡泡瑪特的發展願景分為三個階段:第一階段是像萬代一樣,圍繞IP設計和產品出售;第二階段是像樂高一樣,打造系統來重塑IP;第三階段是成為中國的迪士尼,用泡泡瑪特的方式為眾多優質IP創造價值。我們認為泡泡瑪特已實現第一階段的成功,後期發展關鍵點在於IP和模式升級,核心需要證明其產品需求的可持續性、IP打造的可複製性及IP價值的可延展性。

► 產品需求的可持續性:我們認為,對於公司已成功打造的頭部IP而言,消費者願意持續為好的產品設計買單,但伴隨IP生命週期延長亦對不同系列的差異化提出更高要求。我們認為,由於產品需求的支撐邏輯不同,樂高以可玩性為核心驅動的持續性較高;而泡泡瑪特基於IP及產品設計的欣賞價值,不確定性更強。因此,泡泡瑪特需求持續性是公司上市以來市場最關心的核心問題之一,並具體拆解為IP生命週期及盲盒模式持續性兩個方面。我們認為,伴隨公司發展這兩個方面已一定程度得到驗證,而需求持續性的底層支撐在於產品設計能否真正吸引消費者。高復購核心消費者購買公司產品的驅動力主要為對某一個或幾個IP的喜愛,目前公司幾大頭部IP均已推出較多系列,消費者審美標準在多代產品的教育下已有提升,對差異化的產品設計提出更高要求,公司亦持續加強產品創新,在產品材質、工藝設計等方面提升差異化水平,例如2022年表現相對較好的產品MEGA珍藏系列100% SPACE MOLLY週年盲盒、Skullpanda温度系列均在產品設計上有較大突破。

► IP打造的可複製性:具有不確定性,關注風格差異化及產品形態、營銷方式升級。自2016年公司轉型潮玩盲盒業務以來,已成功孵化Molly、Skullpanda、Dimoo、The Monsters、PUCKY五大頭部IP,其中前三大自有IP增長韌性相對更強;此外公司PDC團隊推出的Hirono小野、小甜豆等次頭部IP亦有不錯表現。我們認為,公司憑藉品牌效應能夠吸引行業中頭部設計師合作,內部PDC團隊基於豐富潮玩產品開發經驗及體系化能力積累,設計及運營能力亦持續提升,並根據市場趨勢及反饋為不同IP定級、傾斜不同資源,對於IP孵化的把控持續加強。但同時,爆款IP孵化具有一定不確定性,公司幾大頭部IP已佔據不同審美風格類型,後續頭部IP打造一方面需關注類型風格的差異化;另一方面,或可基於市場反饋,通過產品形態及營銷方式升級,在IP形象之上提供加成提升IP關注度,推動具有潛力的新IP頭部化。此外,基於IP打造不可避免的不確定性特徵,我們認為到當前階段實現IP價值的延展重要性日益提升。

► IP價值的可延展性:我們認為,IP價值的延展可劃分為幾個方面:產品端,由盲盒延伸到其他潮玩品類;渠道端,海外業務拓展;業務端,基於IP價值進行跨界佈局。公司在這幾個方面均已有佈局,但仍處於嘗試探索階段。

• 產品端:新產品線創新開拓,減少對盲盒的依賴。公司自2021年起已開始加大周邊產品及其他潮玩產品線的探索力度,高端產品MEGA 2021年實現收入1.93億元,貢獻收入8.2%;泡泡萌粒、浪漫指尖系列場景手辦等獲得較好市場反饋;此外,公司共鳴工作室開發針對男性用户的手辦產品,成果或逐步顯現。我們認為,基於對新產品形態的探索,公司引導消費者向多元潮玩需求進階,對盲盒的依賴有望逐步降低;同時,產品線創新亦為IP提供更豐富的展示形態,延長IP生命週期。

• 渠道端:出海步伐加快,有望打造新增長極。2022年起,伴隨海外疫情逐步常態化,公司加快海外業務步伐,目前已進駐美國、英國、加拿大、新西蘭、日本、韓國、新加坡、澳大利亞等20餘個國家。公司副總裁文德一將2022年定義為“潮玩出海元年”[5],並表示在未來10年,國際業務將是泡泡瑪特最為重要的發力點之一。我們認為公司出海有層次穩步推進,2018年公司即已開啟出海佈局,在對海外用户羣體、營銷打法、本地化開發等方面有一定積累後開始提速發展,地區方面由亞洲開始逐步向歐美地區推進;渠道方面由早期To B經銷模式轉為DTC模式主導,線上線下並行發力,實現規模化銷售及品牌化建設。我們認為,從產品端來看,公司藝術家在全球範圍內挖掘,海外用户對公司產品或有較高接受度,同時由於海內外用户審美存在一定差異,部分國內非頭部IP有望在海外獲得消費者青睞,實現產品庫存的交叉消耗;從渠道端來看,泡泡瑪特具有良好渠道商基因,循序漸進打通多元渠道觸達消費者。據此,我們看好公司海外業務拓展潛力,有望成為短中期公司重要增長動能。

• 業務端:多元業務延伸提振IP影響力,長期關注IP價值變現潛力。圍繞設計精美的IP形象,公司已進行多元化的業務嘗試。授權方面,公司與優衣庫、ROSEONLY、上下等多個品牌開展 IP授權合作,提升 IP調性及知名度;衍生品方面,公司已投資漢服國風品牌十三餘、潮牌買手店Solestage、二次元周邊垂直電商平台貓星系等多家公司,或將產品延伸至潮玩之外的領域;內容方面,公司已投資動畫電影《新神榜:哪吒重生》、《白蛇 2:青蛇劫起》,並領投兩點十分動漫,自研手遊《夢之家園》於1月11日開啟內測,我們認為未來亦或通過影遊內容提升IP影響力;樂園方面,泡泡瑪特北京朝陽公園項目處於穩步推進中,公司表示或將於2023年中開業。我們認為,公司目前各項延伸業務仍處於嘗試探索中,主要以提升IP影響力為主,與樂高教育、樂園定位相同。

風險提示

產品吸引力下降:玩具公司收入的增長依賴於其產品對消費者的持續吸引力,以泡泡瑪特為例,其頭部IP均已推出較多系列,若其新的系列設計無法滿足消費者審美要求,或致單系列收入承壓及IP吸引力下降,進而影響IP生命週期及公司收入增長潛力。

原材料價格上漲:樂高及泡泡瑪特產品原材料均為塑料,若由於外部環境變化,塑料價格上漲,將致公司成本提升,影響毛利率水平。

IP多維變現不及預期:我們認為,圍繞IP進行多維變現或為泡泡瑪特長期增長的關鍵,目前公司IP授權、樂園、內容等各項業務均在嘗試探索階段,若公司未來無法維持IP影響力,或基於IP的變現能力不及預期,或影響公司長期增長空間。

市場競爭風險:玩具行業面臨相對激烈的市場競爭,若其他市場參與者成功開發出熱度較高的玩具產品,或替代部分現有產品消費需求,搶佔頭部公司市場份額。

[1]Future Lab的一個項目,強調新穎的混合數字物理樂高體驗,通常在手機,平板電腦或計算機上運行軟件,體驗積木遊戲。

[2]一款由樂高出品的積木組合遊戲,玩家可以通過組合現實中的樂高積木完成一個個作品,然後以掃描的形式將這些完成品的模型錄入遊戲世界。

[3]“Adult fan of Lego”的簡稱,年齡超過18歲的樂高玩家。

[4]https://mp.weixin.qq.com/s/BWZWzA1g3i7KJhvOR4ufDQ

[5]https://mp.weixin.qq.com/s/Mx5LHYCp7rngvYw4lMc8CA

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)