本文來自格隆匯專欄:中金研究,作者:劉政寧 肖捷文 等

摘要

隨着美聯儲加息深化,市場關注美國經濟是走向衰退還是能夠“軟着陸”。本篇報吿中,我們梳理了美國不同部門的數據表現,並構建了一個綜合性指標來全面刻畫美國經濟走勢。我們希望這個指標能幫助我們跟蹤美國經濟基本面的邊際變化,從而更好地理解當前市場的交易主線。具體來看:

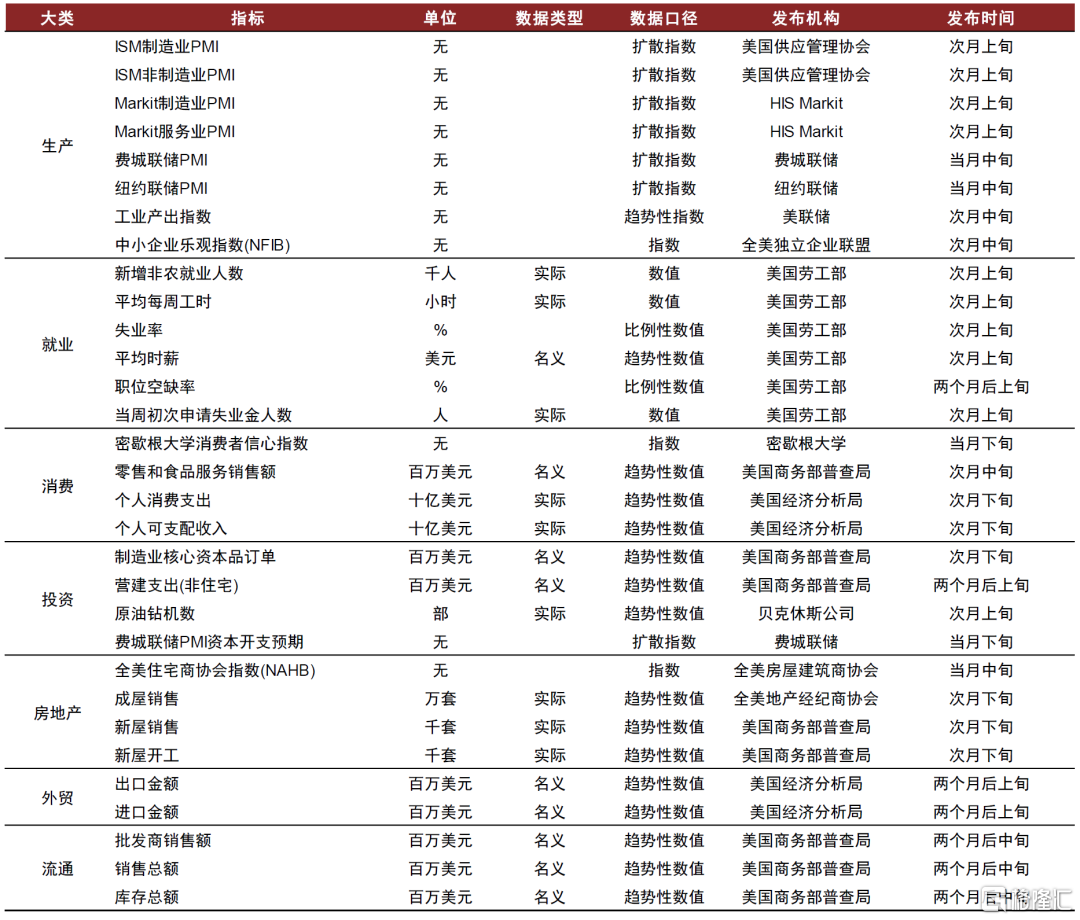

► 我們選用了來自7個領域的31個經濟指標構建美國經濟活動指數(USEAI,U.S. Economic Activity Index),該指數有以下優點:1)覆蓋範圍廣,包含生產、就業、消費、投資、房地產、外貿、流通諸多關鍵領域;2)對經濟整體的代表性強,與美國實際GDP環比增長率趨勢一致;3)權威性強,受市場和美聯儲關注度高,對資產價格走勢影響大。4)更新頻率高,雖然該指數的基本時間單位是月度,但可以實現每週更新當週公佈的月度指標,以更好捕捉邊際變化;5)通過分項可以分析各領域對整體走勢的貢獻度,以識別影響經濟的最關鍵變量。

► 截至2023年2月第三週,USEAI呈下降趨勢,多數分項指標表現疲軟,但就業是一個例外。自去年聯儲加息以來,美國生產、消費、房地產等領域的活動受到壓制,但就業的韌性超出以往,1月新增非農就業表現強勁,失業率維持在歷史低位。一個解釋是就業數據具有滯後性,且疫後服務業復甦不平衡會加劇滯後性。另一個解釋是勞動力供給收縮下,企業囤積勞動力(labor hoarding)。另外還有一種可能,產業政策促使一些行業迴流美國,增加了對勞動力的需求。如果是前兩種情形,美聯儲持續加息或使經濟進一步承壓,最終還是可能走向衰退。如果是後一種情形,美國經濟韌性提升,“軟着陸”概率增加,但這也會使美聯儲貨幣緊縮的時間持續更久。

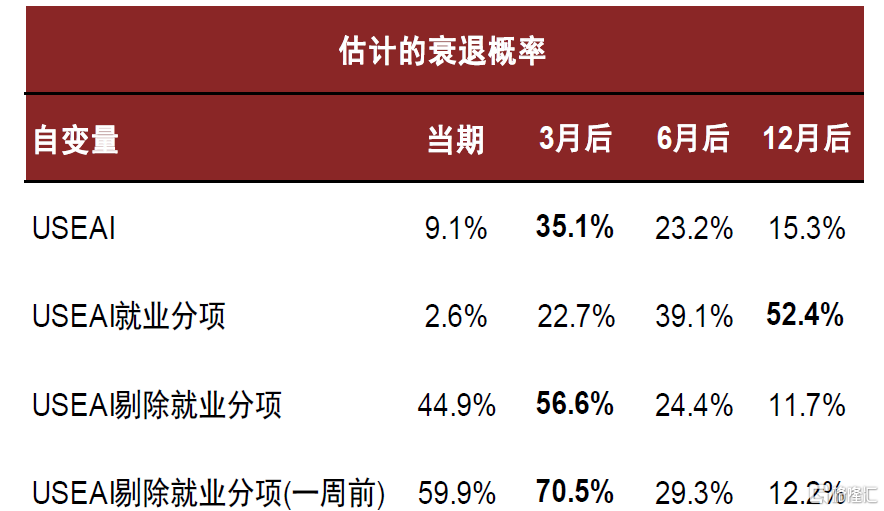

► 我們使用USEAI對衰退做概率預測,就業分項顯示今年第四季度發生衰退的概率為52.4%,而剔除就業的分項顯示第一、二季度衰退概率分別為44.9%和56.6%,而一週前顯示的概率分別為59.4%和70.5%。進一步看,衰退概率下降主要因為1月零售銷售數據大超預期,以及12月進出口數據有所改善。我們認為零售數據有韌性或與美國居民消費借貸擴張有關,但隨着美聯儲加息和美國銀行信貸條件收緊,這一趨勢或難持續。綜合來看,儘管近期數據顯示“軟着陸”概率上升,我們對美國經濟仍持謹慎態度,貨幣金融收緊下,經濟週期下行仍是大方向。

美國經濟活動指數(USEAI)簡介

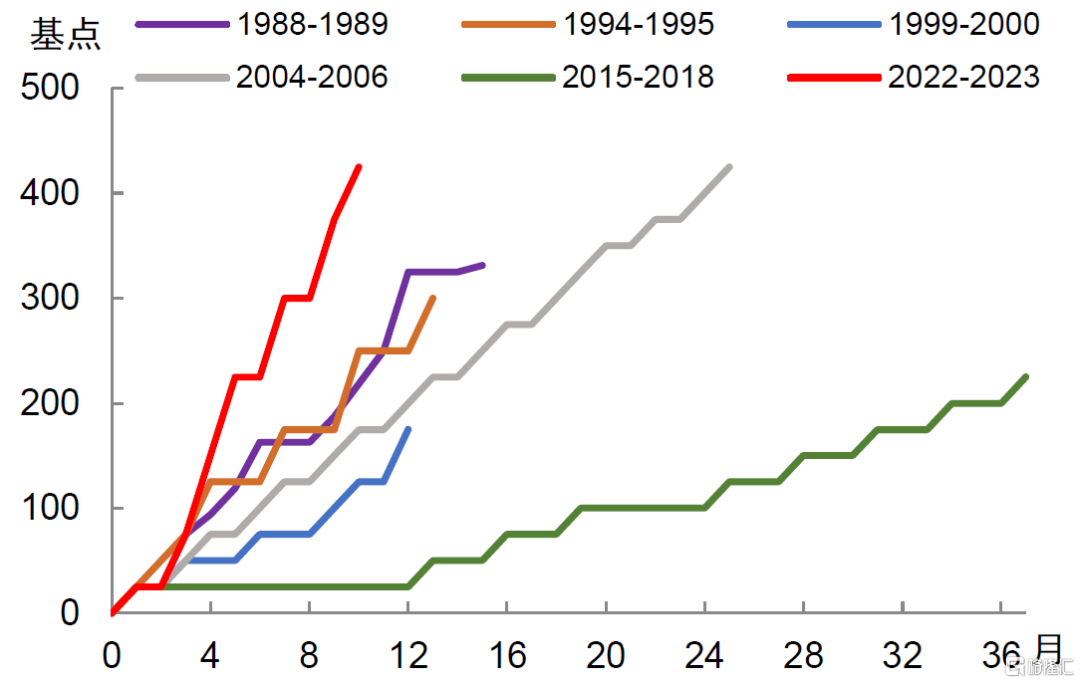

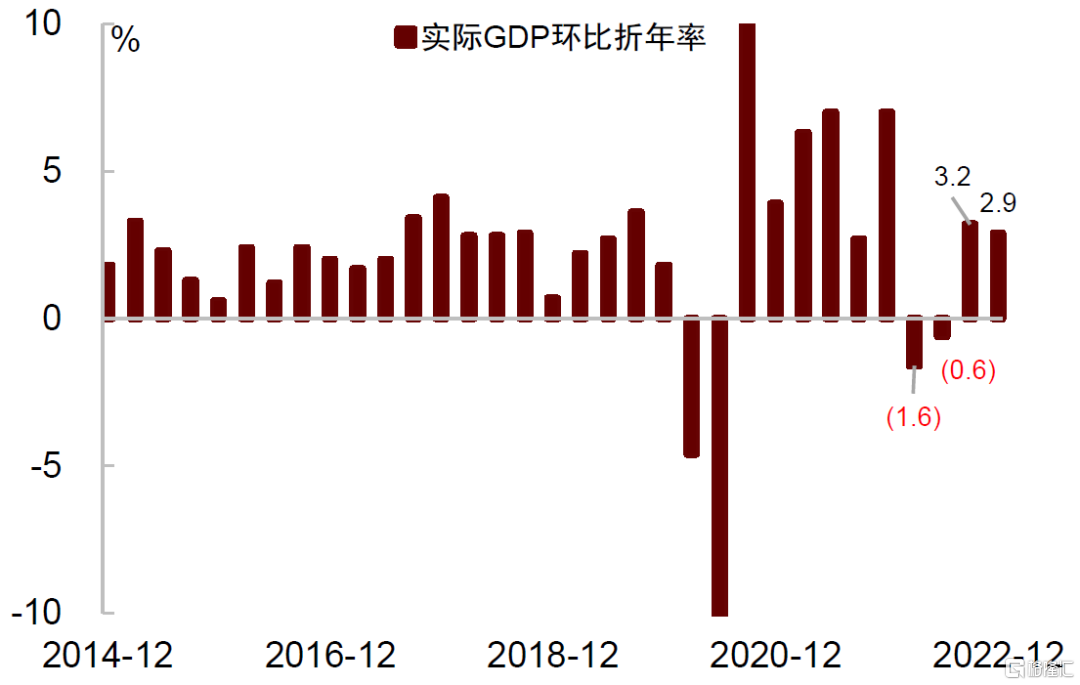

2022年美聯儲為抑制高通脹,進行了四十年以來最快的加息進程(圖表1)。美國GDP在經歷了2022年上半年的連續兩個季度環比負增長後,於下半年實現了連續兩個季度的正增長,體現了經濟的韌性(圖表2)。進入2023年,美聯儲加息仍未結束,市場關注美國經濟是將走向衰退,還是能成功實現“軟着陸”?對此,我們嘗試構建一個綜合性的指標來刻畫美國經濟活動的整體走勢,希望以此幫助投資者判斷最新的美國宏觀基本面的整體走勢。

圖表1:2022年美聯儲加息速度為四十年來最快

資料來源:Wind,中金公司研究部

圖表2:2022年下半年美國GDP環比增速反彈

資料來源:Wind,中金公司研究部

一般來説,GDP是一個能較好反映實體經濟整體活動情況的指標,但GDP的缺點是更新頻率慢,每季度更新一次,滯後性較強,同時GDP代表的概念是經濟增加值,並不能反映當前的就業環境、消費者信心、企業景氣度等市場投資者和美聯儲關注的信息。

為了更及時、全面地跟蹤美國經濟基本面,我們嘗試構建一個美國經濟活動指數(我們稱之為USEAI, U.S. Economic Activity Index)。我們希望通過該指標把握美國經濟活動的整體走勢情況,並能夠進一步分析是經濟的哪些部門、在多大程度上、拉動或者是拖累了經濟基本面。在構建指標時,我們希望能夠做到:

► 覆蓋範圍廣,對經濟整體的代表性強,能在一定程度上與GDP具有同步性;

► 權威性強,包含受市場和美聯儲關注度高、對資產價格走勢影響大的指標;

► 數據可得性好,更新頻率高,噪聲小,能較好捕捉到經濟的邊際變化;

► 能分析各領域對經濟整體走勢的貢獻,以識別影響經濟的最關鍵變量。

USEAI底層指標選取

基於前述原則,我們篩選了來自7個領域的31個經濟指標用於構建USEAI,具體來看:

► 覆蓋範圍廣,對經濟整體的代表性強。我們的指標包含生產、就業、消費、投資、房地產、外貿、流通諸多關鍵領域,基本覆蓋了經濟活動的絕大部分方面。我們使用主成分分析法(PCA, Principal Component Analysis)提取來自這7個方面分項數據的第一主成分並構建USEAI。因此USEAI反映了這些底層指標的共同變動特徵,對經濟整體走勢的代表性強,且與GDP環比走勢有較高的一致性,能較好反映經濟活動的趨勢性變化。

► 權威性強,對資產價格影響大。我們選取的底層指標都是受到市場和美聯儲廣泛關注的指標,這些指標的異動往往會引起資產價格波動,比如新增非農就業人數、零售銷售數據、製造業PMI、房地產銷售數據等。而且這些指標來源都是美國較為權威的機構組織,這意味着底層數據的質量相對較高。

► 數據可得性好,更新頻率高,噪聲小。我們的底層指標小部分是周度頻率更新,如當週初次申請失業金人數等,大部分數據是月度頻率更新,如新增非農就業人數、ISM製造業PMI等。考慮到日頻或周頻數據噪聲大、穩定性弱,因此我們將USEAI的基本頻率設定為月度,但是可以實現每天(每週)更新當天(當週)公佈的最新數據,尚未公佈的當月數據由前月數據進行填充。因此USEAI在更高的數據更新頻率與更低的數據噪音之間做到了良好的平衡。

► 分析各領域對經濟整體走勢的貢獻程度。由於USEAI是由來自7個方面的底層指標組合構成,因此可以進一步分析是經濟的哪些方面在拉昇或者是拖累經濟整體走勢,以及拉昇或拖累的幅度有多大,通過這一分析可以幫助我們識別在某一階段影響經濟走勢的最關鍵變量。圖表3展示了我們選取的指標,接下來我們分別來自這7個方面的指標。

圖表3:USEAI底層指標一覽

資料來源:Wind,中金公司研究部

生產

生產是經濟增長的基礎。一般而言,GDP有三種核算方法,即生產法、收入法以及支出法。生產法關注的視角為產品的生產,收入法關注產品的分配,支出法關注產品的最終流向,三種方法是對同一事物在不同視角下的描述,所以三者總量在經濟學意義上是等價的,因此生產活動本身就對整體經濟活動有着良好的代表性。

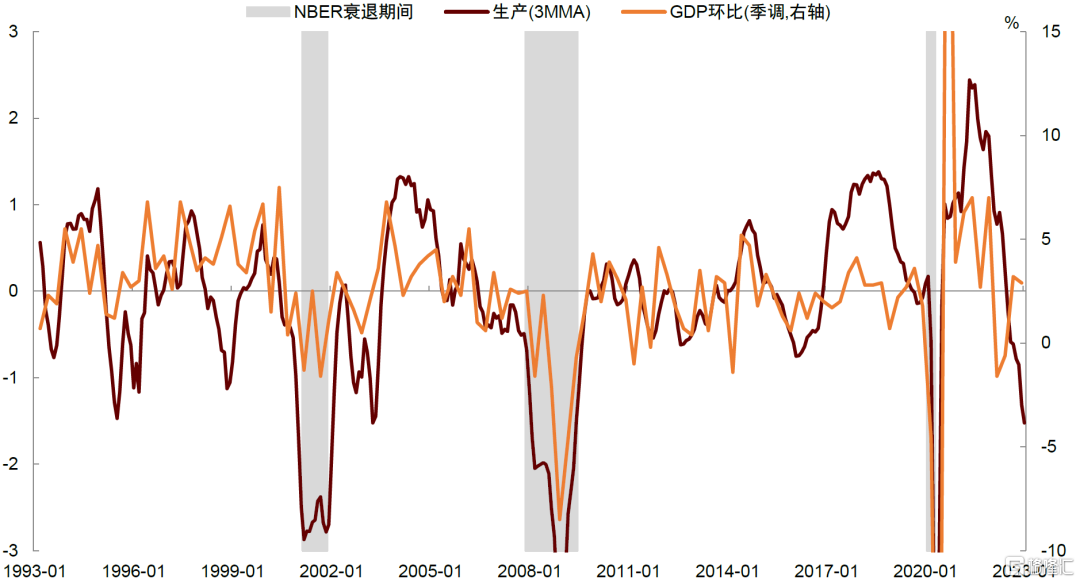

我們選取ISM製造業PMI、ISM非製造業PMI、Markit製造業PMI、Markit服務業PMI、費城聯儲PMI、紐約聯儲PMI、工業產出指數、中小企業樂觀指數(NFIB)共計8個指標來構建USEAI的生產分項,並對最終的分項指標做標準化處理(後續其他分項指標也做了相同處理)。從圖表4中可以看出,生產分項與美國實際GDP的環比增速有着較好的一致性,而當前生產分項已經處於歷史上較低水平。

但也可以看到,USEAI生產分項的波動性要比GDP的環比增速更大。如在2001年和2008年美國經濟衰退期間,生產分項的變動幅度要顯著大於GDP環比增速走勢的跌幅,而在2017年全球經濟共振復甦的上行階段,生產分項的幅度也要比GDP環比更大。我們理解生產分項相較於GDP波動性較高的原因可能與生產分項中多數來自制造業有關,相比於服務業,製造業的波動性更大,更容易受到全球經濟週期的影響。

圖表4:USEAI生產分項與美國實際GDP環比增速

資料來源:Wind,中金公司研究部

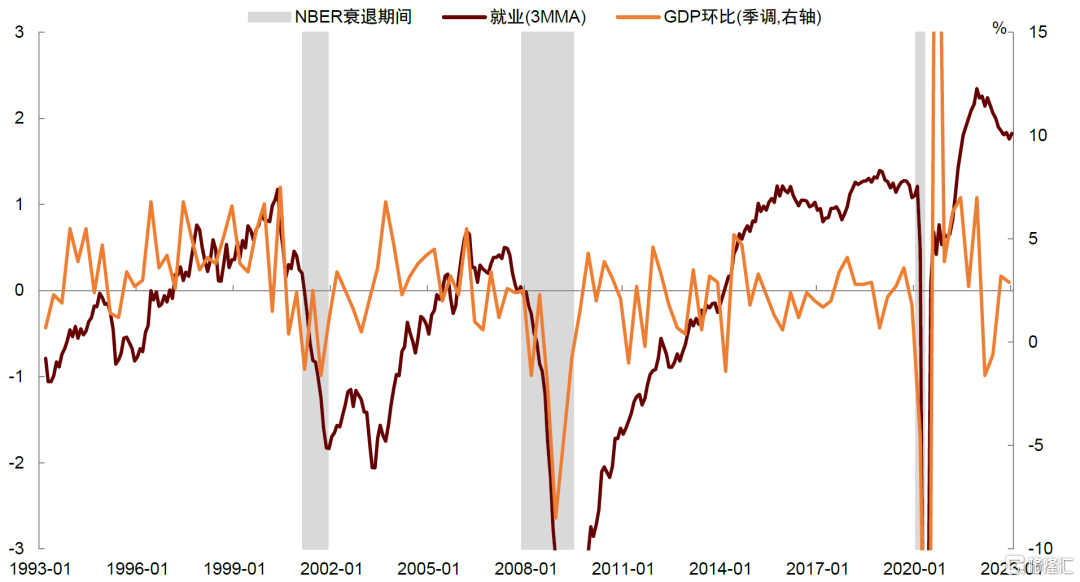

就業

就業是經濟活動非常重要的一個方面。首先,就業與生產活動所需要的生產要素——勞動力——存在直接關係,在產業結構和生產效率不發生顯著變化的情況下,就業越好,意味着生產所投入的勞動生要素越多,產出越高。其次,通過就業活動獲得的工資收入,是普通居民獲得收入的主要來源,在就業表現越好時,居民可支配的收入往往越高,對消費的支撐作用越強,從而帶動經濟週期向繁榮發展。此外,就業與通貨膨脹還有密切關係,一般情況下,勞動力市場越緊,通脹壓力越大,越容易引起貨幣當局的關注乃至政策反應。

我們在就業方面選取了新增非農就業人數、平均每週工時、失業率、平均時薪、職位空缺率、當週初次申請失業金人數共計6個指標來構建USEAI的就業分項。如圖表5所示,就業分項與GDP的環比增速有一定相關性,但也存在明顯滯後性。比如在經濟復甦早期,就業復甦的時間和幅度會滯後於GDP復甦,在經濟下行期間,比如2014-15年和2018-19年,就業放緩也會滯後於GDP放緩。一個解釋是企業招聘具有固定成本,只有當企業認為未來經濟前景足夠好時才會招募更多的人,而在經濟下行時,企業一般會先進行觀望,只有當其認為必須要通過裁員來削減成本時才會這樣做。

圖表5:USEAI就業分項與美國實際GDP環比增速

資料來源:Wind,中金公司研究部

消費和投資

從GDP核算的支出法角度看,GDP可以拆分為最終消費支出、資本形成總額以及貨物與服務淨出口三大項,分別對應着經濟活動的消費、投資與外貿三個方面,因此消費、投資與外貿這三個方面的經濟活動對經濟整體走勢存在重要的影響。

2022年美國個人消費支出佔GDP的比重為68%,是GDP最大的組成部分,可以説,消費是影響美國整體經濟活動最重要的一項。我們選取密歇根大學消費者信心指數、零售和食品服務銷售額、個人消費支出、個人可支配收入共計4個指標來構建USEAI的消費分項,其走勢如圖表6所示。

可以看到消費分項與GDP環比增速走勢一致性非常高,且波動性小。一個解釋是因為消費的粘性相對較高(特別是必選消費),無論經濟是繁榮還是蕭條,人總是需要消費以維持生活,且居民可以藉助儲蓄來平滑消費,這在一定程度上熨平了消費的週期性波動。

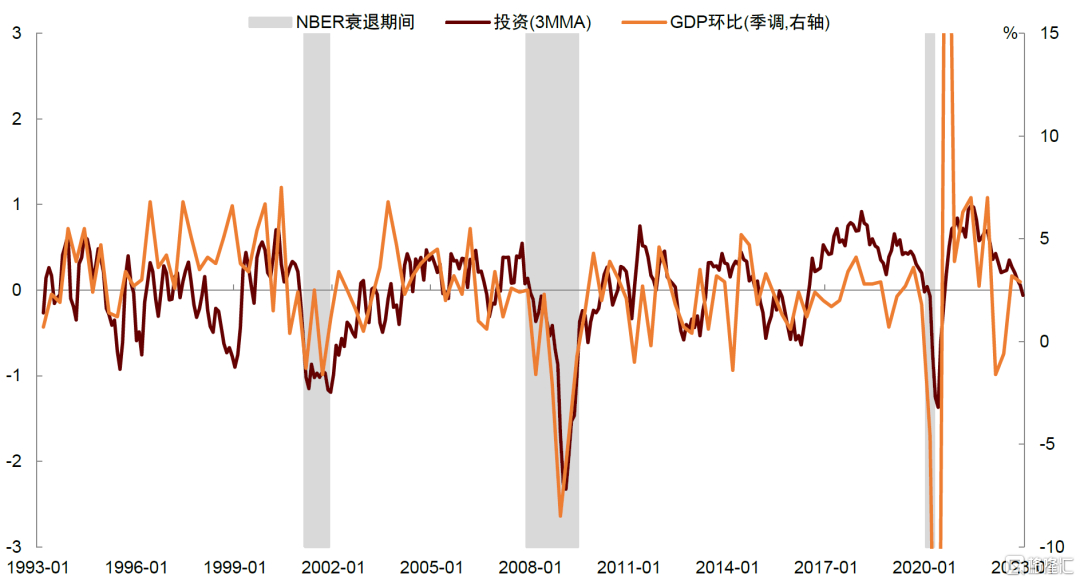

2022年美國國內私人投資總額佔GDP的比重為19%,剔除房地產和庫存投資,剩餘的投資支出佔GDP比重為15%(房地產與庫存將在後續進行討論),雖然佔比不是非常高,但對經濟週期波動影響大。一方面,投資的擴張是生產擴張的基礎,當期投資的水平決定了接下來社會整體的產能水平。另一方面,投資與融資活動緊密相連,進而影響金融、信貸市場,同時也影響利率水平。

我們選取製造業核心資本品訂單、營建支出(非住宅)、原油鑽機數、費城聯儲PMI資本開支預期共計4個指標來構建USEAI的投資分項,前三者分別代表設備投資、建築投資、以及能源投資。如圖表7所示,投資分項與GDP的環比增速也有非常好的一致性。

圖表6:USEAI消費分項與美國實際GDP環比增速

資料來源:Wind,中金公司研究部

圖表7:USEAI投資分項與美國實際GDP環比增速

資料來源:Wind,中金公司研究部

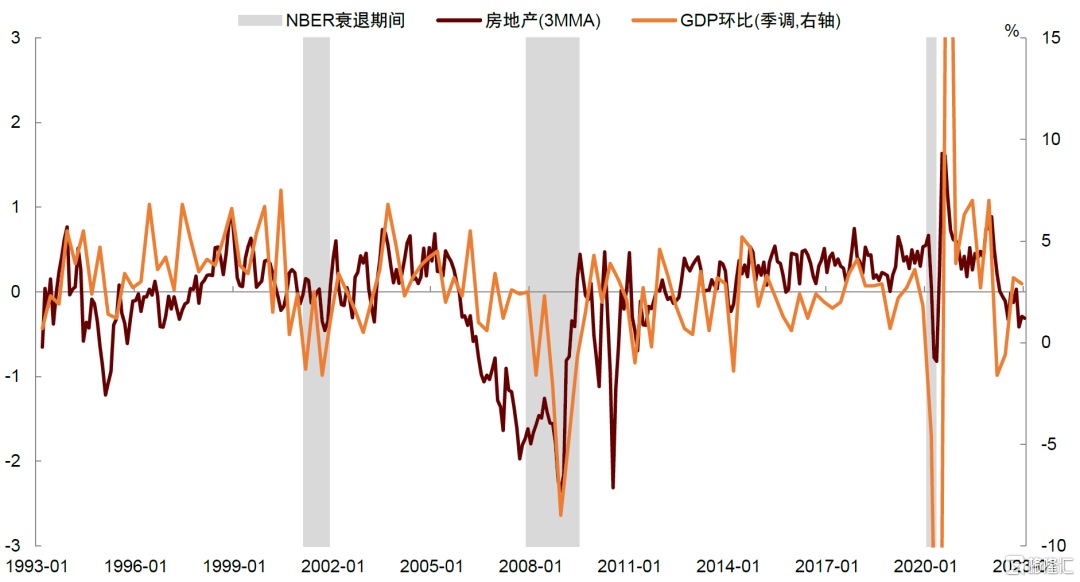

房地產

長期來看房地產投資佔美國GDP比例只有平均5%左右,但房地產對經濟的敏感度和影響力似乎比其他變量更高。從實體角度看,房地產作為經濟增長的支柱產業,對投資、消費、就業產生廣泛影響。從金融角度看,房地產是天然的抵押品,房價上漲促進信貸擴張,帶來金融順週期性,房價下跌容易引發金融去槓桿,嚴重情況下導致金融危機。此外,房地產市場對美國經濟衰退有着比較好的預測效果,在二戰後至今美國經歷了的11次經濟衰退中,房地產成功“預測”了8次(請參考報吿《美國地產,衰退的前兆》)。

我們選取全美住宅商協會(NAHB)指數、成屋銷售、新屋銷售、新屋開工共計4個指標來構建USEAI的房地產分項。如圖表8所示,房地產分項與GDP環比增速的一致性也較高。

圖表8:USEAI房地產分項與美國實際GDP環比增速

資料來源:Wind,中金公司研究部

外貿和流通

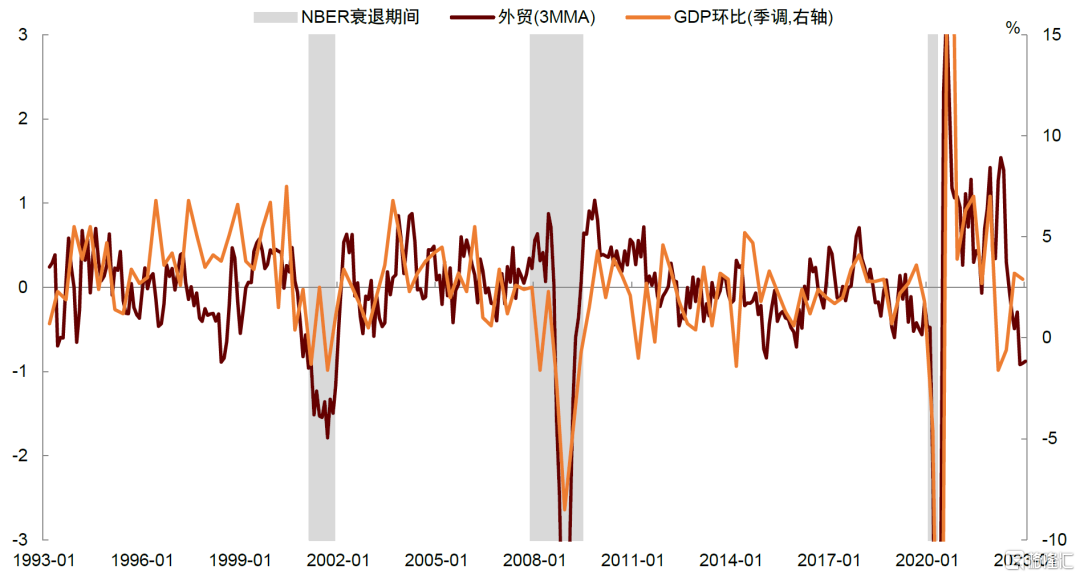

美國是貿易逆差國,淨出口對美國GDP增長的貢獻大部分是負值。然而,這並不代表外貿就不重要,出口擴張能夠帶動生產活動,而進口的多少更是能夠反映內需的強弱。作為全球第一大進口國,美國的進口對全球貿易都起到重要作用。我們選取出口金額和進口金額2個指標來構建USEAI的外貿分項。需要指出,儘管淨出口的計算是用出口減去進口,但考慮到進口反映了美國對海外商品及服務的需求,往往與經濟走勢正相關,我們不對進口做負向處理。

流通可以看作實體經濟的血液,經濟整體活動水平與產品、服務以及生產要素的流動緊密相關,在社會化生產高度分工的當下,最終產品的生產與分配離不開物流和庫存的支持。我們選取了批發商銷售額、銷售總額、庫存總額共計3個指標來構建USEAI的流通分項。

圖表9:USEAI外貿分項與美國實際GDP環比增速

資料來源:Wind,中金公司研究部

圖表10:USEAI流通分項與美國實際GDP環比增速

資料來源:Wind,中金公司研究部

USEAI指向經濟下行,就業有韌性

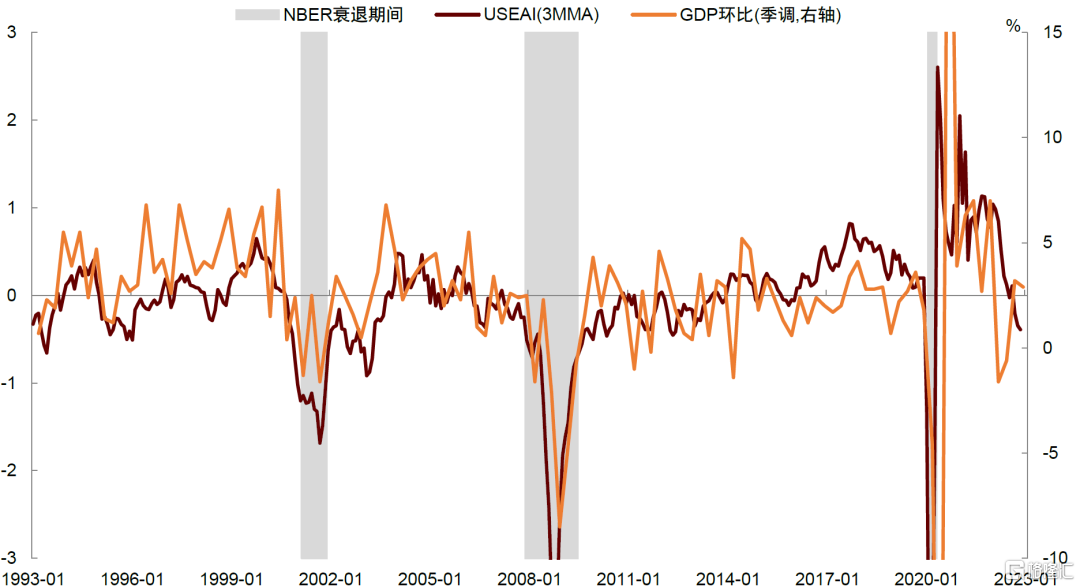

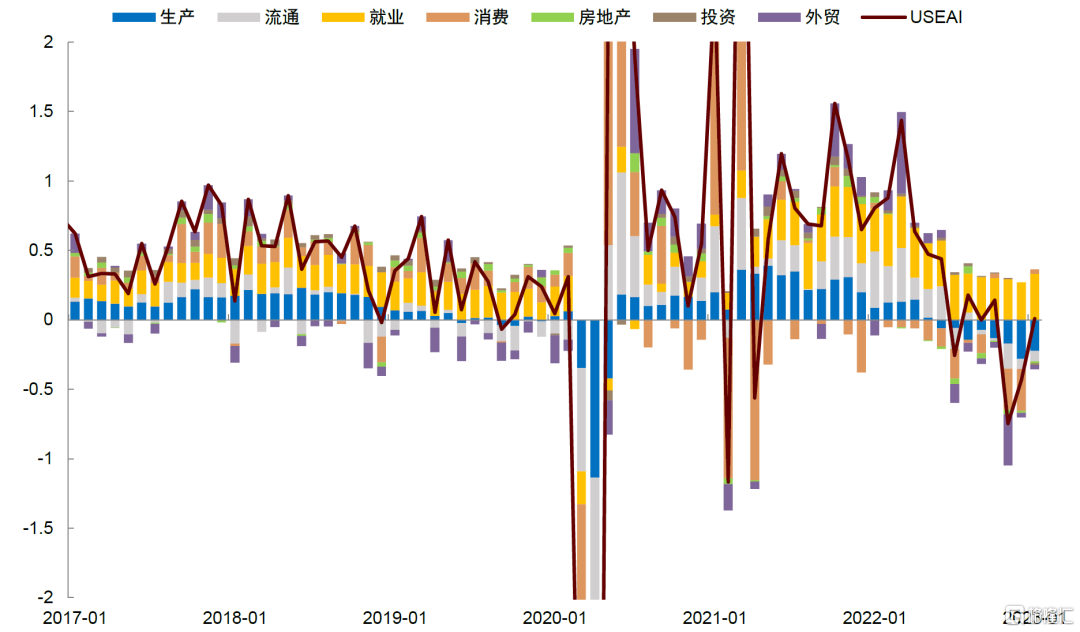

我們將上述指標合成後得到USEAI,截至2023年2月18日,USEAI總體呈下降趨勢,從分項看,除就業以外,其他領域多數表現趨弱(圖表11、圖表12)。自2022年3月美聯儲加息以來,美國經濟活動不斷降温,生產、房地產、外貿等領域經濟活動受到壓制,這些領域的分項對USEAI的貢獻逐步從正轉負,對美國整體經濟活動性形成拖累。

雖然最新公佈的2023年1月零售消費數據有所好轉,在一定程度上促使USEAI短期反彈,但2022年11和12月的零售數據都出現環比下滑,萎縮幅度都在1%以上,因此我們也不能簡單因為一個月的數據反彈就判斷消費活動將重回上升趨勢。

相比之下,就業分項的表現要強的多。最新數據顯示2023年1月新增非農就業高達51萬人,比2022年月均44萬人還要更高,失業率下降至3.4%,為過去五十年來最低水平。強勁的勞動力市場數據使得USEAI中的就業分項始終處於高位,對USEAI總指數形成有利支撐。

圖表11:USEAI與美國實際GDP環比增速

資料來源:Wind,中金公司研究部

圖表12:USEAI各分項對整體指數貢獻

資料來源:Wind,中金公司研究部

為何大部分經濟指標下滑,就業獨自走強?一個解釋是就業數據具有滯後性,一般來説,加息週期中總需求會率先受到衝擊,加息的影響會首先體現在房地產等利率敏感型部門。就業受的影響會滯後一些,而服務業等對利率不敏感的部門所受的影響也要小的多。1月非農數據中表現較強的大都是服務業,説明加息的影響還沒有充分體現到這些行業當中。另外服務業因為受疫情衝擊影響較大,在疫後復甦中起步晚,在一定程度上增強了就業的持續性,特別是一些中低端服務業(如娛樂休閒業),其就業總人數仍未恢復至疫情前(圖表13)。

另一個解釋是勞動力供給收縮下,企業囤積勞動力(labor hoarding)的行為導致就業異常強勁。勞動力囤積指的是在經濟下滑時,企業考慮到未來僱傭和培訓新工人成本高昂,選擇保留現有的僱員,也就是不裁員,以求在經濟復甦時更快恢復產能。新冠疫情爆發後,美國勞動力供給下降,市場中可被招募的人數減少,導致企業“招工難”。在此背景下,儘管需求已經回落,但企業擔心未來招不到人,反而可能選擇現在多招人,少裁人,從而形成勞動力囤積。勞動力囤積會削弱需求下滑對就業的抑制效應,使就業數據相對於總需求的反應更滯後。

另外還有一種可能,產業政策促使一些行業迴流美國,增加了對中低端勞動力的需求,美國經濟的勞動密集度上升。過去四十年的全球化使得美國本土許多勞動密集型製造業產業在全球佈局分工,通過專業化推升效率的同時也帶來了美國國內收入不平等、供應鏈安全性穩定性下降等諸多問題。2018年中美貿易摩擦、2020年新冠疫情、以及2022年俄烏衝突的發生,促使美國政府增加對產業鏈的穩定和安全的關注,並推出一系列產業政策鼓勵製造業迴流美國。這也意味着,未來美國對於中低端製造業和相關生產性服務業的勞動力需求將上升,這有助於支撐就業,增強勞動力市場的韌性。

上述不同情形對美國經濟和貨幣政策的含義有所不同。如果是前兩種情形,美聯儲持續加息或使美國經濟進一步承壓,企業盈利受到擠壓。當越來越多企業開始裁員,失業率將上升,經濟衰退將接踵而至。如果是後一種情形,需求上升或使美國經濟短期的韌性提升,“軟着陸”的概率增加,但通脹也會更有粘性,美聯儲貨幣政策也將在相當長的時間內保持緊縮。

圖表13:疫情以來美國就業復甦不平衡

資料來源:Wind,中金公司研究部

USEAI與經濟衰退概率

當前市場非常關注美國經濟將走向衰退,還是能夠實現“軟着陸”。對於衰退,市場上最常使用NBER(National Bureau of Economic Research,美國經濟研究局)的經濟週期劃分來確定衰退的發生。NBER認為經濟衰退涉及經濟活動水平的顯著下降,這種下降遍及整個經濟體並持續數月以上,且深度、擴散程度和持續時間這三個標準在某種程度上可以代替。NBER對於經濟活動的評估基於一系列月度總體實體經濟活動指標,包括個人收入、非農就業人數、就業人數、個人消費支出、批發零售銷售以及工業生產[1],以及GDP的環比增速。NBER所關注的月度經濟數據基本都囊括在我們USEAI構建所用的底層指標中,因此使用USEAI對於經濟衰退進行預測具有合理性。

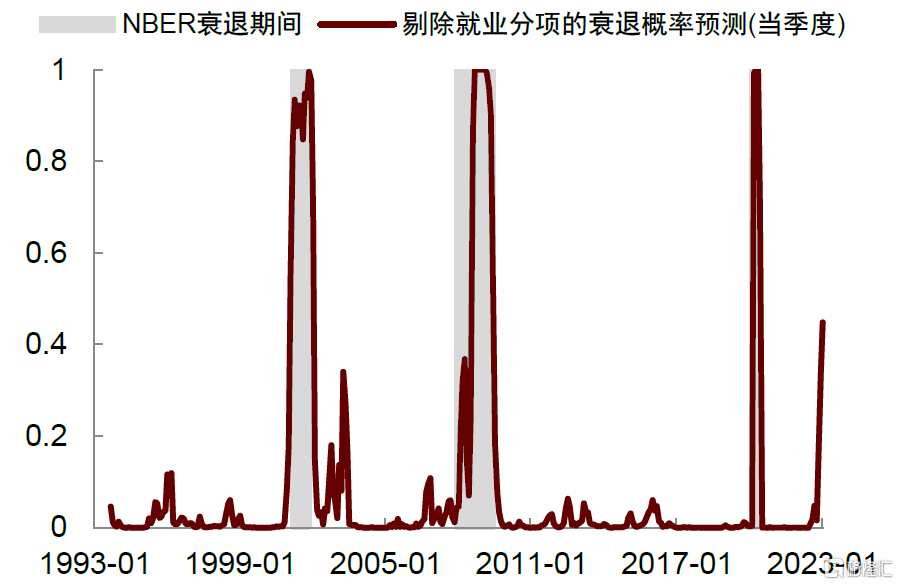

過去三十年美國共發生了3次經濟衰退,分別是2001年的互聯網泡沫、2008年的金融危機以及2020年的新冠疫情衝擊。在這三次衰退中,USEAI絕對水平都很低,如但前所述,這次週期下行與以往不同,在經濟指標走弱的同時就業數據保持了韌性,因此我們分別考慮了USEAI的就業分項及剔除就業分項的數據與衰退的關係。如圖表13所示,從1993年至今的三次經濟衰退中,USEAI的就業分項絕對值都處於谷底且曲線走勢大幅向下,而在當前時點,USEAI的就業分項絕對值仍處於歷史高位,僅從USEAI的就業分項角度看,美國經濟似乎不會很快進入衰退。但如果看剔除掉就業分項的USEAI,每次衰退前該指標的絕對水平都降至-1以下,在當前時點(2023年2月18日),剔除就業的分項的USEAI已降至-0.88,已經很接近-1。如果看剔除就業的分項指標,美國經濟衰退概率仍然不小。

為進一步量化USEAI對當前美國經濟是否發生衰退的概率預測,我們使用1993年至2019年的數據樣本[2],構建經濟衰退變量(該變量在衰退時期為1,其他時期為0),用經濟衰退變量對USEAI水平值及其斜率做Probit迴歸,並用模型得到的參數基於當前數據來對當前以及未來美國經濟發生衰退的概率進行預測。

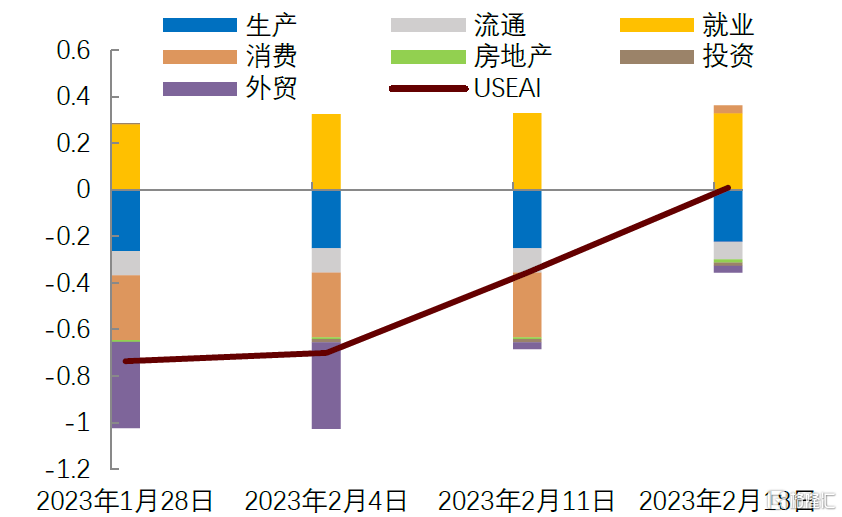

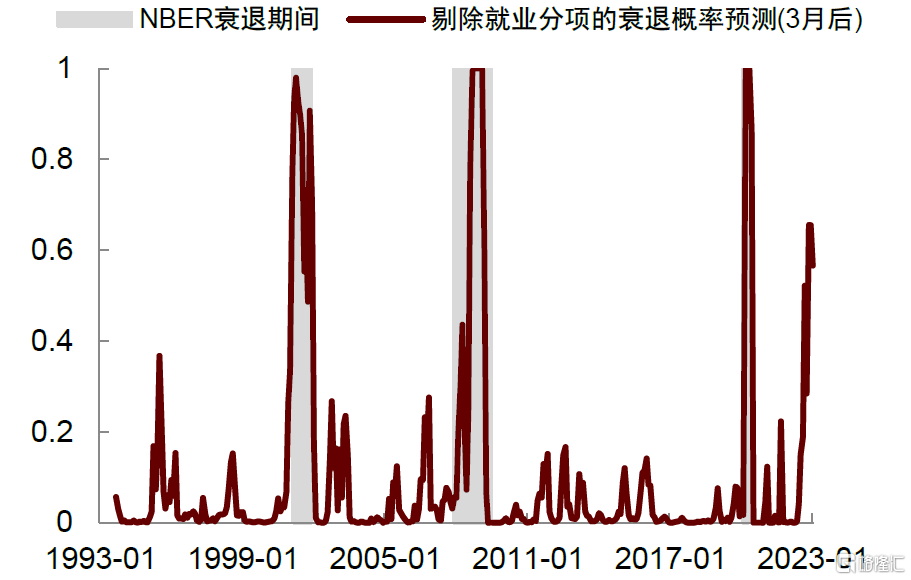

圖表14展示了Probit模型的結果,USEAI總指數顯示今年一季度美國經濟衰退概率較低,只有9.1%,二季度發生衰退的概率上升至35.1%。從分項看,就業分項指向短時間內美國經濟發生衰退的概率非常低,在四季度後發生衰退的概率為 50%;剔除就業的分項指數顯示一季度衰退概率接近44.6%,二季度衰退概率為56.6%。而一週前剔除就業的分項指數顯示一、二季度衰退概率分別為59.4%和70.5%(圖表14)。進一步看,衰退概率下降主要因為1月零售銷售數據大超預期,以及去年12月進出口數據有所改善(圖表15)。總體上,過去一週數據更新後衰退概率有所下降,但從絕對水平看,衰退概率仍然不低(圖表16、圖表17)。

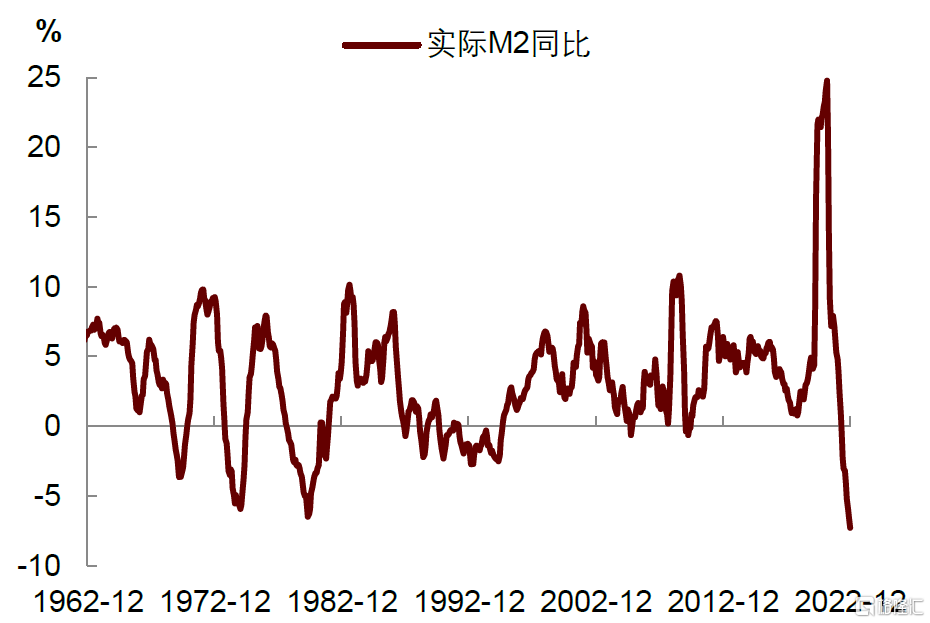

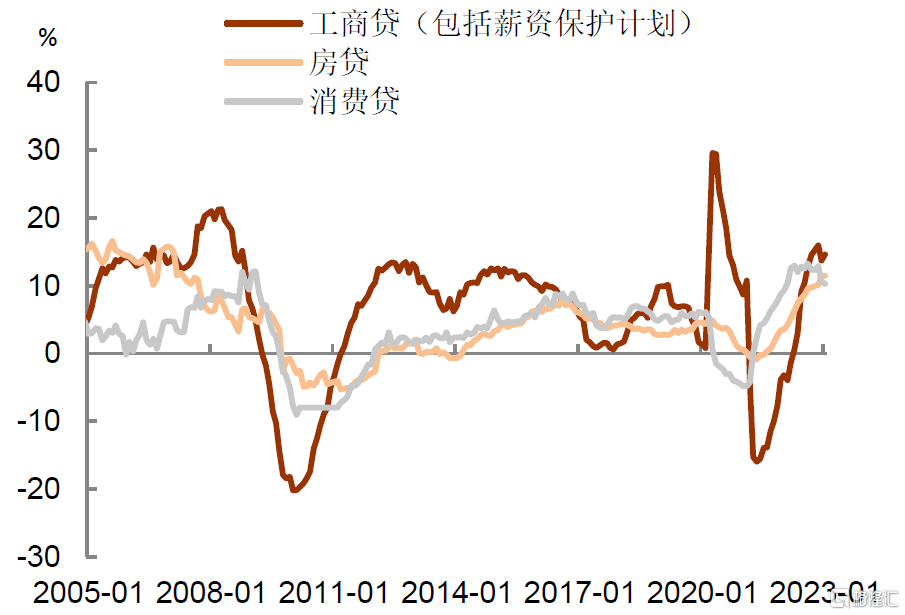

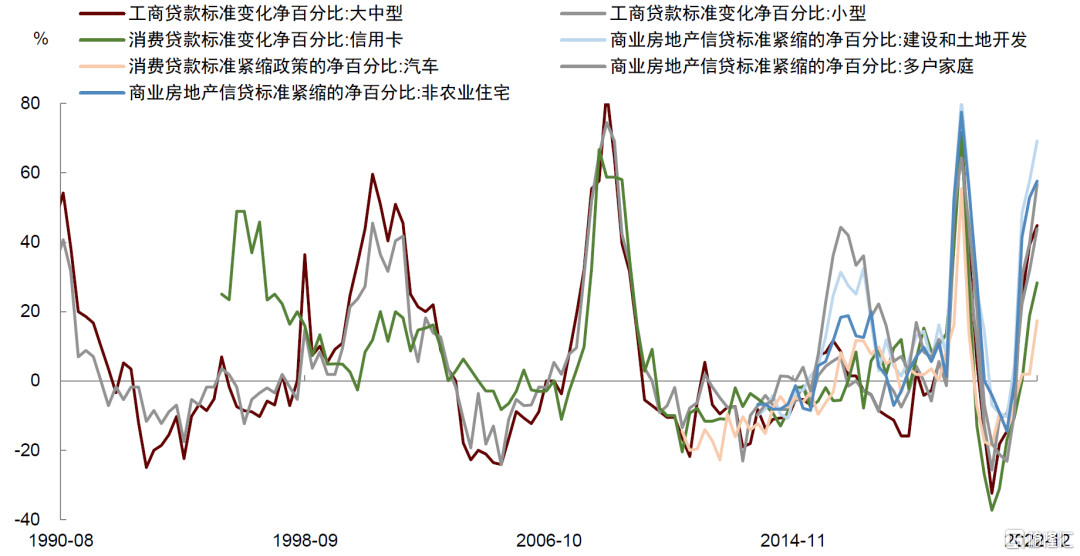

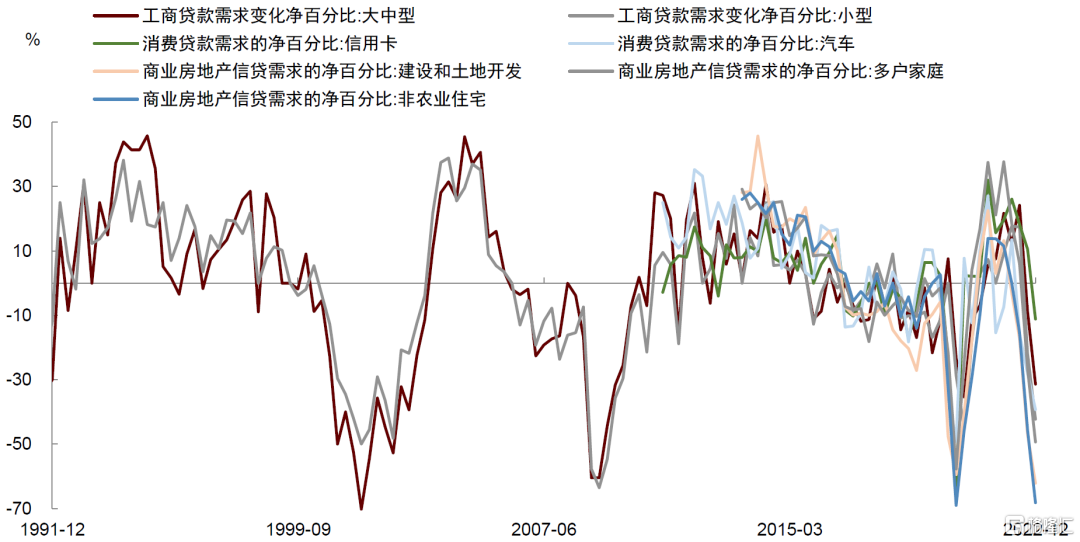

我們認為,美國零售數據有韌性可能與居民消費借貸持續擴張有關。由於物價上漲,實際工資收入萎縮,部分美國民眾開始加快借貸消費,進而導致消費信貸增速迅速攀升。但隨着美聯儲加息,美國實際貨幣供給(M2)增速下降,銀行信貸條件趨緊,消費信貸擴張或難以持續(圖表18、圖表19)。最新的美國銀行家調查數據顯示,銀行對於汽車、信用卡等消費貸款的標準邊際收緊,消費貸款需求也呈現走弱趨勢(圖表20、圖表21)。因此,儘管近期數據顯示“軟着陸”概率上升,我們的基準情形仍然是經濟衰退,貨幣金融收緊下,美國經濟週期下行的大方向未變。

圖表14:Probit模型對經濟衰退的預測

資料來源:Wind,中金公司研究部

圖表15:最近四周USEAI及分項的變化

資料來源:Wind,中金公司研究部

圖表16:剔除就業分項預測的衰退概率(當季度)

資料來源:Wind,中金公司研究部

圖表17:剔除就業分項預測的衰退概率(下季度)

資料來源:Wind,中金公司研究部

圖表18:美國實際M2同比增速轉負

資料來源:Wind,中金公司研究部

圖表19:美國銀行不同類型的貸款增速

資料來源:Wind,中金公司研究部

圖表20:美國銀行家調查顯示信貸標準收緊

資料來源:Wind,美聯儲,中金公司研究部

圖表21:美國銀行家調查顯示信貸需求下降

資料來源:Wind,美聯儲,中金公司研究部

[1]https://www.nber.org/research/business-cycle-dating

[2]剔除掉2020年以後數據是因為疫情衝擊是外生公共衞生時間衝擊,不具有典型的經濟週期特徵,會降低預測效果。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)