自2018年港交所新增第18A章的主板上市規則以來,吸引了一大批未有收入、未盈利的生物科技公司赴港上市。如何摘“B”已成為這類生物科技公司所面臨的一大挑戰。

據悉,若公司滿足香港上市規則第8.05條的傳統財務測試,包括市值/收入測試(如市值達到40億港幣且最近一個財政年度的收入達到5億港幣),即可申請摘除股票簡稱後附的“B”標籤。

以18A上市公司情況來看,目前超50家18A公司中僅有百濟神州、信達生物、君實生物、復宏漢霖、康希諾及再鼎醫藥共6家公司達成這一目標。可見,對於18A而言,摘“B”並不是一件容易的事情。

然而筆者注意到,2月17日,臻和科技(以下簡稱“臻和”)更新了申請版本招股書,具體來看,臻和更新版招股書中主要有兩處新的重大變化。

1、年度收入突破5億港幣,去“B”上市指日可待

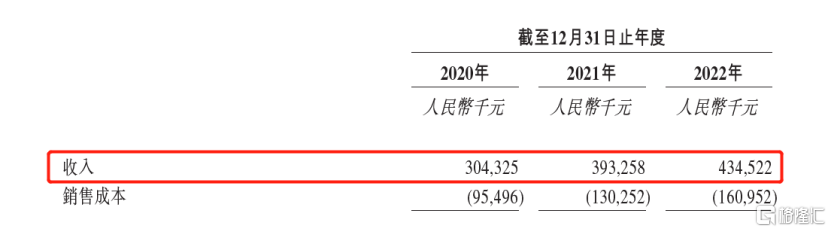

其一,臻和科技2022年度收入突破5億港元。

數據來源:招股書(財務數據為人民幣單位)

其二,申請版本的招股書中刪除了有關“公司為港交所《上市規則》18A規則中界定的生物科技公司”等相關描述。

結合前文所提及的規則及要求,這也就意味着,臻和申請港股上市的規則基礎由18A規則轉為第8.05條的傳統財務測試,可以看作是臻和在商業化上取得重要進展的標誌。不僅充分驗證了公司的研發實力及商業邏輯,也表明臻和仍在持續高速發展。

總的來説,在過去的一年裏,受各種宏觀因素影響,國內生物科技行業及市場都遭受了巨大的震盪調整。

行業低迷之時,臻和憑藉着前瞻性的佈局和強勁的執行力,重點佈局微小殘留病灶(MRD)檢測服務並積極探索癌症早篩領域。相信隨着臻和後續正式登陸港交所,在有望帶領行業實現迭代和突破的同時,能為市場帶來更多的投資價值。

2、核心技術前瞻佈局,商業模式獲驗證

回顧臻和的發展歷程,其抓住我國腫瘤分子診斷及檢測市場的發展機遇,已成為國內少數能夠全面覆蓋癌症風險檢測、早期檢測、治療選擇、復發監測等方面領先的創新腫瘤分子診斷及檢測公司。

據悉,臻和推出了國內首個微小殘留病灶(MRD)檢測服務Genecast MRD–Lung(朗微博)。並且到目前為止,臻和已經商業化5款癌症預後及監測產品,為中國排名首位。

前瞻佈局的正確性亦是已從市場數據上得到驗證。作為國內開發癌症預後及監測診斷工具的先行者,按2021年基於二代測序(NGS)的癌症預後及監測的收入計算,臻和所佔市場份額最大,高達36.8%。

然而,選擇了一條正確道路並不意味着未來百分百的成功,臻和一直以來也在持續通過“自主研發+授權引進”的商業模式豐富產品管線,提升自身實力。目前,臻和成功構建出涵蓋20多種癌症類型的20項商業化產品及服務,以及16項在研產品及服務。

在自主研發方面,臻和通過基於NGS的診斷及檢測技術平台,全方位覆蓋了癌症治療中早期檢測、治療選擇及監測癌症復發的三個應用場景。其中,如MRD技術作為基於NGS平台的戰略核心技術,能夠發現臨牀常規檢測難以發現的微小殘留病灶,及早發現腫瘤復發跡象,在癌症的預後及監測當中展現出巨大的潛力。

在授權引進方面,臻和科技將MammaPrint®、Tissue of Origin® –「臻別」等產品收入囊中,不斷拓展診斷產品的應用到癌症治療的全週期。

如果説商業模式是決定公司能否高質量發展的關鍵條件,那麼財務表現就是其發展戰略是否成功的重要體現。

據悉,臻和自2016年首次確認收入以來,盈利能力持續兑現,已成為中國腫瘤分子診斷及檢測行業領先企業中收入增長率最高的企業之一。

另外,臻和在手現金充裕、運營效率較高,或能夠支撐公司未來至少三年的研發活動及市場拓展。

招股書顯示,截至2022年12月31日,臻和的現金、現金等價物及以公允價值計量且其變動計入當期損益的金融資產總額為人民幣7.43億元,三年來推出的單項產品或服務的研發開支佔收入的比例、近兩年銷售及營銷開支以及行政開支佔收入的比例,低於業內平均水平。

一系列數據亦是表明臻和具備充裕的運營靈活性,可在當下充滿挑戰的融資環境中動態調整公司的運營,確保臻和有充足的資金支撐未來的高質量發展。

3、小結

整體而言,臻和如今能夠實現通過香港上市規則第8.05條的傳統財務測試申請上市,就已經邁出了成功的一大步。

另外,臻和還曾獲包括經緯創投、正心谷資本、辰德資本、中金資本、Hillhouse、凱風創投、中國國有企業結構調整基金、雅惠投資、建信股權及泰康人壽等眾多知名機構的加持,亦是體現出業內專業人士看好公司後續上市的估值提升潛力。

作為國內領先的創新腫瘤分子診斷及檢測公司,隨着順利推動上市進展,臻和有望在資本助力下將自身優勢更為全面發揮,加快成長步伐。