本文來自格隆匯專欄:申萬宏源宏觀;作者:全球資產配置團隊

日本央行行長黑田東彥將於2023年4月結束10年任期,2023年2月預計日本政府將提名新行長人選。黑田被認為是“安倍經濟學”堅定的支持者,其寬鬆的貨幣政策深刻影響了日本經濟和日本投資者的配置選擇。當前日本是否走出了長期通貨緊縮?新行長是否會結束寬鬆來應對潛在的通脹風險?對全球流動性有何影響?本篇報吿將進行相關分析:

2022年12月10日,日央行意外調整YCC政策,宣佈將10Y日債收益率目標上限從0.25%上調至0.5%,引發市場巨震。10Y日債收益率飆升15bp,日元兑美元升值3.8%,日經225指數、恒生指數分別下跌2.46%、1.33%,夜盤10年期美債利率飆升10bp至3.69%。具體YCC調整的原因,日央行表示主要為了平滑收益率曲線,改善貨幣政策的傳導機制。此後市場開始加速交易日央行轉向緊縮,而日央行實際操作繼續堅定寬鬆,1月中旬購債量創紀錄,日本貨幣政策預期撲朔迷離。

未來日本延續寬鬆還是開啟貨幣政策正常化,新行長人選的貨幣政策主張至關重要。潛在的候選人中,現任副行長雨宮正佳(偏鴿)曾參與2001年量化寬鬆措施,2013年以來支持貨幣寬鬆,並在央行債券購買和YCC政策策劃中發揮關鍵作用,被認為能保持較好的政策連續性,履歷中整體政策傾向偏鴿。然而22年7月也曾表達“央行必須‘始終’考慮退出超寬鬆貨幣政策的方法”,因此如果雨宮入選,不排除暫時維持超寬鬆政策,後續緩慢轉向正常化的可能。上任副行長中曾弘(偏鷹)在2006年日央行第一次退出QE中發揮關鍵作用,多次警吿長期貨幣寬鬆政策的弊端,比如對債券和貨幣市場的扭曲。中曾弘曾公開闡述通過放棄10年期債券收益率目標à上調短期利率à縮減資產負債表的過程退出寬鬆政策。除此之外,日央行前副行長山口裕英(偏鷹)警吿長期寬鬆政策的成本將不斷上升,呼籲結束資產購買計劃、放棄收益率上限。現任亞開行(ADB)行長淺川雅嗣(不明確)曾稱讚黑田的刺激計劃是應對通貨緊縮的正確舉措,同樣也表示受日本外匯規模的限制,通過貨幣干預阻止日元貶值較升值更難。現任日本經濟學家植田和男(不明確)認為總需求的發展對於實現2%的價格穩定目標至關重要,日本央行需要繼續仔細監測工資和價格的發展。另外,他曾發表多篇文章關注貨幣政策與金融市場的穩定性。整體上看,幾位潛在候選人近期言論比此前態度相對更鷹。從時間上看,2月政府提名新行長並且經過國會投票批准,4月28日新領導層首次央行議息會議值得關注。考慮到本屆岸田文雄政府的執政聯盟在眾議院、參議院均掌握多數席位,政府提名的行長很可能一次通過。

從基本面角度看,日本通脹回升是貨幣政策繼續轉向的基礎。能源價格逐步緩解疊加疫後需求復甦,2023H1日本核心通脹繼續上行風險的確不可忽視,而薪資實質性增長將成為決定貨幣政策是否進一步緊縮的關鍵。2022年疫情擾動疊加能源危機,日本經濟面臨供需雙重衝擊。進入23年,隨着原材料價格回落,日本投資者信心開始恢復。疫情擾動逐步減弱,日本服務業正在修復,儲蓄率邊際有所下行。另外勞動力市場相對偏緊,12月薪資增速創下近20年來高點,若2023年3月工會薪資談判超預期,那麼日本核心通脹上行風險不可忽視。根據日本央行的調查,未來一年通脹預期高達10%。中性假設下,我們預計2023年日本通脹整體水平將高於2022年的2.3%,尤其是上半年中樞較高。

另一方面,日本央行貨幣緊縮進程低於預期的風險主要來自於未來全球衰退壓力的進一步加劇。如果23H2歐美需求下行超預期,日本也難逃全球需求下行週期影響,日央行貨幣能否持續緊縮同樣存疑。歲末年初,中國疫情波峯漸過、歐洲經濟景氣度回升疊加美國就業數據超預期,市場對於歐美經濟上行風險討論開始增加。然而,歐洲能源危機終局尚不明確,美國需求出清仍受通脹制約。若下半年全球衰退壓力上升,已經走弱的主要製造國出口進一步下行,歐美央行加息難以為繼,日本央行貨幣緊縮將同樣存疑。

資產價格影響:若日本貨幣政策繼續邊際緊縮,那麼日元升值和日債利率回升概率較大,日元套息交易逆轉以及海外資金迴流日本將導致海外資產階段性承壓。考慮到日本龐大的海外資產規模,若日本國內利率抬升將導致海外資金迴流,特別是美債市場的拋售壓力或將增加,階段性全球風險偏好受到衝擊。另外,日元升值或降低套息交易收益,平倉壓力上升導致風險資產受損。

風險提示:全球經濟下行幅度超預期。

1.日央行意外修改YCC政策,市場開始加速交易日央行轉向

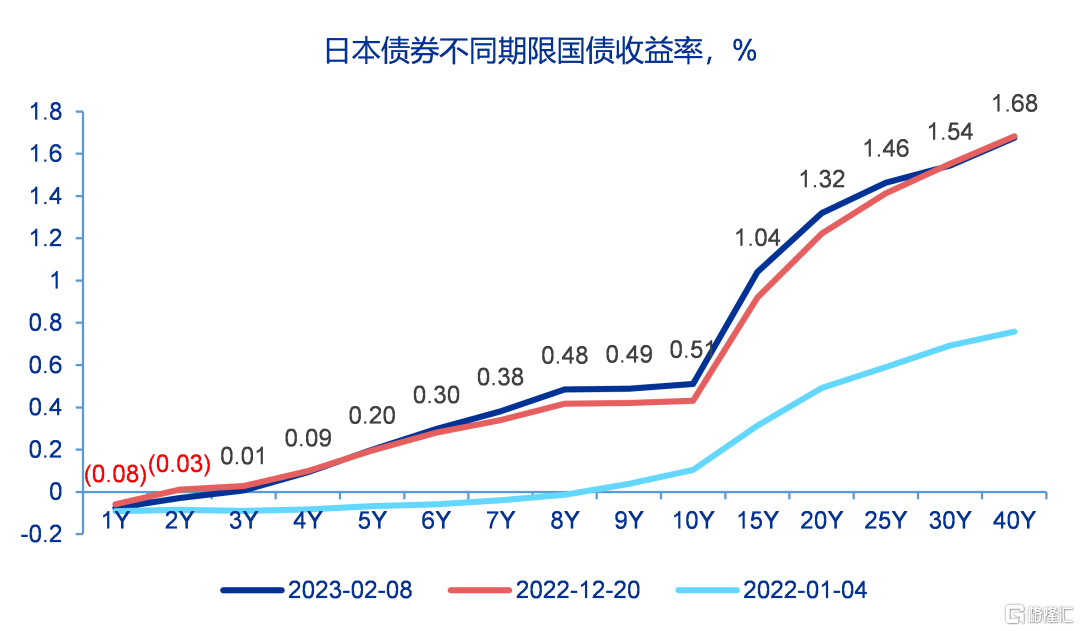

2022年12月,日央行意外調整YCC政策,引發市場巨震。2022年12月20日,日本央行意外調整YCC框架,宣佈將10Y日債收益率目標上限從0.25%上調至0.5%。隨即,10Y日債收益率飆升15bp,日元兑美元升值3.8%,日經225指數、恒生指數分別下跌2.46%、1.33%,夜盤10年期美債利率飆升10bp至3.69%。至於YCC調整的具體原因,日央行表示主要目的是改善貨幣政策的傳導機制。2022年以來海外市場大幅波動,日本債券從機能和體制上有一定的機制惡化,特別是體現在收益率曲線上,10年期日債利率低於市場定價結果,而上調央行購債上限目標可以使得收益率曲線在一定程度上更加平滑。從結果上看,YCC上限的調整的確改善了原有的期限結構扭曲現象,但整體上距離平滑的期限結構仍有距離。截止2023年2月8日,10年期日本國債利率為0.51%,高於8年期和9年期的0.48%和0.49%。2022年年初至2022年12月日本央行調整YCC政策期間,受到通脹壓力,各期限日債收益率均全線上行,而10年期上行幅度最小。而2022年YCC政策調整後至今,10年期日債利率漲幅最大。

圖1:2022年12月日本央行宣佈調整YCC貨幣政策框架

資料來源:BOJ、申萬宏源研究

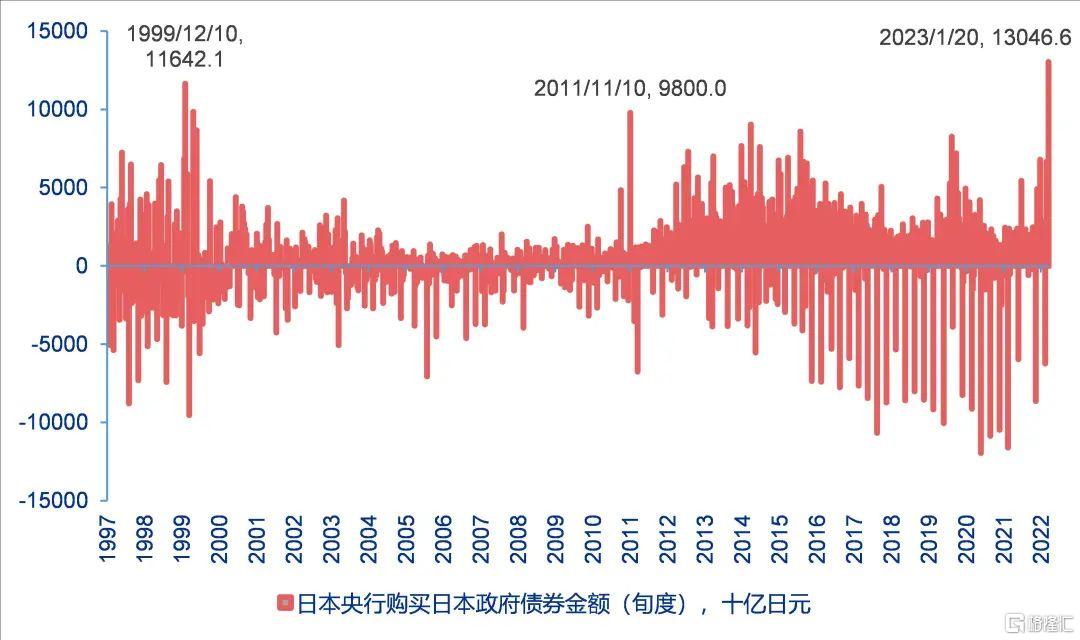

上調YCC目標後,市場開始押注日本央行將繼續退出量化寬鬆政策。在日本央行2023年1月議息會議前,市場參與者一度認為央行將在本輪會議上放棄YCC政策或進一步調整YCC的上限,做多日元以及做空日債的力量不斷積聚,市場上日本債券的拋售壓力不斷增加,日本央行對市場上的賣盤“照單全收”,旬度購買量創下了1997年以來最大值13萬億日元(1000億美元)。而2023年1月,日央行行長黑田東彥繼續維持利率和YCC政策決議不變,認為YCC上限提高的確有助於改善市場功能,但仍需時間進一步評估。其認為當前日本已經擺脱了長期的通縮狀態,然而薪資增速尚不穩定,距離央行所期待的2%潛在中樞目標仍有距離,未來將繼續實施寬鬆的貨幣政策。

圖2:2022年通脹不斷走高,日本各期限國債利率普遍面臨上行壓力

資料來源:Wind、申萬宏源研究

圖3:上調YCC目標後,10年期日本國債收益率上行幅度相對更大

資料來源:Wind、申萬宏源研究

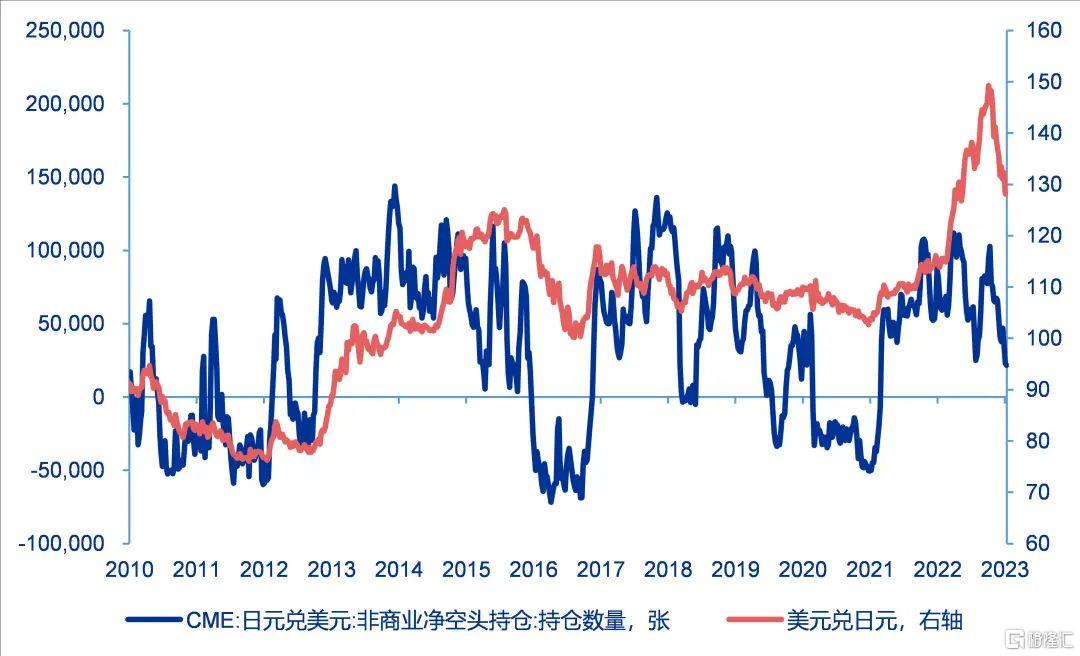

圖4:做空日元期貨持倉超過2022年8月水平,反映短期市場交易日元升值的情緒較為樂觀

資料來源:Wind、申萬宏源研究

圖5:2023年1月,日本央行購債量一度創下2000年以來記錄

資料來源:Wind、申萬宏源研究

2.日本延續寬鬆還是加速轉向,新行長人選至關重要

現任日本央行行長黑田東彥將於2023年4月卸任,兩位副行長雨宮正佳、若田部昌澄任期在3月19日結束,日本內閣預計將於2023年2月提名新行長,延續寬鬆還是加速轉向,新行長人選至關重要。日央行行長履行對銀行的業務進行總體控制的責任。黑田東彥於2013年上任,是日本目前任期最長的央行行長,任期內帶領日本央行開啟了10年的超寬鬆貨幣政策,實行YCC,並期望通過QQE推動日本經濟達到通脹2%的目標。日本當前核心通脹率大幅上行至4%,但國債流動性和日元匯率則大幅承壓,新任行長面對現行的YCC、資產購買計劃等政策,是否進行調整從而轉向貨幣政策正常化、以及怎樣轉向的傾向,都將向市場傳遞未來貨幣政策方向的重要信號,從而可能引發日本股債市場、日元匯率、乃至美元的明顯波動。

當前市場認為日本內閣更可能提名有日本央行或財政部門工作經歷的人選,現任副行長雨宮正佳(偏鴿)、上任副行長中曾弘(偏鷹)最為熱門。

1)雨宮正佳:現任日央行副行長。畢業後即進入日本央行工作,政策方面參與2001年量化寬鬆措施、2013年以來支持黑田東彥的寬鬆貨幣政策,並在央行債券購買和YCC政策策劃中發揮關鍵作用,被認為能保持較好的政策連續性,履歷中整體政策傾向偏鴿。然而22年7月也曾表達“央行必須‘始終’考慮退出超寬鬆貨幣政策的方法”,因此如果入選,不排除暫時維持超寬鬆政策,後續緩慢轉向正常化的可能。2023年2月6日有消息稱執政聯盟就央行行長職位接觸雨宮,但隨後政府否認了該消息。

2)中曾弘:前任日本央行副行長。政策方面在2006年日央行第一次退出QE中發揮關鍵作用。曾多次警吿長期貨幣寬鬆政策的弊端,比如對債券和貨幣市場的扭曲。在2022年出版的書中闡述了通過放棄10年期債券收益率目標—上調短期利率—縮減資產負債表的過程退出寬鬆政策的方法。

3)山口裕英:日央行前副行長(至2013年),任職期間在央行購買ETF資產的計劃(2010年開始購買)方面發揮關鍵作用。但近年多次批評黑田的貨幣刺激政策,並警吿長期寬鬆政策的成本將不斷上升,呼籲結束資產購買計劃、放棄收益率上限。其近年觀點偏向鷹派,如果入選則可能被市場視為快速轉向貨幣政策正常化的信號。

4)淺川雅嗣:現任亞開行(ADB)行長,曾任日本外匯事務最高官員。曾在他的書中稱讚黑田的刺激計劃是應對通貨緊縮的正確舉措。也表示日本外匯規模的限制下,通過貨幣干預阻止日元貶值較升值更難。從贊成黑田的刺激政策來看偏鴿,但近期的觀點或評論較少,且履歷與黑田任職行長前較為相似,被認為可能性較小。

5)植田和男:現任日本東京大學名譽教授,曾擔任日銀政策委員會成員,作為政策委員會的理論支柱,參與了零利率和量化寬鬆的出台。2016年,他表示日債市場機制出現明顯惡化,日央行需要考慮量化寬鬆政策的退出機制。他認為總需求的發展對於實現2%的價格穩定目標至關重要,日本央行將需要繼續仔細監測工資和價格的發展。另外,他曾發表多篇文章關注貨幣政策與金融市場的穩定性。

其他人選中, 1)偏鷹派:伊藤隆敏近期文章中表達物價目標達到後應調整YCC框架並提高利率,中尾武彥12月底曾表示央行應轉變現行寬鬆政策因其副作用增加,日野良三曾對負利率政策持批評態度;2)偏鴿或鴿派:內田真一在2022年11月曾表示退出寬鬆政策為時過早,重視刺激經濟與工資增長;若田部昌澄(現任副行長)近期表達不應調整政策削弱寬鬆政策效果,本田悦朗2022年曾呼籲增加財政支出以提振經濟。

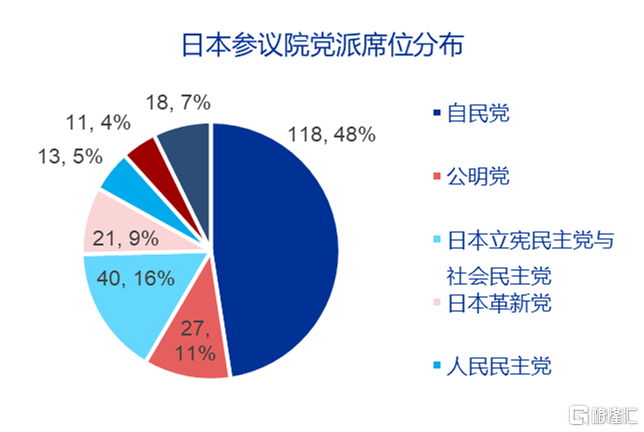

考慮到本屆岸田文雄政府所在政黨自民黨與公明黨結成的執政聯盟在眾議院、參議院均掌握多數席位,本次政府提名的行長很有可能一次通過。根據《Bank of Japan Act》(《日本銀行法》)規定,日本央行行長及兩位副行長的任職期限為5年,任職期滿後由政府進行任命(或連任)。具體來説,由當屆政府內閣向國會提交央行行長人事方案,分別經眾議院和參議院聽證會批准後獲得通過(參會議員半數同意);若任一院未能通過,則由政府重新提名。從時間上看,2月政府提名新行長並且經過國會投票批准,4月28日新領導層首次央行議息會議值得關注。

圖6:當前日本央行行長主要候選人過去履歷和潛在貨幣政策主張

資料來源:彭博、路透社、申萬宏源研究

圖7:自民黨在眾議院佔據56%的席位

資料來源:日本眾議院官網,申萬宏源研究

圖8:自民黨在參議院佔據48%的席位

資料來源:本參議院官網,申萬宏源研究

圖9:未來日央行人選提名以及國會流程時間表一覽

資料來源:路透社,申萬宏源研究

3. 內生性通脹壓力已現,若緊縮將帶來流動性衝擊

從基本面角度看,日本通脹回升是貨幣政策繼續轉向的基礎。2022年疫情擾動疊加能源危機,日本經濟面臨供需兩側雙重衝擊。進入2023年,隨着原材料價格的回落,日本投資者信心開始恢復。疫情擾動逐步減弱,日本服務業正在修復,儲蓄率邊際有所下行。另外勞動力市場相對偏緊,12月薪資增速創下近20年來高點,若2023年3月工會薪資談判超預期,那麼日本核心通脹上行風險不可忽視。

3.1 日本疫後經濟邊際修復,核心通脹上行是貨幣轉向的基礎

疫情反覆和能源危機下的生產成本走強是2022年日本經濟的核心掣肘。從投資、消費、出口這三大需求角度來看,2022年商品和服務貿易逆差創下新紀錄,成為拉低日本經濟的主要因素。俄烏衝突導致全球能源價格飆升,日本自22Q2起商品貿易出現逆差,經常賬户加速收窄。而日元相對其他貨幣快速走弱,進一步惡化日本國內的消費購買力。除此之外,2022年日本共經歷了3次疫情的大規模感染(202202、202208、202212),並且死亡率屢創新高。2022年3月日本境內全面放開後,GDP增速開始回升,不過絕對值尚未回到疫情前水平。

圖10:日本2022年受到疫情擾動影響較大

資料來源:Wind、申萬宏源研究

圖11:11月基準維持在5%-5.25%的預期上升至25.5%

資料來源:Factset、申萬宏源研究

圖12:2022Q1日本國內疫情管控逐步放鬆,經濟開始回升,但GDP絕對值仍未回到疫情前水平(%)

資料來源:Wind、申萬宏源研究

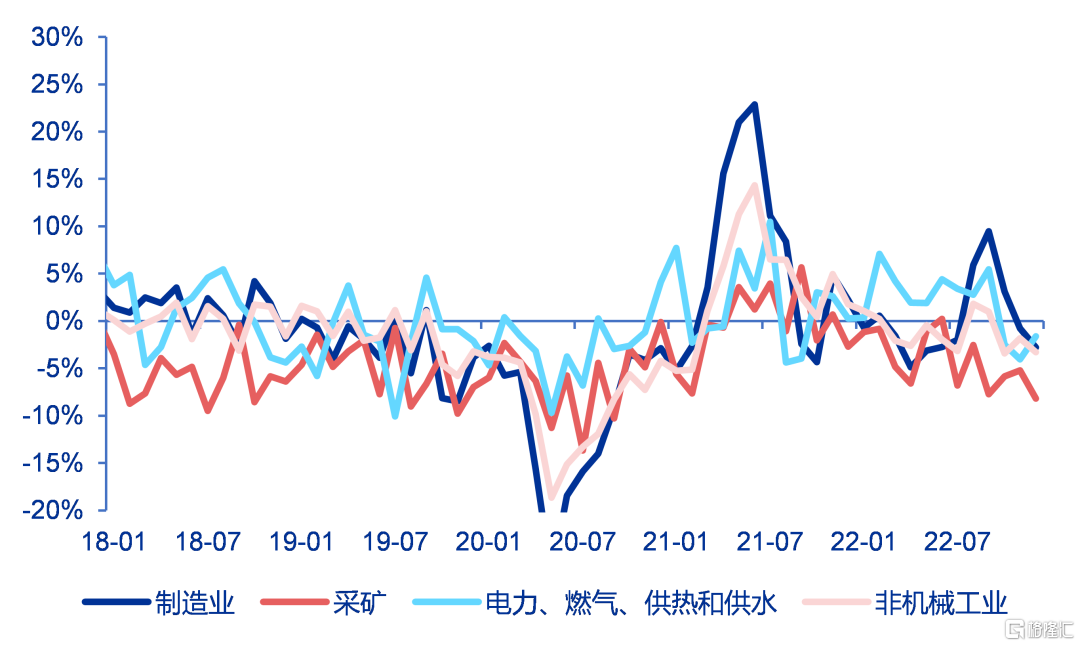

圖13:日本製造業PMI低於50,邊際仍繼續下行

資料來源:Wind、申萬宏源研究

圖14:日本工業生產仍處於下行區間

資料來源:Wind、申萬宏源研究

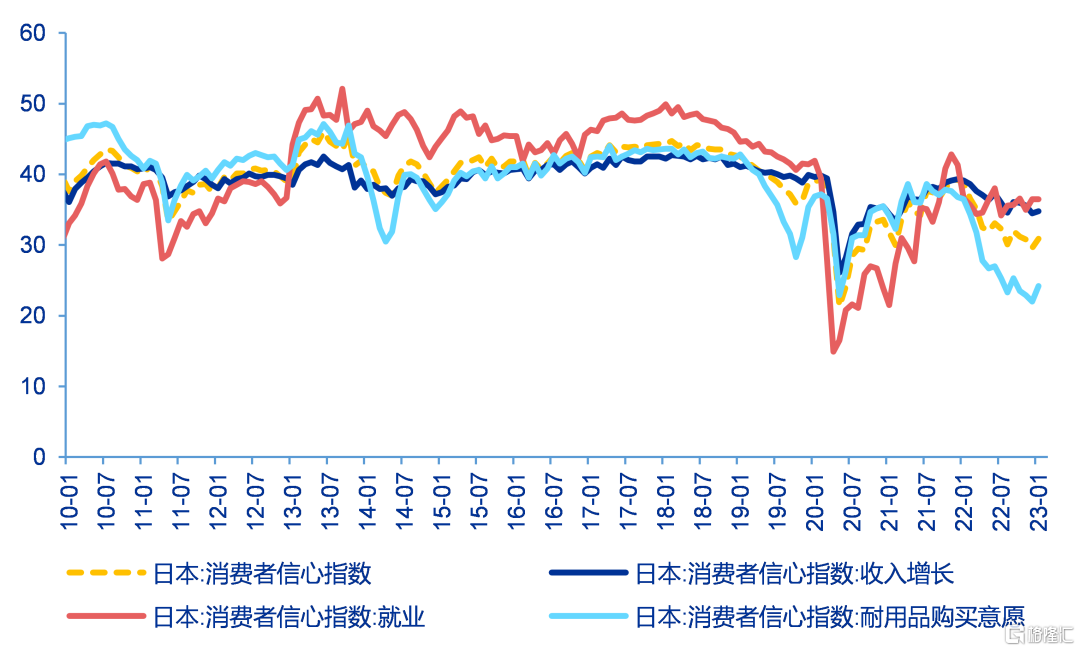

進入2023年,隨着原材料價格回落,日本投資者信心開始恢復。但高通脹壓力下,消費者信心仍在磨底。俄烏衝突以來,日本投資信心和消費者信心快速下滑至-16.6和29.6(2020年疫情爆發時分別為-31.7和21.3)。隨着油價逐步見頂回落,日本投資者信心於2022年10月觸底反彈。然而高通脹壓力下,日本消費者信心仍處於下行通道,並未因疫情放開而有所提振,特別是耐用品購買意願比2020年更弱,收入增長信心同樣較弱。值得注意的是,近期就業信心出現一定企穩回升跡象,或將提振略滯後的收入增長信心。

圖15:日本投資者信心開始恢復,消費者信心仍在磨底

資料來源:Wind、申萬宏源研究

圖16:就業信心出現邊際企穩跡象,或將提振相對滯後的收入增長信心

資料來源:Wind、申萬宏源研究

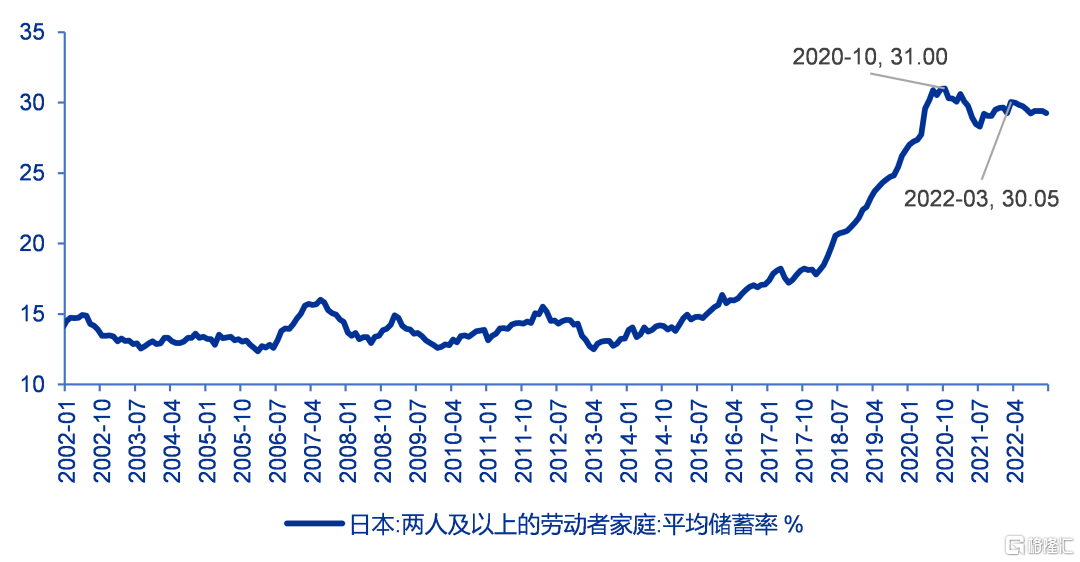

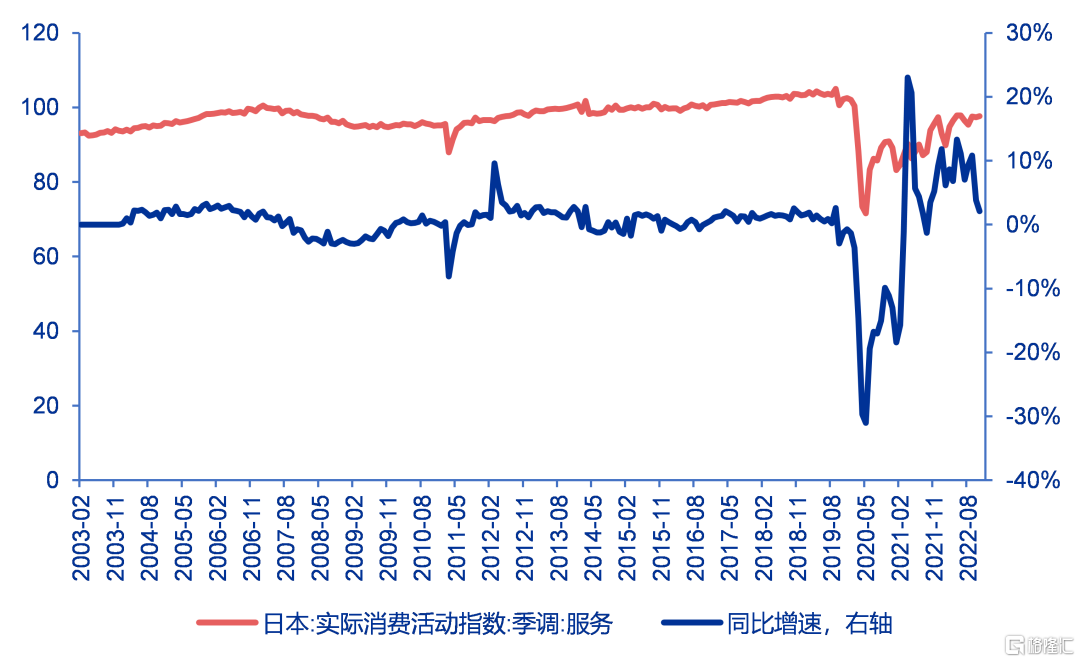

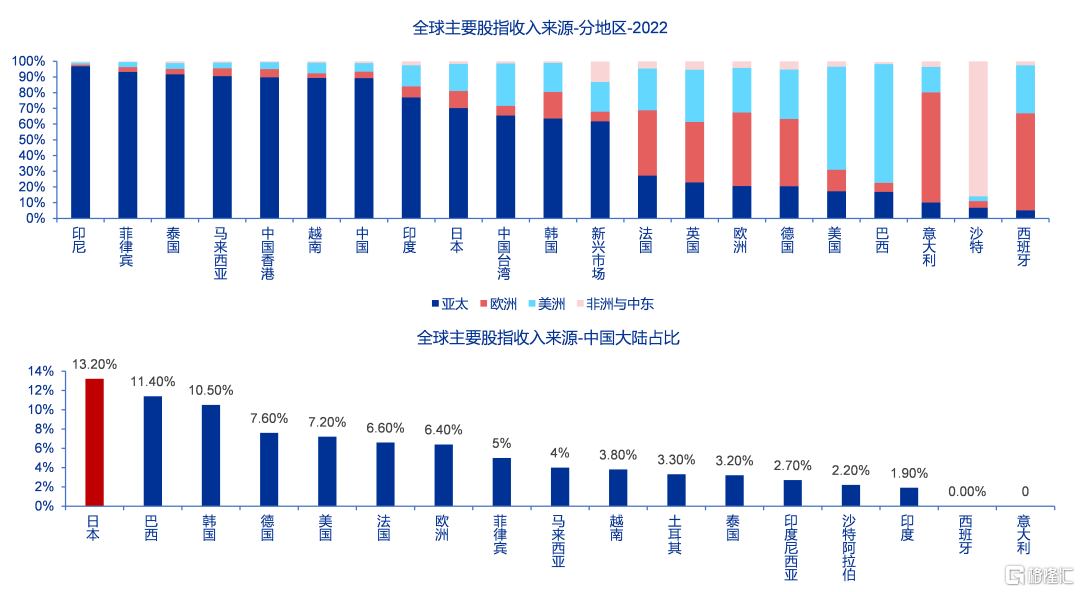

隨着防疫逐步放開,日本服務業修復的潛在空間較大。2022年3月日本國內全面放開,處於高位的儲蓄率開始邊際下行。而2022年10月11日全面開放入境政策,隨後入境人數環比兩個月呈現翻倍增長。12月入境人數為137萬人,恢復至2019年同期的5成。日本實際服務消費指數2020年疫情砸坑後逐步修復,未來修復空間仍然較大。疫後修復需求回補下,2022年以來增速(9.2%)快於2020年以前水平(2015~2019年增速均值為0.8%),預計2023Q1末服務消費指數將回到2019年同期水平,2023Q3回到以往潛在增速水平以上。另外,日本同樣受益於中國需求的恢復。從股市收入來源的角度來看,受益於中國需求恢復的市場收入將邊際改善,比如中國大陸在全球主要股指收入佔比較高的國家:日本(13.2%)、巴西(11.4%)、韓國(10.5%)、德國(7.6%)、美國(7.2%)、法國(6.6%)等。

圖17:2022年3月起,日本儲蓄率開始有所下行,但消耗速度仍然較慢

資料來源:BOJ、申萬宏源研究

圖18:2022年10月後,日本入境旅客恢復速度較快,截止2022年12月恢復至疫情前的54%

資料來源:Wind、申萬宏源研究

圖19:日本消費活動正在緩慢修復

資料來源:Wind、申萬宏源研究

圖20:日本同樣受益於中國需求的恢復

資料來源:Wind、申萬宏源研究

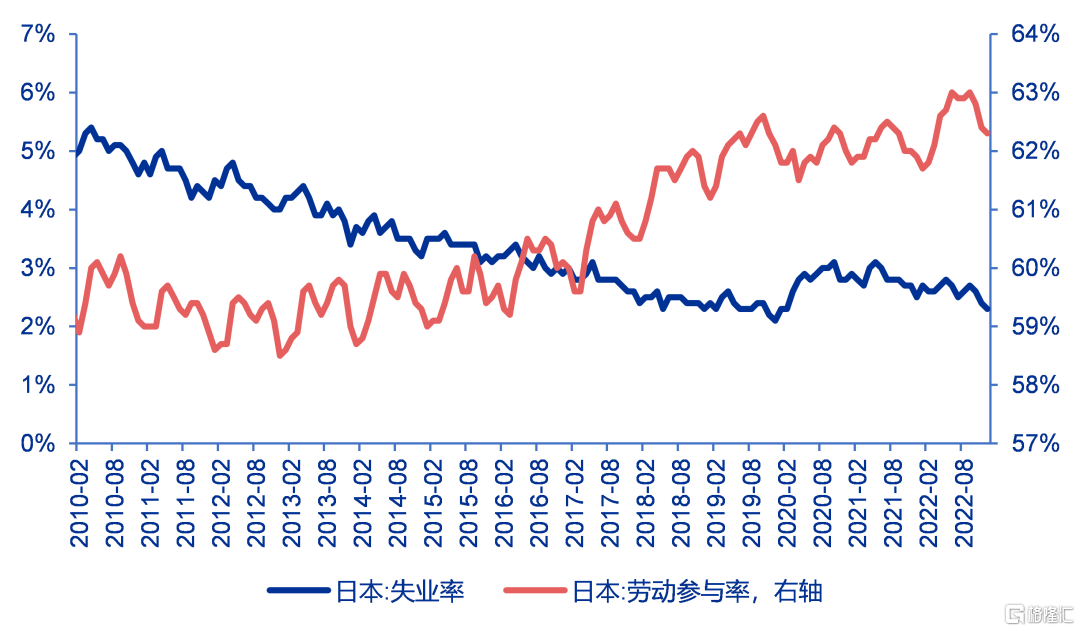

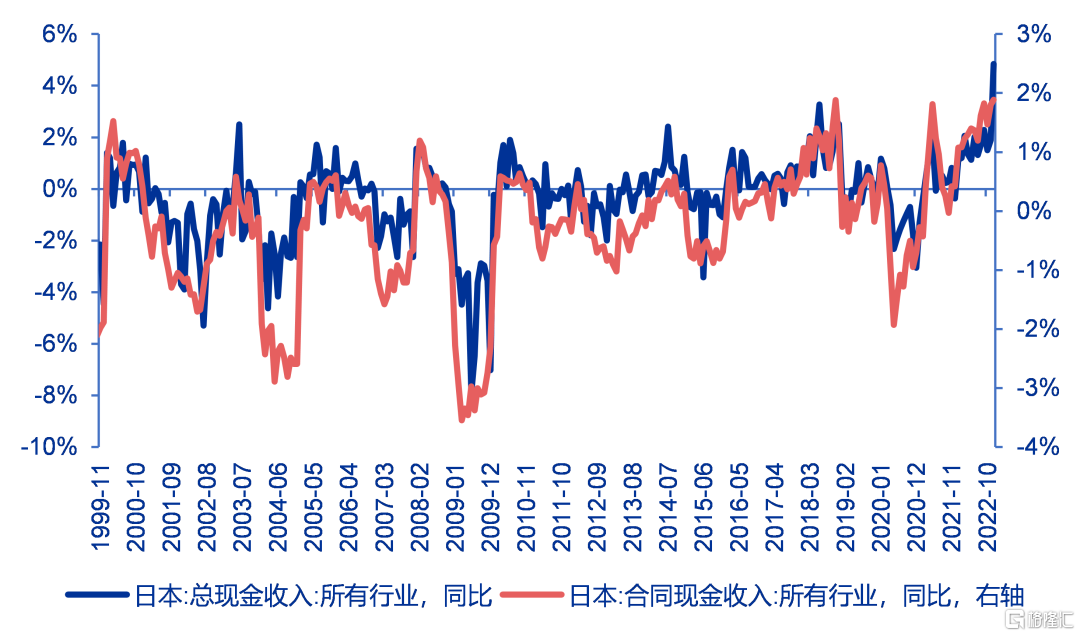

另外日本勞動力市場相對偏緊,12月薪資增速創下近20年來高點。2020年疫情後,日本勞動力市場處於相對緊張狀態,勞動參與率不斷走高,失業率不斷走低。供需緊張格局下,疊加通脹壓力上升,2022年日本薪資快速增長,12月現金收入增速為4.8%,創下20年來新高。若2023年3月“春鬥”中,工會薪資談判超預期,那麼日本核心通脹上行風險不可忽視。春鬥是日本工會每年春季組織的為提高工人工資而進行的鬥爭,由勞方代表(日本工會聯合會)與資方代表(日本經濟團體聯合會)針對該年度平均工資漲幅進行談判,在確定基準後,各企業將陸續公佈薪資的實際漲幅。而薪資的實質性增長也是日本央行最為關心的通脹因素,特別是服務業的薪資增速。

圖21:日本勞動力市場相對緊張,勞動參與率不斷走高,失業率不斷走低,均未回到疫情前水平

資料來源:Wind、申萬宏源研究

圖22:2022年日本薪資快速增長,22年12月現金收入增速為4.8%,創下20年來新高

資料來源:Wind、申萬宏源研究

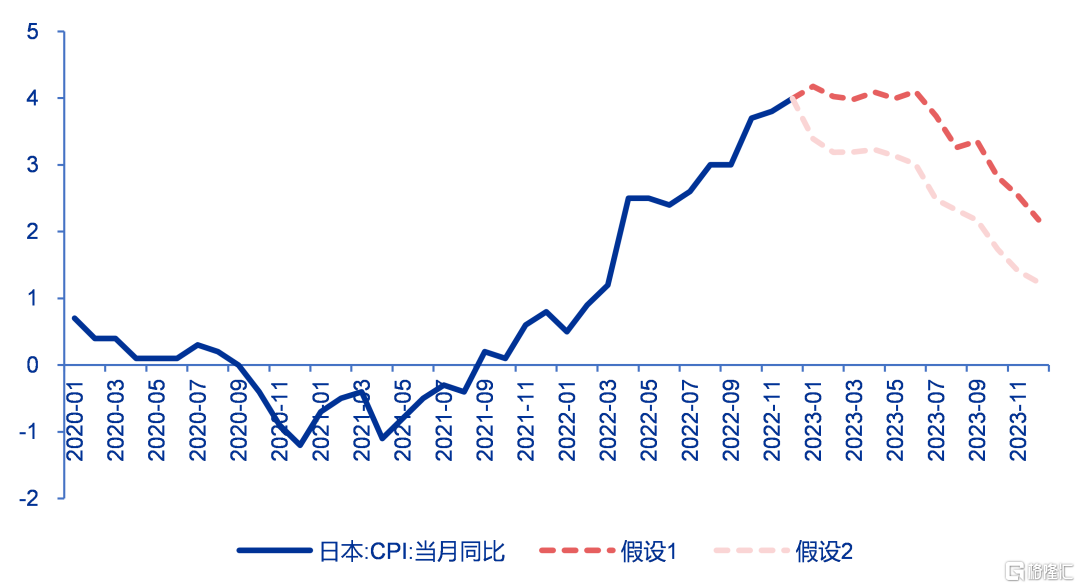

中性假設下,我們預計2023年日本通脹整體水平將高於2022年的2.3%,尤其是上半年中樞較高。1)若日本經濟於2023年逐步復甦,需求回升將使得日本國內通脹價格存在內生性的上行壓力。特別是2023年年初薪資若成功得以提升,那麼原材料價格上漲對核心商品和核心服務價格的傳導將更加順暢。考慮基數因素,這種情形下預計2023年日本通脹為3.5%,高於2022年的2.3%。2)若日本薪資水平未能順利提高,那麼商品和服務漲價幅度將有限。疊加日本政府於2023年1月啟動的能源補貼,通脹壓力或將大幅緩解。考慮基數因素,這種情形下預計2023年全年日本通脹均值為2.5%,高點或將出現在2023年Q2,下半年逐步回落。根據日本央行的調查,隨着日本通脹逐步走高,日本通脹預期上行至2006年以來高位,接近10%,日本的通脹問題越來越引起政府和市場的重視。

圖23:隨着日本通脹逐步走高,日本通脹預期上行至2006年以來高位

資料來源:EFPR、申萬宏源研究

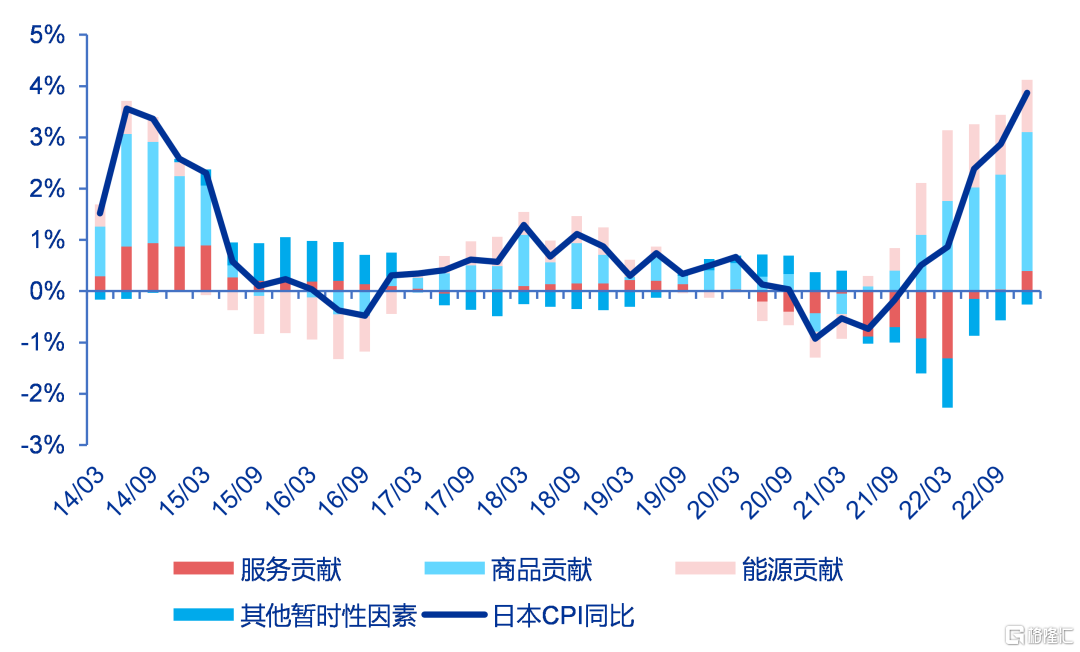

圖24:2022Q4起,日本服務通脹貢獻開始顯著上行

資料來源:EFPR、申萬宏源研究

圖25:23H1日本通脹中樞整體偏高(%)

資料來源:EFPR、申萬宏源研究

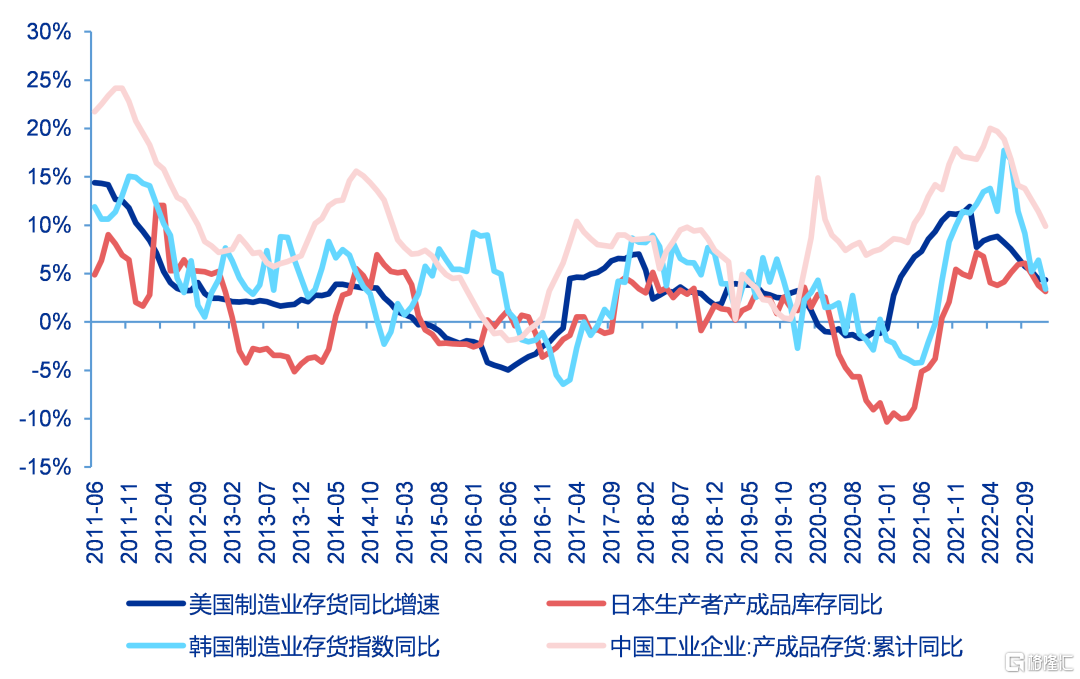

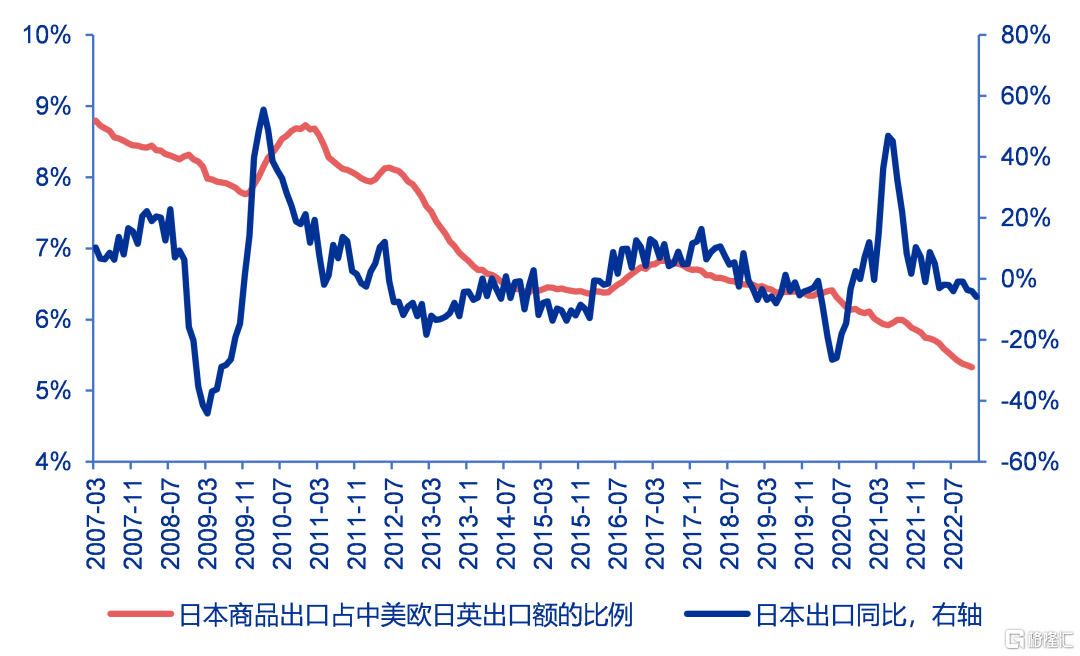

另一方面,日本央行貨幣緊縮進程低於預期的風險主要來自於未來全球衰退壓力的進一步加劇。如果23H2歐美需求下行超預期,日本也難逃全球需求下行週期影響,日央行貨幣能否持續緊縮同樣存疑。歲末年初,中國疫情波峯漸過、歐洲經濟景氣度回升疊加美國就業數據超預期,市場對於歐美經濟上行風險討論開始增加。然而,歐洲能源危機終局尚不明確,美國需求出清仍受通脹制約。若下半年全球衰退壓力上升,已經走弱的主要製造國出口進一步下行,歐美央行加息難以為繼,日本央行貨幣緊縮將同樣存疑。

圖26:全球庫存週期仍在下行過程中

資料來源:Wind、申萬宏源研究

圖27:受全球需求下行影響日本出口增速持續走弱

資料來源:Wind、申萬宏源研究

3.2 若日央行考慮通脹風險,全球流動性將邊際收縮

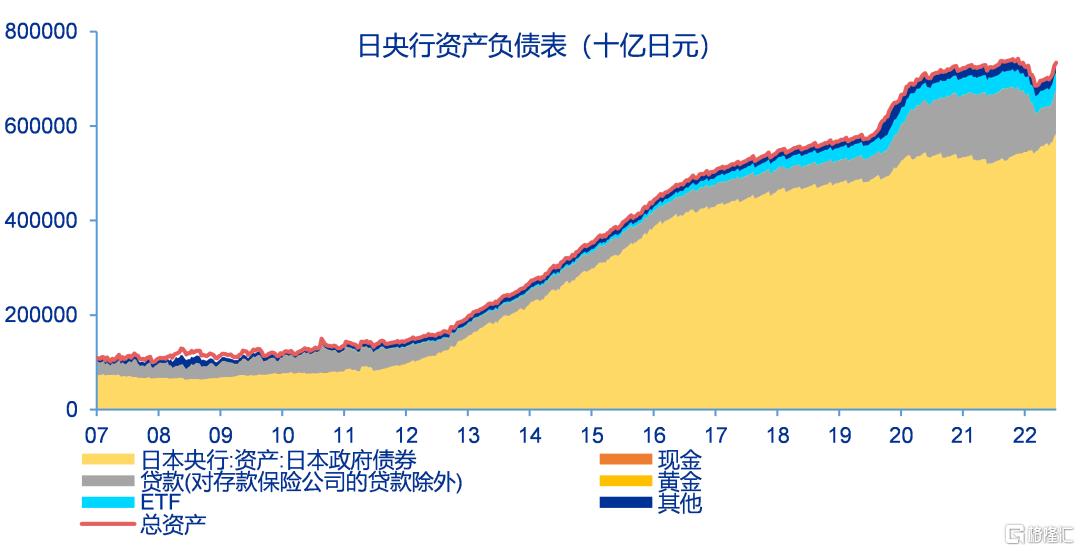

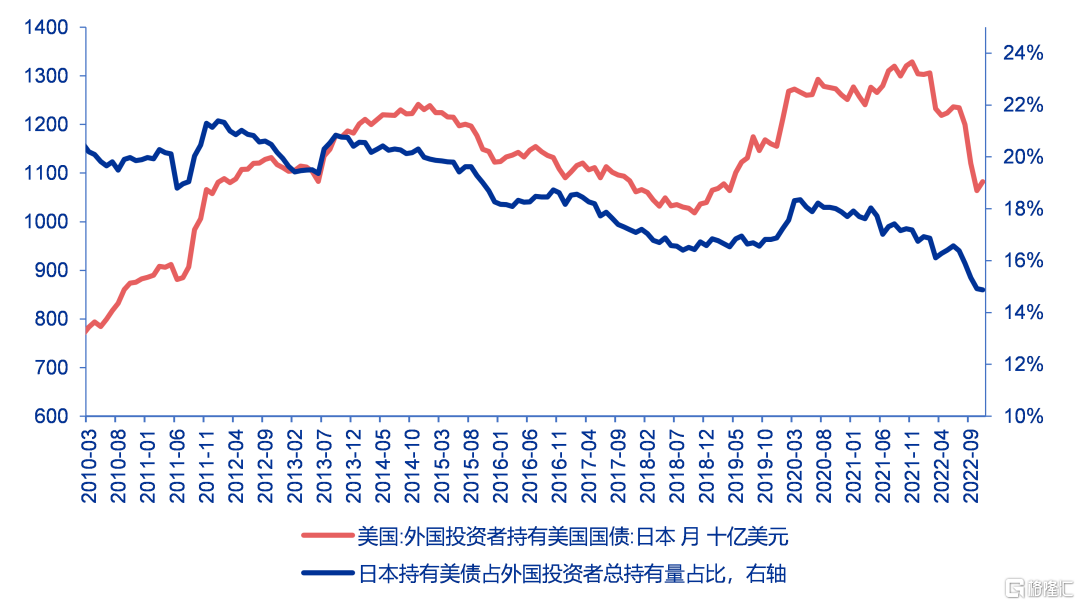

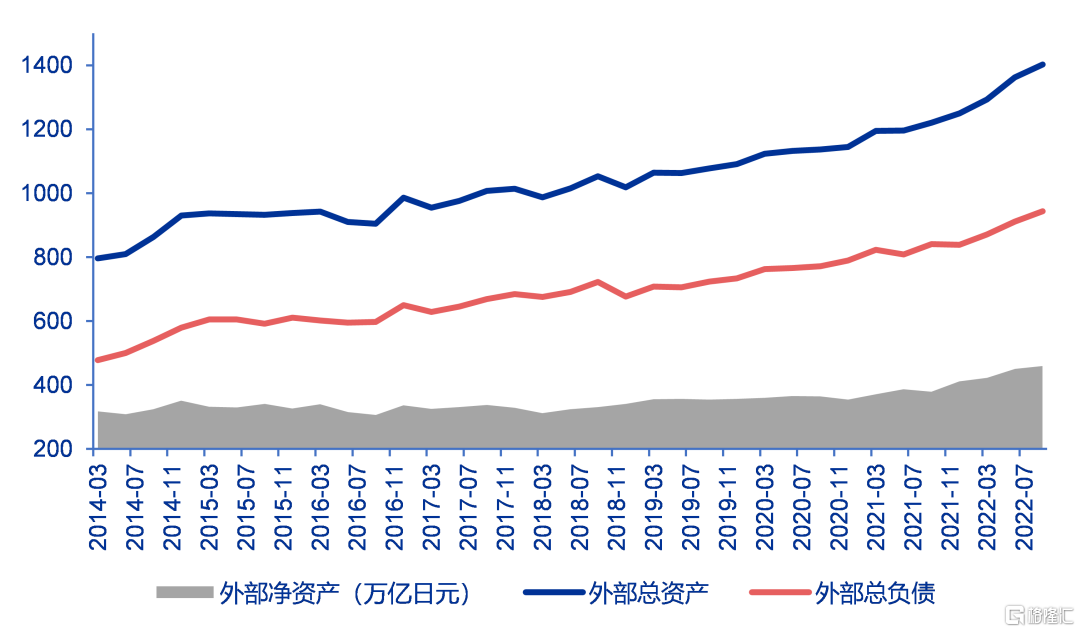

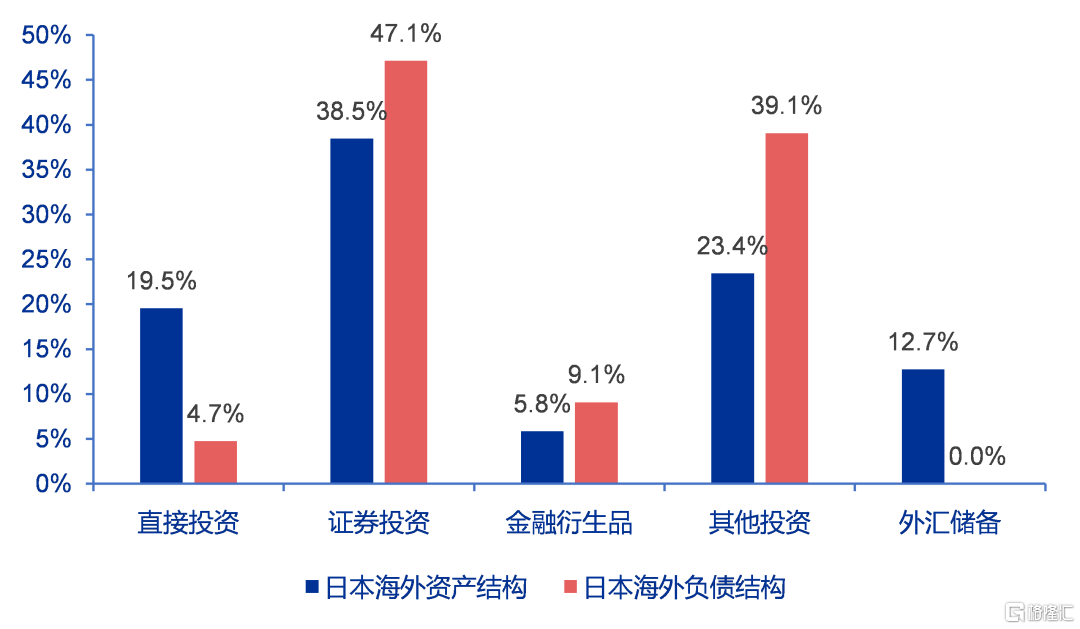

若日本貨幣政策繼續邊際緊縮,那麼日元升值和日債利率回升概率較大,日元套息交易逆轉以及海外資金迴流日本將導致海外資產階段性承壓。考慮到日本龐大的海外資產規模,若日本國內利率抬升將導致海外資金迴流,特別是美債市場的拋售壓力或將增加,階段性全球風險偏好受到衝擊。根據日本財務省數據,日本長期持有對外淨資產,並且規模不斷擴大。截止2022年底,日本海外淨資產增加至459.4萬億日元(外部資產1402.8萬億日元,外部債務943.4萬億日元)。其中對外證券資產為539.6萬億日元(股票和基金、長期債券、短期債券分別佔比51.1%、47.9%、1%),佔對外總資產比例為38.5%。2022年3月美聯儲啟動加息週期,日央行開始加速賣出日本國債。而過去一年日本持有美債規模佔所有美債規模的比重從18%下滑至15%。另外,日元升值或降低套息交易收益,平倉壓力上升導致風險資產受損。

圖28:2022年海外央行普遍收緊流動性,而日本央行仍在加速擴表

資料來源:Wind、申萬宏源研究

圖29:2022年日本年初以來不斷減持美債資產

資料來源:Wind、申萬宏源研究

圖30:日本對外投資淨資產不斷擴大(萬億日元)

資料來源:Wind、申萬宏源研究

圖31:日本對外投資中證券投資佔比較高

資料來源:Wind、申萬宏源研究

圖32:日元升值導致匯率對沖成本抬升,觸發Carry Trade平倉

資料來源:申萬宏源研究