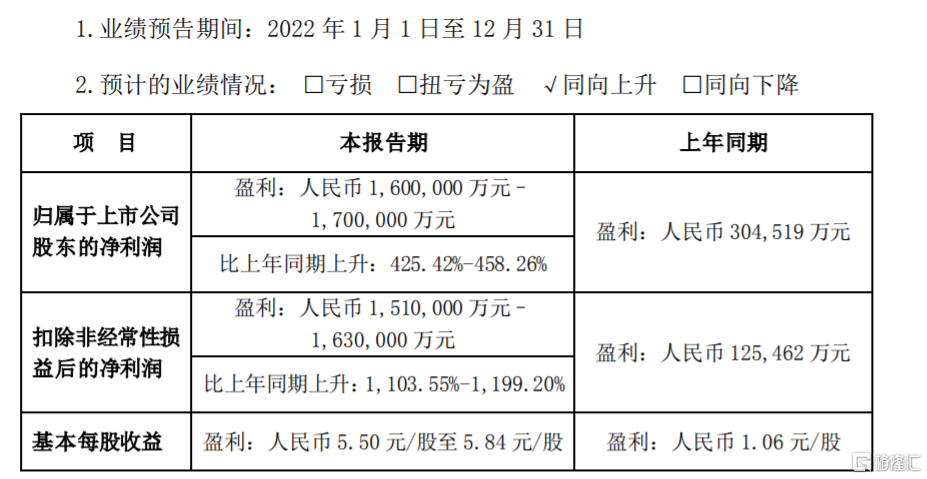

1月30日,比亞迪發佈公吿顯示,預計2022年淨利潤為160億-170億元,同比增長425.42%-458.26%。 2022 年預計年度營業收入突破人民幣4200億元。

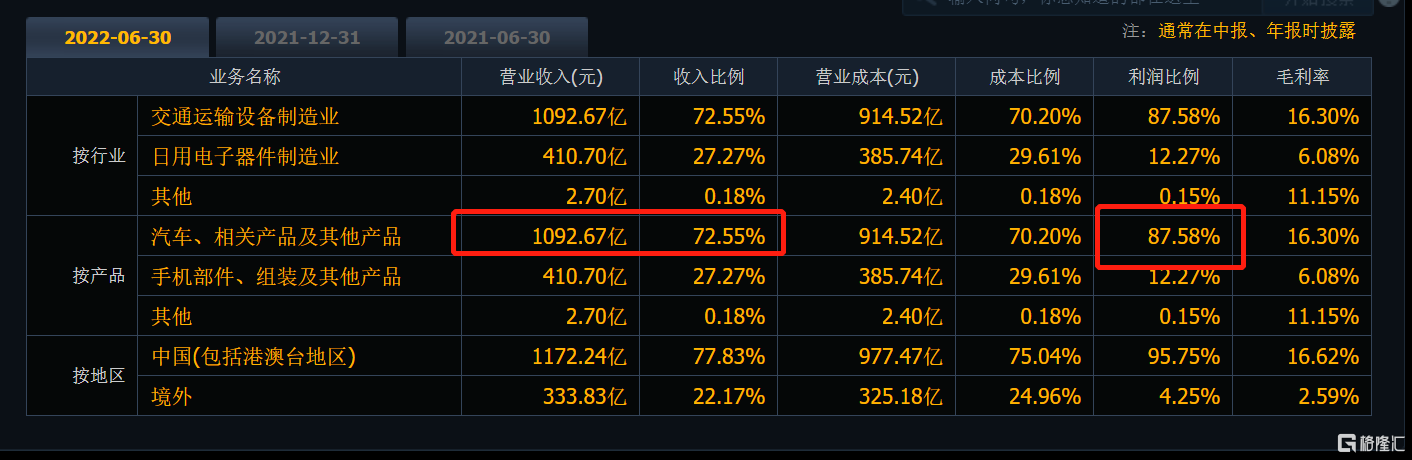

比亞迪的主要收入和利潤來源是汽車、相關產品及其其他產品。公司2022年半年報數據顯示,該產品的收入比例超七成,利潤比例更是高達87%。

因此儘管由於去年的消費電子行業需求持續低迷,帶來的公司在手機部件及組裝業務盈利承壓,亞比迪依然憑藉着在行業的龍頭地位,乘着新能源汽車行業持續爆發式增長的東風,新能源汽車銷量同比實現強勁增長,勇奪全球新能源汽車銷量第一,推動盈利大幅改善,並有效緩解上游原材料價格上漲帶來的成本壓力。

比亞迪持倉比例居首位

伴隨2023年新能源汽車國補正式退場,當前國內新能源汽車滲透率已達26.5%,提前三年完成目標,也意味着滲透率的同比增速逐漸放緩。從公募基金已經披露的2022年四季度報吿來看,大幅減倉新能源板塊已成趨勢。

不過比亞迪依舊是公募基金的“愛股”。

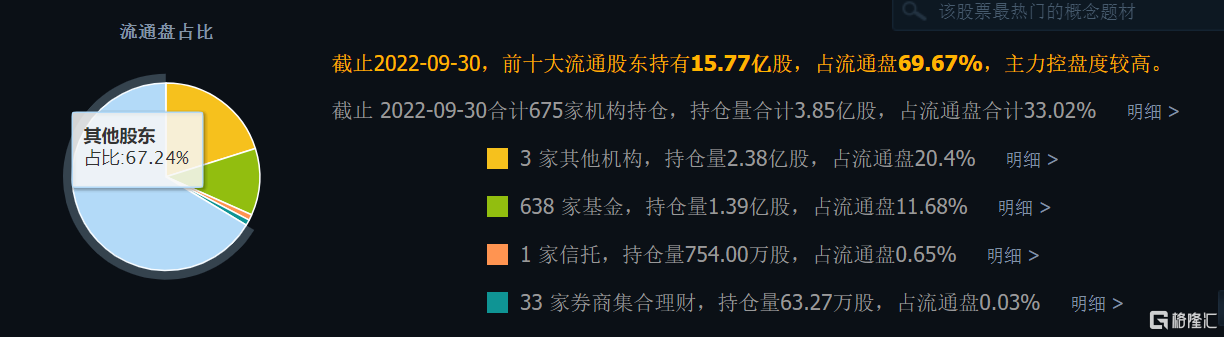

截至2022年9月30日,共有675家機構持有比亞迪,其中有638家基金持有比亞迪1.39億股。

興業證券統計最新數據顯示,比亞迪持倉比例位居首位。以基金前十大重倉股對汽車板塊的持倉總市值為基數,以2021Q4為時間基準,基金在22Q4對比亞迪持股比例最高,達34.75%,相比22Q3提升5.53pct。

2023年新能源汽車市場怎麼看?

得益於新能源汽車、出口等有利因素,國產品牌自在2022年表現優異,市場份額連續多月突破 50%。 尤其是比亞迪更是連續翻倍增長,增幅處於絕對領先地位。

但受全球通脹以及需求降低等因素影響,預計 2023 年整體汽車銷量增幅有限,疊加特斯拉在全球掀起“價格戰”,新能源汽車市場競爭將更加激烈。

受燃油車購置税減徵政策以及新能源國補政策到期的影響,汽車消費需求在2022年12月提前釋放,年初車市整體較為冷淡。

乘聯會預計1月狹義乘用車零售銷量136.0萬輛,同比下降34.6%,環比下降37.3%;其中新能源零售銷量預計36.0萬輛,同比增長1.8%,環比下降43.8%,滲透率26.5%。

興業證券認為,汽車板塊2022年8月中旬至2022年年底的下行對基本面趨勢的短期下行已經有較大程度反映,部分核心公司對應2023的估值水平已經調整到歷史中樞以下。當前時點不必悲觀,建議左側佈局受益電動智能趨勢,自身經營週期向上變化大,未來兩年業績確定性高的公司。

東莞證券指出,由於補貼退出,為應對需求下滑預期及市場競爭,繼特斯拉之後,多家頭部新能源車企亦陸續宣佈降價。降價促銷措施有望刺激新能源汽車銷量節後回暖。展望2023年,全球新能源車市場有望維持高景氣,預計全年銷量增速雖放緩,但仍將實現快速增長。

信達證券建議關注汽車板塊春季行情,預計年內乘用車銷量絕對值及同比增速均於1月觸底,在後續政策刺激、消費回暖等共同作用下,看好2-4月份汽車月度銷量增速的逐月改善。

值得一提的是,近期新能源汽車行業不斷迎來政策利好。上海延續實施新能源車置換補貼:2023年6月30日前個人消費者報廢或轉出名下在上海市註冊登記且符合相關標準的小客車,併購買純電動汽車的,給予每輛車10000元的財政補貼;浙江印發加快新能源汽車產業發展行動方案:目標到2025年新能源汽車年產量超120萬輛。

回到比亞迪本身來看,信達證券認為,比亞迪已經形成王朝、海洋、騰勢、仰望四大產品矩陣,且各品牌車型價格梯度明顯,上至百萬級豪華車型,下至10萬元車型,看好比亞迪在新技術、新品牌的加持下,銷量有望繼續攀升。且隨着高端車型銷量的提升,公司單車營收及淨利潤中樞有望上移。