本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、汪浩

導讀

2023年經濟修復將經歷兩波節奏,第一波是當前的疫情衝擊修復。在經濟修復後,第二波經濟預期將隨着國內產能週期上行變化,高端化、綠色化和逆全球化是本輪週期的核心驅動。預計兩會之後,財政貨幣錨定產業,為國內產能週期上行提供支持,核心在製造業設備更新改造、新能源、新基建、數字經濟、綠色經濟,以及科技自主方向。

摘要

(1)當前疫情修復的速度不斷加快,疊加春節假期的消費需求釋放,第一波經濟預期的抬升,在疫情衝擊後展開,預計仍將持續1個月左右。第二波經濟預期變化,與後續政策發力相關,我們認為主要方向是產能週期的上行。高端化、綠色化、逆全球化是驅動本輪產能週期上行的動力。

(2)產能週期與經濟復甦相互推進,2023年進入上行加速階段。從歷史上來看,一方面,產能週期上行,推動相關設備更新投資增長,拉動社融和經濟增速,另一方面,經濟上行,社會需求擴大,製造業盈利預期上升,相應的固定資產投資也會增加。疫情政策調整之後,國內經濟修復較快,2023年經濟預期進一步抬升,CPI-PPI剪刀差擴大對下游利好,助推產能週期擴張。

(3)2023年“財政貨幣搭台,產業唱戲”,政策錨定的產能領域,相對利好。核心在製造業設備更新改造、新能源、新基建、數字經濟、綠色經濟,以及科技自主方向。

風險提示:經濟復甦不及預期,導致下游需求不足;政策支持力度不夠,財政貨幣資源匹配不足。

正文

1.疫情達峯和經濟修復快於海外,經濟預期不斷抬升

當前疫情修復的速度不斷加快,疊加春節假期的消費需求釋放,第一波經濟預期的抬升,在疫情衝擊後展開,預計仍將持續1個月左右。中國經濟預期在疫情政策調整和地產政策催化下空間打開,根據北大國發院測算,截至2023年1月11日,全國已經9億人感染,達到64%;與此同時,全國出行在短期衝擊後快速修復,製造業企業產能利用率也在較快恢復,疫情達峯和經濟修復比海外更快。春節期間,消費需求將會進一步釋放。另一方面,地產政策再次集中出現,1月5日,人民銀行、銀保監會發布通知,決定建立首套住房貸款利率政策動態調整機制,從針對房地產企業的“三支箭”供給端政策,到需求端刺激的開啟,後續需求端政策或將進一步加碼,短期地產鏈仍有博弈空間,但長期下行趨勢基本確立。綜合來看,疫情達峯和修復佔主導,疊加地產刺激政策推出,經濟預期不斷抬升。

2.高端化、綠色化、逆全球化驅動本輪產能週期上行

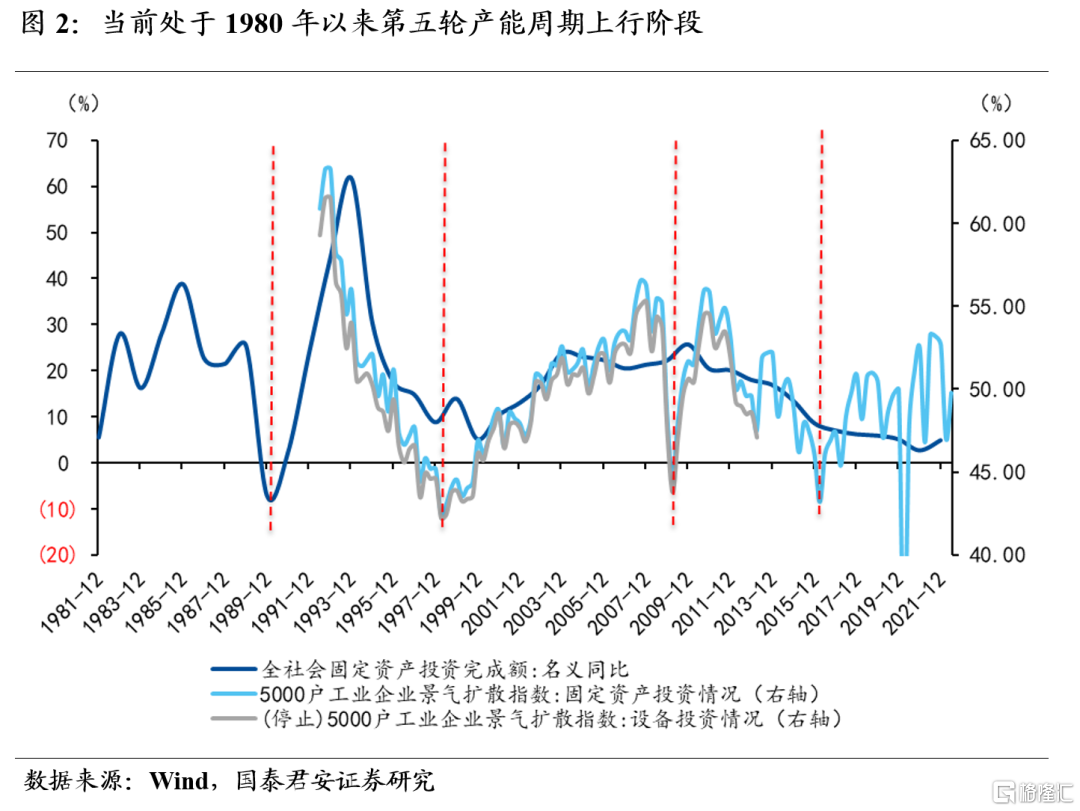

我國當前處於1980年以來第五輪產能週期上行階段。我們用5000户工業企業固定資產投資景氣擴散指數、5000户工業企業設備投資景氣擴散指數,並結合全社會固定資產投資增速來觀察產能週期。根據以上指標,1980年以來我國大致經歷了5輪產能週期,第一輪為1981年至1989年,歷時8年,其中高點在1985年;第二輪為1989年至1998年,歷時9年,其中高點在1992年;第三輪為1998年至2009年,歷時11年,其中高點在2007年;第四輪為2009年至2016年,歷時7年,其中高點在2010年;第五輪為2016年至今,由於供給側改革、中美貿易摩擦以及疫情衝擊,本輪產能上行週期波動較大,趨勢性並不明顯,全社會固定資產投資同比增速在地產等影響下甚至在一路下行。

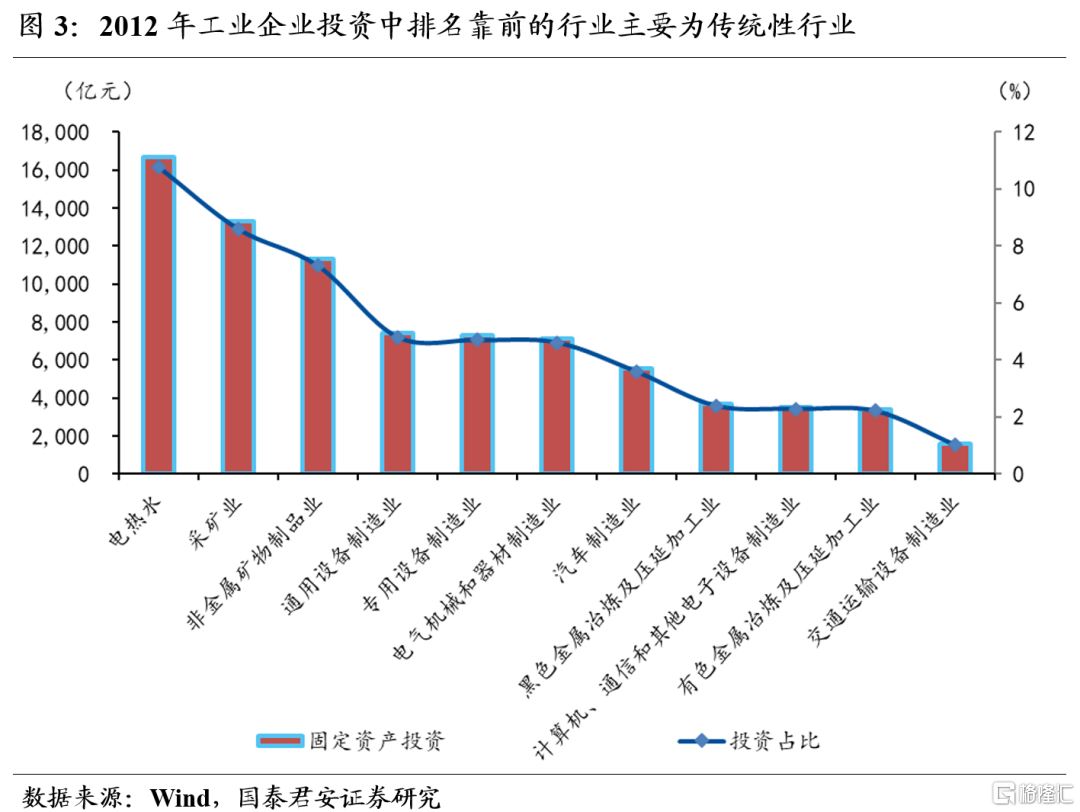

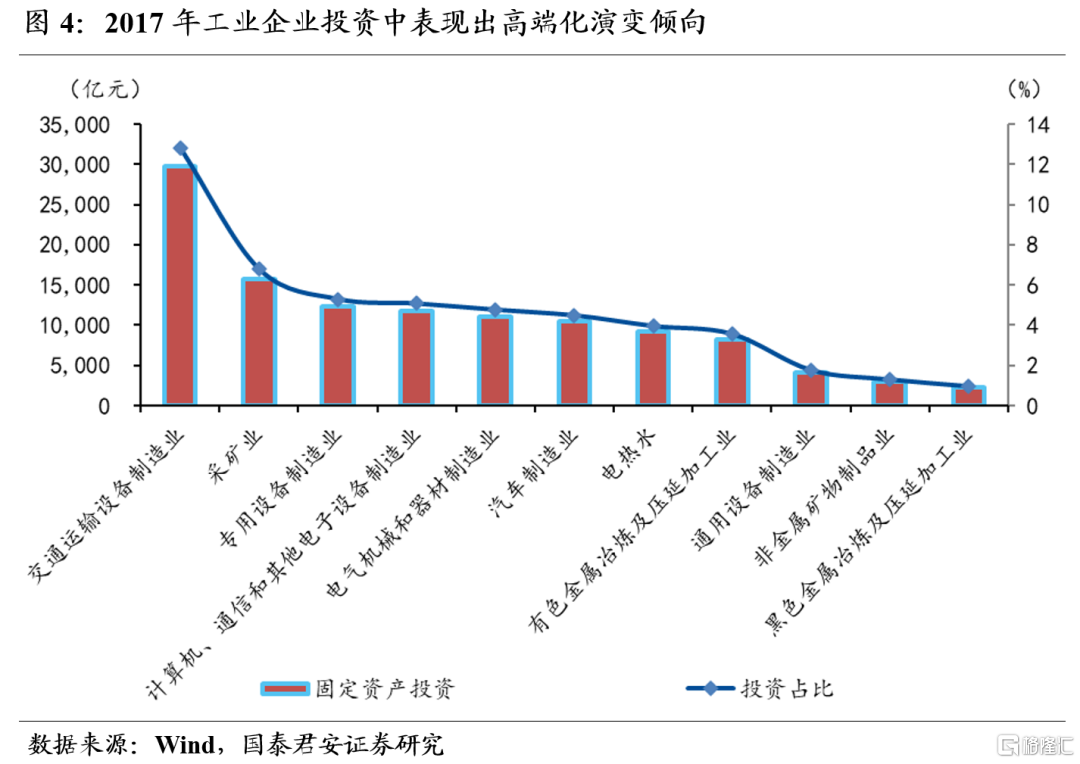

不同時期產能週期的主導行業不同,整體高端化傾向較為明顯。我們以採礦業、製造業和電熱水作為工業企業行業進行觀察,選取上一輪產能週期的2012年作為窗口來觀察,並將製造業細分,發現固定資產投資前五的行業分別為電熱水、採礦業、非金屬礦物製品業、通用設備、專用設備製造業;以本輪週期的2017年作為對比來看,固定資產投資排名前五的行業分別為交通運輸設備製造業、採礦業、專用設備製造業、計算機、通信和其他電子設備製造業、電氣機械和器材製造業。相較之下,交通運輸設備製造、專用設備製造、計算機、通信和其他電子設備製造、汽車製造等行業佔比有較大的提升,同時採礦業、電熱水、非金屬礦物製品、黑色金屬冶煉及壓延加工業佔比有較大下降。整體來看,固定資產投資主導行業進一步升級,更加高端化傾向明顯。

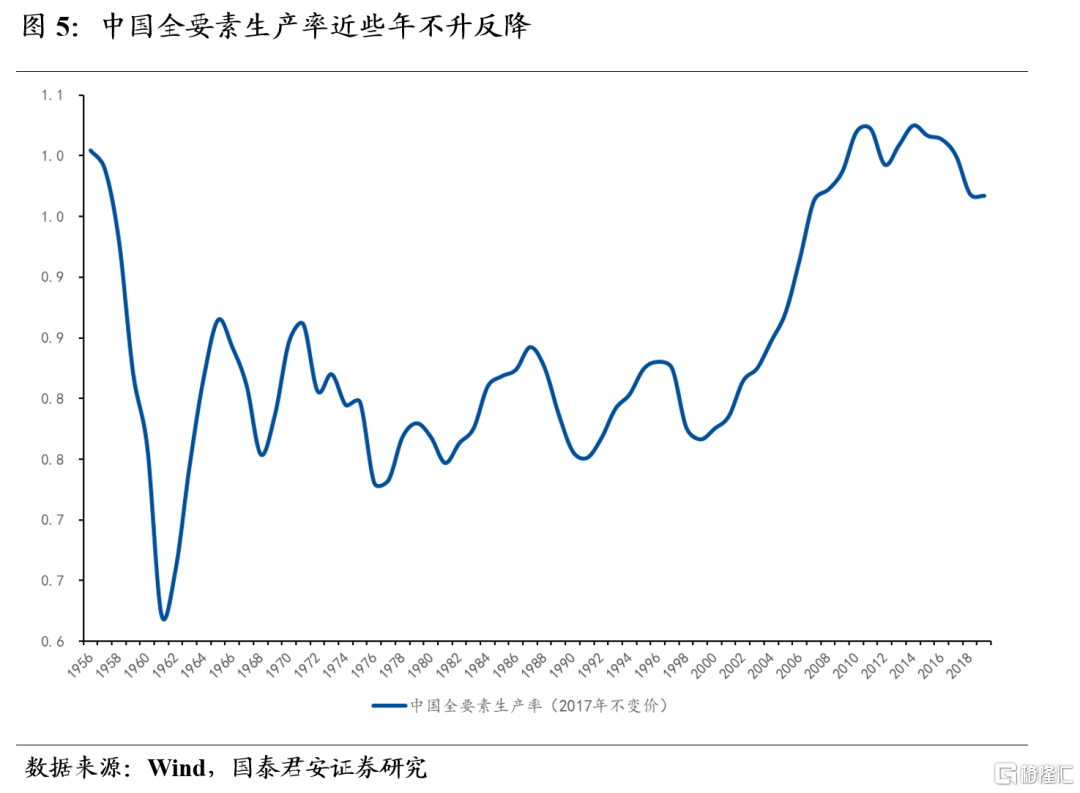

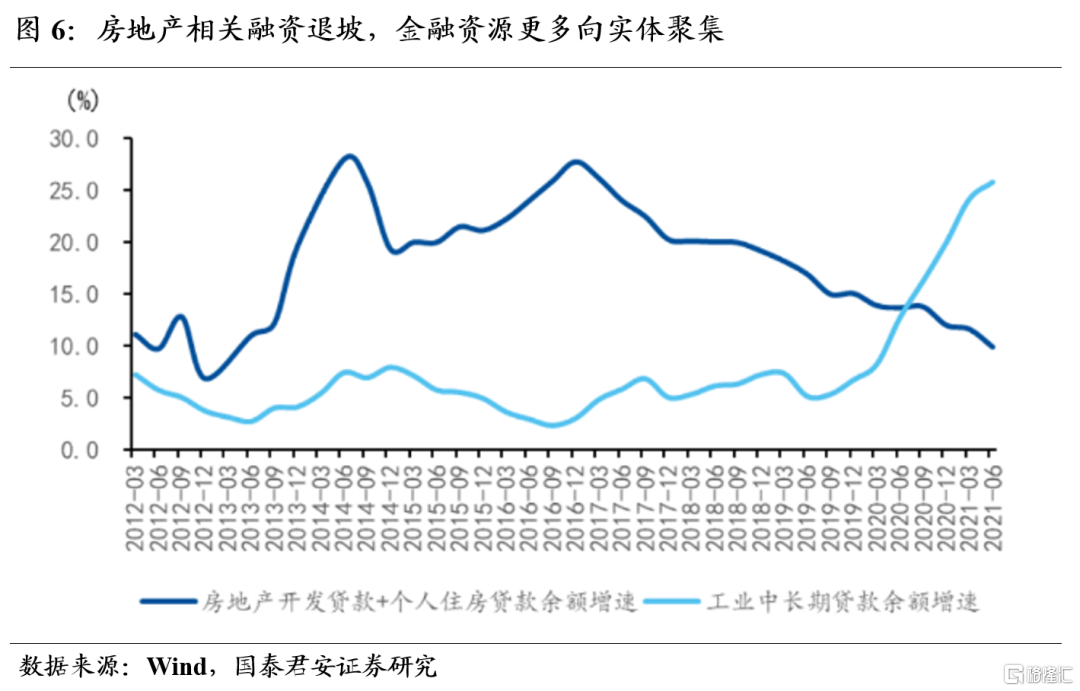

產業升級需求、綠色轉型和逆全球化共同驅動本輪產能週期,2023年將進入關鍵階段。從長期來看,中國的支柱性產業從上世紀八九十年代的傳統制造業,到本世紀前二十年的基建和房地產業,當前正在面臨新一輪的轉型,傳統的基建、地產對經濟的作用正在減弱,同時衡量經濟效率的全要素生產率指標近些年也在下降,反映經濟體的內生轉型需求,根據政策導向和產業結構演進規律,下一階段的支柱性產業主要為新興產業(新一代信息技術、高端裝備製造、新能源、新能源汽車、新材料、節能環保、生物、數字創意)和現代服務業,新經濟的優勢將更加凸顯,同時這也意味着更大的資源投入,從貸款增速也可看到,房地產退坡後,工業企業中長期貸款增速明顯提升,資源騰挪效應明顯;綠色轉型主要應對“3060”碳達峯、碳中和目標,後續將是較長時期的趨勢;逆全球化在大國博弈下更加明顯,美國對中國在芯片半導體、醫療設備、航空航天、能源礦產等領域的制裁不斷加碼,驅動相應行業國內投資提升。未來統籌高質量發展主線,包括數字經濟、綠色經濟、電子半導體、醫藥生物、通信、計算機、高端製造等領域有望實現加速發展。這些領域的投入可能進一步加碼,驅動本輪產能上行週期繼續向着高端化、綠色化的方向發展。

3.產能週期與經濟復甦相互推進,2023年進入上行加速階段

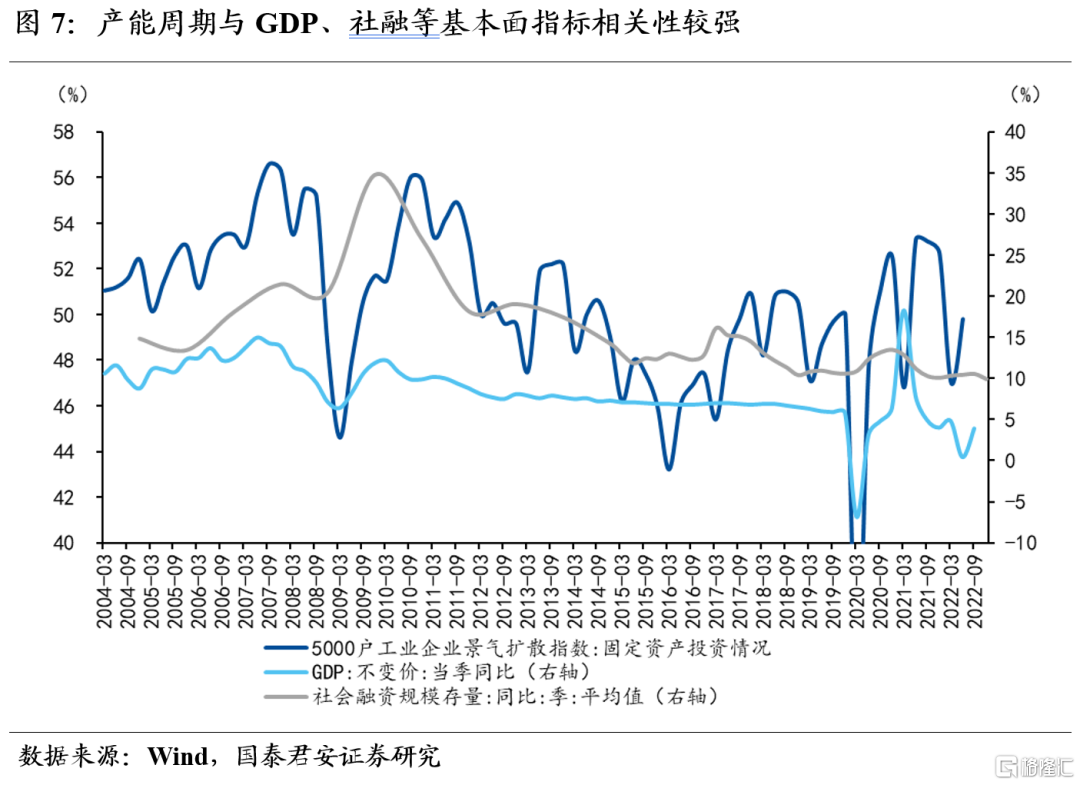

從歷史上來看,產能週期與GDP、社融等基本面指標相關性較強,二者相互推進。從反映產能週期的5000户工業企業景氣擴散指數來看,其與實際GDP同比增速、社會融資規模存量同比增速等指標存在較強的正相關性,其相關係數分別為0.62和0.35,並分別在1%和5%的水平上顯著。產能週期與經濟上行存在相互促進的關係,一方面,產能週期上行,推動相關設備更新投資增長,拉動社融和經濟增速,另一方面,經濟上行,社會需求擴大,製造業盈利預期上升,相應的固定資產投資也會增加,因而產能週期與經濟基本面相互推進。

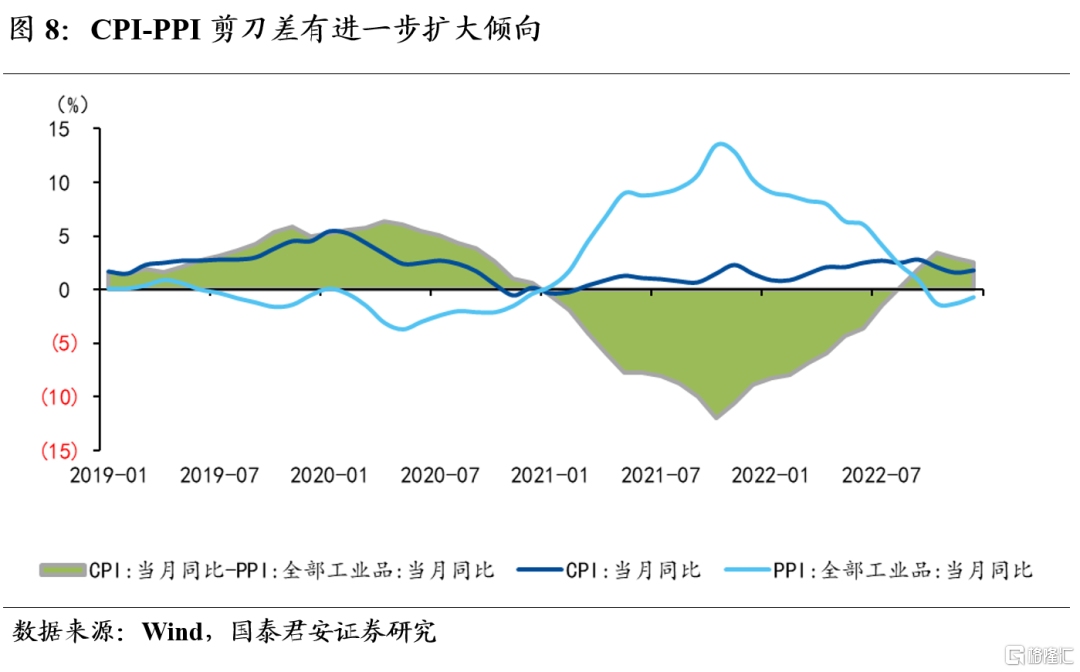

疫情政策調整之後,國內經濟修復較快,2023年經濟預期進一步抬升,CPI-PPI剪刀差擴大對下游利好,助推產能週期上行。當前疫情達峯和經濟修復速度快於海外,帶動經濟預期快速抬升,同時後續CPI在復甦週期下有望整體上行,PPI受海外衰退拖累,仍有下行壓力,CPI-PPI剪刀差擴大,對下游製造業進一步利好,助推下游製造業投資增速上升。經濟復甦和CPI-PPI剪刀差擴張,助推產能週期上行。

4.2023年“財政貨幣搭台,產業唱戲”,財政錨定產能領域相對利好

2023年財政貨幣政策維持寬鬆,錨定產業發力。2023年貨幣政策延續相對寬鬆取向,降準方面仍有普降50BP的空間,MLF到期量最大的一季度和三季度降準概率較大。降息方面MLF、OMO仍存調降空間,約為10BP,核心窗口期在經濟壓力較大的一季度。結構性貨幣政策仍是重點,工具箱豐富,綠色、科技等領域繼續發力,回顧2022年,我們已經看到了央行大量的再貸款投放以及政策性金融機構紓困力度的升温,2022年全年投放2.6萬億以上的再貸款和“準財政”支持,相比較2021年5000億左右明顯提升,錨定產業的結構性貨幣政策是重要趨勢。財政政策上,預計預算內財政支出力度較2022年小幅提升,赤字率在3%左右;新增專項債規模預計在4-4.5萬億之間,以保證資金的連續性;預算外的廣義財政發力是重點,貨幣配合財政(央行PSL)為政策性銀行提供中長期流動性,實現政策目標。財政支持產業也將更加突出,主要方式包括減税降費、產業補貼、貼息貸款、直接投資等。

產業政策重要性更加凸顯,核心在製造業設備更新改造、新能源、新基建、數字經濟、綠色經濟,以及科技自主方向,相應資源支持將進一步強化產能週期上行。預計2023年產業政策分兩段,上半年在經濟探底和開啟弱修復的背景下,產業政策更偏向經濟增長,以扶持優勢產業為主,如製造業設備更新改造、新能源、新基建、數字經濟、綠色經濟等;下半年經濟恢復樂觀,大國博弈持續加劇,產業政策更偏向“彎道超車”,扶持新型舉國體制下科技自主的劣勢產業,包括電子半導體、醫藥生物、通信、計算機、高端製造等領域。

風險提示:經濟復甦不及預期,導致下游需求不足;政策支持力度不夠,財政貨幣資源匹配不足。

More Content