本文來自格隆匯專欄:國君策略方奕;作者:方奕 黃維馳

【本報吿導讀】: 地產政策加碼、疫後消費回暖以及中下游利潤修復通道的開啟,將有力提振本輪跨年行情。結構上,現階段的重點在於順經濟週期的價值板塊,關注地產鏈、金融與消費。

摘要

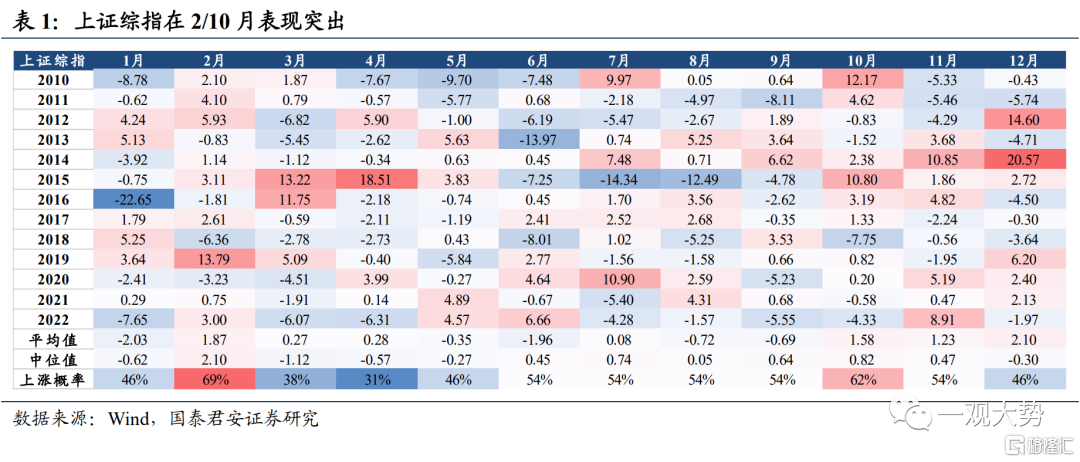

▶A股存在明顯的“跨年行情”。A股季節效應中,獲得正收益概率較高的月份主要為2月和10月。以上證綜指為例,近十年在2月和10月的上漲概率分別為69%和62%,指數表現顯著優於其他月份。值得注意的是,滬深300指數在四季度獲得正收益的概率顯著偏高。主要指數在歲末年初的突出表現,對應了“跨年行情”的市場規律。

▶“跨年行情”背後的三大驅動因素。1)風險偏好階段性抬升,國內既有12月中央經濟工作會議,又有3月將至的全國兩會,政策預期總體偏高;海外適逢年末重要節日,地緣政治關係相對緩和。2)盈利預期上修博弈,年初開啟披露年報業績預吿,預喜比例的偏高,疊加盈利的超預期引發博弈。3)流動性的邊際催化:宏觀視角上,央行為應對節日期間的資金面需求與維穩,會在公開市場進行較大力度的流動性投放。同時,亦有較大概率的降準等,進一步釋放增量資金。微觀視角上,公募、險資和外資等增量籌碼顯著進入A股市場。

▶本輪“跨年行情”有何不一樣。1)地產政策加碼,行業預期修復。隨着政策層面從信貸、債券和股權三個融資主渠道支持地產企業拓寬融資途徑,地產信用風險有望階段性緩和。與此同時,需求端政策有望繼續加碼,預計2023年地產銷售和投資增速均有望回升,行業逐漸企穩。2)首輪疫情達峯,消費需求漸起。2022年以來,防控嚴格指數的抬升曾一度抑制消費者信心。管控的放開有助於消費者信心的恢復以及消費場景和半徑的擴大。3)中下游利潤修復通道有望開啟。2020下半年以來,受成本端擠佔的影響,中下游利潤受到較大侵蝕,因而估值維度也經歷顯著拖累。隨着政策重心從供給側轉換到需求側,由於科技製造與消費的提振,可以帶來中下游利潤的改善,由此,看好未來市場估值中樞的修復與提升。

▶預期峯迴路轉,積極佈局復甦進程中的“跨年行情”。考慮到抑制性政策的轉折、疫後開放世界的臨近以及中下游利潤率重新擴張,我們判斷2023年中國將邁入新一輪需求回暖、資產回報率改善、盈利預期提升的週期。鑑於此,我們看好需求(內生的修復)與供給(補庫)以及海外逐步放緩的金融條件耦合,建議佈局“跨年行情”疊加跨年配置帶來的投資機會。行業配置上,當前變化最大,阻力最小的方向在於預期處於底部並且將受益於經濟預期改善和政策週期回暖的順經濟週期的價值股,推薦:金融(券商、銀行)、消費(食品飲料、酒店、旅遊/免税、航空)與地產鏈(建材、建築、傢俱、家電)。

風險提示:1)新一輪變種毒株的出現及傳播;2)外圍地緣政治風險。

01

A股“跨年行情”有何規律?

A股季節效應中,獲得正收益概率較高的月份主要為2月和10月。以上證綜指為例,近十年在2月和10月的上漲概率分別為69%和62%,指數表現顯著優於其他月份。值得注意的是,滬深300指數在四季度獲得正收益的概率顯著偏高。主要指數在歲末年初的突出表現,對應了“跨年行情”的市場規律。

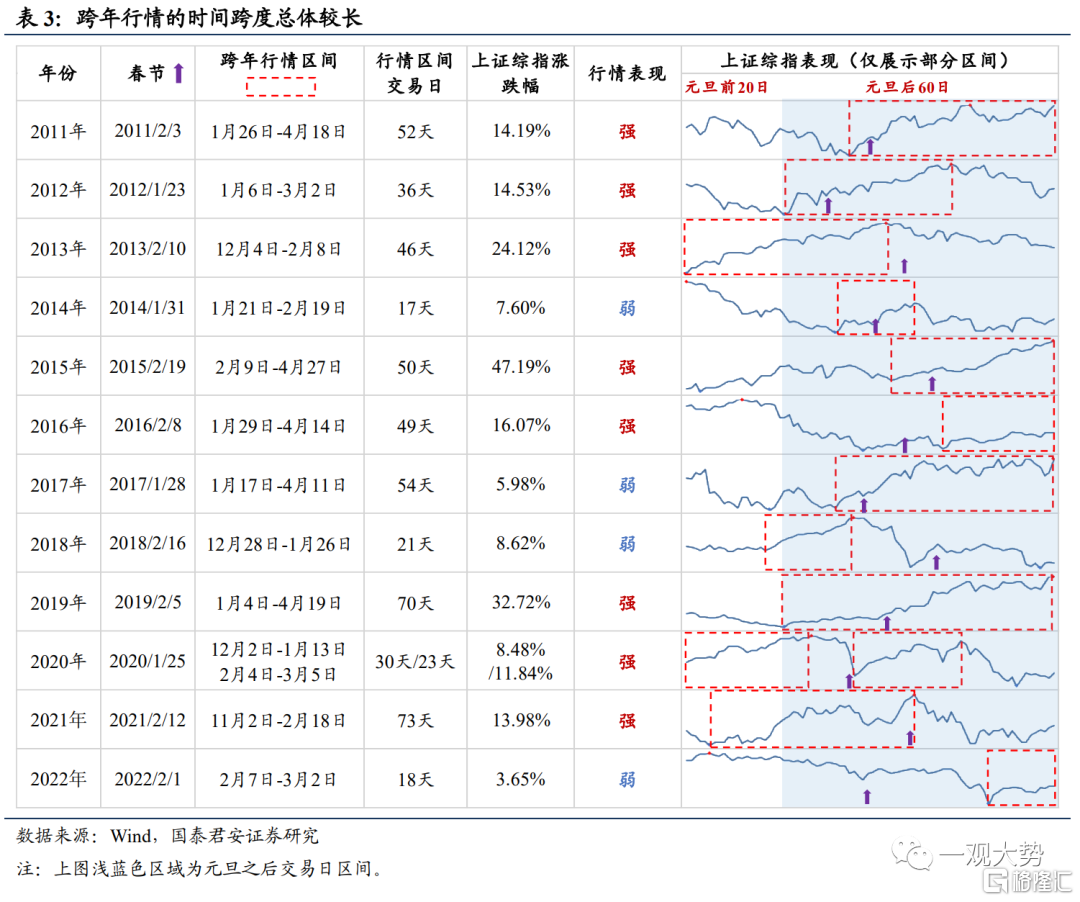

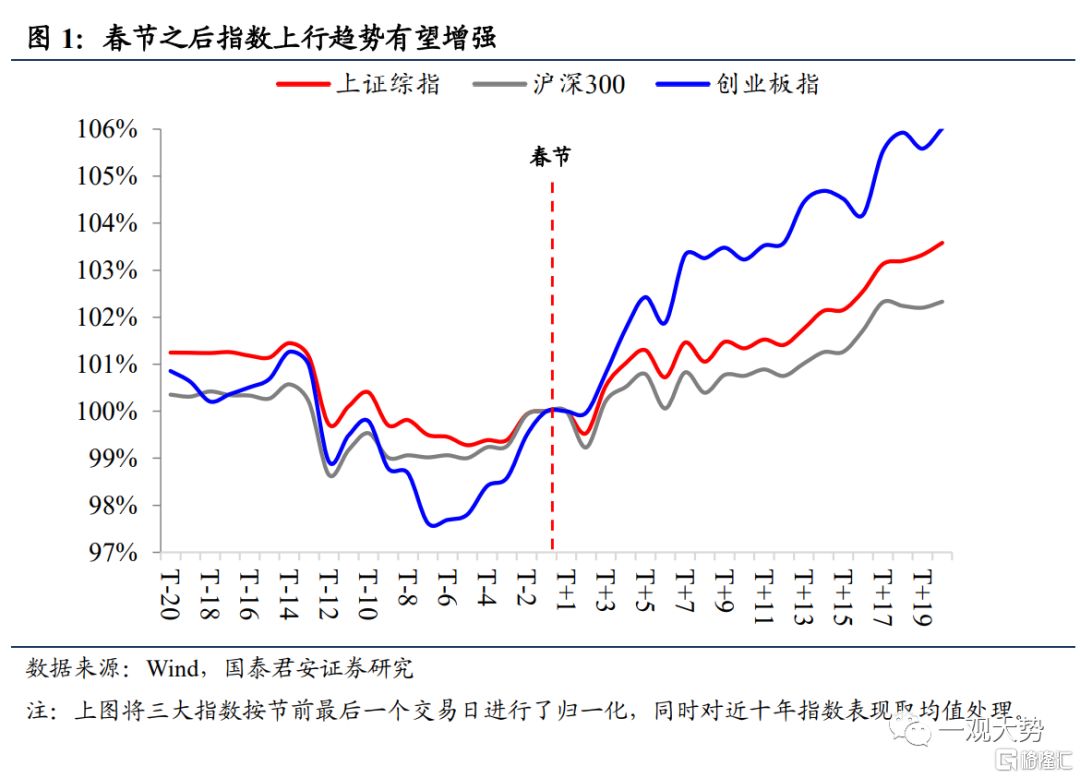

“跨年行情”最早可於11月開啟,春節之後上漲行情有望加強。從近十年表現來看,“跨年行情”最早可於11月初開啟,且除2013年和2018年外,整體行情最為波瀾壯闊的階段往往在春節之後。具體來看,以春節前最後一個交易日為T日,T-20~T日之間,上證綜指窄幅震盪;T+1日之後顯著上行。近十年來,上證綜指、滬深300和創業板指在春節後20個交易日的勝率分別為75%、58%和67%。

02

“跨年行情”背後的驅動因素

我們認為,“跨年行情”期間市場上行的動力主要有三點:一是風險偏好抬升,二是盈利預期上修,三是流動性邊際催化。

2.1. 風險偏好階段性抬升

跨年期間市場風險偏好階段性抬升。國內來看,一方面,上年末中央經濟工作會議剛結束,政策層面往往會對經濟形勢研判、基調與目標、重點工作、貨幣與財政政策、產業與區域等多方面進行統籌規劃,對資本市場總體偏友好;另一方面,3月初即將召開兩會,中央經濟工作會議的具體實施重點將在政府工作報吿中落地,市場對政策預期偏高,進一步推動風險偏好回升。海外來看,年末感恩節、聖誕節等節日的到來,亦為下一年年初積累了相對緩和的地緣政治基礎。

2.2. 盈利預期上修博弈

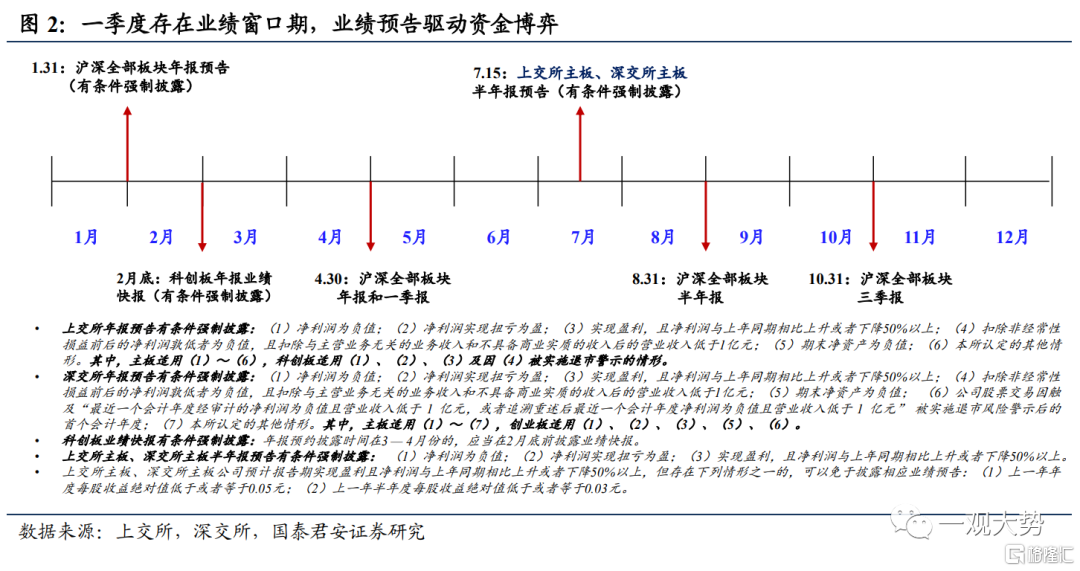

一月底披露年報業績預吿,盈利的超預期引發資金博弈。從滬深交易所業績披露規則來看,1月底為滬深交易所年報業績預吿有條件強制披露的截止時點;2月底為科創板業績快報截止時點。在2020年深交所新規前,創業板公司應當在1月31日之前強制披露年報業績預吿。我們認為,盈利超預期上行往往能夠刺激定價上修。

2.3. 流動性邊際催化

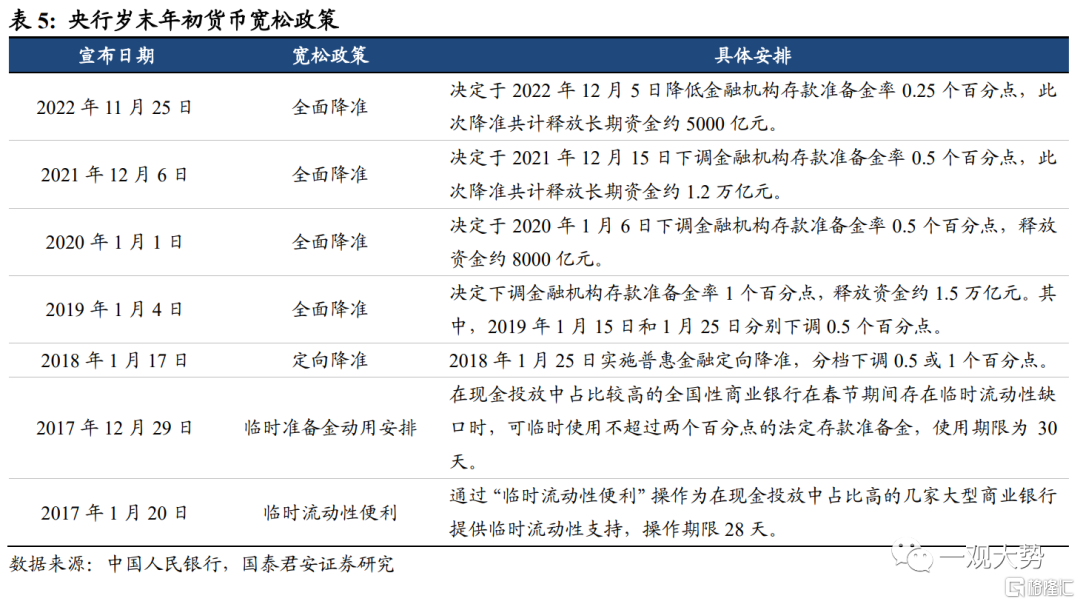

宏觀視角上,貨幣政策存在階段性寬鬆。從流動性投放來看,1月份央行貨幣淨投放中位數為2450億元,位列各月份之首;一季度金融機構信貸投放力度亦處於全年高峯。我們認為,央行為應對節日期間資金面需求與維穩,會進行較大力度的流動性投放。近年具體來看,2017年1月,創設臨時流動性便利(TLF);2017年12月,建立臨時準備金動用安排(CRA);2018年1月,首次實施普惠金融定向降準;2019年1月,全面降準;2020年1月,全面降準。此外,自2018年起,每年1月或2月央行都會對滿足普惠金融考核要求的銀行定向降準0.5~1個百分點。整體上,資金面的寬鬆既緩解了金融機構的流動性缺口,也支撐了跨年行情的啟動。

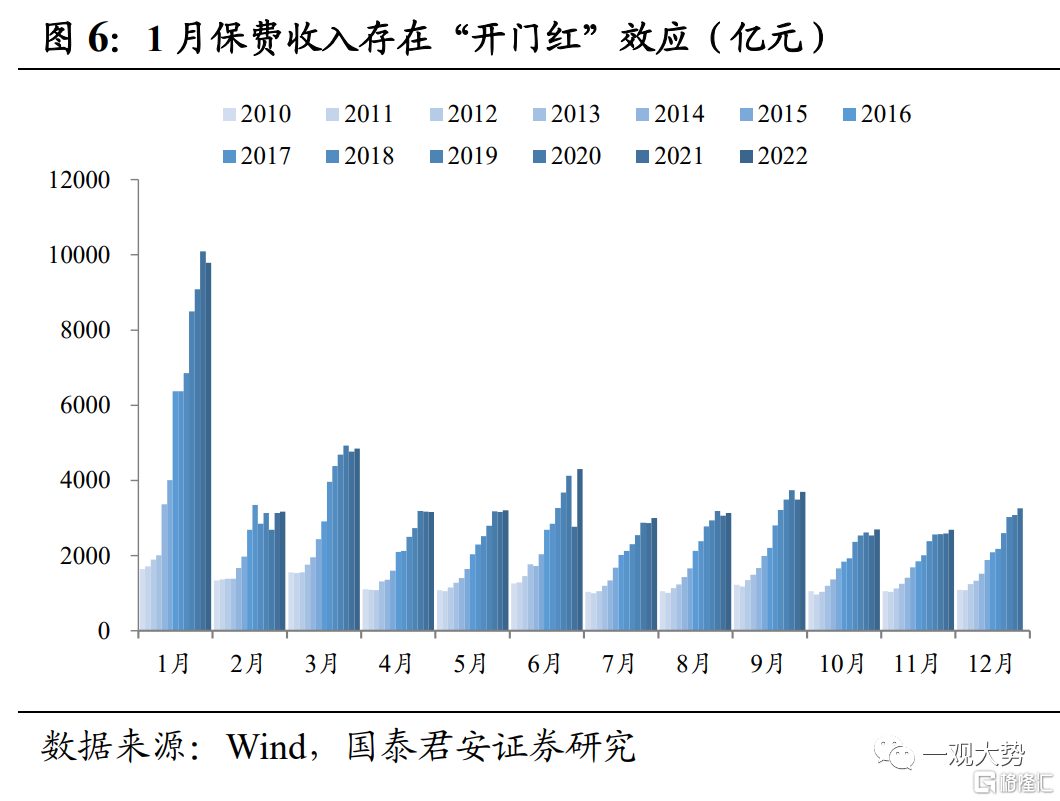

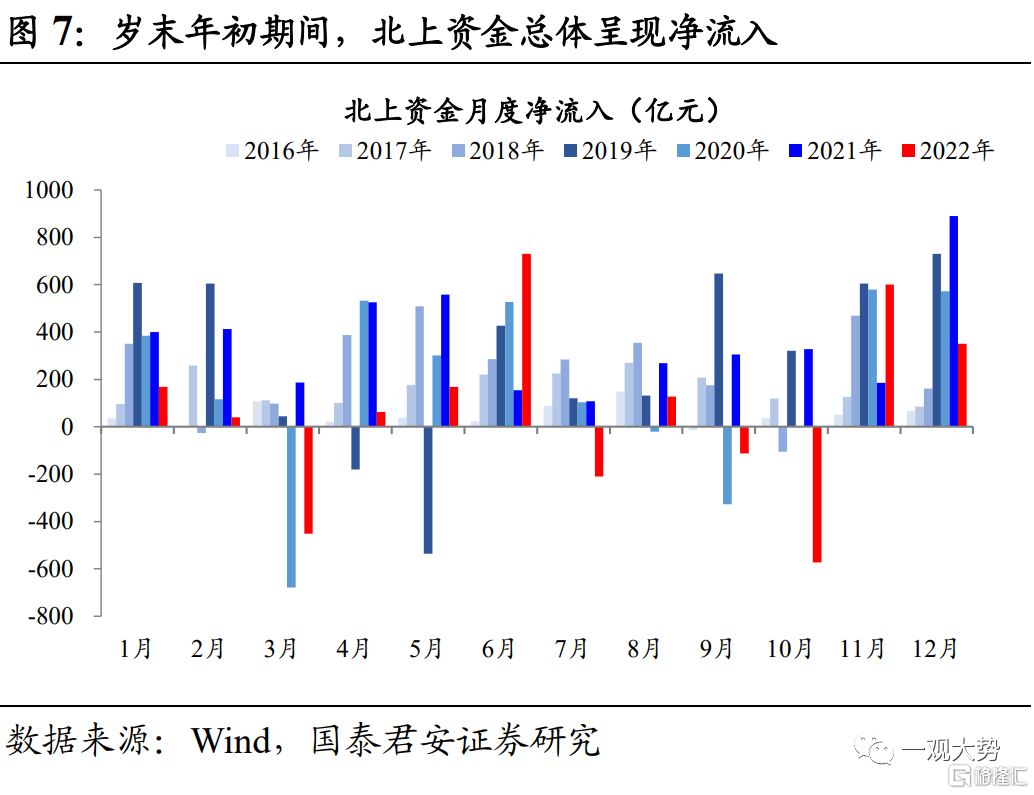

微觀視角上,增量資金顯著進入A股市場。一方面,公募基金年底新成立份額較高,對應一季度基金大量建倉與資金進場。另一方面,各機構在年初需要為一整年的工作計劃做一定準備,多數資金會在此階段積極佈局。以險資為例,其往往傾向於在年初大規模發行產品,即“開門紅”效應,亦為股市帶來充足的增量資金。外資方面,歲末年初期間北上資金總體呈現淨流入趨勢,資金的邊際貢獻亦將支撐微觀流動性。值得注意的是,2023年初以來,北上資金累計淨流入640.15億元;其中1月9日~13日淨流入439.97億元,為滬深港通開通以來單週第三大淨增量。

03

2023“跨年行情”有何不一樣

3.1. 地產政策加碼,行業預期修復

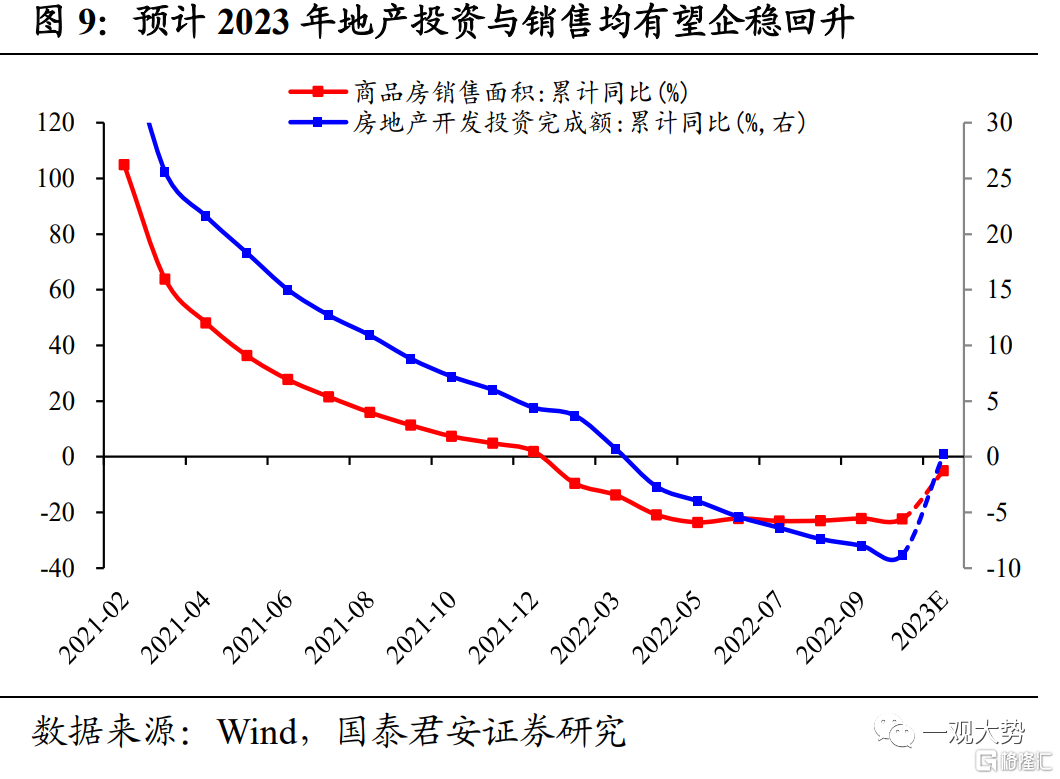

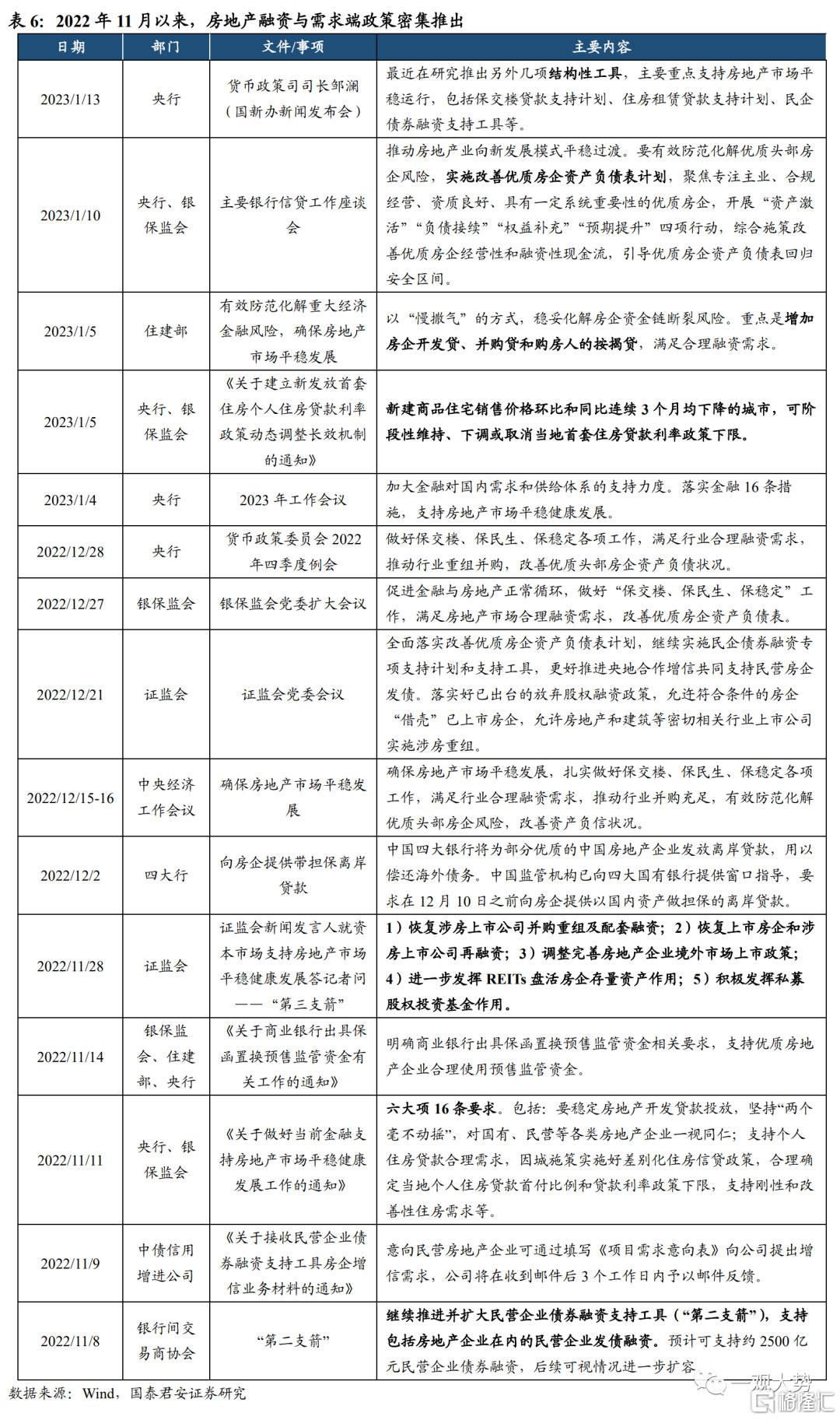

11月以來融資政策“三箭齊發”,疊加需求端政策加碼,房地產預期有望修復。2022年金融機構對房企的信用紓困先後經歷了:針對出險房企,AMC處置不良資產;針對“保交樓”,推動紓困基金、國企介入等提供資金支持;針對主體紓困,中債增信支持民營房企債券發行,近期地產政策頻發,政策核心進一步從保項目向保主體轉移,政策有效性趨強。11月以來融資端政策的密集出台,反映了監管層對流動性壓力衍生的信用風險的高度關注與積極行動。隨着政策層面從信貸、債券和股權三個融資主渠道支持地產企業拓寬融資途徑,地產信用風險有望階段性緩和。與此同時,需求端政策有望繼續加碼,預計2023年地產銷售和投資增速均有望回升,行業逐漸企穩。

3.2. 首輪疫情達峯,消費需求漸起

2022年防控嚴格指數的抬升曾一度抑制消費者信心。尤其是在2022年3-5月,因珠三角、長三角等地區疫情的爆發,防控力度加碼,場景缺失疊加收入預期的下行,消費者信心快速回落,當前仍處於歷史偏低水平。境外經驗:疫情管控完全放開後1-3個月新增確診達到峯值。2022年2-4月,在經歷Omicron之後,境外多數國家和地區陸續實現完全開放,此後日均新增確診峯值在1-3個月內見頂,之後逐步過渡到平穩期。管控的放開有助於消費者信心的恢復以及消費場景和半徑的擴大。

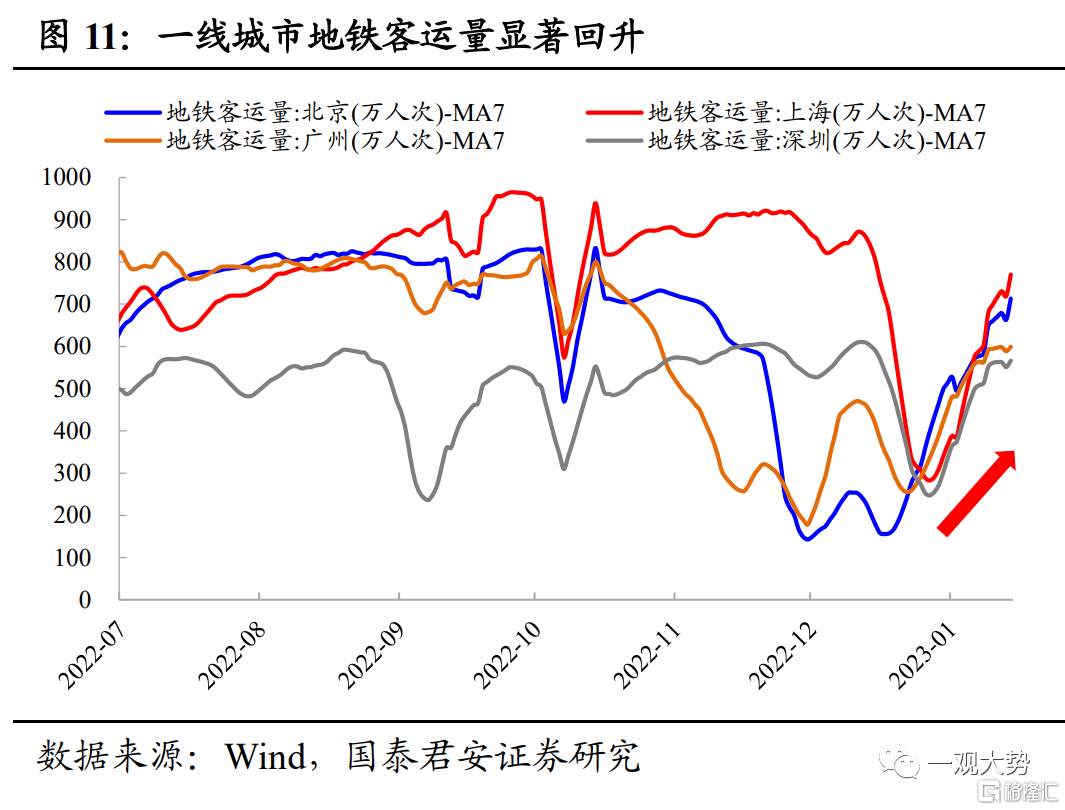

首輪峯值已現,出行鏈修復在即。12月底以來,多地疫情先後達峯,達峯期靠前城市新增感染回落。從高頻指標來看,1)地鐵客運量先行回升,本地出行有望復甦;2)長途遊消費邊際改善,機票訂單量價齊升;3)旅遊市場底部回升,疫後需求釋放助力邊際改善。

3.3. 中下游利潤修復通道有望開啟

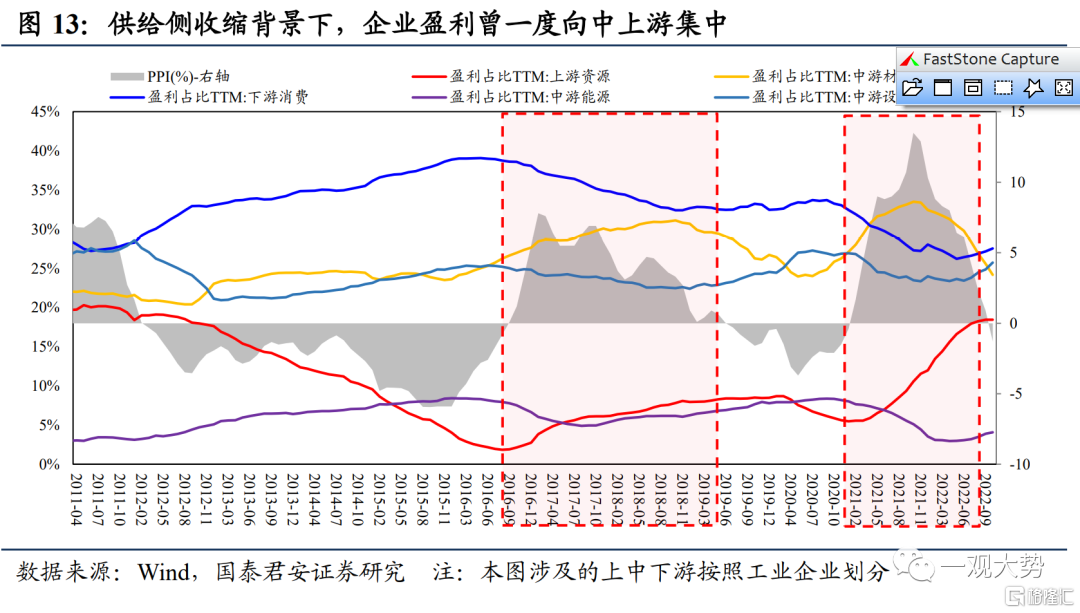

過去幾年,供給側改革一定程度上扭轉了產能過剩局面,推動了PPI在2016-2017年大幅走高。2020之後在雙碳+能耗雙控背景下進一步發力,並在2021年10月攀上單月13.5%峯值,企業盈利向上遊集中。從工業企業利潤角度來看,2016H2至2019H2三年時間,上游資源盈利佔比從不足2%回升至8.5%,而2021年初迄今不到兩年時間裏,上游資源盈利佔比從5%大幅提升至18%以上,可見此輪上游成本上行帶來的上下游利潤分配變化幅度遠大於上一輪供給側改革,中下游企業的成本壓力可見一斑。

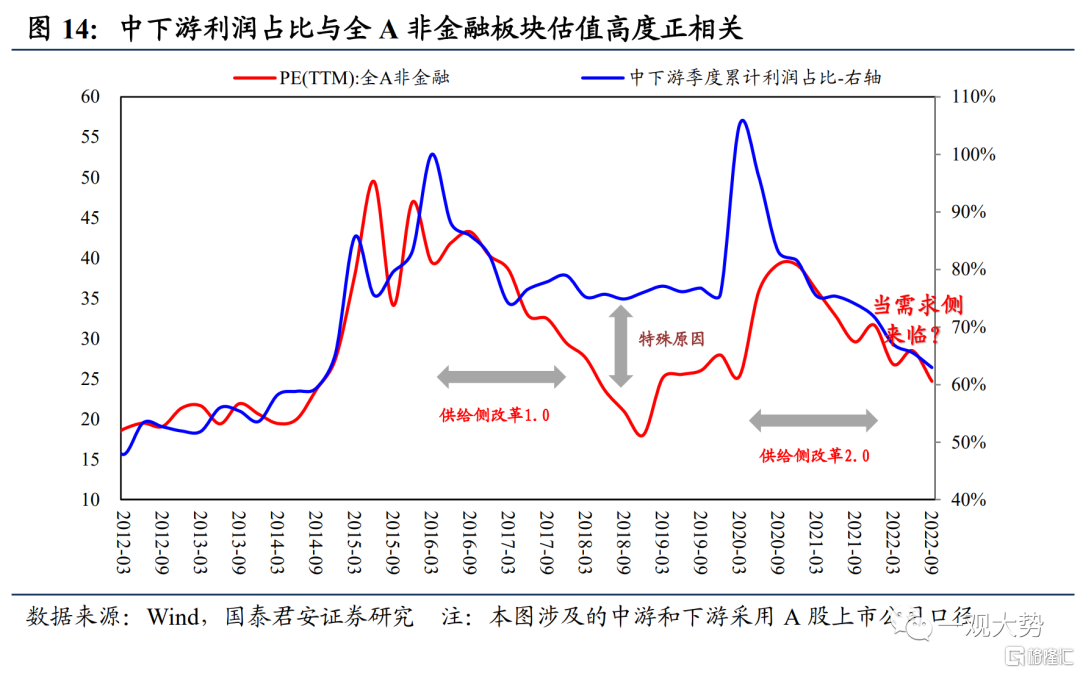

從盈利分配與估值的角度來看,全A非金融板塊的PE和中下游企業盈利佔比呈現典型的正相關關係。尤其是在2020下半年以來,受成本端擠佔的影響,中下游利潤受到較大侵蝕,因而估值維度也經歷顯著拖累。展望未來,如果重心從供給側轉換到需求側,那麼由於科技製造與消費的提振,可以帶來中下游利潤的改善,由此,看好未來市場估值中樞的修復與提升。

04

配置建議:積極佈局“跨年行情”

預期峯迴路轉,積極佈局復甦進程中的“跨年行情”。考慮到抑制性政策的轉折、疫後開放世界的臨近以及中下游利潤重新擴張,我們判斷2023年中國將邁入新一輪需求回暖、資產回報率改善、盈利預期提升的週期。鑑於此,我們看好需求(內生的修復)與供給(補庫)以及海外逐步放緩的金融條件耦合,建議佈局“跨年行情”下的投資機會。

行業配置上,當前變化最大,阻力最小的方向在於預期處於底部並且將受益於經濟預期改善和政策週期回暖的順經濟週期的價值股,推薦:金融(券商、銀行)、消費(食品飲料、酒店、旅遊/免税、航空)與地產鏈(建材、建築、傢俱、家電)。

風險提示

(1) 新一輪變種毒株的傳播

由於XBB.1.5對中和抗體的逃逸 + 更強的ACE2結合力,其傳染性大幅增強。在美國,包括BQ.1.1在內的其他Omicron亞型在2022年夏季後的傳播係數(Rt)保持在1左右,而XBB.1.5打破了這一平衡,其傳播係數(Rt)超過1.6,因此在美國等國家傳播迅速。

(2) 地緣政治風險

2022年12月23日,美國總統拜登簽署2023美國國防授權法案,其中包括為“太平洋威懾倡議”注入115億美元的資金,以提升美國在印太地區的軍事能力。2023年1月11日,美日安全保障磋商委員會“2+2”會議在華盛頓舉行。美日加緊軍事勾連對準中國,在沖繩組建“瀕海作戰團”。